چیست وامدهی ارز دیجیتال

وامدهی ارزهای دیجیتال، که غالباً به عنوان وامدهی رمزارز نیز شناخته میشود، فرصتهای به دست آوردن وام را برای افراد فراهم میکند که میتوانند از داراییهای دیجیتال خود به عنوان وثیقه استفاده کنند. این نوع وامدهی جایگزین به دلیل ماهیت نسبتاً سادهاش در مقایسه با وامهای سنتی بانکها در حال محبوبیت است. در حالی که وامهای سنتی میتوانند شامل ارزیابیهای پیچیده اعتباری و الزامات سختگیرانه باشند، وامدهی رمزارز فرآیند را با استفاده از فناوری بلاکچین و قراردادهای هوشمند ساده میکند.

کریپتوکارنسی علاقهمندان که داراییهای دیجیتال مانند Bitcoin را در اختیار دارند، معمولاً پیشنهاد میشود که "hodl" کنند یا داراییهای خود را در یک کیف پول امن نگهدارند تا زمانی که ارزش دارایی افزایش یابد. با این حال، درست مانند اینکه نگهداشتن پول در یک حساب بانکی با نرخ بهره پایین ممکن است رشد چشمگیری نداشته باشد، دارندگان کریپتوکارنسی به دنبال روشهایی هستند تا داراییهای دیجیتال خود را به نفع خود به کار ببرند. اینجاست که وامدهی کریپتو وارد عمل میشود. پلتفرمهای وامدهی کریپتو راه حلی برای وامدهندگان و وامگیرندگان ارائه میدهند. وامدهندگان میتوانند با ارائه داراییهای دیجیتال خود به عنوان وثیقه برای وامها، بهره کسب کنند، در حالی که وامگیرندگان میتوانند ارزش داراییهای خود را بدون نیاز به فروش آنها آزاد کنند.

توجه کنید که سناریو استیو، که دو بیتکوین دارد و پیشبینی میکند که ارزش آنها در طول زمان افزایش مییابد. استیو در فروش بیتکوینهایش تردید دارد و خطر از دست دادن سودهای بالقوه آینده را میپذیرد. پلتفرمهای وامدهی ارز دیجیتال راهحلی برای این وضعیت ارائه میدهند. استیو میتواند بیتکوینهایش را به عنوان وثیقه قرار دهد و وامی بهصورت استیبلکوین دریافت کند. برای جبران نوسانات داراییهای دیجیتال، ممکن است نیاز به وثیقهگذاری بیشتر داشته باشد و بیتکوین بیشتری را نسبت به ارزش وام مسدود کند. با بازپرداخت وام با بهره، استیو داراییهای رمزارزی خود را دوباره بهدست میآورد و در صورت افزایش ارزش بیتکوین، احتمال سودآوری نیز وجود دارد. بهطور کلی، وامدهی ارز دیجیتال وضعیت برد-بردی را فراهم میکند که به وامدهندگان امکان کسب بهره و به وامگیرندگان اجازه دسترسی به نقدینگی بدون فروش داراییهای دیجیتال ارزشمندشان را میدهد.

آیا وامدهی رمزارز ایمن است؟

وامدهی رمزارز، اگرچه بدون ریسک نیست، اما هنوز هم میتواند ایمن در نظر گرفته شود، بهویژه زمانی که با ارائهدهندگان معتبر مانند Cropty Wallet در تعامل هستید. درست مانند هر سرمایهگذاری، وامدهی رمزارز سطحی از ریسک را به همراه دارد و این کاملاً قابل قبول است. در نهایت، هدف کسب سود است که ذاتاً شامل ریسک میشود. کلید درک این ریسکها، ارزیابی بازدههای بالقوه و اتخاذ تصمیمی آگاهانه است.

مهم است که به این نکته توجه کنیم که سطح خطر میتواند تحت تأثیر رویکرد سرمایهگذاری شما قرار بگیرد. برای کاهش مشکلات احتمالی، استراتژیهای زیر را در نظر بگیرید:

- از تامینکنندگان معتبر انتخاب کنید: همکاری با پلتفرمهای وامدهی معتبر میتواند بهطور چشمگیری ریسک را کاهش دهد. تامینکنندگان مانند Cropty Wallet دارای سابقهای از قابلیت اطمینان و امنیت هستند.

- تمرکز بر استیبل کوینها و ارزهای فیات: گشت و گذار در فضای رمزنگاری با تمرکز بر استیبل کوینها یا ارزهای فیات میتواند ثباتی را در یک محیط ناپایدار فراهم کند.

- علاقه به استیبلکوینها: دریافت علاقه شما به استیبلکوینها یا ارزهای فیات، بازده شما را از نوسانات ناگهانی بازار بهتر محافظت میکند.

در نهایت، انتخاب بین یک استراتژی تهاجمی یا دفاعی به شما بستگی دارد. دنبال کردن بازدههای بالاتر ممکن است نیاز به پذیرش ریسک اضافی داشته باشد. با این حال، مهم است که توجه داشته باشید که اصول متعارف ریسک-بازده در مالی سنتی همیشه در زمینه وامدهی کریپتو صدق نمیکند.

به این موضوع توجه کنید: ممکن است شما نرخ بهره بالاتری بر روی stablecoin ها کسب کنید علی رغم ریسک کمتری که دارند. این ممکن است در ابتدا ضد شهودی به نظر برسد، اما ناشی از نوسانات ذاتی موجود در حوزه مالی رمزارزها است. در این زمینه، شما بابت حفظ ثبات در میان نوسانات گسترده تر، پاداش دریافت می کنید.

هنگام واریز داراییها به یک پلتفرم وامدهی، این داراییها به وامگیرندگانی اختصاص داده میشوند که موظف به ارائه وثیقه برای وامهای خود هستند، که معمولاً بیش از 100% است. به طرز قابل توجهی، برخی پلتفرمها حتی نسبت وثیقه بالاتری از 150% را طلب میکنند که سطح امنیت را افزایش میدهد.

یک تمایز روشن زمانی آشکار میشود که وامدهی و تأمین را در زمینه امنیت وامدهی رمزارزی مقایسه میکنیم. تأمین یک نسبت ثابت 1:1 را حفظ میکند، در حالی که هر دارایی وام داده شده توسط وثیقهای که از یک وامگیرنده دیگر سرچشمه میگیرد، پشتیبانی میشود. نرخ بهرهای که از پلتفرم به دست میآید بهطور چشمگیری توسط وامگیرندگانی که هزینههای خود را مرتبط با وامهایی که تأمین میکنند، پرداخت میکنند، جبران میشود.

یک نگرانی مرکزی که پلتفرمهای وامدهی را در بر میگیرد، به اعتماد مربوط میشود. واگذاری داراییهای رمزارزی خود به یک وامدهنده نیازمند اعتماد است که آنها به شیوهای که قصد شده است، بهویژه برای اهداف وامدهی مدیریت خواهند شد. با این حال، هراس از اقدامات احتمالی بدخواهانه پلتفرم وجود دارد که ممکن است موجب انحراف وجوه کاربران برای اهداف جایگزین شود. تصور کنید که یک شرکت وجوه خود را به سرمایهگذاریهای سفتهبازی منحرف کند یا به استراتژیهای پرریسک وارد شود تا بازدهیهای بالاتری کسب کند. تصور کنید که داراییهای شما به یک استخر نقدینگی پرنوسان فرو میروند، متحمل زیانهای زودگذر میشوند و در نهایت به دلیل انتخابهای بدبینانه شرکت از بین میروند.

برای کسانی که به قرض دادن رمزنگاری فکر میکنند، کیف پول Cropty به عنوان نمونهای از یک پلتفرم قابل اعتماد، محیطی محکم برای پیمایش تعاملات دقیق بین ریسکها و پاداشها ارائه میدهد. همانطور که در هر اقدام مالی، ارزیابی دقیق تحمل ریسک شما در هماهنگی با اهداف استراتژیکتان الزامی است.

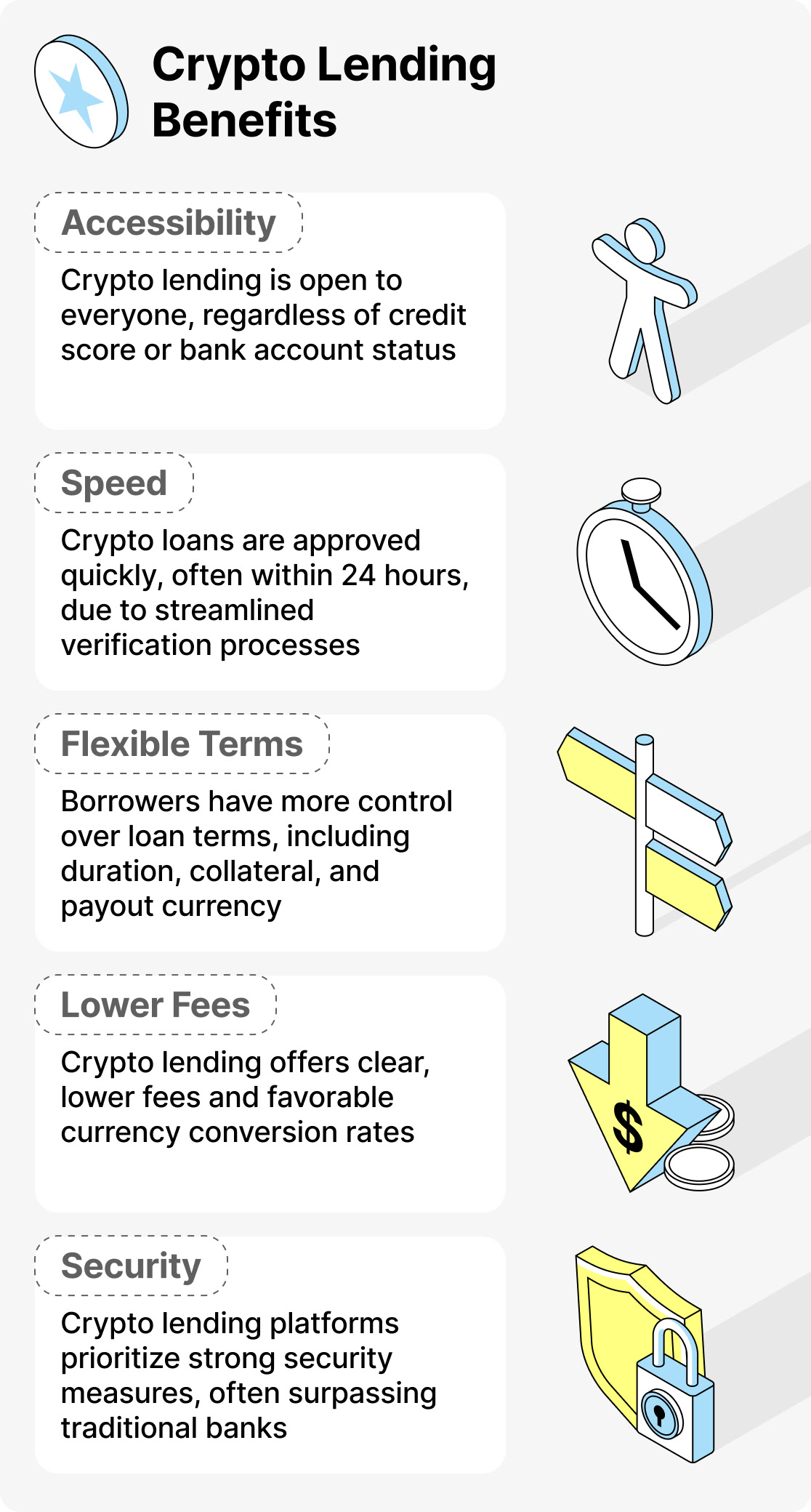

مزایای وامدهی ارزهای دیجیتال

یکی از مزایای اصلی وامدهی ارزهای دیجیتال در دسترسی آن نهفته است. بر خلاف بانکداری سنتی، جایی که نمرات اعتبار تأثیر زیادی بر تأیید وام دارند، پلتفرمهای وامدهی ارزهای دیجیتال اغلب از قرضگیرندگان نمیخواهند که ارزیابیهای اعتباری را انجام دهند. این شمولیت به افراد با تاریخچههای مالی محدود، کسانی که حساب بانکی ندارند و کارگران خوداشتغال با درآمدهای نوسانی سود میرساند.

انعطافپذیری یکی دیگر از مزایای کلیدی وامدهی ارزهای دیجیتال است. در حالی که وامهای سنتی ممکن است چندین روز برای پردازش وقت ببرند، وامهای رمزارزی میتوانند تقریباً بلافاصله در دسترس باشند، به لطف کارایی فناوری بلاکچین. Borrowers همچنین میتوانند شرایط وام را طبق نیازهای خاص خود تنظیم کنند و این امر فرآیند وامگیری را برای شرایط فردی بیشتر سفارشی میسازد.

علاوه بر این،

پلتفرمهای وامدهی رمزنگاری به کاربران این امکان را میدهند که داراییهای خود را بدون ایجاد رویدادهای مالیاتی، مایع کنند، همانطور که فروش داراییهای دیجیتال انجام میدهد. این پلتفرمها به وامگیرندگان اجازه میدهند تا بین داراییهای مختلف رمزنگاری و سکههای پایدار جابهجا شوند و یک تجربه وامگیری چندمنظوره را فراهم کنند.

پلتفرمهای وامدهی متمرکز و غیرمتمرکز رویکردهای متفاوتی را ارائه میدهند. پلتفرمهای متمرکز، هرچند شامل کارهای بیشتری هستند، یک محیط منظم با پشتیبانی مشتری را فراهم میکنند. از سوی دیگر، پلتفرمهای وامدهی غیرمتمرکز از طریق کد و قراردادهای هوشمند عمل میکنند، واسطهها را حذف کرده و فرآیندی شفافتر را ارائه میدهند. با این حال، نرخهای بهره در پلتفرمهای غیرمتمرکز ممکن است با نرخهای همتایان متمرکز مطابقت نداشته باشد.

هر دو پلتفرم وامدهی متمرکز و غیرمتمرکز ارز دیجیتال هنوز در حال تکامل هستند، و پتانسیل هیجانانگیزی برای رشد و نوآوری در صنعت خدمات مالی ارائه میدهند. با پیشرفت این فضا، وامدهی ارز دیجیتال توانایی تحول در شیوههای وامگیری و وامدهی را دارد.

چگونه وامگیری رمزارز کار میکند؟ توضیحی درباره دیفای

امروز، بیایید به بررسی مکانیکهای وامدهی و وامگیری مالی غیرمتمرکز (DeFi) بپردازیم. ابتدا، بیایید مشخص کنیم که DeFi چیست. DeFi مخفف مالی غیرمتمرکز است، یک رویکرد انقلابی به معاملات مالی که از بانکها و مؤسسات سنتی دور میزند. در عوض، معاملات DeFi بر روی بلاکچین انجام میشود—یک شبکه غیرمتمرکز که برای همه در دسترس است. پس، وامدهی و وامگیری در DeFi چگونه کار میکند؟ آن را به عنوان یک فرآیند دوطرفه تصور کنید که شامل وامدهندگان و وامگیرندگان است که توسط قراردادهای هوشمند ذخیره شده در بلاکچین تسهیل میشود.

قراردادهای هوشمند به عنوان توافقات دیجیتال عمل میکنند که شرایط وام را مشخص میکند: مبلغ وام، نرخ بهره و زمانبندی بازپرداخت. پس از ایجاد، این قراردادها غیرقابل تغییر هستند و شفافیت و درک متقابل را بین طرفین تضمین میکنند. برای شرکت در وامگیری یا قرضگیری DeFi، میتوانید به پلتفرمهای وامگیری DeFi مراجعه کنید. این پلتفرمها وامدهندگان و وامگیرندگان را گرد هم میآورند و روند وامگیری را تسهیل میکنند. Aave، MakerDAO، Compound و Dharma از جمله پلتفرمهای برجسته وامگیری DeFi هستند.

با این حال، قبل از شروع، برخی از مفاهیم اساسی DeFi را درک کنید. یکی از این مفاهیم نسبت وام به ارزش (LTV) است. LTV نسبت مبلغ وام به وثیقه ارائه شده را اندازهگیری میکند. به عنوان مثال، اگر ۱۰۰ دلار وام بگیرید و با ۲۰۰ دلار اتریوم وثیقهگذاری کنید، LTV شما حدود ۵۰ درصد است. نظارت بر ارزش وثیقه شما بسیار مهم است؛ اگر به طور قابل توجهی کاهش یابد، وام شما ممکن است زیر وثیقه برود، که منجر به درخواست وامدهنده برای وثیقه بیشتر یا حتی تصفیه موقعیت شما میشود.

نسبتهای LTV بالا شامل ریسکهای بیشتری برای وامدهندگان است که منجر به نرخهای بهره بالاتر میشود. برعکس، وامگیرندگان برای تأمین نرخهای بهره پایینتر انتخاب وامهای LTV کمتری میکنند. با وجود ریسکهای احتمالی انحلال، وامهای LTV بالا امکان استفاده از اعتبارات—بخشیدن بیشتر از وامهای LTV پایین—را برای افزایش پتانسیل سود یا خریدها ارائه میدهند. اما به یاد داشته باشید، استفاده از اعتبار شامل ریسک بیشتری است، بنابراین با احتیاط از آن استفاده کنید.

یک اصطلاح کلیدی دیگر نرخ درصد سالانه (APR) است که نشاندهندهٔ بهرهای است که سالانه بر روی وام پرداخت میشود. APR محاسبات ترکیبی را در نظر میگیرد و بهطور کلی بالاتر از نرخ بهرهٔ اسمی است. در ارزیابی گزینههای وام، توجه به APR بسیار مهم است.

چرا فقط ارز دیجیتال را نفروشیم؟ ممکن است تعجب کنید. برخی افراد ترجیح میدهند ارز دیجیتال خود را برای افزایش قیمت در آینده نگه دارند. فروش همچنین رویدادهای مالیاتی را به وجود میآورد، برخلاف دریافت وام. در چنین مواردی، وامها دسترسی به وجه نقد را بدون واگذاری داراییهای ارز دیجیتال ممکن میسازند.

وامدهندگان، از طرف دیگر، برای وام دادن پول بهره میگیرند و وثیقه را نگه میدارند. اگر یک وامگیرنده دچار نکول شود، وامدهندگان میتوانند وثیقه را بفروشند تا خسارات را جبران کنند. این رابطه همزیستی به اکوسیستم پویا وامدهی غیرمتمرکز (DeFi) رونق میبخشد.

ایمنترین روش برای استفاده از وامهای رمزارزی

بررسی حوزه وامدهی رمزنگاری در ایمنترین حالت به دو مسیر اصلی خلاصه میشود: وامدهی برای درآمد غیرفعال و وامدهی برای وامها، که هرکدام مزایای خاص خود را در اولویت قرار دادن امنیت ارائه میدهند.

بهرهبرداری برای درآمد غیرفعال (معروف به پسانداز)

برای افرادی که به دنبال یک روش با ریسک پایین برای کسب درآمد غیرفعال از داراییهای رمزارزی خود هستند، مسیر حسابهای پسانداز رمزارزی به عنوان یک گزینه قابل اعتماد مطرح میشود. این به معنای واریز داراییهای رمزارزی شما به یک حساب پسانداز ارائهشده توسط پلتفرمهای مختلف است. این کار چگونه عمل میکند: پلتفرم داراییهای شما را به وامگیرندگان قرض میدهد و به شما به ازای واریزتان بهره پرداخت میکند. نرخ بهره تحت تأثیر عوامل مختلفی قرار دارد، از جمله مدل عملیاتی پلتفرم وامدهی، شرایط بازار و رمزارز خاصی که شما مشارکت میدهید.

حسابهای پسانداز کریپتو معمولاً توسط صرافیهای متمرکز، پلتفرمهای وامدهی، یا پلتفرمهای تخصصی متمرکز بر کریپتو ارائه میشوند. عوامل متمایزکننده در فراهم کردن رابطهای کاربری آسان، ابزارهای مدیریت حساب و حرکت بیدرنگ وجوه به داخل و خارج از حساب نهفته است. با پیوستن به این پلتفرمها، میتوانید به طور قابل توجهی تنوع ریسکهایی را که ممکن است با سایر اشکال وامدهی کریپتو مرتبط باشد، کاهش دهید.

برای مثال، حسابهای رشد USDT کروپتی را در نظر بگیرید. اینها ساختارهای هزینه شفاف را به نمایش میگذارند و پتانسیل کسب حداکثر ۹٪ APY را دارند و یک مسیر امن برای رشد داراییهای شما ارائه میدهند.

وامدهی برای وامها (معروف به استقراض)

باید تصمیم بگیرید که آیا از داراییهای رمزارزی خود به عنوان وثیقه برای یک وام استفاده کنید یا خیر. احتیاط ایجاب میکند که با پلتفرمهای معتبر که به خاطر شفافیت، سلامت مالی قابل قبول و سابقه مدیریت مؤثر داراییها شناخته شدهاند، همکاری کنید. در این زمینه، پلتفرمهایی که تأییدیههای Proof-of-Reserves را دریافت میکنند، در زمینه شفافیت و اعتمادworthiness استاندارد طلایی به شمار میروند. این تأییدیهها که توسط حسابرسان عمومی بیطرف انجام میشود، به عنوان نشانهای از اعتبار پلتفرم عمل میکنند.

ناوبری در حوزه وامدهی ارزهای دیجیتال به طور ایمن به رویکرد شما بستگی دارد. چه شما علاقهمند به کسب درآمد غیرفعال باشید یا در حال بررسی وامها، تأکید همچنان بر همکاری با پلتفرمهای معتبر است که امنیت و شفافیت را در اولویت قرار میدهند. در محیطی که بهطور مداوم در حال پیشرفت است، تصمیمات آگاهانه مبتنی بر دقت لازم بهترین متحد شماست.