Что такое криптозаймы

Криптовалютное кредитование, часто называемое крипто-кредитованием, предоставляет людям возможность получить кредиты, используя свои цифровые активы в качестве залога. Эта альтернативная форма кредитования становится все более популярной из-за своей относительной простоты по сравнению с традиционными банковскими кредитами. В то время как традиционные кредиты могут включать сложные оценки кредитоспособности и строгие требования, крипто-кредитование упрощает процесс, используя технологию блокчейн и смарт-контракты.

Криптоинвесторам, держащим цифровые активы, такие как Bitcoin, часто советуют "hodl" или держать свои активы в безопасном кошельке, пока значение актива не возрастет. Однако, так же, как оставление денег на банковском счете с низкой процентной ставкой может не принести существенного роста, держатели криптовалюты ищут способы приумножить свои цифровые активы. Здесь на сцену выходит криптокредитование. Платформы криптокредитования предлагают решение как для кредиторов, так и для заемщиков. Кредиторы могут получать проценты на свои цифровые активы, предоставляя их в качестве залога для кредитов, а заемщики могут извлекать ценность своих активов, не продавая их.

Рассмотрим сценарий Стива, у которого есть два биткоина и он ожидает, что их стоимость с течением времени вырастет. Стив неуверен, чтобы продать свои биткоины и рискует упустить возможность получить потенциальные будущие прибыли. Платформы по криптокредитованию предлагают решение этой ситуации. Стив может заложить свои биткоины в качестве залога и получить кредит в стейблкоинах. Для учета волатильности цифровых активов ему может потребоваться дополнительная залогизация, закрепление большего количества биткоинов, чем стоимость кредита. Возвратив кредит с процентами, Стив возвращает свои криптоактивы, возможно, получая прибыль, если стоимость биткоина действительно выросла. По сути, криптокредит предоставляет выгодную ситуацию для всех: кредиторы получают проценты, а заемщики получают доступ к ликвидности, не продавая свои ценные цифровые активы.

Безопасно ли крипто-кредитование?

Крипто-займы, несмотря на риски, всё же можно считать безопасными, особенно если взаимодействовать с надёжными провайдерами, такими как Cropty Wallet. Как и любое инвестирование, крипто-займы несут определенный уровень риска, и это вполне приемлемо. Ведь цель состоит в получении процентов, что неизбежно сопряжено с рисками. Основное важностей в обращении с этими рисками, оценке потенциальной доходности и принятии обоснованного решения.

Важно понимать, что степень риска может быть подвержена влиянию вашего инвестиционного подхода. Чтобы снизить возможные проблемы, рассмотрите следующие стратегии:

- Выбирайте проверенных поставщиков: Сотрудничество с хорошо установленными платформами для кредитования может существенно снизить риски. Компании, такие как Cropty Wallet, имеют успешную историю надежности и безопасности.

- Сосредоточьтесь на стейблкоинах и фиатных валютах: Ориентирование в крипто-среде, выбрав стейблкоины или фиатные валюты, может обеспечить стабильность в противном случае нестабильной обстановке.

- Интерес к стейблкоинам: Получение вашего интереса к стейблкоинам или фиатным средствам дополнительно защищает ваши доходы от резких рыночных колебаний.

В конечном итоге, выбор агрессивной или защитительной стратегии остаётся за вами. Повышение доходности может требовать принятия дополнительных рисков. Тем не менее, важно отметить, что традиционные принципы соотношения риска и доходности в традиционной финансовой сфере не всегда справедливы в области криптокредитования.

Рассмотрите следующее: вы можете получить более высокую процентную ставку на стейблкоины, несмотря на сниженный риск, который они несут. Первоначально это может показаться противоречивым, но это связано со встроенной в криптофинансовую сферу волатильностью. В этом контексте вы получаете премию за поддержание стабильности в условиях более широкой волатильности.

При внесении активов на платформу кредитования, они распределяются заемщикам, которые обязаны предоставить залог для своих займов, часто превышающий 100%. Замечательно, что некоторые платформы даже требуют повышенного коэффициента залога равного 150%, увеличивая уровень безопасности.

Выданный кредитный и обеспечивающий снабжение активы в криптокредитах отличаются иллюминационной разницей в контексте безопасности. Обеспечение сохраняет устойчивое соотношение 1:1, в то время как каждый заемный актив обеспечивается залогом, полученным от другого заемщика. Процентная ставка, полученная от платформы, значительно компенсируется заемщиками, вознаграждающими свои собственные комиссии, связанные с кредитами, которые они получают.

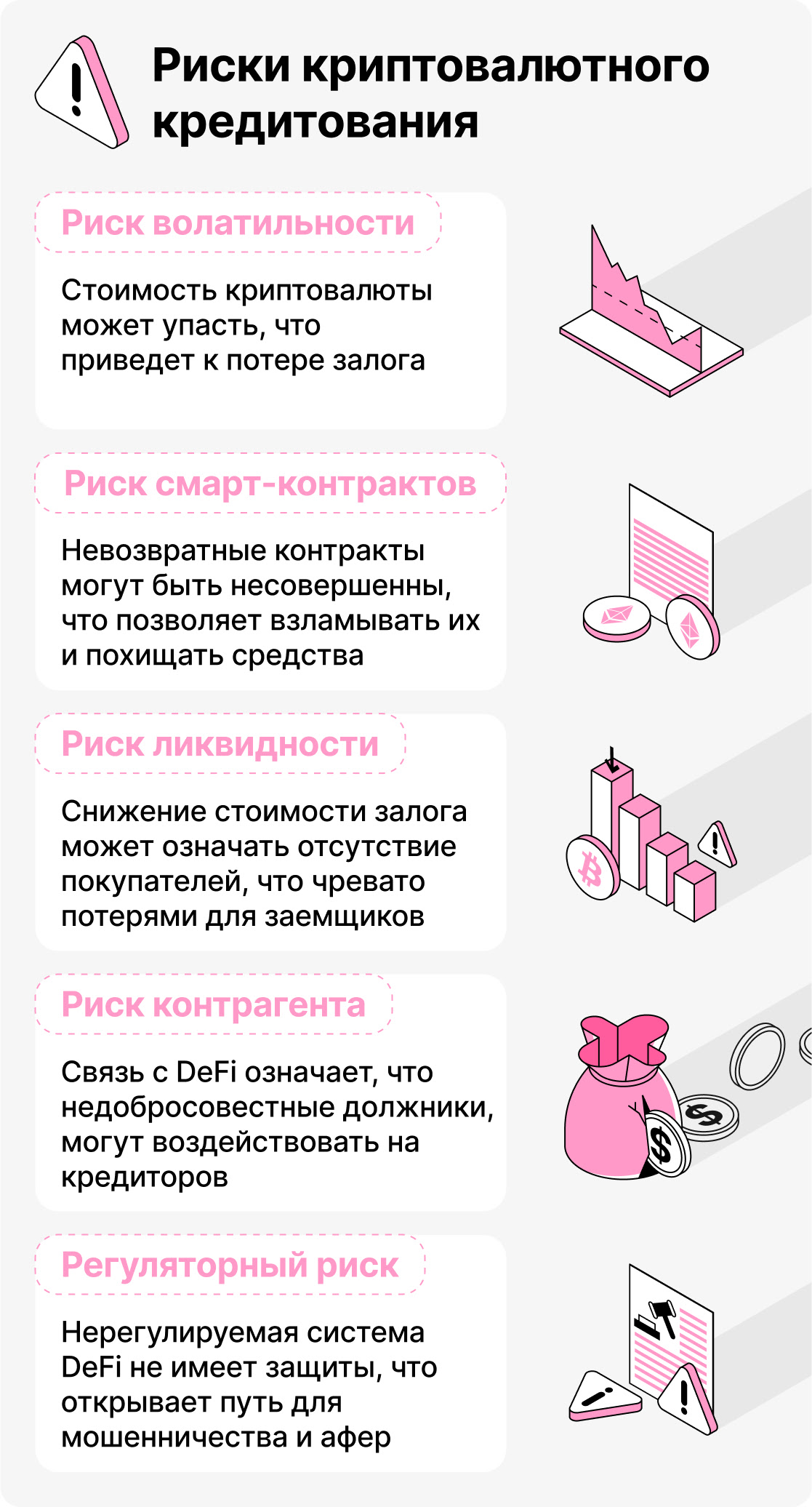

Сопутствующая забота, опутывающая платформы для кредитования, связана с доверием. Поручение своих криптоактивов кредитору требует уверенности в том, что они будут управляться согласно задумке, в основном для целей кредитования. Тем не менее, на платформе остается призрак потенциальных злонамеренных действий, отводящих средства пользователей на альтернативные цели. Представьте себе ситуацию, когда компания направляет свои средства на спекулятивные предприятия или изыскивает рискованные стратегии для достижения более высоких доходов. Вообразите, как ваши активы погружаются во взрывоопасный пул ликвидности, испытывают временные потери и, в конечном итоге, исчезают из-за неудачных выборов компании.

Для тех, кто рассматривает криптокредитование, Cropty Wallet является примером надежной платформы, предлагающей прочную среду для навигации по изощренной взаимосвязи рисков и вознаграждений. Как и в любом финансовом предприятии, рассудительная оценка вашей рисковой толерантности, соотнесенная с вашими стратегическими целями, является необходимой.

Преимущества криптокредитования

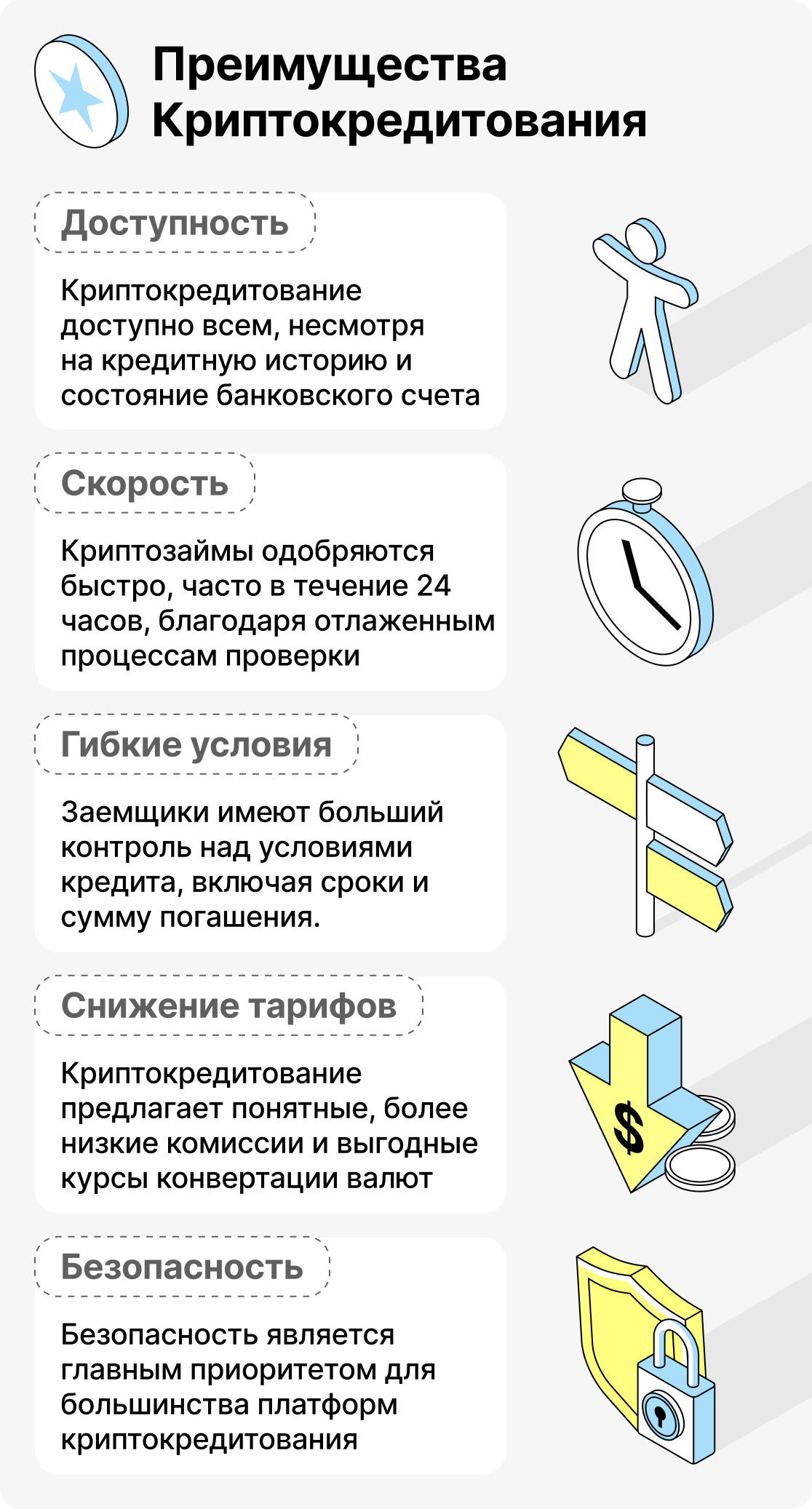

Одним из главных преимуществ криптокредитования является его доступность. В отличие от традиционного банковского кредитования, где кредитный рейтинг сильно влияет на одобрение заявки на кредит, платформы криптокредитования часто не требуют от заемщиков прохождения проверки кредитоспособности. Такая инклюзивность выгодна для людей с ограниченной кредитной историей, тех, у кого нет банковских счетов, и самозанятых работников с переменным доходом.

Гибкость - еще одно ключевое преимущество крипто-кредитования. Пока обработка традиционных займов может занимать дни, крипто-займы могут быть практически мгновенными благодаря эффективности технологии блокчейна. Заемщики также могут настроить условия займа в соответствии с их конкретными потребностями, что делает процесс займа более индивидуализированным под конкретные обстоятельства.

Более того, крипто-кредитные платформы позволяют пользователям сделать свои активы ликвидными без вызова налогооблагаемых событий, как это произошло бы при продаже цифровых активов. Эти платформы позволяют заемщикам переключаться между различными крипто-активами и стейблкоинами, обеспечивая гибкий опыт получения займа.

Централизованные и децентрализованные платформы для займов предлагают различные подходы. Централизованные платформы, хотя и требуют больше документов, обеспечивают регулируемую среду с поддержкой пользователей. С другой стороны, децентрализованные платформы для займов функционируют по средством кода и смарт-контрактов, устраняя посредников и обеспечивая более прозрачный процесс. Однако, процентные ставки на децентрализованных платформах могут не соответствовать тем, что предлагают централизованные аналоги.

И Централизованные, и Децентрализованные крипто-кредитные платформы продолжают развиваться, предлагая захватывающие возможности для роста и инноваций в финансовой сфере. Неотъемлемая часть этого пространства, крипто-кредит может потенциально изменить практики займа и кредитования.

Как работает крипто-займ? Пояснение DeFi

Сегодня давайте загрузимся в механику кредитования и займов в сфере децентрализованной финансовой (DeFi). Во-первых, давайте определим, что такое DeFi. DeFi означает децентрализованную финансовую систему, революционный подход к финансовым транзакциям, который обходит традиционные банки и учреждения. Вместо этого, сделки DeFi происходят на блокчейне - децентрализованной сети, к которой имеет доступ каждый. Как работает кредитование и займы в DeFi? Представьте это как двусторонний процесс, включающий кредиторов и заемщиков, обеспечиваемый смарт-контрактами, хранящимися на блокчейне.

Умные контракты служат цифровыми соглашениями, определяющими условия займа: сумму займа, процентную ставку и срок погашения. После создания эти контракты неизменяемы, обеспечивая прозрачность и взаимопонимание между сторонами. Для участия в DeFi-кредитовании или займах вы можете обратиться к DeFi-платформам-кредиторам. Эти платформы объединяют кредиторов и заемщиков, оптимизируя процесс займа. Aave, MakerDAO, Compound и Dharma - некоторые известные платформы DeFi-кредитования.

Однако, прежде чем погрузиться, познакомьтесь с некоторыми важными понятиями DeFi. Одним из таких понятий является коэффициент кредит-залогового отношения (LTV). LTV определяет соотношение суммы займа к предоставленному залогу. Например, если вы займете $100, заложив $200 на Ethereum, ваш LTV составит около 50%. Крайне важно следить за ценностью вашего залога: если она значительно снизится, ваш заем может оказаться недостаточно обеспеченным, и кредитор может потребовать дополнительного залога или даже ликвидировать вашу позицию.

Высокие коэффициенты LTV связаны с большим риском для кредиторов, что приводит к высоким процентным ставкам. Соответственно, заемщики выбирают кредиты с низким коэффициентом LTV для получения более низких процентных ставок. Несмотря на потенциальный риск ликвидации, кредиты с высоким коэффициентом LTV предлагают возможность использовать рычаг - займы на большую сумму по сравнению с кредитами с низким коэффициентом LTV - для усиления потенциальных прибылей или совершения покупок. Однако помните, что рычаг сопряжен с дополнительным риском, поэтому используйте его осторожно.

Еще одним ключевым термином является Годовая процентная ставка (APR), которая обозначает годовой процент, выплачиваемый по кредиту. Годовая процентная ставка учитывает сложный процент, что в общем случае делает ее выше номинальной процентной ставки. Очень важно учитывать Годовую процентную ставку при оценке вариантов займа.

Почему бы просто не продать криптовалюту?" - вы могли задаться вопросом. Некоторые предпочитают сохранять свою криптовалюту для будущего роста цены. Продажа также вызывает налоговые события, в отличие от получения кредита. Для таких случаев, кредиты дают доступ к наличным без отказа от криптовалютных активов.

Заимодавцы, с другой стороны, получают проценты за предоставленные займы и хранят залог. Если заемщик не выполняет свои обязательства, залог может быть реализован для возмещения убытков. Эта симбиотическая связь способствует развитию динамичной экосистемы DeFi.

Самый безопасный способ использования крипто-займов

Исследование мира криптовалютного кредитования в наиболее безопасной манере сводится к двум основным направлениям: кредитование для получения пассивного дохода и кредитование для займов, каждое из которых предлагает отдельные преимущества, с приоритетом на безопасность.

Займы для пассивного дохода (или сбережений)

Для тех, кто ищет низкорисковый способ получения пассивного дохода от своих криптовалютных активов, возникает вариант криптосберегательных счетов как надежная опция. Это подразумевает внесение ваших крипто-активов на счет сбережений, предлагаемый различными платформами. Вот как это работает: платформа займают ваши активы заемщикам и компенсируют вас процентами на ваш вклад. Процентная ставка влияется на несколько факторов, включая операционную модель платформы займа, текущие рыночные условия и конкретную криптовалюту, которую вы вносите.

Криптосберегательные счета обычно предоставляют централизованные биржи, платформы для кредитования или специализированные криптоориентированные платформы. Отличительные черты заключаются в их удобных интерфейсах, инструментах для управления счетом и беспрепятственном перемещении средств внутрь и вне счета. Подключаясь к этим платформам, вы существенно снижаете риск, связанный с другими формами криптокредитования.

Возьмите, к примеру, Cropty's USDT Growth аккаунты. Они представляют собой прозрачные структуры комиссий и потенциал для получения до 9% годовых, предлагая надежный путь для роста ваших активов.

Займы и кредитование (или взаимозаимствование)

Если вы решите использовать свои криптовалютные активы в качестве залога для получения займа, разумно выбрать хорошо установленные платформы, известные своей прозрачностью, финансовой устойчивостью и успешным управлением средствами. В этом отношении, платформы, проходящие аттестацию Proof-of-Reserves, имеют золотой стандарт прозрачности и надежности. Эти аттестации, проводимые независимыми публичными бухгалтерами, служат подтверждением достоверности платформы.

Навигация в области крипто-кредитования безопасна, если вы подходите к этому вопросу правильно. Независимо от того, стремитесь ли вы получить пассивный доход или исследовать кредитование на условиях займа, акцент остается на партнерстве с надежными платформами, которые придают приоритет безопасности и прозрачности. В среде, постоянно совершенствующейся, информированные решения, основанные на должной осмотрительности, становятся вашим лучшим союзником.