Крипто кредиты - это вид кредита, который позволяет заемщикам использовать свою криптовалюту в качестве залога и получить другую криптовалюту или обычные деньги. Так заемщик может получить необходимые средства, не продавая свои активы.

Посмотрите наше подробное видео о крипто кредитовании, чтобы узнать все подробности:

Одно из главных преимуществ крипто кредитов заключается в том, что они не регулируются так строго, как кредиты в традиционных банках. При этом их все же контролируют: кредиты выдаёт либо конкретный сервис или организация, либо смарт-контракт (специальный алгоритм) в случае DeFi, который и становится “центром” системы. Это делает крипто кредиты более доступными. Кроме того, крипто кредиты часто имеют более низкие процентные ставки и более гибкие условия погашения, что делает их привлекательным вариантом для заемщиков.

Есть много платформ и провайдеров, которые предлагают крипто кредиты со своими уникальными функциями и преимуществами.

Всех кредиторов, выдающих крипто кредиты, можно разделить на две большие группы: централизованные (CeFi) и децентрализованные (DeFi). Централизованные кредиторы работают как онлайн-банк. Компания хранит активы клиентов, начисляет проценты и берёт на себя заботу об их безопасности. Децентрализованные площадки полностью автоматизированы. Они работают по строгому алгоритму, прописанному в их программном коде (смарт-контрактах). Пользователь сам подключает кошелёк и оформляет займ. Подробнее о CeFi и DeFi вы узнаете далее в этой статье.

Некоторые платформы предлагают мгновенное утверждение кредита, в то время как другие требуют прохождения полноценной верификации. Кроме того, некоторые платформы предлагают гибкие процентные ставки, тогда как другие предлагают фиксированные ставки. Важно, чтобы заемщики исследовали и сравнили различные варианты, чтобы найти лучший крипто кредит для своих потребностей.

Крипто кредиты простыми словами

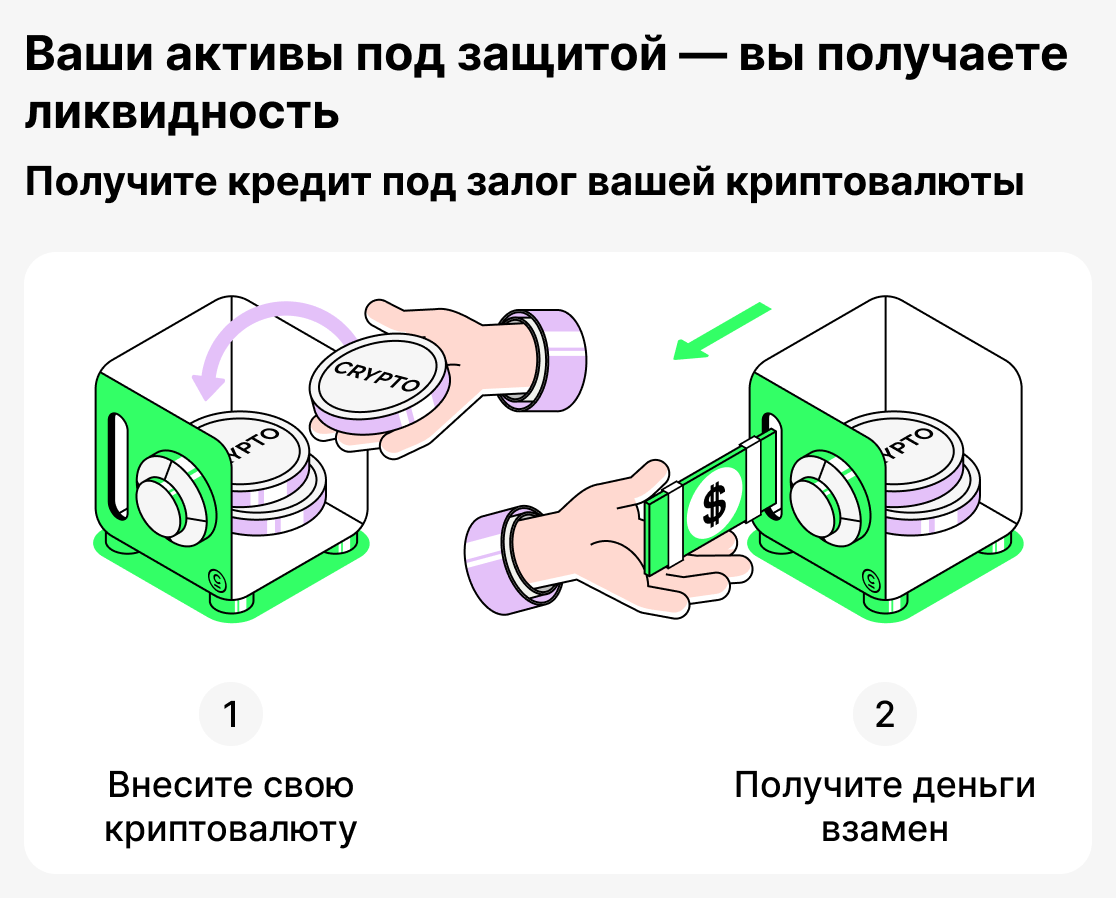

Крипто кредит - это современный вид займа, где криптовалюта используется в качестве залога. Вместо того чтобы закладывать недвижимость или автомобиль для получения кредита, заемщик вносит свои токены (например, BTC или ETH) и получает кредит в стейблкоинах или другой валюте. Такой подход позволяет быстро получить ликвидность без необходимости продавать свои цифровые активы.

Давайте рассмотрим пример:

У вас есть определенное количество ETH и вам нужны деньги на какие-либо цели. Но вы не хотите хотите продавать ETH, потому что рассчитываете на рост цены актива. Вместо этого вы используете его как залог и берёте кредит в USDT. Теперь у вас есть свободные деньги, которые вы сможете использовать для ваших нужд здесь и сейчас, а ETH остаётся за вами. Вы сможете вернуть актив, выплатив кредит, причем рост цены ETH сохранится.

Так крипто кредитование позволяет сохранить активы и одновременно получить доступ к дополнительным средствам. Вы продолжаете владеть своей криптовалютой, а после погашения займа залог возвращается к вам.

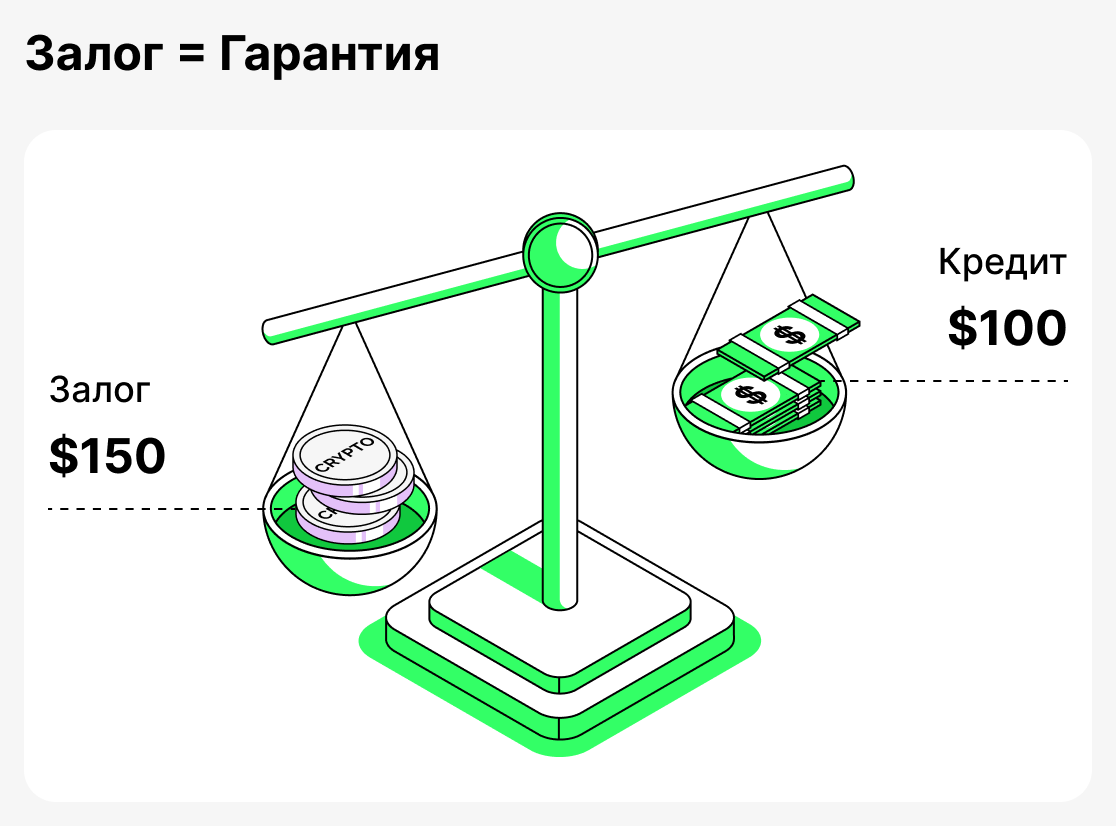

Что такое залог

Залог - это гарантия, которую заемщик предоставляет кредитору, чтобы подтвердить свою способность вернуть заем. В традиционных финансах залогом может выступать квартира или автомобиль. В крипто кредитовании эту роль берут на себя цифровые активы: Bitcoin, Ethereum и другие.

Главная функция залога заключается в снижении рисков для площадки. Если заемщик не возвращает средства, кредитор вправе удержать залог и таким образом компенсировать убытки. Этот принцип делает возможным выдачу кредитов даже в условиях отсутствия кредитной истории или традиционных документов о доходах у заемщика.

В качестве залога могут использоваться разные виды активов. Наиболее распространены Bitcoin, Ethereum, XRP, Cardano и Solana так как они они обладают высокой ликвидностью и принимаются почти всеми платформами.

От размера и типа залога обычно зависит максимальная сумма кредита и процентная ставка. По сути, залог - это гарантия: кредитор получает уверенность в том, что заемщик вернет средства, а заемщик взамен получает возможность быстро получить кредит, не продавая свои активы.

Как работает крипто кредитование

Крипто-займы являются уникальным финансовым продуктом, который позволяет заемщикам использовать свою криптовалюту в качестве залога для получения займа. В централизованных платформах (CeFi) заемщик при взятии кредита проходит стандартную процедуру: регистрацию, верификацию личности (KYC) и внесение залога. Только пройдя все эти этапы он получит средства. Такой процесс ближе к традиционной банковской модели кредитования.

Однако, не все централизованные сервисы требуют прохождения KYC. Кошелек Cropty Wallet, например, не требует прохождения полной верификации, что является его очевидным преимуществом.

Централизованные сервисы часто являются наиболее безопасным и надежными, так как сами отвечают за безопасность и сохранность средств заемщиков. К тому же в интерфейсе централизованных платформ просто разобраться.

В децентрализованных платформах (DeFi) кредитование реализуется автоматически через смарт-контракты: достаточно подключить крипто кошелек и внести залог. После этого заемщик получит кредит без проверки документов. Для грамотного использования таких сервисов заемщику нужно обладать значительным опытом в мире криптовалют. Часто у таких сервисов нет круглосуточной поддержки, и вся ответственность за ошибки при оформлении кредита ложится на самого заемщика. Кроме того, интерфейсы таких приложений обычно сложные: они часто ориентированы на профессионалов. В случае DeFi есть ещё одна проблема: невозможно до конца знать, что именно скрыто в коде смарт-контракта, и почти нереально найти ответственного, если ошибка в контракте приведёт к потере средств.

Где взять крипто кредит: CeFi и DeFi площадки

Централизованные платформы (CeFi)

CeFi (Centralized Finance) - это кредитование, где все процессы контролирует централизованная компания или крипто биржа. Заемщик проходит регистрацию и подтверждает свою личность (но не на всех площадках), после чего вносит криптовалюту в качестве залога. Средства хранятся у компании, а кредит выдается на заранее оговоренных условиях.

CeFi-платформы максимально удобны и напоминают привычный банковский сервис. Здесь есть служба поддержки, условия кредитов регулируются и настраиваются, а интерфейсы приложений обычно простые и понятные. Однако важно выбирать проверенные и надежные площадки.

Децентрализованные платформы (DeFi)

DeFi (Decentralized Finance) - это кредитование, где все работает на базе смарт-контрактов (специальном программном коде). Для получения кредита, заемщику достаточно зайти на платформу, подключить крипто кошелек и внести залог. После этого будет автоматически выдан. Все условия сделки от расчета LTV до условий ликвидации предусмотрены программным кодом и выполняются строго по алгоритму.

DeFi-платформы кажутся более предпочтительным вариантом за счет анонимности, но на практике несут куда больше рисков, чем CeFi. Они обычно не обеспечивают стабильную поддержку клиентов и не защищают пользователей от совершения ошибок. Кроме того, любой сбой в работе смарт-контракта или оракула может обернуться полной потерей залога. В отличие от CeFi, где часть рисков берет на себя компания, в DeFi вся ответственность ложится целиком и полностью на заёмщика. Прежде чем пользоваться такими сервисами - наберитесь опыта и взвесьте все за и против.

Какие бывают крипто кредиты

В криптовалютном кредитовании существует несколько форматов займов, и каждый из них рассчитан на разные потребности и уровень опыта заёмщика. Одни варианты максимально приближены к классическим банковским кредитам и требуют внесения залога, в то время как другие позволяют брать кредиты без обеспечения. Есть варианты как для широкой аудитории, так и для опытных трейдеров.

Ниже представлены основные типы кредитов, которые предлагают CeFi и DeFi платформы.

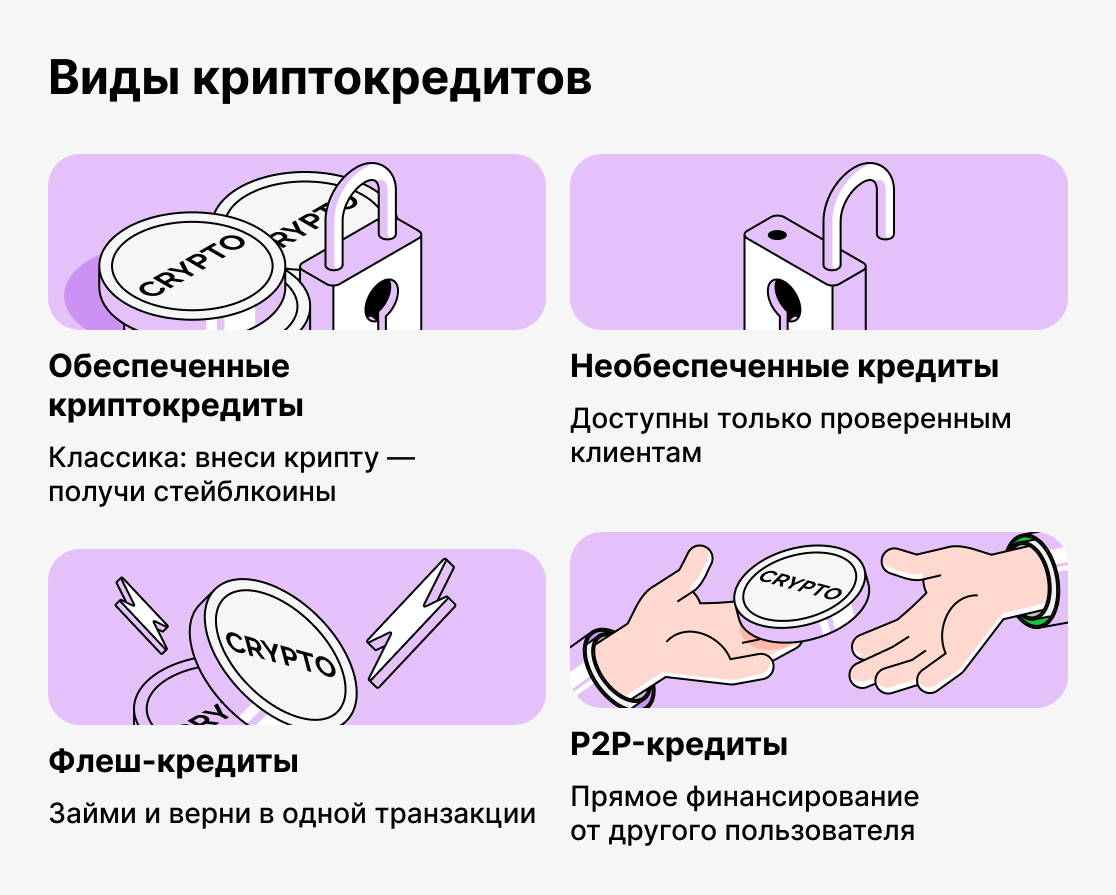

Стандартные кредиты под залог криптовалюты

Классический формат кредитования. Заемщик вносит BTC, ETH или другой актив в качестве залога в смарт-контракт (если это Defi платформа) или переводит на счет компании (если это Cefi платформа) и получает стейблкоины в кредит на свой баланс. Такой кредит позволяет заемщику не продавать свой актив и использовать его для получения ликвидности.

Беззалоговые кредиты

Такие кредиты предоставляются проверенным клиентам с хорошей репутацией. Можно получить средства без внесения залога, однако такие кредиты доступны далеко не всем.

P2P-кредиты

Заемщик получает деньги от другого пользователя, а централизованная платформа выступает гарантом сделки. Это очень удобно и безопасно, так как сервис оказывает поддержку.

Флеш-кредиты (flash loans)

Заемщик берет и возвращает кредит в рамках одной транзакции. Это инструмент для опытных пользователей, с помощью которого можно заработать на арбитраже без необходимости вносить залог.

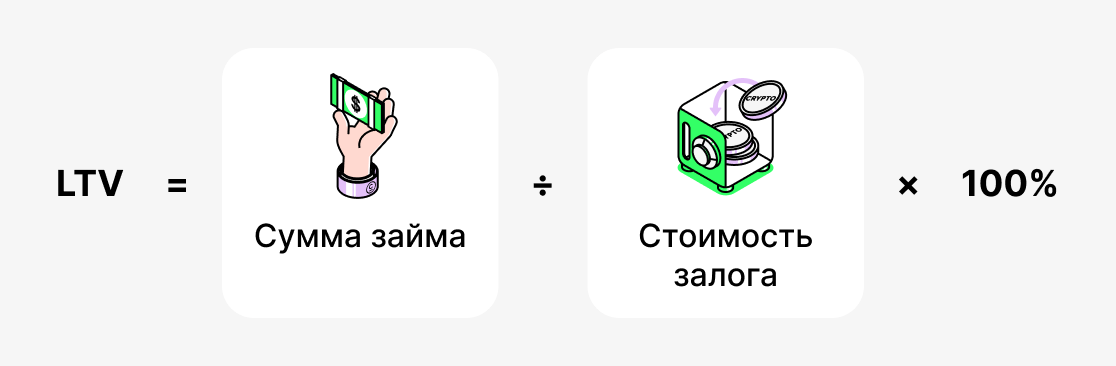

Что такое LTV и почему он так важен в крипто кредитовании

Одним из ключевых понятий в крипто кредитовании является показатель LTV (Loan-to-Value), который переводится как «отношение займа к стоимости залога». Он показывает, какую часть от залога заемщик может получить в виде кредита.

Представим пример. Если заемщик вносит в качестве залога криптовалюту на сумму $10,000, а платформа разрешает взять заем на $5,000, то LTV составит 50%. Чем выше это значение, тем больше средств заемщик получает на руки, но тем выше и риск как для кредитора, так и для самого заемщика. При падении курса залогового актива до определённого уровня кредитор может потребовать дополнительное обеспечение или даже ликвидировать залог: продать его и тем самым погасить долг клиента.

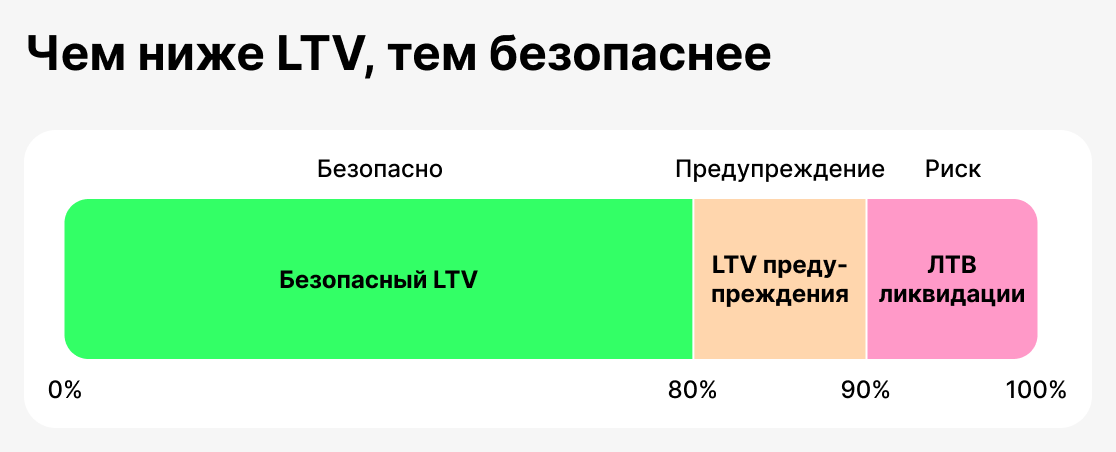

LTV выполняет функцию своеобразного «индикатора безопасности». Низкий показатель (например, 20-40%) означает, что заемщик использует залог осторожно и оставляет запас прочности на случай падения рынка. Высокий LTV (70-80%) позволяет получить больше средств, но оставляет минимум пространства для колебаний цены. На волатильном крипторынке это особенно критично, ведь стоимость залога может измениться на десятки процентов всего за несколько дней.

Важно понимать, что разные платформы устанавливают свои пределы первоначального LTV. Где-то кредитование ограничено 50%, где-то допускается и 80%, но с более строгими условиями.

После того, как вы получите кредит, вы сможете отслеживать ваш LTV и таким образом следить за безопасностью вашего кредита. Если ваш LTV слишком сильно возрастет, вас попросят закрыть часть долга или увеличить сумму залога. Если вы это сделаете - ваш LTV снизится. Если же вы проигнорируете требование площадки, при дальнейшем падении курса вы можете столкнуться с ликвидацией. Площадка будет вынуждена продать ваш залог, чтобы не понести убытки.

Следите за состоянием вашего кредита и реагируйте на предупреждения площадки, и тогда проблем не возникнет!

Таким образом, LTV - это один из главных инструментов управления риском в крипто кредитовании. Для заемщика он помогает определить, сколько средств можно безопасно занять, не подвергая свои активы слишком большому риску ликвидации. Для кредитора это показатель надежности сделки. Оптимальный выбор уровня LTV зависит от целей заемщика, его финансовых возможностей и готовности выдерживать рыночные колебания.

Какие бывают процентные ставки в крипто кредитовании

Процентная ставка - это стоимость займа, то есть та сумма, которую заемщик должен заплатить кредитору за пользование средствами. В традиционных банках ставка зависит от кредитной истории и различных экономических факторов. В крипто кредитовании ситуация немного иная: ставка формируется в зависимости от типа займа, уровня LTV, выбранной платформы и рыночных условий.

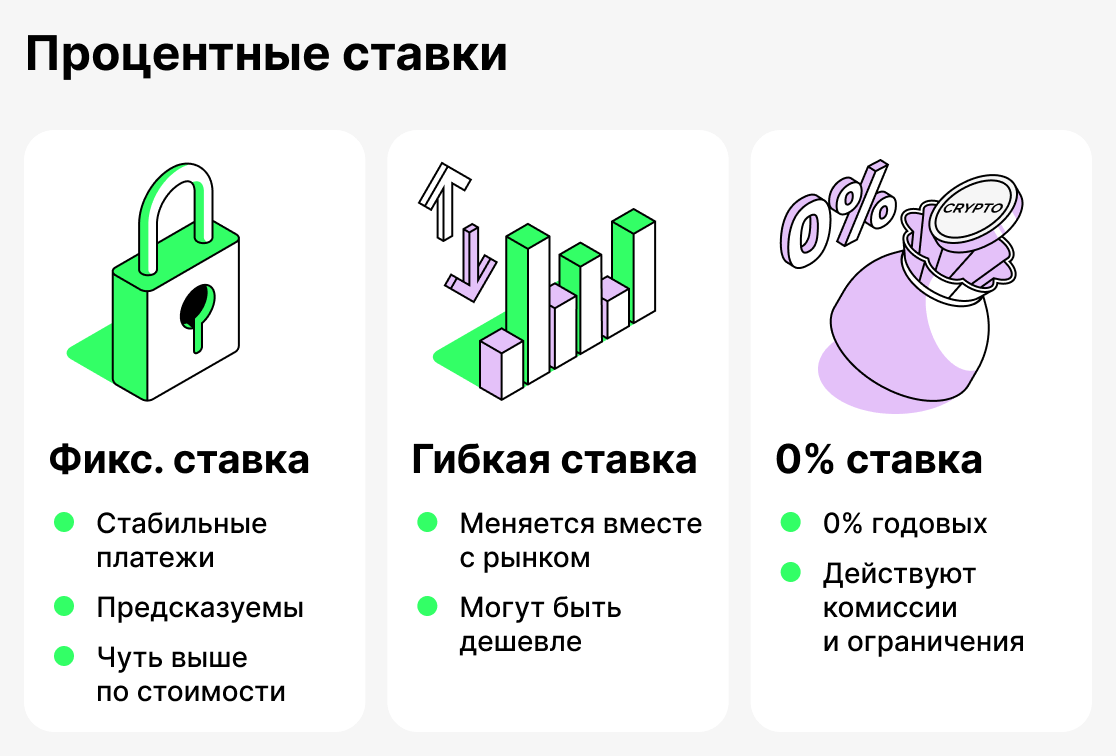

Кредиты с фиксированной ставкой

Фиксированная ставка означает, что размер процентов не изменяется на протяжении всего срока займа. Заемщик заранее знает, сколько он должен будет выплатить в конце, и может планировать свои расходы. Такие кредиты удобны тем, кто ценит предсказуемость и не хочет зависеть от резких рыночных колебаний. Однако за стабильность обычно приходится платить чуть более высокий процент.

Кредиты с гибкой ставкой

Гибкая процентная ставка изменяется в зависимости от рыночных условий и спроса на кредиты. Например, когда многие пользователи хотят занимать стейблкоины, ставка на них может вырасти, а когда спрос снизится - упасть. Такой вариант может быть выгодным для тех, кто берет заем на короткий срок или рассчитывает на благоприятную рыночную ситуацию. Но в долгосрочной перспективе при взятии кредита с гибкой процентной ставкой заемщик рискует столкнуться с неожиданным ростом расходов.

Кредиты с нулевой процентной ставкой

Отдельную категорию составляют займы под 0% годовых. На первый взгляд это звучит неправдоподобно, но такие кредитные продукты действительно существуют. Обычно такие кредиты сопровождаются комиссией за выдачу: формально процентная ставка равна нулю, но срок займа ограничен, а комиссия оплачивается сразу при получении кредита. Преимущество этого варианта в том, что заемщик избегает начисления сложных процентов.

Кредиты с нулевой процентной ставкой особенно привлекательны для краткосрочного использования, когда заемщику нужно получить ликвидность, не продавая свои активы, и при этом избежать дополнительных расходов. Но важно внимательно изучить все условия: зачастую такие кредиты сопровождаются скрытыми комиссиями, строгими лимитами или высоким риском ликвидации при падении цены залога.

Таким образом, выбор между фиксированной, гибкой и нулевой ставкой зависит от целей заемщика. Если важна стабильность и предсказуемость - лучше выбрать кредитование с фиксированной ставкой. Если важна гибкость и возможность сэкономить - можно рассмотреть кредитование с гибкой процентной ставкой. Кредитование с нулевой процентной ставкой подходит тем, кто ищет краткосрочную ликвидность и готов внимательно разбираться в условиях предложения.

Как можно заработать с помощью крипто кредитования

Для многих владельцев криптовалюты кредиты - это не только способ получить временную ликвидность, но и возможность увеличить доход. Используя заемные средства грамотно, можно значительно улучшить свои позиции в какой-либо криптовалюте.

У нас есть подробная статья о том, как эффективно зарабатывать с помощью крипто кредитования. Изучите ее, чтобы иметь полную куртину.

Арбитраж и торговля

Заемщик может использовать полученные в кредит средства для торговли или арбитража на разных биржах. Например, если на одной площадке цена актива выше, чем на другой, можно купить его дешевле за заемные деньги и тут же продать дороже, фиксируя прибыль. Подобные стратегии требуют опыта и быстрой реакции, но при правильном подходе они могут приносить хороший доход.

Инвестиции в DeFi

Полученный заем может быть использован в DeFi-сервисах, например для стейкинга или yield farming. В этом случае инвестор задействует собственный капитал в качестве залога. Типичный пример: у инвестора есть BTC, а для участия в аирдропе требуется другой токен, например XRP. Если покупать его напрямую, есть риск потерять на колебании курса: до события, когда все скупают монеты, он растёт, а после, когда все наоборот распродают валюту, курс падает. Инвестор же может взять нужный токен под залог своих BTC, не продавая свою валюту и не теряя на разнице курсов. Инвестору нужно будет лишь оплатить комиссию по займу.

Сохранение позиции и рост капитала

Иногда заработок выражается не в прямом доходе, а в сохранении потенциальной прибыли. Например, у инвестора есть долгосрочные активы, такие как Bitcoin или Ethereum, которые он не хочет продавать, ожидая роста цены актива. С помощью кредита он получает ликвидность для текущих нужд или вложений, а при росте курса возвращает заем и сохраняет прирост стоимости актива. Таким образом, кредит становится инструментом для удержания позиции и заработка на росте рынка.

Доступ к дополнительным возможностям

Кредит под залог криптовалюты позволяет быстро реагировать на рыночные колебания. Если появляется выгодная возможность, заемщик может оперативно занять средства и вложиться, не продавая свои активы. В случае успеха это принесет дополнительный доход.

Каковы преимущества крипто кредитования

- Быстрая выдача. Крипто-займы выдаются быстрее, чем традиционные займы. Получение кредита в обычном банке может занимать дни или даже недели. Кредиторы требуют меньше документов, а многие из процессов при кредитовании часто автоматизированы, что позволяет получить средства намного быстрее.

- Низкие процентные ставки. Крипто-кредиты предлагают более низкие процентные ставки по сравнению с традиционными кредитами.

- Нет проверки кредитной истории. Крипто кредиты не требуют проверки кредитной истории, так как заем обеспечивается криптовалютными активами заемщика. Это означает, что заемщики с плохой кредитной историей, которые не могут получить традиционные кредиты, могут получить крипто кредиты.

- Гибкие условия погашения. Многие платформы позволяют досрочно закрыть кредит или вносить частичные платежи. Заемщик может самостоятельно выбрать удобный момент для возврата средств в пределах установленного срока.

- Глобальная доступность. Крипто-кредиты доступны пользователям по всему миру, независимо от страны проживания и локальных банковских ограничений. Всё, что нужно заемщику для взятия кредита - это иметь крипто кошелек и доступ в интернет.

- Сохранение владения активами. Заемщик закладывает криптовалюту, а не продает ее. Он все так же может заработать на росте курса данной валюты.

В целом, крипто кредиты предлагают несколько преимуществ перед традиционными кредитами. Они быстрее обрабатываются, имеют более низкие процентные ставки, не требуют проверки кредитной истории и имеют гибкие условия погашения. С ростом популярности криптовалют становится все проще для заемщиков получить крипто кредиты, что делает их отличным финансовым решением.

Каковы недостатки крипто кредитования

Хотя крипто кредиты кажутся прекрасным способом получить доступ к ликвидности, не продавая свои цифровые активы, они имеют несколько значительных недостатков.

- Волатильность. Один из самых значимых рисков, связанных с получением крипто займа - это изменчивость рынка. Цены на криптовалюту известны своей нестабильностью и могут сильно колебаться за короткий промежуток времени. Если стоимость вашего залога внезапно упадет, вы можете оказаться в ситуации, когда ваш потребуется внести дополнительные средства или закрыть часть долга, чтобы не столкнуться с ликвидацией.

- Правовое разнообразие. Уровень регулирования крипто-кредитов зависит от типа платформы (CeFi или DeFi) и юрисдикции страны. В одних случаях действуют строгие правила и защита клиентов, а в других ответственность полностью ложится на пользователя.

- Технические риски. в DeFi сервисах можно столкнуться с багами или уязвимости в смарт-контрактах, которые приведут к потере средств.

В целом, хотя крипто-займы могут быть полезным инструментом для получения ликвидности, необходимо взвесить риски, прежде чем брать кредит. Как и при принятии любого финансового решения, важно провести своевременный анализ и учесть все факторы.

Как выбрать платформу для крипто кредитования

Крипто кредиты могут быть полезным инструментом для тех, кто хочет удержать свои токены, но при этом получить доступ к средствам. Однако, с таким большим количеством поставщиков на рынке, может быть трудно определиться с выбором. Вот некоторые факторы, которые следует учесть перед принятием решения:

- Процентные ставки. Ищите поставщика с конкурентными ставками, которые соответствуют вашему бюджету.

- Условия кредита. Убедитесь, что условия кредита соответствуют вашим потребностям, включая срок кредита и график выплат.

- Требования по залогу. Учтите, сколько залога вам требуется предоставить и убедитесь, что вы комфортно чувствуете себя с этим риском.

- Служба поддержки клиентов. В идеале, вам нужен поставщик с отзывчивой службой поддержки клиентов, которая поможет решить любые проблемы или вопросы, которые могут возникнуть.

- Репутация. Исследуйте и выбирайте провайдера с сильной репутацией в отрасли.

Запомните эти критерии, чтобы выбрать подходящего провайдера крипто кредитования под ваши нужды. Помните всегда читать дополнительные условия и понимать условия предоставления кредита, прежде чем брать на себя финансовые обязательства.

Ну а о том, как взять крипто кредит в Cropty Wallet, у нас есть отдельная статья, где все объяснено простым и понятным языком!

Заключение

Крипто кредитование - это новая стремительно развивающаяся сфера, которая объединяет в себе преимущества традиционных финансов и возможности мира криптовалют. Такие кредиты позволяет заемщикам получать доступ к ликвидности без необходимости продавать свои активы, использовать токены как залог и при этом иметь возможность управлять своими финансами.

Мы рассмотрели, что такое залог и как он работает, почему показатель LTV играет ключевую роль, какие существуют типы процентных ставок и каким образом заемщики могут использовать кредиты не только для получения дополнительных средств, но и для заработка. Пользуясь крипто кредитами, важно также учитывать все риски: высокую волатильность криптовалют, возможность ликвидации залога и отсутствие полноценного регулирования.

Крипто кредиты дают заемщикам множество новых возможностей. Пользователи могут не только получить деньги “здесь и сейчас”, но и заработать на этом. Однако для того чтобы крипто кредиты работали на вас, необходимо тщательно выбирать платформы, изучать условия и всегда оставлять запас прочности. В конечном счёте, крипто кредитование является отличным инструментом для тех, кто хочет сохранить и приумножить свой капитал в мире цифровых активов.

Работая с финансами, важно выбрать надежную и удобную платформу. Cropty Wallet - отличное решение! Здесь ваш залог будет храниться в безопасности, а также вы сможете мгновенно получать кредиты в стейблкоинах и управлять финансами через простое и понятное приложение.

Попробуйте крипто кредитование с Cropty Wallet уже сегодня и убедитесь, как это просто и удобно!