Kryptolån är en typ av lån som gör det möjligt för låntagare att använda sin kryptovaluta som säkerhet och ta emot en annan kryptovaluta eller fiat (nationell) valuta. På så sätt kan låntagaren få de medel som behövs utan att sälja sina tillgångar.

Titta på vår detaljerade video om kryptoutlåning för att lära dig alla detaljer:

En av de främsta fördelarna med kryptolån är att de inte är reglerade lika strikt som traditionella banklån. Samtidigt är de ändå övervakade: lån utfärdas antingen av en viss tjänst eller organisation, eller av ett smartkontrakt (en särskild algoritm) i DeFi:s fall, vilket blir systemets "centrum". Detta gör kryptolån mer tillgängliga. Dessutom har kryptolån ofta lägre räntor och mer flexibla återbetalningsvillkor, vilket gör dem till ett attraktivt alternativ för låntagare.

Det finns många plattformar och leverantörer som erbjuder kryptolån med sina egna unika funktioner och fördelar.

Alla långivare som erbjuder kryptolån kan delas in i två huvudgrupper: centraliserade (CeFi) och decentraliserade (DeFi). Centraliserade långivare fungerar som en nätbank. Företaget förvarar kundernas tillgångar, beräknar ränta och ansvarar för deras säkerhet. Decentraliserade plattformar är helt automatiserade. De drivs enligt en strikt algoritm inskriven i sin kod (smart contracts). Användaren kopplar sin plånbok och tar ett lån. Du kan läsa mer om CeFi och DeFi senare i den här artikeln.

Vissa plattformar ger omedelbart godkännande av lån, medan andra kräver fullständig verifiering. Dessutom erbjuder vissa plattformar flexibla räntor, medan andra erbjuder fasta räntor. Det är viktigt att låntagare undersöker och jämför olika alternativ för att hitta det bästa kryptolånet för sina behov.

Kryptolån enkelt förklarat

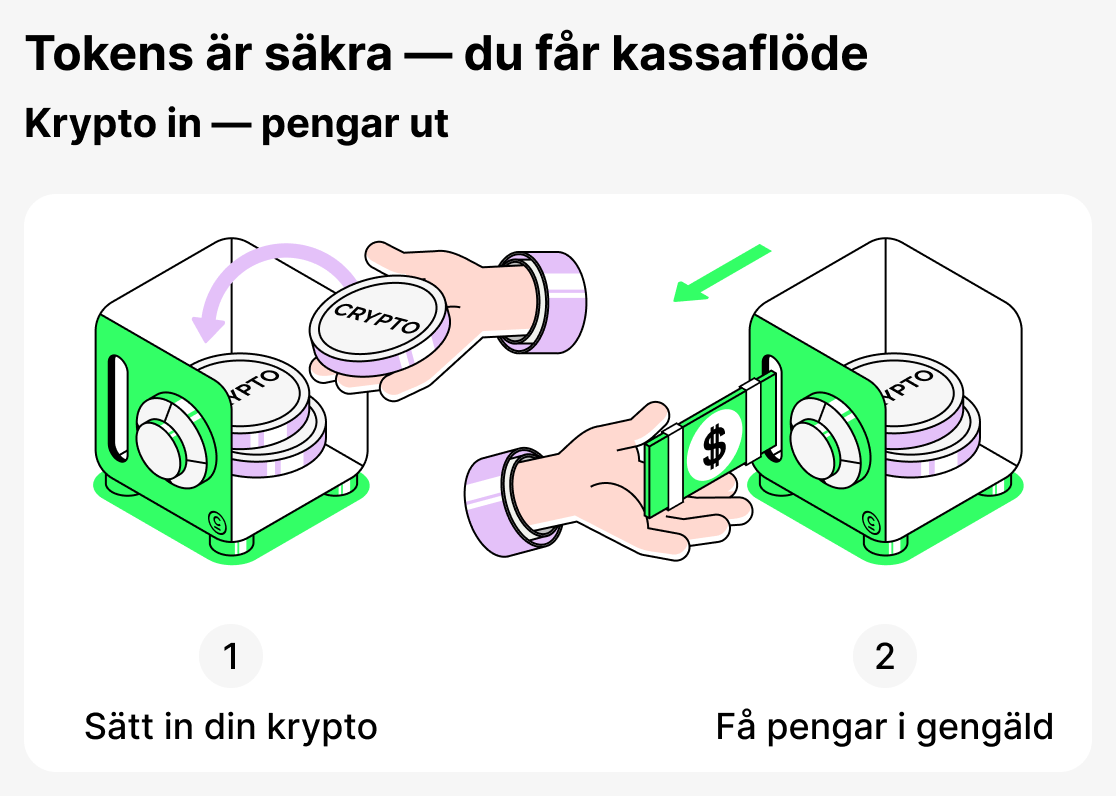

Ett kryptolån är en modern typ av lån där kryptovaluta används som säkerhet. Istället för att pantsätta fastigheter eller en bil för att få ett lån sätter låntagaren in sina tokens (till exempel BTC eller ETH) och får ett lån i stablecoins eller i en annan valuta. Denna metod möjliggör snabb tillgång till likviditet utan att behöva sälja sina digitala tillgångar.

Låt oss ta ett exempel:

Du har en viss mängd ETH och behöver medel för ett visst ändamål. Men du vill inte sälja dina ETH eftersom du förväntar dig att tillgångens pris ska stiga. Istället använder du dina ETH som säkerhet och tar ett lån i USDT. Nu har du tillgängliga medel som du kan använda omedelbart, samtidigt som dina ETH förblir i din ägo. Du kan återfå tillgången genom att betala tillbaka lånet, och eventuell prisuppgång för ETH kommer fortfarande att gynna dig.

På så sätt låter kryptolån dig bevara dina tillgångar samtidigt som du får tillgång till ytterligare medel. Du fortsätter att äga din kryptovaluta, och efter att du återbetalat lånet får du din säkerhet tillbaka.

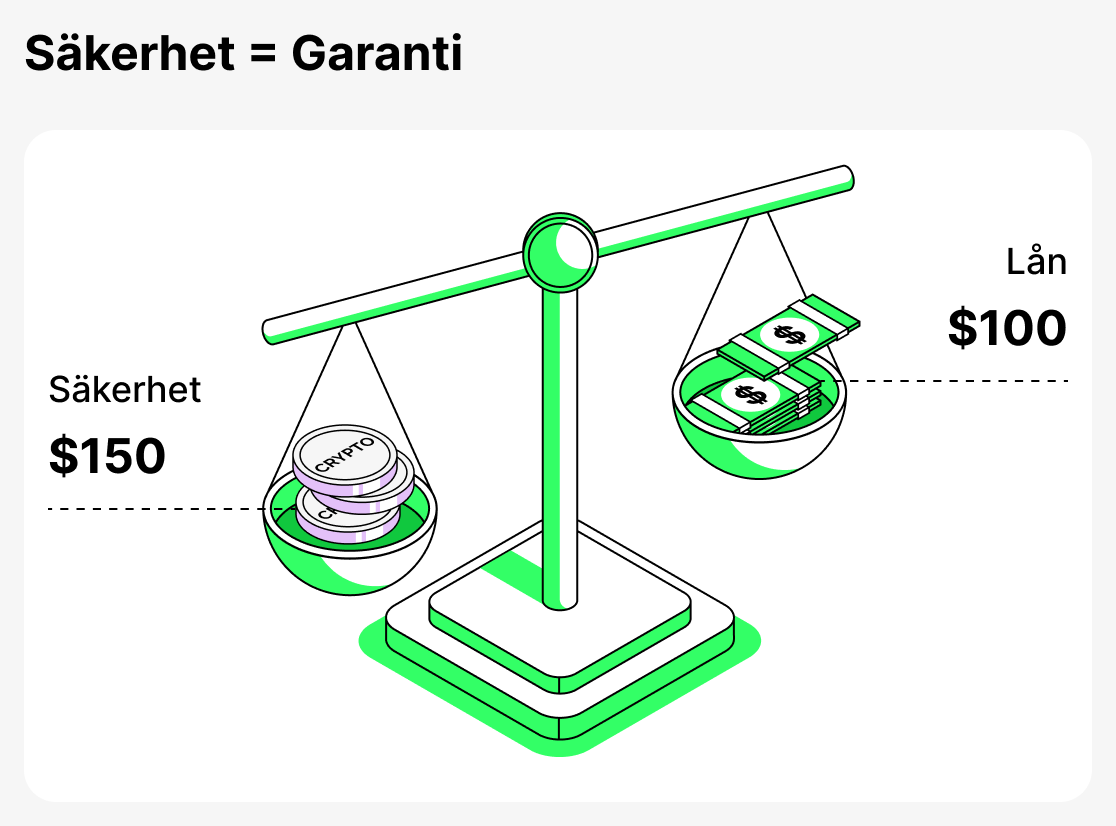

Vad är säkerhet

Säkerhet - detta är en garanti som en låntagare lämnar till en långivare för att bekräfta sin förmåga att återbetala lånet. Inom traditionell finans kan säkerhet vara en lägenhet eller en bil. I kryptoutlåning fylls denna roll av digitala tillgångar: Bitcoin, Ethereum och andra.

Huvudsyftet med säkerheten är att minska riskerna för plattformen. Om låntagaren inte återbetalar medlen har långivaren rätt att ta i anspråk säkerheten och därigenom kompensera för förlusterna. Denna princip gör det möjligt att bevilja lån även när låntagaren saknar kredithistorik eller traditionella inkomsthandlingar.

Olika typer av tillgångar kan användas som säkerhet. De vanligaste är Bitcoin, Ethereum, XRP, Cardano och Solana, eftersom de har hög likviditet och accepteras av nästan alla plattformar.

Det maximala lånebeloppet och räntesatsen beror vanligtvis på storleken och typen av säkerhet. I huvudsak är säkerheten en garanti: långivaren får trygghet att låntagaren kommer att återbetala pengarna, medan låntagaren i gengäld får möjlighet att snabbt få ett lån utan att sälja sina tillgångar.

Hur kryptoutlåning fungerar

Kryptolån är en unik finansiell produkt som gör det möjligt för låntagare att använda sin kryptovaluta som säkerhet för att få ett lån. På centraliserade plattformar (CeFi) går en låntagare, när hen tar ett lån, igenom en standardprocedur: registrering, identitetsverifiering (KYC) och pantsättning av säkerhet. Först efter att alla dessa steg är genomförda får låntagaren tillgång till medlen. Denna process ligger närmare den traditionella bankutlåningsmodellen.

Men inte alla centraliserade tjänster kräver KYC. Cropty Wallet kräver till exempel inte fullständig verifiering, vilket är en tydlig fördel.

Centraliserade tjänster är ofta de säkraste och mest pålitliga, eftersom de själva är ansvariga för säkerheten och förvaringen av låntagarnas medel. Dessutom är gränssnitten på centraliserade plattformar lätta att navigera i.

På decentraliserade plattformar (DeFi) sker utlåning automatiskt via smarta kontrakt: du behöver bara ansluta en kryptoplånbok och lägga upp säkerhet. Därefter får låntagaren ett lån utan dokumentverifiering. För att använda sådana tjänster på ett korrekt sätt måste låntagaren ha betydande erfarenhet av kryptovärlden. Ofta erbjuder dessa tjänster inte support dygnet runt, och allt ansvar för misstag som begås vid låneansökan faller på låntagaren. Dessutom är gränssnitten i sådana applikationer vanligtvis komplexa och ofta inriktade på professionella användare. I fallet med DeFi finns ytterligare ett problem: det är omöjligt att fullt ut veta vad som döljer sig i det smarta kontraktets kod, och det är nästan omöjligt att hitta någon ansvarig om en bugg i kontraktet leder till förlust av medel.

Var man kan få ett kryptolån: CeFi och DeFi plattformar

Centraliserade plattformar (CeFi)

CeFi (centraliserad finans) är utlåning där alla processer kontrolleras av ett centraliserat företag eller en kryptobörs. Låntagaren registrerar sig och verifierar sin identitet (även om det inte krävs på alla plattformar), och sätter sedan in kryptovaluta som säkerhet. Medlen hålls av företaget och lånet beviljas på i förväg överenskomna villkor.

CeFi-plattformar är mycket bekväma och liknar traditionella banktjänster. De erbjuder kundsupport, lånevillkor är reglerade och justerbara, och appgränssnitt är ofta enkla och användarvänliga. Det är dock viktigt att välja betrodda och pålitliga plattformar.

Decentraliserade plattformar (DeFi)

DeFi (decentraliserad finans) är utlåning där allt körs på smarta kontrakt (särskild programkod). För att få ett lån behöver låntagaren bara besöka plattformen, koppla sin kryptoplånbok och ställa säkerhet. Därefter beviljas lånet automatiskt. Alla villkor i avtalet — från LTV-beräkning till likvidationsvillkor — är kodade i programmet och genomförs strikt enligt algoritmen.

DeFi-plattformar kan verka vara ett mer attraktivt alternativ på grund av anonymiteten, men i praktiken medför de betydligt större risker än CeFi. De erbjuder vanligtvis inte tillförlitlig kundsupport och skyddar inte användare från att göra misstag. Dessutom kan ett fel i ett smartkontrakt eller en oracle leda till total förlust av ställd säkerhet. Till skillnad från CeFi, där ett företag tar på sig en del av risken, ligger hela ansvaret i DeFi på låntagaren. Innan du använder sådana tjänster, skaffa dig erfarenhet och väga alla för- och nackdelar.

Vilka typer av kryptolån finns det

Vid utlåning av kryptovalutor finns flera låneformat, var och en anpassad efter olika behov och låntagarens erfarenhetsnivå. Vissa alternativ liknar traditionella banklån och kräver säkerhet, medan andra tillåter lån utan säkerhet. Det finns lösningar både för en bred målgrupp och för erfarna handlare.

Nedan följer de huvudsakliga typerna av lån som erbjuds av CeFi- och DeFi-plattformar.

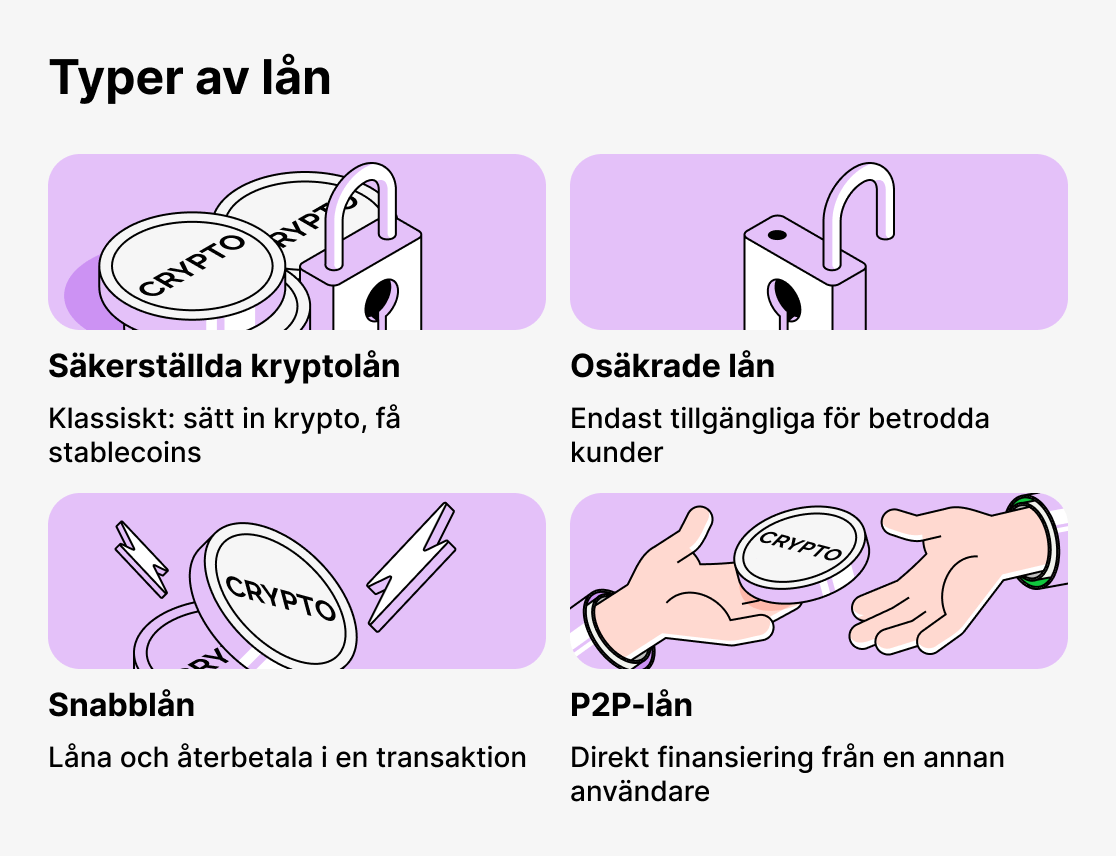

Standardlån säkrade med kryptovaluta

Klassiskt utlåningsformat. Låntagaren deponerar BTC, ETH eller en annan tillgång som säkerhet i ett smart kontrakt (om det är en Defi-plattform) eller överför den till företagets konto (om det är en Cefi-plattform) och får stablecoins som lån till sitt saldo. Ett sådant lån gör det möjligt för låntagaren att inte sälja sin tillgång och att använda den för att skaffa likviditet.

Lån utan säkerhet

Sådana lån ges till verifierade kunder med gott rykte. Du kan få medel utan att ställa säkerhet; sådana lån är dock inte tillgängliga för alla.

P2P-lån

Låntagaren tar emot medel från en annan användare, och den centraliserade plattformen agerar som transaktionens garant. Det är mycket bekvämt och säkert, eftersom tjänsten erbjuder support.

Blixtlån

Låntagaren tar och återbetalar ett lån inom samma transaktion. Detta är ett verktyg för erfarna användare som gör det möjligt att tjäna på arbitrage utan att behöva ställa säkerhet.

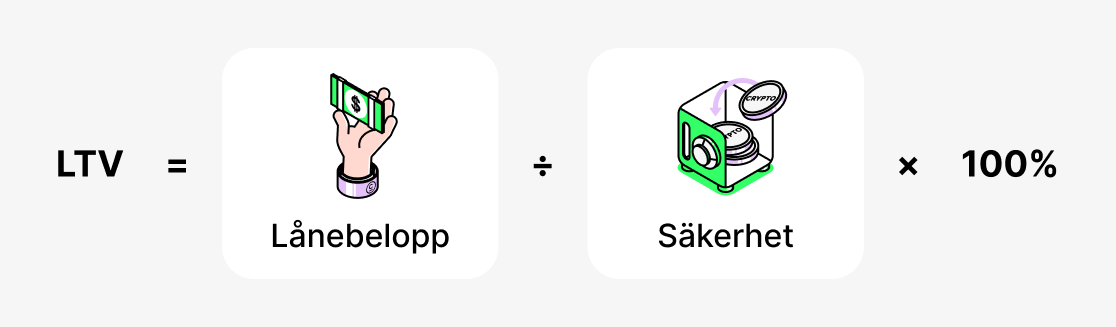

Vad är LTV och varför är det så viktigt för kryptoutlåning

Ett av nyckelbegreppen inom kryptoutlåning är måttet LTV (belåningsgrad). Det visar vilken del av säkerheten en låntagare kan få som lån.

Ta ett exempel. Om en låntagare ställer kryptovaluta som säkerhet till ett värde av $10,000, och plattformen tillåter ett lån på $5,000, blir LTV 50%. Ju högre detta värde är, desto mer medel får låntagaren, men desto större blir risken för både långivaren och låntagaren. Om priset på den pantsatta tillgången faller till en viss nivå kan långivaren kräva ytterligare säkerhet eller till och med likvidera säkerheten: sälja den och därigenom återbetala kundens skuld.

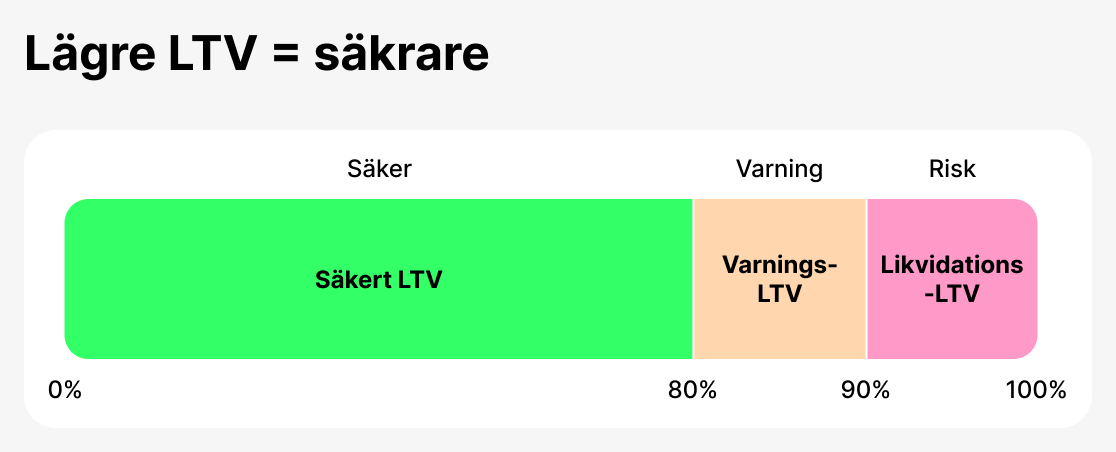

LTV fungerar som en slags "säkerhetsindikator". Ett lågt förhållande (till exempel 20–40 %) innebär att låntagaren använder säkerheten försiktigt och lämnar en buffert om marknaden faller. Ett högt LTV (70–80 %) ger tillgång till mer kapital men lämnar minimal marginal för prisrörelser. På den volatila kryptomarknaden är detta särskilt kritiskt, eftersom säkerhetens värde kan ändras med tiotals procent på bara några dagar.

Det är viktigt att förstå att olika plattformar sätter sina egna initiala LTV‑gränser. På vissa plattformar är utlåningen begränsad till 50 %, medan upp till 80 % är tillåtet på andra plattformar, men då under strängare villkor.

När du tar ett lån kan du övervaka din LTV och därigenom hålla ditt lån säkert. Om din LTV stiger för mycket kommer du att uppmanas att återbetala en del av skulden eller lägga till mer säkerhet. Om du gör det minskar din LTV. Om du ignorerar plattformens begäran kan fortsatta prisfall leda till likvidation. Plattformen kommer att tvingas sälja din säkerhet för att undvika att drabbas av förluster.

Övervaka din lånestatus och reagera på plattformens aviseringar, så undviker du problem!

Därför är LTV ett av de viktigaste riskhanteringsverktygen inom kryptoutlåning. För en låntagare hjälper det till att avgöra hur mycket som kan lånas säkert utan att utsätta sina tillgångar för alltför stor likvidationsrisk. För en långivare är det en indikator på affärens tillförlitlighet. Det optimala valet av LTV beror på låntagarens mål, ekonomiska förutsättningar och vilja att tåla marknadssvängningar.

Vilka räntor finns tillgängliga för kryptoutlåning?

Räntan är kostnaden för ett lån — det belopp låntagaren måste betala långivaren för att använda medlen. I traditionella banker beror räntan på kreditvärdighet och olika ekonomiska faktorer. Vid kryptoupplåning är situationen något annorlunda: räntan bestäms av lånetyp, LTV-nivå, vald plattform och marknadsförhållanden.

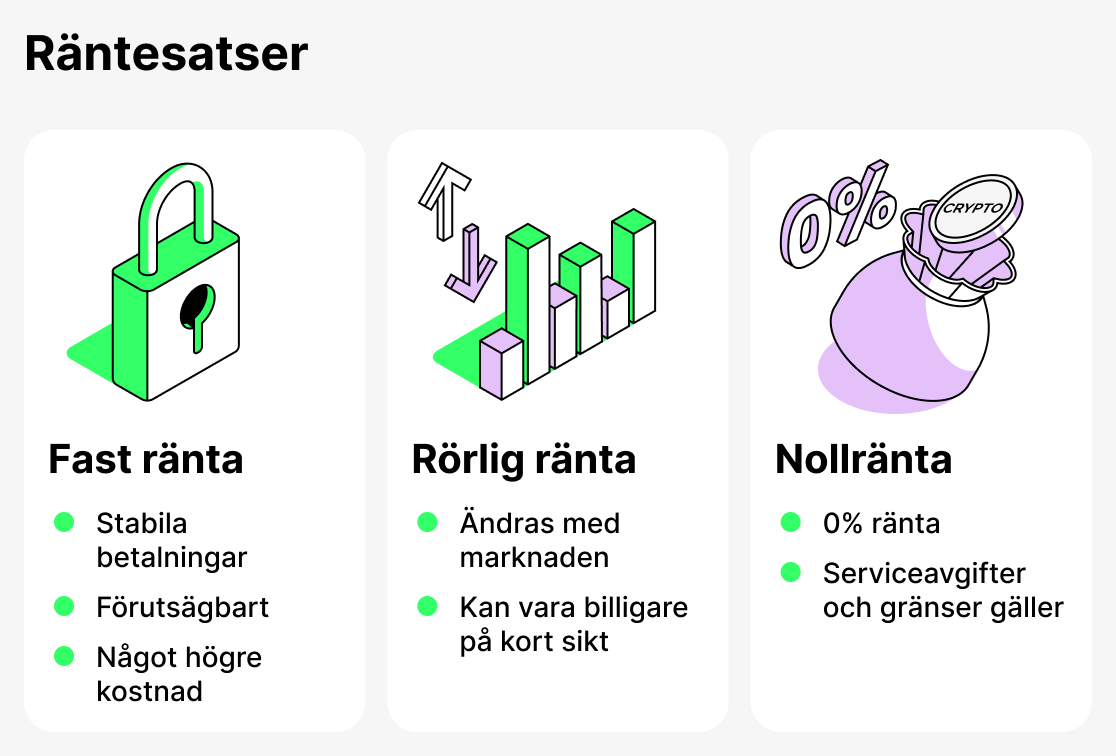

Fasträntelån

En fast ränta innebär att räntan inte förändras under lånets löptid. Låntagaren vet i förväg hur mycket som måste återbetalas vid lånets slut och kan planera sina utgifter. Sådana lån är lämpliga för dem som värdesätter förutsägbarhet och inte vill vara beroende av kraftiga marknadssvängningar. Du betalar dock vanligtvis en något högre ränta för den stabiliteten.

Lån med rörlig ränta

En rörlig ränta ändras beroende på marknadsförhållanden och efterfrågan på lån. Till exempel när många användare vill låna stablecoins kan räntan på dem stiga, och när efterfrågan minskar kan den sjunka. Detta alternativ kan vara fördelaktigt för dem som tar ett lån på kort sikt eller räknar med en gynnsam marknadssituation. Men på lång sikt utsätter ett lån med rörlig ränta låntagaren för risken att drabbas av oväntat högre kostnader.

Räntefria lån

Lån med 0% årlig ränta utgör en egen kategori. Vid första anblicken kan det låta osannolikt, men sådana kreditprodukter finns faktiskt. Dessa lån åtföljs vanligtvis av en uppläggningsavgift: formellt är räntesatsen noll, men lånets löptid är begränsad och avgiften betalas i förskott när lånet utbetalas. Fördelen med detta alternativ är att låntagaren undviker effekten av ränta-på-ränta.

Räntefria lån är särskilt attraktiva för kortsiktig användning, när en låntagare behöver skaffa likviditet utan att sälja sina tillgångar och därigenom undvika ytterligare kostnader. Men det är viktigt att noggrant granska alla villkor: sådana lån åtföljs ofta av dolda avgifter, strikta begränsningar eller en hög risk för likvidation om värdet på säkerheten faller.

Valet mellan lån med fast ränta, lån med flexibel ränta och lån med nollränta beror alltså på låntagarens mål. Om stabilitet och förutsägbarhet är viktiga — är det bättre att välja lån med fast ränta. Om flexibilitet och möjligheten att spara är viktiga — kan du överväga lån med flexibel ränta. Lån med nollränta passar dem som söker kortfristig likviditet och som är beredda att noggrant granska villkoren i erbjudandet.

Hur du tjänar på kryptoutlåning

För många innehavare av kryptovaluta är lån inte bara ett sätt att få tillfällig likviditet utan också en möjlighet att öka sin inkomst. Genom att använda lånade medel klokt kan du avsevärt förbättra din position i en viss kryptovaluta.

Vi har en detaljerad artikel om hur du tjänar effektivt på kryptoutlåning. Läs den för att få hela bilden.

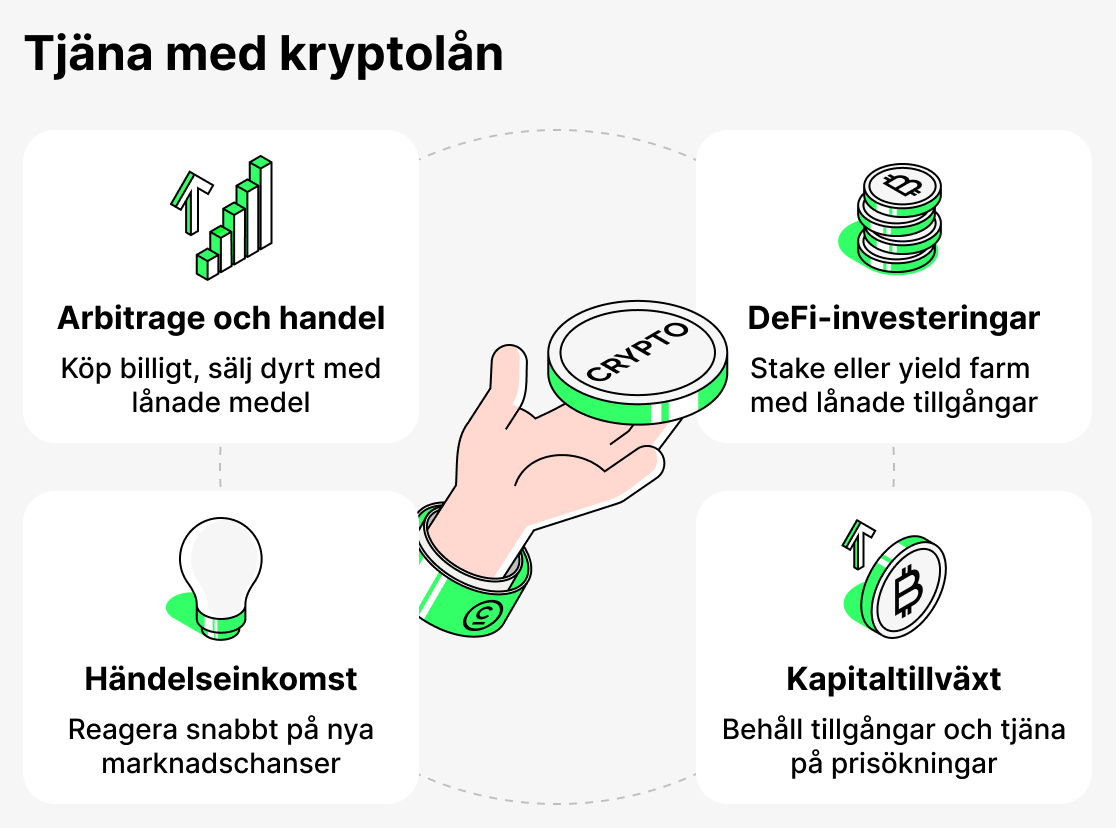

Arbitrag och handel

Låntagaren kan använda de lånade medlen för handel eller arbitrage mellan olika börser. Om en tillgångs pris till exempel är högre på en plattform än på en annan kan du köpa den billigare med lånade medel och omedelbart sälja den till ett högre pris för att säkra en vinst. Sådana strategier kräver erfarenhet och snabba reaktioner, men med rätt angreppssätt kan de ge god avkastning.

Investeringar i DeFi

Ett erhållet lån kan användas i DeFi-tjänster, till exempel för staking eller yield farming. I detta fall använder investeraren sitt eget kapital som säkerhet. Ett typiskt exempel: en investerare har BTC, men deltagande i en airdrop kräver en annan token, till exempel XRP. Om investeraren köper den direkt finns risken att gå miste om vinst på grund av prisvolatilitet: innan evenemanget, när alla köper upp mynt, stiger priset, och efteråt, när alla säljer av valutan, faller priset. Istället kan investeraren låna den nödvändiga token med sin BTC som säkerhet, utan att sälja sina innehav och utan att förlora på prisskillnader. Investeraren behöver bara betala låneavgiften.

Positionsbevarande och kapitaltillväxt

Ibland uttrycks inte vinster som direkt inkomst utan som bevarandet av potentiell vinst. Till exempel kan en investerare ha långsiktiga tillgångar som Bitcoin eller Ethereum som de inte vill sälja medan de väntar på att tillgångens pris ska stiga. Genom att ta ett lån får de likviditet för aktuella behov eller investeringar, och när priset stiger återbetalar de lånet och säkrar vinsten i tillgångens värde. På så sätt blir ett lån ett verktyg för att behålla en position och dra nytta av marknadstillväxten.

Åtkomst till ytterligare funktioner

Ett lån med krypto som säkerhet låter dig reagera snabbt på marknadssvängningar. Om en lönsam möjlighet uppstår kan du omgående låna medel och investera utan att sälja dina tillgångar. Om det lyckas genererar det ytterligare inkomster.

Vilka är fördelarna med kryptoutlåning

- Snabb utbetalning. Kryptolån beviljas snabbare än traditionella lån. Att få ett lån i en traditionell bank kan ta dagar eller till och med veckor. Långivare kräver färre dokument, och många utlåningsprocesser är ofta automatiserade, vilket gör att du kan få pengarna mycket snabbare.

- Låga räntor. Kryptolån erbjuder lägre räntor jämfört med traditionella lån.

- Ingen kreditupplysning. Kryptolån kräver ingen kreditupplysning, eftersom lånet är säkrat av låntagarens kryptotillgångar. Det innebär att låntagare med dålig kredithistorik som inte kan få traditionella lån kan få kryptolån.

- Flexibla återbetalningsvillkor. Många plattformar tillåter förtida återbetalning av lån eller delbetalningar. Låntagaren kan välja en lämplig tidpunkt att återbetala medlen inom den angivna löptiden.

- Global tillgänglighet. Kryptolån är tillgängliga för användare över hela världen, oavsett bostadsland eller lokala bankrestriktioner. Allt en låntagare behöver för att ta ett lån är en kryptoplånbok och internetuppkoppling.

- Behållande av äganderätten. Låntagaren pantsätter kryptovaluta istället för att sälja den. De kan fortfarande dra nytta av att kryptovalutans pris stiger.

I allmänhet erbjuder kryptolån flera fördelar jämfört med traditionella lån. De handläggs snabbare, har lägre räntor, kräver inga kreditupplysningar och erbjuder flexibla återbetalningsvillkor. När kryptovalutor blir mer populära blir det också lättare för låntagare att få kryptolån, vilket gör dem till en utmärkt finansiell lösning.

Vilka är nackdelarna med kryptoutlåning

Även om kryptolån kan framstå som ett utmärkt sätt att få tillgång till likviditet utan att sälja dina digitala tillgångar, har de flera betydande nackdelar.

- Volatilitet. En av de största riskerna med att ta ett kryptolån är marknadsvolatilitet. Priserna på kryptovalutor är kända för sin instabilitet och kan variera kraftigt på kort tid. Om värdet på din säkerhet plötsligt sjunker kan du behöva sätta in ytterligare medel eller återbetala en del av skulden för att undvika likvidation.

- Regulatorisk mångfald. Nivån på regleringen för kryptolån beror på plattformstyp (CeFi eller DeFi) och landets jurisdiktion. I vissa fall gäller strikta regler och kundskydd, medan ansvaret i andra fall ligger helt hos användaren.

- Tekniska risker. I DeFi-tjänster kan du stöta på fel eller sårbarheter i smarta kontrakt som kan leda till förlust av medel.

Sammanfattningsvis, även om kryptolån kan vara ett användbart verktyg för att skaffa likviditet, bör du väga riskerna, innan du tar ett lån. Som med alla ekonomiska beslut är det viktigt att göra en aktuell analys och ta hänsyn till alla faktorer.

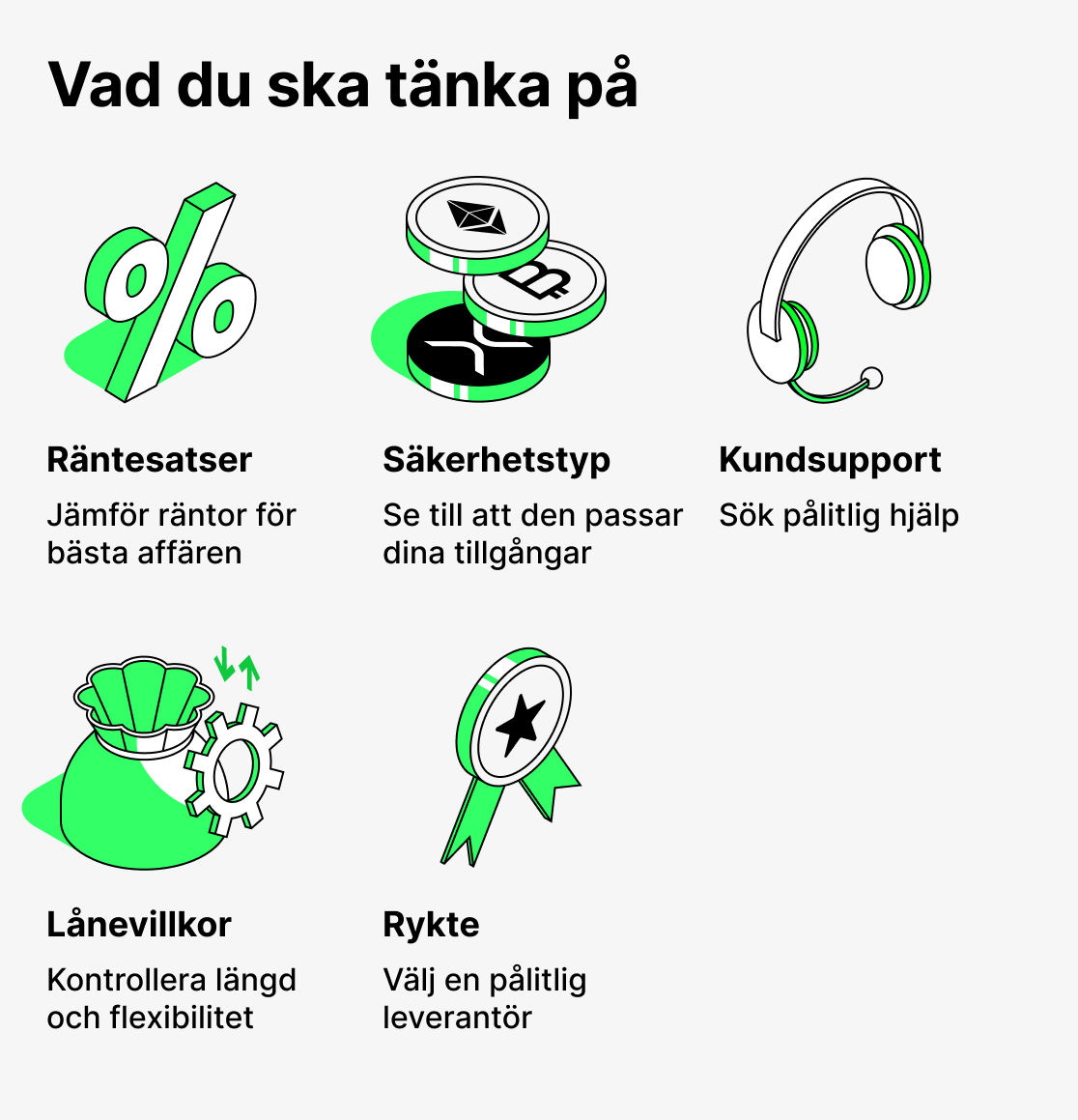

Hur du väljer en plattform för kryptolån

Kryptolån kan vara ett användbart verktyg för dem som vill behålla sina tokens samtidigt som de får tillgång till medel. Men med så många leverantörer på marknaden kan det vara svårt att välja. Här är några faktorer att överväga innan du fattar ett beslut:

- Räntor. Leta efter en leverantör med konkurrenskraftiga räntor som passar din budget.

- Lånevillkor. Se till att lånevillkoren motsvarar dina behov, inklusive lånets löptid och återbetalningsplan.

- Krav på säkerhet. Fundera på hur mycket säkerhet du kommer att behöva ställa och se till att du är bekväm med den risken.

- Kundsupport. I idealfallet behöver du en leverantör med en lyhörd kundsupport som kan lösa eventuella problem eller svara på frågor som kan uppstå.

- Rykte. Undersök och välj en leverantör med gott rykte i branschen.

Håll dessa kriterier i åtanke för att välja rätt leverantör av kryptolån för dina behov. Läs alltid tilläggsvillkoren och förstå lånevillkoren fullt ut innan du åtar dig ekonomiska förpliktelser.

När det gäller hur man får ett kryptolån i Cropty Wallet, har vi en separat artikel där allt förklaras på ett enkelt och lättförståeligt sätt!

Slutsats

Kryptoutlåning är en ny, snabbt växande sektor som kombinerar fördelarna med traditionell finans med möjligheterna i kryptovalutavärlden. Dessa lån gör det möjligt för låntagare att få tillgång till likviditet utan att behöva sälja sina tillgångar, att använda tokens som säkerhet och att fortsätta sköta sin ekonomi.

Vi undersökte vad säkerhet är och hur det fungerar, varför LTV-kvoten spelar en nyckelroll, vilka typer av räntor som finns och hur låntagare kan använda lån inte bara för att få ytterligare medel utan också för att tjäna pengar. När man använder kryptolån är det också viktigt att ta hänsyn till alla risker: den höga volatiliteten hos kryptovalutor, risken för likvidation av säkerheter och bristen på en heltäckande reglering.

Kryptoutlåning ger låntagare många nya möjligheter. Användare kan inte bara få pengar "här och nu", utan också tjäna pengar på dem. För att kryptoutlåning ska fungera för dig behöver du dock välja plattformar noggrant, studera villkoren och alltid ha en säkerhetsmarginal. I slutändan är kryptoutlåning ett utmärkt verktyg för dem som vill bevara och öka sitt kapital i världen av digitala tillgångar.

När du hanterar din ekonomi är det viktigt att välja en pålitlig och användarvänlig plattform. Cropty Wallet är ett utmärkt val! Här förvaras din pant säkert, och du kan omedelbart få lån i stablecoins och sköta din ekonomi via en enkel och intuitiv app.

Prova kryptoutlåning med Cropty Wallet idag och se hur enkelt och smidigt det är!