کریپٹو قرضے ایک قسم کے قرض ہیں جو قرض لینے والوں کو اپنی کریپٹو کرنسی کو ضمانت کے طور پر استعمال کرنے اور کسی دوسری کریپٹو کرنسی یا فیئٹ (قومی) کرنسی حاصل کرنے کی اجازت دیتے ہیں۔ اس طرح قرض لینے والا اپنے اثاثے فروخت کیے بغیر مطلوبہ فنڈز حاصل کر سکتا ہے۔

کریپٹو لینڈنگ پر تمام تفصیلات جاننے کے لیے ہمارا تفصیلی ویڈیو دیکھیں:

کریپٹو قرضوں کے بنیادی فوائد میں سے ایک یہ ہے کہ انہیں روایتی بینک قرضوں کی طرح سختی سے ضابطہ بند نہیں کیا جاتا۔ اسی وقت، ان کی نگرانی باقی رہتی ہے: قرضے یا تو کسی مخصوص سروس یا ادارے کی طرف سے جاری کیے جاتے ہیں، یا DeFi کی صورت میں ایک اسمارٹ کنٹریکٹ (ایک خاص الگورتھم) کے ذریعے، جو نظام کا "مرکز" بن جاتا ہے۔ اس سے کریپٹو قرضے زیادہ قابلِ رسائی بن جاتے ہیں۔ مزید برآں، کریپٹو قرضوں میں اکثر سود کی شرحیں کم اور ادائیگی کی شرائط زیادہ لچکدار ہوتی ہیں، جو انہیں قرض لینے والوں کے لیے ایک پرکشش اختیار بناتی ہیں۔

بہت سی پلیٹ فارمز اور فراہم کنندگان موجود ہیں جو اپنی منفرد خصوصیات اور فوائد کے ساتھ کرپٹو قرضے پیش کرتے ہیں۔

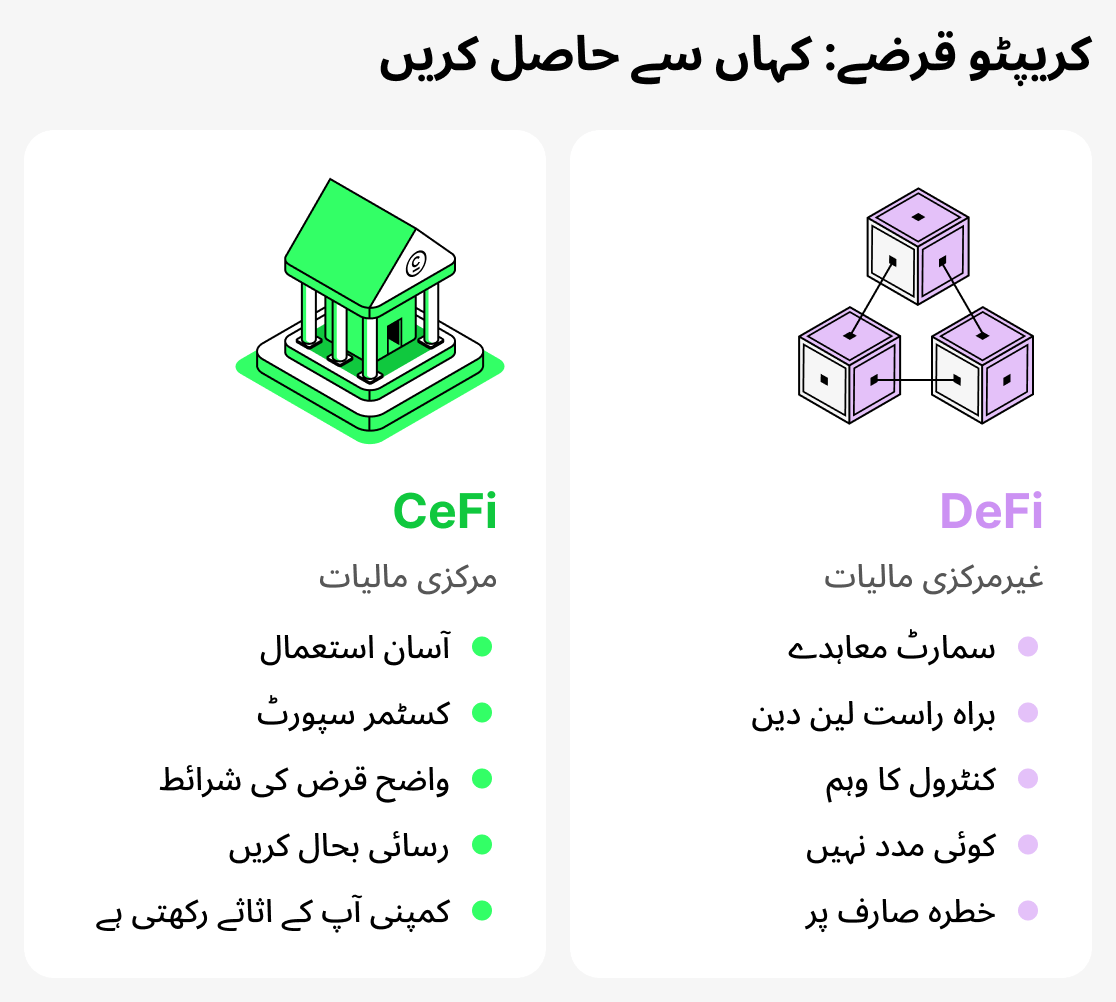

وہ تمام قرض دہندے جو کریپٹو قرضے فراہم کرتے ہیں دو بنیادی گروپوں میں تقسیم کیے جا سکتے ہیں: مرکزی (CeFi) اور غیر مرکزی (DeFi)۔ مرکزی قرض دہندے آن لائن بینک کی طرح کام کرتے ہیں۔ کمپنی کلائنٹس کے اثاثے رکھتی ہے، سود جمع کرتی ہے، اور ان کی حفاظت کی ذمہ داری اٹھاتی ہے۔ غیر مرکزی پلیٹ فارمز مکمل طور پر خودکار ہوتے ہیں۔ وہ اپنے کوڈ (سمارٹ کنٹریکٹس) میں لکھے گئے سخت الگورتھم کے مطابق کام کرتے ہیں۔ صارف اپنا والیٹ منسلک کرتا ہے اور قرض لیتا ہے۔ آپ اس مضمون میں بعد میں CeFi اور DeFi کے بارے میں مزید جان سکتے ہیں۔

کچھ پلیٹ فارمز فوری قرض کی منظوری فراہم کرتے ہیں، جبکہ دیگر مکمل تصدیق کا تقاضا کرتے ہیں۔ اس کے علاوہ، کچھ پلیٹ فارمز لچکدار سود کی شرحیں پیش کرتے ہیں، جبکہ دیگر مقررہ شرحیں فراہم کرتے ہیں۔ قرض خواہ افراد کے لیے مختلف اختیارات کی تحقیق اور موازنہ کرنا ضروری ہے تاکہ وہ اپنی ضروریات کے مطابق بہترین کرپٹو قرضہ تلاش کر سکیں۔

کریپٹو قرضے سادہ الفاظ میں

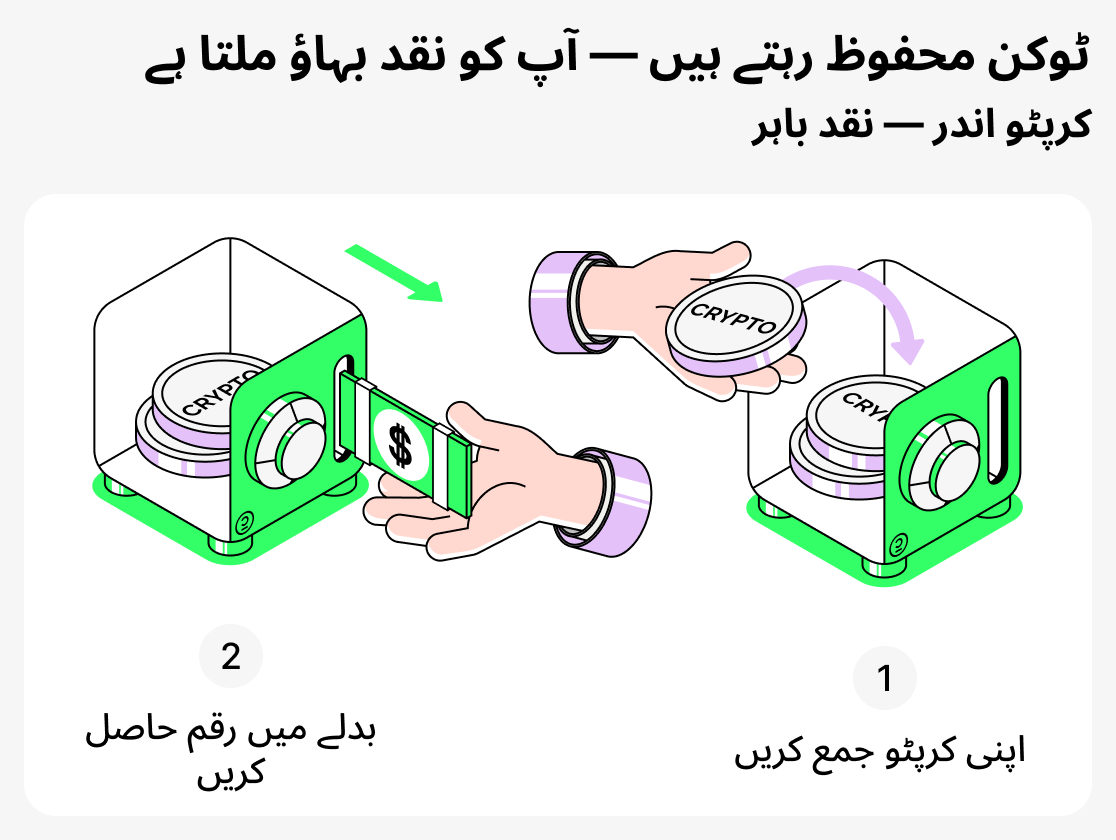

کریپٹو قرض ایک جدید نوعیت کا قرض ہے جس میں کرپٹو کرنسی کو بطور ضمانت استعمال کیا جاتا ہے۔ جائیداد یا گاڑی کی ضمانت دینے کے بجائے قرض لینے والا اپنے ٹوکنز (مثال کے طور پر BTC یا ETH) جمع کرواتا ہے اور اس کے بدلے میں اسٹیبل کوائنز یا کسی دوسری کرنسی میں قرض حاصل کرتا ہے۔ اس طریقے سے اپنے ڈیجیٹل اثاثے فروخت کرنے کی ضرورت کے بغیر تیزی سے لیکویڈیٹی تک رسائی ممکن ہوتی ہے۔

آئیے ایک مثال پر غور کریں:

آپ کے پاس ETH کی ایک مخصوص مقدار ہے اور آپ کو کسی مقصد کے لیے فنڈز درکار ہیں۔ لیکن آپ اپنی ETH فروخت نہیں کرنا چاہتے کیونکہ آپ توقع کرتے ہیں کہ اس اثاثے کی قیمت بڑھے گی۔ اس کے بجائے، آپ اسے ضمانت کے طور پر استعمال کرتے ہیں اور USDT میں قرض لیتے ہیں۔ اب آپ کے پاس دستیاب فنڈز ہیں جنہیں آپ فوراً استعمال کر سکتے ہیں، جبکہ ETH آپ کی ملکیت ہی رہے گا۔ آپ قرض ادا کر کے اثاثہ دوبارہ حاصل کر سکتے ہیں، اور ETH کی قیمت میں اضافے سے آپ کو اب بھی فائدہ ہوگا۔

اس طرح، کرپٹو قرض آپ کو اپنے اثاثے برقرار رکھتے ہوئے اضافی رقم تک رسائی فراہم کرتا ہے۔ آپ اپنی کرپٹو کرنسی کے مالک رہتے ہیں، اور قرض کی ادائیگی کے بعد آپ کی ضمانت آپ کو واپس کر دی جاتی ہے۔

ضمانت کیا ہے؟

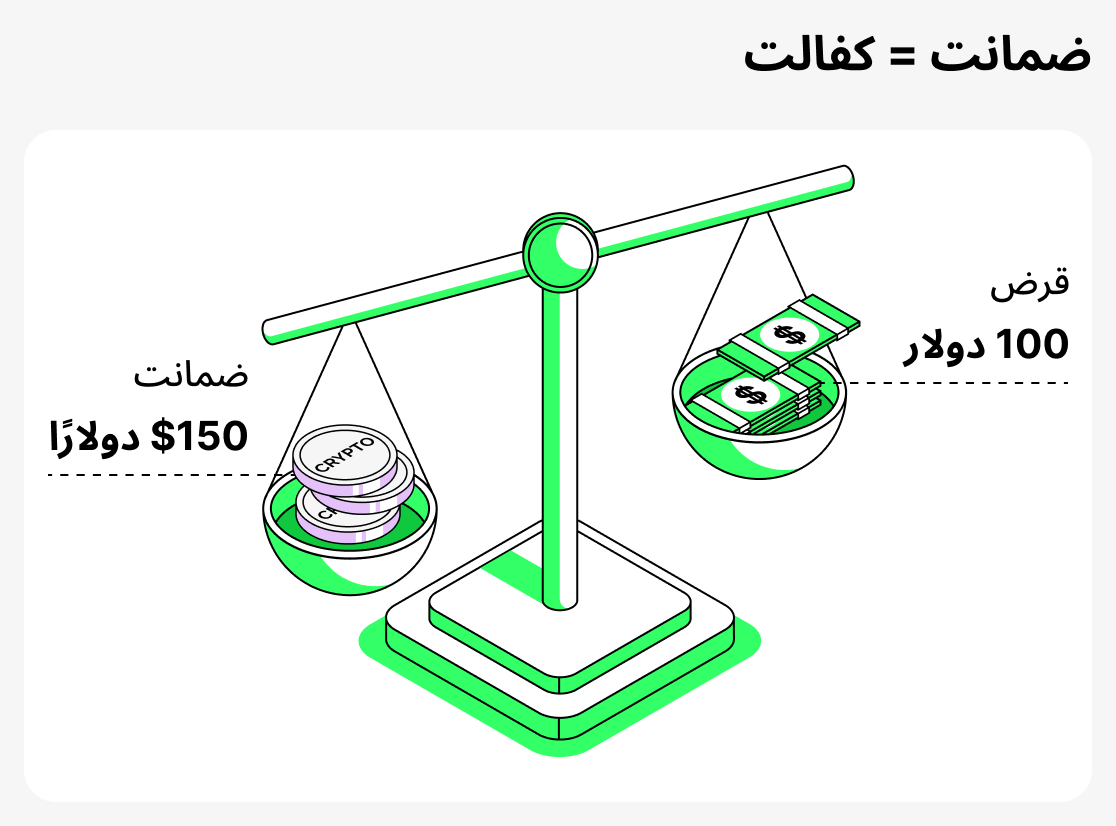

ضمانت - یہ ایک گارنٹی ہے جو قرض لینے والا قرض دہندہ کو اپنی قرض کی ادائیگی کی صلاحیت کی تصدیق کے لیے فراہم کرتا ہے۔ روایتی مالیات میں، ضمانت ایک اپارٹمنٹ یا گاڑی ہو سکتی ہے۔ کریپٹو قرض دہی میں یہ کردار ڈیجیٹل اثاثے ادا کرتے ہیں: Bitcoin، Ethereum اور دیگر۔

ضمانت کا بنیادی مقصد پلیٹ فارم کے لیے خطرات کو کم کرنا ہے۔ اگر قرض لینے والا رقم واپس نہ کرے تو قرض دینے والے کو حق ہے کہ وہ ضمانت ضبط کر لے اور اس طرح نقصانات کا ازالہ کر دے۔ یہ اصول اس بات کو ممکن بناتا ہے کہ قرضے جاری کیے جائیں حتیٰ کہ جب قرض لینے والے کے پاس کریڈٹ ہسٹری یا روایتی آمدنی کے دستاویزات موجود نہ ہوں۔

ضمانت کے طور پر مختلف اقسام کے اثاثے استعمال کیے جا سکتے ہیں۔ عام طور پر استعمال ہونے والے اثاثے Bitcoin, Ethereum, XRP, Cardano اور Solana ہیں، کیونکہ ان کی لیکویڈیٹی زیادہ ہے اور تقریباً تمام پلیٹ فارمز انہیں قبول کرتے ہیں۔

زیادہ سے زیادہ قرض کی رقم اور سود کی شرح عام طور پر ضمانت کے حجم اور نوعیت پر منحصر ہوتی ہیں۔ بنیادی طور پر، ضمانت ایک ضمانت ہے: قرض دینے والے کو اس بات کی یقین دہانی ہوتی ہے کہ قرض لینے والا رقم واپس کرے گا، جبکہ قرض لینے والے کو بدلے میں اپنی اثاثے فروخت کیے بغیر تیزی سے قرض حاصل کرنے کی سہولت ملتی ہے۔

کریپٹو قرضہ کیسے کام کرتا ہے

کریپٹو قرضے ایک منفرد مالیاتی پروڈکٹ ہیں جو قرض لینے والوں کو اپنی کرپٹو کرنسی کو بطور ضمانت استعمال کر کے قرض حاصل کرنے کی اجازت دیتی ہیں۔ مرکزی شدہ پلیٹ فارمز (CeFi) پر، قرض لیتے وقت قرض لینے والا ایک معیاری طریقہ کار سے گزرتا ہے: رجسٹریشن، شناخت کی تصدیق (KYC)، اور ضمانت جمع کروانا۔ ان تمام مراحل کی تکمیل کے بعد ہی وہ فنڈز وصول کرتے ہیں۔ یہ عمل روایتی بینکنگ قرضہ ماڈل کے قریب تر ہے۔

تاہم، تمام مرکزی خدمات کو KYC کی ضرورت نہیں ہوتی۔ مثال کے طور پر Cropty Wallet میں مکمل تصدیق درکار نہیں ہے، جو اس کا واضح فائدہ ہے۔

مرکوز شدہ خدمات اکثر سب سے زیادہ محفوظ اور قابلِ اعتماد ہوتی ہیں، کیونکہ وہ خود قرض لینے والوں کے فنڈز کی حفاظت اور تحویل کی ذمہ دار ہوتی ہیں۔ مزید برآں، مرکوز شدہ پلیٹ فارمز کے انٹرفیس استعمال میں آسان ہوتے ہیں۔

غیر مرکزی پلیٹ فارمز (DeFi) پر قرضہ جات اسمارٹ کنٹریکٹس کے ذریعے خودکار طور پر کیے جاتے ہیں: آپ کو صرف ایک کریپٹو والٹ منسلک کرنا اور ضمانت فراہم کرنا ہوتی ہے۔ اس کے بعد قرض لینے والے کو دستاویزات کی تصدیق کے بغیر قرض مل جاتا ہے۔ ایسی خدمات کو درست طریقے سے استعمال کرنے کے لیے قرض لینے والے کے پاس کریپٹو کرنسیاں کی دنیا میں خاطر خواہ تجربہ ہونا ضروری ہے۔ اکثر یہ خدمات 24/7 سپورٹ فراہم نہیں کرتیں، اور قرض کے لیے درخواست دیتے وقت ہونے والی غلطیوں کی تمام ذمہ داری قرض لینے والے پر عائد ہوتی ہے۔ مزید برآں، ایسے ایپلیکیشنز کے انٹرفیس عام طور پر پیچیدہ ہوتے ہیں اور اکثر پیشہ ور افراد کو مدِ نظر رکھ کر بنائے جاتے ہیں۔ DeFi کے معاملے میں ایک اور مسئلہ یہ ہے: یہ مکمل طور پر جاننا ممکن نہیں ہوتا کہ اسمارٹ کنٹریکٹ کے کوڈ میں کیا چھپا ہوا ہے، اور اگر کنٹریکٹ میں کوئی بگ فنڈز کے نقصان کا باعث بنے تو کسی ذمہ دار کو تلاش کرنا تقریباً ناممکن ہوتا ہے۔

کریپٹو قرض کہاں حاصل کریں: CeFi اور DeFi پلیٹ فارم

مرکزی شدہ پلیٹ فارمز (CeFi)

CeFi (مرکزی فنانس) وہ قرض دینے کا طریقہ ہے جہاں تمام عمل ایک مرکزی کمپنی یا کرپٹو ایکسچینج کے زیرِ کنٹرول ہوتے ہیں۔ قرض لینے والا اپنا اندراج کرواتا ہے اور شناخت کی تصدیق کرتا ہے (اگرچہ یہ ہر پلیٹ فارم پر ضروری نہیں ہوتا)، پھر بطورِ ضمانت کرپٹوکرنسی جمع کرواتا ہے۔ رقم کمپنی کے پاس رکھی جاتی ہے، اور قرض پہلے سے طے شدہ شرائط کے مطابق جاری کیا جاتا ہے۔

CeFi پلیٹ فارم بہت سہولت بخش ہیں اور روایتی بینکنگ خدمات سے ملتے جلتے ہیں۔ وہ کسٹمر سپورٹ فراہم کرتے ہیں، قرض کی شرائط منظم اور قابل ترتیب ہوتی ہیں، اور ایپ کے انٹرفیس عام طور پر سادہ اور صارف دوست ہوتے ہیں۔ تاہم، معتبر اور قابل اعتماد پلیٹ فارمز کا انتخاب کرنا اہم ہے۔

غیر مرکزی پلیٹ فارمز (DeFi)

DeFi (غیر مرکزی مالیات) ایک ایسی قرض دہی ہے جہاں سب کچھ اسمارٹ کنٹریکٹس (خصوصی پروگرام کوڈ) پر چلتا ہے۔ قرض حاصل کرنے کے لیے، قرض لینے والے کو صرف پلیٹ فارم پر جانا، اپنا کریپٹو والیٹ منسلک کرنا، اور ضمانت فراہم کرنا ہوتی ہے۔ اس کے بعد قرض خودکار طور پر جاری ہو جاتا ہے۔ معاہدے کی تمام شرائط — LTV کی کیلکولیشن سے لیکویڈیشن کی شرائط تک — پروگرام میں کوڈ کی شکل میں درج ہوتی ہیں اور الگورتھم کے مطابق سختی سے نافذ کی جاتی ہیں۔

DeFi پلیٹ فارمز گمنامی کی وجہ سے زیادہ پرکشش محسوس ہو سکتے ہیں، لیکن عملی طور پر ان میں CeFi کے مقابلے میں کہیں زیادہ خطرات ہوتے ہیں۔ یہ عموماً قابلِ اعتماد کسٹمر سپورٹ فراہم نہیں کرتے اور صارفین کو غلطیاں کرنے سے محفوظ نہیں رکھتے۔ مزید یہ کہ کسی بھی سمارٹ کنٹریکٹ یا اوریکل کی ناکامی ضامن اثاثے (collateral) کے مکمل نقصان کا سبب بن سکتی ہے۔ CeFi کے برعکس، جہاں ایک کمپنی خطرے کا کچھ حصہ قبول کرتی ہے، DeFi میں ساری ذمہ داری مکمل طور پر قرض لینے والے (borrower) پر عائد ہوتی ہے۔ ایسی خدمات استعمال کرنے سے پہلے تجربہ حاصل کریں اور تمام فوائد و نقصانات کا وزن کریں۔

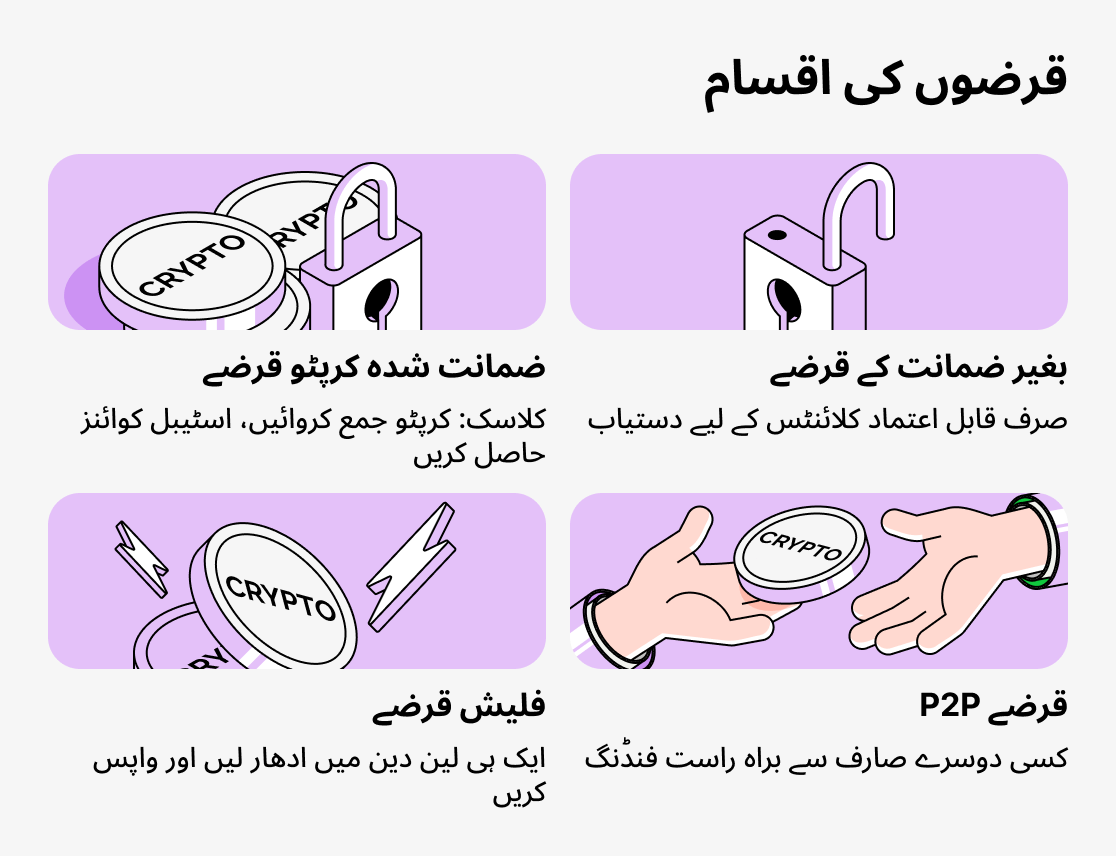

کریپٹو قرضوں کی کون سی اقسام ہیں؟

کریپٹو کرنسی قرض دہی میں متعدد قرضی فارمیٹس ہوتے ہیں، ہر ایک مختلف ضروریات اور قرض لینے والوں کے تجربے کی سطح کے مطابق تیار کیا گیا ہے۔ بعض اختیارات روایتی بینک قرضوں سے ملتی جلتی ہیں اور ضمانت درکار ہوتی ہے، جبکہ دیگر بغیر ضمانت کے قرض لینے کی اجازت دیتے ہیں۔ وسیع عوام اور تجربہ کار تاجروں دونوں کے لیے حل موجود ہیں.

درج ذیل CeFi اور DeFi پلیٹ فارمز کی جانب سے پیش کردہ قرضوں کی بنیادی اقسام ہیں۔

کریپٹو کرنسی کی ضمانت والے معیاری قرضے

کلاسیکی قرض دینے کا فارمیٹ۔ قرض لینے والا BTC, ETH یا کوئی اور اثاثہ بطور ضمانت اسمارٹ کنٹریکٹ میں جمع کرتا ہے (اگر یہ ایک Defi پلیٹ فارم ہے) یا کمپنی کے اکاؤنٹ میں منتقل کرتا ہے (اگر یہ ایک Cefi پلیٹ فارم ہے) اور اپنی بیلنس میں بطور قرض اسٹیبل کوائنز وصول کرتا ہے۔ ایسا قرض قرض لینے والے کو اپنے اثاثے کو فروخت نہ کرنے اور لیکویڈیٹی حاصل کرنے کے لیے استعمال کرنے کی اجازت دیتا ہے۔

بغیر ضمانت کے قرضے

ایسے قرضے تصدیق شدہ اور اچھی شہرت رکھنے والے گاہکوں کو دیے جاتے ہیں۔ آپ ضمانت فراہم کیے بغیر رقم حاصل کر سکتے ہیں؛ تاہم، یہ قرض ہر کسی کے لیے دستیاب نہیں ہوتے۔

پی ٹو پی قرضے

قرض لینے والا دوسرے صارف سے رقم وصول کرتا ہے، اور مرکزی پلیٹ فارم لین دین کا ضامن بنتا ہے۔ یہ بہت آسان اور محفوظ ہے، کیونکہ سروس معاونت فراہم کرتی ہے۔

فلیش لونز

قرض لینے والا ایک ہی ٹرانزیکشن کے اندر قرض لیتا اور واپس کرتا ہے۔ یہ تجربہ کار صارفین کے لیے ایک آلہ ہے جو ضمانت فراہم کیے بغیر اربٹریج سے منافع کمانے کی اجازت دیتا ہے۔

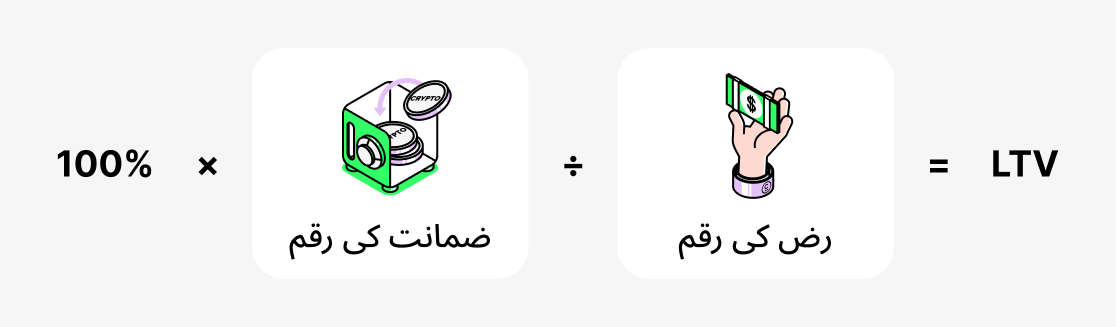

LTV کیا ہے اور کرپٹو قرضوں میں یہ اتنا اہم کیوں ہے؟

کریپٹو قرض دینے کے کلیدی تصورات میں سے ایک میٹرک LTV (قرض بمقابلہ قدر کا تناسب). ہے۔ یہ بتاتا ہے کہ ضمانت کا کون سا حصہ قرض لینے والا بطور قرض حاصل کر سکتا ہے۔

ایک مثال لیتے ہیں۔ اگر کوئی قرض لینے والا کریپٹو کرنسی کو $10,000 کی قیمت کی ضمانت کے طور پر رکھے، اور پلیٹ فارم $5,000 کا قرض اجازت دے، تو LTV 50% ہوگا۔ جتنا یہ قدر زیادہ ہوگی، قرض لینے والے کو اتنی ہی زیادہ رقم ملے گی، لیکن یہ قرض دینے والے اور قرض لینے والے دونوں کے لیے زیادہ خطرہ ہوگا۔ اگر ضمانتی اثاثے کی قیمت کسی مخصوص سطح تک گر گئی تو قرض دینے والا اضافی ضمانت مانگ سکتا ہے یا ضمانت کو لیکویڈیٹ کر سکتا ہے: اسے بیچ کر کلائنٹ کا قرض ادا کر دے گا۔

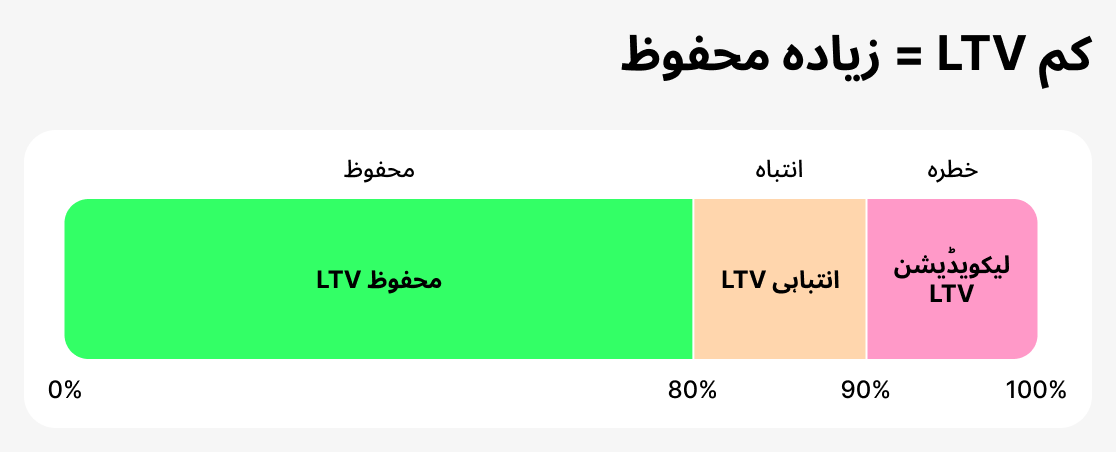

LTV ایک قسم کا "حفاظتی اشارہ" ہے۔ کم تناسب (مثلاً 20–40%) کا مطلب ہے کہ قرض لینے والا ضمانت کو احتیاط سے استعمال کر رہا ہے اور مارکیٹ گرنے کی صورت میں بفر چھوڑتا ہے۔ زیادہ LTV (70–80%) زیادہ رقم تک رسائی فراہم کرتا ہے مگر قیمت کے اتار چڑھاؤ کے لیے بہت کم گنجائش چھوڑتا ہے۔ غیر مستحکم کریپٹو مارکیٹ میں یہ خاص طور پر اہم ہے، کیونکہ صرف چند دنوں میں ضمانت کی قیمت دسوں فیصد تک بدل سکتی ہے۔

یہ سمجھنا ضروری ہے کہ مختلف پلیٹ فارمز اپنے ابتدائی LTV حدود خود مقرر کرتے ہیں۔ بعض پلیٹ فارمز پر قرضہ 50% تک محدود ہوتا ہے، جبکہ دیگر جگہوں پر 80% کی اجازت دی جاتی ہے، تاہم اس کے لیے سخت شرائط لاگو ہوتی ہیں۔

جب آپ قرض لیتے ہیں تو آپ اپنا LTV مانیٹر کر سکیں گے اور اس طرح اپنا قرض محفوظ رکھ سکیں گے۔ اگر آپ کا LTV بہت زیادہ بڑھ جائے تو آپ سے کہا جائے گا کہ قرض کا کچھ حصہ ادا کریں یا اضافی ضمانت فراہم کریں۔ اگر آپ ایسا کریں گے تو آپ کا LTV کم ہو جائے گا۔ اگر آپ پلیٹ فارم کی درخواست کو نظر انداز کریں گے تو قیمتوں میں مسلسل کمی لیکوئڈیشن کا باعث بن سکتی ہے۔ نقصانات سے بچنے کے لیے پلیٹ فارم مجبور ہوگا کہ وہ آپ کی ضمانت فروخت کر دے۔

اپنے قرض کی صورتحال مانیٹر کریں اور پلیٹ فارم کی انتباہات پر بروقت ردِعمل دیں، تاکہ آپ کو کسی مسئلے کا سامنا نہ کرنا پڑے!

اس طرح، LTV کرپٹو قرضہ دینے میں خطرے کے انتظام کے بنیادی اوزار میں سے ایک ہے۔ قرض لینے والے کے لیے، یہ طے کرنے میں مدد دیتا ہے کہ کتنی رقم محفوظ طریقے سے ادھار لی جا سکتی ہے بغیر اس کے کہ ان کے اثاثے ضرورت سے زیادہ لیکویڈیشن کے خطرے کے سامنے آ جائیں۔ قرض دینے والے کے لیے، یہ معاملے کی قابلِ اعتمادیت کا اشارہ ہے۔ LTV کا بہترین انتخاب قرض لینے والے کے مقاصد، مالی صلاحیت، اور مارکیٹ میں اتار چڑھاؤ برداشت کرنے کی رضامندی پر منحصر ہوتا ہے۔

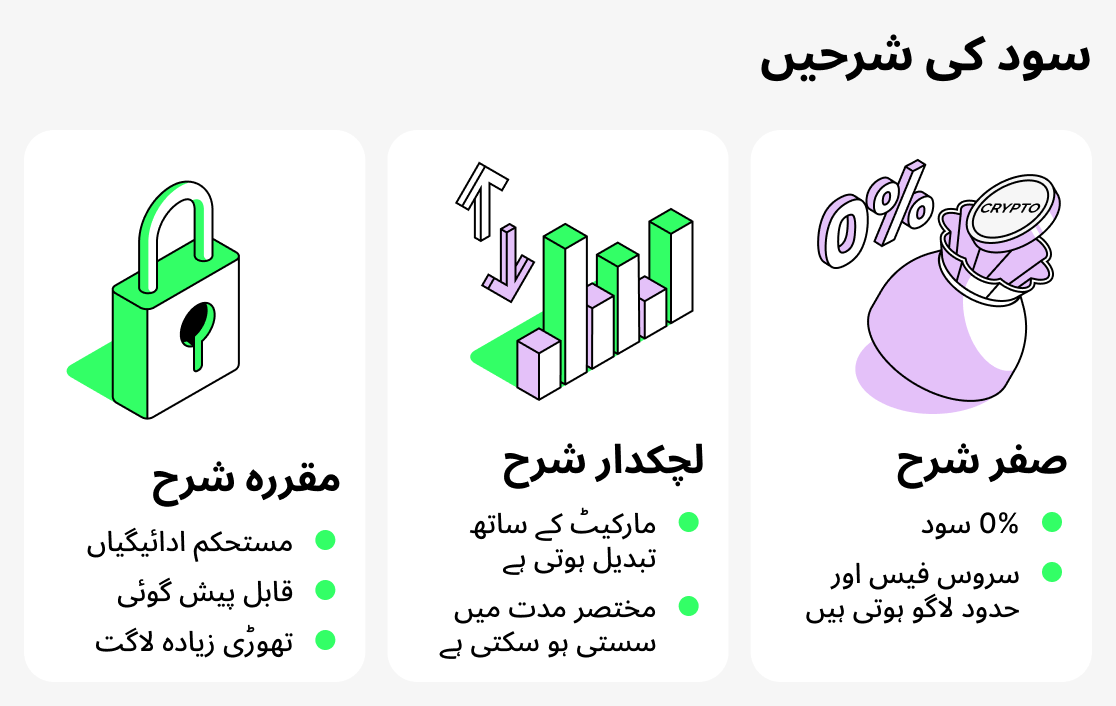

کریپٹو قرضوں میں دستیاب سود کی شرحیں کیا ہیں؟

سود کی شرح قرض کی لاگت ہے — وہ رقم جو قرض لینے والے کو فنڈز استعمال کرنے کے بدلے قرض دینے والے کو ادا کرنی ہوتی ہے۔ روایتی بینکوں میں، شرح کریڈٹ ہسٹری اور مختلف اقتصادی عوامل پر منحصر ہوتی ہے۔ کریپٹو قرضہ دینے میں صورتحال قدرے مختلف ہوتی ہے: شرح قرض کی قسم، LTV کی سطح، منتخب شدہ پلیٹ فارم، اور مارکیٹ کے حالات کے مطابق متعین ہوتی ہے۔

مقررہ شرحِ سود کے قرضے

فکسڈ سود کی شرح کا مطلب ہے کہ قرض کی مدت کے دوران یہ شرح تبدیل نہیں ہوتی۔ قرض لینے والا پیشگی جانتا ہے کہ اسے آخر میں کتنی رقم واپس کرنی ہوگی اور وہ اپنے اخراجات کی منصوبہ بندی کر سکتا ہے۔ ایسے قرض ان لوگوں کے لیے موزوں ہیں جو قابلِ پیش گوئی کو اہمیت دیتے ہیں اور تیز مارکیٹ اتار چڑھاؤ پر منحصر نہیں ہونا چاہتے۔ تاہم، اس استحکام کے لیے عموماً آپ کو معمولی طور پر زیادہ شرح ادا کرنی پڑتی ہے۔

لچکدار شرح سود والے قرضے

متغیر شرحِ سود بازار کی صورتحال اور قرض کی طلب کے مطابق بدل جاتی ہے۔ مثال کے طور پر، جب بہت سے صارفین اسٹیبل کوائنز قرض پر لینا چاہتے ہیں تو ان پر شرح بڑھ سکتی ہے، اور جب طلب کم ہوتی ہے — تو وہ گر سکتی ہے۔ یہ اختیار اُن لوگوں کے لیے فائدہ مند ہو سکتا ہے جو مختصر مدت کے لیے قرض لیتے ہیں یا سازگار مارکیٹ کی صورتحال کی توقع رکھتے ہیں۔ لیکن طویل مدت میں، متغیر شرحِ سود کے ساتھ قرض لینے سے قرض لینے والا غیر متوقع طور پر زیادہ اخراجات کے خطرے سے دوچار ہو جاتا ہے۔

سود سے پاک قرضے

0% سالانہ سود والے قرض ایک الگ زمرہ تشکیل دیتے ہیں۔ پہلی نظر میں یہ ناقابلِ یقین محسوس ہوتا ہے، مگر ایسے کریڈٹ مصنوعات واقعی موجود ہیں۔ عمومن ایسے قرضوں کے ساتھ ایک ابتدائی فیس ہوتی ہے: رسمی طور پر سود کی شرح صفر ہوتی ہے، مگر قرض کی مدت محدود ہوتی ہے اور فیس قرض ملتے وقت پیشگی ادا کی جاتی ہے۔ اس آپشن کا فائدہ یہ ہے کہ قرض لینے والا مرکب سود کے جمع ہونے سے بچ جاتا ہے۔

سود سے پاک قرضے خاص طور پر قلیل مدتی استعمال کے لیے پرکشش ہوتے ہیں جب قرض لینے والے کو اپنے اثاثے بیچے بغیر نقدی حاصل کرنے کی ضرورت ہو اور اس طرح اضافی اخراجات سے بچا جا سکے۔ لیکن یہ ضروری ہے کہ تمام شرائط کو احتیاط سے جانچا جائے: ایسے قرضوں کے ساتھ اکثر پوشیدہ فیسیں، سخت حدود، یا ضمانت کی قیمت گرنے پر لیکویڈیشن کا زیادہ خطرہ ہوتا ہے۔

لہٰذا، مقررہ شرح، لچکدار شرح اور صفر شرح کے قرض کے درمیان انتخاب قرض لینے والے کے اہداف پر منحصر ہوتا ہے۔ اگر استحکام اور پیش گوئی اہم ہوں — تو بہتر ہے کہ مقررہ شرح قرض کا انتخاب کیا جائے۔ اگر لچک اور بچت کی صلاحیت اہم ہو — تو آپ لچکدار شرح والے قرض پر غور کر سکتے ہیں۔ صفر شرح قرض ان افراد کے لیے موزوں ہے جو مختصر مدتی نقدی کی دستیابی چاہتے ہیں اور پیشکش کی شرائط کو بغور جانچنے کے لیے تیار ہوں۔

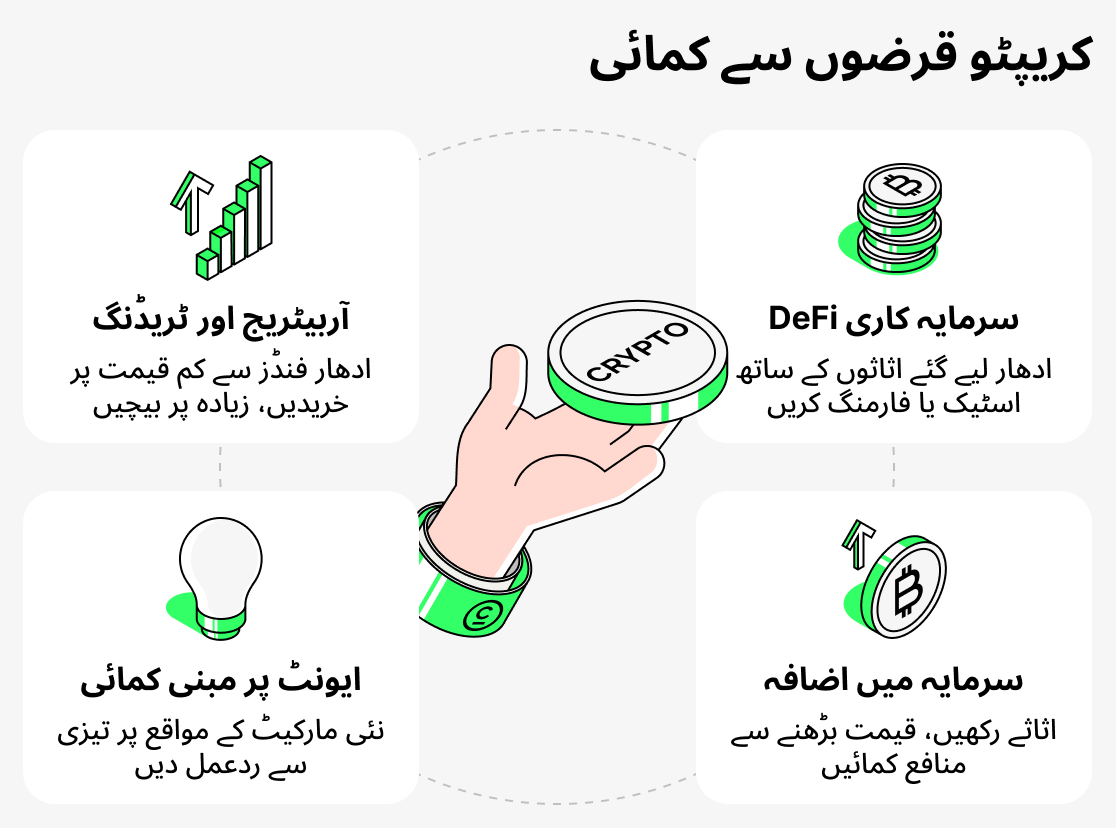

کریپٹو قرض دینے سے کیسے کمائیں

بہت سے کرپٹو کرنسی رکھنے والوں کے لیے، قرضے نہ صرف وقتی لیکویڈیٹی حاصل کرنے کا ذریعہ ہوتے ہیں بلکہ آمدنی بڑھانے کا بھی ایک موقع فراہم کرتے ہیں۔ ادھار لیے گئے فنڈز کو دانشمندی سے استعمال کرکے آپ کسی مخصوص کرپٹو کرنسی میں اپنی پوزیشن کو نمایاں طور پر بہتر بنا سکتے ہیں۔

ہمارے پاس ایک مفصل مضمون ہے کریپٹو قرض دینے کے ذریعے مؤثر طریقے سے کمانے کے بارے میں۔ مکمل تصویر جاننے کے لیے اسے پڑھیں۔

آربیٹریج اور ٹریڈنگ

قرض لینے والا کریڈٹ پر حاصل کردہ رقم کو مختلف ایکسچینجز پر ٹریڈنگ یا آربیٹریج کے لیے استعمال کر سکتا ہے۔ مثال کے طور پر، اگر کسی اثاثے کی قیمت ایک پلیٹ فارم پر دوسرے کے مقابلے میں زیادہ ہو تو آپ قرضی رقم سے اسے سستا خرید کر فوراً مہنگے داموں فروخت کر کے منافع یقینی بنا سکتے ہیں۔ ایسی حکمتِ عملیاں تجربہ اور تیز ردِعمل چاہتی ہیں، مگر صحیح طریقہ اپنانے پر یہ اچھا منافع دے سکتی ہیں۔

DeFi میں سرمایہ کاری

حاصل کردہ قرض کو DeFi خدمات میں استعمال کیا جا سکتا ہے، مثال کے طور پر staking یا yield farming کے لیے۔ اس صورت میں، سرمایہ کار اپنے ہی سرمائے کو بطور ضمانت استعمال کرتا ہے۔ ایک عام مثال: ایک سرمایہ کار کے پاس BTC موجود ہے، مگر کسی airdrop میں شرکت کے لیے ایک مختلف ٹوکن درکار ہے، مثلاً XRP۔ اگر وہ اسے براہِ راست خرید لے تو قیمتوں کی اتار چڑھاؤ کی وجہ سے نقصان کا خطرہ ہوتا ہے: ایونٹ سے پہلے جب ہر کوئی سکے خرید رہا ہوتا ہے تو قیمت بڑھ جاتی ہے، اور بعد میں جب ہر کوئی کرنسی بیچ دیتا ہے تو قیمت گر جاتی ہے۔ اس کے بجائے، سرمایہ کار اپنی BTC کو ضمانت رکھ کر مطلوبہ ٹوکن قرض لے سکتا ہے، بغیر اپنی ہولڈنگز بیچے اور قیمتوں کے فرق سے نقصان اٹھائے۔ سرمایہ کار کو صرف قرض لینے کی فیس ادا کرنی ہوگی۔

پوزیشن کا تحفظ اور سرمایے میں اضافہ

کبھی کبھی آمدنی براہِ راست منافع کی صورت میں ظاہر نہیں ہوتی بلکہ ممکنہ فائدے کو برقرار رکھنے کی صورت میں ہوتی ہے۔ مثال کے طور پر، ایک سرمایہ کار کے پاس طویل المدتی اثاثے ہو سکتے ہیں جیسے Bitcoin یا Ethereum جنہیں وہ اثاثہ کی قیمت کے بڑھنے تک بیچنا نہیں چاہتا۔ قرض لے کر وہ موجودہ ضروریات یا سرمایہ کاریوں کے لیے نقدی حاصل کر لیتا ہے، اور جب قیمت بڑھتی ہے تو وہ قرض ادا کر کے اثاثے کی قدر میں ہونے والا منافع محفوظ رکھتا ہے۔ اس طرح، قرض ایک ایسا آلہ بن جاتا ہے جو پوزیشن برقرار رکھنے اور مارکیٹ کی ترقی سے منافع کمانے کے لیے استعمال ہوتا ہے۔

اضافی خصوصیات تک رسائی

کریپٹو کو ضمانت رکھ کر لیا گیا قرض آپ کو مارکیٹ کے اتار چڑھاؤ پر تیزی سے ردِ عمل کرنے کی اجازت دیتا ہے۔ اگر کوئی منافع بخش موقع سامنے آئے تو آپ اپنے اثاثے بیچے بغیر فوری طور پر رقم بطور قرض لے کر سرمایہ کاری کر سکتے ہیں۔ اگر یہ کامیاب رہا تو اس سے اضافی آمدنی حاصل ہوگی۔

کریپٹو قرض دینے کے کیا فوائد ہیں؟

- فوری ادائیگی۔ کریپٹو قرض روایتی قرضوں کے مقابلے میں تیزی سے جاری کیے جاتے ہیں۔ روایتی بینک سے قرض حاصل کرنے میں چند دن یا حتیٰ کہ ہفتے لگ سکتے ہیں۔ قرض دہندگان کم دستاویزات کا مطالبہ کرتے ہیں، اور بہت سے قرض دینے کے عمل اکثر خودکار ہوتے ہیں، جس کی بدولت آپ کو رقم بہت تیزی سے مل سکتی ہے۔

- کم سود کی شرحیں۔ کریپٹو قرضے روایتی قرضوں کے مقابلے میں کم سود کی شرحیں پیش کرتے ہیں۔

- کریڈٹ چیک نہیں۔ کریپٹو قرضے کسی کریڈٹ چیک کے محتاج نہیں ہوتے، کیونکہ یہ قرض قرض لینے والے کے کرپٹو کرنسی کے اثاثوں کے ذریعے محفوظ کیے جاتے ہیں۔ اس کا مطلب ہے کہ جن قرض لینے والوں کا کریڈٹ ریکارڈ خراب ہے اور جو روایتی قرضے حاصل نہیں کر پاتے، وہ کریپٹو قرضے حاصل کر سکتے ہیں۔

- لچکدار ادائیگی کی شرائط۔ کئی پلیٹ فارمز قبل از وقت قرض کی ادائیگی یا جزوی ادائیگیاں کرنے کی اجازت دیتے ہیں۔ قرض لینے والا مقررہ مدت کے اندر رقم واپس کرنے کے لیے موزوں وقت منتخب کر سکتا ہے۔

- عالمی دستیابی۔ کریپٹو قرضے دنیا بھر کے صارفین کے لیے دستیاب ہیں، چاہے وہ کسی بھی ملک میں رہائش پذیر ہوں یا مقامی بینکنگ پابندیوں کے تابع ہوں۔ قرض لینے والے کو قرض حاصل کرنے کے لیے صرف ایک کریپٹو والیٹ اور انٹرنیٹ تک رسائی کی ضرورت ہے۔

- اثاثے کی ملکیت برقرار رہنا۔ قرض لینے والا کرپٹو کرنسی کو بیچنے کے بجائے گروی رکھتا ہے۔ وہ کرنسی کی قیمت میں اضافے سے اب بھی فائدہ اٹھا سکتے ہیں۔

عام طور پر، کریپٹو قرضے روایتی قرضوں کے مقابلے میں کئی فوائد پیش کرتے ہیں۔ یہ تیزی سے نمٹتے ہیں، کم سود کی شرح رکھتے ہیں، کریڈٹ چیکس کی ضرورت نہیں ہوتی، اور لچکدار ادائیگی کی شرائط فراہم کرتے ہیں۔ جیسے جیسے کریپٹو کرنسیاں مقبولیت میں بڑھ رہی ہیں، قرض لینے والوں کے لیے کریپٹو قرض حاصل کرنا آسان ہوتا جا رہا ہے، جو انہیں ایک بہترین مالی حل بناتا ہے۔

کریپٹو قرضہ دینے کے کیا نقصانات ہیں؟

اگرچہ کرپٹو قرضے آپ کے ڈیجیٹل اثاثے بیچے بغیر لیکویڈیٹی تک رسائی کا ایک بہترین طریقہ معلوم ہو سکتے ہیں، لیکن ان کے کئی اہم نقصانات ہیں۔

- اتار چڑھاؤ۔ کریپٹو قرضہ لینے سے منسلک سب سے اہم خطرات میں سے ایک بازار کا اتار چڑھاؤ ہے۔ کریپٹو کرنسیوں کی قیمتیں غیر مستحکم ہوتی ہیں اور مختصر مدت میں کافی حد تک تیزی سے بدل سکتی ہیں۔ اگر آپ کی ضمانت کی قدر اچانک کم ہو جائے تو لیکویڈیشن سے بچنے کے لیے آپ کو اضافی رقم جمع کروانی یا قرض کا کچھ حصہ ادا کرنا پڑ سکتا ہے۔

- قواعدی تنوع۔ کریپٹو قرضوں کے ضوابط کی سطح پلیٹ فارم کی قسم (CeFi یا DeFi) اور ملک کے دائرہ اختیار پر منحصر ہوتی ہے۔ بعض صورتوں میں سخت قواعد اور صارف کے تحفظات لاگو ہوتے ہیں، جبکہ دیگر صورتوں میں پوری ذمہ داری صارف پر ہوتی ہے۔

- تکنیکی خطرات۔ DeFi خدمات میں، آپ سمارٹ کنٹریکٹس میں بگز یا کمزوریوں کا سامنا کر سکتے ہیں جو فنڈز کے نقصان کا باعث بن سکتی ہیں۔

مجموعی طور پر، جب کہ کریپٹو قرضے لیکویڈیٹی حاصل کرنے کے لیے ایک مفید ذریعہ ثابت ہو سکتے ہیں، آپ کو خطرات کا جائزہ لینا چاہیے، قرض لینے سے پہلے۔ کسی بھی مالی فیصلے کی طرح، بروقت تجزیہ کرنا اور تمام عوامل کو مدنظر رکھنا ضروری ہے۔

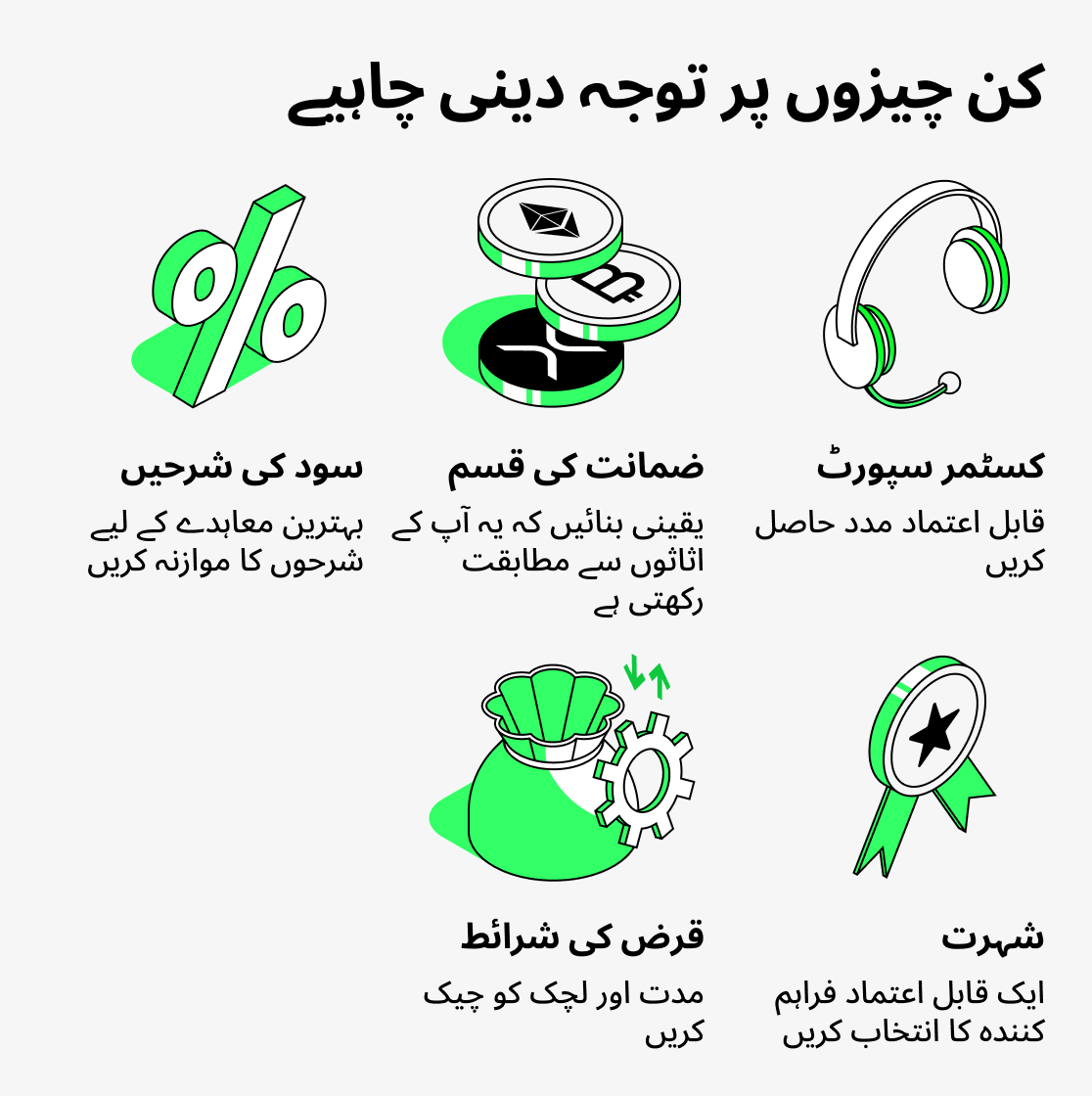

کریپٹو قرض دینے والا پلیٹ فارم کیسے منتخب کریں

کریپٹو قرضے ان لوگوں کے لیے ایک مفید ذریعہ ثابت ہو سکتے ہیں جو فنڈز تک رسائی حاصل کرتے ہوئے اپنے ٹوکن برقرار رکھنا چاہتے ہیں۔ تاہم، بازار میں اتنے سارے فراہم کنندگان ہونے کی وجہ سے فیصلہ کرنا مشکل ہو سکتا ہے۔ فیصلہ کرنے سے پہلے غور کرنے کے لیے یہاں کچھ عوامل ہیں:

- سود کی شرحیں۔ ایک ایسے فراہم کنندہ کو تلاش کریں جو مسابقتی شرحیں پیش کرے اور آپ کے بجٹ کے مطابق ہو۔

- قرض کی شرائط۔ یقینی بنائیں کہ قرض کی شرائط آپ کی ضروریات کے مطابق ہوں، بشمول قرض کی مدت اور ادائیگی کے شیڈول۔

- ضمانتی تقاضے. غور کریں کہ آپ سے کتنی ضمانت فراہم کرنے کی ضرورت ہوگی اور یہ یقینی بنائیں کہ آپ اس خطرے کی سطح کے بارے میں مطمئن ہیں۔

- کسٹمر سپورٹ۔ مثالی طور پر، آپ کو ایسے فراہم کنندہ کی ضرورت ہوتی ہے جس کی کسٹمر سپورٹ فوری طور پر جواب دے اور کسی بھی ممکنہ مسئلے یا سوالات کو حل کرنے میں مدد دے سکے۔

- ساکھ۔ صنعت میں مضبوط ساکھ رکھنے والے فراہم کنندہ کی تحقیق کریں اور اسے منتخب کریں۔

اپنی ضروریات کے مطابق درست کریپٹو قرض فراہم کنندہ منتخب کرنے کے لیے یہ معیار ذہن میں رکھیں۔ ہمیشہ اضافی شرائط پڑھیں اور مالی ذمہ داریاں قبول کرنے سے پہلے قرض کی شرائط کو مکمل طور پر سمجھ لیں۔

اور Cropty Wallet میں کرپٹو قرض حاصل کرنے کے بارے میں، ہمارے پاس ایک علیحدہ مضمون ہے جہاں ہر چیز سادہ اور آسان فہم زبان میں وضاحت کی گئی ہے!

نتیجہ

کریپٹو قرضے ایک نیا، تیزی سے بڑھتا ہوا شعبہ ہے جو روایتی مالیات کے فوائد کو کریپٹو کرنسی کی دنیا کے مواقع کے ساتھ جوڑتا ہے۔ یہ قرضے مقروضین کو اپنے اثاثے بیچے بغیر لیکویڈیٹی تک رسائی فراہم کرتے ہیں، ٹوکنز کو بطور ضمانت استعمال کرنے کی اجازت دیتے ہیں، اور انہیں اپنی مالیات کا انتظام جاری رکھنے کے قابل بناتے ہیں۔

ہم نے یہ جانچا کہ ضمانت کیا ہے اور یہ کیسے کام کرتی ہے، کیوں LTV تناسب ایک کلیدی کردار ادا کرتا ہے، سود کی کون سی اقسام موجود ہیں، اور قرض لینے والے قرضوں کو نہ صرف اضافی فنڈز حاصل کرنے کے لیے بلکہ کمائی کے لیے بھی کیسے استعمال کر سکتے ہیں۔ کریپٹو قرضوں کے استعمال کے دوران تمام خطرات کو بھی مدنظر رکھنا ضروری ہے: کریپٹو کرنسیوں کی زیادہ اتار چڑھاؤ، ضمانت کی لیکویڈیشن کا امکان، اور جامع ضابطہ کاری کی کمی۔

کریپٹو قرضے قرض لینے والوں کو بہت سے نئے مواقع فراہم کرتے ہیں۔ صارفین نہ صرف "یہاں اور ابھی" رقم حاصل کر سکتے ہیں، بلکہ اس سے منافع بھی کما سکتے ہیں۔ تاہم، اگر کریپٹو قرضے آپ کے لیے کارگر ثابت ہوں تو آپ کو پلیٹ فارمز کو احتیاط سے منتخب کرنا ہوگا، شرائط کا بغور مطالعہ کرنا ہوگا، اور ہمیشہ ایک حفاظتی مارجن برقرار رکھنا ہوگا۔ آخر کار، کریپٹو قرضے ڈیجیٹل اثاثوں کی دنیا میں اپنے سرمائے کو محفوظ رکھنے اور بڑھانے کے خواہشمند افراد کے لیے ایک بہترین آلہ ہیں۔

جب آپ اپنی مالیات کا انتظام کر رہے ہوتے ہیں تو ایک قابلِ اعتماد اور صارف دوست پلیٹ فارم کا انتخاب کرنا اہم ہے۔ Cropty Wallet ایک بہترین انتخاب ہے! یہاں آپ کی ضمانت محفوظ رکھی جائے گی، اور آپ فوری طور پر اسٹیبل کوائنز میں قرض حاصل کر سکیں گے اور ایک سادہ اور بدیہی ایپ کے ذریعے اپنی مالیات کا انتظام کر سکیں گے۔

آج ہی Cropty Wallet کے ساتھ کریپٹو لینڈنگ آزمائیں اور دیکھیں کہ یہ کتنا آسان اور سہولت بخش ہے!