Kryptolån er en type lån som lar låntakere bruke sin kryptovaluta som sikkerhet og motta en annen kryptovaluta eller fiat (nasjonal) valuta. På denne måten kan låntakeren skaffe de midlene de trenger uten å selge eiendelene sine.

Se vår detaljerte video om kryptolån for å lære alle detaljene:

En av hovedfordelene med kryptolån er at de ikke er regulert like strengt som tradisjonelle banklån. Samtidig er de fortsatt under tilsyn: lån utstedes enten av en bestemt tjeneste eller organisasjon, eller av en smartkontrakt (en spesiell algoritme) i DeFi, som blir systemets "senter". Dette gjør kryptolån mer tilgjengelige. I tillegg har kryptolån ofte lavere renter og mer fleksible tilbakebetalingsvilkår, noe som gjør dem til et attraktivt alternativ for låntakere.

Det finnes mange plattformer og tilbydere som tilbyr kryptolån med sine egne unike egenskaper og fordeler.

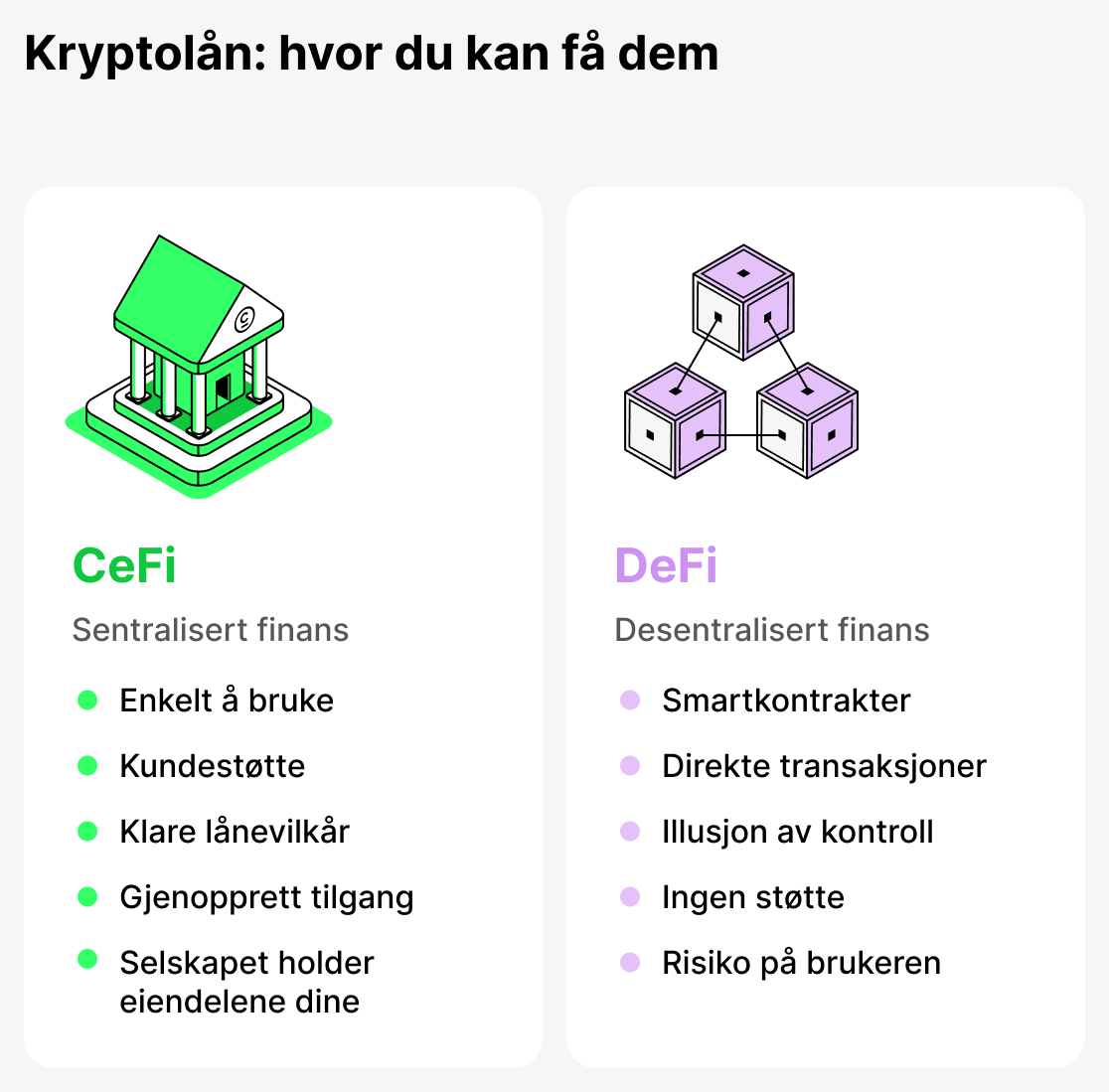

Alle långivere som tilbyr kryptolån kan deles inn i to hovedgrupper: sentraliserte (CeFi) og desentraliserte (DeFi). Sentraliserte långivere opererer som en nettbank. Selskapet oppbevarer klientenes eiendeler, beregner renter og tar ansvar for deres sikkerhet. Desentraliserte plattformer er fullt automatiserte. De fungerer etter en streng algoritme som er skrevet inn i koden deres (smarte kontrakter). Brukeren kobler til lommeboken sin og tar opp et lån. Du kan lære mer om CeFi og DeFi senere i denne artikkelen.

Noen plattformer tilbyr umiddelbar lånegodkjenning, mens andre krever full verifisering. I tillegg tilbyr noen plattformer fleksible renter, mens andre tilbyr faste renter. Det er viktig at låntakere undersøker og sammenligner ulike alternativer for å finne det beste kryptolånet for sine behov.

Kryptolån, enkelt forklart

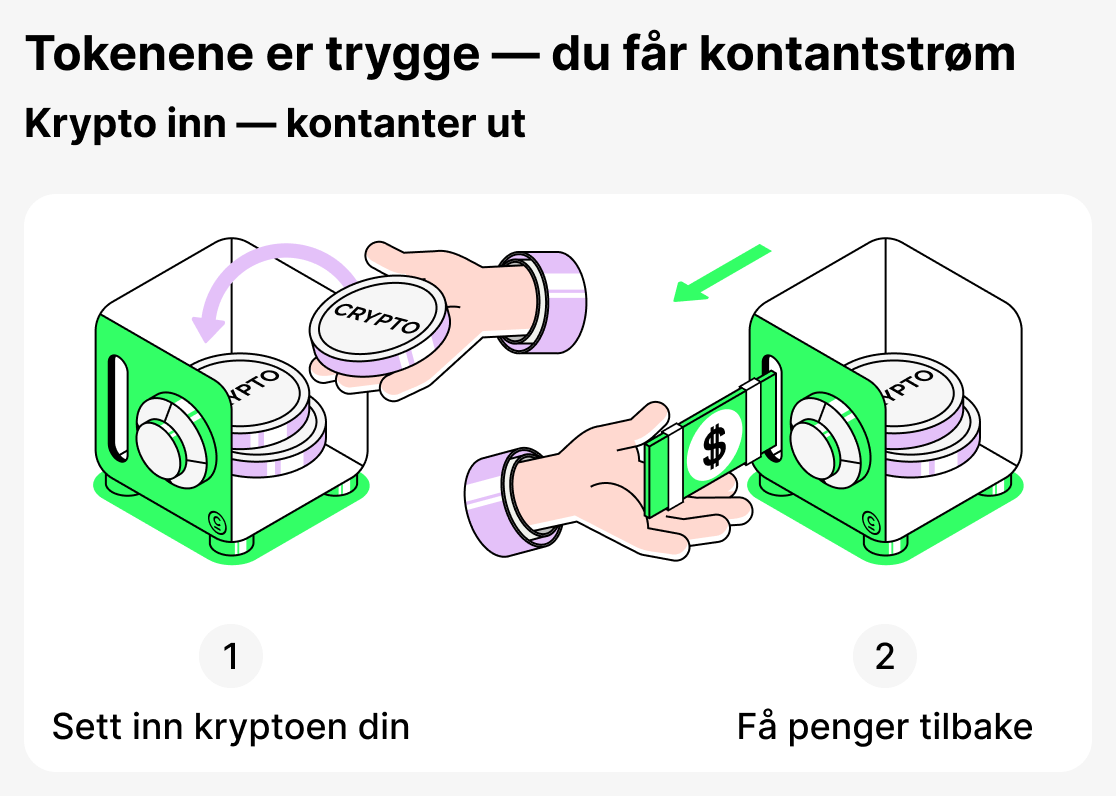

Et kryptolån er en moderne type lån der kryptovaluta brukes som sikkerhet. I stedet for å pantsette fast eiendom eller en bil for å få et lån, setter låntakeren inn sine tokens (for eksempel BTC eller ETH) og mottar et lån i stablecoins eller en annen valuta. Denne tilnærmingen gir rask tilgang til likviditet uten behov for å selge sine digitale eiendeler.

La oss se på et eksempel:

Du har en viss mengde ETH og trenger midler til et eller annet formål. Men du vil ikke selge ETH-en din fordi du forventer at verdien vil stige. I stedet bruker du den som sikkerhet og tar opp et lån i USDT. Nå har du tilgjengelige midler du kan bruke umiddelbart, mens ETH-en forblir din. Du kan få eiendelen tilbake ved å tilbakebetale lånet, og eventuell verdistigning i ETH vil fortsatt komme deg til gode.

På denne måten lar kryptoutlån deg bevare eiendelene dine samtidig som du får tilgang til ekstra midler. Du fortsetter å eie kryptovalutaen din, og etter å ha tilbakebetalt lånet blir pantet ditt returnert til deg.

Hva er sikkerhet

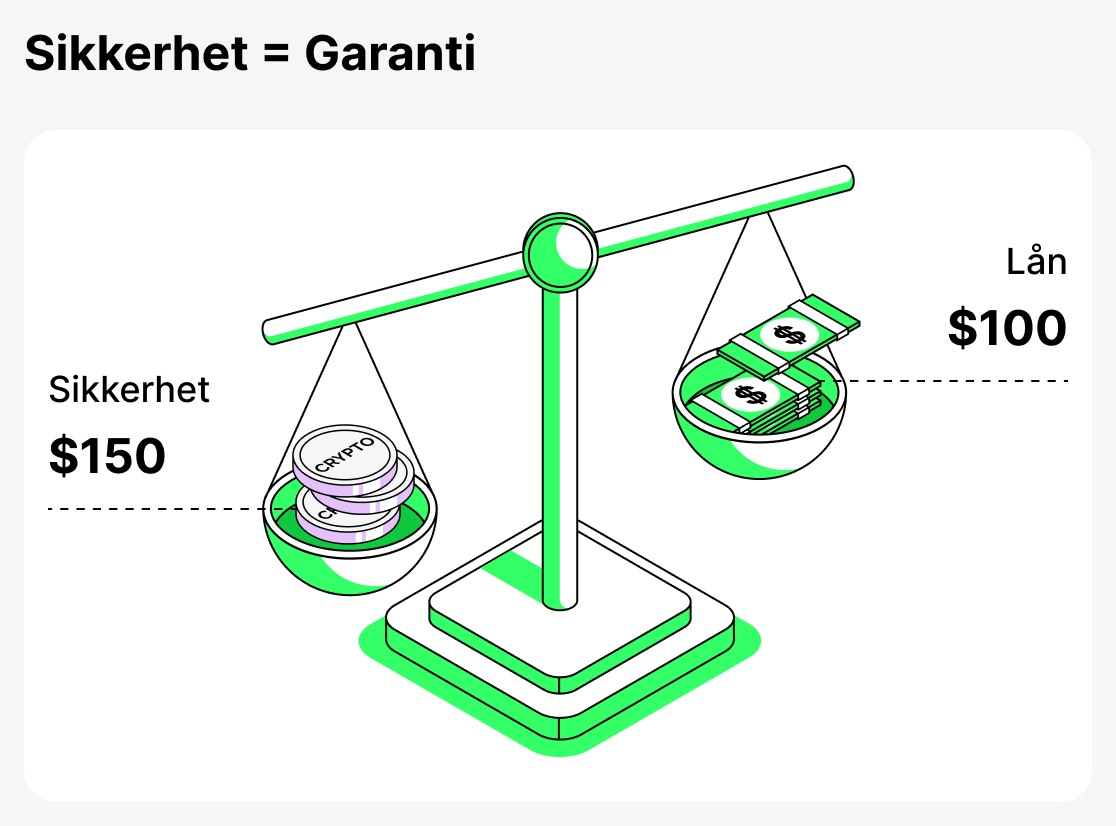

Sikkerhet - dette er en garanti som en låntaker gir til en långiver for å bekrefte sin evne til å tilbakebetale lånet. I tradisjonell finans kan sikkerhet være en leilighet eller en bil. I kryptolån fylles denne rollen av digitale eiendeler: Bitcoin, Ethereum og andre.

Hovedformålet med sikkerheten er å redusere risikoen for plattformen. Hvis låntakeren ikke tilbakebetaler midlene, har långiveren rett til å beslaglegge sikkerheten og dermed dekke tapene. Dette prinsippet gjør det mulig å gi lån selv når låntakeren mangler kredittvurdering eller tradisjonelle inntektsdokumenter.

Ulike typer eiendeler kan brukes som sikkerhet. De vanligste er Bitcoin, Ethereum, XRP, Cardano og Solana, siden de har høy likviditet og aksepteres av nesten alle plattformer.

Det maksimale lånebeløpet og renten avhenger vanligvis av størrelsen og typen sikkerhet. I bunn og grunn er sikkerheten en garanti: långiveren får forsikring om at låntakeren vil tilbakebetale midlene, mens låntakeren til gjengjeld får muligheten til å ta opp et lån raskt uten å selge sine eiendeler.

Hvordan kryptolån fungerer

Kryptolån er et unikt finansielt produkt som gjør det mulig for låntakere å bruke sin kryptovaluta som sikkerhet for å få et lån. På sentraliserte plattformer (CeFi) må en låntaker, når vedkommende tar opp et lån, gjennom en standard prosedyre: registrering, identitets verifisering (KYC) og å stille sikkerhet. Først etter å ha fullført alle disse trinnene vil de motta midlene. Denne prosessen ligner mer på den tradisjonelle bankens utlånsmodell.

Men ikke alle sentraliserte tjenester krever KYC. Cropty Wallet krever for eksempel ikke fullstendig verifisering, noe som er en klar fordel.

Sentraliserte tjenester er ofte de mest sikre og pålitelige, siden de selv er ansvarlige for sikkerheten og forvaring av låntakernes midler. I tillegg er grensesnittene til sentraliserte plattformer enkle å navigere.

På desentraliserte plattformer (DeFi) gjennomføres utlån automatisk via smarte kontrakter: du trenger bare å koble til en kryptolommebok og stille sikkerhet. Deretter vil låntakeren motta et lån uten dokumentverifisering. For å bruke slike tjenester på riktig måte må låntakeren ha betydelig erfaring med kryptovaluta. Ofte tilbyr disse tjenestene ikke døgnåpen støtte, og alt ansvar for feil som gjøres ved søknad om lån hviler på låntakeren. I tillegg er grensesnittene i slike applikasjoner vanligvis kompliserte og ofte rettet mot profesjonelle. Når det gjelder DeFi er det et annet problem: det er umulig å vite fullt ut hva som skjuler seg i koden til den smarte kontrakten, og det er nesten umulig å finne noen ansvarlige hvis en feil i kontrakten fører til tap av midler.

Hvor kan du få et kryptolån: CeFi og DeFi plattformer

Sentraliserte plattformer (CeFi)

CeFi (sentralisert finans) er utlån der alle prosesser kontrolleres av et sentralisert selskap eller en kryptobørs. Låntakeren registrerer seg og verifiserer sin identitet (selv om ikke på alle plattformer), og deponerer kryptovaluta som sikkerhet. Midlene holdes av selskapet, og lånet utstedes på forhånd avtalte vilkår.

CeFi-plattformer er svært praktiske og ligner tradisjonelle banktjenester. De tilbyr kundestøtte, lånevilkår er regulerte og justerbare, og appgrensesnitt er vanligvis enkle og brukervennlige. Det er imidlertid viktig å velge pålitelige og troverdige plattformer.

Desentraliserte plattformer (DeFi)

DeFi (desentralisert finans) er utlån der alt kjører på smarte kontrakter (spesialisert programkode). For å få et lån trenger låntakeren bare å besøke plattformen, koble til en kryptolommebok og stille sikkerhet. Deretter utstedes lånet automatisk. Alle betingelser i avtalen — fra beregning av LTV til likvidasjonsbetingelser — er kodet inn i programmet og utføres strengt i henhold til algoritmen.

DeFi-plattformer kan virke som et mer attraktivt alternativ på grunn av anonymitet, men i praksis medfører de langt større risiko enn CeFi. De gir vanligvis ikke pålitelig kundestøtte og beskytter ikke brukere mot å gjøre feil. I tillegg kan enhver feil i en smartkontrakt eller et orakel føre til komplett tap av pantet. I motsetning til CeFi, hvor et selskap påtar seg en del av risikoen, hviler i DeFi alt ansvar fullt og helt på låntakeren. Før du bruker slike tjenester, skaff deg erfaring og vurder alle fordeler og ulemper.

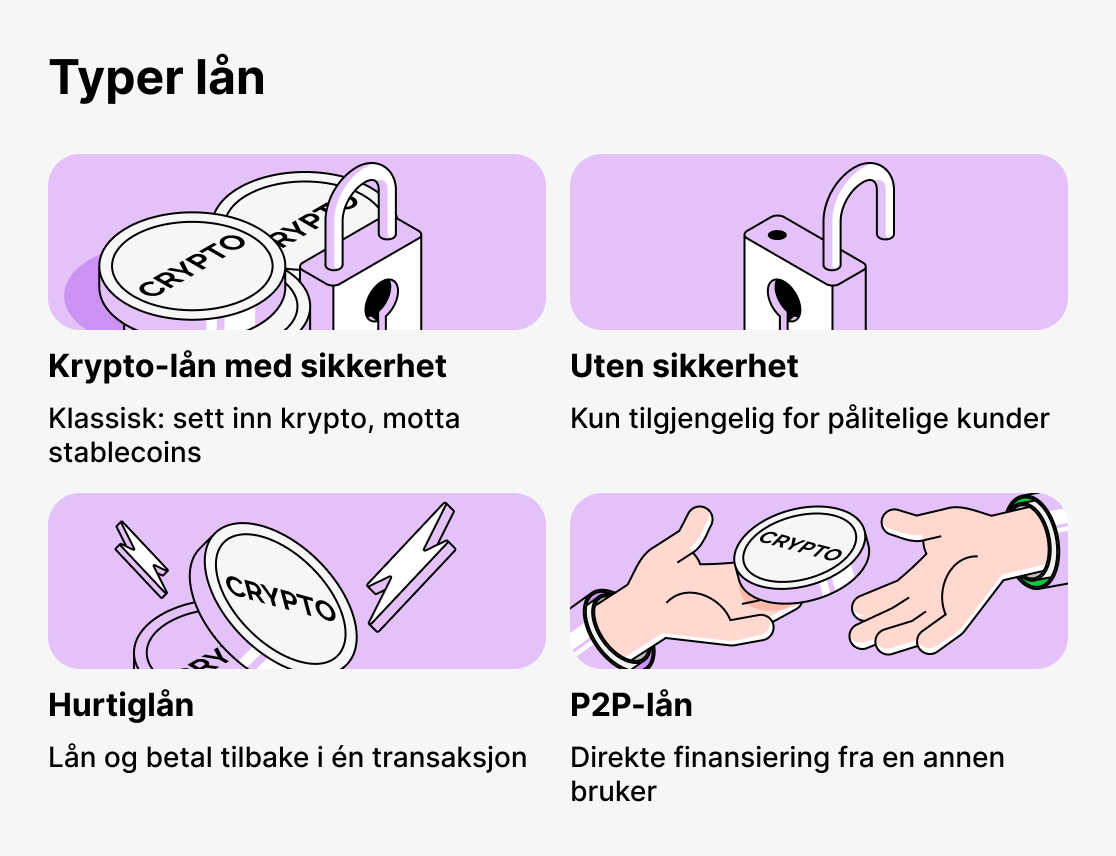

Hvilke typer kryptolån finnes

Ved utlån av kryptovaluta finnes det flere låneformater, hvert tilpasset ulike behov og erfaringsnivåer hos låntakere. Noen alternativer ligner sterkt på tradisjonelle banklån og krever sikkerhet, mens andre tillater lån uten sikkerhet. Det finnes løsninger både for et bredt publikum og for erfarne tradere.

Nedenfor finner du de viktigste typene lån som tilbys av CeFi- og DeFi-plattformer.

Standardlån sikret med kryptovaluta

Klassisk utlånsformat. Låntakeren setter inn BTC, ETH eller en annen eiendel som sikkerhet i en smartkontrakt (hvis det er en DeFi-plattform) eller overfører den til selskapets konto (hvis det er en CeFi-plattform) og mottar stablecoins som lån på saldoen sin. Et slikt lån gjør at låntakeren slipper å selge eiendelen sin og kan bruke den for å skaffe likviditet.

Lån uten sikkerhet

Slike lån gis til verifiserte kunder med godt omdømme. Du kan få midler uten å stille sikkerhet; slike lån er imidlertid ikke tilgjengelige for alle.

P2P-lån

Låntakeren mottar midler fra en annen bruker, og den sentraliserte plattformen fungerer som garant for transaksjonen. Det er veldig praktisk og sikkert, ettersom tjenesten tilbyr støtte.

Flash-lån

Låntakeren tar opp og tilbakebetaler et lån i løpet av en enkelt transaksjon. Dette er et verktøy for erfarne brukere som gjør det mulig å tjene på arbitrasje uten å måtte stille sikkerhet.

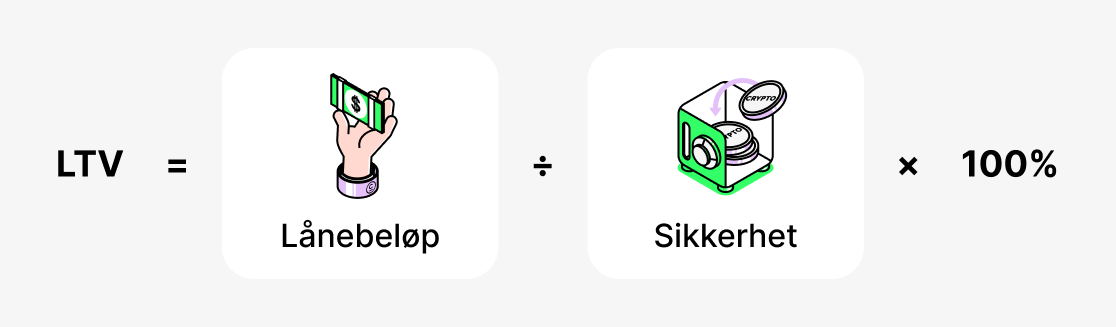

Hva er LTV, og hvorfor er det så viktig i kryptoutlån

Et av nøkkelbegrepene innen kryptolån er metrikken LTV (belåningsgrad). Den viser hvilken andel av sikkerheten en låntaker kan motta som lån.

La oss ta et eksempel. Hvis en låntaker stiller kryptovaluta som sikkerhet med en verdi på $10,000, og plattformen tillater et lån på $5,000, vil LTV være 50%. Jo høyere denne verdien er, desto flere midler mottar låntakeren, men desto større blir risikoen for både långiver og låntaker. Hvis prisen på sikkerheten faller til et visst nivå, kan långiveren kreve ytterligere sikkerhet eller til og med likvidere sikkerheten: selge den og dermed tilbakebetale kundens gjeld.

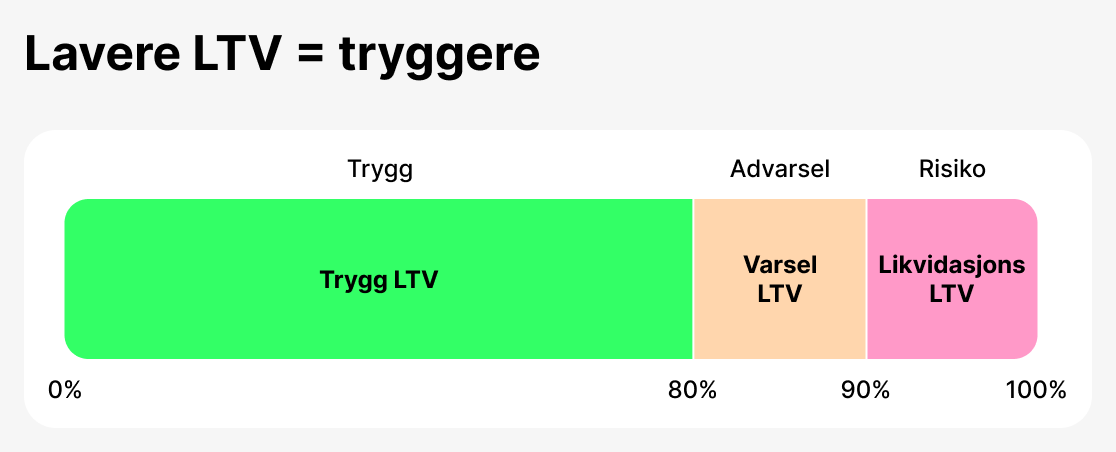

LTV fungerer som en slags "sikkerhetsindikator". En lav LTV (for eksempel 20–40 %) betyr at låntakeren bruker pantet forsiktig og etterlater en buffer i tilfelle markedet faller. En høy LTV (70–80 %) gir tilgang til flere midler, men etterlater minimalt slingringsmonn ved prisendringer. På det volatile kryptomarkedet er dette spesielt kritisk, siden pantets verdi kan endre seg med titalls prosent på bare noen få dager.

Det er viktig å forstå at ulike plattformer setter sine egne innledende LTV-grenser. På noen plattformer er utlån begrenset til 50%, mens andre steder er 80% tillatt, men underlagt strengere vilkår.

Når du tar opp et lån, vil du kunne overvåke din LTV og dermed holde lånet ditt sikret. Hvis LTV-en din stiger for mye, vil du bli bedt om å tilbakebetale deler av gjelden eller legge til mer sikkerhet. Hvis du gjør det, vil LTV-en din synke. Hvis du ignorerer plattformens forespørsel, kan vedvarende prisfall føre til likvidasjon. Plattformen vil bli tvunget til å selge sikkerheten din for å unngå å pådra seg tap.

Overvåk lånestatusen din og svar på plattformens varsler, så unngår du problemer!

Dermed er LTV et av hovedverktøyene for risikostyring i kryptolån. For en låntaker hjelper det med å avgjøre hvor mye som trygt kan lånes uten å utsette eiendelene for overdreven risiko for likvidasjon. For en långiver er det en indikator på hvor pålitelig avtalen er. Det optimale valget av LTV avhenger av låntakerens mål, økonomiske evne og vilje til å tåle markedssvingninger.

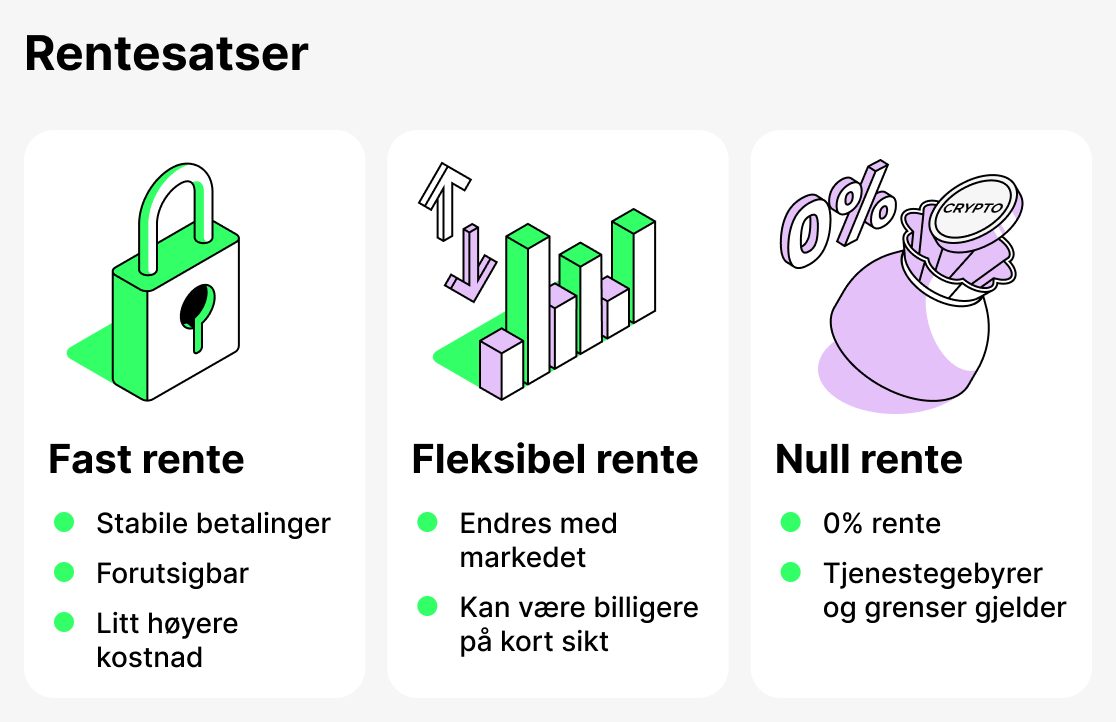

Hvilke rentesatser er tilgjengelige i kryptolån?

Renten er kostnaden for et lån — beløpet låntakeren må betale långiveren for å bruke midlene. I tradisjonelle banker avhenger renten av kredittopplysninger og ulike økonomiske faktorer. I kryptoutlån er situasjonen litt annerledes: renten bestemmes av lånetype, LTV-nivået, valgt plattform og markedsforhold.

Lån med fast rente

En fast rente innebærer at renten ikke endres i løpet av lånets løpetid. Låntakeren vet på forhånd hvor mye de må tilbakebetale, og kan planlegge utgiftene sine. Slike lån passer for dem som verdsetter forutsigbarhet og ikke ønsker å være avhengige av kraftige markedssvingninger. For den stabiliteten betaler man imidlertid vanligvis en litt høyere rente.

Lån med variabel rente

En variabel rente endres avhengig av markedsforhold og etterspørsel etter lån. For eksempel, når mange brukere ønsker å låne stablecoins, kan renten på dem stige, og når etterspørselen avtar — falle. Dette alternativet kan være fordelaktig for dem som tar opp lån på kort sikt eller satser på en gunstig markedssituasjon. Men på lang sikt utsetter det å ta opp et lån med variabel rente låntakeren for risikoen for uventet høyere kostnader.

Rentefrie lån

Lån med 0 % årlig rente utgjør en egen kategori. Ved første øyekast høres dette usannsynlig ut, men slike kredittprodukter eksisterer. Disse lånene er vanligvis knyttet til et etableringsgebyr: formelt er rentesatsen null, men løpetiden er begrenset og gebyret betales på forhånd når lånet utbetales. Fordelen med dette alternativet er at låntakeren unngår at det påløper rentes rente.

Rentefrie lån er spesielt attraktive for kortsiktig bruk, når en låntaker trenger å skaffe likviditet uten å selge sine eiendeler og dermed unngå ekstra kostnader. Men det er viktig å nøye gjennomgå alle vilkår: slike lån følges ofte av skjulte gebyrer, strenge begrensninger eller høy risiko for likvidasjon dersom verdien på sikkerheten faller.

Valget mellom lån med fast rente, lån med flytende rente og rentefritt lån avhenger dermed av låntakerens mål. Hvis stabilitet og forutsigbarhet er viktige — er det bedre å velge lån med fast rente. Hvis fleksibilitet og muligheten til å spare er viktige — kan du vurdere lån med flytende rente. Rentefritt lån passer for dem som trenger kortsiktig likviditet og som er villige til å gå nøye gjennom tilbudets vilkår.

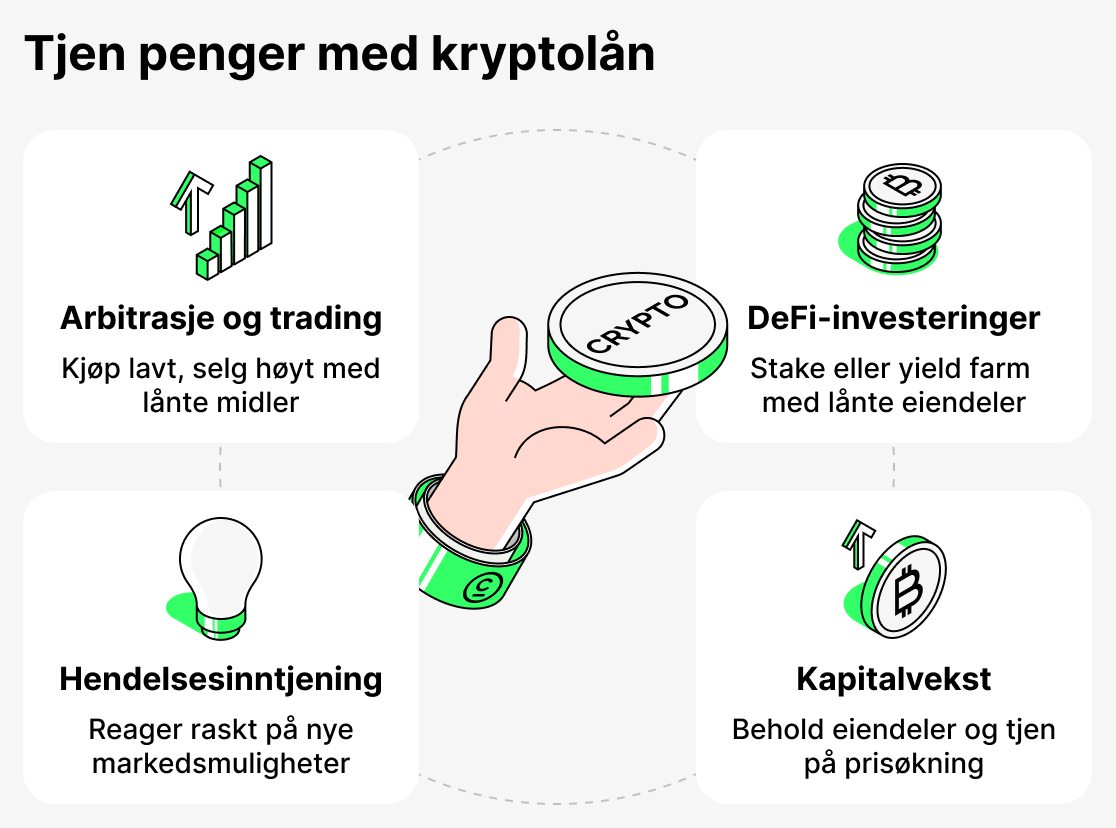

Hvordan tjene på kryptoutlån

For mange kryptovalutaeiere er lån ikke bare en måte å skaffe midlertidig likviditet på, men også en mulighet til å øke inntektene. Ved å bruke lånte midler klokt kan du betydelig forbedre posisjonen din i en bestemt kryptovaluta.

Vi har en detaljert artikkel om hvordan tjene effektivt på kryptoutlån. Les den for å få hele bildet.

Arbitrasje og handel

Låntakeren kan bruke midlene oppnådd på kreditt til handel eller arbitrasje på tvers av forskjellige børser. For eksempel, hvis prisen på en eiendel er høyere på én plattform enn på en annen, kan du kjøpe den billigere med lånte midler og umiddelbart selge den til en høyere pris, og dermed sikre en gevinst. Slike strategier krever erfaring og raske reaksjoner, men med riktig tilnærming kan de gi god avkastning.

Investeringer i DeFi

Et lån som tas opp kan brukes i DeFi-tjenester, for eksempel til staking eller yield farming. I dette tilfellet bruker investoren egen kapital som sikkerhet. Et typisk eksempel: en investor har BTC, men deltakelse i en airdrop krever et annet token, for eksempel XRP. Hvis de kjøper det direkte, er det risiko for å tape på grunn av prisvolatilitet: før arrangementet, når alle kjøper opp myntene, stiger prisen, og etterpå, når alle selger valutaen, faller prisen. I stedet kan investoren låne det nødvendige tokenet ved å bruke sin BTC som sikkerhet, uten å selge beholdningene sine og uten å tape på prisforskjeller. Investoren trenger bare å betale låneavgiften.

Bevaring av posisjon og kapitalvekst

Noen ganger uttrykkes ikke gevinst som direkte inntekt, men som bevaring av potensiell fortjeneste. For eksempel kan en investor ha langsiktige eiendeler som Bitcoin eller Ethereum som de ikke ønsker å selge mens de venter på at prisene skal stige. Ved å ta opp et lån får de likviditet til løpende behov eller investeringer, og når prisen øker betaler de tilbake lånet og bevarer gevinsten i eiendelens verdi. Slik blir et lån et verktøy for å opprettholde en posisjon og tjene på markedsvekst.

Tilgang til ekstra funksjoner

Et lån med sikkerhet i kryptovaluta lar deg reagere raskt på markedsbevegelser. Hvis en lønnsom mulighet dukker opp, kan du umiddelbart låne midler og investere uten å selge eiendelene dine. Hvis det lykkes, vil dette gi ekstra inntekt.

Hva er fordelene med kryptolån

- Rask utbetaling. Kryptolån gis ut raskere enn tradisjonelle lån. Å få et lån hos en tradisjonell bank kan ta dager eller til og med uker. Långivere krever færre dokumenter, og mange låneprosesser er automatiserte, slik at du kan få pengene mye raskere.

- Lave renter. Kryptolån tilbyr lavere renter sammenlignet med tradisjonelle lån.

- Ingen kredittsjekk. Kryptolån krever ingen kredittsjekk, ettersom lånet er sikret med låntakerens kryptovaluta-eiendeler. Dette betyr at låntakere med dårlig kreditt som ikke får tradisjonelle lån, kan få kryptolån.

- Fleksible tilbakebetalingsvilkår. Mange plattformer tillater tidlig nedbetaling av lån eller delbetalinger. Låntakeren kan velge et praktisk tidspunkt for å tilbakebetale midlene innen den avtalte perioden.

- Global tilgjengelighet. Kryptolån er tilgjengelige for brukere over hele verden, uavhengig av bostedsland eller lokale bankbegrensninger. Alt en låntaker trenger for å ta opp et lån er en kryptolommebok og internett-tilgang.

- Bevaring av eierskap til eiendelen. Låntakeren pantsetter kryptovaluta i stedet for å selge den. De kan fortsatt tjene på at valutaens pris stiger.

Generelt tilbyr kryptolån flere fordeler sammenlignet med tradisjonelle lån. De behandles raskere, har lavere renter, krever ingen kredittsjekk og tilbyr fleksible tilbakebetalingsvilkår. Etter hvert som kryptovalutaer blir mer populære, blir det enklere for låntakere å få kryptolån, noe som gjør dem til en utmerket økonomisk løsning.

Hva er ulempene med kryptolån

Selv om kryptolån kan virke som en flott måte å få tilgang til likviditet uten å selge dine digitale eiendeler, har de flere betydelige ulemper.

- Volatilitet. En av de mest betydelige risikoene forbundet med å ta et kryptolån er markedsvariasjon. Kryptovalutapriser er kjent for sin ustabilitet og kan svinge kraftig over kort tid. Hvis verdien av sikkerheten din plutselig faller, kan det hende du må skyte inn ekstra midler eller innfri en del av gjelden for å unngå likvidasjon.

- Regulatorisk variasjon. Nivået på reguleringen for kryptolån avhenger av typen plattform (CeFi eller DeFi) og landets jurisdiksjon. I noen tilfeller gjelder strenge regler og kundevern, mens ansvaret i andre tilfeller hviler helt på brukeren.

- Tekniske risikoer. I DeFi-tjenester kan du støte på feil eller sårbarheter i smarte kontrakter som kan føre til tap av midler.

Alt i alt kan kryptolån være et nyttig verktøy for å skaffe likviditet, men du bør veie risikoene, før du tar opp et lån. Som med enhver økonomisk beslutning er det viktig å foreta en grundig og rettidig vurdering og ta alle faktorer i betraktning.

Hvordan velge en plattform for kryptolån

Kryptolån kan være et nyttig verktøy for dem som ønsker å beholde tokenene sine samtidig som de får tilgang til midler. Men med så mange tilbydere på markedet kan det være vanskelig å bestemme seg. Her er noen faktorer å vurdere før du tar en beslutning:

- Rentesatser. Se etter en tilbyder med konkurransedyktige renter som passer budsjettet ditt.

- Lånevilkår. Sørg for at lånevilkårene møter dine behov, inkludert lånets løpetid og tilbakebetalingsplan.

- Krav til sikkerhet. Vurder hvor mye sikkerhet du må stille og sørg for at du er komfortabel med dette risikonivået.

- Kundeservice. Ideelt sett trenger du en leverandør med rask og tilgjengelig kundeservice som kan hjelpe med å løse eventuelle problemer eller svare på spørsmål som måtte oppstå.

- Omdømme. Undersøk og velg en leverandør med et sterkt omdømme i bransjen.

Husk disse kriteriene når du skal velge riktig kryptolångiver for dine behov. Les alltid tilleggsvilkårene og sørg for å forstå lånevilkårene fullt ut før du påtar deg økonomiske forpliktelser.

Og når det gjelder hvordan man får et krypto-lån i Cropty Wallet, har vi en egen artikkel hvor alt er forklart på et klart og lettfattelig språk!

Konklusjon

Kryptolån er en ny, raskt voksende sektor som kombinerer fordelene ved tradisjonell finans med mulighetene i kryptovalutaverdenen. Disse lånene gjør det mulig for låntakere å få tilgang til likviditet uten å måtte selge eiendelene sine, bruke tokens som sikkerhet og fortsette å håndtere økonomien sin.

Vi undersøkte hva sikkerhet er og hvordan det fungerer, hvorfor LTV-forholdet spiller en nøkkelrolle, hvilke typer renter som finnes, og hvordan låntakere kan bruke lån ikke bare for å skaffe ekstra midler, men også for å tjene penger. Når man bruker kryptolån, er det også viktig å ta hensyn til alle risikoene: den høye volatiliteten i kryptovalutaer, muligheten for likvidasjon av sikkerheten, og mangelen på omfattende regulering.

Kryptolån gir låntakere mange nye muligheter. Brukere kan ikke bare få penger "her og nå", men også tjene på dem. For at kryptolån skal fungere for deg, må du imidlertid nøye velge plattformer, studere vilkårene og alltid ha en sikkerhetsmargin. Til syvende og sist er kryptolån et utmerket verktøy for dem som ønsker å bevare og øke kapitalen sin i verden av digitale eiendeler.

Når du administrerer økonomien din, er det viktig å velge en pålitelig og brukervennlig plattform. Cropty Wallet er et utmerket valg! Her oppbevares pantet ditt trygt, og du kan umiddelbart motta lån i stablecoins og administrere finansene dine gjennom en enkel og intuitiv app.

Prøv kryptolån med Cropty Wallet i dag og se hvor enkelt og praktisk det er!