Криптокредити — це тип позики, який дозволяє позичальникам використовувати свою криптовалюту як заставу та отримувати іншу криптовалюту або фіатну (національну) валюту. Таким чином позичальник може отримати необхідні кошти, не продаючи свої активи.

Перегляньте наше детальне відео про криптовалютне кредитування, щоб дізнатися всі подробиці:

Однією з головних переваг криптокредитів є те, що вони не регулюються так суворо, як традиційні банківські кредити. Водночас за ними все ж здійснюється нагляд: позики надаються або конкретним сервісом чи організацією, або смарт-контрактом (спеціальним алгоритмом) — у разі DeFi саме він стає «центром» системи. Це робить криптокредити більш доступними. Крім того, криптокредити часто мають нижчі відсоткові ставки та більш гнучкі умови погашення, що робить їх привабливим варіантом для позичальників.

Існує багато платформ і провайдерів, які пропонують криптозайми зі своїми унікальними функціями та перевагами.

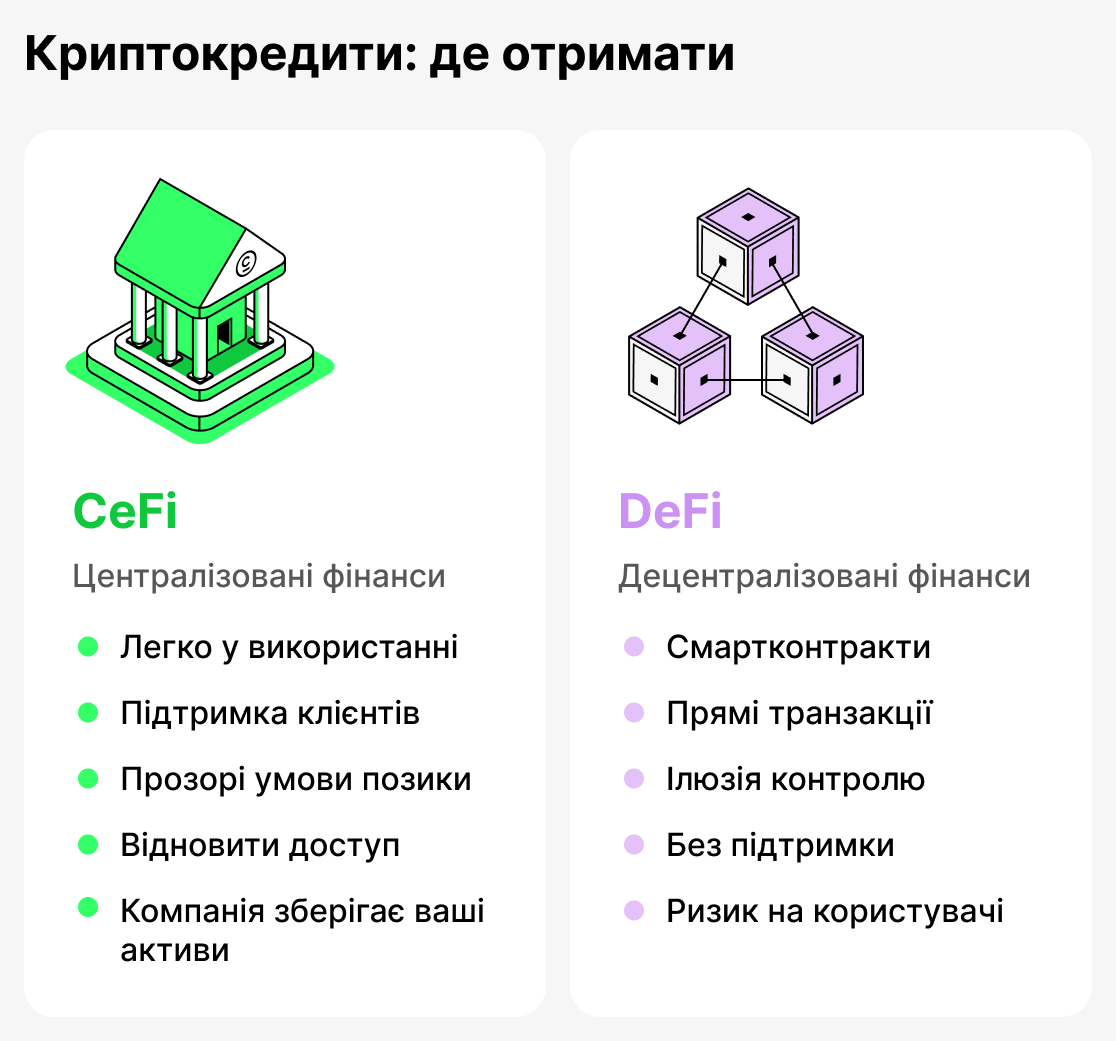

Усі кредитори, які надають криптовалютні кредити, можуть бути поділені на дві основні групи: централізовані (CeFi) та децентралізовані (DeFi). Централізовані кредитори працюють як онлайн-банк. Компанія зберігає активи клієнтів, нараховує відсотки та несе відповідальність за їхню безпеку. Децентралізовані платформи повністю автоматизовані. Вони працюють за суворим алгоритмом, записаним у їхньому коді (смарт-контрактах). Користувач підключає свій гаманець і бере позику. Детальніше про CeFi та DeFi ви дізнаєтеся далі в цій статті.

Деякі платформи пропонують миттєве схвалення позики, тоді як інші вимагають повної верифікації. Крім того, деякі платформи пропонують гнучкі відсоткові ставки, тоді як інші пропонують фіксовані ставки. Позичальникам важливо дослідити та порівняти різні варіанти, щоб знайти найкращу криптопозику для своїх потреб.

Криптокредити простими словами

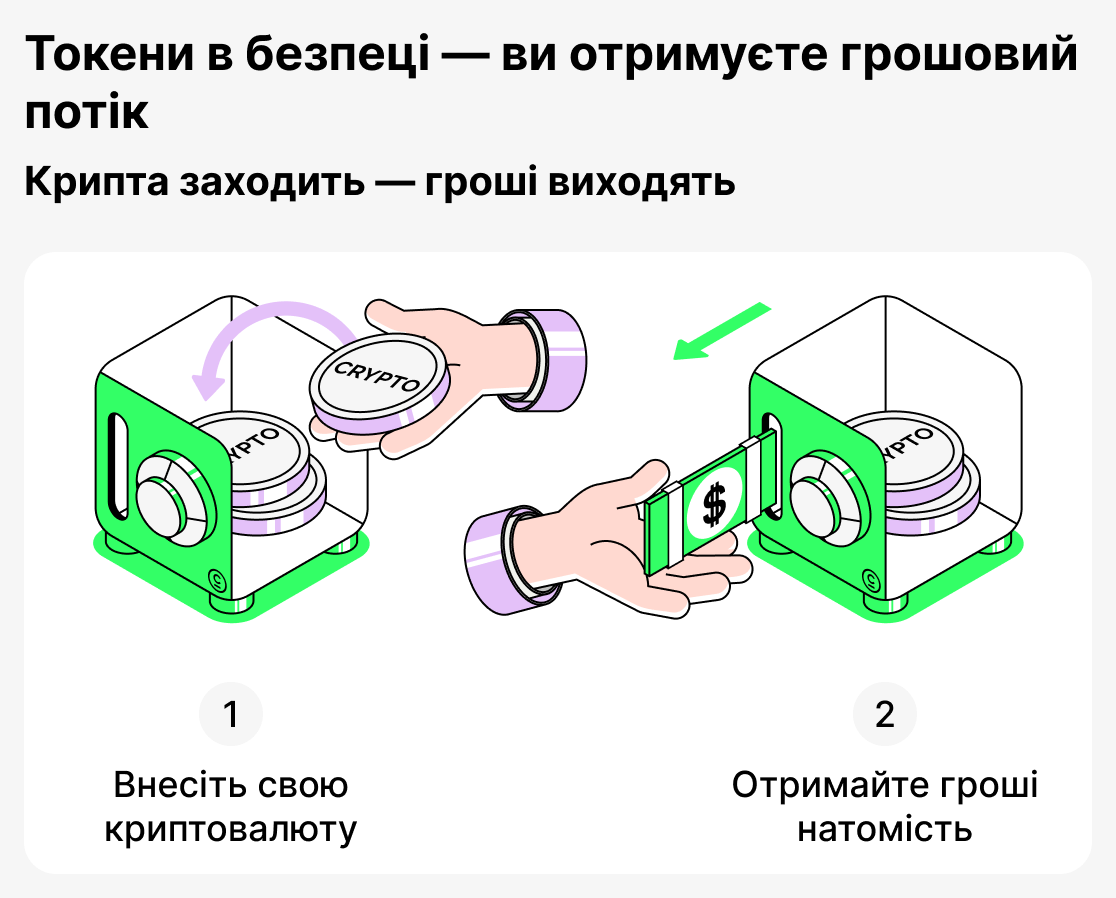

Криптокредит — це сучасний вид позики, в якій криптовалюта використовується як застава. Замість застави нерухомості чи автомобіля позичальник вносить свої токени (наприклад, BTC або ETH) і отримує позику в стейблкоїнах або іншій валюті. Такий підхід дозволяє швидко отримати ліквідність без необхідності продавати свої цифрові активи.

Розглянемо приклад:

У вас є певна кількість ETH і потрібні кошти для певної мети. Але ви не хочете продавати свої ETH, бо очікуєте, що ціна ETH зросте. Замість цього ви використовуєте їх як заставу і берете позику в USDT. Тепер у вас є доступні кошти, якими можна користуватися одразу, а ETH при цьому залишається у вашій власності. Ви зможете повернути собі актив, погасивши позику, і будь-яке зростання ціни ETH усе одно принесе вам вигоду.

Таким чином криптовалютне кредитування дозволяє зберегти ваші активи, отримавши доступ до додаткових коштів. Ви й надалі володієте своєю криптовалютою, а після погашення позики застава повертається вам.

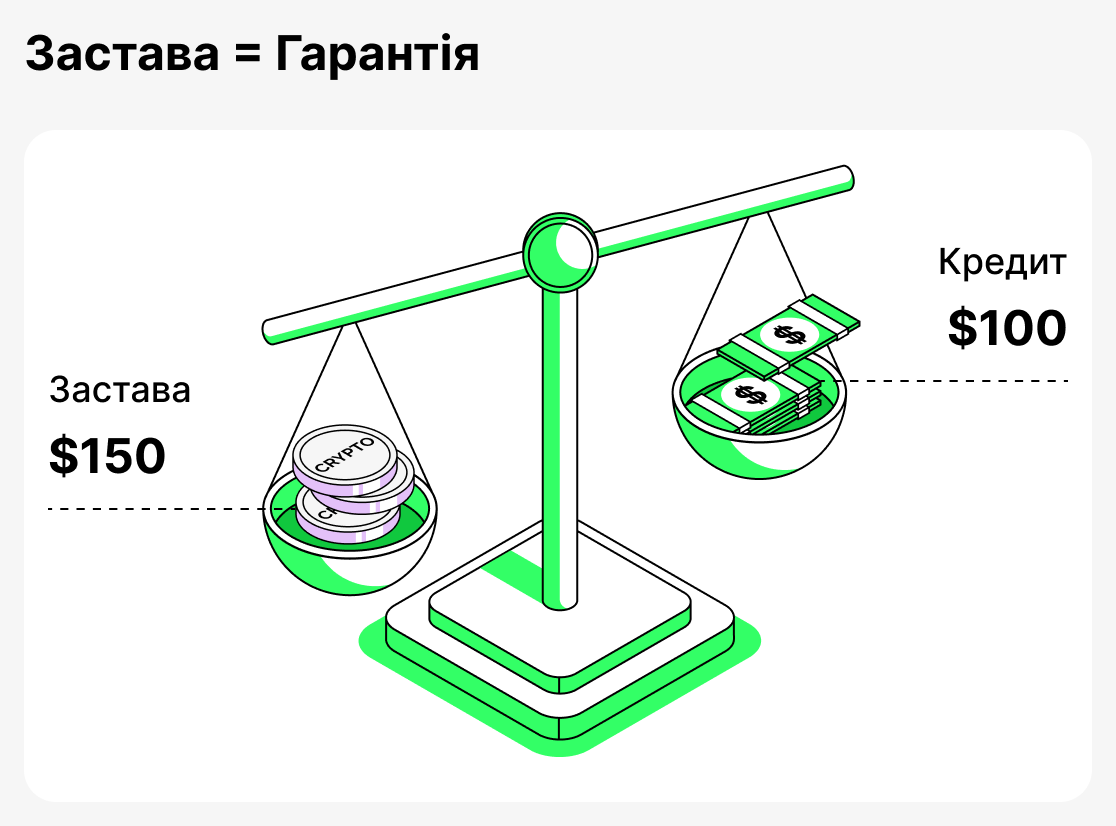

Що таке застава

Застава - це гарантія, яку позичальник надає кредитору, щоб підтвердити свою здатність повернути позику. У традиційних фінансах заставою може бути квартира або автомобіль. У криптокредитуванні цю роль виконують цифрові активи: Bitcoin, Ethereum та інші.

Головна мета застави — зменшити ризики для платформи. Якщо позичальник не повертає кошти, кредитор має право звернути стягнення на заставу і таким чином відшкодувати збитки. Цей принцип дає змогу надавати позики навіть коли позичальник не має кредитної історії або традиційних документів про доходи.

Різні типи активів можуть бути використані як забезпечення. Найпоширенішими є Bitcoin, Ethereum, XRP, Cardano та Solana, оскільки вони мають високу ліквідність і приймаються майже всіма платформами.

Максимальна сума позики та відсоткова ставка зазвичай залежать від розміру та типу застави. По суті, застава — це гарантія: кредитор отримує впевненість, що позичальник поверне кошти, а позичальник, у свою чергу, отримує можливість швидко оформити позику без продажу своїх активів.

Як працює криптовалютне кредитування

Криптокредити — це унікальний фінансовий продукт, який дозволяє позичальникам використовувати свою криптовалюту як заставу для отримання позики. На централізованих платформах (CeFi) позичальник, оформлюючи позику, проходить стандартну процедуру: реєстрацію, верифікацію особистості (KYC) та розміщення застави. Лише після виконання усіх цих кроків позичальник отримає кошти. Цей процес ближчий до традиційної банківської моделі кредитування.

Однак не всі централізовані сервіси вимагають KYC. Наприклад, Cropty Wallet не вимагає повної верифікації, що є очевидною перевагою.

Централізовані сервіси часто є найбезпечнішими та найнадійнішими, оскільки вони самі відповідають за безпеку та зберігання коштів позичальників. Крім того, в інтерфейсах централізованих платформ легко орієнтуватися.

На децентралізованих платформах (DeFi) позики здійснюються автоматично через смарт-контракти: достатньо лише підключити криптогаманець і надати заставу. Після цього позичальник отримає кредит без перевірки документів. Щоб правильно користуватися такими послугами, позичальник має мати значний досвід у світі криптовалют. Часто такі сервіси не пропонують цілодобової підтримки, і вся відповідальність за помилки під час оформлення кредиту покладається на позичальника. Крім того, інтерфейси таких додатків зазвичай складні й часто орієнтовані на професіоналів. У випадку DeFi існує ще одна проблема: неможливо повністю знати, що приховано в коді смарт-контракту, і майже неможливо знайти відповідальну особу, якщо помилка в контракті призведе до втрати коштів.

Де отримати криптовалютний кредит: платформи CeFi і DeFi

Централізовані платформи (CeFi)

CeFi (централізовані фінанси) — це кредитування, де всі процеси контролюються централізованою компанією або криптобіржею. Позичальник реєструється та верифікує свою особу (хоча не на всіх платформах), після чого вносить криптовалюту як заставу. Кошти зберігає компанія, а кредит видається на попередньо погоджених умовах.

Платформи CeFi дуже зручні й нагадують традиційні банківські послуги. Вони надають підтримку клієнтів, умови кредитування регламентовані й налаштовувані, а інтерфейси додатків зазвичай прості та зручні у використанні. Однак важливо обирати довірені та надійні платформи.

Децентралізовані платформи (DeFi)

DeFi (Decentralized Finance) — це кредитування, у якому все працює на розумних контрактах (спеціальний програмний код). Щоб отримати позику, позичальнику достатньо зайти на платформу, підключити криптогаманець і надати заставу. Після цього позика видається автоматично. Усі умови угоди — від розрахунку LTV до умов ліквідації — закодовані в програмі і виконуються строго відповідно до алгоритму.

Платформи DeFi можуть здаватися більш привабливим варіантом через анонімність, але на практиці вони несуть значно вищі ризики, ніж CeFi. Зазвичай вони не забезпечують надійну службу підтримки клієнтів і не захищають користувачів від помилок. До того ж будь-який збій смарт-контракту або оракула може призвести до повної втрати застави. На відміну від CeFi, де компанія бере на себе частину ризику, у DeFi вся відповідальність повністю лягає на позичальника. Перед використанням таких сервісів наберіться досвіду та зважте всі плюси й мінуси.

Які типи криптокредитів існують

У кредитуванні у сфері криптовалют існує кілька форматів позик, кожен із яких адаптований до різних потреб і рівнів досвіду позичальників. Деякі варіанти тісно нагадують традиційні банківські кредити й вимагають застави, тоді як інші дозволяють брати позики без застави. Є рішення як для широкої аудиторії, так і для досвідчених трейдерів.

Нижче наведено основні типи позик, які пропонують платформи CeFi та DeFi.

Стандартні кредити, забезпечені криптовалютою

Класичний формат кредитування. Позичальник вносить BTC, ETH або інший актив як заставу в смарт-контракт (якщо це Defi-платформа) або переводить його на рахунок компанії (якщо це Cefi-платформа) і отримує стейблкоїни як кредит на свій баланс. Такий кредит дозволяє позичальнику не продавати свій актив і використовувати його для отримання ліквідності.

Кредити без застави

Такі позики надаються перевіреним клієнтам з доброю репутацією. Ви можете отримати кошти без надання застави; однак такі позики доступні не всім.

P2P-кредити

Позичальник отримує кошти від іншого користувача, а централізована платформа виступає гарантом транзакції. Це дуже зручно й безпечно, оскільки сервіс надає підтримку.

Миттєві позики

Позичальник бере та повертає позику в межах однієї транзакції. Це інструмент для досвідчених користувачів, який дозволяє заробляти на арбітражі без необхідності надавати заставу.

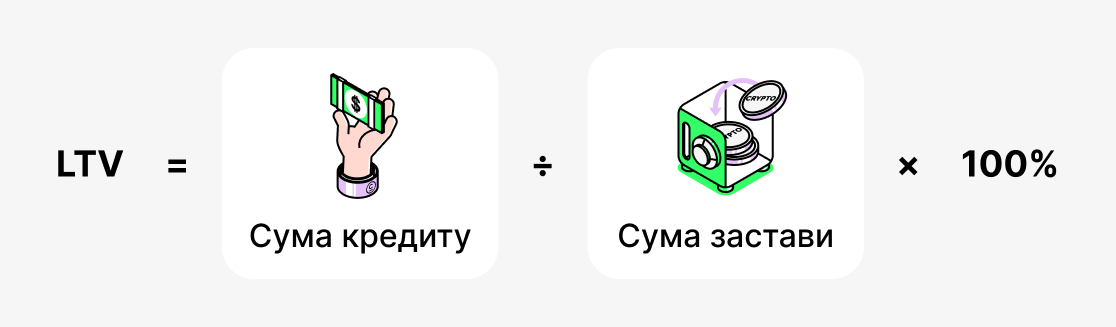

Що таке LTV і чому це так важливо в криптовалютному кредитуванні

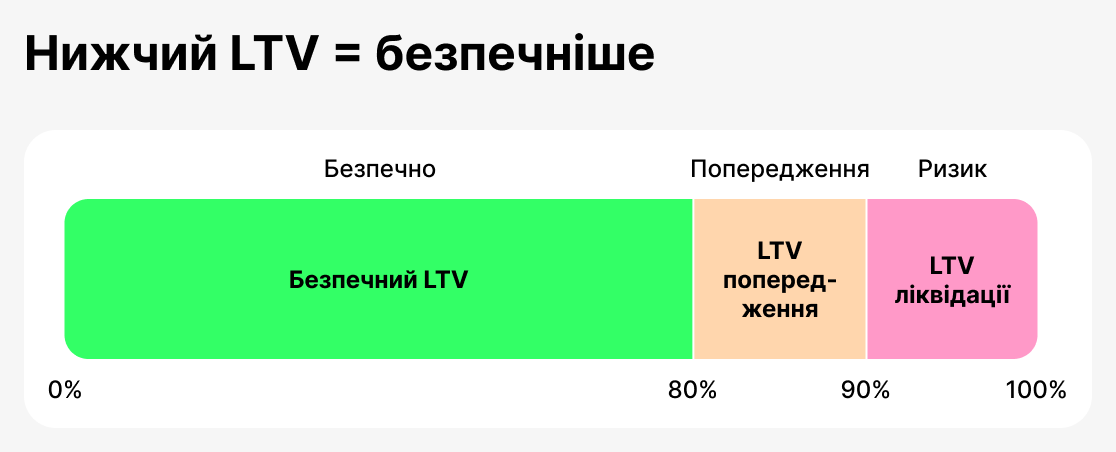

Один із ключових понять у криптокредитуванні — показник LTV (коефіцієнт позики до вартості). Він показує, яку частину застави позичальник може отримати у вигляді позики.

Розгляньмо приклад. Якщо позичальник виставляє криптовалюту як заставу вартістю $10,000, а платформа дозволяє позику на $5,000, то LTV становитиме 50%. Чим вищим є це значення, тим більше коштів отримує позичальник, але тим більший ризик і для кредитора, і для позичальника. Якщо ціна забезпечувального активу впаде до певного рівня, кредитор може вимагати додаткову заставу або навіть ліквідувати заставу: продати її й таким чином погасити борг клієнта.

LTV виступає як свого роду "індикатор безпеки". Низьке співвідношення (наприклад, 20–40%) означає, що позичальник обережно використовує заставу і залишає буфер на випадок падіння ринку. Високе LTV (70–80%) дає доступ до більших коштів, але залишає мінімум простору для цінових коливань. На волатильному крипторинку це особливо критично, оскільки вартість застави може змінитися на десятки відсотків всього за кілька днів.

Важливо розуміти, що різні платформи встановлюють власні початкові ліміти LTV. На деяких платформах кредитування обмежене 50%, тоді як в інших дозволено 80%, але за суворіших умов.

Після оформлення позики ви зможете відстежувати свій LTV і таким чином зберігати безпеку позики. Якщо ваш LTV занадто зросте, вам запропонують погасити частину боргу або додати більше застави. Якщо ви це зробите, ваш LTV зменшиться. Якщо ви проігноруєте запит платформи, подальше падіння цін може призвести до ліквідації. Платформа буде змушена продати вашу заставу, щоб уникнути збитків.

Слідкуйте за статусом вашої позики та реагуйте на сповіщення платформи — і проблем не виникне!

Таким чином, LTV є одним із основних інструментів управління ризиками в криптозаймах. Для позичальника воно допомагає визначити, яку суму можна безпечно позичити, не піддаючи свої активи надмірному ризику ліквідації. Для кредитора це показник надійності угоди. Оптимальний вибір LTV залежить від цілей позичальника, фінансових можливостей і готовності витримувати коливання ринку.

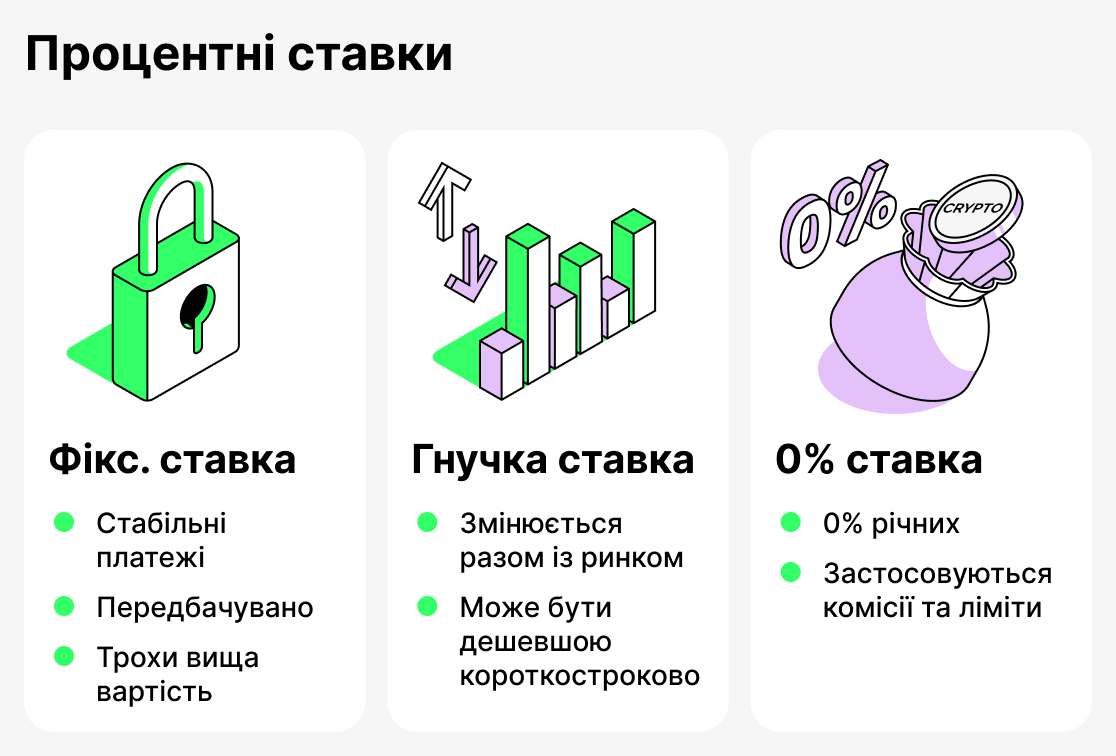

Які відсоткові ставки доступні в криптовалютному кредитуванні

Процентна ставка — це вартість позики, сума, яку позичальник має сплатити кредитору за користування коштами. У традиційних банках ставка залежить від кредитної історії та різних економічних факторів. У криптовалютному кредитуванні ситуація дещо інша: ставка визначається типом позики, рівнем LTV, обраною платформою та ринковими умовами.

Кредити з фіксованою ставкою

Фіксована процентна ставка означає, що ставка не змінюється протягом усього строку позики. Позичальник наперед знає, скільки йому доведеться повернути наприкінці, і може планувати свої витрати. Такі позики зручні для тих, хто цінує передбачуваність і не хоче залежати від різких коливань ринку. Однак за цю стабільність зазвичай доводиться платити трохи вищу ставку.

Кредити з плаваючою ставкою

Змінна відсоткова ставка змінюється залежно від ринкових умов та попиту на кредити. Наприклад, коли багато користувачів хочуть позичити stablecoins, ставка на них може зрости, а коли попит зменшується — знизитися. Цей варіант може бути вигідним для тих, хто бере позику на короткий термін або розраховує на сприятливу ринкову ситуацію. Однак у довгостроковій перспективі взяття кредиту зі змінною відсотковою ставкою піддає позичальника ризику несподіваного збільшення витрат.

Безвідсоткові кредити

Кредити з 0% річних становлять окрему категорію. На перший погляд це звучить неправдоподібно, але такі кредитні продукти дійсно існують. Ці кредити зазвичай супроводжуються комісією за оформлення: формально процентна ставка дорівнює нулю, але термін кредиту обмежений, а комісію сплачують наперед при отриманні кредиту. Перевага цього варіанту в тому, що позичальник уникає нарахування складних відсотків.

Позики з нульовою відсотковою ставкою особливо привабливі для короткострокового використання, коли позичальникові потрібно отримати ліквідність, не продаючи свої активи, і таким чином уникнути додаткових витрат. Але важливо ретельно перевіряти всі умови: такі позики часто супроводжуються прихованими комісіями, суворими обмеженнями або високим ризиком ліквідації, якщо ціна застави впаде.

Таким чином, вибір між кредитуванням з фіксованою ставкою, кредитуванням з плаваючою ставкою та кредитуванням з нульовою ставкою залежить від цілей позичальника. Якщо важливі стабільність і передбачуваність — краще обирати кредитування з фіксованою ставкою. Якщо важливі гнучкість і можливість заощаджувати — можна розглянути кредитування з плаваючою ставкою. Кредитування з нульовою ставкою підходить тим, хто шукає короткострокову ліквідність і готовий ретельно вивчити умови пропозиції.

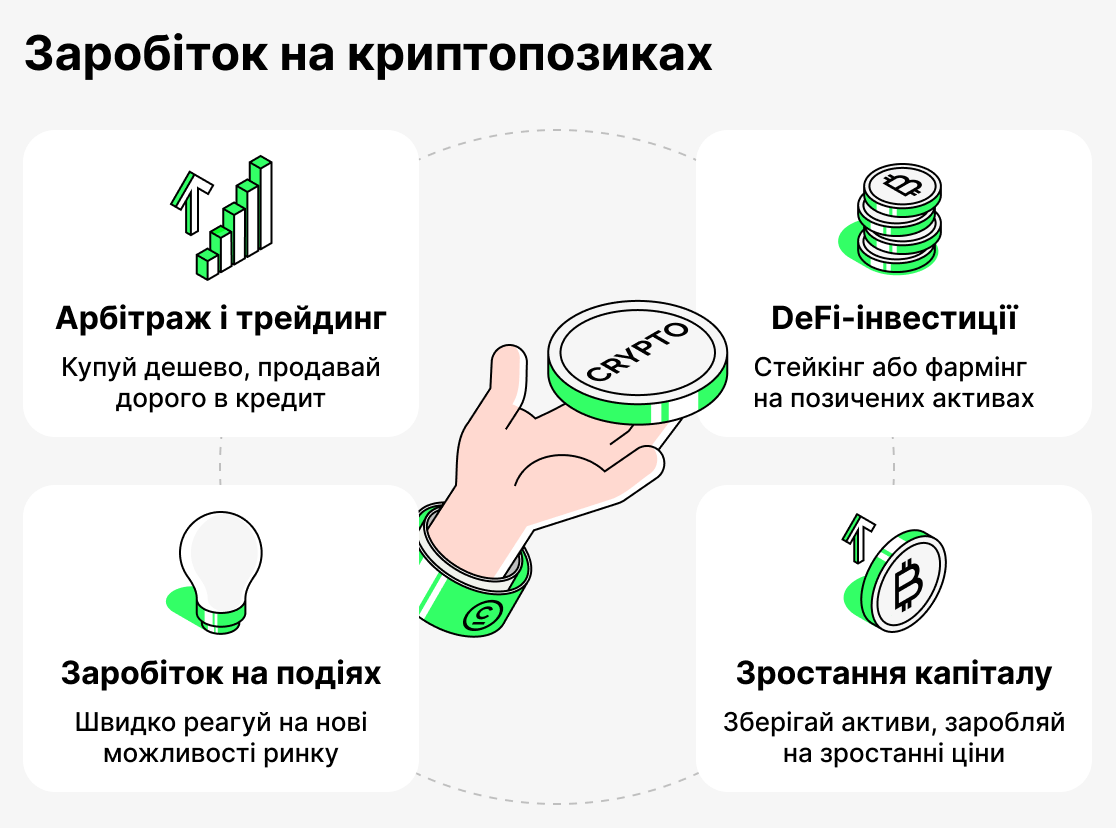

Як заробляти на криптокредитуванні

Для багатьох власників криптовалют позики є не лише способом отримати тимчасову ліквідність, а й можливістю збільшити дохід. Розумно використовуючи запозичені кошти, ви можете суттєво покращити свою позицію у певній криптовалюті.

У нас є детальна стаття про як ефективно заробляти на кредитуванні криптовалют. Прочитайте її, щоб отримати повну картину.

Арбітраж та торгівля

Позичальник може використовувати кошти, отримані в кредит, для торгівлі або арбітражу між різними біржами. Наприклад, якщо ціна активу вища на одній платформі, ніж на іншій, ви можете купити його за позичені кошти дешевше і одразу продати дорожче, зафіксувавши прибуток. Такі стратегії вимагають досвіду та швидкої реакції, але за правильного підходу вони можуть приносити хороший дохід.

Інвестиції в DeFi

Отриману позику можна використовувати в DeFi-сервісах, наприклад для стейкінгу або yield farming. У цьому випадку інвестор використовує власний капітал як заставу. Типовий приклад: інвестор має BTC, але для участі в airdrop потрібен інший токен, наприклад XRP. Якщо купувати його безпосередньо, існує ризик втрат через волатильність цін: перед подією, коли всі скуповують монети, ціна зростає, а після — коли всі їх розпродують — падає. Натомість інвестор може позичити потрібний токен, використавши BTC як заставу, не продаючи своїх активів і не втрачаючи на різниці в ціні. Потрібно буде лише сплатити комісію за позичку.

Збереження позиції та зростання капіталу

Іноді прибуток не проявляється як прямий дохід, а як збереження потенційного прибутку. Наприклад, інвестор може мати довгострокові активи, такі як Bitcoin або Ethereum, які він не хоче продавати, очікуючи підвищення їхньої ціни. Взявши позику, він отримує ліквідність для поточних потреб або інвестицій, а коли ціна зростає, погашає позику й зберігає приріст у вартості активу. Таким чином позика стає інструментом утримання позиції та отримання прибутку від зростання ринку.

Доступ до додаткових функцій

Кредит під заставу криптовалюти дозволяє швидко реагувати на коливання ринку. Якщо з’явиться прибуткова можливість, ви можете оперативно позичити кошти та інвестувати, не продаючи свої активи. У разі успіху це принесе додатковий дохід.

Які переваги криптовалютного кредитування

- Швидке надання коштів. Криптокредити надаються швидше, ніж традиційні кредити. Отримання кредиту в традиційному банку може зайняти дні або навіть тижні. Кредитори вимагають менше документів, а багато процесів кредитування часто автоматизовані, що дозволяє вам отримати кошти значно швидше.

- Низькі відсоткові ставки. Криптовалютні кредити пропонують нижчі відсоткові ставки порівняно з традиційними кредитами.

- Без перевірки кредитної історії. Криптовалютні кредити не потребують перевірки кредитної історії, оскільки позика забезпечується криптовалютними активами позичальника. Це означає, що позичальники з поганою кредитною історією, які не можуть отримати традиційні кредити, можуть скористатися криптовалютними кредитами.

- Гнучкі умови погашення. Багато платформ дозволяють дострокове погашення позики або часткові платежі. Позичальник може вибрати зручний час для повернення коштів протягом встановленого терміну.

- Глобальна доступність. Криптозайми доступні користувачам у всьому світі, незалежно від країни проживання чи місцевих банківських обмежень. Все, що потрібно позичальнику для отримання кредиту — криптогаманець та доступ до інтернету.

- Збереження права власності на актив. Позичальник закладає криптовалюту, а не продає її, тому все ще може отримувати прибуток від зростання її курсу.

Загалом криптокредити мають кілька переваг над традиційними позиками. Вони оформлюються швидше, мають нижчі відсоткові ставки, не вимагають перевірки кредитоспроможності та пропонують гнучкі умови погашення. У міру зростання популярності криптовалют позичальникам стає простіше отримувати криптокредити, що робить їх відмінними фінансовими рішеннями.

Які недоліки криптовалютного кредитування

Хоча криптокредити можуть здаватися чудовим способом отримати ліквідність без продажу ваших цифрових активів, вони мають кілька суттєвих недоліків.

- Волатильність. Один із найсуттєвіших ризиків, пов'язаних із взяттям криптокредиту, — це ринкова мінливість. Ціни на криптовалюти відомі своєю нестабільністю і можуть суттєво коливатися за короткий проміжок часу. Якщо вартість вашої застави раптово впаде, вам може знадобитися додати кошти або частково погасити борг, щоб уникнути ліквідації.

- Регуляторна різноманітність. Рівень регулювання криптокредитів залежить від типу платформи (CeFi або DeFi) та від юрисдикції країни. У деяких випадках діють суворі правила та захист прав клієнтів, тоді як в інших відповідальність повністю лежить на користувачеві.

- Технічні ризики. У DeFi-сервісах ви можете зіткнутися з помилками або вразливостями у смарт-контрактах, які можуть призвести до втрати коштів.

В цілому, хоча криптопозики можуть бути корисним інструментом для отримання ліквідності, вам слід зважити ризики, перш ніж брати позику. Як і в будь-якому фінансовому рішенні, важливо своєчасно провести аналіз і врахувати всі фактори.

Як вибрати платформу для криптовалютних позик

Криптокредити можуть бути корисним інструментом для тих, хто хоче зберегти свої токени та одночасно отримати доступ до коштів. Однак через велику кількість провайдерів на ринку вибрати складно. Ось деякі фактори, які варто врахувати перед прийняттям рішення:

- Відсоткові ставки. Шукайте постачальника з конкурентними ставками, які відповідають вашому бюджету.

- Умови позики. Переконайтеся, що умови позики відповідають вашим потребам, зокрема тривалості позики та графіку погашення.

- Вимоги до застави. Розгляньте, скільки застави вам доведеться надати, і переконайтеся, що вас влаштовує такий рівень ризику.

- Підтримка клієнтів. У ідеалі вам потрібен провайдер з оперативною службою підтримки, яка може допомогти вирішити будь-які проблеми чи питання, що можуть виникнути.

- Репутація. Дослідіть і оберіть постачальника з доброю репутацією в галузі.

Майте на увазі ці критерії, щоб обрати правильного провайдера крипто-кредитування для ваших потреб. Завжди читайте додаткові умови та повністю розумійте умови позики перед тим, як брати на себе фінансові зобов'язання.

А щодо того, як отримати криптокредит у Cropty Wallet, у нас є окрема стаття, де все пояснено простою, зрозумілою мовою!

Висновок

Криптовалютне кредитування — це новий, стрімко зростаючий сектор, що поєднує переваги традиційних фінансів з можливостями світу криптовалют. Ці позики дозволяють позичальникам отримати ліквідність без необхідності продавати свої активи, використовувати токени як заставу та продовжувати керувати своїми фінансами.

Ми розглянули, що таке застава і як вона працює, чому коефіцієнт LTV відіграє ключову роль, які існують типи відсоткових ставок і як позичальники можуть використовувати кредити не лише для отримання додаткових коштів, але й для заробітку. При використанні криптокредитів також важливо враховувати всі ризики: високу волатильність криптовалют, можливість ліквідації застави та відсутність комплексного регулювання.

Криптокредити дають позичальникам багато нових можливостей. Користувачі не лише можуть отримати гроші "тут і зараз", а й отримувати з них прибуток. Проте, щоб криптокредити працювали на вас, потрібно ретельно вибирати платформи, вивчати умови та завжди мати запас безпеки. Зрештою, кредитування в криптовалюті — відмінний інструмент для тих, хто хоче зберегти та примножити свій капітал у світі цифрових активів.

Керуючи своїми фінансами, важливо обирати надійну та зручну платформу. Cropty Wallet — відмінний вибір! Тут ваше забезпечення буде надійно захищене, і ви зможете миттєво отримувати позики у стейблкоїнах та керувати своїми фінансами за допомогою простого й інтуїтивно зрозумілого додатка.

Спробуйте криптокредитування з Cropty Wallet сьогодні та переконайтеся, наскільки це просто й зручно!