Криптовалютне кредитування сьогодні стало одним із ключових інструментів на ринку цифрових активів. Воно дозволяє отримати ліквідність тут і зараз без продажу криптовалюти. У основі цього механізму — коефіцієнт LTV (Loan-to-Value) — він визначає, яку суму ви можете отримати під заставу та наскільки безпечний ваш кредит.

Подивіться наше докладне відео про те, що таке LTV і як воно працює:

Давайте розглянемо, що таке LTV, як його розраховують, ризики, пов'язані з ним, і як правильно ним керувати.

Визначення та розрахунок LTV

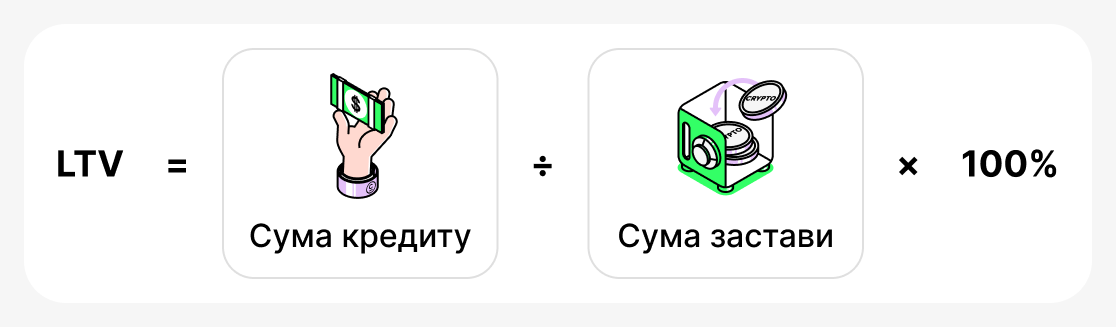

LTV (Loan-to-Value) - це показник, який показує, яку частку від вартості вашого забезпечення становить позика. Він завжди виражається у відсотках і обчислюється за формулою:

Іншими словами, сума позики ділиться на вартість закладеної криптовалюти і множиться на 100.

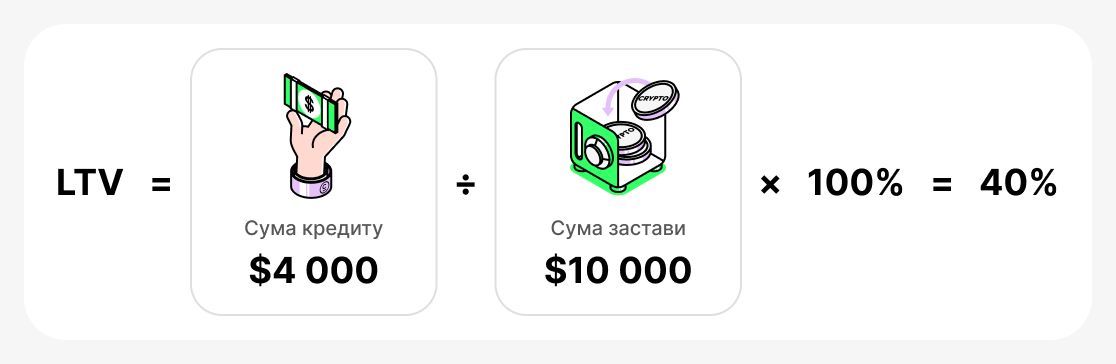

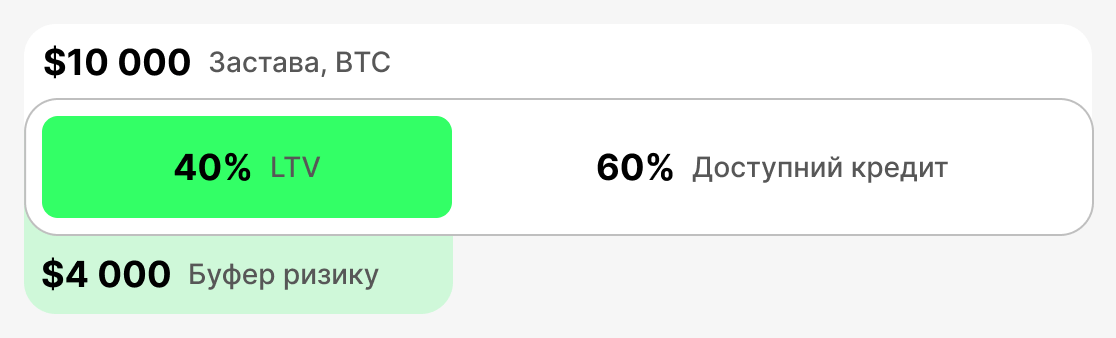

Наприклад, якщо ви внесете $10,000 у BTC як заставу та позичите $4,000 у USDT, ваш LTV буде:

Що це означає на практиці:

- При низькому LTV (наприклад, 20–40%) ви маєте запас безпеки. Навіть якщо ціна BTC трохи впаде, платформа не вимагатиме дострокового погашення позики. Це гарантія безпеки.

- При високому LTV (наприклад, 70–80%) ви отримуєте більше коштів наперед, але будь-яке значне падіння ціни застави може призвести до "критично низької вартості застави". У такому випадку платформа може попросити вас додати більше коштів до застави або частково погасити борг. Якщо ви цього не зробите, існує ризик ліквідації застави: платформа може продати криптовалюту, яку ви надали в заставу, щоб покрити борг.

Таким чином, LTV — це показник, який допомагає оцінювати та контролювати співвідношення вартості застави до суми позики. Чим вищий початковий LTV, тим більше грошей можна отримати при оформленні позики, але тим більший ризик втратити заставу, якщо ціна закладеного активу різко впаде.

Ключові показники LTV

Початковий LTV

Ця метрика фіксується в момент видачі позики. Вона визначає максимальний відсоток від вартості застави, який можна позичити. Кожна платформа встановлює власні початкові обмеження LTV: вони зазвичай вищі для стейблкоїнів і нижчі для волатильних активів. Початковий LTV визначає «стелю» вашої ліквідності й слугує орієнтиром для всієї позики. Чим нижча ця цифра на початку, тим більший запас безпеки на випадок різкого падіння вартості застави.

- Приклад: Ви вносите $10,000 у BTC як заставу. Платформа встановлює початковий LTV на рівні 60%, що означає, що ви не можете позичити більше, ніж 60% від вартості застави. Отже, ви можете позичити максимум $6,000.

- Що відбувається: Якщо вам потрібно більше коштів, вам доведеться надати більше застави або знайти платформу з вищим початковим LTV.

Поточний LTV

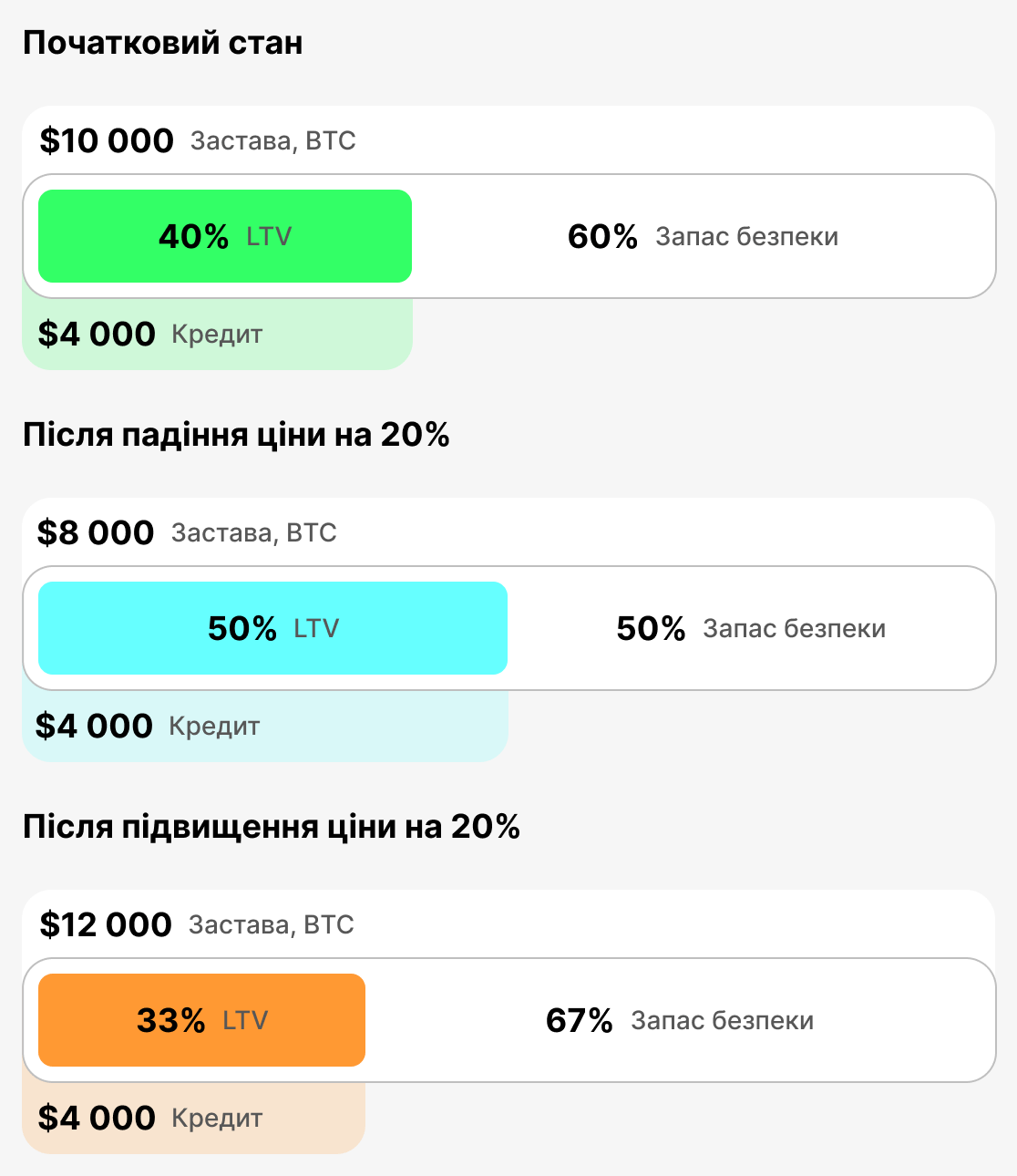

Цей показник відображає в реальному часі співвідношення суми позики до вартості застави "тут і зараз". Він постійно змінюється залежно від ціни криптовалюти. Поточний LTV показує вашу позицію в даний момент. Якщо вартість застави знизиться, Поточний LTV зросте, і ви опинитесь ближче до зони ризику.

- Приклад: Ви позичили $4,000, застава становила $10,000 у BTC. На момент отримання позики ваш початковий LTV дорівнював поточному LTV = 40%. Якщо ціна BTC впаде на 20%, вартість застави становитиме $8,000, а поточний LTV зросте до 50%.

- Що відбувається: чим вищий поточний LTV, тим ближче ви до маржин-колу (попередження) або до ліквідації.

Margin Call LTV (LTV, при якому видається попередження)

Це рівень, на якому платформа попереджає позичальника про підвищений ризик ліквідації. Зазвичай встановлюється на рівні 75–80%. На цьому етапі вам потрібно вжити заходів: додати заставу або частково погасити кредит. Якщо ви це зробите, ситуація стабілізується.

- Приклад: Ви позичили $4,000. Якщо вартість вашої застави раптово впаде до $5,000, ваш поточний LTV становитиме 80%. Буде ініційовано маржин-кол - ви отримаєте попередження.

- Що відбувається: Платформа надсилає повідомлення, що вам потрібно або збільшити заставу, або частково закрити позику. Якщо ви проігноруєте повідомлення і ваша застава продовжить втрачати вартість, наступним кроком буде ліквідація.

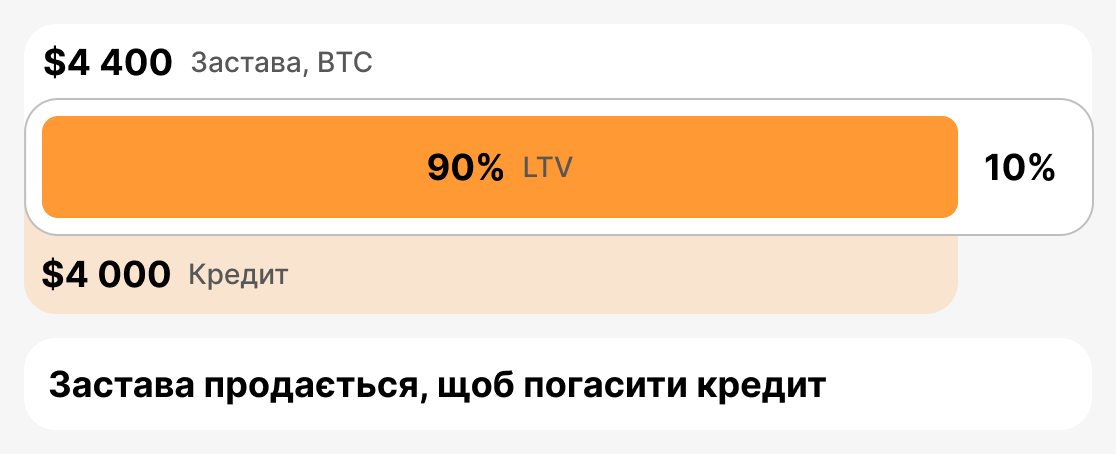

LTV при ліквідації (LTV при продажу застави)

Це критичний поріг, при якому платформа змушена продати вашу заставу, щоб уникнути збитків. Ліквідаційний LTV зазвичай становить у межах 85–90%. Як тільки поточний LTV досягне цього рівня, платформа продає частину або всю заставу, щоб покрити борг.

- Приклад: Ви позичили $4,000. Ваше забезпечення почало різко втрачати вартість. Ви вже отримали попередження, але не вжили жодних заходів. У результаті вартість вашого забезпечення впала до $4,444, і тепер поточний LTV становить 90%. Кредитор змушений ліквідувати забезпечення.

- Що відбувається: позичальник втрачає заставу (або її частину), а заборгованість погашається платформою шляхом продажу застави.

У підсумку

LTV — основний показник стану криптокредиту. Початкове LTV встановлює початкові параметри позики, Поточне LTV показує її стан у режимі реального часу, Маржин-кол LTV (LTV, при якому видається попередження) сигналізує про ризик і необхідність вжити заходів, а Ліквідаційне LTV визначає момент, коли заставу буде продано. Розуміння цих порогів допомагає позичальнику керувати ризиками, оперативно реагувати на зміни ринку та захищати свої активи.

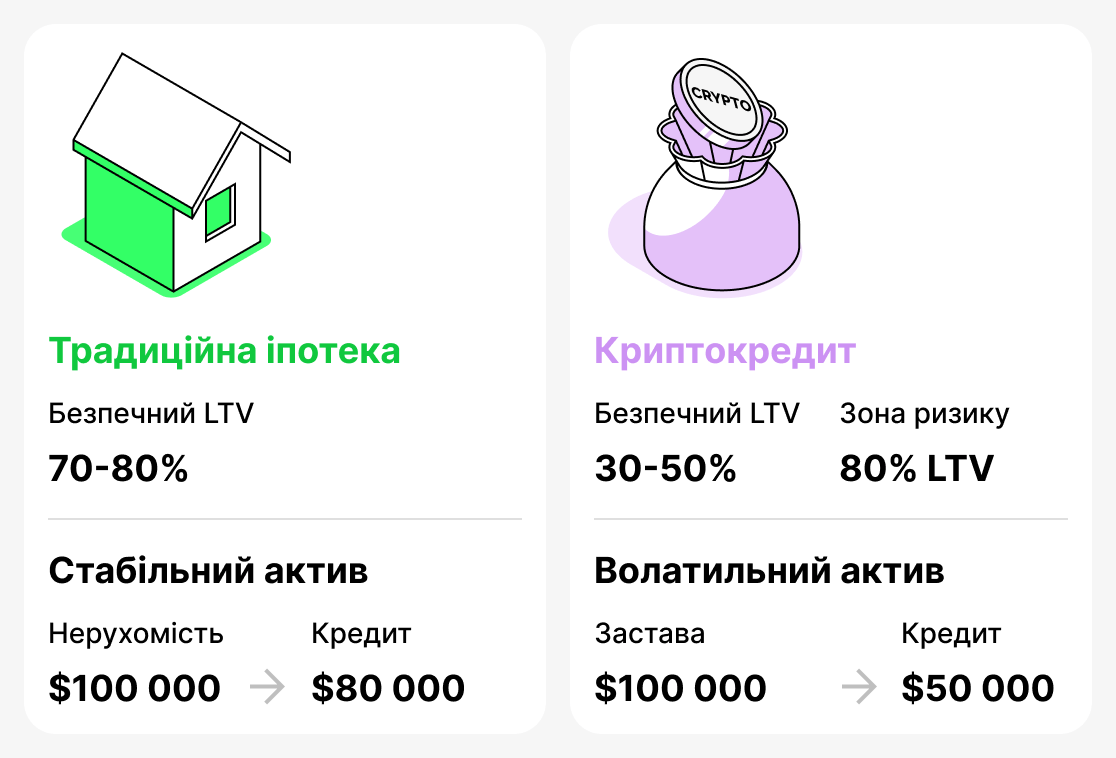

Традиційні та криптовалютні кредити

Поняття LTV (співвідношення позики до вартості) спочатку виникло в традиційному кредитуванні і переважно асоціювалося з іпотекою. Банки використовують цей показник для оцінки ризику: чим більша частка кредиту відносно вартості квартири чи будинку, тим вища ймовірність неплатоспроможності позичальника. У звичайному кредитуванні іпотека, що покриває 70–80% вартості нерухомості, вважається цілком нормальною. Наприклад, якщо квартира коштує $100,000, іпотека в розмірі $80,000 (LTV 80%) не викличе занепокоєння у банку, оскільки ринок нерухомості досить стабільний і ціна застави рідко змінюється раптово.

У світі криптовалют ситуація інша. Ціни цифрових активів дуже волатильні: вони можуть впасти на 20–30% всього за кілька днів. Тому LTV, який у традиційних фінансах вважався б нормальним (наприклад, 80%), у криптовалютному кредитуванні вже знаходиться в зоні небезпеки. Для криптовалют безпечним вважається LTV на рівні 30–50%, тому що, беручи такий кредит, позичальник зберігає хороший «запас безпеки» на випадок різкого обвалу застави.

Таким чином, LTV використовується як у традиційних (банківських), так і в криптовалютних позиках. Однак "безпечні" значення суттєво відрізняються. Для банку 80% — це норма, але для криптоплатформи це рівень, що викликає занепокоєння.

Практичні стратегії управління LTV

Щоб криптопозики залишалися безпечним інструментом, важливо моніторити LTV і вміти ним керувати. Ігнорування цього показника може призвести до ліквідації застави та втрати активів. Нижче наведено основні стратегії, які допоможуть позичальнику відповідально керувати своїм кредитом і не хвилюватися про безпеку застави.

Тримайте свій LTV у безпечній зоні

Оптимально підтримувати LTV на рівні 50%. На цьому рівні, навіть якщо ціна застави різко впаде, у вас буде значний запас безпеки. Пам’ятайте: чим нижчий LTV, тим нижча ймовірність отримання маржин-коллу або ліквідації.

Завжди майте «запас безпеки»

При оформленні позики не беріть її при максимальному LTV, дозволеному платформою. Краще тримати додаткові вільні кошти. Наприклад, ви можете позичити 30–40% від вартості забезпечення. Ви завжди можете використати наявні кошти, щоб збільшити забезпечення або погасити частину позики, якщо вартість вашого забезпечення знизиться.

Використуйте додаткові інструменти

Багато платформ (особливо CEX) пропонують увімкнути функцію автоматичного поповнення - автоматичне поповнення забезпечення при наближенні до критичних рівнів LTV. Ви також можете використовувати різні сторонні боти, які відстежують ціну та допомагають своєчасно додати кошти.

Розділення застави

Вам не потрібно використовувати один актив як забезпечення. Наприклад, частина забезпечення може зберігатися в BTC, а частина — у стейблкоїнах. Це зменшує загальну волатильність забезпечення й робить вашу позицію більш стійкою. Якщо ціна BTC впаде, стейблкоїни все одно збережуть свою вартість, що зменшить зростання загального LTV вашого кредиту. Однак важливо зазначити, що ця функція доступна не на всіх платформах.

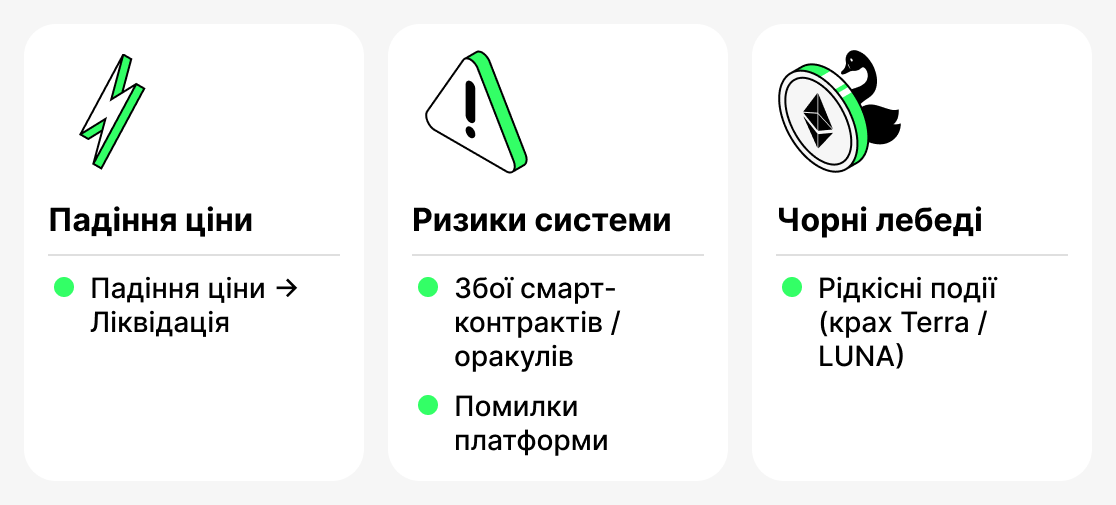

Ризики криптовалютного кредитування

Незважаючи на свої переваги, криптопозики мають низку ризиків, які позичальникам слід враховувати. Деякі з них пов'язані зі специфікою ринку криптовалют, інші — випливають із блокчейн-технологій або самої платформи.

Миттєвий крах (раптові обвали цін)

Ринок криптовалют відомий своєю високою волатильністю. Іноді відбуваються різкі короткострокові обвали цін — так звані flash crashes. Навіть якщо ціна швидко повертається до норми, автоматичні механізми деяких платформ можуть ліквідувати заставу протягом кількох секунд. Найімовірніше ви зіткнетеся з цим, якщо берете позику з високим LTV і лише мінімальним запасом безпеки.

Системні ризики

DeFi платформи повністю залежать від роботи своїх смарт-контрактів та оракулів — спеціалізованих сервісів, що надають актуальні ціни активів. Помилки в коді, зломи або відмови оракулів можуть призвести до некоректних розрахунків LTV і передчасних ліквідацій. CeFi платформи також можуть зазнавати системних збоїв: завислі інтерфейси, проблеми з виведенням коштів або технічні помилки при обробці ордерів.

«Чорні лебеді»

Це надзвичайно рідкісні й малоймовірні події, які повністю змінюють ринок. Яскравим прикладом є крах екосистеми Terra/LUNA у 2022 році. Багато позичальників тримали UST і LUNA як заставу, вважаючи токени мережі відносно стабільними активами. Коли екосистема зазнала краху, вартість активів впала майже до нуля, а застава була повністю знищена. Навіть низьке LTV не врятувало позичальників — масові ліквідації відбулися повсюдно.

Отже, криптозайми вимагають від позичальників не лише розуміння базових понять, таких як LTV, а й готовності до рідкісних, але потенційно серйозних подій, з якими їм іноді доведеться стикатися. Керуйте своїми позиками розумно та постійно стежте за ситуацією на ринку. Це не гарантує повного захисту, але значно зменшить ймовірність зіткнення з несприятливою подією.

Висновок

LTV — ключовий показник у криптозапозиченнях. Він визначає, скільки ви можете позичити, показує, наскільки безпечною є ваша позика, і як змінюється ринкова позиція вашої застави.

Щоб розумно використовувати кредити, забезпечені криптовалютою, завжди контролюйте поточний LTV позики, підтримуйте запас безпеки та враховуйте специфіку обраної платформи й активу.