การให้ยืมคริปโตกลายเป็นหนึ่งในเครื่องมือสำคัญของตลาดสินทรัพย์ดิจิทัลในปัจจุบัน มันช่วยให้คุณได้รับสภาพคล่องทันทีโดยไม่ต้องขายคริปโต แกนหลักของกลไกนี้คืออัตราส่วน LTV (Loan-to-Value) — ซึ่งกำหนดได้ว่าคุณจะได้รับเงินเท่าใดจากหลักประกันและว่าสินเชื่อของคุณปลอดภัยเพียงใด

รับชมวิดีโอโดยละเอียดของเราเกี่ยวกับ LTV และกลไกการทำงาน:

มาดูกันว่า LTV คืออะไร วิธีคำนวณ ความเสี่ยงที่เกี่ยวข้อง และวิธีจัดการอย่างถูกต้อง

คำนิยามและการคำนวณ LTV

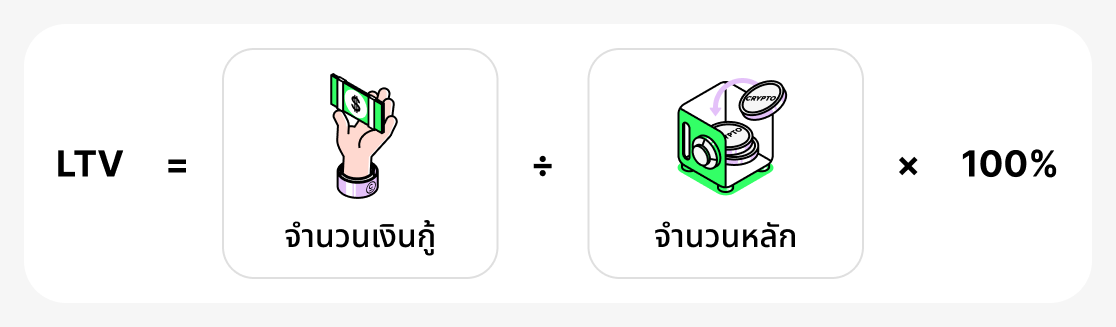

LTV (Loan-to-Value) - เป็นตัวบ่งชี้ที่แสดงว่าสัดส่วนใดของมูลค่าหลักประกันของคุณที่เป็นเงินกู้ โดยจะแสดงเป็นเปอร์เซ็นต์เสมอ และคำนวณตามสูตร:

กล่าวอีกนัยหนึ่ง จำนวนเงินกู้ถูกหารด้วยมูลค่าของสกุลเงินดิจิทัลที่นำมาค้ำประกัน แล้วคูณด้วย 100

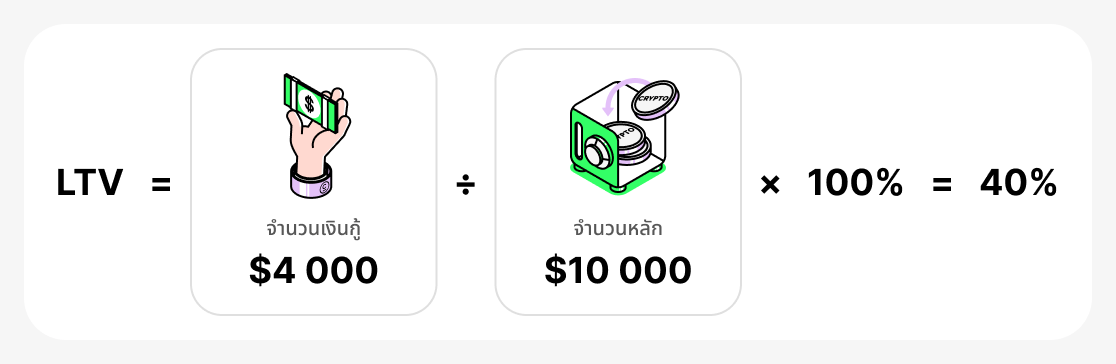

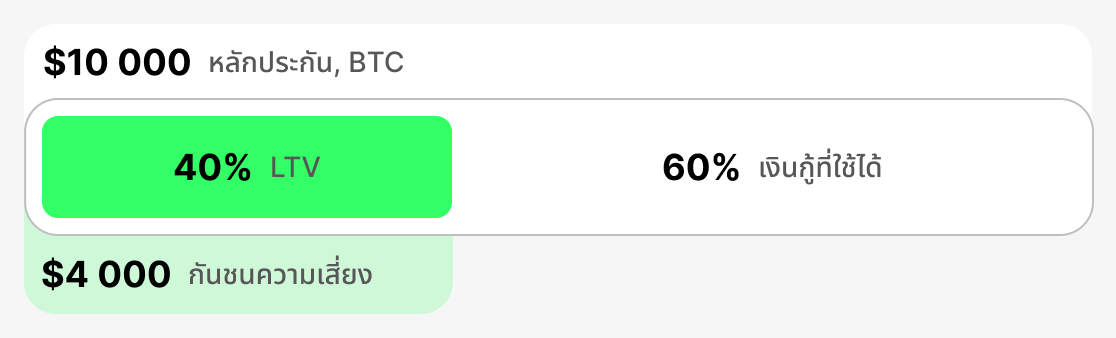

ตัวอย่างเช่น หากคุณฝาก $10,000 ใน BTC เป็นหลักประกัน และยืม $4,000 ใน USDT, LTV ของคุณจะเป็น:

ในทางปฏิบัติแล้วสิ่งนี้หมายความว่าอย่างไร:

- ด้วย LTV ที่ต่ำ (เช่น 20–40%) คุณจะมีบัฟเฟอร์ความปลอดภัย แม้ว่าราคา BTC จะลดลงเล็กน้อย แพลตฟอร์มจะไม่เรียกร้องให้ชำระคืนเงินกู้ก่อนกำหนด นี่คือการรับประกันความปลอดภัย.

- ที่ LTV สูง (เช่น 70–80%) คุณจะได้รับเงินล่วงหน้ามากขึ้น แต่การลดลงอย่างมีนัยสำคัญของราคาหลักประกันอาจนำไปสู่ "มูลค่าหลักประกันต่ำอย่างวิกฤติ" ในกรณีดังกล่าว แพลตฟอร์มอาจขอให้คุณเติมเงินเข้าเป็นหลักประกันเพิ่มเติมหรือชำระหนี้บางส่วน หากคุณไม่ทำเช่นนั้น มีความเสี่ยงที่จะถูกชำระบัญชีหลักประกัน: แพลตฟอร์มอาจขายสกุลเงินดิจิทัลที่คุณได้วางค้ำประกันไว้เพื่อชำระหนี้.

ดังนั้น LTV เป็นตัวชี้วัดที่ช่วยประเมินและควบคุมสัดส่วนระหว่างมูลค่าหลักประกันกับจำนวนเงินกู้ ยิ่ง LTV เริ่มต้นสูงเท่าใด ยิ่งสามารถกู้เงินได้มากขึ้น แต่ก็มีความเสี่ยงที่จะสูญเสียหลักประกันมากขึ้นหากราคาสินทรัพย์ที่นำมาค้ำประกันร่วงลงอย่างรุนแรง

ตัวชี้วัด LTV ที่สำคัญ

LTV เริ่มต้น

เมตริกนี้ถูกบันทึกในช่วงเวลาที่สินเชื่อถูกออกให้ มันกำหนดเปอร์เซ็นต์สูงสุดของมูลค่าหลักประกันที่สามารถกู้ได้ แต่ละแพลตฟอร์มกำหนดขีดจำกัด LTV เริ่มต้นของตนเอง: โดยทั่วไปจะสูงกว่าในกรณีของสเตเบิลคอยน์และต่ำกว่าในสินทรัพย์ที่มีความผันผวน LTV เริ่มต้นกำหนด "เพดาน" ของสภาพคล่องของคุณและทำหน้าที่เป็นจุดอ้างอิงสำหรับสินเชื่อทั้งหมด ยิ่งตัวเลขนี้ต่ำเมื่อเริ่มต้น ก็ยิ่งมีช่องว่างความปลอดภัยมากขึ้นในกรณีที่มูลค่าหลักประกันลดลงอย่างรุนแรง

- ตัวอย่าง: คุณวาง BTC เป็นหลักประกันมูลค่า $10,000 แพลตฟอร์มตั้งค่า LTV เริ่มต้นที่ 60% ซึ่งหมายความว่าคุณไม่สามารถยืมมากกว่า 60% ของมูลค่าหลักประกัน ดังนั้นคุณจึงสามารถยืมได้สูงสุด $6,000.

- เกิดอะไรขึ้น: หากคุณต้องการเงินทุนเพิ่ม คุณจะต้องวางหลักประกันเพิ่มเติม หรือหาแพลตฟอร์มที่มี LTV เริ่มต้นสูงกว่า.

LTV ปัจจุบัน

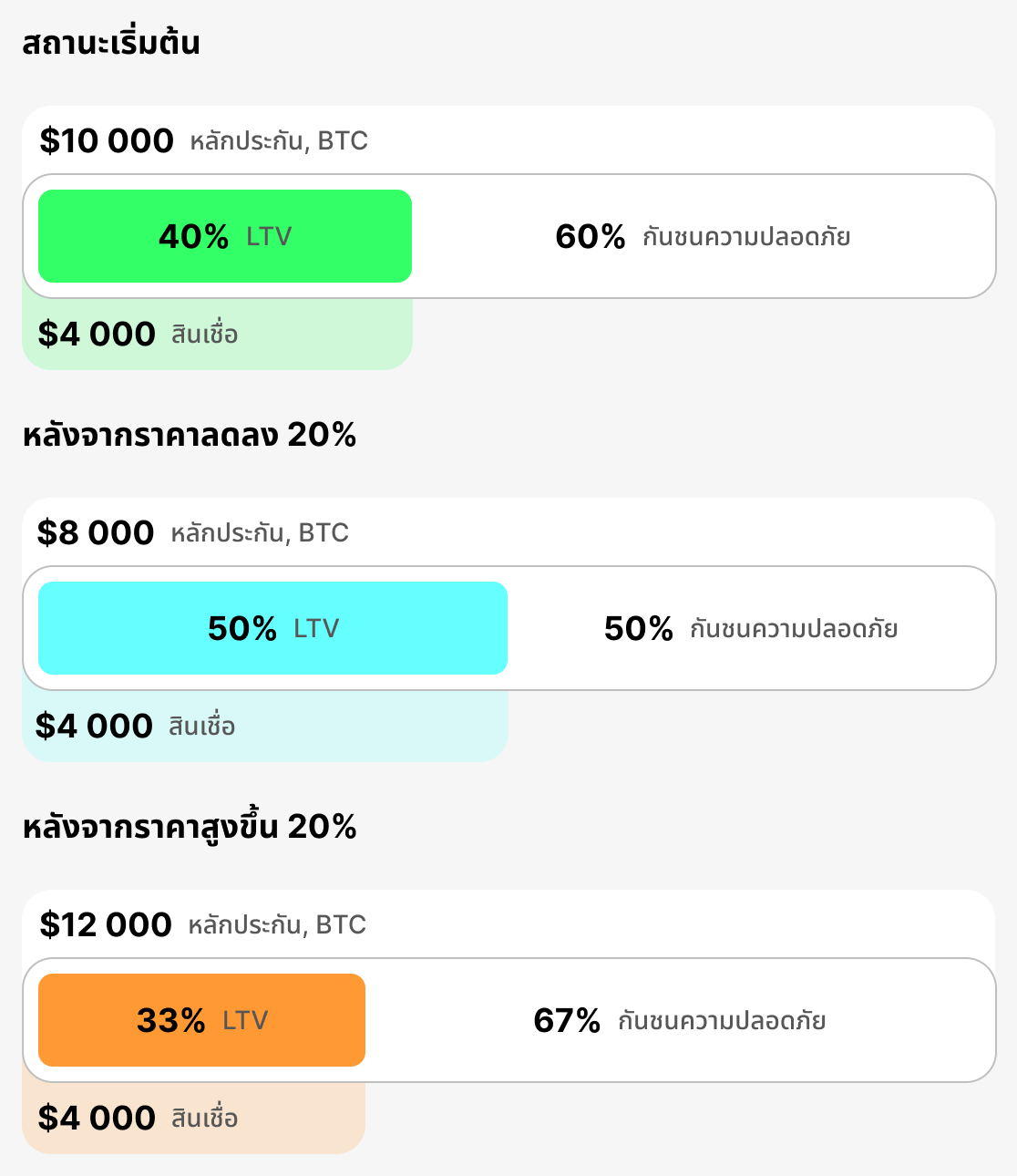

เมตริกนี้สะท้อนอัตราส่วนแบบเรียลไทม์ระหว่างจำนวนเงินกู้กับมูลค่าหลักประกัน "ที่นี่และตอนนี้" มันเปลี่ยนแปลงอยู่เสมอตามราคาสกุลเงินดิจิทัล มูลค่าหลักทรัพย์ตามราคาตลาด (LTV) ปัจจุบัน จะแสดงตำแหน่งของคุณในขณะนั้น หากมูลค่าหลักประกันลดลง มูลค่าหลักทรัพย์ตามราคาตลาด (LTV) ปัจจุบัน จะเพิ่มขึ้นและคุณจะเข้าใกล้โซนอันตรายมากขึ้น

- ตัวอย่าง: คุณยืมเงิน $4,000 โดยมี BTC เป็นหลักประกันมูลค่า $10,000 ณ เวลายืม อัตราส่วนเงินกู้ต่อมูลค่าเริ่มต้น (อัตราส่วนมูลค่าหลักประกัน (LTV) เริ่มต้น) เท่ากับอัตราส่วนเงินกู้ต่อมูลค่าปัจจุบัน = 40% หากราคา BTC ลดลง 20% มูลค่าหลักประกันจะเหลือ $8,000 และอัตราส่วนเงินกู้ต่อมูลค่าปัจจุบันจะเพิ่มขึ้นเป็น 50%

- เกิดอะไรขึ้น: ยิ่ง LTV ปัจจุบัน สูงเท่าไร คุณก็ยิ่งเข้าใกล้การถูกเรียกมาร์จิ้น (เป็นคำเตือน) หรือต้องเผชิญกับการบังคับปิดสถานะ มากขึ้นเท่านั้น.

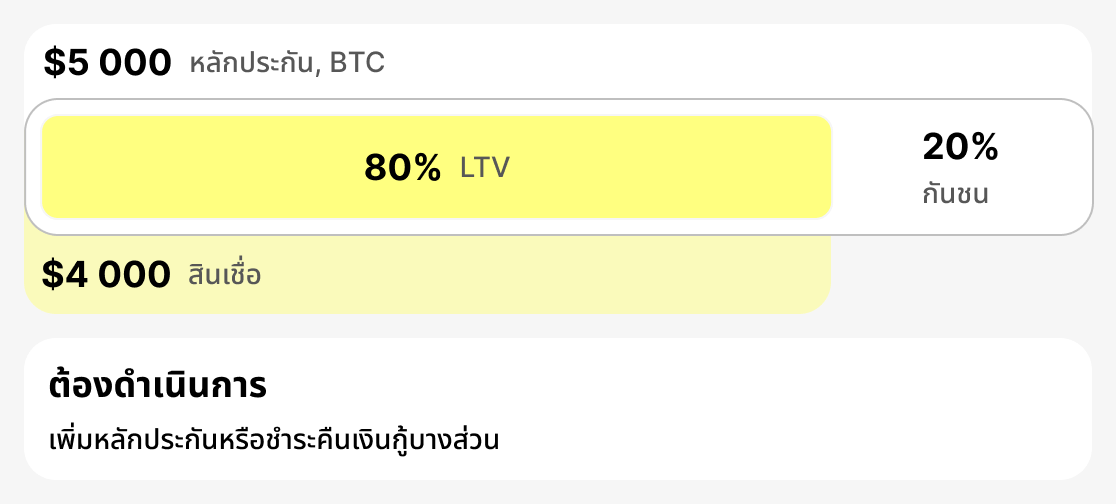

LTV ของมาร์จิ้นคอล (LTV ที่จะมีการออกคำเตือน)

นี่คือระดับที่แพลตฟอร์มเตือนผู้กู้ว่าเพิ่มความเสี่ยงต่อการถูกบังคับชำระบัญชี โดยปกติจะตั้งไว้ที่ 75–80% ในขั้นตอนนี้คุณต้องดำเนินการ: เพิ่มหลักประกันหรือชำระคืนเงินกู้บางส่วน หากทำเช่นนี้ สถานการณ์จะเสถียรขึ้น

- ตัวอย่าง: คุณยืมเงิน $4,000. หากมูลค่าหลักประกันของคุณลดลงเหลือ $5,000, LTV ปัจจุบันของคุณจะเท่ากับ 80%. จะมีการเรียกมาร์จิ้น - คุณจะได้รับการเตือน.

- เกิดอะไรขึ้น: แพลตฟอร์มจะส่งการแจ้งเตือนว่าคุณต้องเพิ่มหลักประกันหรือปิดบางส่วนของสินเชื่อ หากคุณเพิกเฉยต่อการแจ้งเตือนและมูลค่าหลักประกันของคุณยังคงลดลง ขั้นตอนต่อไปจะเป็นการชำระบัญชี.

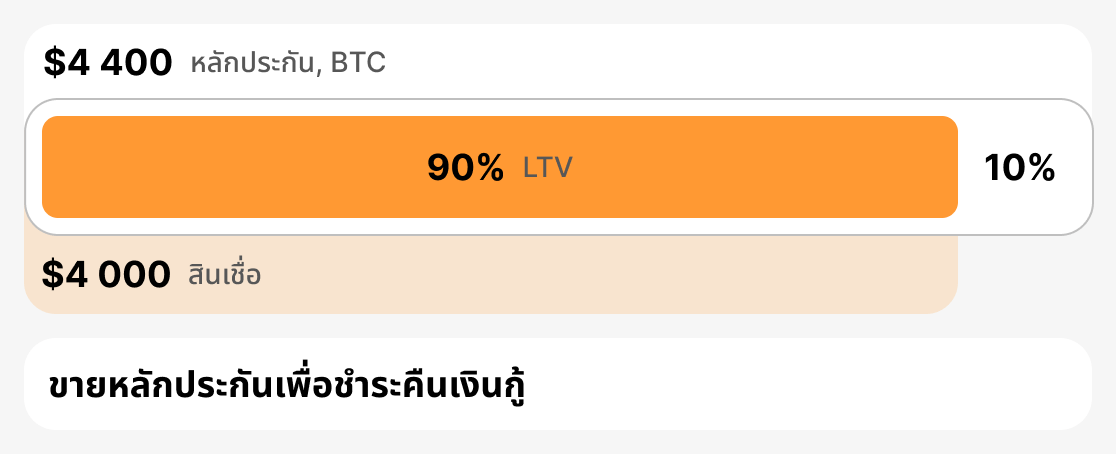

LTV การบังคับขาย (LTV การขายหลักประกัน)

นี่คือเกณฑ์วิกฤตที่แพลตฟอร์มจำเป็นต้องขายหลักประกันของคุณเพื่อหลีกเลี่ยงการขาดทุน LTV สำหรับการบังคับขายมักจะอยู่ในช่วง 85-90% ทันทีที่ LTV ปัจจุบันถึงระดับนี้ แพลตฟอร์มจะขายส่วนหนึ่งหรือทั้งหมดของหลักประกันเพื่อชำระหนี้

- ตัวอย่าง: คุณยืมเงินจำนวน $4,000. มูลค่าหลักประกันของคุณเริ่มลดลงอย่างมาก. คุณได้รับการเตือนแล้วแต่ไม่ได้ดำเนินการใด ๆ. ส่งผลให้มูลค่าหลักประกันของคุณลดลงเหลือ $4,444, และอัตรา LTV ปัจจุบัน (มูลค่าหลักทรัพย์ตามราคาตลาด (LTV) ปัจจุบัน) อยู่ที่ 90%. ผู้ให้กู้จึงจำเป็นต้องทำการขายหลักประกัน.

- จะเกิดอะไรขึ้น: ผู้กู้จะสูญเสียหลักประกัน (หรือบางส่วน) และแพลตฟอร์มจะปิดหนี้โดยการขายหลักประกันนั้น

โดยสรุป

LTV เป็นตัวชี้วัดหลักของสภาพสินเชื่อคริปโต อัตราส่วนมูลค่าหลักประกัน (LTV) เริ่มต้น กำหนดพารามิเตอร์สินเชื่อเริ่มต้น, มูลค่าหลักทรัพย์ตามราคาตลาด (LTV) ปัจจุบัน แสดงสถานะแบบเรียลไทม์, การเรียกหลักประกัน LTV (LTV ที่มีการออกคำเตือน) เป็นสัญญาณความเสี่ยงและความจำเป็นในการดำเนินการ, และ การชำระบัญชี LTV กำหนดจุดที่หลักประกันจะถูกขาย การเข้าใจเกณฑ์เหล่านี้ช่วยให้ผู้กู้จัดการความเสี่ยง ตอบสนองต่อการเปลี่ยนแปลงของตลาดอย่างทันท่วงที และปกป้องทรัพย์สินของตน

สินเชื่อแบบดั้งเดิมและสินเชื่อคริปโต

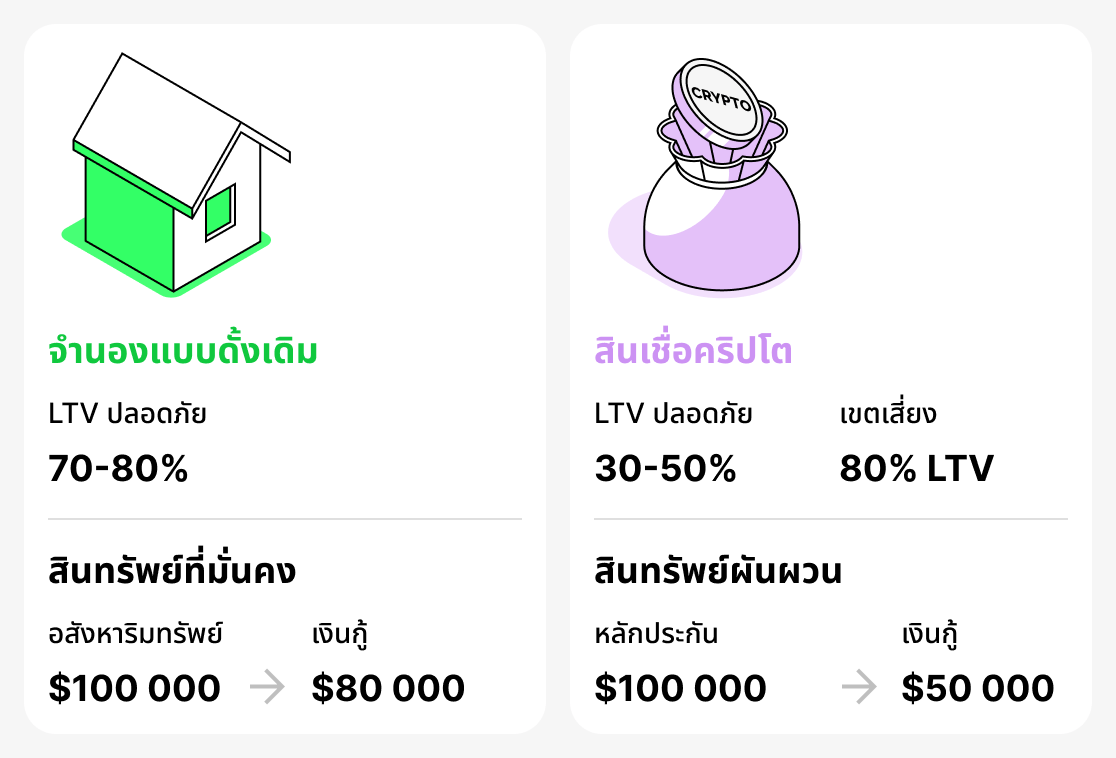

แนวคิดของ LTV (อัตราส่วนเงินกู้ต่อมูลค่า) เกิดขึ้นครั้งแรกในการให้สินเชื่อแบบดั้งเดิมและโดยส่วนใหญ่เกี่ยวข้องกับสินเชื่อเพื่อที่อยู่อาศัย ธนาคารใช้มาตรวัดนี้ในการประเมินความเสี่ยง: ยิ่งสัดส่วนของเงินกู้เทียบกับมูลค่าของอพาร์ตเมนต์หรือบ้านสูงขึ้น โอกาสที่ผู้กู้จะผิดนัดก็จะยิ่งมากขึ้น ในการให้สินเชื่อทั่วไป การจำนองที่ครอบคลุม 70–80% ของมูลค่าทรัพย์สินถือว่าเป็นเรื่องปกติ ตัวอย่างเช่น หากอพาร์ตเมนท์มีมูลค่า $100,000 การจำนองจำนวน $80,000 (LTV 80%) จะไม่ทำให้ธนาคารกังวล เนื่องจากตลาดอสังหาริมทรัพย์ค่อนข้างมั่นคงและราคาหลักประกันไม่ค่อยเปลี่ยนแปลงอย่างฉับพลัน

ในโลกของสกุลเงินดิจิทัล สถานการณ์จะแตกต่างออกไป ราคาของสินทรัพย์ดิจิทัลมีความผันผวนสูง: อาจลดลง 20-30% ภายในไม่กี่วันเท่านั้น ดังนั้น LTV ที่ถือว่าเป็นปกติในระบบการเงินแบบดั้งเดิม (เช่น 80%) จะถือว่าอยู่ในเขตอันตรายในสินเชื่อคริปโต สำหรับสกุลเงินดิจิทัล LTV ที่ปลอดภัยถือว่าอยู่ที่ 30-50% เพราะเมื่อกู้ด้วยอัตรานี้ ผู้กู้จะยังคงมี "บัฟเฟอร์ความปลอดภัย" ที่ดีเผื่อการลดค่าของหลักประกันอย่างรุนแรง

ดังนั้น LTV จึงถูกใช้ทั้งในการให้กู้แบบดั้งเดิม (ธนาคาร) และในการให้กู้ยืมสกุลเงินดิจิทัล อย่างไรก็ตาม ค่าที่ถือว่า "ปลอดภัย" แตกต่างกันอย่างมาก สำหรับธนาคาร ค่า 80% ถือเป็นระดับปกติ แต่สำหรับแพลตฟอร์มคริปโต นั่นเป็นระดับที่น่ากังวล

กลยุทธ์เชิงปฏิบัติในการจัดการ LTV

เพื่อให้การให้กู้ยืมคริปโตเป็นเครื่องมือที่ปลอดภัย จำเป็นต้องติดตาม LTV และรู้วิธีจัดการ หากละเลยตัวชี้วัดนี้ อาจนำไปสู่การบังคับขายหลักประกันและการสูญเสียสินทรัพย์ ด้านล่างนี้เป็นกลยุทธ์หลักที่จะช่วยให้ผู้กู้จัดการสินเชื่ออย่างรับผิดชอบและไม่ต้องกังวลเกี่ยวกับความปลอดภัยของหลักประกัน

รักษาระดับ LTV ของคุณให้อยู่ในช่วงปลอดภัย

ควรรักษา LTV ไว้ที่ 50% ซึ่งเป็นระดับที่เหมาะสมที่สุด — ที่ระดับนี้ แม้ราคาหลักประกันจะตกอย่างรุนแรง คุณก็ยังมีช่องว่างความปลอดภัยที่มาก โปรดจำไว้: ยิ่ง LTV ต่ำ โอกาสที่จะได้รับการเรียกมาร์จิ้นหรือถูกล้างสถานะก็ยิ่งน้อยลง

ควรมี «บัฟเฟอร์ความปลอดภัย» เสมอ

เมื่อเปิดสินเชื่อ อย่ายืมจนถึง LTV สูงสุดที่แพลตฟอร์มอนุญาต ควรเก็บเงินสำรองไว้ ตัวอย่างเช่น คุณอาจยืมเพียง 30–40% ของมูลค่าหลักประกัน คุณสามารถใช้เงินที่มีเพื่อเพิ่มหลักประกันหรือชำระคืนบางส่วนของเงินกู้ได้เสมอ หากมูลค่าหลักประกันลดลง

ใช้เครื่องมือเพิ่มเติม

แพลตฟอร์มหลายแห่ง (โดยเฉพาะ CeFi) เสนอตัวเลือกให้เปิดใช้งานฟีเจอร์เติมเงินอัตโนมัติ - การเติมหลักประกันอัตโนมัติเมื่อระดับ LTV เข้าใกล้จุดวิกฤติ คุณยังสามารถใช้บอทจากบุคคลที่สามหลายตัวที่คอยตรวจสอบราคาและช่วยให้คุณเติมเงินได้ทันเวลา.

แยกหลักประกัน

คุณไม่จำเป็นต้องใช้สินทรัพย์ชนิดเดียวเป็นหลักประกัน ตัวอย่างเช่น ส่วนหนึ่งของหลักประกันอาจเป็น BTC และอีกส่วนเป็นสเตเบิลคอยน์ วิธีนี้ช่วยลดความผันผวนโดยรวมของหลักประกันและทำให้ตำแหน่งของคุณมีความทนทานมากขึ้น หากราคา BTC ลดลง สเตเบิลคอยน์จะยังคงรักษามูลค่าไว้ ซึ่งจะช่วยลดการเพิ่มขึ้นของ LTV โดยรวมของสินเชื่อของคุณ อย่างไรก็ตาม ฟีเจอร์นี้อาจยังไม่มีให้ใช้บนทุกแพลตฟอร์ม

ความเสี่ยงในการให้ยืมคริปโต

แม้จะมีข้อดี แต่การให้กู้ยืมคริปโตมีความเสี่ยงหลายประการที่ผู้กู้ต้องพิจารณา บางประการเกี่ยวข้องกับลักษณะเฉพาะของตลาดสกุลเงินคริปโต ในขณะที่บางประการมาจากเทคโนโลยีบล็อกเชนหรือจากตัวแพลตฟอร์มเอง

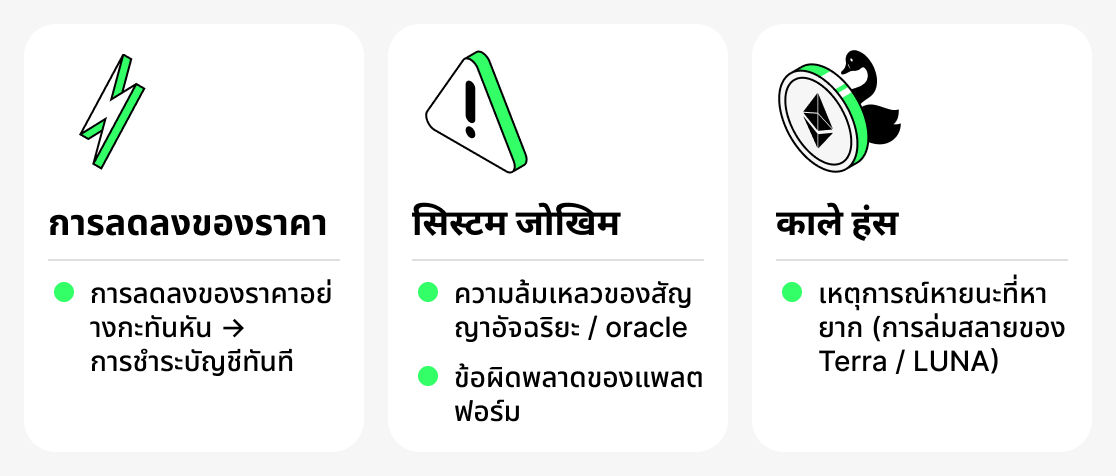

การร่วงของราคาแบบฉับพลัน

ตลาดสกุลเงินดิจิทัลมีชื่อเสียงด้านความผันผวนสูง บางครั้งอาจมีการปรับตัวลงของราคาอย่างรุนแรงในระยะสั้น — ปรากฏการณ์ที่เรียกว่าแฟลชแครช แม้ว่าราคาจะกลับสู่สภาวะปกติอย่างรวดเร็ว แต่กลไกอัตโนมัติของแพลตฟอร์มบางแห่งอาจชำระบัญชีหลักประกันภายในไม่กี่วินาที คุณมีโอกาสพบเหตุการณ์นี้มากที่สุดเมื่อต้องกู้ยืมโดยมี LTV สูงและมีส่วนต่างความปลอดภัยเพียงเล็กน้อย

ความเสี่ยงเชิงระบบ

แพลตฟอร์ม DeFi พึ่งพาการทำงานของสัญญาอัจฉริยะและออราเคิลอย่างสิ้นเชิง — บริการเฉพาะทางที่ให้ราคาสินทรัพย์แบบเรียลไทม์ ข้อบกพร่องในโค้ด การแฮ็ก หรือความล้มเหลวของออราเคิล อาจทำให้การคำนวณ LTV ผิดพลาดและนำไปสู่การบังคับขายสินทรัพย์ก่อนเวลาได้ แพลตฟอร์ม CeFi ก็อาจประสบความล้มเหลวเชิงระบบได้เช่นกัน: อินเทอร์เฟซค้าง ปัญหาการถอน หรือข้อผิดพลาดทางเทคนิคในการประมวลผลคำสั่ง

«หงส์ดำ»

สิ่งเหล่านี้เป็นเหตุการณ์ที่หายากมากและไม่น่าจะเกิดขึ้น ซึ่งเปลี่ยนโฉมตลาดไปโดยสิ้นเชิง ตัวอย่างที่โดดเด่นคือการล่มสลายของระบบนิเวศ Terra/LUNA ในปี 2022 ผู้กู้จำนวนมากถือ UST และ LUNA เป็นหลักประกัน โดยมองโทเค็นของเครือข่ายว่าเป็นสินทรัพย์ที่ค่อนข้างมีเสถียรภาพ เมื่อระบบนิเวศล่มสลาย มูลค่าของสินทรัพย์ลดลงเกือบเป็นศูนย์ และหลักประกันถูกทำลายจนหมด แม้แต่ LTV ต่ำก็ช่วยผู้กู้ไว้ไม่ได้ — เกิดการถูกบังคับชำระบัญชีทั่วทั้งระบบ

ดังนั้น สินเชื่อคริปโตจึงต้องการให้ผู้กู้ไม่เพียงเข้าใจแนวคิดพื้นฐาน เช่น LTV แต่ยังต้องเตรียมพร้อมรับเหตุการณ์ที่เกิดขึ้นได้ยากแต่รุนแรงซึ่งอาจเกิดขึ้นเป็นครั้งคราว จัดการสินเชื่อของคุณอย่างรอบคอบและเฝ้าติดตามสภาพตลาดอยู่เสมอ สิ่งนี้จะไม่รับประกันการป้องกันอย่างสมบูรณ์ แต่จะช่วยลดความเป็นไปได้ที่จะเผชิญเหตุการณ์ไม่พึงประสงค์ลงอย่างมาก

สรุป

LTV เป็นตัวชี้วัดหลักในการปล่อยกู้คริปโต กำหนดวงเงินที่คุณสามารถยืมได้ แสดงความมั่นคงของสินเชื่อ และบอกว่าตำแหน่งของหลักประกันของคุณในตลาดเปลี่ยนแปลงอย่างไร

ในการใช้สินเชื่อที่มีคริปโตเป็นหลักประกันอย่างรอบคอบ ให้ติดตามอัตราส่วนสินเชื่อต่อมูลค่า (LTV) ปัจจุบันเสมอ เผื่อช่องว่างสำหรับความปลอดภัย และพิจารณาลักษณะเฉพาะของแพลตฟอร์มและสินทรัพย์ที่เลือก