Kryptolån er i dag blevet et af de vigtigste instrumenter på markedet for digitale aktiver. Det giver dig mulighed for at opnå likviditet her og nu uden at sælge kryptovaluta. I centrum af denne mekanisme står LTV (belåningsgrad) — den afgør, hvor meget du kan låne mod sikkerhed, og hvor sikkert dit lån er.

Se vores detaljerede video om, hvad LTV er, og hvordan det fungerer:

Lad os undersøge, hvad LTV er, hvordan det beregnes, de risici, der er forbundet med det, og hvordan man håndterer det korrekt.

Definition og beregning af LTV

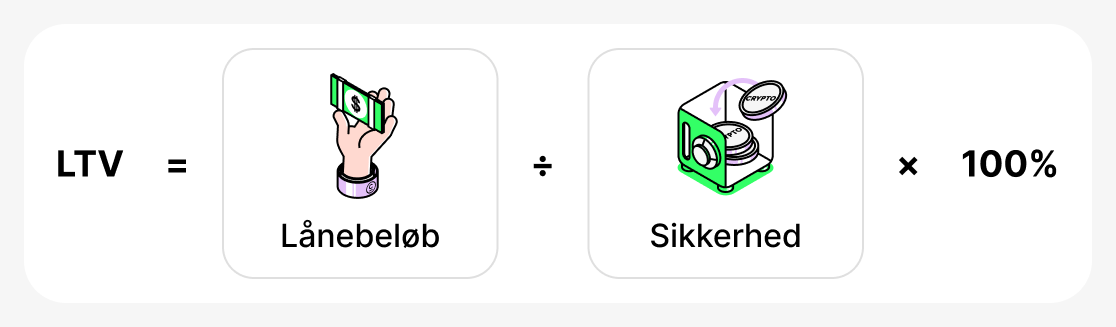

LTV (Loan-to-Value) - er en indikator, der viser, hvilken andel af værdien af din sikkerhed lånet udgør. Den angives altid som en procentdel og beregnes efter formlen:

Med andre ord bliver lånebeløbet divideret med værdien af den pantsatte kryptovaluta og ganget med 100.

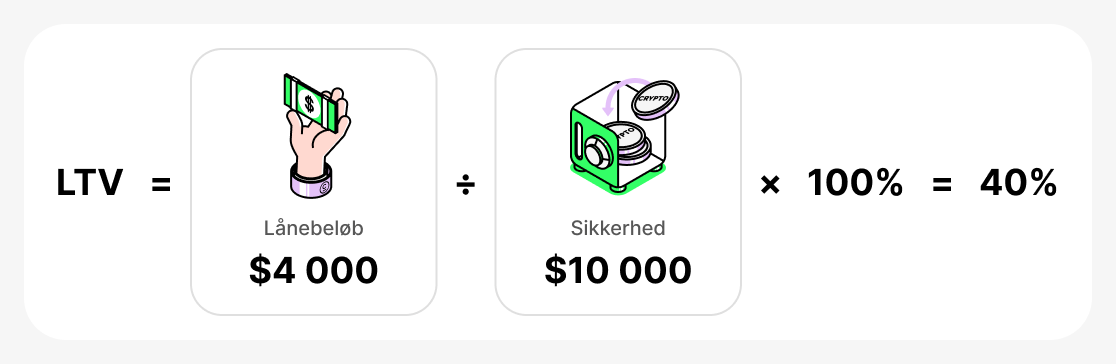

For eksempel hvis du indsætter $10,000 i BTC som sikkerhed og låner $4,000 i USDT, vil din LTV være:

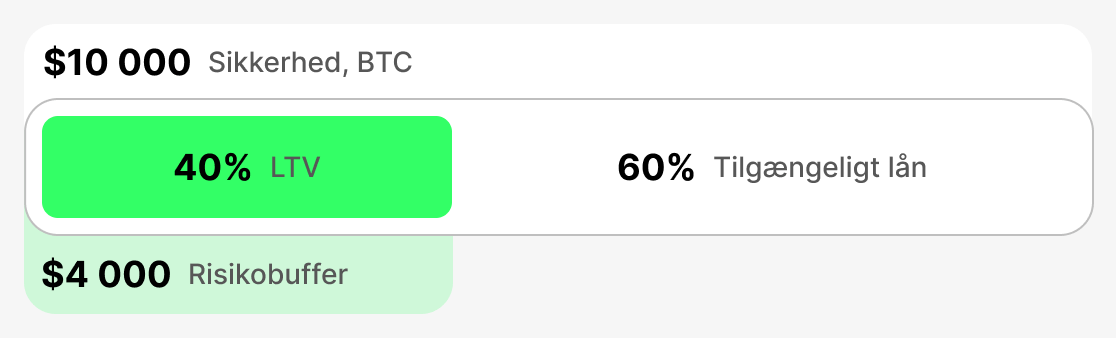

Hvad betyder det i praksis:

- Med en lav LTV (for eksempel 20–40%) har du en sikkerhedsbuffer. Selv hvis prisen på BTC falder en smule, vil platformen ikke kræve tidlig tilbagebetaling af lånet. Det er en garanti for din sikkerhed.

- Ved en høj LTV (for eksempel 70–80%) modtager du flere midler med det samme, men ethvert væsentligt fald i sikkerhedens pris kan føre til en "kritisk lav værdi af sikkerheden". I så fald kan platformen bede dig om at tilføre flere midler til sikkerheden eller delvist indfri gælden. Hvis du ikke gør det, er der risiko for tvangsrealisering af sikkerheden: platformen kan sælge den kryptovaluta, du har stillet som sikkerhed, for at dække gælden.

Således er LTV en indikator, der hjælper med at vurdere og kontrollere forholdet mellem sikkerhedens værdi og lånebeløbet. Jo højere den oprindelige LTV er, desto flere penge kan man få ved optagelse af et lån, men desto større er risikoen for at miste sikkerheden, hvis det pantsatte aktivs pris falder kraftigt.

Vigtige LTV-målepunkter

Indledende LTV

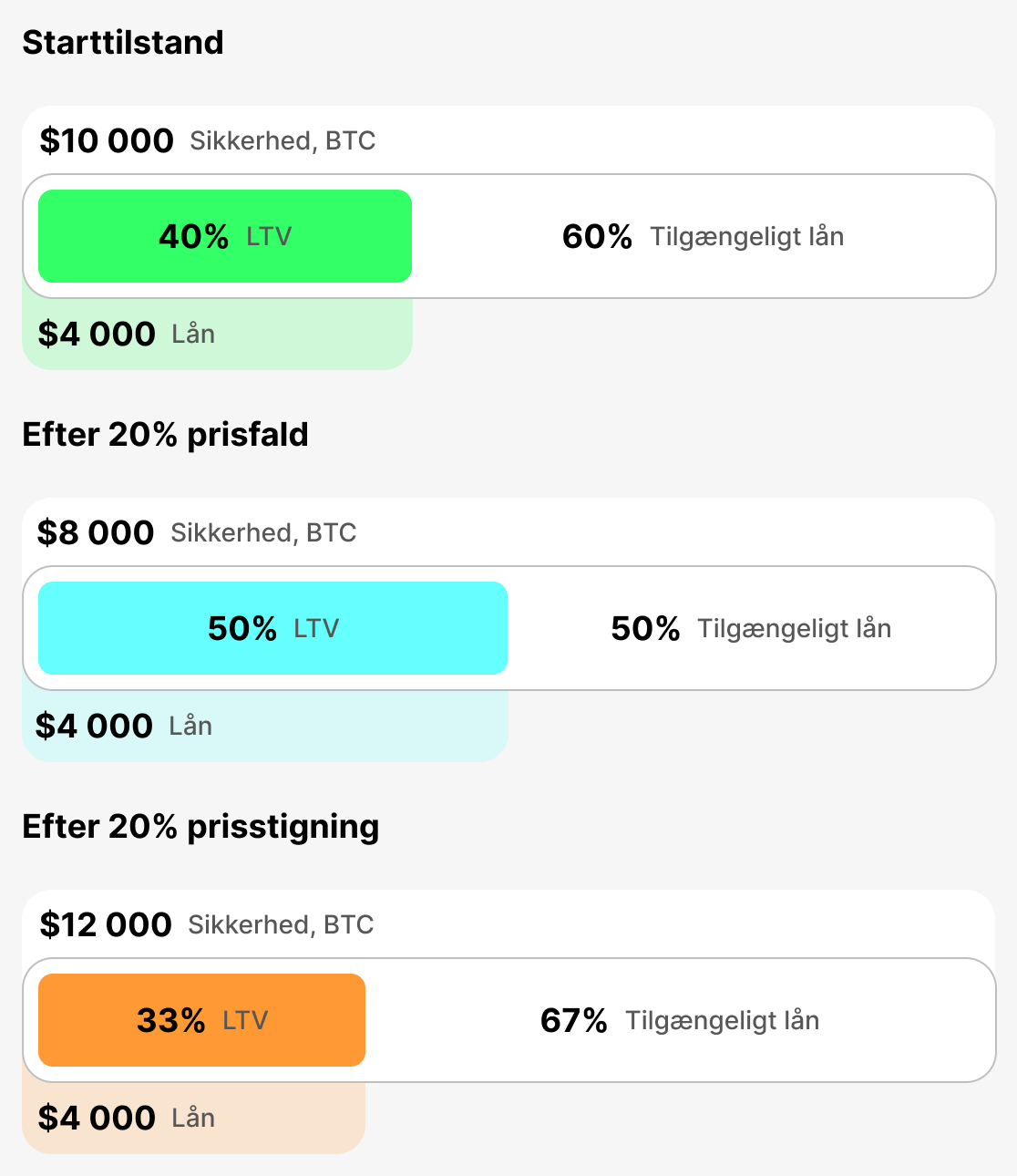

Denne måling registreres i det øjeblik, lånet optages. Det bestemmer den maksimale procentdel af sikkerhedens værdi, der kan lånes. Hver platform fastsætter sine egne initiale LTV-grænser: de er typisk højere for stablecoins og lavere for volatile aktiver. Initial LTV definerer "loftet" for din likviditet og fungerer som referencepunkt for hele lånet. Jo lavere dette tal er ved starten, desto større sikkerhedsbuffer i tilfælde af et kraftigt fald i sikkerhedens værdi.

- Eksempel: Du stiller $10,000 i BTC som sikkerhed. Platformen sætter et initialt LTV-niveau på 60%, hvilket betyder, at du ikke kan låne mere end 60% af sikkerhedens værdi. Derfor kan du maksimalt låne $6,000.

- Hvad sker der: Hvis du har brug for flere midler, skal du stille mere sikkerhed eller finde en platform med en højere Initial LTV.

Aktuel LTV

Denne måling afspejler realtidsforholdet mellem lånebeløbet og sikkerhedens værdi "her og nu". Den ændrer sig konstant i takt med kryptovalutaens pris. Den aktuelle LTV viser din position i øjeblikket. Hvis sikkerhedens værdi falder, stiger den aktuelle LTV, og du bevæger dig tættere på farezonen.

- Eksempel: Du lånte $4,000 med $10,000 i BTC som sikkerhed. På lånetidspunktet var din oprindelige LTV lig med Aktuel LTV = 40%. Hvis prisen på BTC falder med 20%, vil sikkerhedens værdi være $8,000, og Aktuel LTV vil stige til 50%.

- Hvad sker der: jo højere den nuværende LTV er, desto tættere er du på en margin call (en advarsel) eller likvidation.

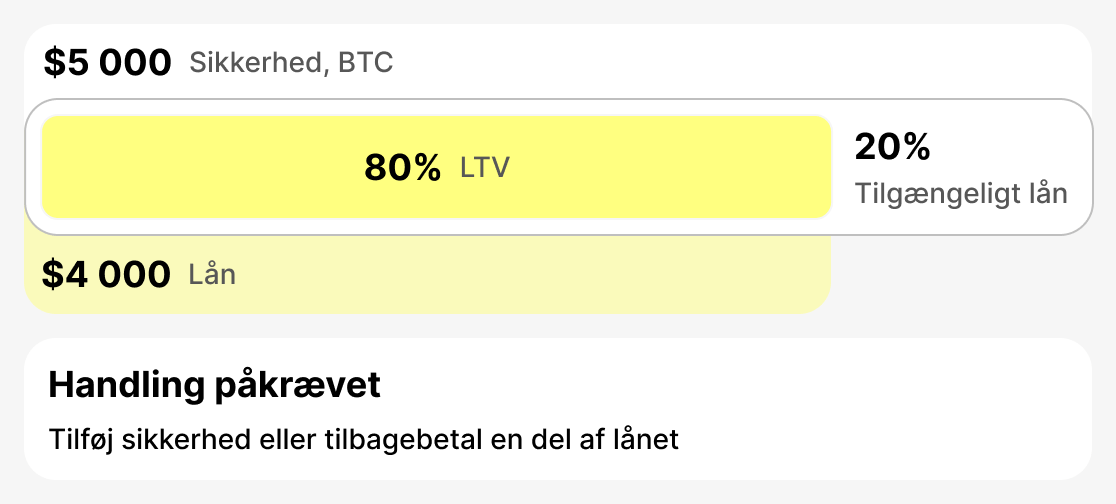

Margin Call LTV (LTV, hvor der udstedes en advarsel)

Dette er det niveau, hvor platformen advarer låntageren om en øget risiko for likvidation. Det er normalt sat til 75–80%. På dette trin skal du handle: tilføj sikkerhed eller tilbagebetal lånet delvist. Hvis du gør det, vil situationen stabilisere sig.

- Eksempel: Du lånte $4,000. Hvis værdien af din sikkerhed pludselig falder til $5,000, vil din nuværende LTV være 80%. En margin call vil blive udløst - du vil modtage en advarsel.

- Hvad sker der: Platformen sender en meddelelse om, at du enten skal øge din sikkerhedsstillelse eller indfri en del af lånet. Hvis du ignorerer meddelelsen og din sikkerhedsstillelse fortsætter med at miste værdi, vil næste skridt være likvidation.

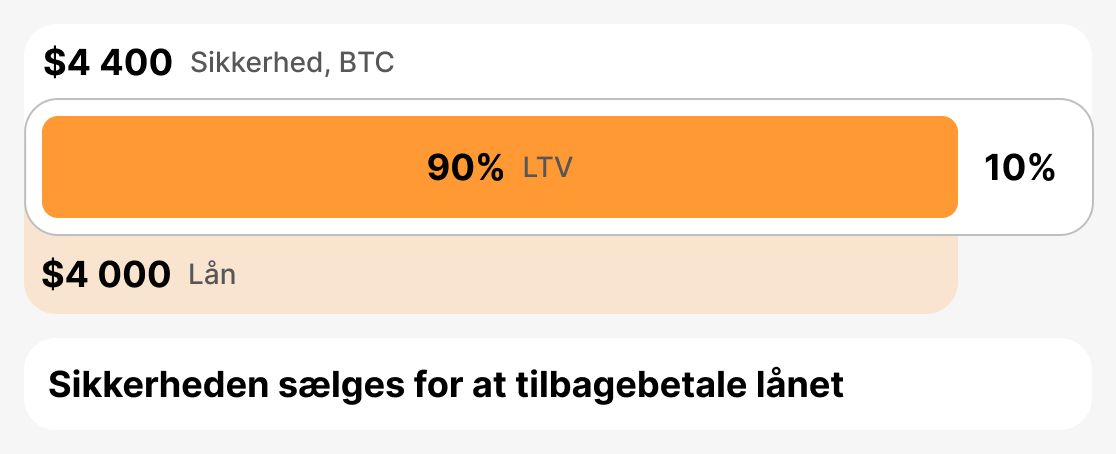

Likvidations-LTV (LTV ved salg af sikkerheden)

Dette er den kritiske tærskel, hvor platformen er tvunget til at sælge din sikkerhedsstillelse for at undgå tab. Likvidations-LTV ligger normalt i området 85-90%. Så snart den aktuelle LTV når dette niveau, sælger platformen en del eller hele sikkerhedsstillelsen for at dække gælden.

- Eksempel: Du lånte $4,000. Din sikkerhed begyndte kraftigt at falde i værdi. Du havde allerede fået en advarsel, men gjorde ikke noget. Som følge heraf faldt din sikkerhed til $4,444, og den aktuelle LTV er nu 90%. Långiveren er tvunget til at likvidere sikkerheden.

- Hvad sker der: låntageren mister sikkerheden (eller en del af den), og gælden indfries ved, at platformen sælger sikkerheden.

Kort sagt

LTV er den vigtigste indikator for tilstanden af et krypto-lån. Start-LTV fastsætter de indledende låneparametre, Aktuel LTV viser dets status i realtid, margin call LTV (LTV, hvor der udstedes en advarsel) signalerer risiko og behovet for at handle, og Likvidations-LTV bestemmer det punkt, hvor sikkerheden vil blive solgt. At forstå disse tærskler hjælper låntageren med at håndtere risici, reagere hurtigt på markedsændringer og beskytte deres aktiver.

Traditionelle og kryptolån

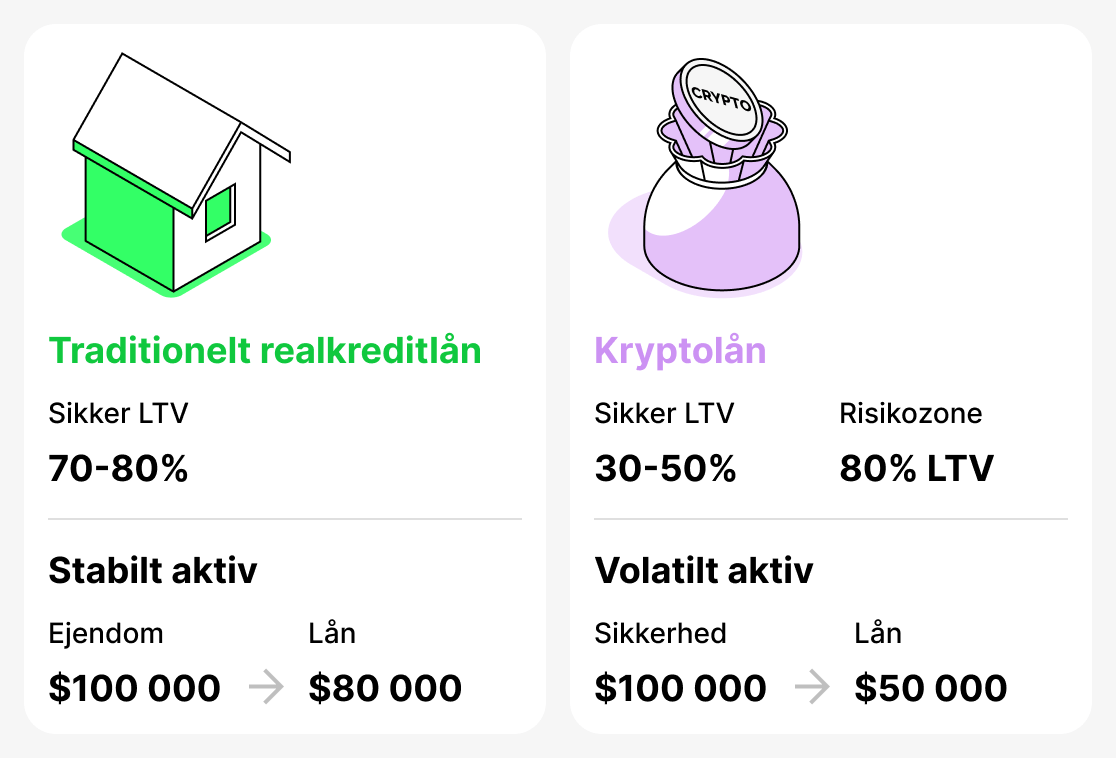

Begrebet LTV (belåningsgrad) opstod oprindeligt inden for traditionel kreditgivning og var primært forbundet med realkreditlån. Banker bruger denne måleparameter til at vurdere risiko: jo højere andel af lånet i forhold til værdien af lejligheden eller huset, desto større er sandsynligheden for, at låntager misligholder. I konventionel udlån betragtes et realkreditlån, der dækker 70–80% af ejendommens værdi, som helt normalt. For eksempel, hvis en lejlighed er $100,000 værd, vil et lån på $80,000 (LTV 80%) ikke vække bekymring hos banken, da ejendomsmarkedet er ret stabilt, og sikkerhedens pris sjældent ændrer sig brat.

I kryptovaluta-verdenen er situationen anderledes. Priserne på digitale aktiver er meget volatile: de kan falde med 20-30% på blot få dage. Derfor er en LTV, som ville blive betragtet som normal i traditionel finansiering (for eksempel 80%), allerede i faresonen ved kryptolån. For kryptovalutaer anses en sikker LTV for at være 30-50%, fordi låntageren ved optagelse af et sådant lån bevarer en god "sikkerhedsmargin" i tilfælde af en kraftig værdiforringelse af sikkerheden.

Således anvendes LTV både i traditionelle (bank)lån og i kryptolån. Dog varierer "sikre" værdier meget. For en bank er 80% normalt, men for en kryptoplatform er det et niveau, der vækker bekymring.

Praktiske strategier til håndtering af LTV

For at bevare kryptoudlån som et sikkert værktøj er det vigtigt at overvåge LTV og vide, hvordan man håndterer den. Ignoreres denne metrik, kan det føre til likvidation af den stillede sikkerhed og tab af aktiver. Nedenfor er de vigtigste strategier, der hjælper en låntager med ansvarligt at håndtere sit lån og undgå bekymringer om sikkerheden af den stillede sikkerhed.

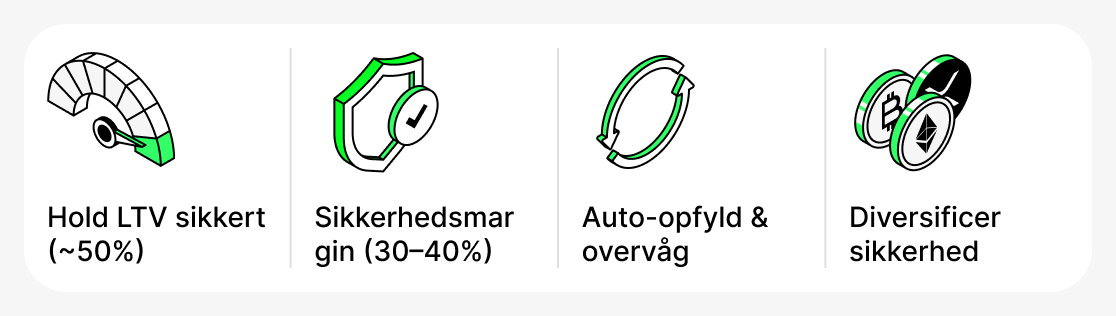

Hold din LTV i den sikre zone

Det er optimalt at holde LTV på 50%. På dette niveau, selv hvis prisen på sikkerheden falder kraftigt, vil du have en betydelig sikkerhedsbuffer. Husk: jo lavere LTV, desto mindre sandsynlighed er der for at modtage et marginopkald eller blive likvideret.

Hav altid en «sikkerhedsbuffer»

Når du optager et lån, bør du ikke tage det ved den maksimale LTV, som platformen tillader. Det er bedre at have ekstra midler til rådighed. For eksempel kan du låne 30-40% af sikkerhedens værdi. Du kan altid bruge de tilgængelige midler til at øge din sikkerhed eller indfri en del af lånet, hvis værdien af din sikkerhed falder.

Brug yderligere værktøjer

Mange platforme (især CeFi) tilbyder at aktivere en automatisk genopfyldningsfunktion - automatisk genopfyldning af sikkerheden, når LTV nærmer sig kritiske niveauer. Du kan også bruge forskellige tredjeparts-bots, der overvåger prisen og hjælper dig med at tilføre midler i tide.

Opdeling af sikkerhed

Du behøver ikke kun bruge ét aktiv som sikkerhed. For eksempel kan en del af sikkerheden være i BTC og en del i stablecoins. Dette reducerer den samlede volatilitet i sikkerheden og gør din position mere robust. Hvis prisen på BTC falder, vil stablecoins stadig bevare deres værdi, hvilket vil begrænse stigningen i dit låns samlede LTV. Det er dog vigtigt at bemærke, at denne funktion ikke er tilgængelig på alle platforme.

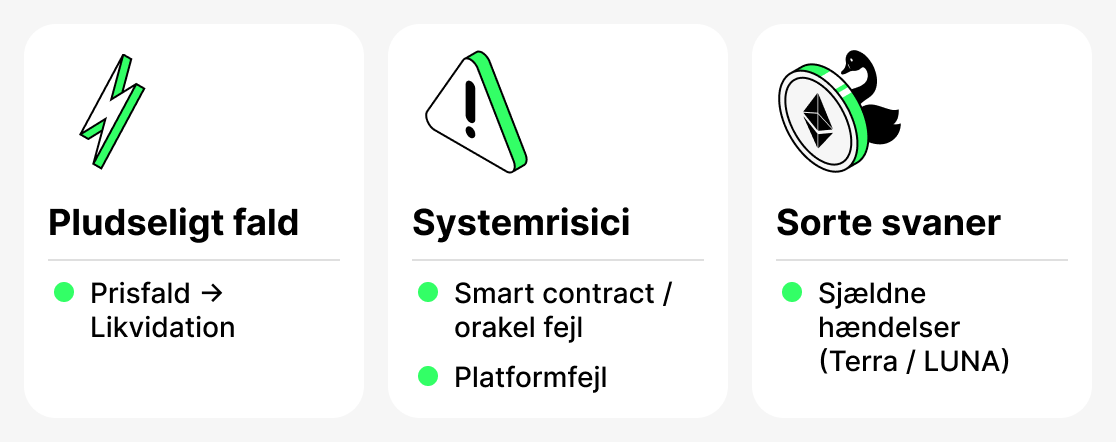

Risici ved kryptolån

Trods sine fordele indebærer kryptolån en række risici, som låntagere bør overveje. Nogle af disse er relateret til særegenhederne i kryptovalutamarkedet, mens andre udspringer af blockchain-teknologi eller selve platformen.

Flash crash (øjeblikkelige prisfald)

Kryptovalutamarkedet er kendt for sin høje volatilitet. Nogle gange sker der kraftige kortvarige prisfald — de såkaldte flash crashes. Selvom prisen hurtigt vender tilbage til det normale, kan nogle platformes automatiske mekanismer likvidere sikkerheder på få sekunder. Dette vil du oftest opleve, hvis du optager et lån med høj LTV og kun en minimal sikkerhedsmargin.

Systemiske risici

DeFi-platforme er fuldstændig afhængige af deres smarte kontrakter og orakler — specialiserede tjenester, der leverer aktuelle aktivpriser. Fejl i koden, hacks eller svigt i orakler kan føre til forkerte LTV-beregninger og for tidlige likvidationer. CeFi-platforme kan også opleve systemiske fejl: frosne brugerflader, problemer med udbetalinger eller tekniske fejl ved behandling af ordrer.

«Sorte Svaner»

Det er ekstremt sjældne og usandsynlige begivenheder, der fuldstændigt ændrer markedet. Et slående eksempel er sammenbruddet af Terra/LUNA-økosystemet i 2022. Mange låntagere havde UST og LUNA som sikkerhed, idet de betragtede netværkets tokens som relativt stabile aktiver. Da økosystemet kollapsede, faldt aktivernes værdi næsten til nul, og sikkerheden blev fuldstændigt udhulet. Selv en lav LTV reddede ikke låntagerne — likvidationer fandt sted over hele linjen.

Så kræver kryptolån, at låntagere ikke kun forstår grundlæggende begreber som LTV, men også er forberedte på sjældne, men potentielt alvorlige hændelser, som de lejlighedsvis kan stå over for. Håndter dine lån fornuftigt, og hold konstant øje med markedsforholdene. Det garanterer ikke fuldstændig beskyttelse, men det vil i væsentlig grad reducere sandsynligheden for at opleve en negativ hændelse.

Konklusion

LTV er en nøglemetrik i kryptoudlån. Den afgør, hvor meget du kan låne, viser, hvor sikker dit lån er, og hvordan din sikkerhedsposition på markedet ændrer sig.

For at bruge lån sikret med kryptovaluta fornuftigt, overvåg altid lånets aktuelle LTV, oprethold en sikkerhedsmargin, og tag højde for de specifikke forhold ved den valgte platform og det valgte aktiv.