Крипто кредитлаш ҳозирги кунда рақамли активлар бозоридаги асосий воситалардан бирига айланди. Бу сизга криптовалютани сотмасдан, жиддийликни ҳозир ва шу ерда олиш имконини беради. Бу механизмнинг асосида LTV (Қарз-ни қийматга нисбати) кўрсаткичи туради — у сиз қанча рағбатнома олишингизни ва қарзингиз қанчалик хавфсиз эканлигини белгилайди.

LTV nima va u qanday ishlashi haqida batafsil videomizni tomosha qiling:

Келинг, LTV нимани англатади, у қандай ҳисобланади, унга боғлиқ хавф-хатарлар ва уни тўғри бошқариш усулларини кўриб чиқамиз.

LTV нинг таърифи ва ҳисобланиши

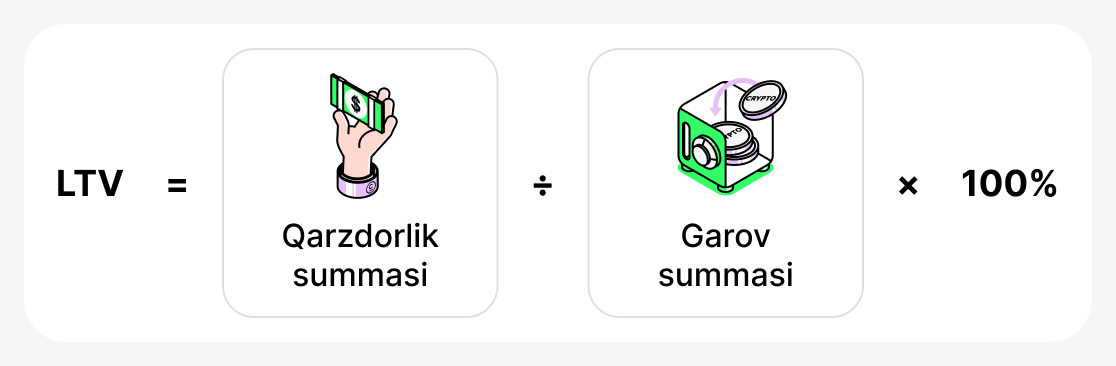

LTV (Loan-to-Value) - сизнинг кепиллик қимматингиз қанча қисми кредитни ташкил этиши кўрсаткичи ҳисобланади. Бу доимо фоизда ифодаланади ва қуйидаги формула бўйича ҳисобланади:

Бошқа сўз билан айтганда, кредит миqdори қўлга киритилган криптовалюта қадрига бўлинaди ва 100 га кўпайтирилади.

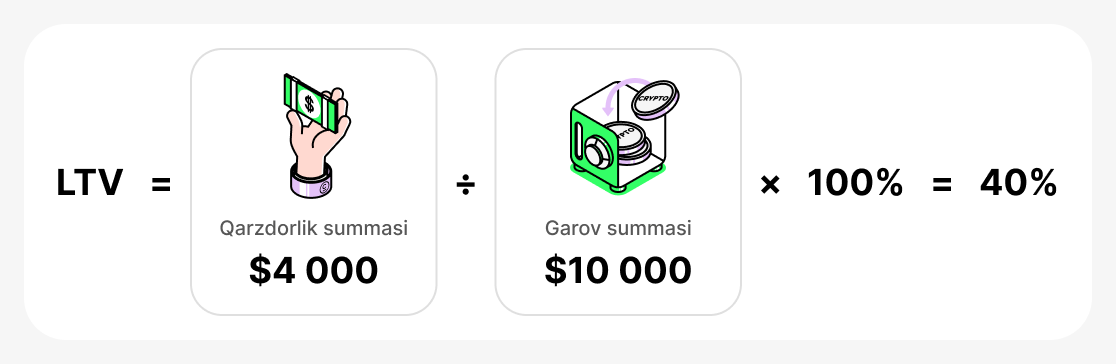

Масалан, агар сиз BTC да 10,000 АҚШ долларини кепиллик сифатида қўйсангиз ва USDT да 4,000 АҚШ долларини қарз олсангиз, сизинг LTV қийматиңиз шундай бўлади:

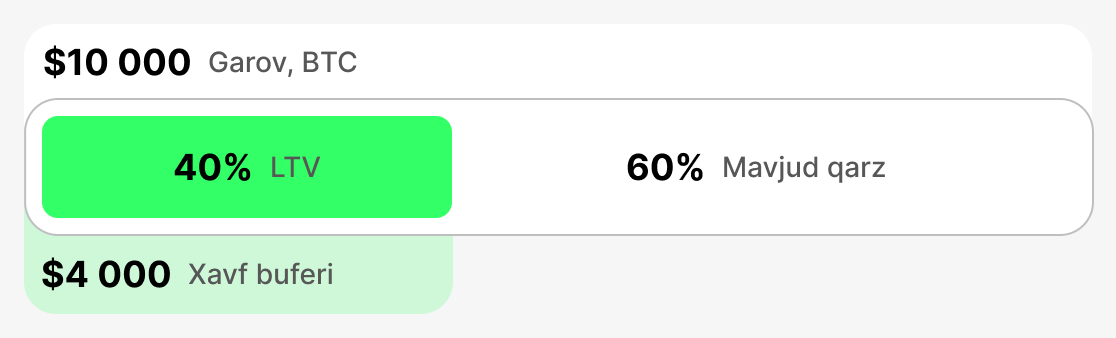

Бу амалда нимани англатади:

- Паст LTV билан (масалан, 20–40%) сизда хавфсизлик буфери бор. Агар BTC нархи бироз тушса ҳам, платформа эрта кредитни қайтаришни талаб қилмайди. Бу хавфсизлик кафолатидир.

- Юқори LTVда (масалан, 70–80%) сиз аввалдан кўпроқ маблағ оласиз, лекин кафолатнинг нархи сезиларли даражада тушиб кетса, бу "критик даражада паст кафолат қиймати"га олиб келиши мумкин. Бу ҳолатда платформа сиздан кафолатга яна маблағ қўшишни ёки қар징изни қисман қоплашни сўрайди. Агар сиз бунга муддатда амал қилмасангиз, кафолатнинг ликвидация қилиниши хавфи мавжуд: платформа қарзни қоплаш учун сиз томонидан кафолат сифатида берилган криптовалютани сотиши мумкин.

Шунингдек, LTV — бу кепиллик қиймати ва кредит миқдори нисбатига баҳолаш ва назорат қилишга ёрдам берувчи кўрсаткичдир. Илк LTV қиймати қанчалик юқори бўлса, кредит олишда шунчалик кўпроқ пул олиш мумкин, лекин белгиланган актив нархи тез пасайганда кепилликни йўқотиш хавфи ҳам шунчалик катта бўлади.

Асли LTV кўрсаткичлари

Бошланғич LTV

Ушбу кўрсаткич кредит берилган пайтда ёзиб қўйилади. У қарзга олина оладиган залогнинг қийматига нисбатан максимал фоизни белгилайди. Ҳар бир платформа ўзининг бошланғич LTV чекловларини белгилайди: улар одатда стаблкойнлар учун юқори, ва ўзгарувчан активлар учун пастроқ бўлади. Бошланғич LTV сизнинг ликвидлигингиз учун "тинчлик" бошқаруви вазифасини бажаради ва бутун кредит учун таяниш нуқтаси сифатида хизмат қилади. Агар бу кўрсаткич бошида пастроқ бўлса, залог қиймати шурат билан тушганда хавфсизлик буфераси юқори бўлади.

- Мисол: Сиз $10,000 BTC-ни кепиллик сифатида қўйасиз. Платформа бошланғич LTV ни 60% деб белгилайди, яъни сиз кепиллик қийматининг 60% дан ортиқ қарз ололмайсиз. Шунинг учун сиз максимал даражада $6,000 қарз олишингиз мумкин.

- Нима бўлаётгани: Агар сизга кўпроқ маблағ керак бўлса, сиз кўпроқ кафолат бериши ёки юқори Инициал LTVга эга платформани топиши лозим.

Жорий LTV

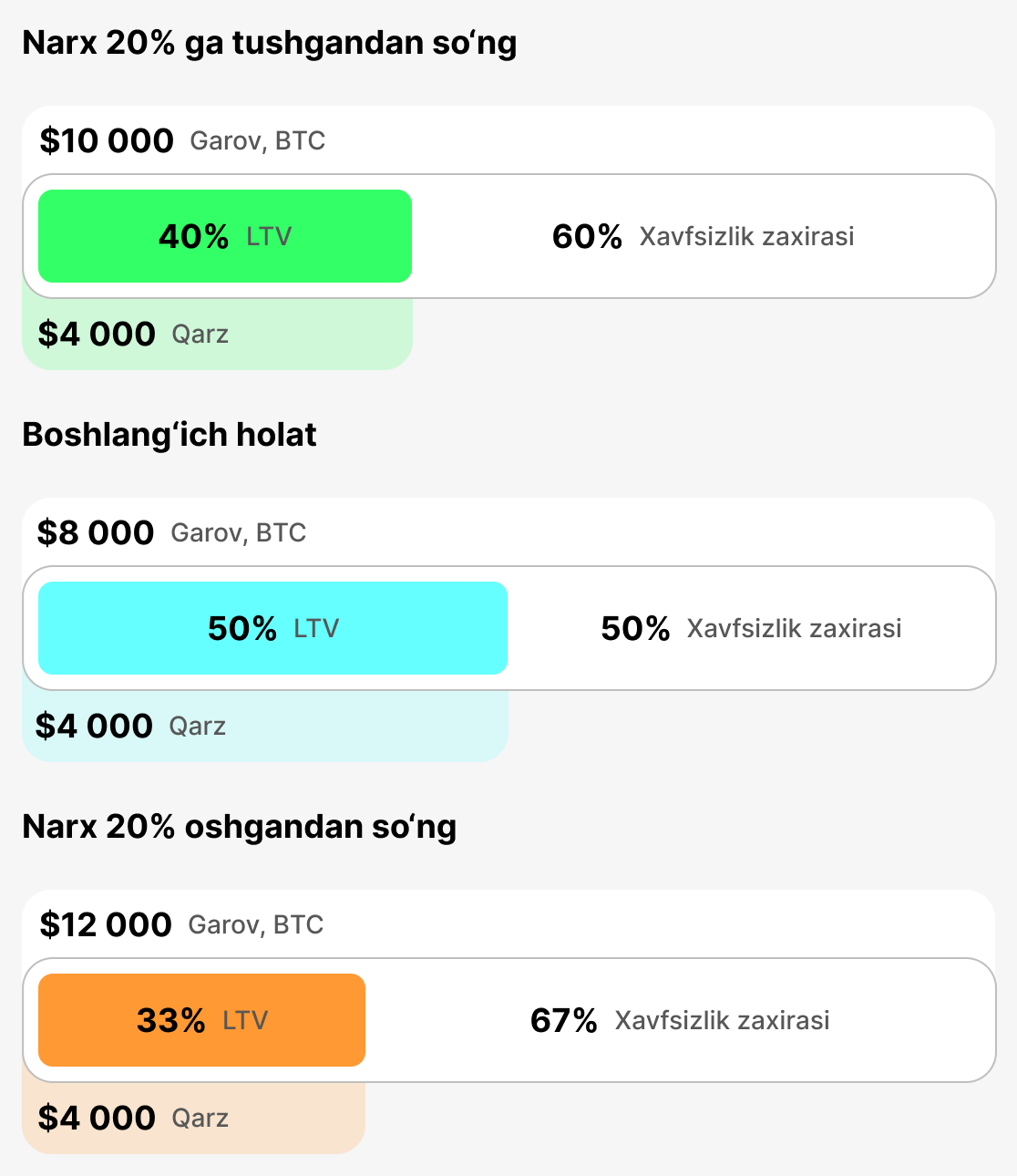

Бу кўрсаткич "ҳозир ва бу ерда" кредит миқдори билан кафолат қийматининг реал вақтдаги нисбатини акс эттиради. У криптовалюта нархига мувофиқ доимий равишда ўзгариб туради. Ҳозирги LTV сизнинг айни дамдаги позитсиянгизни кўрсатади. Агар кафолат қиймати тушса, Ҳозирги LTV ошиб, сиз хавф зонасига яқинлашасиз.

- Мисол: Сиз $4,000 қарз олдингиз, унга $10,000 BTC қимматли қоғозлари гаров қилиб қўйилган. Қарз олиш вақтида сизинг бошланғич LTVингиз Жорий LTV = 40% га тенг эди. Агар BTC нархи 20%га тушса, гаров қиймати $8,000 га тушади ва Жорий LTV 50% га чиқади.

- Нима бўлаётгани: Current LTV қанчалик юқори бўлса, сиз маржа чақирувига (огаҳлантиришга) ёки ликвидацияга шунчалик яқинсиз.

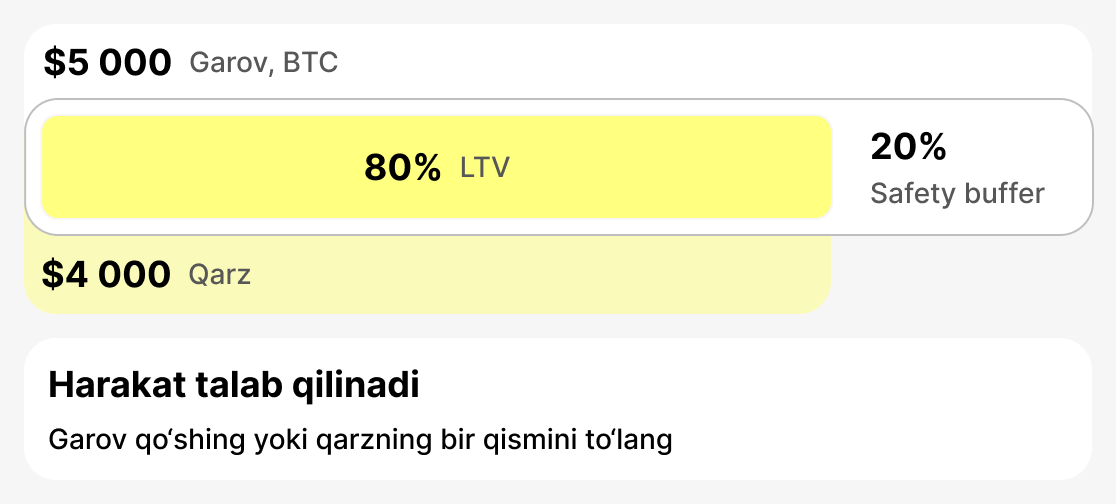

Маржин Қўнғироғи LTV (Ҳушдор бериладиган LTV)

Бу платформа қарз олувчига ликвидация хавфи ошганини огоҳлантирувчи даражадир. Одатда бу 75–80% оралиғида белгиланади. Ушбу босқичда чора кўриш керак: кафолатни қўшиш ёки қарзнинг бир қисмини қайтариш. Агар шундай қилсангиз, вазият барқарорлашади.

- Мисол: Сиз $4,000 қарз олдингиз. Агар сизнг кафолатингиз қиммати тўсатдан $5,000 га тушса, жорий LTV сизда 80% бўлади. Маржин чақириқ қўзғатилиб, сизга огоҳлантириш юборилади.

- Нима бўлмоқда: Платформа сизга кафолатингизни ошириш ёки қарзингизнинг бир қисмини ёпишингиз кераклиги тўғрисида хабарнома жўнатади. Агар хабарномани эътиборсиз қолдирсангиз ва кафолатингизнинг қиймати тушиб борса, кейинги қадам ликвидация бўлади.

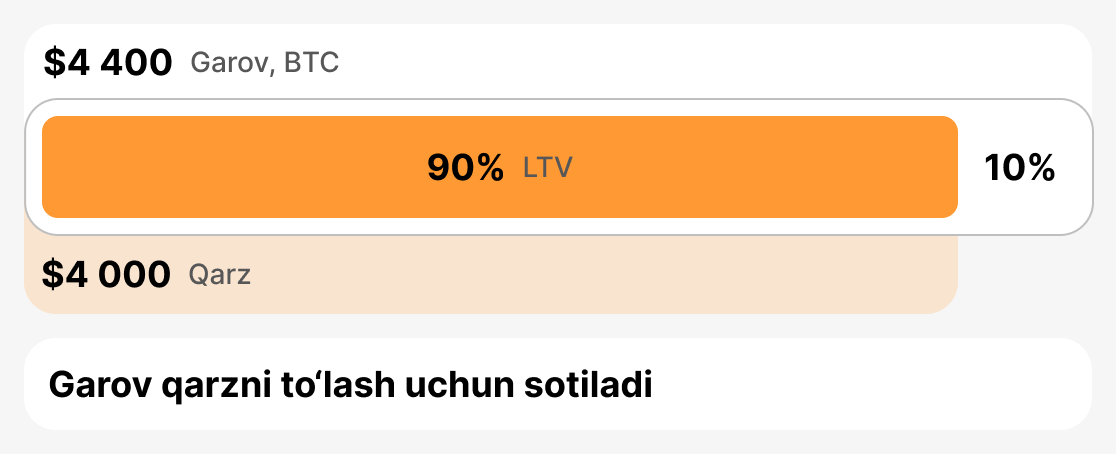

LTV ni tugatish (Залог сотуви LTV)

Бу платформа зарарларнинг олдини олиш учун сизнинг кепилликни сотишга мажбур бўладиган муҳим чўққиси. Ликвидация LTV одатда 85-90% oralig‘ida bo‘ladi. Ҳозирги LTV ушбу даражага етгандан сўнг, платформа қарзни қоплаш учун кепилликнинг бир қисмини ёки барчасини сотади.

- Мисол: Сиз $4,000 қарз олдингиз. Сизнинг кафолатингизнинг қиймати кескин тушиб кетди. Сиз аввалдан огоҳлантириш олдингиз, лекин ҳеч қандай чора кўрмадингиз. Натижада, кафолатингиз $4,444 га тушди ва Ҳозирги LTV эндиликда 90% ни ташкил қилади. Қарз берувчи кафолатни ликвидация қилишга мажбур бўлди.

- Нима бўлади: қарз олувчи кафолатни (ёки унинг бир қисмини) йўқотади, ва қарз платформа томонидан кафолатни сотиш йўли билан ёпилади.

Қисқача маълумот

LTV крипто кредитининг ҳолатини ифодалаётган асосий кўрсаткичдир. Бошланғич LTV кредитнинг бошланғич параметрларини белгилайди, Жорий LTV унинг ҳолатини реал вақтда кўрсатади, маржа чақируви LTV (эскиртув учун огоҳлантириш берилган LTV) хатар ва ҳаракат қилиш зарурлигини билдиради, ҳамда Ликвидация LTV залогни сотиш нуқтасини аниқлайди. Ушбу чегараларни тушуниш қарз олувчига хатарларни бошқариш, бозор ўзгаришларига тез мослашиш ва активларини муҳофаза қилишга ёрдам беради.

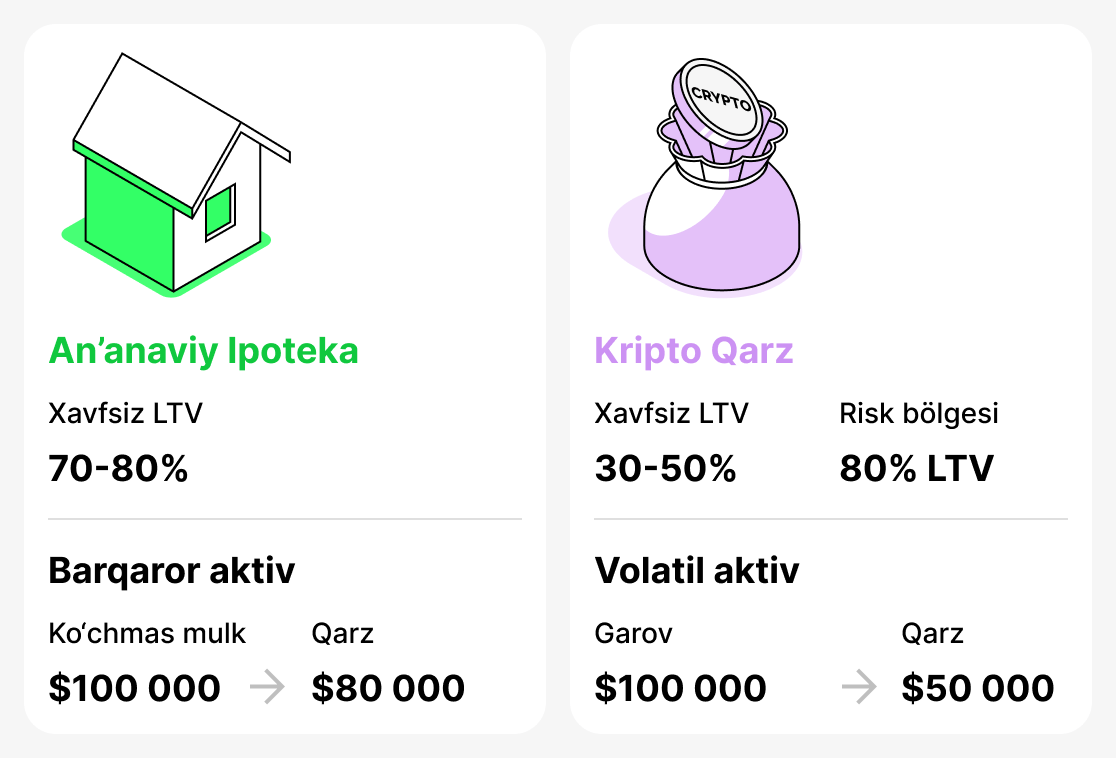

Анъанавий ва крипто кредитлар

Термин LTV (Loan-to-Value) аслида анъанавий кредитлашда пайдо бўлган ва асосан ипотека билан боғлиқ бўлган. Банклар бу кўрсаткични хавфни баҳолаш учун қўллайдилар: кредитнинг квартира ёки уй қийматига нисбатан улуши қанчalik юқори бўлса, қарз олувчининг тўламамаслик эҳтимоли ҳам шунчалик катта бўлади. Анъанавий кредитлашда, мулк қийматининг 70–80% ни ташкил этувчи ипотека мукаммал мос деб ҳисобланади. Масалан, агар квартира қиймати $100,000 бўлса, $80,000 миқдоридаги ипотека (LTV 80%) банкда ҳеч қандай хавотир уйғотмайди, чунки кўчмас мулк бозори нисбатан барқарор ва кафолат берувчининг баҳоси камдан-камгина кескин ўзгаради.

Криптовалюта оламида вазият бошқача. Рақамли активлар нархлари жуда ўзгарувчан: улар фақат бир неча кун ичида 20-30% га тушиб кетиши мумкин. Шу сабабли, анъанавий молияда нормал деб ҳисобланадиган LTV (масалан, 80%) крипто қарзлашда аллақачон хавф зонасида ҳисобланади. Криптовалюталар учун хавфсиз LTV деб 30-50% қаралади, чунки бундай қарз олувчи кафолатнинг кескин қийматини пасайиши ҳолатида яхши "тахрир ёстиғини" сақлаб қолади.

Шундай қилиб, LTV анъанавий (банк) ва криптовалюта кредитларида ҳам қўлланилади. Бироқ, "хавфсиз" қийматлар катта фарқ қилади. Банк учун 80% одатий ҳисобланади, лекин крипто платформа учун бу ташвиш уйғотадиган даража.

LTV ни бошқариш учун амалиётдаги стратегиялар

Крипто қарз беришни хавфсиз восита бўлиб қолиши учун, LTVни кузатиб бориш ва уни бошқаришни билш муҳимдир. Бу мезонни инобатга олмаслик кафолат қилинган мулкни сотиш ва активларни йўқотишга олиб келиши мумкин. Қуйида қарз олувчига ўз қарзини масъулиятли бошқаришда ёрдам берадиган асосий стратегиялар келтирилган ва улар ўз кафолатининг хавфсизлиги ҳақида ғамхўрликни олдини олишга кўмаклашади.

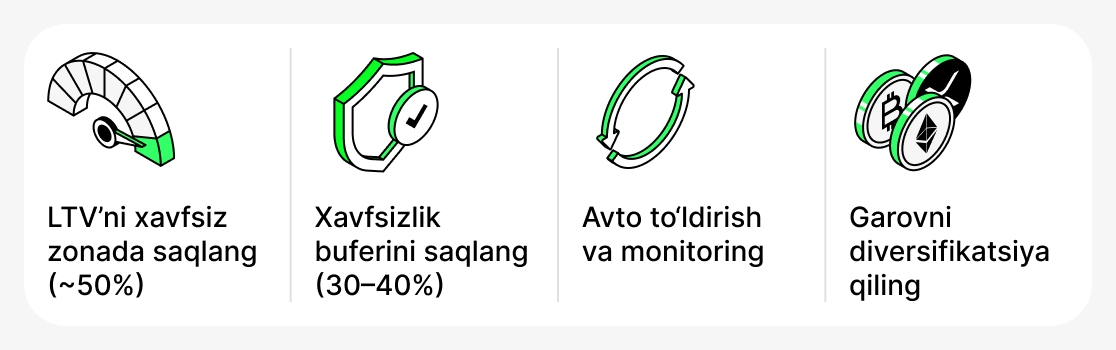

Ўзингизнинг LTV ни хавфсиз ҳудудда сақланг

LTVни 50% даражасида ушлаб туриш энг маъқул. Мана шу даражада, агар кафолат нархи кескин тушиб кетса ҳам, сизда катта хавфсизлик буфери бўлади. Эслатма: LTV қа қадар паст бўлса, маржа қўнғироғи олиш ёки ликвидация қилиниши эҳтимоли ҳам шунча кам бўлади.

Ҳар доим «бехатлик буфери» га эга бўлинг

Кредит очганда, платформанинг максимал LTV миқдорида олишдан огоҳ бўлинг. Қўшимча маблағни яққол сақлаб қолиш яхшироқдир. Масалан, сиз кафолат қийматининг 30-40% миқдорини олдингиз. Агар кафолатингиз қийматини йўқотса, ҳамишам мавжуд маблағни кафолатингизни ошириш ёки кредитингиз бир қисмини ёпиш учун ишлатишингиз мумкин.

Қўшимча воситалардан фойдаланинг

Кўплаб платформалар (айниқса CeFi) автоматик топ-ап функциясини ёқишни таклиф қилади – танглик LTV даражаларига яқинлашганида кафолатларни автоматик тўлдириш. Шунингдек, нархни кузатувчи ва маблағларни ўз вақтида қўшишга ёрдам берувчи турли учинчи томон ботларини ҳам ишлатишингиз мумкин.

Қарзга бўлинган гаров

Сиз кафиллик сифатида битта активдан фойдаланишингиз шарт эмас. Масалан, кафилликнинг бир қисми BTC да, бошқа қисми эса стейблкоинларда сақланиши мумкин. Бу кафилликнинг умумий ўзгарувчанлигини камайтиради ва сизнинг позициянгизни барқарор қилади. Агар BTC қиймати тушса, стейблкоинлар ўз қийматини сақлаб қолади, бу эса қарзингиз бўйича умумий LTVнинг ошишини камайтиради. Бироқ, ушбу функциянинг барча платформаларда мавжуд эмаслигини ёдда тутиш муҳим.

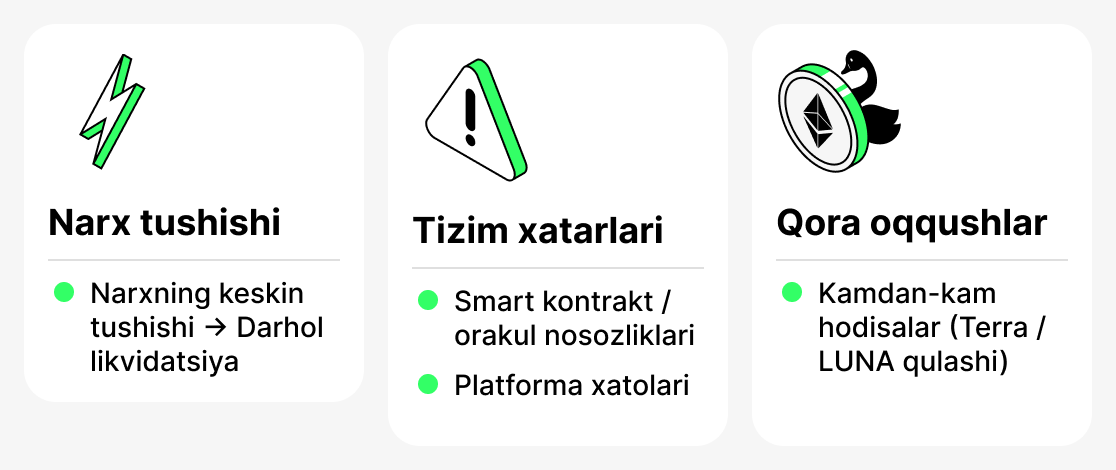

Крипто кредит бериш хатарлари

Фойдаларига қарамай, крипто кредитлаш бир қатор хавф-хатарларни ўз ичига олади, уларни қарз олувчилар ҳисобга олиши керак. Бу ҳавфлардан баъзилари криптовалюта бозорининг ўзгача хусусиятларига боғлиқ бўлса, бошқалари блокчейн технологияси ёки платформа ўзидан келиб чиқади.

Флеш крах (зудлик билан нарх тушиши)

Криптовалюта бозори юқори ўзгарувчанлиги билан машҳур. Баъзида тез муддатли нарх пасайишлари юз беради — шунингдек, флеш крашлар деб аталади. Нарҳ тезда оддий ҳолатга қайтган бўлса ҳам, баъзи платформа автомат механизмлари залогни соналар ичида ликвидлаштириши мумкин. Сиз бу борада энг кўп юқори LTV билан ва фақат минимал хавфсизлик мажмуаси бор қарз оласангиз дуч келасиз.

Систематик хавфлар

DeFi платформалари тўлиқ ўзларининг смарт контрактлари ва орaклларига — жорий актив нархларини таъминловчи ихтисослашган хизматларга боғлиқ. Коддаги хатоликлар, ҳакерлик ҳужумлари ёки орaклнинг ишдаги муаммолари нотўғри LTV ҳисоб-китобларига ва эртароқ ликвидацияларга олиб келиши мумкин. CeFi платформаларида ҳам тизимли муаммолар кузатилиши мумкин: музлаган интерфейслар, чиқариш муаммолари ёки буюртмаларни қайта ишлашда техник хатолар.

«Қора Қушлар»

Бу жуда нодир ва эҳтимолсиз воқеалар бўлиб, улар бозорни тўлиқ қайта шакллантиради. Ўчоқ мисол сифатида 2022 йилдаги Terra/LUNA экотизимининг ҳамдаҳол бўлиши келтирилади. Кўплаб қарз олганлар UST ва LUNAни кепиллик сифатида ушлаган эди, чунки тармоқ токенларини таққосан барқарор активлар деб ҳисоблаганлар. Экотизим ёғиничқа тушганда, активларнинг қиймати деярли нолга тушиб кетди ва кепиллик тўлиқ йўқотилди. Ҳатто паст LTV ҳам қарз олганларни сақлаб қолмади — барча соҳада ликвидациялар юз берди.

Шундай қилиб, крипто кредитлар фақат LTV каби асосий тушунчаларни тушунишни эмас, балки кам учрайдиган, лекин эҳтимолий жиддий ҳолатларга тайёр туришни талаб қилади. Кредитларингизни оқилона бошқаринг ва бозор шароитларини доимий кузатиб боринг. Бу тўлиқ ҳимояни кафолатламайди, аммо салбий ҳолатга дуч келиш эҳтимолини сезиларли даражада камайтиради.

Хулоса

LTV крипто кредитлашдаги асосий кўрсаткичдир. У қанча қарз олишингизни аниқлайди, қарзингизнинг қанчалик хавфсиз эканлигини кўрсатади ва хавфсизлик кафолатининг бозордаги мавқеининг ўзгаришини намоён этади.

Криптовалюта билан кафолатланган кредитларни оқилона фойдаланиш учун, ҳар доим кредитнинг жорий LTV кўрсаткичини кузатиб боринг, хавфсизлик жудамини сақланг ва танланган платформа hamда активнинг хусусиятларини кўриб чиқинг.