Il prestito in criptovalute è diventato uno degli strumenti chiave nel mercato degli asset digitali odierno. Permette di ottenere liquidità qui e ora senza vendere criptovalute. Al centro di questo meccanismo c'è il LTV (rapporto prestito/valore) — determina quanto puoi ricevere a fronte del collaterale e quanto è sicuro il tuo prestito.

Guarda il nostro video dettagliato su cos'è il LTV e come funziona:

Vediamo cos'è l'LTV, come si calcola, i rischi associati e come gestirlo correttamente.

Definizione e calcolo di LTV

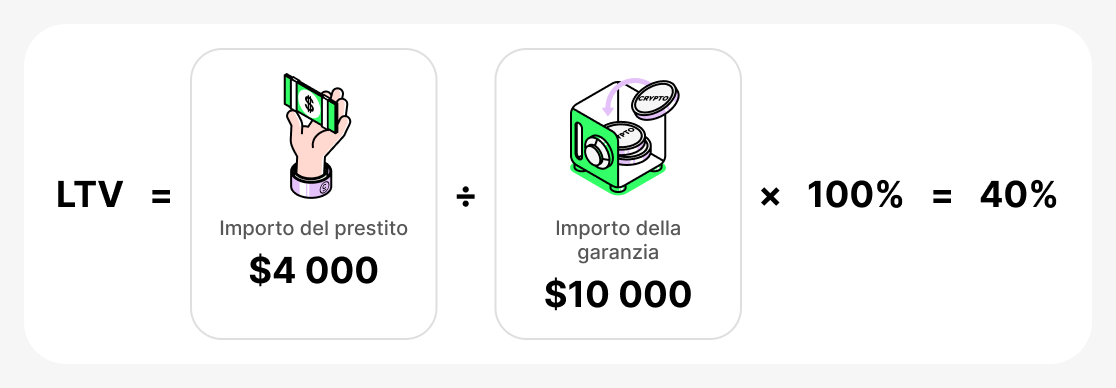

LTV (Loan-to-Value) - è un indicatore che mostra quale quota del valore del tuo collaterale rappresenta il prestito. È sempre espresso come percentuale e viene calcolato con la seguente formula:

In altre parole, l'importo del prestito viene diviso per il valore della criptovaluta data in garanzia e moltiplicato per 100.

Ad esempio, se depositi $10,000 in BTC come garanzia e prendi in prestito $4,000 in USDT, il tuo LTV sarà:

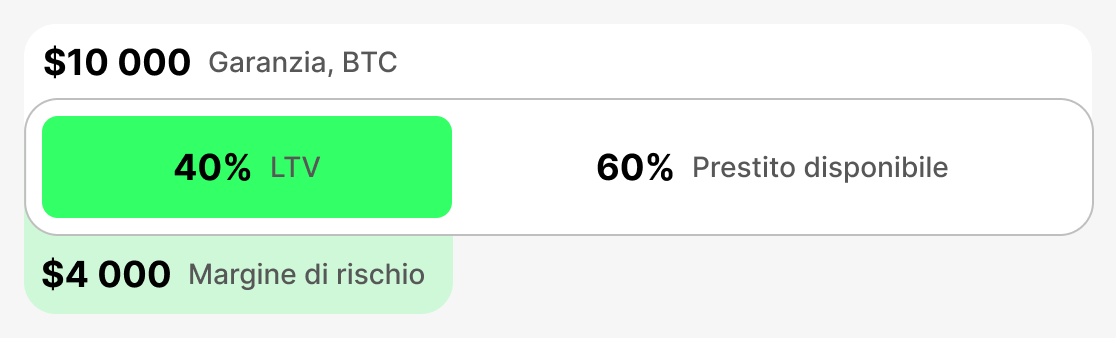

Cosa significa questo in pratica:

- Con un LTV basso (ad esempio, 20–40%) hai un margine di sicurezza. Anche se il prezzo di BTC dovesse diminuire leggermente, la piattaforma non richiederà il rimborso anticipato del prestito. Questa è una garanzia di sicurezza.

- Con un LTV elevato (ad esempio, 70–80%) ricevi più fondi inizialmente, ma qualsiasi calo significativo del prezzo del collaterale può portare a un "valore del collaterale criticamente basso". In tal caso la piattaforma potrebbe chiederti di aggiungere altri fondi al collaterale o di rimborsare parzialmente il debito. Se non lo fai, c'è il rischio di liquidazione del collaterale: la piattaforma potrebbe vendere la criptovaluta che hai impegnato per coprire il debito.

Quindi, il LTV è un indicatore che aiuta a valutare e controllare il rapporto tra il valore del collaterale e l'importo del prestito. Più alto è il LTV iniziale, maggiori sono i fondi ottenibili con un prestito, ma anche il rischio di perdere il collaterale aumenta se il prezzo dell'attivo dato in garanzia dovesse diminuire bruscamente.

Principali metriche LTV

LTV iniziale

Questa metrica viene registrata al momento dell'erogazione del prestito. Determina la percentuale massima del valore del collaterale che può essere presa in prestito. Ogni piattaforma stabilisce i propri limiti di LTV iniziale: sono tipicamente più alti per le stablecoin e più bassi per gli asset volatili. LTV iniziale definisce il "tetto" della tua liquidità e funge da punto di riferimento per l'intero prestito. Più bassa è questa cifra all'inizio, maggiore sarà il margine di sicurezza in caso di un brusco calo del valore del collaterale.

- Esempio: Hai impegnato $10,000 in BTC come garanzia. La piattaforma imposta un LTV iniziale del 60%, il che significa che non puoi prendere in prestito più del 60% del valore della garanzia. Pertanto, puoi prendere in prestito al massimo $6,000.

- Cosa sta succedendo: Se hai bisogno di più fondi, dovrai fornire più garanzie o trovare una piattaforma con un LTV iniziale più alto.

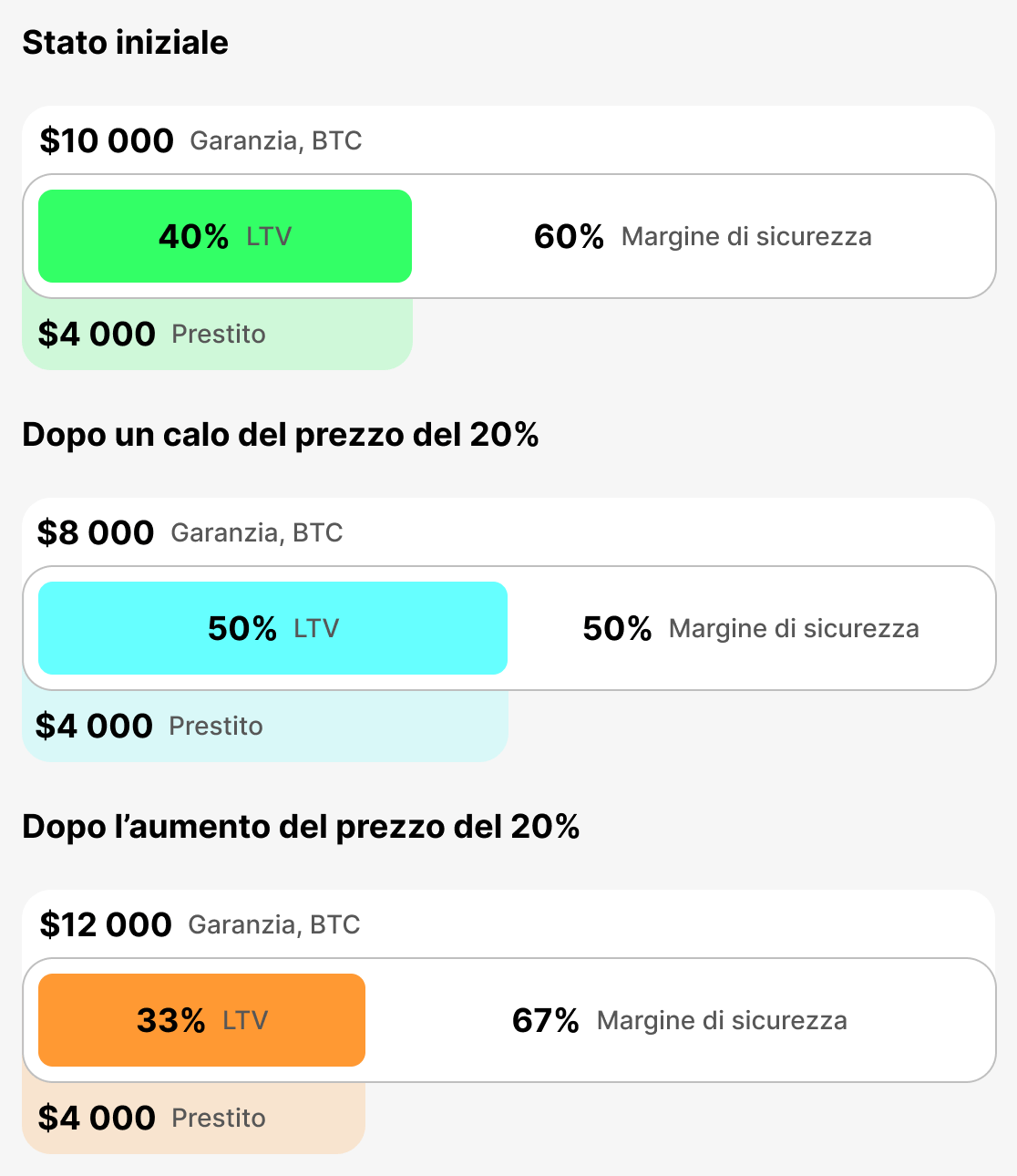

LTV attuale

Questa metrica riflette il rapporto in tempo reale tra l'importo del prestito e il valore del collaterale "qui e ora". Si modifica costantemente in base al prezzo della criptovaluta. L'LTV corrente mostra la tua posizione in questo momento. Se il valore del collaterale diminuisce, l'LTV corrente aumenta e ti avvicini alla zona di rischio.

- Esempio: Hai preso in prestito $4,000 garantiti da $10,000 in BTC come collaterale. Al momento del prestito il tuo LTV iniziale era uguale al LTV attuale = 40%. Se il prezzo di BTC scende del 20%, il valore del collaterale sarà $8,000 e il LTV attuale salirà al 50%.

- Cosa sta succedendo: più alto è il LTV corrente, più sei vicino a una margin call (un avviso) o alla liquidazione.

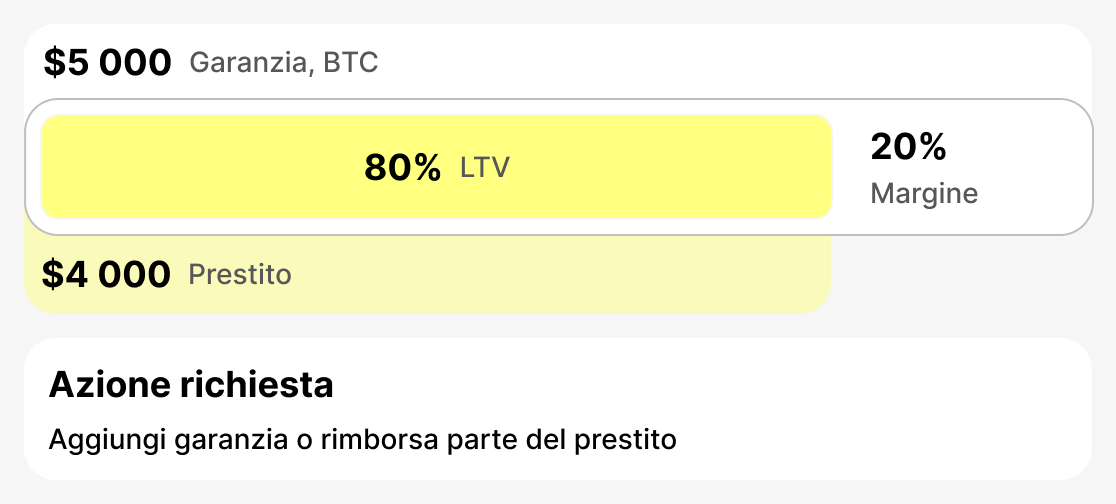

LTV di Margin Call (LTV al quale viene emesso un avviso)

Questo è il livello al quale la piattaforma avvisa il mutuatario di un aumento del rischio di liquidazione. Di solito è impostato al 75–80%. A questo punto devi intervenire: aggiungere garanzie o rimborsare parzialmente il prestito. Se lo fai, la situazione si stabilizzerà.

- Esempio: Hai preso in prestito $4,000. Se il valore del tuo collaterale scende improvvisamente a $5,000, il tuo LTV attuale sarà dell'80%. Verrà attivata una margin call - riceverai un avviso.

- Cosa sta succedendo: La piattaforma invia una notifica che ti chiede di aumentare la tua garanzia o di chiudere una parte del prestito. Se ignori la notifica e la tua garanzia continua a perdere valore, il passo successivo sarà la liquidazione.

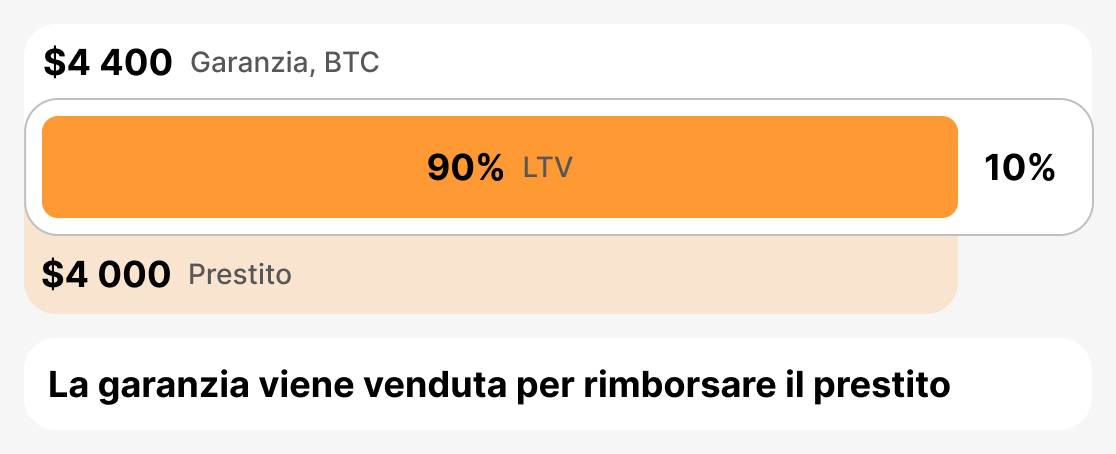

LTV di liquidazione (LTV di vendita del collaterale)

Questa è la soglia critica alla quale la piattaforma è costretta a vendere il tuo collaterale per evitare perdite. LTV di liquidazione è solitamente compreso tra l'85% e il 90%. Non appena l'LTV attuale raggiunge questo livello, la piattaforma vende parte o tutto il collaterale per coprire il debito.

- Esempio: Hai preso in prestito $4,000. Il valore della tua garanzia ha cominciato a calare drasticamente. Avevi già ricevuto un avviso, ma non hai preso alcuna misura. Di conseguenza, la tua garanzia è scesa a $4,444, e l'attuale LTV è ora del 90%. Il prestatore è costretto a liquidare la garanzia.

- Cosa succede: il mutuatario perde la garanzia (o parte di essa), e il debito viene estinto dalla piattaforma tramite la vendita della garanzia.

In sintesi

LTV è il principale indicatore dello stato di un prestito crypto. LTV iniziale definisce i parametri iniziali del prestito, LTV attuale ne mostra lo stato in tempo reale, LTV di margin call (LTV a cui viene emesso un avviso) segnala il rischio e la necessità di intervenire, e LTV di liquidazione determina il punto in cui il collaterale verrà venduto. Comprendere queste soglie aiuta il mutuatario a gestire i rischi, rispondere prontamente alle variazioni di mercato e proteggere i propri asset.

Prestiti tradizionali e in criptovalute

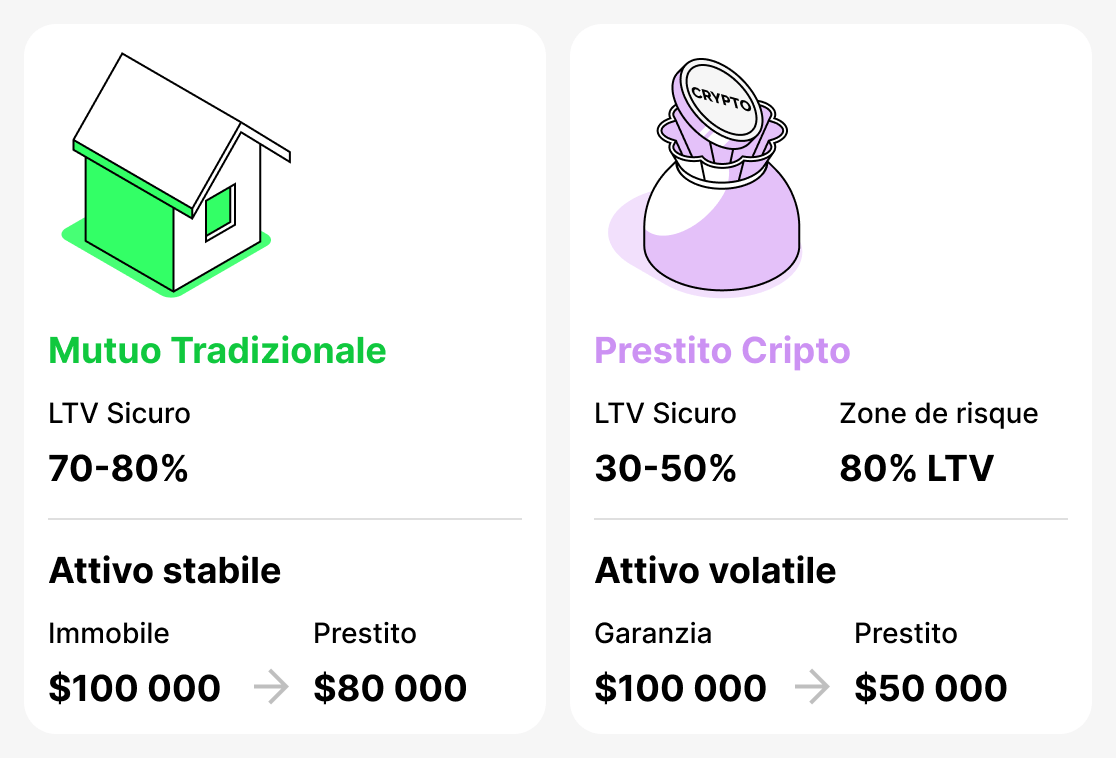

Il concetto di LTV (Loan-to-Value) è nato originariamente nel credito tradizionale ed era principalmente associato ai mutui. Le banche utilizzano questa metrica per valutare il rischio: maggiore è la quota del prestito rispetto al valore dell'appartamento o della casa, maggiore è la probabilità che il mutuatario non adempia. Nel credito convenzionale, un mutuo che copre il 70–80% del valore della proprietà è considerato perfettamente normale. Ad esempio, se un appartamento vale $100,000, un mutuo di $80,000 (LTV 80%) non susciterà preoccupazioni per la banca, poiché il mercato immobiliare è abbastanza stabile e il prezzo della garanzia raramente cambia bruscamente.

Nel mondo delle criptovalute la situazione è diversa. I prezzi degli asset digitali sono altamente volatili: possono scendere del 20-30% in pochi giorni. Perciò, un LTV che sarebbe considerato normale nella finanza tradizionale (ad esempio l'80%) è già nella zona di pericolo nel prestito in criptovalute. Per le criptovalute, un LTV considerato sicuro è del 30-50%, perché contraendo un prestito di questo tipo il mutuatario mantiene un buon "margine di sicurezza" in caso di forte svalutazione del collaterale.

Pertanto, LTV viene utilizzato sia nei prestiti tradizionali (bancari) sia in quelli in criptovalute. Tuttavia, i valori "sicuri" differiscono notevolmente. Per una banca, l'80% è normale, ma per una piattaforma crypto è un livello che suscita preoccupazione.

Strategie pratiche per gestire LTV

Perché il prestito in criptovalute resti uno strumento sicuro, è importante monitorare il LTV e sapere come gestirlo. Ignorare questa metrica può portare alla liquidazione delle garanzie e alla perdita degli asset. Di seguito sono riportate le principali strategie per aiutare il mutuatario a gestire responsabilmente il proprio prestito e a non doversi preoccupare della sicurezza delle garanzie.

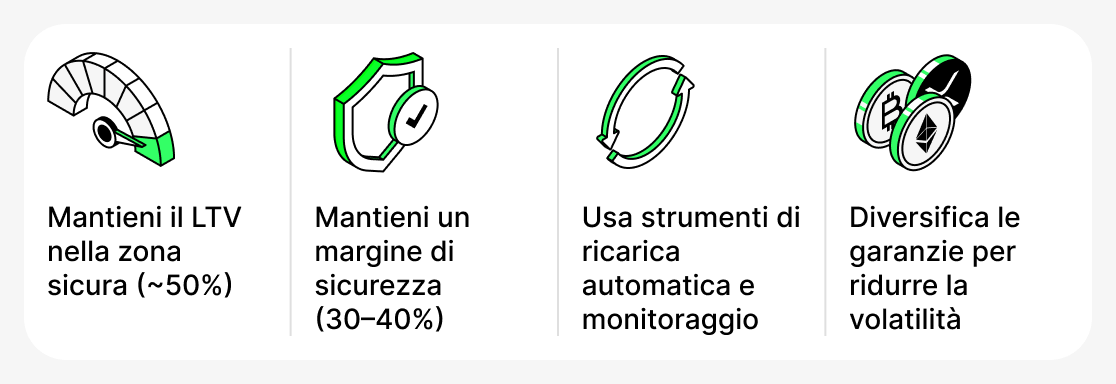

Mantieni il tuo LTV nella zona di sicurezza

È ottimale mantenere l'LTV al 50%. A questo livello, anche se il prezzo del collaterale dovesse crollare drasticamente, avrai un consistente margine di sicurezza. Ricorda: più basso è l'LTV, minore è la probabilità di ricevere una margin call o di essere liquidato.

Tieni sempre un «cuscinetto di sicurezza»

Quando apri un prestito, non sfruttare l'LTV massimo consentito dalla piattaforma. È meglio mantenere fondi extra disponibili. Ad esempio, puoi prendere in prestito il 30-40% del valore del collaterale. Puoi sempre usare i fondi disponibili per aumentare il collaterale o rimborsare parte del prestito se il valore del collaterale diminuisce.

Usa strumenti aggiuntivi

Molte piattaforme (soprattutto CeFi) offrono la possibilità di attivare una funzione di ricarica automatica - il reintegro automatico del collaterale quando si avvicinano a livelli critici di LTV. Puoi anche utilizzare vari bot di terze parti che monitorano il prezzo e ti aiutano ad aggiungere fondi in tempo.

Dividi garanzia

Non è necessario utilizzare un unico asset come collaterale. Ad esempio, una parte del collaterale può essere detenuta in BTC e un'altra parte in stablecoin. Questo riduce la volatilità complessiva del collaterale e rende la tua posizione più resiliente. Se il prezzo di BTC scende, le stablecoin manterranno comunque il loro valore, il che ridurrà l'aumento del LTV complessivo del tuo prestito. Tuttavia, è importante notare che questa funzionalità non è disponibile su tutte le piattaforme.

Rischi del prestito in criptovalute

Nonostante i suoi vantaggi, il prestito in criptovalute comporta una serie di rischi che i mutuatari devono considerare. Alcuni di questi sono legati alle caratteristiche specifiche del mercato delle criptovalute, mentre altri derivano dalla tecnologia blockchain o dalla piattaforma stessa.

Crollo lampo (crolli di prezzo istantanei)

Il mercato delle criptovalute è noto per la sua elevata volatilità. A volte si verificano brusche cadute di prezzo a breve termine — i cosiddetti flash crash. Anche se il prezzo torna rapidamente alla normalità, i meccanismi automatici di alcune piattaforme possono liquidare le garanzie in pochi secondi. È più probabile che questo accada se richiedi un prestito con un LTV elevato e disponi solo di un margine di sicurezza minimo.

Rischi sistemici

Le piattaforme DeFi dipendono interamente dal funzionamento dei loro smart contract e degli oracoli — servizi specializzati che forniscono i prezzi correnti degli asset. Bug nel codice, attacchi informatici o malfunzionamenti degli oracoli possono portare a calcoli LTV errati e a liquidazioni premature. Anche le piattaforme CeFi possono subire guasti sistemici: interfacce bloccate, problemi con i prelievi o errori tecnici nell'elaborazione degli ordini.

«Cigni Neri»

Si tratta di eventi estremamente rari e improbabili che rimodellano completamente il mercato. Un esempio eclatante è il crollo dell'ecosistema Terra/LUNA nel 2022. Molti debitori avevano UST e LUNA come garanzia, considerando i token della rete asset relativamente stabili. Quando l'ecosistema è crollato, il valore degli asset è precipitato quasi a zero e le garanzie sono state completamente azzerate. Anche un rapporto LTV basso non ha salvato i debitori — si sono verificate liquidazioni su larga scala.

Pertanto, i prestiti in criptovalute richiedono che i mutuatari non solo comprendano concetti di base come il LTV, ma siano anche preparati ad affrontare eventi rari ma potenzialmente gravi che potrebbero verificarsi di tanto in tanto. Gestisci i tuoi prestiti con prudenza e tieni costantemente d'occhio le condizioni di mercato. Questo non garantirà una protezione completa, ma ridurrà significativamente la probabilità di imbattersi in un evento avverso.

Conclusione

LTV è una metrica chiave nel prestito in criptovalute. Determina quanto puoi prendere in prestito, indica quanto è sicuro il tuo prestito e come cambia la posizione del tuo collaterale sul mercato.

Per utilizzare saggiamente un prestito garantito da criptovaluta, monitora sempre il LTV attuale, mantieni un margine di sicurezza e considera le specificità della piattaforma e dell'asset scelti.