Los préstamos con criptomonedas se han convertido hoy en uno de los instrumentos clave en el mercado de activos digitales. Te permiten obtener liquidez aquí y ahora sin vender criptomonedas. En el núcleo de este mecanismo está el índice LTV (relación préstamo-valor): determina cuánto puedes recibir a cambio de tu garantía y qué tan seguro es tu préstamo.

Vea nuestro video detallado sobre qué es el LTV y cómo funciona:

Examinemos qué es el LTV, cómo se calcula, los riesgos asociados y cómo gestionarlo correctamente.

Definición y cálculo del LTV

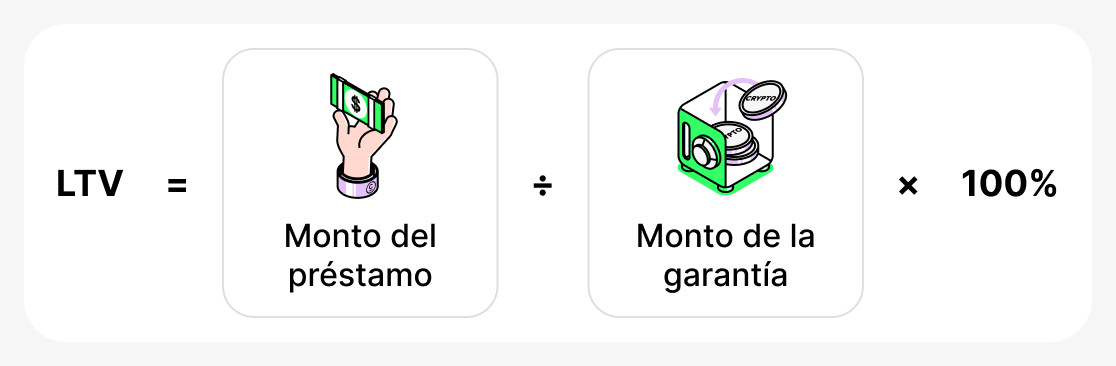

LTV (Loan-to-Value) - es un indicador que muestra qué proporción del valor de tu garantía representa el préstamo. Siempre se expresa como un porcentaje y se calcula mediante la fórmula:

En otras palabras, el monto del préstamo se divide entre el valor de la criptomoneda en garantía y se multiplica por 100.

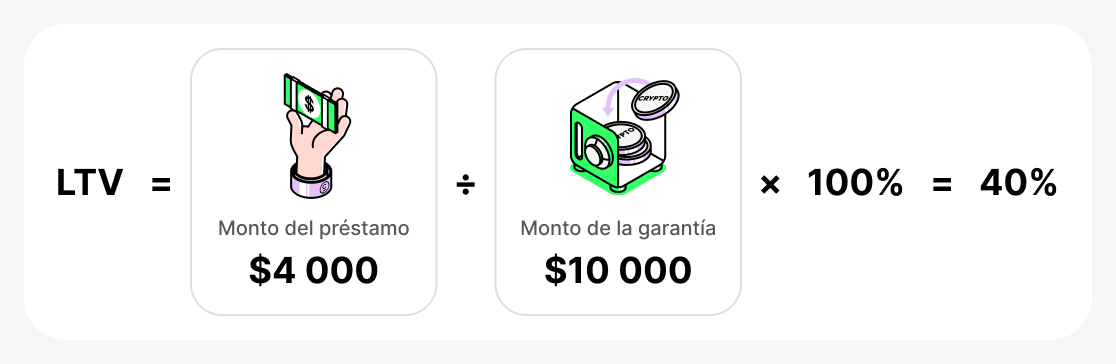

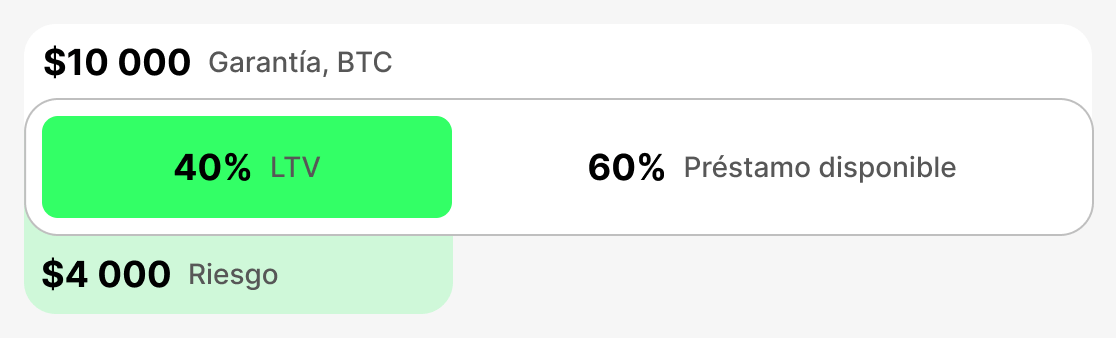

Por ejemplo, si depositas $10,000 en BTC como garantía y pides prestado $4,000 en USDT, tu LTV será:

¿Qué significa esto en la práctica:

- Con un LTV bajo (por ejemplo, 20–40%) tiene un colchón de seguridad. Incluso si el precio de BTC cae ligeramente, la plataforma no exigirá el reembolso anticipado del préstamo. Esto es una garantía de seguridad.

- Con un LTV alto (por ejemplo, 70–80%) recibes más fondos por adelantado, pero cualquier caída significativa en el precio de la garantía puede llevar a un "valor de la garantía críticamente bajo". En ese caso la plataforma puede pedirte que añadas más fondos a la garantía o que pagues parcialmente la deuda. Si no lo haces, existe el riesgo de liquidación de la garantía: la plataforma puede vender la criptomoneda que ofreciste como garantía para cubrir la deuda.

Así, el LTV es un indicador que ayuda a evaluar y controlar la proporción entre el valor de la garantía y el monto del préstamo. Cuanto mayor sea el LTV inicial, más dinero se puede obtener al solicitar un préstamo, pero mayor será el riesgo de perder la garantía si el precio del activo en garantía cae bruscamente.

Métricas clave de LTV

LTV inicial

Esta métrica se registra en el momento en que se otorga el préstamo. Determina el porcentaje máximo del valor de la garantía que se puede pedir prestado. Cada plataforma establece sus propios límites de LTV inicial: por lo general son más altos para las monedas estables y más bajos para los activos volátiles. El LTV inicial define el "techo" de tu liquidez y sirve como punto de referencia para todo el préstamo. Cuanto más baja sea esta cifra al inicio, mayor será el margen de seguridad en caso de una caída brusca del valor de la garantía.

- Ejemplo: Depositas $10,000 en BTC como garantía. La plataforma establece un LTV inicial del 60%, lo que significa que no puedes pedir prestado más del 60% del valor de la garantía. Por lo tanto, puedes pedir prestado como máximo $6,000.

- Qué está pasando: Si necesitas más fondos, tendrás que proporcionar más garantía o encontrar una plataforma con un LTV inicial más alto.

LTV actual

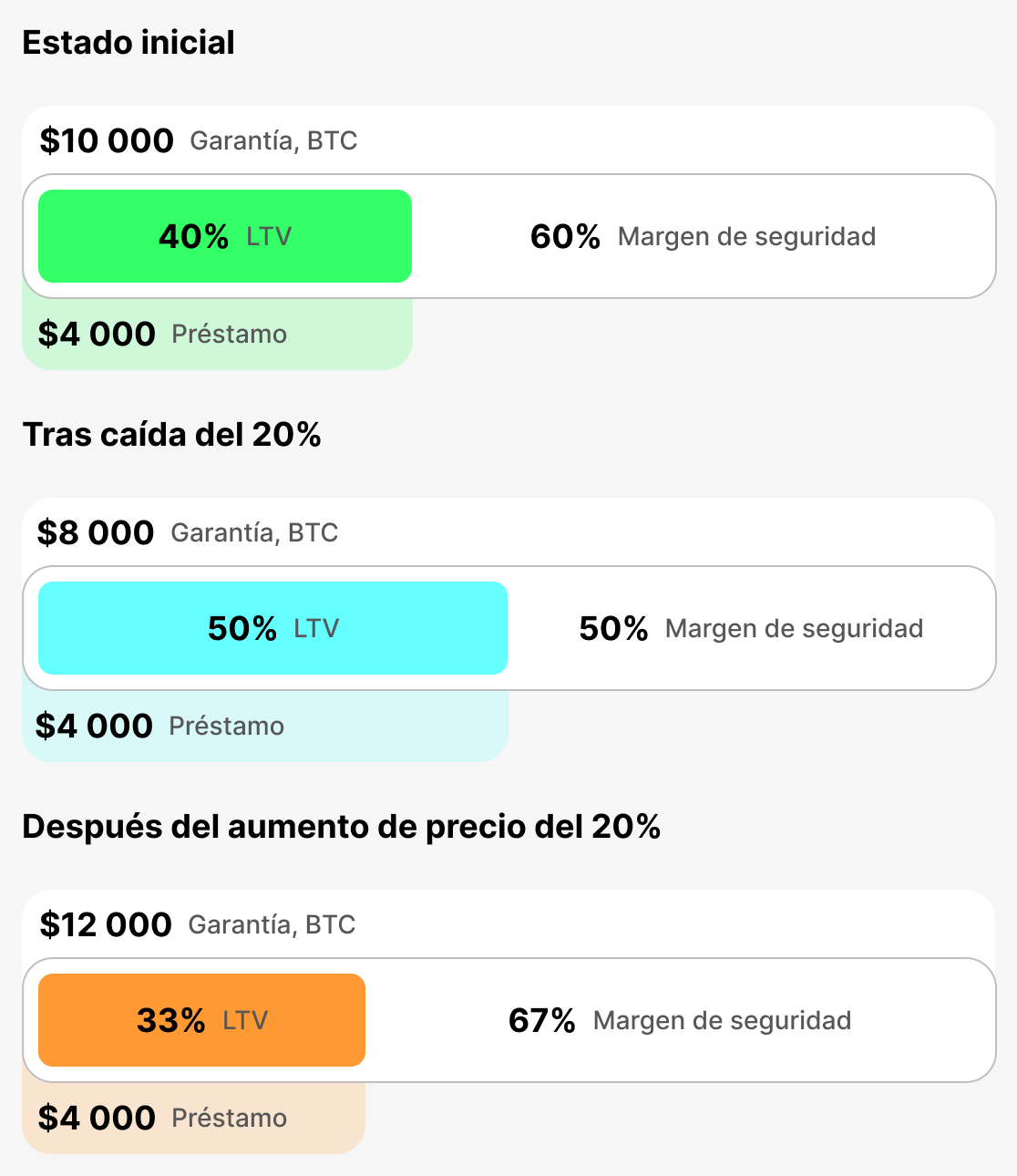

Esta métrica refleja la relación en tiempo real entre el monto del préstamo y el valor de la garantía "aquí y ahora". Cambia constantemente con el precio de la criptomoneda. El LTV actual muestra tu posición en ese momento. Si el valor de la garantía cae, el LTV actual sube y te acercas a la zona de peligro.

- Ejemplo: Tomaste prestados $4,000 respaldados por $10,000 en BTC como garantía. Al momento del préstamo, tu LTV inicial equivalía al LTV actual = 40%. Si el precio de BTC cae un 20%, el valor de la garantía será de $8,000 y el LTV actual aumentará a 50%.

- Qué está pasando: Mientras mayor sea el LTV actual, más cerca estarás de un aviso de margen (una advertencia) o de la liquidación.

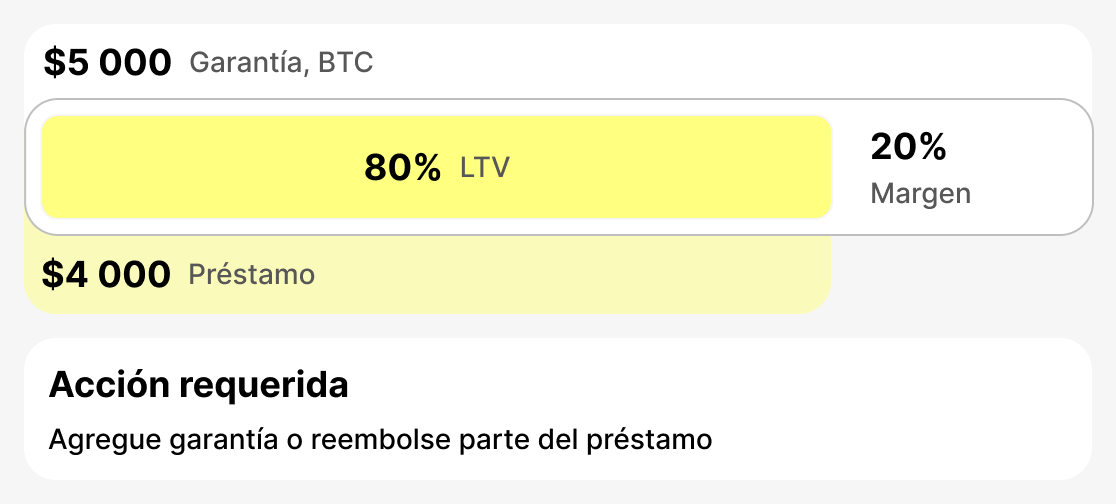

LTV de llamada de margen (LTV en el que se emite una advertencia)

Este es el nivel en el que la plataforma advierte al prestatario de un mayor riesgo de liquidación. Suele establecerse en 75–80%. En esta etapa debes tomar medidas: añadir colateral o pagar parcialmente el préstamo. Si lo haces, la situación se estabilizará.

- Ejemplo: Solicitaste un préstamo de $4,000. Si el valor de tu garantía cae repentinamente a $5,000, tu LTV actual será del 80%. Se activará una llamada de margen - recibirás una advertencia.

- Qué está pasando: La plataforma envía una notificación para informarte de que debes aumentar tu colateral o cerrar parte del préstamo. Si ignoras la notificación y tu colateral continúa perdiendo valor, el siguiente paso será la liquidación.

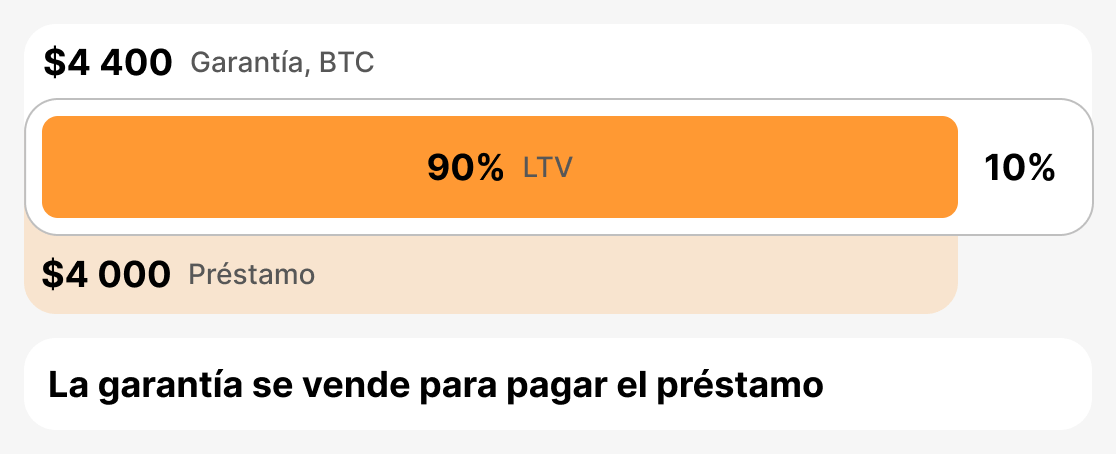

LTV de liquidación (LTV por venta de colateral)

Este es el umbral crítico en el que la plataforma se ve obligada a vender tu garantía para evitar pérdidas. El LTV de liquidación suele estar en el rango de 85-90%. Tan pronto como el LTV actual alcance este nivel, la plataforma vende parte o la totalidad de la garantía para cubrir la deuda.

- Ejemplo: Tomaste prestado $4,000. Tu colateral comenzó a caer bruscamente en valor. Ya habías recibido una advertencia pero no tomaste ninguna medida. Como resultado, tu colateral cayó a $4,444, y el LTV actual es ahora del 90%. El prestamista se ve obligado a liquidar el colateral.

- Qué sucede: el prestatario pierde la garantía (o parte de ella), y la deuda se liquida cuando la plataforma vende la garantía.

En resumen

El LTV es el indicador principal del estado de un préstamo de criptomonedas. LTV inicial establece los parámetros iniciales del préstamo, LTV actual muestra su estado en tiempo real, LTV de llamada de margen (LTV en el que se emite una advertencia) señala riesgo y la necesidad de tomar medidas, y LTV de liquidación determina el punto en el que se venderá la garantía. Entender estos umbrales ayuda al prestatario a gestionar riesgos, responder con rapidez a los cambios del mercado y proteger sus activos.

Préstamos tradicionales y cripto

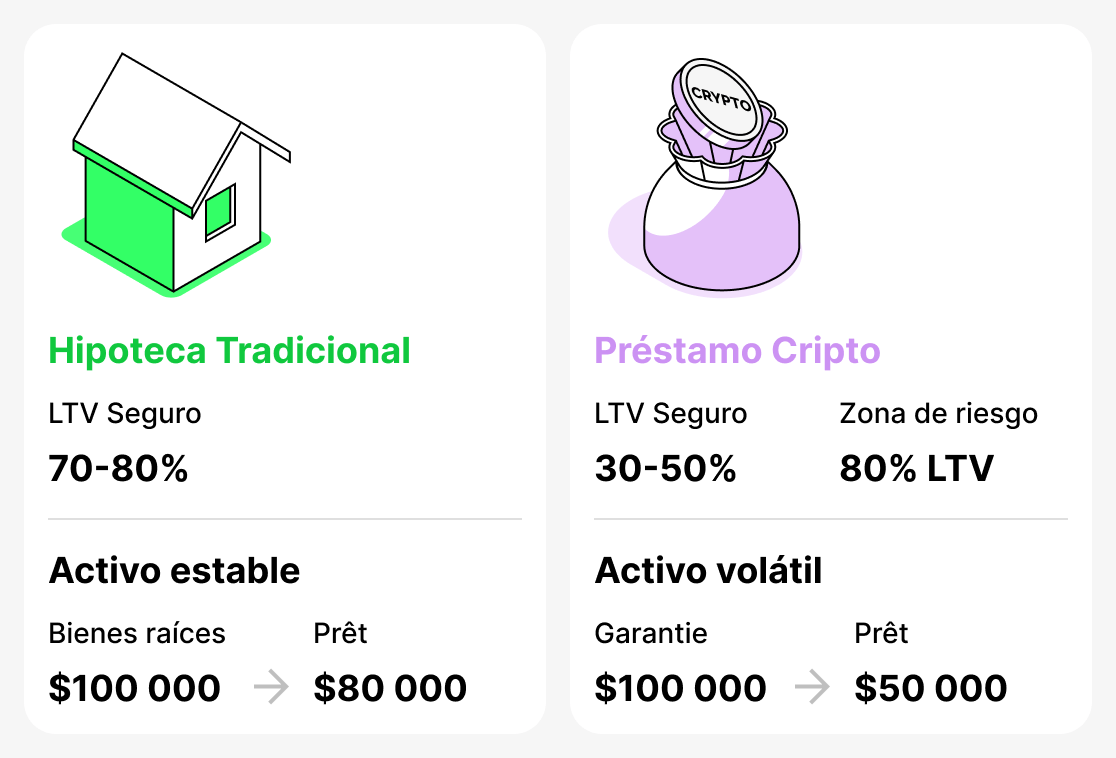

El concepto de LTV (Loan-to-Value) surgió originalmente en los préstamos tradicionales y se asociaba principalmente con las hipotecas. Los bancos usan esta métrica para evaluar el riesgo: cuanto mayor es la proporción del préstamo respecto al valor del departamento o la casa, mayor es la probabilidad de que el prestatario incurra en incumplimiento. En la financiación convencional, una hipoteca que cubre del 70–80% del valor de la propiedad se considera perfectamente normal. Por ejemplo, si un departamento vale $100,000, una hipoteca de $80,000 (LTV 80%) no generará preocupaciones en el banco, ya que el mercado inmobiliario es bastante estable y el precio de la garantía rara vez cambia de forma abrupta.

En el mundo de las criptomonedas la situación es diferente. Los precios de los activos digitales son muy volátiles: pueden caer entre 20-30% en solo unos días. Por ello, un LTV que en las finanzas tradicionales se consideraría normal (por ejemplo, 80%) ya está en la zona de riesgo en los préstamos cripto. Para las criptomonedas, se considera que un LTV seguro es del 30-50%, porque al tomar un préstamo así el prestatario mantiene un buen "colchón de seguridad" en caso de una fuerte devaluación del colateral.

Así, el LTV se usa tanto en préstamos tradicionales (bancarios) como en préstamos de criptomonedas. Sin embargo, los valores "seguros" difieren mucho. Para un banco, 80% es normal, pero para una plataforma cripto es un nivel que genera preocupación.

Estrategias prácticas para gestionar el LTV

Para que los préstamos en criptomonedas sigan siendo una herramienta segura, es importante monitorear el LTV y saber cómo gestionarlo. Ignorar esta métrica puede provocar la liquidación del colateral y la pérdida de activos. A continuación se presentan las principales estrategias para ayudar a un prestatario a gestionar su préstamo de forma responsable y evitar que se preocupe por la seguridad de su colateral.

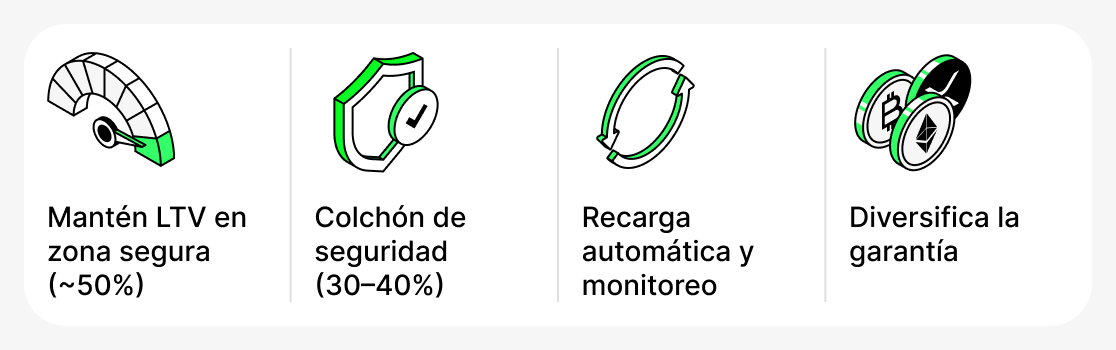

Mantén tu LTV en la zona segura

Es óptimo mantener el LTV al 50%. A este nivel, incluso si el precio del colateral cae bruscamente, tendrás un amplio margen de seguridad. Recuerda: mientras más bajo sea el LTV, menor será la probabilidad de recibir una llamada de margen o de ser liquidado.

Siempre ten un «colchón de seguridad»

Al abrir un préstamo, no lo tomes al LTV máximo permitido por la plataforma. Es mejor mantener fondos adicionales disponibles. Por ejemplo, puedes pedir prestado entre el 30-40% del valor de la garantía. Siempre puedes usar los fondos disponibles para aumentar tu garantía o para pagar parte del préstamo si su valor disminuye.

Usar herramientas adicionales

Muchas plataformas (especialmente CeFi) ofrecen la opción de habilitar una función de recarga automática - reposición automática de la garantía cuando el LTV se acerca a niveles críticos. También puedes usar diversos bots de terceros que monitorean el precio y te ayudan a agregar fondos a tiempo.

Dividir colateral

No tienes que usar un solo activo como garantía. Por ejemplo, una parte de la garantía puede mantenerse en BTC y otra parte en stablecoins. Esto reduce la volatilidad general de la garantía y hace que tu posición sea más resistente. Si el precio de BTC cae, las stablecoins seguirán conservando su valor, lo que reducirá el aumento del LTV general de tu préstamo. Sin embargo, es importante señalar que esta función no está disponible en todas las plataformas.

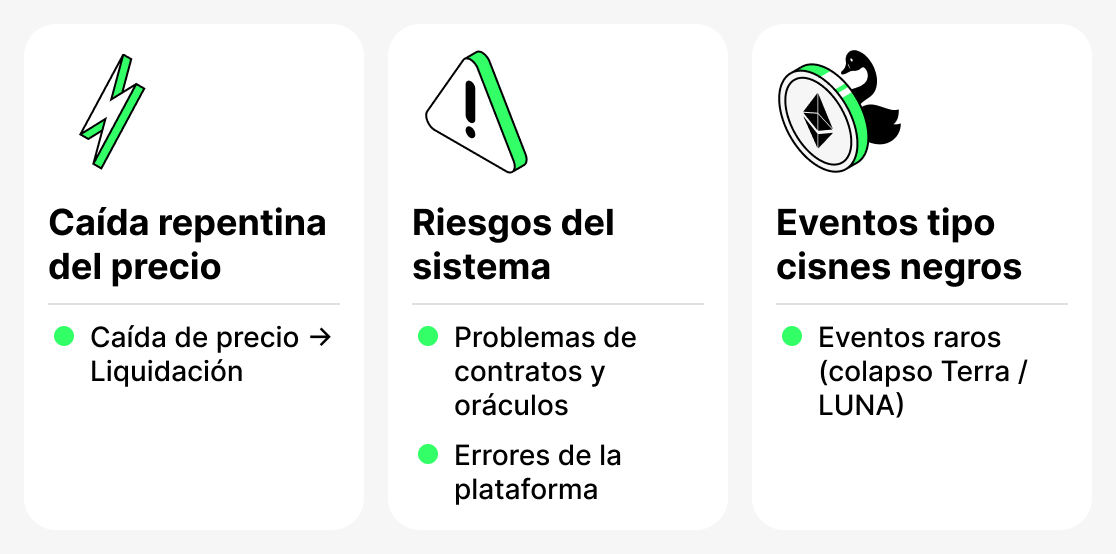

Riesgos de préstamos con criptomonedas

A pesar de sus ventajas, el préstamo de criptomonedas conlleva una serie de riesgos que los prestatarios deben considerar. Algunos de estos están relacionados con las particularidades del mercado de criptomonedas, mientras que otros se derivan de la tecnología blockchain o de la propia plataforma.

Caída relámpago (caídas instantáneas de precio)

El mercado de criptomonedas es conocido por su alta volatilidad. A veces se producen caídas bruscas de precio a corto plazo — los llamados "flash crashes" —. Incluso si el precio vuelve rápidamente a la normalidad, los mecanismos automáticos de algunas plataformas pueden liquidar el colateral en cuestión de segundos. Es más probable que te enfrentes a esto si tomas un préstamo con un LTV alto y únicamente un margen de seguridad mínimo.

Riesgos sistémicos

Las plataformas DeFi dependen totalmente del funcionamiento de sus contratos inteligentes y oráculos —servicios especializados que proporcionan los precios actuales de los activos. Errores en el código, ataques o fallos en los oráculos pueden provocar cálculos incorrectos de LTV y liquidaciones prematuras. Las plataformas CeFi también pueden experimentar fallos sistémicos: interfaces congeladas, problemas en los retiros o errores técnicos al procesar órdenes.

«Cisnes negros»

Estos son eventos extremadamente raros e improbables que reconfiguran por completo el mercado. Un ejemplo llamativo es el colapso del ecosistema Terra/LUNA en 2022. Muchos prestatarios tenían UST y LUNA como colateral, considerando los tokens de la red como activos relativamente estables. Cuando el ecosistema colapsó, el valor de los activos cayó casi a cero y el colateral se perdió por completo. Ni siquiera un LTV bajo salvó a los prestatarios — las liquidaciones se produjeron de forma generalizada.

Así, los préstamos en criptomonedas requieren que los prestatarios no solo comprendan conceptos básicos como LTV, sino que también estén preparados para eventos raros pero potencialmente graves que podrían enfrentar ocasionalmente. Administra tus préstamos con prudencia y mantén una vigilancia constante sobre las condiciones del mercado. Esto no garantizará una protección completa, pero reducirá significativamente la probabilidad de enfrentar un evento adverso.

Conclusión

LTV es una métrica clave en los préstamos en criptomonedas. Determina cuánto puedes pedir prestado, muestra qué tan seguro es tu préstamo y cómo cambia la posición de tu garantía en el mercado.

Para usar préstamos garantizados con criptomonedas de manera inteligente, siempre supervisa el LTV actual del préstamo, mantén un colchón de seguridad y considera las particularidades de la plataforma y del activo elegido.