أصبح الإقراض بالعملات المشفرة أحد الأدوات الرئيسية في سوق الأصول الرقمية اليوم. يتيح لك الحصول على سيولة هنا والآن دون بيع العملات المشفرة. تكمن في جوهر هذه الآلية نسبة LTV (Loan-to-Value) — فهي تحدد مقدار ما يمكنك الحصول عليه مقابل الضمان ومدى أمان قرضك.

شاهد فيديو مفصلاً حول مفهوم قيمة عمر العميل (LTV) وكيفية عمله:

دعونا نراجع ما هو LTV، وكيف يتم حسابه، والمخاطر المرتبطة به، وكيفية إدارته بشكل صحيح.

تعريف وحساب LTV

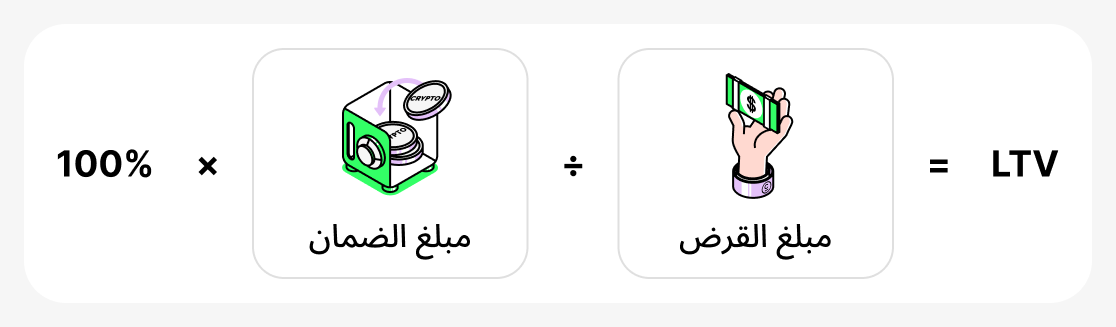

LTV (Loan-to-Value) - مؤشر يوضح أيّ حصة من قيمة الضمان الخاص بك يمثلها القرض. يُعبر عنه دائماً كنسبة مئوية ويتم حسابه بالصيغة:

بمعنى آخر، يُقسَم مبلغ القرض على قيمة العملة المشفرة المرهونة، ثم يُضرب الناتج في 100.

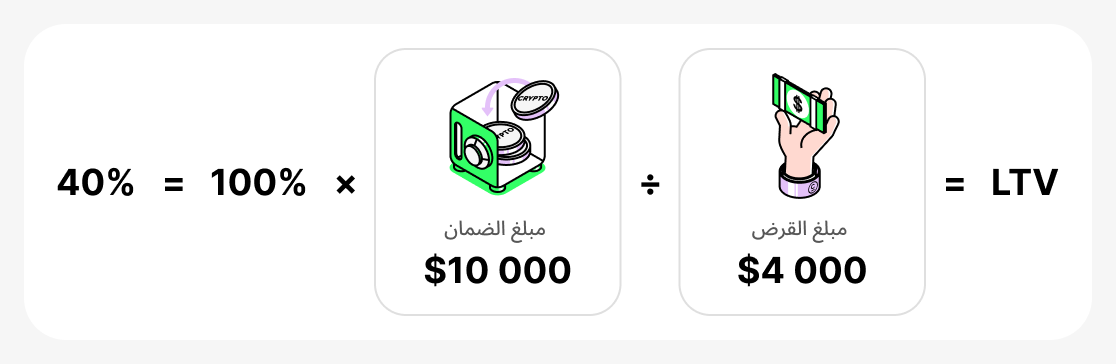

على سبيل المثال، إذا أودعت $10,000 من BTC كضمان واقترضت $4,000 من USDT, فستكون نسبة LTV الخاصة بك:

ماذا يعني هذا عمليًا:

- مع نسبة LTV منخفضة (على سبيل المثال، 20–40%) لديك هامش أمان. حتى لو انخفض سعر BTC قليلاً، فلن تطلب المنصة سداد القرض مبكرًا. هذا ضمان للأمان.

- عند نسبة LTV مرتفعة (على سبيل المثال، 70–80%) تحصل على مزيد من الأموال مقدمًا، لكن أي هبوط كبير في سعر الضمان قد يؤدي إلى "انخفاض حرج في قيمة الضمان". في هذه الحالة قد تطلب منك المنصة إضافة أموال إلى الضمان أو سداد جزء من الدين. إذا لم تفعل، فهنالك خطر تصفية الضمان: قد تقوم المنصة ببيع العملة المشفرة التي قمت برهنها لتغطية الدين.

وبالتالي، فإن LTV هو مؤشر يساعد في تقييم ومراقبة نسبة قيمة الضمان إلى مبلغ القرض. كلما كان LTV الابتدائي أعلى، زاد المبلغ الذي يمكن الحصول عليه عند الاقتراض، لكن زاد خطر فقدان الضمان إذا انخفض سعر الأصل المرهون بشكل حاد.

مقاييس LTV الرئيسية

نسبة القرض إلى القيمة الأولية

يُسجَّل هذا المؤشر عند إصدار القرض. يحدِّد الحد الأقصى للنسبة المئوية من قيمة الضمان التي يمكن الاقتراض بها. تضع كل منصة حدود LTV الأولية الخاصة بها: عادةً ما تكون أعلى للعملات المستقرة وأدنى للأصول المتقلبة. تحدد LTV الأولية "السقف" لسيولتك وتعمل كنقطة مرجعية للقرض بأكمله. كلما كانت هذه النسبة أقل في البداية، كلما ازداد هامش الأمان في حال حدوث انخفاض حاد في قيمة الضمان.

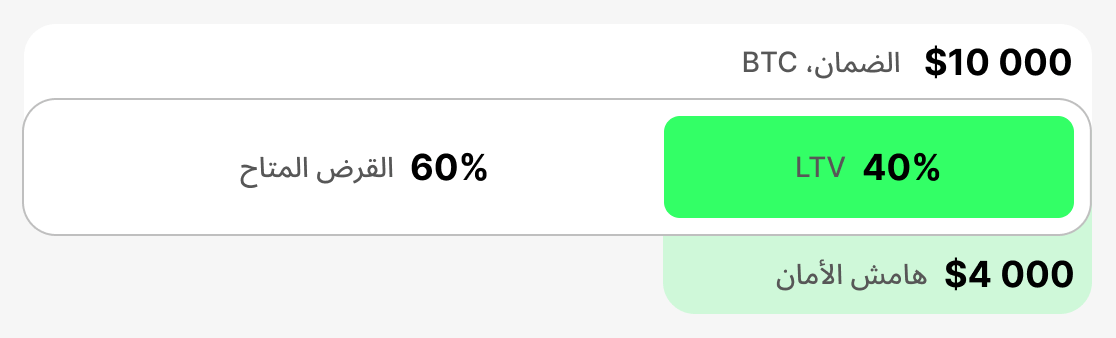

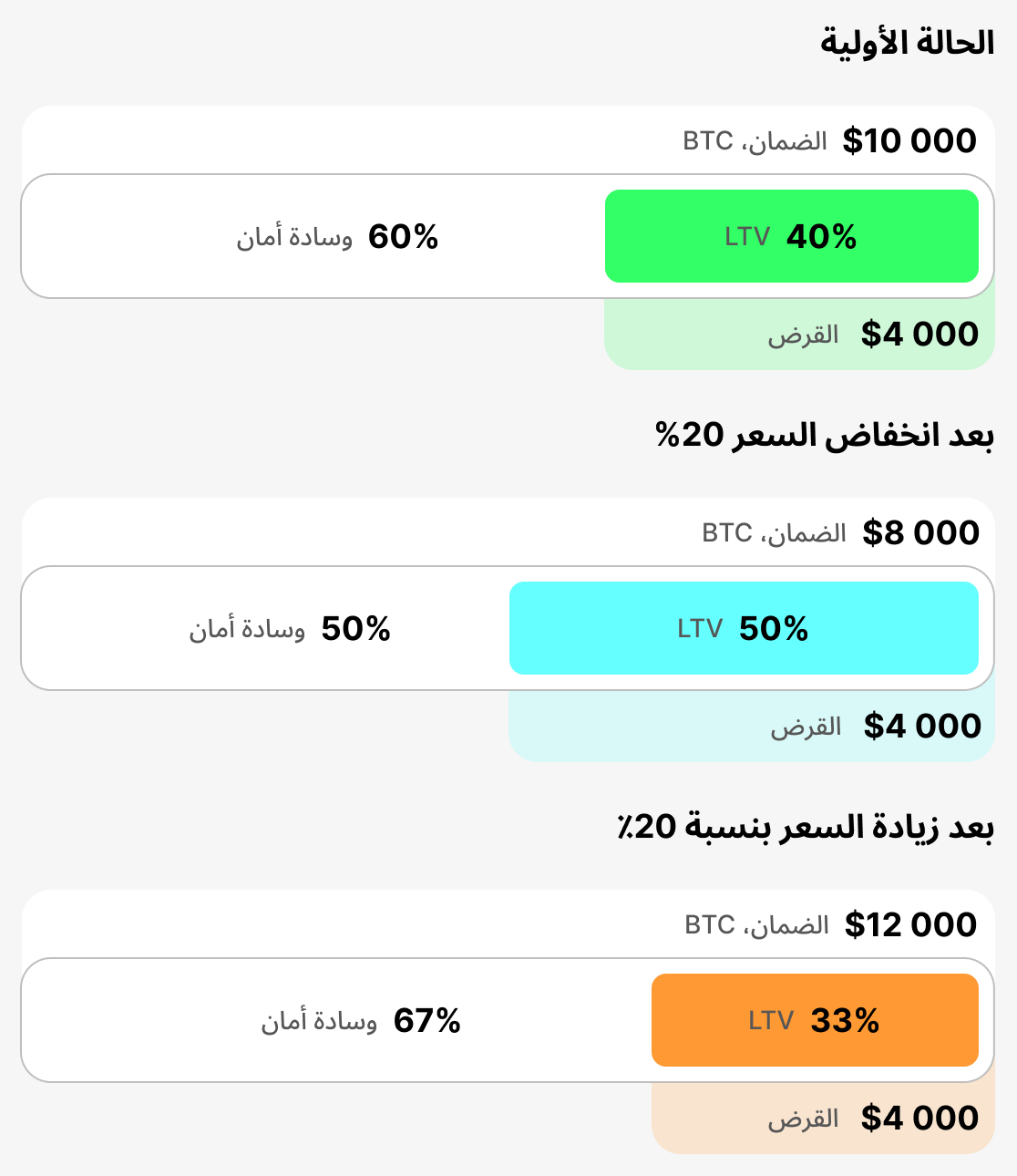

- مثال: قمت بوضع $10,000 من BTC كضمان. تحدد المنصة نسبة الإقراض إلى القيمة الابتدائية (القيمة القرضية الأولية) بنسبة 60%، ما يعني أنه لا يمكنك الاقتراض بأكثر من 60% من قيمة الضمان. وبالتالي يمكنك اقتراض أقصى مبلغ قدره $6,000.

- ما الذي يحدث: إذا كنت بحاجة إلى مزيد من الأموال، فسيتعين عليك تقديم ضمانات إضافية أو العثور على منصة ذات نسبة LTV ابتدائية أعلى.

نسبة القرض إلى القيمة الحالية

يعكس هذا المؤشر نسبة مبلغ القرض إلى قيمة الضمان في الزمن الحقيقي «هنا والآن». ويتغير باستمرار مع سعر العملة المشفرة. يُظهر LTV الحالي موقفك في اللحظة الراهنة. إذا انخفضت قيمة الضمان، يرتفع LTV الحالي وتقترب من منطقة الخطر.

- مثال: لقد اقترضت $4,000 بضمان $10,000 من BTC. في وقت الاقتراض كانت نسبة القرض إلى القيمة (LTV) الابتدائية مساوية للنسبة الحالية = 40%. إذا انخفض سعر BTCبنسبة 20%، فستصبح قيمة الضمان $8,000 وترتفع النسبة الحالية LTV إلى 50%.

- ما الذي يحدث: كلما ارتفعت نسبة LTV الحالية، اقتربت أكثر من استدعاء الهامش (تحذير) أو التصفية.

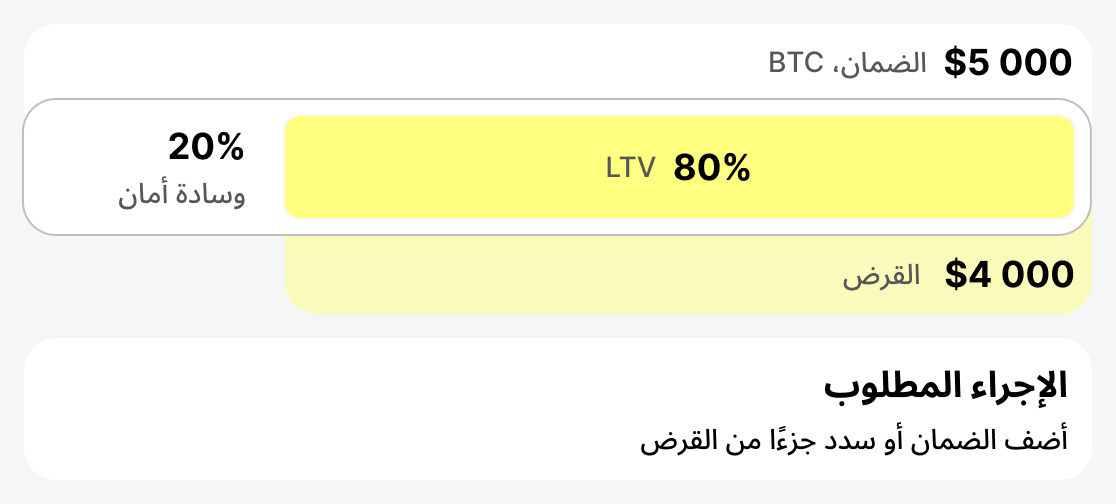

نسبة LTV لنداء الهامش (قيمة LTV التي يُصدر عندها تحذير)

هذا هو المستوى الذي تحذر عنده المنصة المقترض من ازدياد خطر التصفية. عادةً ما يُضبط عند 75–80%. في هذه المرحلة تحتاج إلى اتخاذ إجراء: إضافة ضمان أو سداد جزء من القرض. إذا قمت بذلك، ستستقر الأمور.

- مثال: لقد اقترضت $4,000. إذا انخفضت قيمة ضمانك فجأة إلى $5,000، فستكون نسبة LTV الحالية 80%. سيتم تفعيل طلب الهامش - ستتلقى تحذيراً.

- ما الذي يحدث: تبلغك المنصة أنه يتعين عليك إما زيادة الضمان أو إغلاق جزء من القرض. إذا تجاهلت الإشعار واستمر الضمان في فقدان قيمته، فستكون الخطوة التالية التصفية.

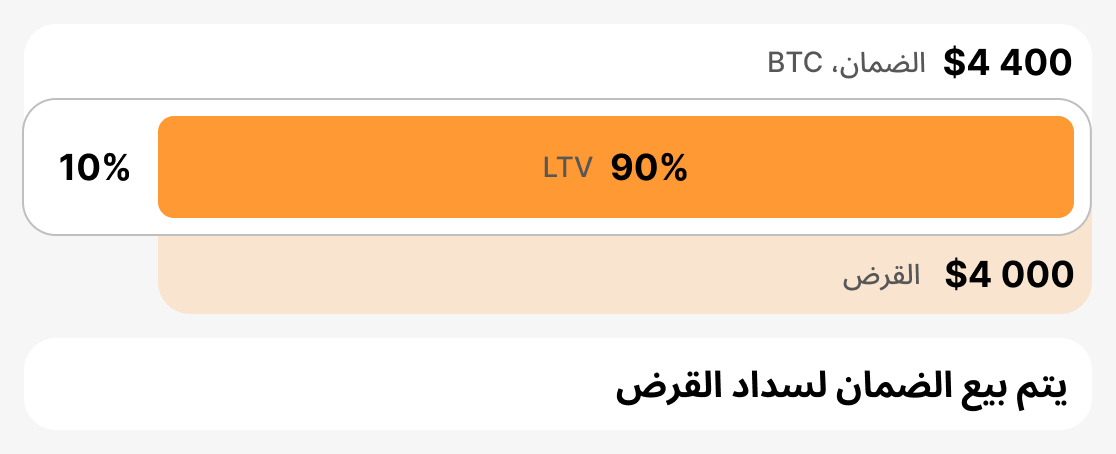

نسبة القرض إلى القيمة عند التصفية (نسبة القرض إلى القيمة عند بيع الضمان)

هذا هو الحد الحرج الذي تُجبر فيه المنصة على بيع الضمان الخاص بك لتجنب الخسائر. عادةً ما تكون نسبة التصفية (LTV) في النطاق 85-90%. بمجرد وصول نسبة LTV الحالية إلى هذا المستوى، تقوم المنصة ببيع جزء أو كل الضمان لتغطية الدين.

- مثال: اقترضت $4,000. بدأت قيمة ضمانك تنخفض بشكل حاد. لقد تلقيت بالفعل تحذيراً لكنك لم تتخذ أي إجراء. نتيجة ذلك، انخفضت قيمة ضمانك إلى $4,444، وأصبحت نسبة القرض إلى القيمة الحالية الآن 90%. يضطر المقرض إلى تصفية الضمان.

- ماذا يحدث: يفقد المقترض الضمان (أو جزءًا منه)، ويتم إغلاق الدين عن طريق المنصة ببيع الضمان.

باختصار

LTV هو المؤشر الرئيسي لحالة القرض بالعملات المشفرة. القيمة القرضية الأولية LTV يحدد معلمات القرض الأولية، القيمة الحالية لقيمة القرض إلى القيمة يعرض وضعه في الوقت الفعلي، نداء الهامش (نسبة LTV التي يُصدر عندها تحذير) ينبه إلى الخطر والحاجة إلى اتخاذ إجراء، وتصفية قيمة القرض إلى القيمة يحدد النقطة التي سيتم عندها بيع الضمان. فهم هذه العتبات يساعد المقترض على إدارة المخاطر، والاستجابة بسرعة لتغيرات السوق، وحماية أصوله.

القروض التقليدية وقروض العملات المشفرة

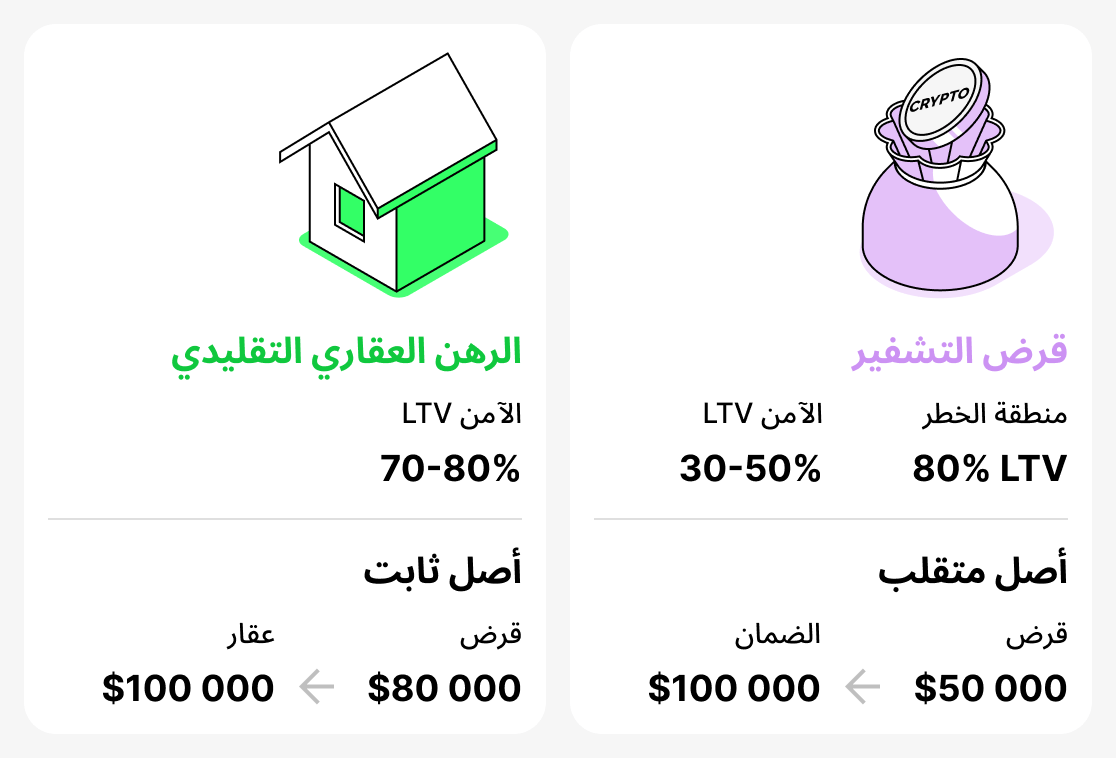

نشأ مفهوم LTV (نسبة القرض إلى القيمة) في الأصل في الإقراض التقليدي وكان مرتبطًا أساسًا بالرهن العقاري. تستخدم البنوك هذا المقياس لتقييم المخاطر: فكلما زادت حصة القرض مقارنةً بقيمة الشقة أو المنزل، زادت احتمالية تخلف المقترض عن السداد. في الإقراض التقليدي، يُعد الرهن العقاري الذي يغطي 70–80% من قيمة العقار أمرًا طبيعيًا تمامًا. على سبيل المثال، إذا كانت قيمة الشقة $100,000، فإن رهنًا عقاريًا بقيمة $80,000 (LTV 80%) لن يثير قلق البنك، لأن سوق العقارات مستقر إلى حد كبير وسعر الضمان نادرًا ما يتغير فجأة.

في عالم العملات المشفرة الوضع مختلف. أسعار الأصول الرقمية شديدة التقلب: فقد تنخفض بنسبة 20-30% في غضون أيام قليلة فقط. لذلك، فإن LTV الذي قد يُعتبر طبيعياً في التمويل التقليدي (على سبيل المثال، 80%) يكون بالفعل في منطقة الخطر في الإقراض بالعملات المشفرة. بالنسبة للعملات المشفرة، يُعتبر LTV الآمن بين 30-50%، لأن المقترض عند الحصول على مثل هذا القرض يحتفظ بهامش أمان جيد في حال حدوث انخفاض حاد في قيمة الضمان.

وبالتالي، يُستخدم LTV في كلٍ من القروض التقليدية (المصرفية) وقروض العملات المشفرة. ومع ذلك، القيم "الآمنة" تختلف اختلافًا كبيرًا. بالنسبة للبنك، فإن 80% أمر طبيعي، لكن بالنسبة لمنصة العملات المشفرة فهو مستوى يثير القلق.

استراتيجيات عملية لإدارة نسبة القرض إلى القيمة (LTV)

لحفظ الإقراض بالعملات المشفرة كأداة آمنة، من المهم مراقبة LTV ومعرفة كيفية إدارته. إن تجاهل هذه المعلمة قد يؤدي إلى تصفية الضمان وفقدان الأصول. فيما يلي الاستراتيجيات الرئيسية لمساعدة المقترض على إدارة قرضه بمسؤولية وتجنّب القلق بشأن سلامة ضماناته.

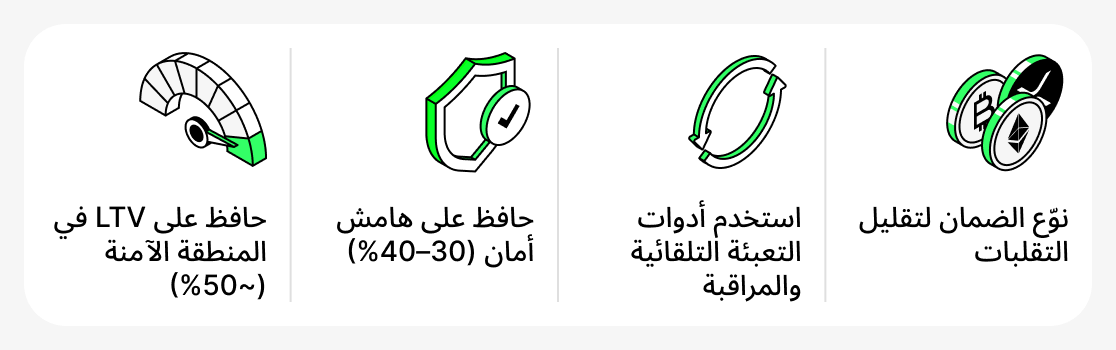

حافظ على LTV ضمن المنطقة الآمنة

من الأفضل الحفاظ على نسبة LTV عند 50%. عند هذا المستوى، حتى إذا انخفض سعر الضمان بشكل حاد، فسيكون لديك هامش أمان كبير. تذكّر: كلما انخفضت نسبة LTV، قلّ احتمال تلقي نداء هامش أو التعرض للتصفية.

احرص دائمًا على وجود وسادة أمان

عند فتح قرض، لا تقترض بأعلى نسبة LTV المسموح بها على المنصة. من الأفضل إبقاء سيولة إضافية متاحة. على سبيل المثال، يمكنك اقتراض 30-40% من قيمة الضمان. يمكنك دائمًا استخدام السيولة المتاحة لزيادة الضمان أو سداد جزء من القرض إذا انخفضت قيمة الضمان.

استخدم أدوات إضافية

تقدّم العديد من المنصات (وخاصة CeFi) ميزة التعبئة التلقائية — إعادة تعبئة الضمان تلقائيًا عند الاقتراب من مستويات LTV الحرجة. يمكنك أيضًا استخدام روبوتات طرف ثالث مختلفة تراقب السعر وتساعدك على إضافة الأموال في الوقت المناسب.

تقسيم الضمان

لا يتعين عليك استخدام أصل واحد كضمان. على سبيل المثال، يمكن أن يُحتفظ بجزء من الضمان في BTCوجزء آخر في العملات المستقرة. هذا يقلل من التقلب الكلي للضمان ويجعل مركزك أكثر قدرة على التحمل. إذا انخفض سعر BTC، فستظل العملات المستقرة تحتفظ بقيمتها، مما سيُقلل من ارتفاع نسبة القرض إلى القيمة الإجمالية لقرضك. ومع ذلك، من المهم ملاحظة أن هذه الميزة غير متاحة على جميع المنصات.

مخاطر الإقراض بالعملات المشفرة

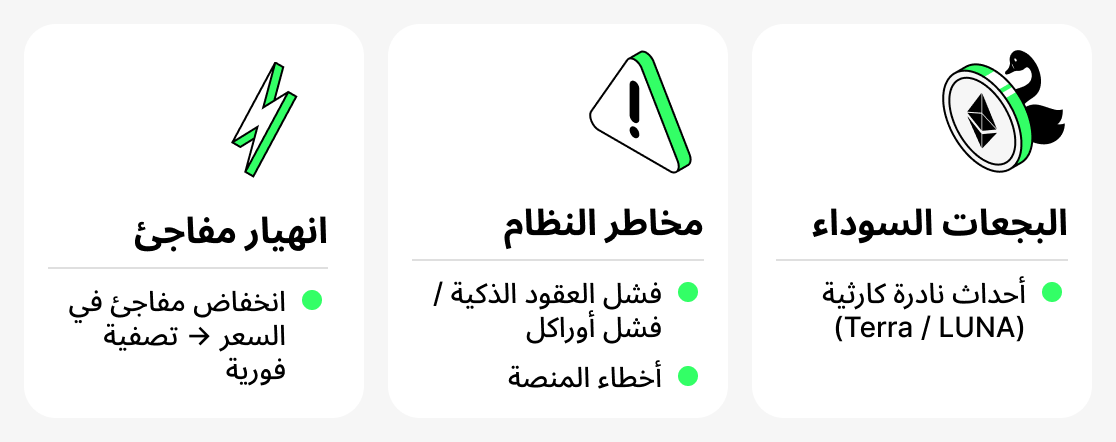

على الرغم من مزاياه، فإن الإقراض بالعملات المشفرة ينطوي على عدد من المخاطر التي يجب على المقترضين مراعاتها. بعض هذه المخاطر تتعلق بخصوصيات سوق العملات المشفرة، بينما ينشأ بعضٌ آخر من تكنولوجيا البلوكشين أو من المنصة نفسها.

انهيار خاطف (انهيارات فورية في الأسعار)

يشتهر سوق العملات المشفّرة بتقلبه الشديد. أحيانًا تحدث هبوطات حادة قصيرة الأجل في الأسعار — ما يُعرف بالانهيارات السريعة. حتى لو عاد السعر إلى طبيعته بسرعة، فقد تقوم الآليات التلقائية لبعض المنصات بتسييل الضمانات خلال ثوانٍ. من المرجح أن تواجه ذلك إذا حصلت على قرض بنسبة LTV عالية وبوجود هامش أمان ضئيل فقط.

المخاطر النظامية

تعتمد منصات DeFi بشكل كامل على تشغيل عقودها الذكية وخدمات الأوراكل — خدمات متخصصة توفر أسعار الأصول الحالية. يمكن أن تؤدي الأخطاء في الشفرة أو الاختراقات أو فشل الأوراكل إلى حسابات LTV غير صحيحة وتصفية مبكرة. كما يمكن أن تتعرض منصات CeFi أيضًا لإخفاقات منهجية: تجمّد الواجهات، مشكلات في السحب، أو أخطاء تقنية عند معالجة الأوامر.

«البجعات السوداء»

هذه أحداث نادرة للغاية وغير مرجحة قد تعيد تشكيل السوق بالكامل. مثال صارخ هو انهيار منظومة Terra/LUNA في عام 2022. كان العديد من المقترضين يحتفظون بـ UST و LUNA كضمان، معتبرين رموز الشبكة أصولًا مستقرة نسبيًا. عند انهيار المنظومة، انخفضت قيمة الأصول تقريبًا إلى الصفر، وتم مسح الضمان تمامًا. حتى نسبة LTV المنخفضة لم تنقذ المقترضين — حدثت عمليات التصفية على نطاق واسع.

لذلك تتطلب قروض العملات المشفرة من المقترضين ليس فقط فهم مفاهيم أساسية مثل نسبة القرض إلى القيمة (LTV)، بل أيضًا الاستعداد لأحداث نادرة قد تكون شديدة التأثير قد يواجهونها بين الحين والآخر. أدر قروضك بحكمة وراقب ظروف السوق باستمرار. هذا لن يضمن حماية تامة، لكنه سيقلل بشكل كبير من احتمال التعرض لحدث سلبي.

الخاتمة

يُعَدّ LTV مقياسًا أساسيًا في إقراض العملات المشفرة. يحدد مقدار ما يمكنك اقتراضه، ويُظهر مدى أمان قرضك، وكيف تتغير قيمة ضمانك في السوق.

لاستخدام القروض المضمونة بالعملات المشفرة بحكمة، راقب دائمًا نسبة LTV الحالية للقرض، وحافظ على هامش أمان، وراعي خصائص المنصة والأصل المختار.