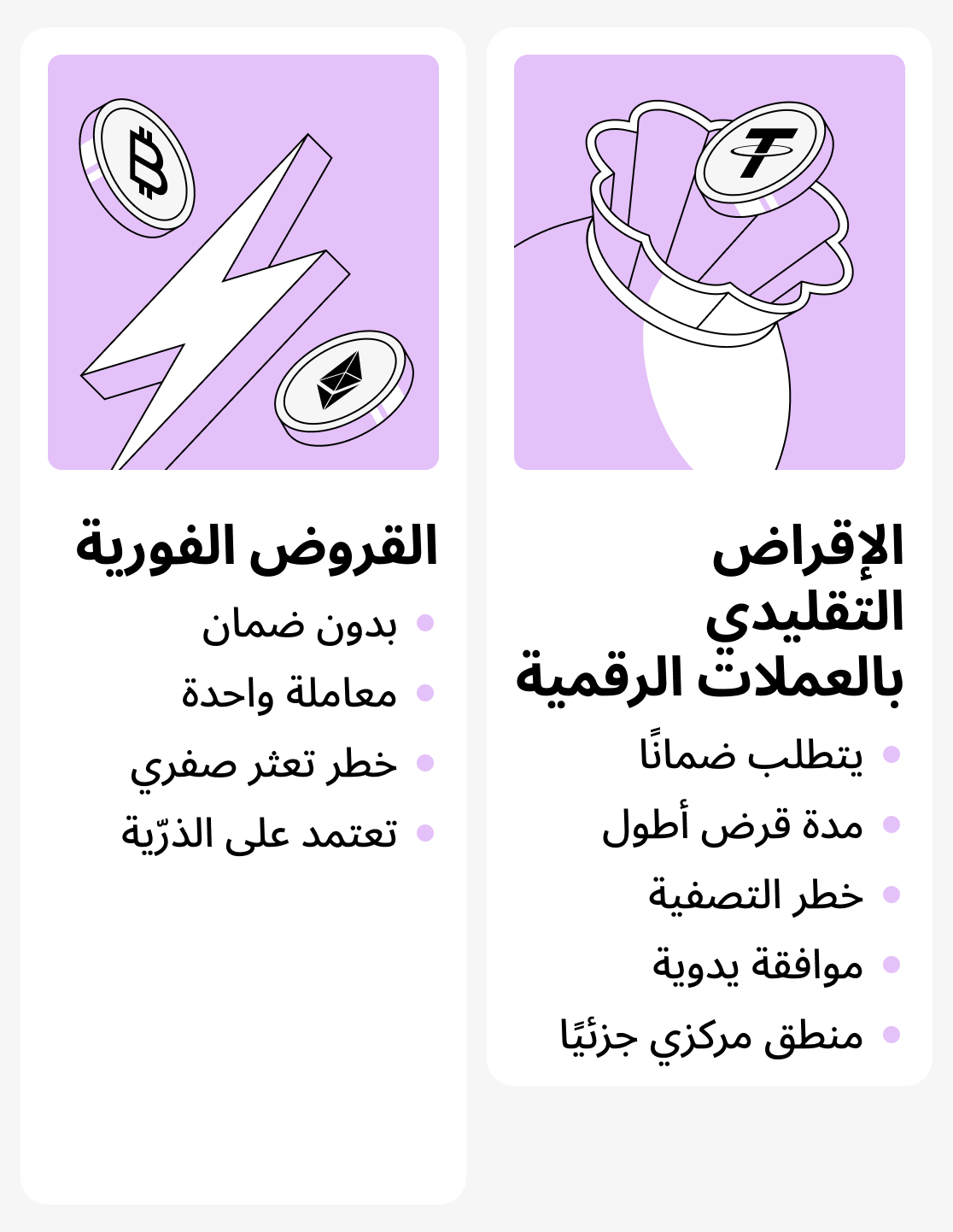

الإقراض بالعملات المشفرة أصبح أحد الاتجاهات الرئيسية في تطوير التمويل الرقمي في عصرنا الحالي. يمكن لأي مستخدم اليوم أخذ قرض بضمان العملات المشفرة والحصول على سيولة دون بيع أصوله. تقدم العديد من المنصات المركزية واللامركزية مثل هذه القروض، وتوفر مجموعة واسعة من الشروط. ومع ذلك، تشترك جميع نماذج الإقراض بالعملات المشفرة في أمر واحد: ضرورة وجود الضمان. ويرجع ذلك إلى أن سوق العملات المشفرة شديد التقلب، أي أن قيمة العملات تتغير باستمرار. ولحماية نفسها من عدم سداد القروض وتآكل قيمة القرض، تفرض المنصات هذا الشرط.

على أي حال، عالم العملات المشفرة لا يقف ساكنًا ويتطور باستمرار. فبالإضافة إلى نموذج الإقراض الكلاسيكي، ظهرت منذ وقت ليس ببعيد القروض الفلاشية.

قروض الفلاش (flash loans) — هذه قروض غير عادية تكسر تمامًا منطق الإقراض في عالم العملات المشفرة. تُمنح هذه القروض للمقترض فورًا وبدون ضمان لعملية واحدة بالضبط! إذا لم تُوفَّ شروط السداد — تُلغى المعاملة ببساطة. هكذا لا تتحمل المنصة أي خسائر.

كيف تعمل القروض الفلاشية ببساطة

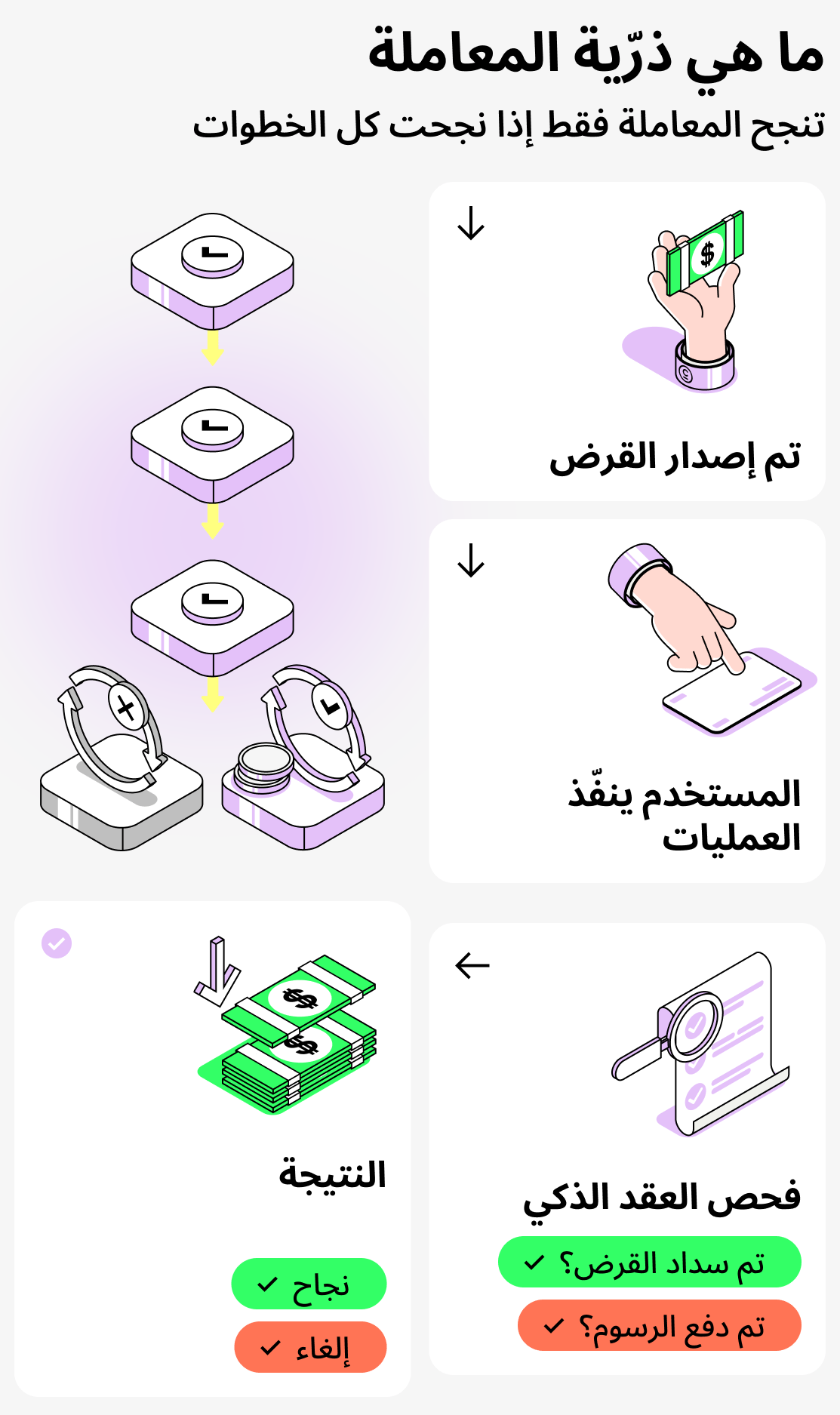

قروض فلاش — ليست شيئًا سحريًا. وهي ممكنة بفضل خصائص البلوكشين نفسه، وتحديدًا مبدأ عمل العقود الذكية (الكود البرمجي): الطبيعة الذرية للمعاملات.

ما هي خاصية الذرية في المعاملات

أي معاملة في البلوكشين تتكون من مجموعة عمليات. تُنفَّذ هذه العمليات بشكل متسلسل، ويُسجَّل النجاح فقط إذا نُفِّذت جميع العمليات. إذا تم خرق أي شرط — تُلغى المعاملة. وهذه الخاصية في البلوكشين تُسمى الذرية. وتعتمد القروض الفلاشية عليها تمامًا.

كيف يعمل:

- توفر المنصة للمستخدم أموالًا بالائتمان;

- يقوم المستخدم بإجراء العمليات اللازمة بهذه الأموال (يشارك في تداول المراجحة وما إلى ذلك);

- عندما تُنفّذ العمليات، يتحقق العقد الذكي مما إذا كان المقترض قد أعاد مبلغ القرض وسدّد الرسوم.

إذا تحققت جميع الشروط — تُعتبر المعاملة صالحة وتُسجَّل في الكتلة. أما إذا لم تتحقق — فتلغى. في النهاية يبدو كما لو أن لا أحد قد أصدر المال.

وبذلك، لن تتكبد المنصة المانحة للقرض خسائر، لأن عدم سداد القرض تقنياً مستحيل.

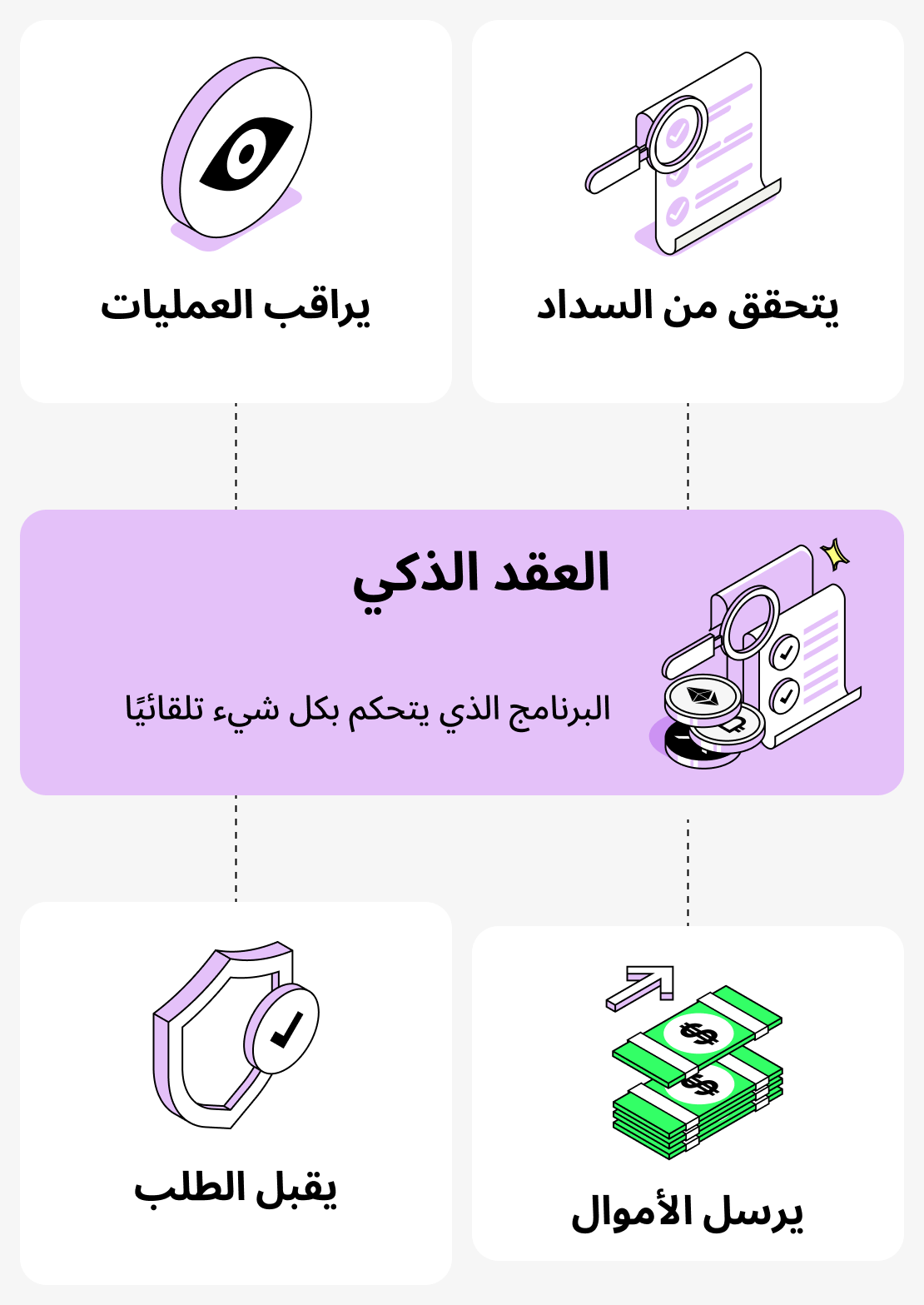

دور العقود الذكية في منح القروض الفورية

قرض فلاش — ميزة مؤتمتة بالكامل. يُمنح فقط عندما تُستوفى جميع الشروط التي حددتها المنصة في البداية.

فيما يلي مثال لخوارزمية قياسية لإصدار قرض فلاش:

- المقترض يطلب قرض فلاش وحصل على الأموال؛

- يقوم المستخدم بإجراء سلسلة من العمليات بالأموال المقترضة;

- بعد إتمام جميع العمليات، يجب سداد القرض مع احتساب العمولة;

- إذا تم استيفاء جميع الشروط، تحصل المعاملة على الموافقة وتُسجَّل في البلوكشين.

يعمل العقد الذكي (الكود البرمجي) كضامن لمثل هذه الصفقة. في قروض الفلاش لا يشارك أي وسطاء: خدمة دعم المنصة، المدراء وغيرهم.

كيفية الحصول على قرض فلاش: دليل خطوة بخطوة

لكي تفهم كيف تعمل القروض الفلاشية، من المهم رؤية العملية بأكملها من البداية إلى النهاية. كل هذا قد يبدو معقدًا، لكن في جوهره، قرض الفلاش هو مجرد تسلسل صارم من الإجراءات داخل معاملة واحدة.

فيما يلي تعليمات توضح كيفية الحصول على قرض فلاش خطوة بخطوة:

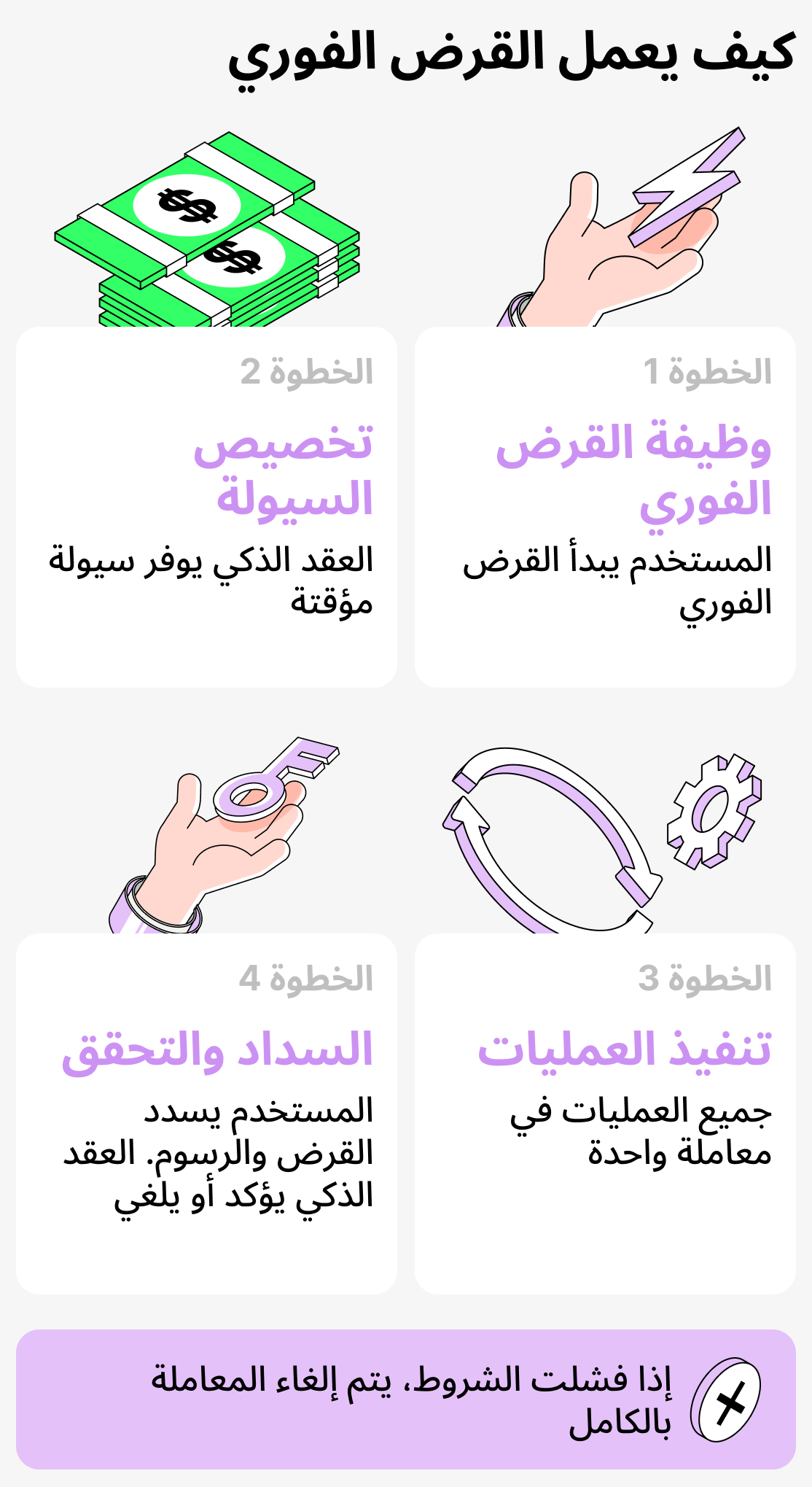

الخطوة 1. اختيار ميزة قرض فلاش

على معظم المنصات تُعرض هذه الميزة إما على الشاشة الرئيسية أو في القسم الفرعي “الإقراض”. عادةً ما تُسمى هكذا:

- قرض فلاش;

- اقتراض فلاش;

- تبادل فوري

وبالتالي يجد المستخدم هذه الميزة ويختارها، ثم يؤكد جميع الشروط. في هذه المرحلة، في الواقع لا يحدث شيء بعد: المنصة ببساطة تتلقى الأمر من المستخدم.

الخطوة 2. صرف الأموال

يقوم العقد الذكي لبروتوكول الإقراض بتخصيص أصول من تجمع السيولة للمستخدم مؤقتًا.

غالبًا ما تُصدر الأصول التالية:

- ETH,

- USDT/USDC,

- BTC

مبلغ القرض قد يكون هائلاً. أحيانًا قد يحصل المستخدم على عملة مشفرة بملايين الدولارات. كل ذلك يعتمد على مقدار الأموال التي يحتاجها المستخدم، وما إذا كانت المنصة قادرة على توفيرها له.

الخطوة 3. تنفيذ سلسلة الإجراءات

بعد الموافقة على القرض، يتم إنشاء معاملة يمكن للمستخدم من خلالها تنفيذ عملية واحدة أو عدة عمليات:

- المشاركة في تداول المراجحة؛

- استبدال ضمانك في بروتوكول الإقراض؛

- إعادة تمويل المركز;

- تصفية دين شخص آخر;

- تكوين سلسلة مالية معقدة (على سبيل المثال، الزراعة الربحية بالرافعة المالية).

تتم جميع العمليات بالأموال المقترضة فقط في إطار معاملة واحدة!

الخطوة 4. سداد مبلغ القرض ودفع العمولة

بعد أن يقوم المقترض بتنفيذ جميع العمليات بالأموال المقترضة، يجب عليه سداد الدين ودفع الرسوم. وفقط بعد ذلك سيتم اعتماد المعاملة! العقد الذكي يتحقق تلقائيًا:

- هل تم سداد الدين بالكامل،

- هل دفع المقترض الرسوم؟ عادةً ما تكون ضئيلة (غالبًا ثابتة).

إذا تم كل شيء — تُنفذ المعاملة.

ماذا سيحدث إذا لم يتم سداد الدين ولم تُدفع الرسوم

إذا لم يوفِ المستخدم بالتزاماته تجاه المنصة، فإن العقد الذكي سيلغي المعاملة. أي أنها ببساطة “لا تُنفّذ”. وهكذا لا تخسر المنصة شيئًا، ولا يحصل المستخدم على شيء.

نظرة عامة على عملية القروض الفلاشية

يمكن وصف هذا القرض بأنه «الحصول على الأموال لمعاملة واحدة فقط». إذا توافرت جميع الشروط: كلٌّ من المقترض والمنصة «في وضعٍ رابح». أما إذا لم يكن الأمر كذلك — فلن يخسر أحد شيئًا.

ما هي استخدامات قروض فلاش: حالات واقعية

تحظى قروض الفلاش بشعبية متزايدة، لأنها تتيح القيام بإجراءات لا يمكن تنفيذها في الإقراض التقليدي للعملات المشفرة أو تتطلب رأس مال ضخم. ولا تُستخدم للحصول على أموال للنفقات اليومية، بل لأغراض محددة.

دعونا نستعرض أكثر الحالات شيوعًا ووضوحًا التي تُستخدم فيها القروض الفلاشية:

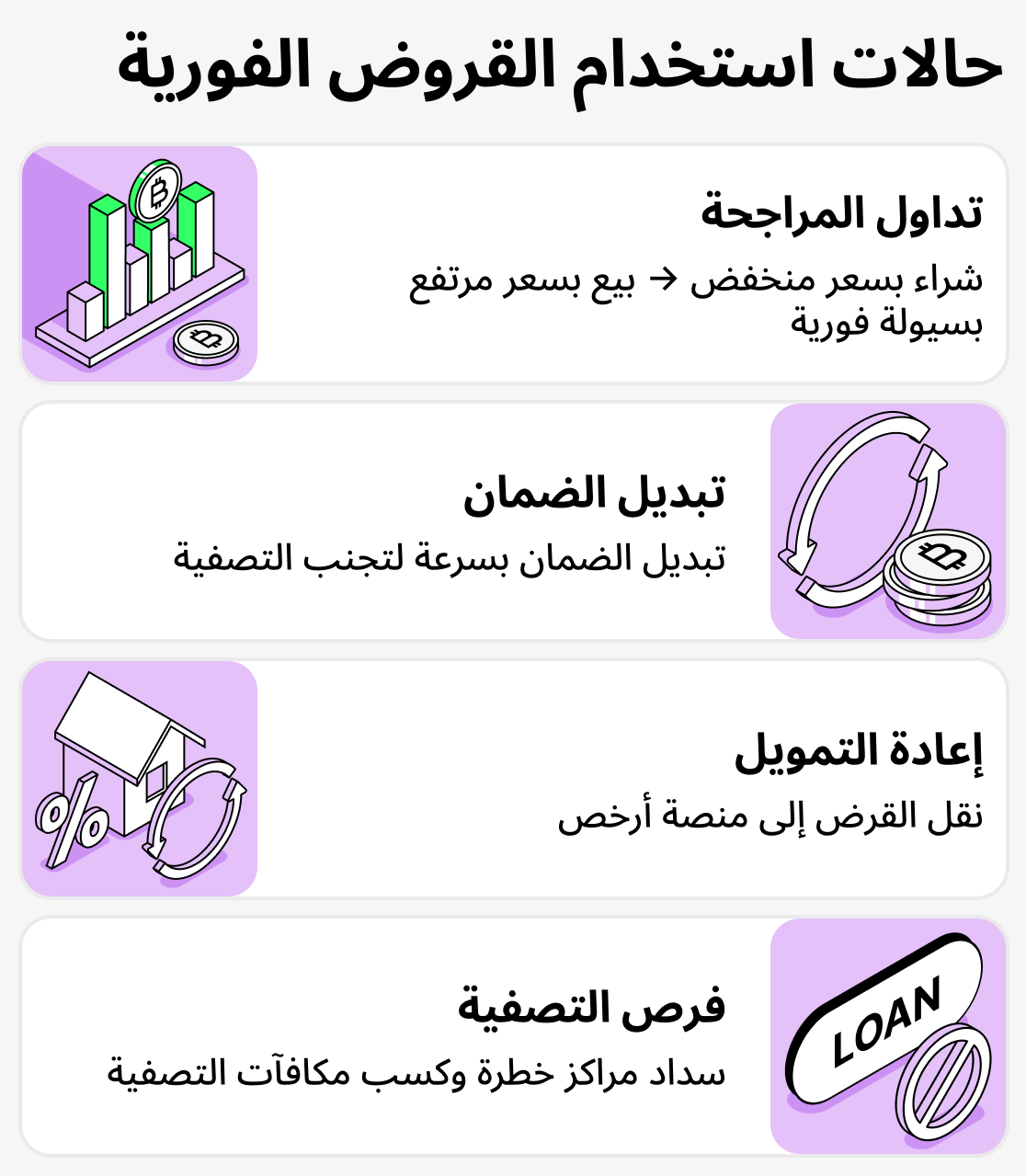

تداول المراجحة

هنا تُستخدم مثل هذه القروض في أغلب الأحيان! قد تعرض البورصات اللامركزية المختلفة أسعارًا مختلفة لنفس التوكن لبضع ثوانٍ أو دقائق.

المستخدم الذي يشارك في تداول المراجحة يأخذ قرض فلاش، يشتري التوكن في بورصة تقدم سعرًا أقل، ويبيعه في بورصة يكون فيها هذا الأصل أغلى. بعد ذلك يعيد المقترض الدين ويحقق ربحًا من الفرق.

لماذا هذا مهم:

- مع قرض فلاش، لا تحتاج إلى استخدام رأس مالك أو إضاعة الوقت في تحويل الأموال.

- صفقة ناجحة واحدة من هذا النوع يمكن أن تحقق ربحًا ملموسًا.

استبدال الضمان (collateral swap)

أحيانًا يحدث أن الأصل المستخدم كضمان لقرض ما يبدأ في فقدان قيمته بسرعة. لا تتوفر دائمًا إمكانية سداد جزء من الدين فورًا أو تغذية الضمان بالأموال المتاحة. لكن يجب التصرف بسرعة، وإلا قد تفقد الأصول! هنا قد يأتي قرض فلاش للمساعدة.

لنفترض أن لدى المستخدم قرضًا نشطًا مرهونًا بـ ETH. لكن فجأة بدأ سعر ETH ينخفض. لمنع التصفية، يمكن للمستخدم استبدال الضمان بأصل أكثر استقرارًا (مثل USDT). لهذا يأخذ قرض فلاش، يغلق المركز النشط، يفتح مركزًا جديدًا بضمان آخر، ثم يعيد القرض.

إعادة تمويل المركز

هذا سيناريو يشبه استبدال الضمان، ومع ذلك في هذه الحالة هدف المقترض هو الحصول على قرض بشروط أفضل.

على سبيل المثال، لدى المستخدم قرض نشط بفائدة سنوية قدرها 9%. لكن في وقت ما يجد منصة تقدم نفس القرض بشروط أكثر فائدة، لنقل بفائدة سنوية قدرها 5%. لذا يأخذ المقترض قرض فلاش ويغلق المركز النشط ويفتح مركزًا جديدًا أكثر فائدة. وكل ذلك في إطار معاملة واحدة!

المشاركة في تصفية الديون

في عالم العملات المشفرة هناك طبقة خاصة من الأشخاص الذين يُطلق عليهم «المصفّون». يحصل هؤلاء المستخدمون على مكافآت مقابل سداد قروض مستخدمين آخرين. وباستخدام قروض فلاش يمكن أن تحقق ربحًا لا بأس به إذا فهمت العملية.

كيف يعمل باختصار:

- المستخدم يجد “مركزًا متعثّرًا” لأحد المقترضين؛

- يأخذ قرض فلاش;

- يسدّد دين شخص آخر بأموال مستدانة;

- يتلقى دفعة لتصفية الدين;

- يعيد القرض.

باستخدام القرض الفلاشي يمكنك الاستجابة بسرعة وبالتالي تحقيق ربح إضافي!

أين تُستخدم قروض فلاش

قروض الفلاش — هي وسيلة لتنفيذ عمليات مالية معقدة ضمن أطر زمنية ضيقة دون الحاجة لاستخدام الأموال الخاصة. تُستخدم لأغراض متعددة، مثل التداول أو الإقراض الكلاسيكي في عالم العملات المشفرة. والأمر الأكثر إثارة للاهتمام — أن هذه القروض قد تساعد على تحقيق ربح حيثما تكون هناك حاجة لرد فعل سريع.

مزايا القروض الفلاشية في DeFi

غالبًا ما تُرتبط قروض الفلاش بعمليات معقدة وغير مفهومة لا تتاح إلا لـ «المختارين». ومع ذلك، فإن نطاق تطبيقها أوسع بكثير مما قد يبدو للوهلة الأولى، والإمكانات التي تتيحها للمستخدمين تستحق الاهتمام حقًا.

فيما يلي مجموعة من المزايا الرئيسية التي جعلت قروض الفلاش تلاقي صدى لدى جمهور واسع:

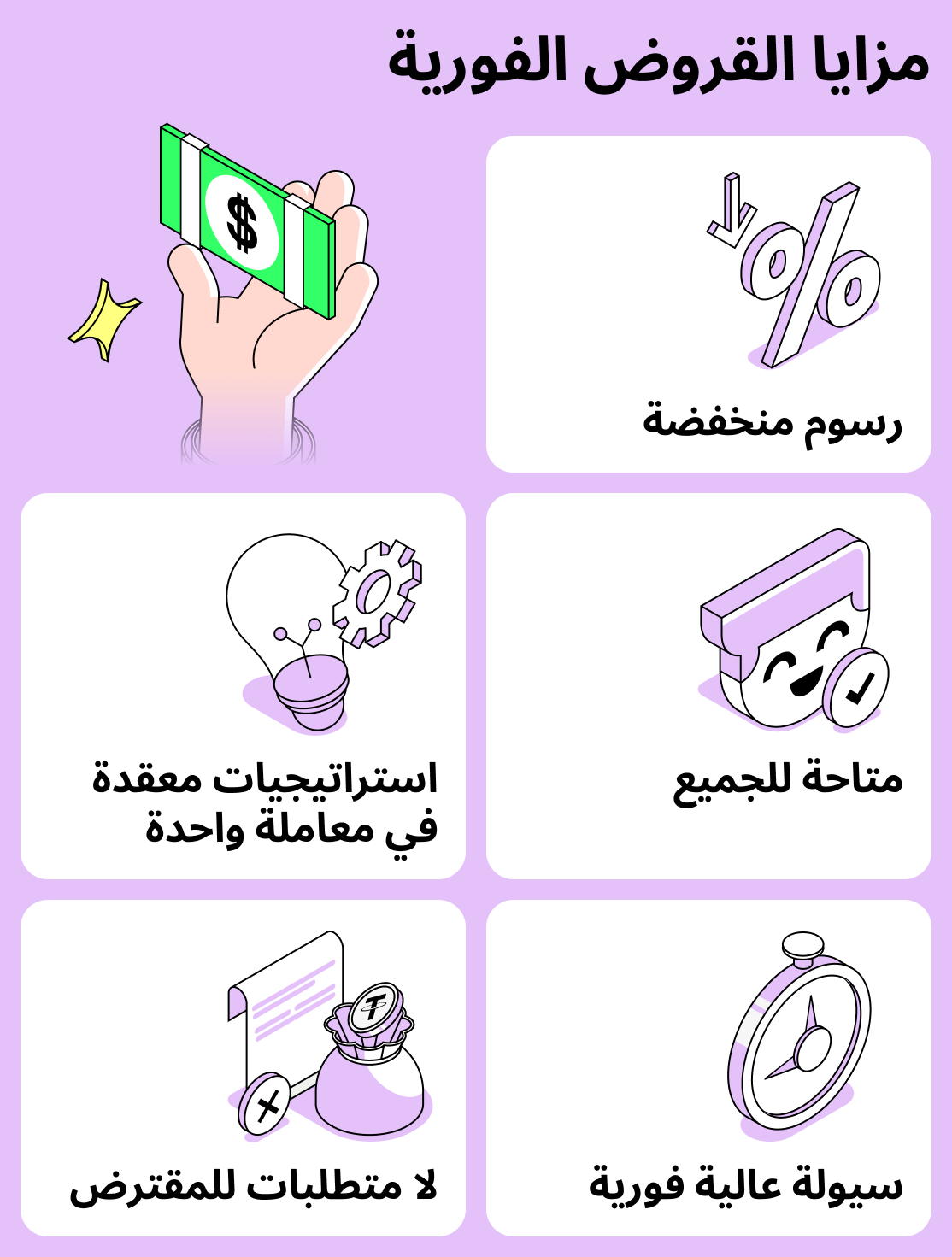

لا توجد أية متطلبات للمقترض

قروض العملات المشفّرة التقليدية تتطلب من المقترضين توفير ضمان للقرض، ويظل خطر تصفية المركز قائمًا دائمًا. أما قروض الفلاش فتمكن أي شخص من الحصول على السيولة في فترةٍ قصيرة، ويمكن لأي مستخدم يجيد التعامل مع العقود الذكية الحصول عليها.

الوصول السريع إلى مبلغ كبير من المال

تتيح القروض الفلاش الحصول على مبلغ مقترض قد يتجاوز رأس مال المستخدم بعشرات المرات. هل تحتاج إلى مليون؟ تفضل! (فقط إذا كان متوفراً في تجمع السيولة). الشرط الرئيسي — يجب على المستخدم إرجاع المبلغ بالكامل في إطار معاملة واحدة، وكذلك دفع الرسوم.

القدرة على بناء سلسلة من العمليات المعقدة

الاقتراض التقليدي محدود بعدد من السيناريوهات البسيطة. عادةً يمكنك الحصول على قرض، شراء الرموز بالأموال المستلمة، إنفاقها، وسداد الدين بعد فترة من الزمن. القروض الفلاشية تفتح الطريق لاستراتيجيات معقدة.

على سبيل المثال، يمكن للمستخدم:

- ممارسة التداول بالمراجحة بين عدة بورصات؛

- نقل الضمان بين البروتوكولات;

- إعداد إعادة تمويل القروض تلقائيًا;

- بناء مخططات متعددة المستويات للحصول على دخل إضافي (على سبيل المثال، المشاركة في تصفية الضمانات مقابل مكافأة).

ما كان يتطلب سابقًا رأس مال هائل وعشرات المعاملات المتتابعة، أصبح الآن يختصر في معاملة واحدة.

التوافر الواسع

في التمويل التقليدي، العمليات المعقدة متاحة فقط للاعبين الكبار. تمنح القروض الفلاشية للمستخدمين العاديين إمكانية الوصول إلى نفس الآليات التي يستخدمها المحترفون. إذا كانت لديك أموال، مع القروض الفلاشية تُفتح أمامك كل الأبواب.

رسوم منخفضة (بالنسبة لمبلغ المعاملة)

تفرض معظم البروتوكولات نسبة ضئيلة جدًا كرسوم لإتمام قرض فلاش. على سبيل المثال، رسوم بنسبة 0.09% من مبلغ المعاملة أمر شائع! وهذا ينطبق بشكل خاص على المعاملات الكبيرة.

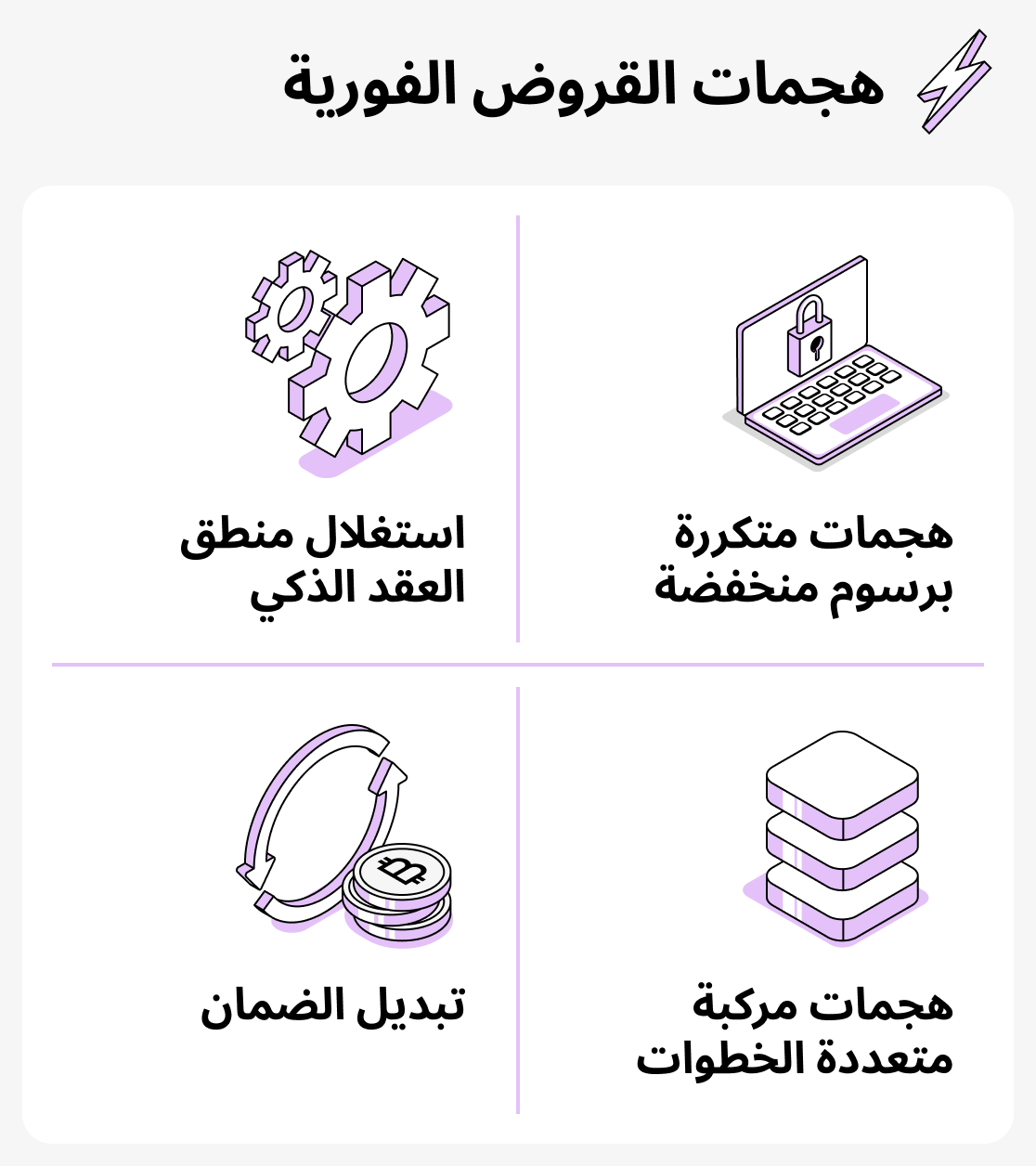

مخاطر قروض الفلاش والهجمات الشائعة للقراصنة

على الرغم من أن قروض الفلاش نفسها آمنة تقنياً بالنسبة للبروتوكولات (استحالة عدم سداد المقترض للأموال)، إلا أنها أصبحت أداة شائعة في أيدي القراصنة. السبب بسيط: قرض الفلاش يسمح بالحصول على مبلغ هائل من المال فوراً، بل ودون أي ضمان. هذا يمنح المهاجمين فرصة لتحقيق أقصى استفادة وإلحاق ضرر كبير بالبروتوكول وبالمستخدمين على حد سواء.

فيما يلي الأنواع الرئيسية للهجمات التي تظهر في معظم الحالات:

التلاعب بالأسعار والأوراكل

هذا أكثر أنواع الهجمات باستخدام قروض الفلاش شيوعًا. يأخذ المهاجم قرضًا كبيرًا ويستخدمه لتغيير سعر الأصل في تجمع السيولة على DEX (إزاحة توازن التجمع). يعتبر البروتوكول الذي يستخدم أسعار DEX الداخلية كأوراكل السعر الجديد صحيحًا عن طريق الخطأ. يقوم المهاجم بسحب الأصول أو بأخذ قرض مبالغ فيه، ثم يعيد قرض الفلاش ببساطة ويجني الربح.

المشكلة هنا لم تعد في قروض الفلاش نفسها، بل في البروتوكولات التي تستخدم الأوراكل الموثوقة لتحديد الأسعار.

هجمات على العقود الذكية عبر أخطاء منطقية

تتيح قروض الفلاش إجراء عدد كبير من العمليات ضمن معاملة واحدة، مما يجعلها أداة مثالية للهجمات على الأساليب المعرضة للثغرات في احتساب أسعار الأصول وعلى وظائف عرض الرصيد. إذا لم تأخذ المنصة في الحسبان ولا تراقب التغيرات القصوى في الأسعار — فإن قرض الفلاش يسمح بخلق ظروف تؤدي إلى حدوث خطأ بشكل مصطنع.

هجمات معقدة ومركبة

على الرغم من أن الاختراقات الكلاسيكية أصبحت ظاهرة أكثر ندرة، فإن ظهور قروض الفلاش “منحت” المهاجمين أساليبًا جديدة لتحقيق الأرباح من المنصات غير الآمنة. فمثلاً يمكن للمخترق أن يأخذ قرض فلاش، ينفذ سلسلة من الهجمات باستخدامه على عدة عناصر من البروتوكول، يغلق المركز ويسدد القرض. باستخدام قروض الفلاش يمكن للمهاجمين إنشاء “سلسلة” كاملة من العمليات الوهمية.

استخدام رسوم منخفضة لتنفيذ هجمات متكررة

في بعض الأحيان تحدد البروتوكولات رسوماً منخفضة جدًا لمنح قروض الفلاش، مما يسمح للمهاجمين بتكرار الهجوم مرارًا وتكرارًا!

قروض فلاش اليوم: المزايا، المخاطر، الاستخدامات

اليوم لم تعد قروض الفلاش مجرد «فرصة جديدة للنخبة». إنها أداة مالية متكاملة يستخدمها المحترفون وكذلك من لديهم معرفة «متوسطة». يتيح هذا النوع من الإقراض الحصول على أموال بدون ضمان هنا والآن لغرض محدد، وهو أمر ذو أهمية خاصة لأولئك الذين يستخدمون العملات المشفرة لتحقيق دخل.

على أي حال، يجدر الإشارة إلى أن قروض الفلاش قد لا تناسب الجميع. إذا كنت مبتدئًا في عالم العملات المشفرة، فمن الأفضل أن تبدأ مسيرتك بالإقراض التقليدي للعملات المشفرة. لدينا مقالة مفصلة تشرح كيف يعمل الإقراض بالعملات المشفرة وكيفية الحصول على قرض بالعملات المشفرة في بضع خطوات بسيطة. اقرأها لتوضيح كل التفاصيل!