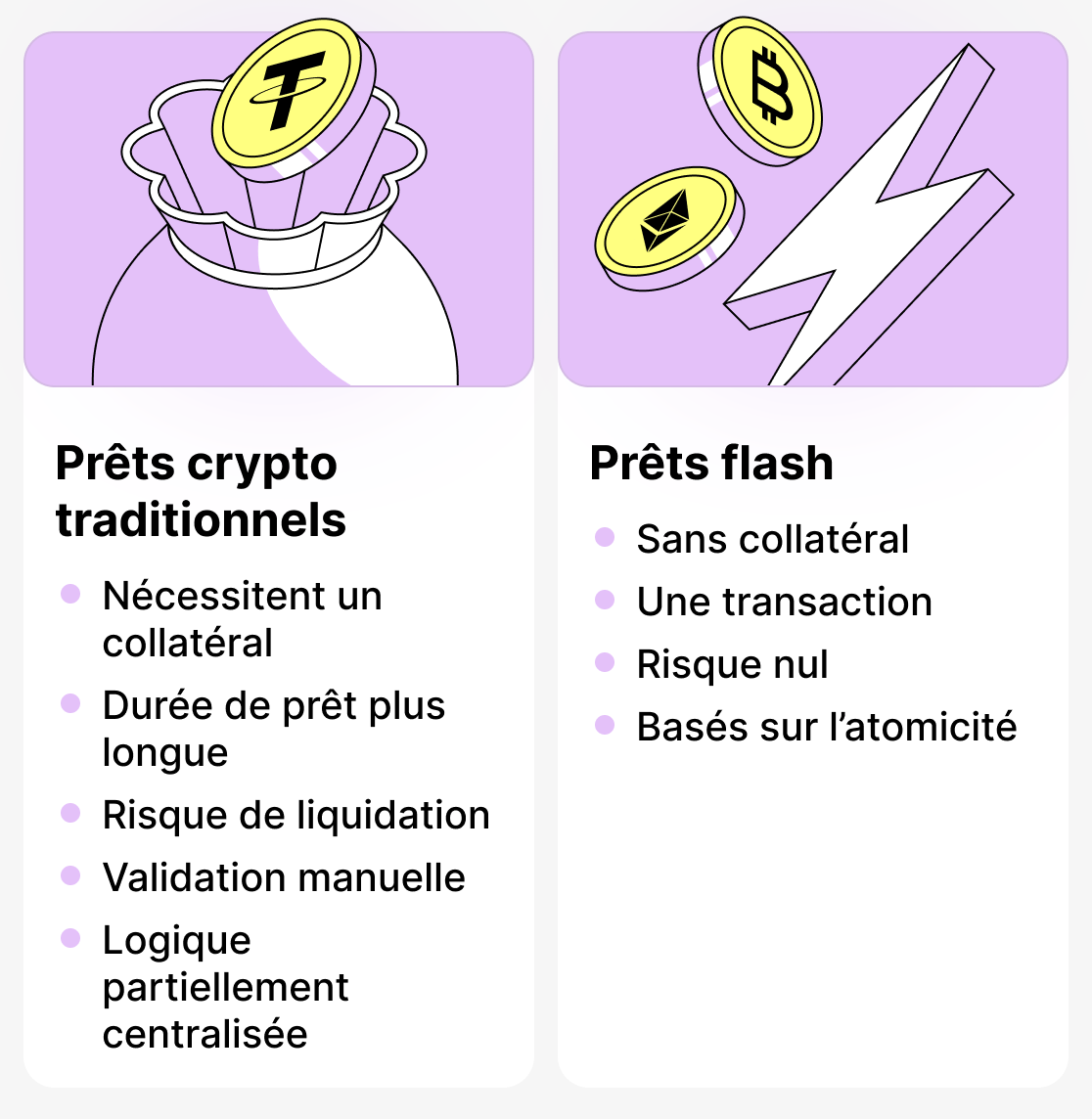

Le prêt en cryptomonnaies est devenu l'un des principaux axes de développement de la finance numérique de nos jours. Aujourd'hui, tout utilisateur peut emprunter en mettant ses cryptomonnaies en garantie et obtenir de la liquidité sans vendre ses actifs. De nombreuses plateformes centralisées et décentralisées accordent de tels prêts, offrant un large éventail de conditions. Cependant, tous les modèles de prêt en cryptomonnaies ont en commun une chose : la nécessité d'une garantie. Cela s'explique par le fait que le marché des cryptomonnaies est extrêmement volatile, c'est‑à‑dire que la valeur des cryptomonnaies évolue constamment. Pour se protéger contre les défauts de remboursement et la dépréciation du prêt, les plateformes imposent donc cette exigence.

Quoi qu'il en soit, le monde des cryptomonnaies ne cesse d'évoluer. Ainsi, outre le modèle classique de crédit, les prêts flash sont apparus récemment.

Les prêts flash (flash loans) — ce sont des emprunts inhabituels qui remettent complètement en cause la logique du crédit crypto. Ces prêts sont accordés à l'emprunteur immédiatement et sans garantie pour exactement une seule transaction ! Si les conditions de remboursement ne sont pas respectées — l'opération est simplement annulée. Ainsi, la plateforme ne subit aucune perte.

Comment fonctionnent les prêts flash en termes simples

Les prêts flash ne sont pas quelque chose de magique. Ils sont possibles grâce aux particularités de la blockchain elle-même, à savoir le principe de fonctionnement des smart contracts (code logiciel) : l'atomicité des transactions.

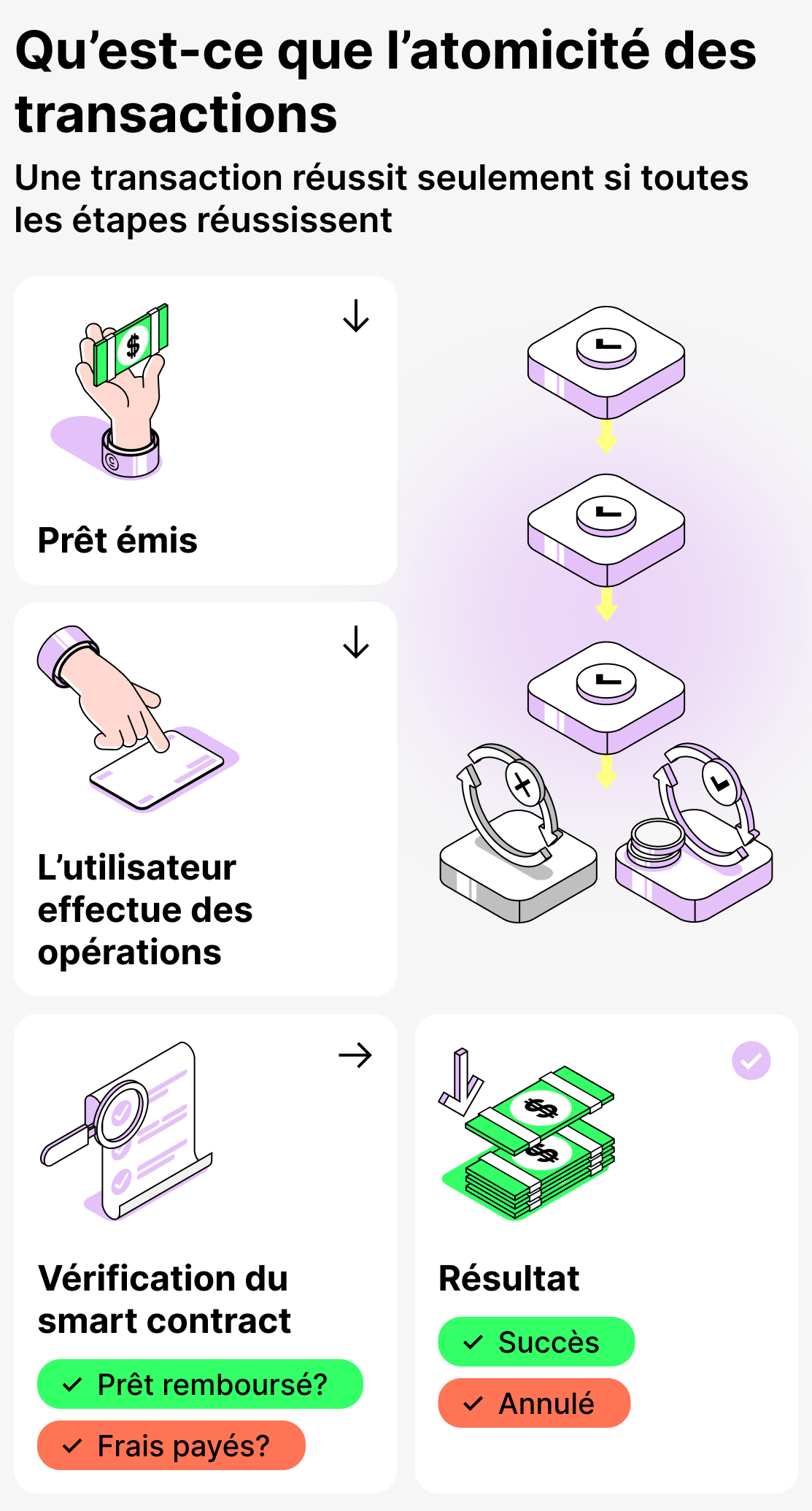

Qu'est-ce que l'atomicité des transactions

Toute transaction sur la blockchain se compose d'un ensemble d'opérations. Celles-ci sont exécutées successivement, et le résultat n'est validé que si toutes les opérations ont été effectuées. Si au moins une condition est violée, la transaction est annulée. C'est cette particularité de la blockchain qu'on appelle atomicité. Les flash loans s'appuient précisément sur elle.

Comment ça marche :

- La plateforme accorde à l'utilisateur des fonds à crédit;

- L'utilisateur effectue avec cet argent les opérations nécessaires (participe à des opérations d'arbitrage, etc.);

- Lorsque les opérations sont terminées, le smart contract vérifie si l'emprunteur a remboursé le montant du prêt et payé la commission.

Si toutes les conditions sont remplies — la transaction est considérée comme valide et est inscrite dans le bloc. Mais si ce n'est pas le cas — elle est annulée. Ainsi, on dirait que personne n'a jamais remis d'argent.

Ainsi, la plateforme qui accorde le prêt ne subira pas de pertes, car il est techniquement impossible de ne pas rembourser le prêt.

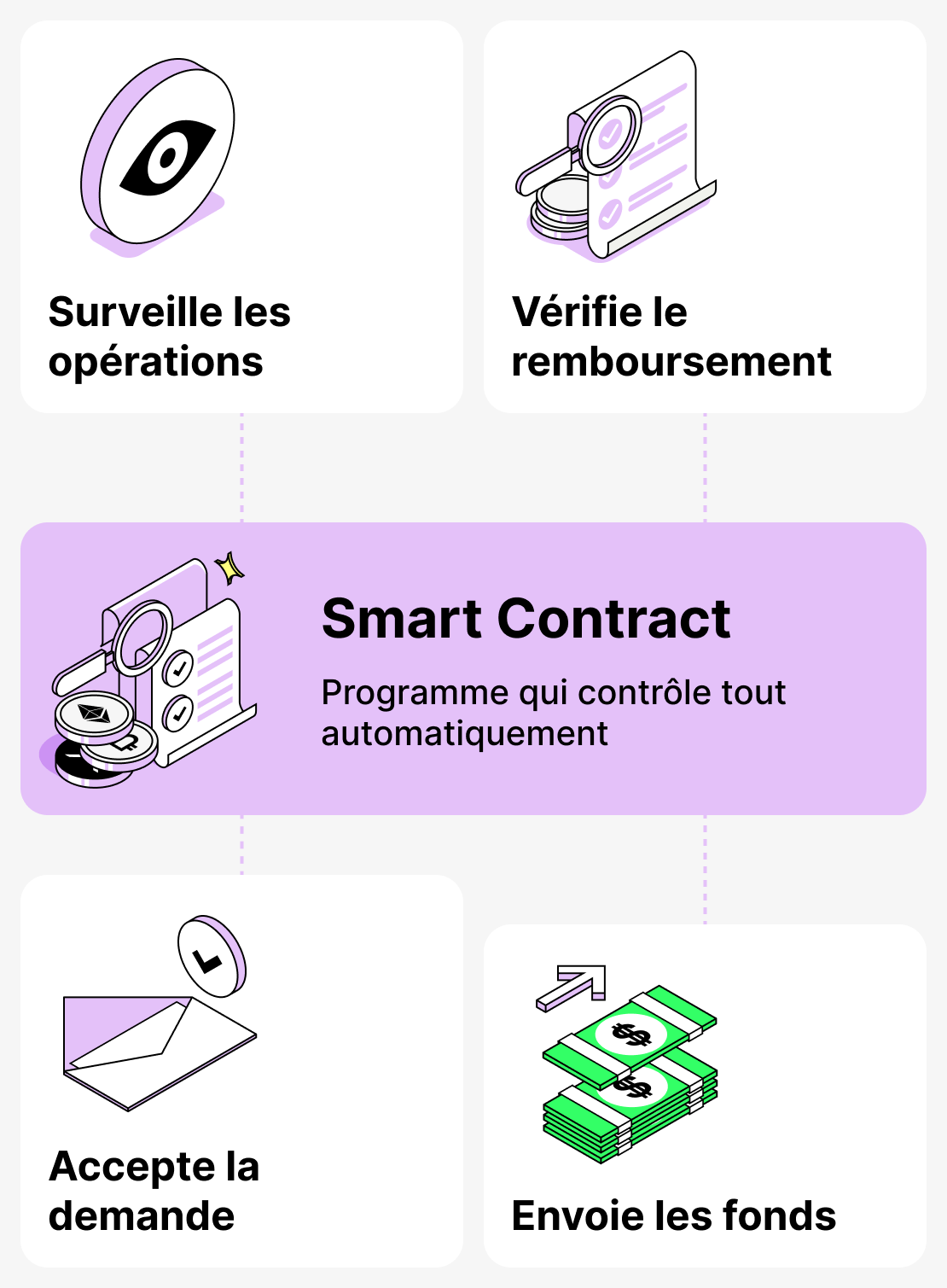

Le rôle des contrats intelligents dans l'octroi de prêts flash

Le crédit flash — une fonction entièrement automatisée. Il n'est accordé que lorsque toutes les conditions initialement définies par la plateforme sont remplies.

Voici un exemple d'algorithme standard d'octroi d'un prêt flash :

- L'emprunteur a demandé un prêt flash et a reçu des fonds;

- L'utilisateur effectue une série d'opérations sur des fonds empruntés ;

- Une fois toutes les opérations effectuées, le prêt doit être remboursé en tenant compte de la commission;

- Si toutes les conditions sont remplies, la transaction est approuvée et enregistrée dans la blockchain.

Le contrat intelligent (code informatique) sert de garant pour ce type de transaction. Aucun intermédiaire n'intervient dans le prêt flash : le service d'assistance, les gestionnaires, etc.

Comment obtenir un prêt flash : guide étape par étape

Pour comprendre comment fonctionnent les prêts flash, il est important de voir l'ensemble du processus du début à la fin. Tout cela peut sembler compliqué, mais en réalité un prêt flash n'est rien d'autre qu'une séquence stricte d'actions au sein d'une seule transaction.

Ci-dessous, nous expliquons, étape par étape, comment obtenir un prêt flash :

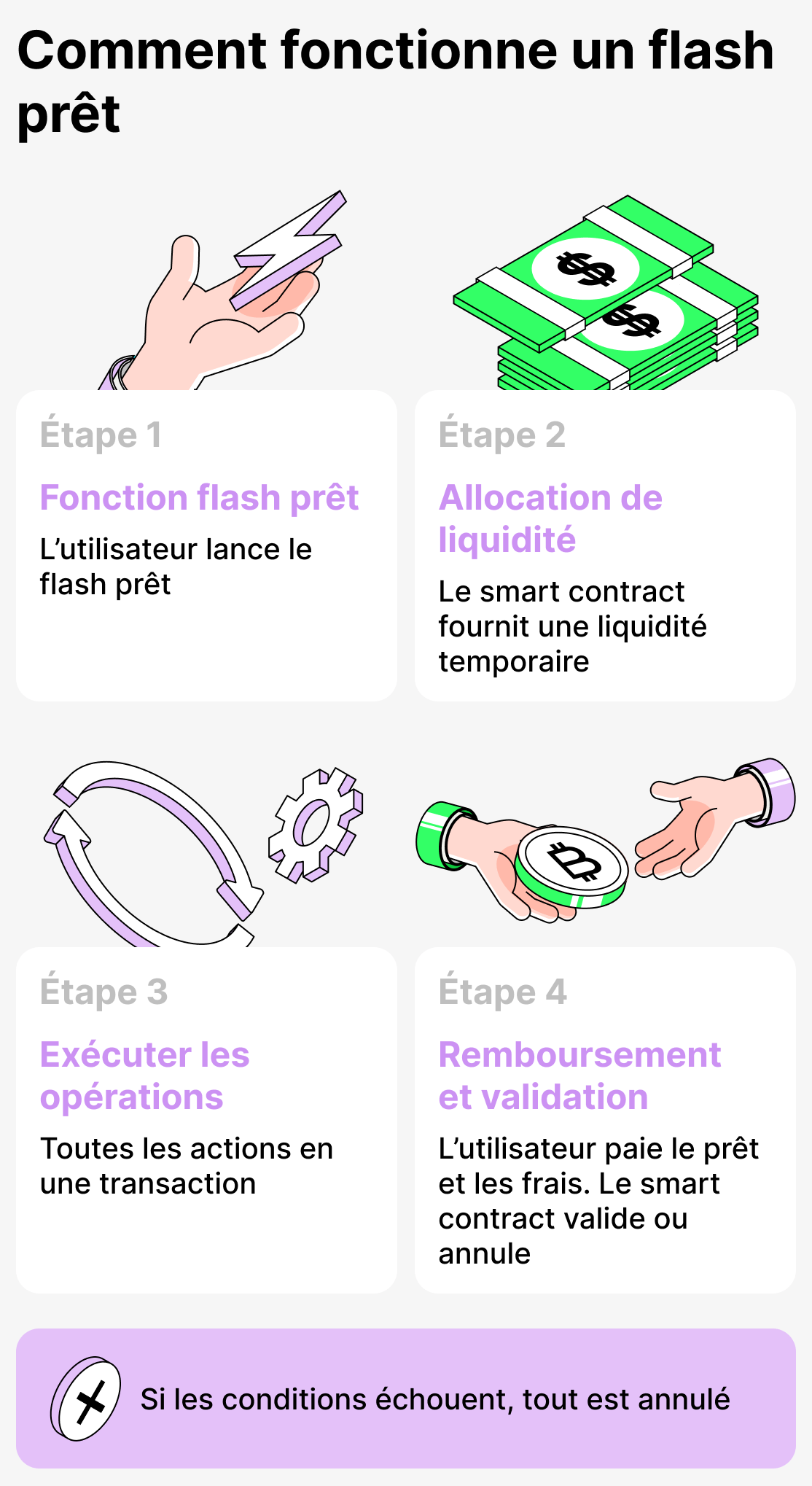

Étape 1. Choix de la fonction de prêt flash

Sur la plupart des plateformes, cette fonctionnalité est proposée soit sur l'écran principal, soit dans la sous-section «Crédit». On l'appelle généralement ainsi :

- prêt flash;

- emprunt instantané;

- échange flash

Ainsi, l'utilisateur trouve cette fonction et la sélectionne, puis confirme toutes les conditions. À ce stade, en réalité, rien ne se passe encore : la plateforme reçoit simplement la commande de l'utilisateur.

Étape 2. Versement des fonds

Le smart contract du protocole de prêt alloue temporairement des actifs à l'utilisateur depuis le pool de liquidités.

Les actifs suivants sont le plus souvent émis :

- ETH,

- USDT/USDC,

- BTC

Le montant du prêt peut être énorme. Parfois, l'utilisateur peut recevoir une cryptomonnaie d'une valeur de plusieurs millions de dollars. Tout dépend de la somme dont l'utilisateur a besoin et si la plateforme peut la lui fournir.

Étape 3. Exécution de la chaîne d'actions

Après l'approbation du prêt, une transaction est créée, dans le cadre de laquelle l'utilisateur peut effectuer une ou plusieurs opérations :

- Participer au trading d'arbitrage;

- Remplacer votre collatéral dans le protocole de prêt;

- Refinancer la position;

- Régler la dette d'autrui;

- Créer une chaîne financière complexe (par exemple, yield farming à effet de levier).

Toutes les opérations portant sur des fonds empruntés s'effectuent uniquement dans le cadre d'une seule transaction!

Étape 4. Remboursement du montant du prêt et paiement de la commission

Après avoir effectué toutes les opérations avec les fonds empruntés, l'emprunteur doit rembourser la dette et payer les frais. Ce n'est qu'après cela que la transaction sera prise en compte ! Le smart contract vérifie automatiquement :

- La dette a-t-elle été intégralement payée,

- L'emprunteur a-t-il payé la commission ? Elle est généralement faible (souvent fixe).

Si tout est fait — la transaction est effectuée.

Que se passera-t-il si vous ne remboursez pas votre dette et ne payez pas la commission

Si l'utilisateur n'a pas rempli ses obligations envers la plateforme, le smart contract annule la transaction. C'est‑à‑dire qu'elle est simplement « non exécutée ». Ainsi la plateforme ne perd rien, et l'utilisateur ne reçoit rien.

Le processus de prêt flash en termes généraux

Un tel crédit peut être qualifié comme “réception de fonds uniquement pour une transaction”. Si toutes les conditions sont remplies : l'emprunteur et la plateforme y gagnent. Et si ce n'est pas le cas — personne ne perd rien.

À quoi servent les prêts flash : cas réels

Les prêts flash gagnent en popularité car ils permettent d'effectuer des opérations qui sont impossibles dans le cadre d'un prêt crypto classique ou nécessiteraient un capital considérable. Ils ne sont pas utilisés pour obtenir de l'argent pour « dépenses quotidiennes », mais pour des objectifs précis.

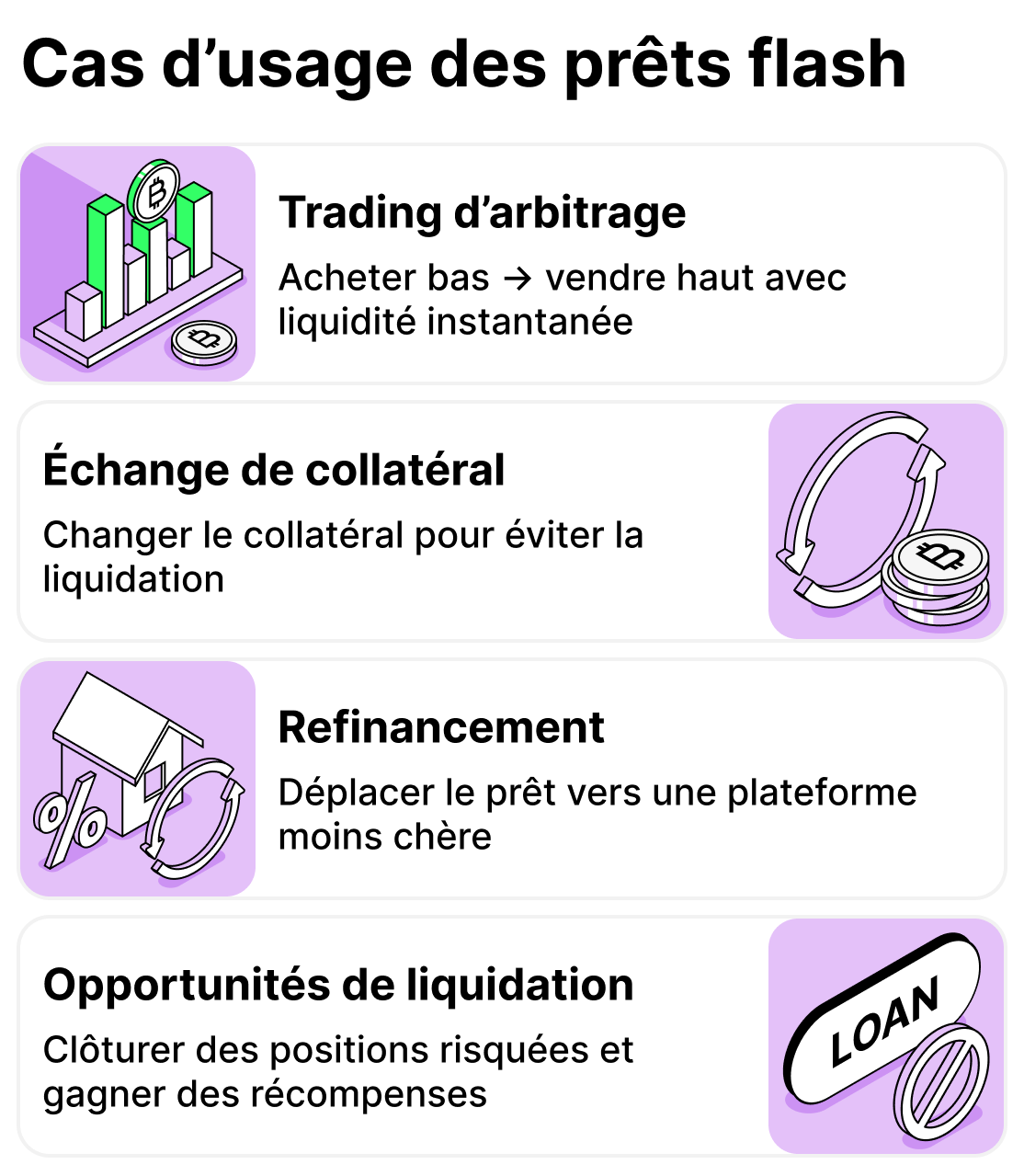

Examinons les cas d'utilisation les plus courants et les plus faciles à comprendre des prêts flash:

Trading d'arbitrage

C'est précisément ici que ces prêts sont utilisés le plus souvent ! Différents échanges décentralisés peuvent afficher des prix différents pour un même jeton pendant quelques secondes ou minutes.

Un utilisateur participant au trading d'arbitrage contracte un prêt flash, achète un jeton sur une bourse proposant un prix plus bas et le vend sur celle où cet actif est plus cher. Après cela, l'emprunteur rembourse la dette et réalise un bénéfice grâce à la différence.

Pourquoi est-ce pertinent :

- Avec un prêt flash, vous n'avez pas besoin d'utiliser votre capital ni de perdre du temps à transférer des fonds.

- Une transaction réussie de ce type peut générer un bénéfice important.

Remplacement du collatéral (échange de collatéral)

Il arrive parfois qu'un actif utilisé comme garantie d'un prêt se déprécie brusquement. Il n'est pas toujours possible de rembourser immédiatement une partie de la dette ou d'approvisionner la garantie avec des fonds disponibles. Or, il faut agir vite, sinon on risque de perdre ses actifs ! C'est là qu'un flash loan peut venir à la rescousse.

Supposons que l'utilisateur ait un prêt actif garanti par ETH. Mais soudain le prix de l'ETH a commencé à baisser. Pour éviter la liquidation, l'utilisateur peut remplacer la garantie par un actif plus stable (par exemple USDT). Pour ce faire, il contracte un flash loan, ferme la position active, en ouvre une nouvelle avec une autre garantie, puis rembourse le prêt.

Refinancement de la position

Il s'agit d'un scénario similaire à une substitution de garantie, cependant dans ce cas l'objectif de l'emprunteur est d'obtenir un prêt à des conditions plus avantageuses.

Par exemple, un utilisateur a un crédit actif à 9 % par an. Mais à un moment donné, il trouve une plateforme qui propose le même crédit, mais à des conditions plus avantageuses, disons à 5 % par an. Ainsi, l'emprunteur contracte un prêt flash, clôture sa position active et en ouvre une nouvelle, plus avantageuse. Et tout cela dans le cadre d'une seule transaction !

Participation aux liquidations de dettes

Dans le monde des cryptomonnaies, il existe une caste particulière de personnes que l'on appelle “liquidateurs”. Ces utilisateurs reçoivent une rémunération pour le remboursement des prêts d'autres utilisateurs. Ainsi, grâce aux prêts flash, on peut se faire un joli profit si l'on comprend ce processus.

Comment ça marche, en bref :

- L'utilisateur trouve la position “problématique” d'un emprunteur quelconque;

- Prend un prêt flash;

- Rembourse la dette d'autrui avec des fonds empruntés;

- Reçoit le paiement pour la liquidation de la dette;

- Rembourse le prêt.

Avec un prêt flash, vous pouvez réagir rapidement et, par conséquent, gagner un peu d'argent !

Où sont utilisés les prêts flash

Les prêts flash — un moyen d'exécuter des opérations financières complexes en très peu de temps sans avoir à recourir à ses propres fonds. Ils sont utilisés pour diverses finalités, par exemple dans le trading ou dans le crédit crypto classique. Et le plus intéressant — ces prêts peuvent permettre de gagner de l'argent là où une réaction rapide est requise.

Les avantages des prêts flash dans la DeFi

Les prêts flash sont souvent associés à des opérations complexes et obscures, accessibles uniquement aux « élus ». Cependant, leur utilisation est bien plus vaste qu'il n'y paraît à première vue, et les possibilités qui s'ouvrent aux utilisateurs méritent vraiment l'attention.

Voici une série d'avantages clés grâce auxquels les prêts flash ont trouvé un écho auprès d'un large public :

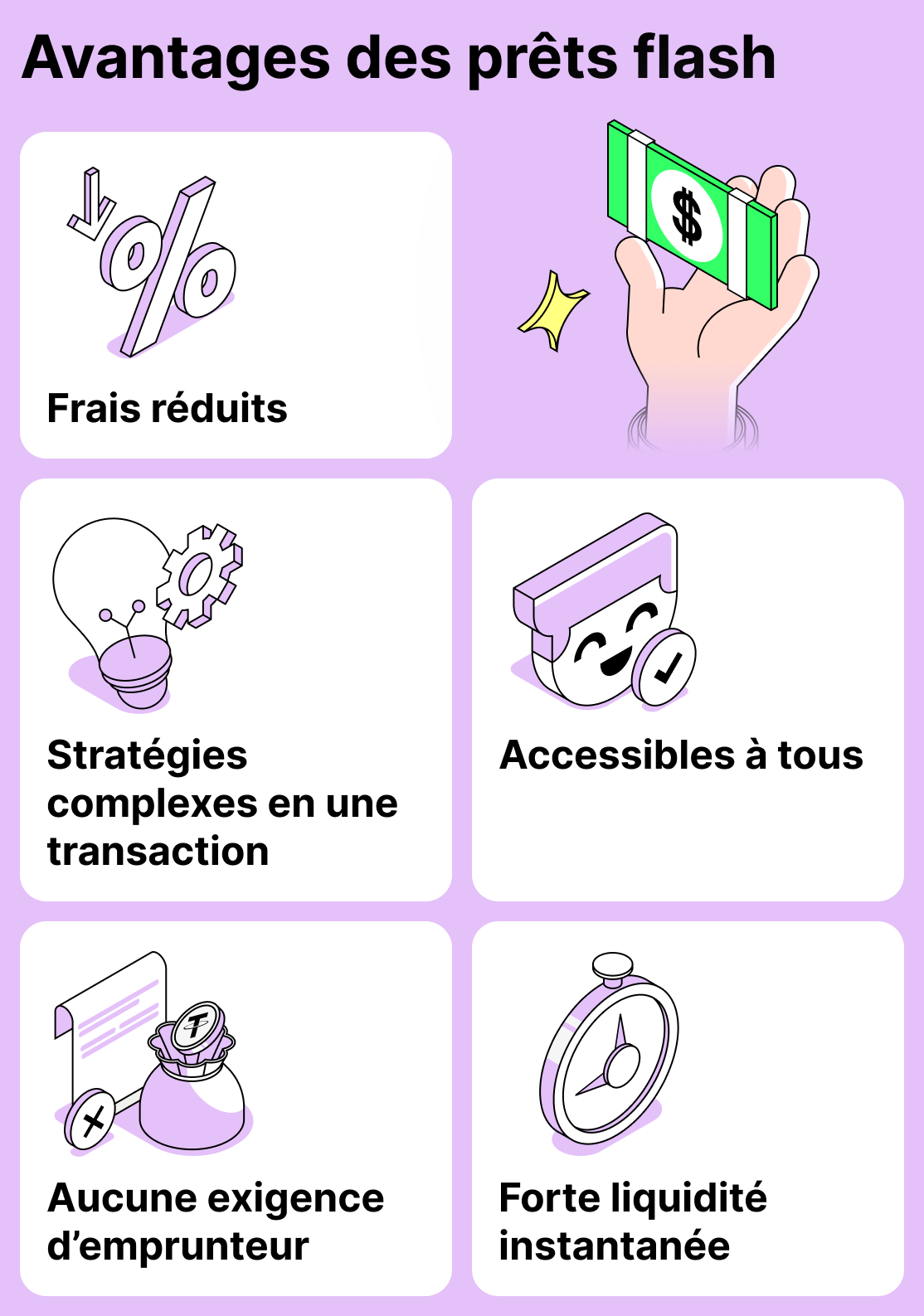

Aucune exigence pour l'emprunteur

Les prêts crypto classiques exigent que les emprunteurs fournissent une garantie pour le prêt, et le risque de liquidation de la position reste toujours présent. Les prêts flash, en revanche, permettent à n'importe qui d'obtenir des fonds en très peu de temps. Ils peuvent être contractés par tout utilisateur capable d'utiliser des contrats intelligents.

Accès rapide à des fonds importants

Les prêts flash permettent d'emprunter une somme qui peut dépasser le capital total de l'utilisateur de dizaines de fois. Besoin d'un million ? Pas de problème ! (à condition que le pool en dispose). — La condition principale : l'utilisateur doit rembourser la totalité de la somme dans le cadre d'une seule transaction, et payer la commission.

Possibilité de construire une chaîne d'opérations complexes

Le crédit traditionnel est limité à quelques scénarios simples. En général, vous pouvez emprunter des fonds, acheter des jetons avec l'argent obtenu, les dépenser et rembourser la dette au bout d'un certain temps. Les prêts flash ouvrent la voie à des stratégies complexes.

Ainsi, l'utilisateur peut, par exemple :

- Effectuer de l'arbitrage entre plusieurs plateformes d'échange;

- Transférer le collatéral entre les protocoles;

- Configurer le refinancement automatique des prêts;

- Mettre en place des schémas multiniveaux pour obtenir des revenus supplémentaires (par exemple, la participation aux liquidations de garanties moyennant rémunération).

Ce qui nécessitait auparavant un capital énorme et des dizaines de transactions successives se réalise désormais en une seule.

Grande disponibilité

Dans la finance traditionnelle, les opérations complexes ne sont accessibles qu'aux gros acteurs. Les prêts flash permettent aux utilisateurs ordinaires d'accéder aux mêmes mécanismes dont se servent les professionnels. Si vous disposez de fonds, les prêts flash vous ouvrent toutes les portes.

Frais faibles (par rapport au montant de la transaction)

La plupart des protocoles prélèvent un pourcentage minime pour l'octroi d'un prêt flash. Par exemple, une commission de 0,09 % du montant de la transaction est monnaie courante ! Cela est particulièrement vrai pour les transactions de grande envergure.

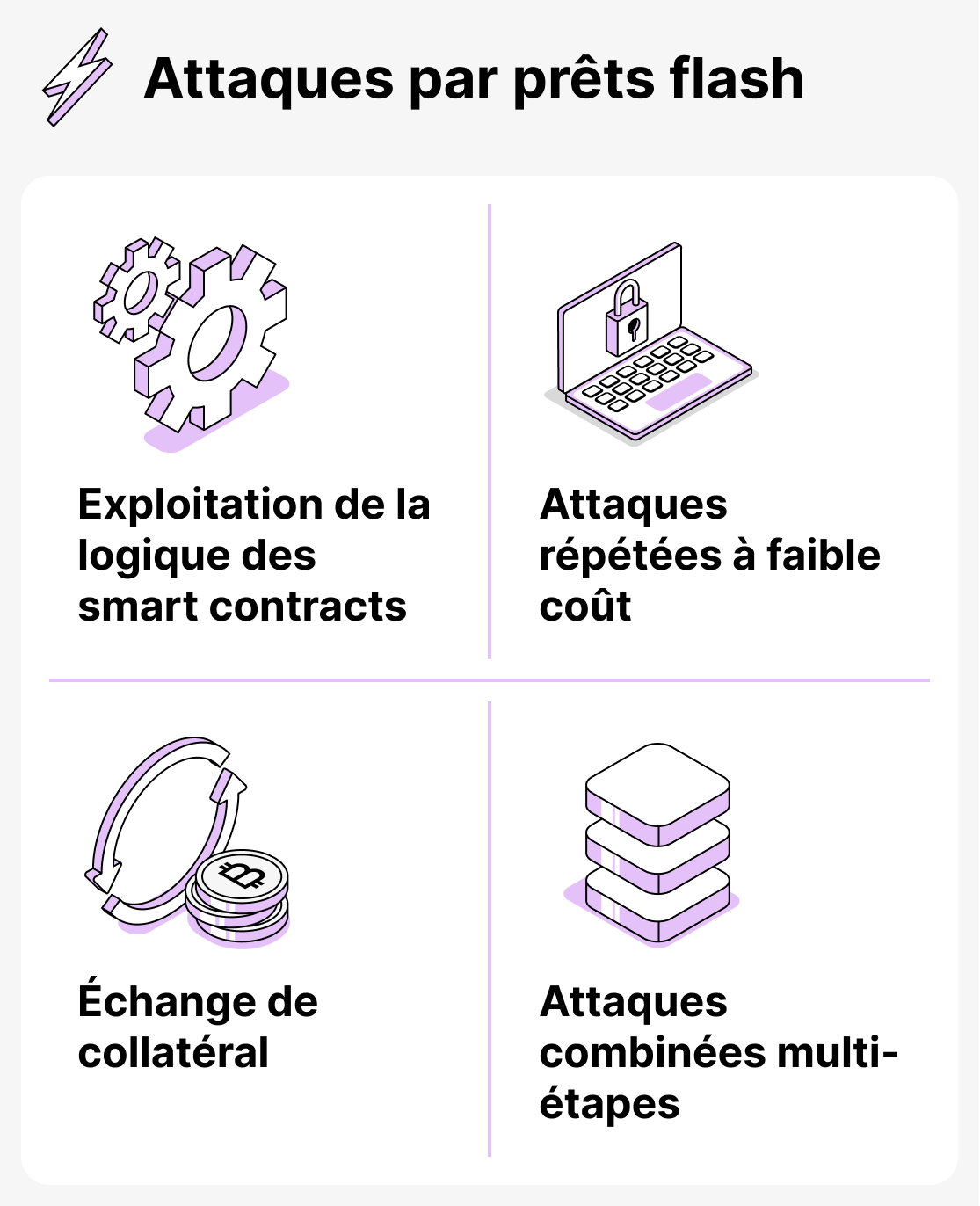

Risques liés aux prêts flash et aux attaques de piratage typiques

Bien que les prêts flash soient techniquement sûrs pour les protocoles (le non-remboursement par l'emprunteur est impossible), ils sont devenus un outil populaire entre les mains des hackers. La raison est simple : un prêt flash permet d'obtenir instantanément une somme d'argent considérable, et ce, sans garantie. Cela offre aux acteurs malveillants la possibilité d'en tirer un profit maximal et d'infliger des dommages significatifs tant au protocole qu'à ses utilisateurs.

Voici les principaux types d'attaques qui figurent dans la plupart des cas :

Manipulation des prix et des oracles

Il s'agit du type d'attaque le plus répandu utilisant un prêt flash. L'attaquant contracte un prêt important et l'utilise pour modifier le prix d'un actif dans le pool DEX (décaler l'équilibre du pool). Un protocole qui utilise les prix internes du DEX comme oracle considère à tort le nouveau prix comme correct. L'attaquant retire des actifs ou prend un crédit surévalué, puis rembourse simplement le prêt flash et empoche le bénéfice.

Le problème ne réside plus tant dans les prêts flash eux-mêmes, mais dans les protocoles qui utilisent des oracles fiables pour déterminer les prix.

Attaques contre les contrats intelligents par des erreurs logiques

Les prêts flash permettent d'effectuer un grand nombre d'opérations dans le cadre d'une seule transaction, ce qui en fait un outil idéal pour cibler des méthodes vulnérables de calcul des prix des actifs et des fonctions d'affichage du solde. Si la plateforme ne tient pas compte des variations extrêmes des prix et ne les surveille pas, un prêt flash permet de créer artificiellement les conditions propices à l'apparition d'une erreur.

Attaques combinées avancées

Bien que les piratages classiques soient devenus un phénomène plus rare, l'apparition des prêts flash a « offert » aux malfaiteurs de nouvelles méthodes pour tirer profit de plateformes peu fiables. Ainsi, un hacker peut, par exemple, contracter un prêt flash, mener une série d'attaques à l'aide de celui-ci sur plusieurs éléments du protocole, clôturer la position et rembourser le prêt. À l'aide des prêts flash, les attaquants peuvent créer toute une « chaîne » d'opérations fictives.

Utilisation de faibles frais pour mener des attaques répétées

Parfois, les protocoles fixent des frais très faibles pour la mise en place de prêts flash. Ainsi, des attaquants peuvent répéter l'attaque à plusieurs reprises !

Prêts flash aujourd'hui : avantages, risques, applications

Aujourd'hui, les prêts flash ne sont pas simplement une énième « nouvelle opportunité pour les élus ». C'est un véritable instrument financier utilisé aussi bien par des professionnels que par ceux qui possèdent des connaissances « intermédiaires ». Ce type de crédit permet d'obtenir des fonds sans garantie, ici et maintenant, pour un objectif précis, ce qui est particulièrement pertinent pour ceux qui utilisent la cryptomonnaie pour générer des revenus.

Quoi qu'il en soit, il convient de noter que les prêts flash ne conviennent pas à tout le monde. Si vous êtes novice dans le monde des crypto-monnaies, il vaut mieux commencer par le crédit crypto classique. Nous avons justement un article détaillé sur la façon dont comment fonctionne le crédit crypto et comment obtenir un crédit crypto en quelques étapes simples. Lisez-le pour clarifier tous les détails !