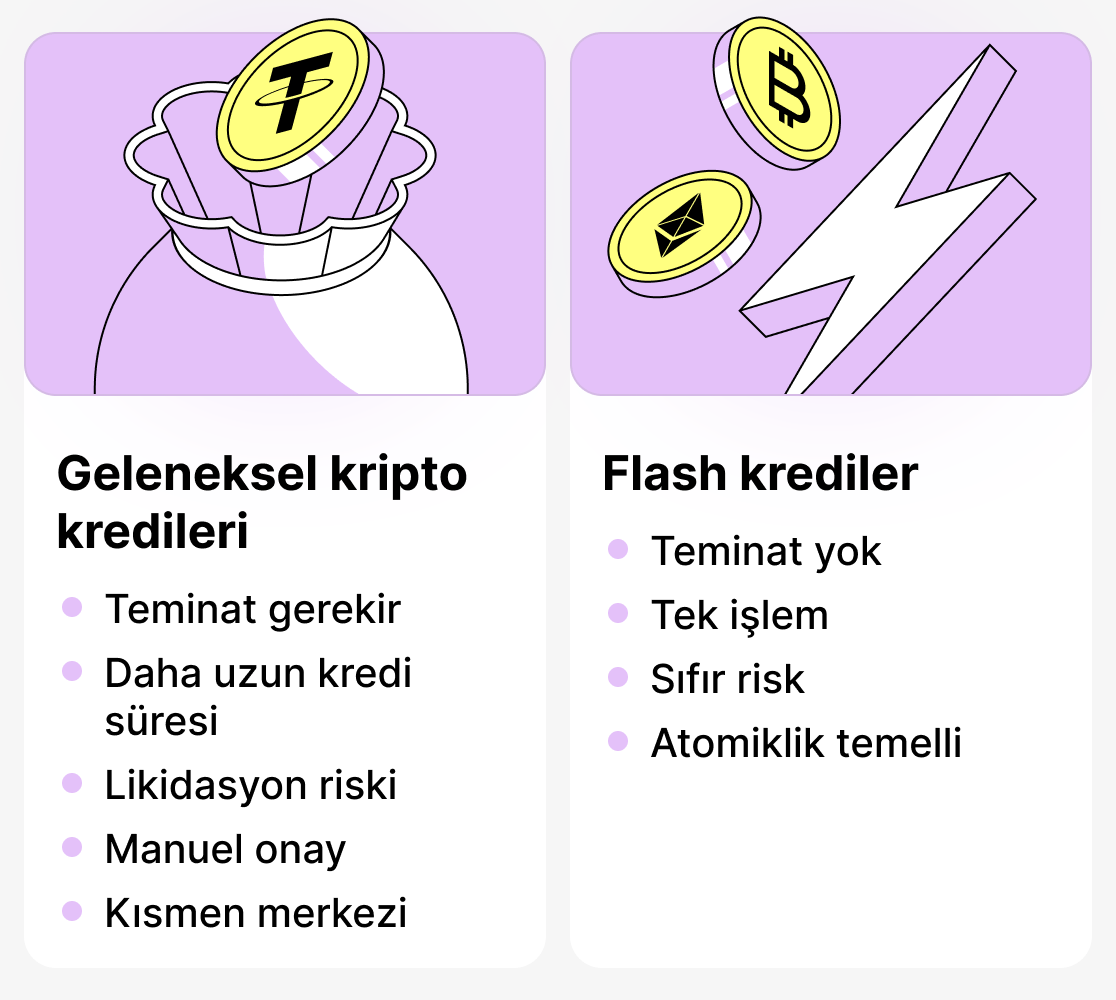

Kripto kredilendirme günümüzde dijital finansın gelişiminde kilit alanlardan biri haline geldi. Bugün herhangi bir kullanıcı kripto para teminatıyla kredi alabilir ve varlıklarını satmadan likidite sağlayabilir. Birçok merkezi ve merkeziyetsiz platform bu tür kredileri sunuyor ve geniş bir koşul yelpazesi teklif ediyor. Ancak tüm kripto kredilendirme modellerinin ortak noktası bir: teminat gerekliliği. Bunun nedeni kripto para piyasasının son derece oynak olmasıdır; yani coinlerin değeri sürekli değişir. Borcun geri ödenmemesi ve kredinin değer kaybetmesi riskine karşı kendilerini korumak için platformlar bu talebi öne sürüyor.

Her ne olursa olsun, kripto para dünyası yerinde saymıyor ve sürekli gelişiyor. Klasik kredi modeline ek olarak, kısa süre önce flash krediler ortaya çıktı.

Flash kredileri (flash loans) — kripto kredi mantığını tamamen altüst eden alışılmadık kredilerdir. Bu krediler borçluya tam olarak tek bir işlem için anında ve teminatsız verilir! Geri ödeme koşulları yerine getirilmezse işlem basitçe iptal edilir. Böylece platform hiçbir zarar görmez.

Flaş krediler basitçe nasıl çalışır

Flaş kredileri — sihirli bir şey değildir. Bunlar, blokzincirin kendine özgü özellikleri sayesinde mümkündür, yani akıllı sözleşmelerin (yazılım kodunun) çalışma prensibi: işlemlerin atomikliğidir.

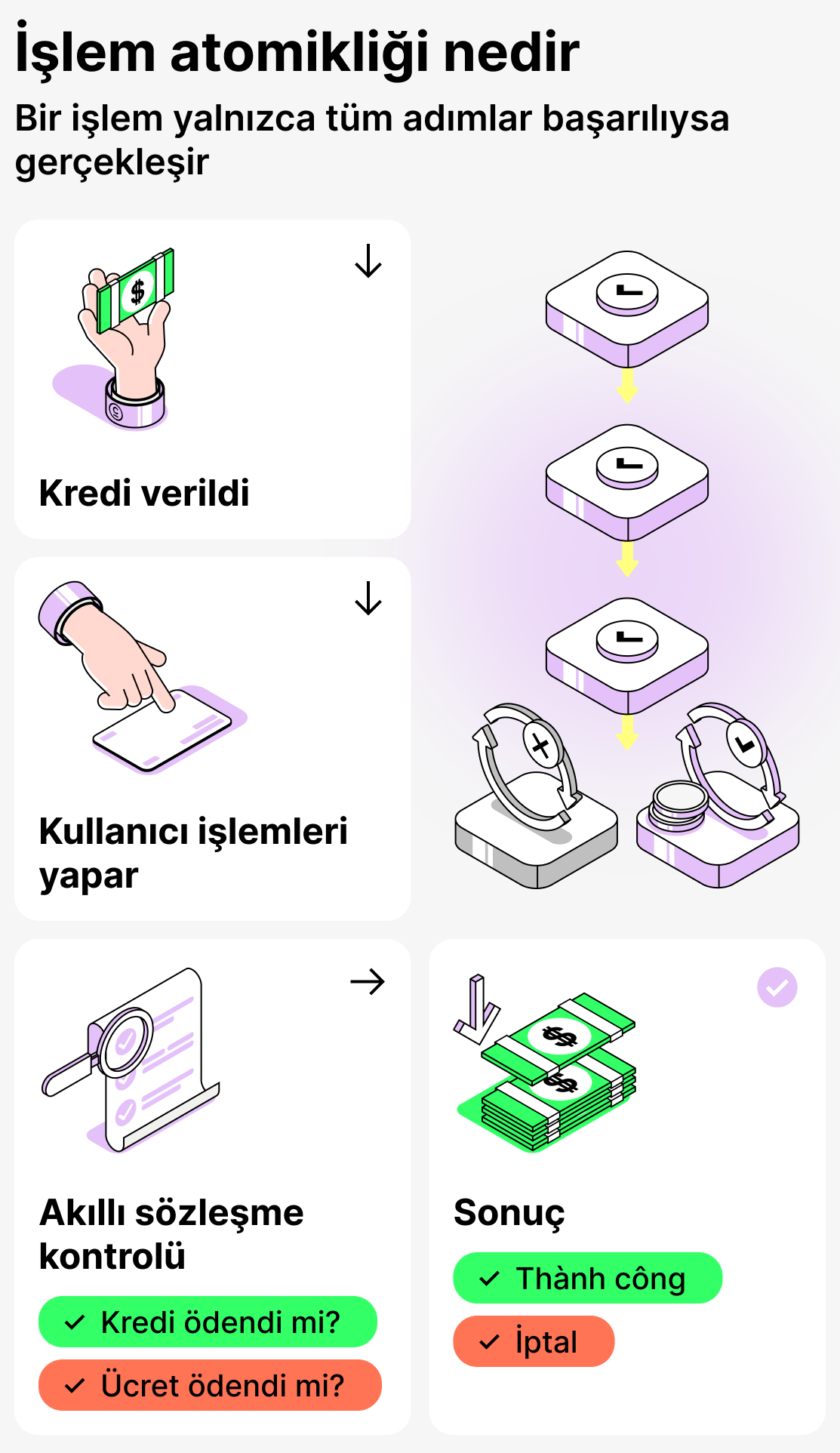

İşlem atomikliği nedir

Her blok zinciri işlemi bir dizi operasyondan oluşur. Bunlar ardışık olarak gerçekleştirilir ve başarılı sonuç yalnızca tüm işlemler tamamlandığında kaydedilir. Eğer en az bir koşul ihlal edilirse — işlem iptal edilir. Blok zincirinin tam da bu özelliğine atomiklik denir. Flash krediler tam da buna dayanır.

Nasıl çalışır:

- Platform kullanıcıya kredi olarak fon sağlar;

- Kullanıcı bu parayla gerekli işlemleri gerçekleştirir (arbitraj ticaretine katılır vb.);

- İşlemler tamamlandığında, akıllı sözleşme şunu kontrol eder: borçlu krediyi geri verdi mi ve komisyonu ödedi mi.

Если tüm koşullar yerine getirilmişse — işlem geçerli sayılır ve bloğa kaydedilir. Ama eğer değilse — işlem iptal edilir. Ortaya çıkan, sanki hiç kimse para vermemiş gibi.

Böylece kredi veren platform zarar etmeyecek, çünkü kredinin geri ödenmemesi teknik olarak mümkün değil.

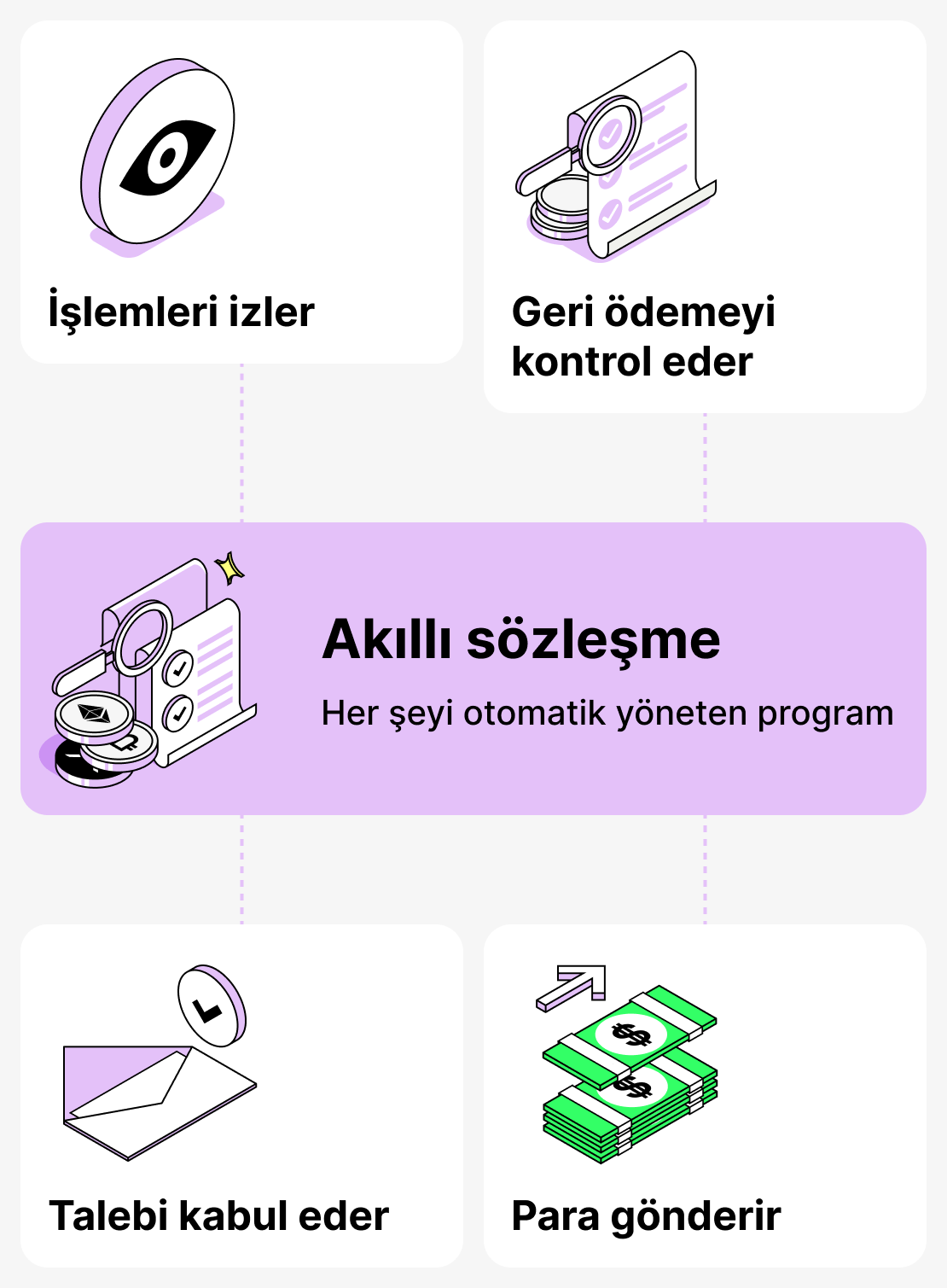

Flash kredilerin verilmesinde akıllı sözleşmelerin rolü

Flash kredisi — tamamen otomatik bir özelliktir. Sadece platformun başlangıçta belirlediği tüm koşullar yerine getirildiğinde verilir.

İşte flash kredisi verme için standart bir algoritma örneği:

- Borçlu flaş-kredi talep ediyor ve fonları aldı;

- Kullanıcı ödünç alınan fonlarla bir dizi işlem gerçekleştirir;

- Tüm işlemler gerçekleştirildikten sonra kredi, komisyon dikkate alınarak ödenmelidir;

- Tüm koşullar karşılanırsa, işlem onaylanır ve blok zincirine kaydedilir.

Akıllı sözleşme (program kodu) böyle bir işlemin güvencesidir. Flash-kredilendirmede hiçbir aracı yer almaz: müşteri destek servisi, yöneticiler ve benzerleri.

Flaş kredi nasıl alınır: adım adım rehber

Flash kredilerin nasıl çalıştığını anlamak için tüm süreci baştan sona görmek önemlidir. Tüm bunlar karmaşık görünebilir, ancak özünde flash kredi tek bir işlem içinde gerçekleşen kesin bir eylem sırasından ibarettir.

Aşağıda flash kredinin adım adım nasıl alındığına dair talimatlar verilmiştir:

Adım 1. Flash kredi işlevinin seçimi

Çoğu platformda bu özellik ya ana ekranda ya da “kredi verme” alt bölümünde sunulur. Genellikle şöyle adlandırılır:

- flash kredisi;

- anlık borçlanma;

- Anlık Takas

Buna göre kullanıcı bu işlevi bulur ve seçer, ardından tüm şartları onaylar. Bu aşamada aslında henüz hiçbir şey gerçekleşmez: platform sadece kullanıcıdan komutu alır.

Adım 2. Fonların ödenmesi

Kredi protokolünün akıllı sözleşmesi, likidite havuzundan kullanıcıya geçici olarak varlıklar tahsis eder.

En sık verilen varlıklar şunlardır:

- ETH,

- USDT/USDC,

- BTC

Kredi tutarı çok büyük olabilir. Bazen kullanıcı birkaç milyon dolar değerinde kripto para alabilir. Her şey, kullanıcının ne kadar fona ihtiyaç duyduğuna ve platformun bunları karşılayıp karşılayamayacağına bağlıdır.

Adım 3. İşlem zincirinin yürütülmesi

Kredi onaylandıktan sonra, kullanıcı bir veya birkaç işlem gerçekleştirebileceği bir işlem oluşturulur:

- Arbitraj ticaretine katılmak;

- Kredi protokolündeki teminatınızı değiştirmek;

- Pozisyonu yeniden finanse etmek;

- Başkasının borcunu tasfiye etmek;

- Karmaşık bir finansal zincir oluşturun (örneğin, leveraged yield farming).

Borç alınan fonlarla yapılan tüm işlemler yalnızca tek bir işlem kapsamında gerçekleşir!

Adım 4. Kredi tutarının iadesi ve komisyonun ödenmesi

Borçlu ödünç alınan fonlarla tüm işlemleri tamamladıktan sonra borcunu geri ödemeli ve komisyonu ödemelidir. Ancak bundan sonra işlem kabul edilir! Akıllı sözleşme kendisi doğrular:

- Borç tam olarak ödenmiş miydi,

- Borçlu ücreti ödedi mi? Genellikle düşüktür (çoğunlukla sabittir).

Her şey tamamlandıysa — işlem gerçekleştirilir.

Borcu geri ödemeyip komisyonu ödemezseniz ne olur

Kullanıcı platforma karşı yükümlülüklerini yerine getirmezse, akıllı sözleşme işlemi iptal eder. Yani işlem basitçe “gerçekleşmez”. Böylece platform hiçbir şey kaybetmez, kullanıcı da hiçbir şey kazanmaz.

Flash kredi sürecinin genel hatları

Bu tür bir kredi, “sadece tek bir işlem için fon alınması” olarak nitelendirilebilir. Если tüm şartlar yerine getirilirse: hem borçlu hem de platform “kârda”. Ну а если нет — kimse zarar görmez.

Flash kredileri ne için kullanılır: gerçek vakalar

Flash kredileri geniş çapta popülerlik kazanıyor, çünkü geleneksel kripto kredilerinde mümkün olmayan veya büyük sermaye gerektiren işlemleri gerçekleştirmeyi sağlıyor. Bunlar “günlük harcamalar” için para almak amacıyla değil, belirli amaçlar için kullanılıyor.

Flash kredilerin kullanıldığı en yaygın ve anlaşılır kullanım senaryolarını inceleyelim:

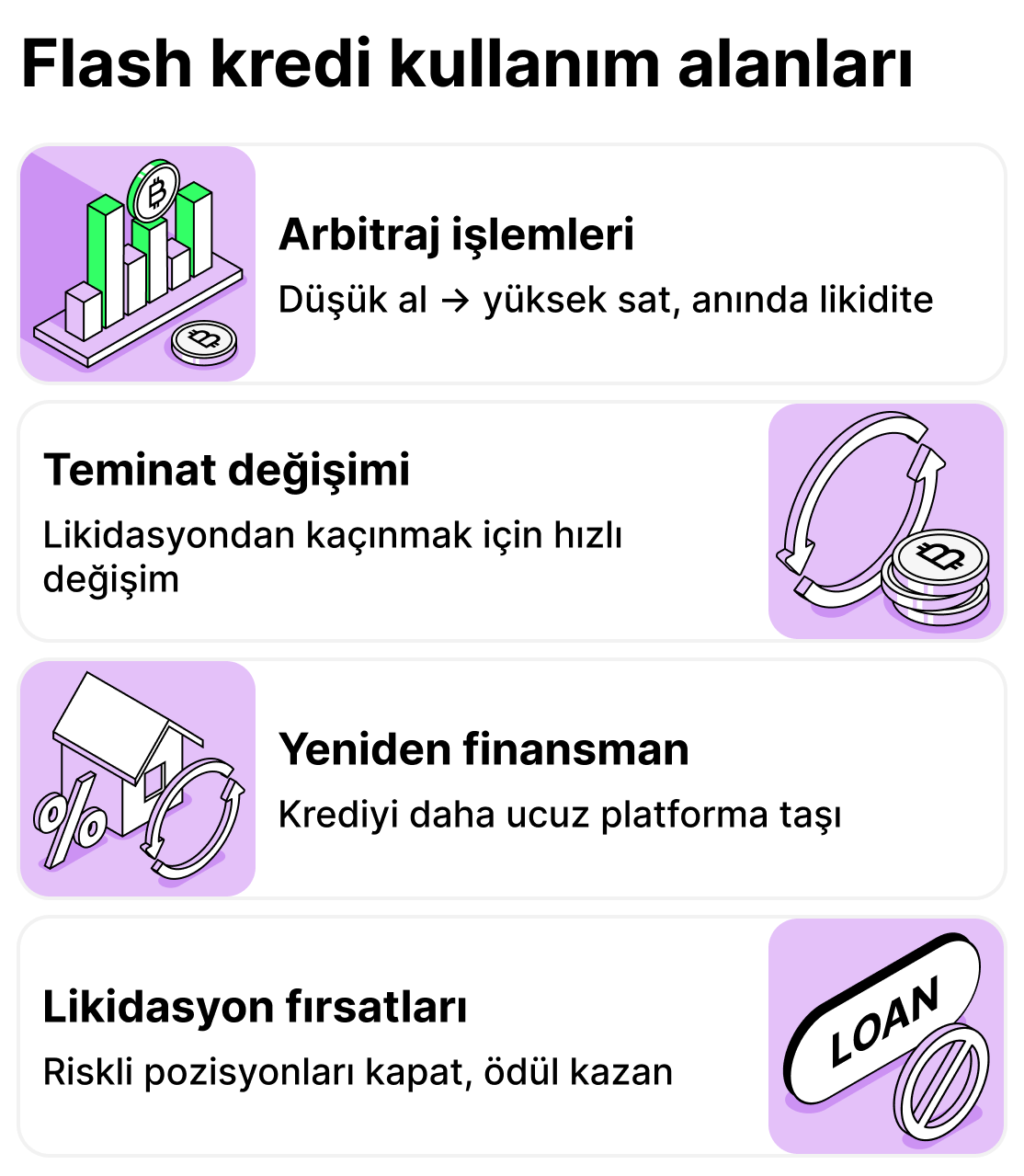

Arbitraj ticareti

Tam da burada bu tür krediler en sık kullanılır! Farklı merkeziyetsiz borsalar aynı token için birkaç saniye veya dakika boyunca farklı fiyatlar gösterebilir.

Arbitraj ticareti yapan kullanıcı, bir flash kredi alır, daha düşük fiyat sunan borsadan tokeni satın alır ve bu varlığın daha pahalı olduğu borsada satar. Daha sonra borçlu borcunu öder ve fark sayesinde kâr elde eder.

Neden önemli:

- Flash kredisiyle sermayenizi kullanmanıza ve para transferleri için zaman harcamanıza gerek yok.

- Bu tür tek bir başarılı işlem kayda değer bir kazanç sağlayabilir.

Teminat takası (collateral swap)

Bazen bir kredinin teminatı olarak kullanılan varlık aniden değer kaybedebilir. Borcun bir kısmını hemen kapatmak veya teminatı mevcut kaynaklarla tamamlamak her zaman mümkün olmayabilir. Oysa hızlı hareket etmek gerekir, yoksa varlıklarınızı kaybedebilirsiniz! İşte bu durumda flash kredisi yardımcı olabilir.

Farz edelim ki kullanıcının ETH teminatlı aktif bir kredisi var. Ancak aniden ETH fiyatı düşmeye başladı. Tasfiyeyi önlemek için kullanıcı teminatı daha istikrarlı bir varlıkla (örneğin USDT) değiştirebilir. Bunun için flash-kredi alır, aktif pozisyonu kapatır, başka bir teminatla yeni bir pozisyon açar ve ardından krediyi geri öder.

Pozisyonun refinansmanı

Bu, teminatı değiştirmeye benzer bir senaryo, ancak bu durumda borçlunun amacı daha avantajlı koşullarla kredi almaktır.

Örneğin, kullanıcının yıllık %9 faizle aktif bir kredisi vardır. Ancak bir noktada aynı krediyi daha avantajlı koşullarla, diyelim yıllık %5 faizle sunan bir platform bulur. Böylece borçlu bir flash kredi alır, aktif pozisyonunu kapatır ve daha avantajlı yeni bir pozisyon açar. Ve tüm bunlar tek bir işlem içinde gerçekleşir!

Borç tasfiyelerine katılım

Kripto para dünyasında "tasfiye edenler" diye anılan özel bir grup insan var. Bu kullanıcılar, diğer kullanıcıların kredilerini kapatmak karşılığında ödül alır. Yani flash krediler sayesinde bu süreci iyi anlarsanız oldukça para kazanabilirsiniz.

Kısaca nasıl çalışır:

- Kullanıcı belirli bir borçlunun “problemli” pozisyonunu bulur;

- Flash-kredi alır;

- Başkasının borcunu ödünç alınan kaynaklarla öder;

- Borç tasfiyesi için ödeme alır;

- Krediyi geri öder.

Flash kredisiyle hızlı tepki verip sonuç olarak biraz ek gelir elde edebilirsiniz!

Flash kredileri nerede kullanılır

Flash kredileri — kendi sermayenizi kullanma gereği duymadan karmaşık finansal işlemleri kısa sürede gerçekleştirme yöntemidir. Ticaret veya klasik kripto kredilendirme gibi çeşitli amaçlarla kullanılır. Ve en ilginci — bu tür krediler, hızlı tepki gerektiren durumlarda kazanç sağlamaya yardımcı olabilir.

DeFi'de flash kredilerinin avantajları

Flash krediler genellikle yalnızca “seçilmişlere” açık olan karmaşık ve anlaşılmaz işlemlerle ilişkilendirilir. Ancak kullanımları ilk bakışta göründüğünden çok daha geniştir ve kullanıcılara açılan fırsatlar gerçekten dikkate değerdir.

İşte flash kredilerin geniş bir kitlede karşılık bulmasını sağlayan bir dizi önemli avantaj:

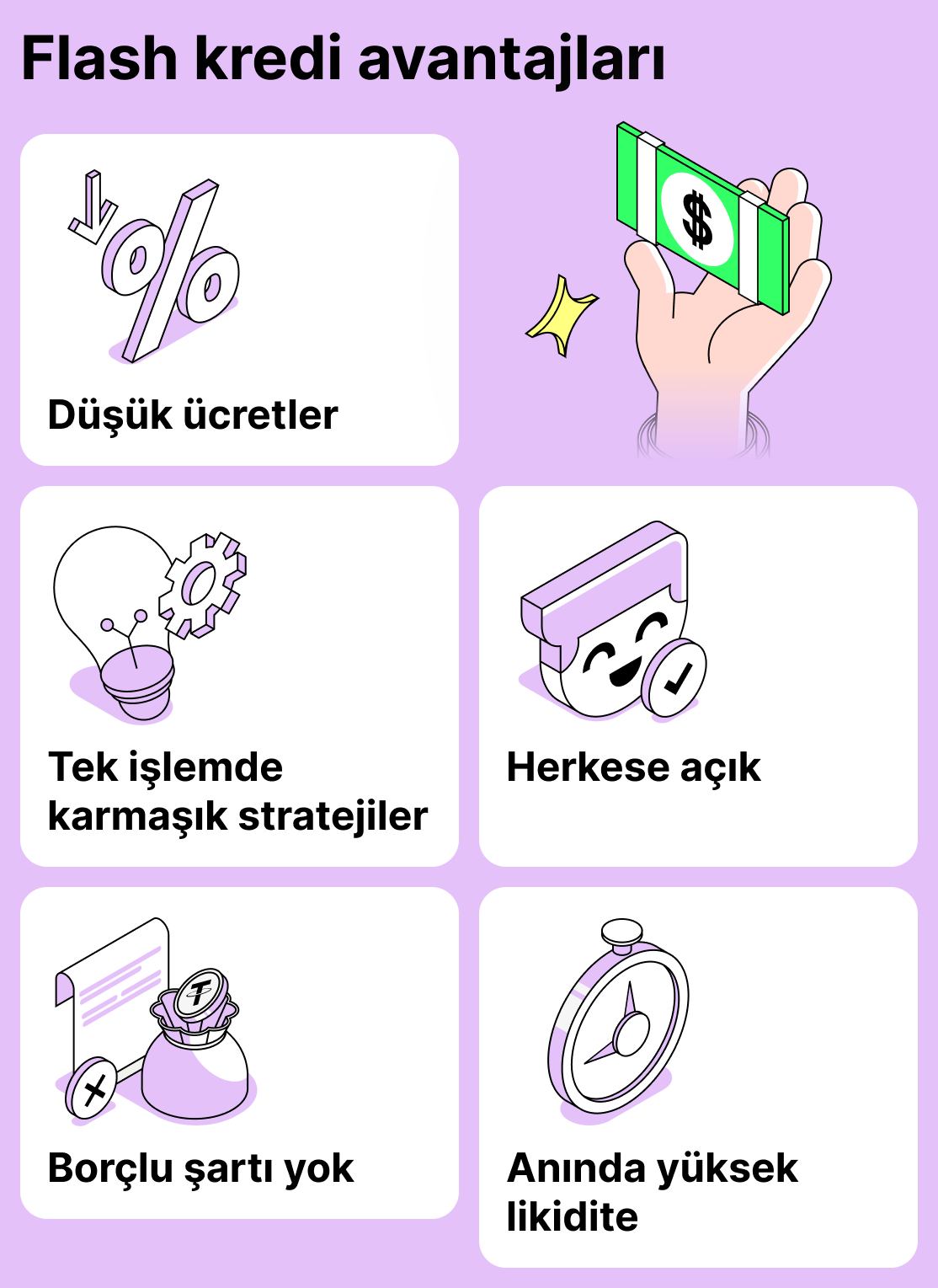

Borçlu için hiçbir gereklilik yok

Geleneksel kripto kredileri borçlulardan krediyi teminatla sağlamalarını ister; pozisyonun tasfiye riski her zaman mevcuttur. Flash kredileri ise herkese, üstelik kısa sürede fon edinme imkânı sağlar. Bunları akıllı sözleşmelerle çalışabilen herhangi bir kullanıcı alabilir.

Büyük miktarda paraya hızlı erişim

Flash kredileri, kullanıcının tüm sermayesini onlarca kat aşabilecek bir tutarı borç olarak almasını sağlar. Bir milyon mu lazım? Buyurun! (sadece havuzda varsa). En önemli şart — kullanıcının tüm tutarı tek bir işlem içinde geri ödemesi ve ayrıca komisyon ödemesidir.

Karmaşık işlemler zinciri oluşturma imkanı

Geleneksel kredilendirme bir dizi basit senaryo ile sınırlıdır. Genellikle kredi alıp, alınan fonlarla tokenleri satın alabilir, onları harcayabilir ve bir süre sonra borcu geri ödeyebilirsiniz. Flash kredileri karmaşık stratejilere giden yolu açar.

Kullanıcı örneğin şunları yapabilir:

- Birden fazla borsa arasında arbitraj ticareti yapmak;

- Teminatı protokoller arasında taşımak;

- Kredilerin otomatik yeniden finansmanını ayarla;

- Ek gelir elde etmek için çok katmanlı şemalar oluşturmak (örneğin, ödül karşılığında teminat tasfiyelerine katılmak gibi).

Eskiden büyük sermaye ve onlarca ardışık işlem gerektiren şey artık tek bir işleme sığıyor.

Geniş erişilebilirlik

Geleneksel finanslarda karmaşık işlemler yalnızca büyük oyunculara açıktır. Flash krediler, profesyonellerin kullandığı aynı mekanizmalara sıradan kullanıcıların erişimini sağlar. Eğer yeterli paranız varsa, Flash kredilerle önünüzdeki tüm kapılar açılır.

Düşük ücretler (işlem tutarına göre)

Çoğu protokol, flash kredisi sağlamak için çok küçük bir yüzde alır. Örneğin, işlem tutarının %0,09'u kadar bir komisyon yaygındır! Bu özellikle büyük işlemler için geçerlidir.

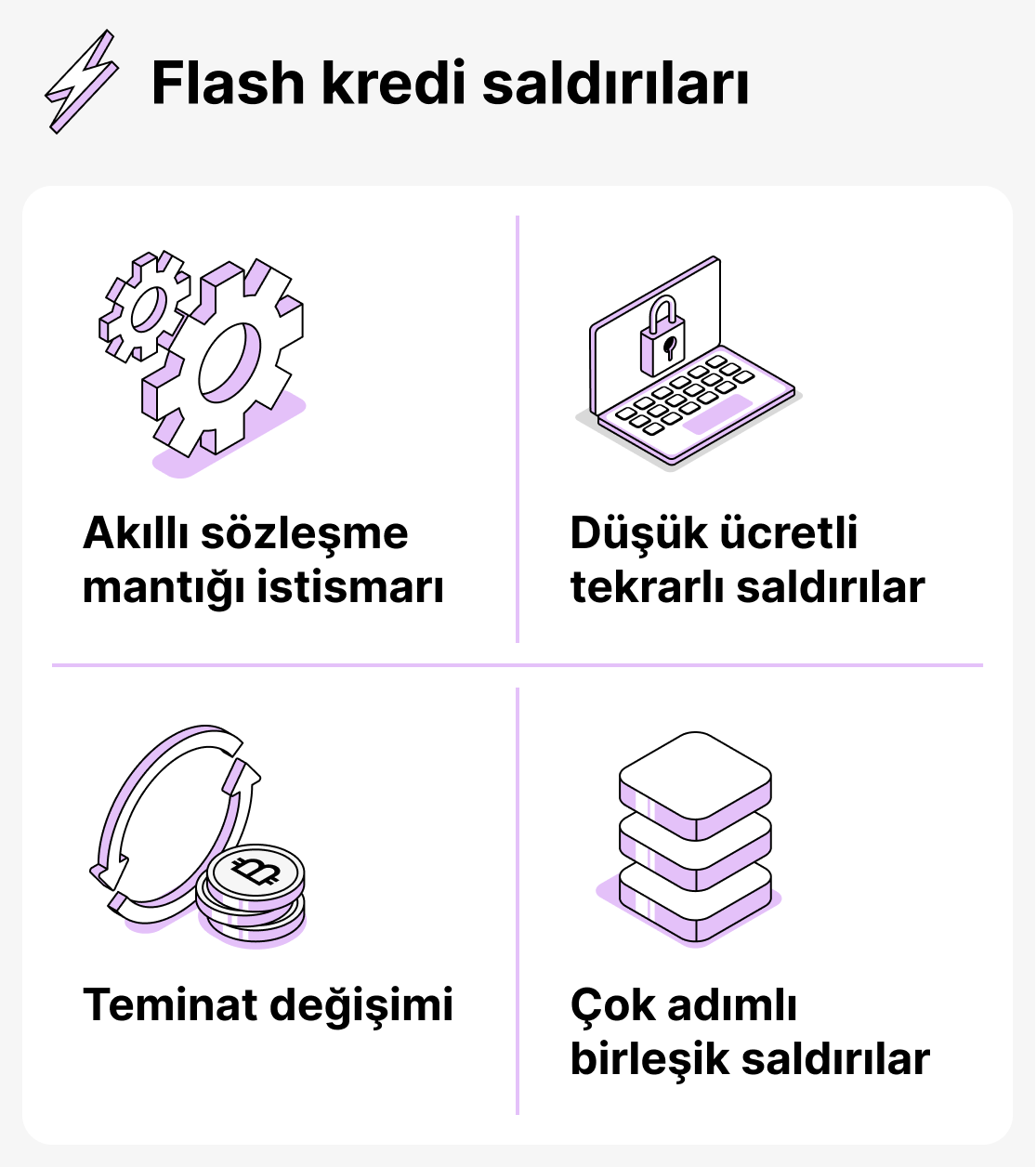

Flash kredilerinin riskleri ve tipik hacker saldırıları

Kendileri teknik olarak protokoller için güvenli olsalar da (ödünç alanın geri ödeme yapmaması imkansızdır), flash-krediler hackerların elinde popüler bir araç haline geldi. Sebep basit: flash-kredi anında büyük miktarda fon elde etmeye olanak sağlar, üstelik teminatsız. Bu da kötü niyetlilere en büyük kazancı elde etme ve hem protokole hem de onu kullananlara ciddi zarar verme imkânı sunuyor.

İşte çoğu vakada görülen başlıca saldırı türleri:

Fiyatların ve oracle'ların manipülasyonu

Bu, flash-kredisiyle yapılan en yaygın saldırı türüdür. Saldırgan büyük bir kredi alır ve bunu DEX havuzundaki varlık fiyatını değiştirmek (havuz dengesini kaydırmak) için kullanır. DEX'in dahili fiyatlarını oracle olarak kullanan protokol yeni fiyatı yanlışlıkla doğru kabul eder. Saldırgan varlıkları çeker veya aşırı yüksek bir kredi alır, sonra sadece flash-krediyi geri öder ve karı alır.

Sorun artık bizzat flash kredilerde değil, fiyatları belirlemek için güvenilir oracle'ları kullanan protokollerde.

Mantıksal hatalar yoluyla akıllı sözleşmelere yönelik saldırılar

Flash kredileri, tek bir işlem içinde çok sayıda işlemin gerçekleştirilmesine olanak tanır; bu da onları varlık fiyatlarının hesaplanmasındaki savunmasız yöntemlere ve bakiye görüntüleme fonksiyonlarına yönelik saldırılar için ideal bir araç hâline getirir. Platform aşırı fiyat değişikliklerini dikkate almaz veya takip etmezse — flash kredi yapay olarak hata oluşması için koşullar oluşturabilir.

Karmaşık kombine saldırılar

Klasik saldırılar daha nadir bir olay haline gelmiş olsa da, flash kredilerinin ortaya çıkışı kötü niyetlilere güvenilmez platformlardan kâr elde etmenin yeni yöntemlerini “bahşetti”. Örneğin bir hacker flash kredi alabilir, onun yardımıyla protokolün birkaç bileşenine bir dizi saldırı düzenleyebilir, pozisyonu kapatıp krediyi geri ödeyebilir. Flash kredileri sayesinde kötü niyetliler sahte işlemlerden oluşan tam bir “zincir” oluşturabilirler.

Çoklu saldırılar gerçekleştirmek için düşük ücretlerin kullanılması

Bazen protokoller flaş krediler için çok düşük ücretler belirler. Böylece kötü niyetli kişiler saldırıyı birçok kez tekrarlayabilir!

Flash kredileri bugün: avantajlar, riskler, kullanım alanları

Bugün flash kredileri — bu sadece bir başka “seçilmişler için yeni bir imkân” değil. Bu, hem profesyonellerin hem de “orta” düzey bilgiye sahip kişilerin kullandığı tam teşekküllü bir finansal araçtır. Bu kredi türü, belirli bir amaç için teminat olmadan burada ve şimdi fon elde etmeyi sağlar; bu da gelir elde etmek için kripto para kullananlar için özellikle önemlidir.

Her ne olursa olsun, belirtmek gerekir ki flash kredileri herkese uygun olmayabilir. Kripto para dünyasında yeniyseniz, yolculuğunuza klasik kripto kredilendirmesiyle başlamanız daha iyi olur. Bizde tam da kripto kredilendirmenin nasıl çalıştığını ve birkaç basit adımda nasıl kripto kredi alınacağını anlatan ayrıntılı bir makale var: kripto kredilendirme nasıl çalışır ve birkaç basit adımda nasıl kripto kredi alınır. Tüm detayları netleştirmek için okuyun!