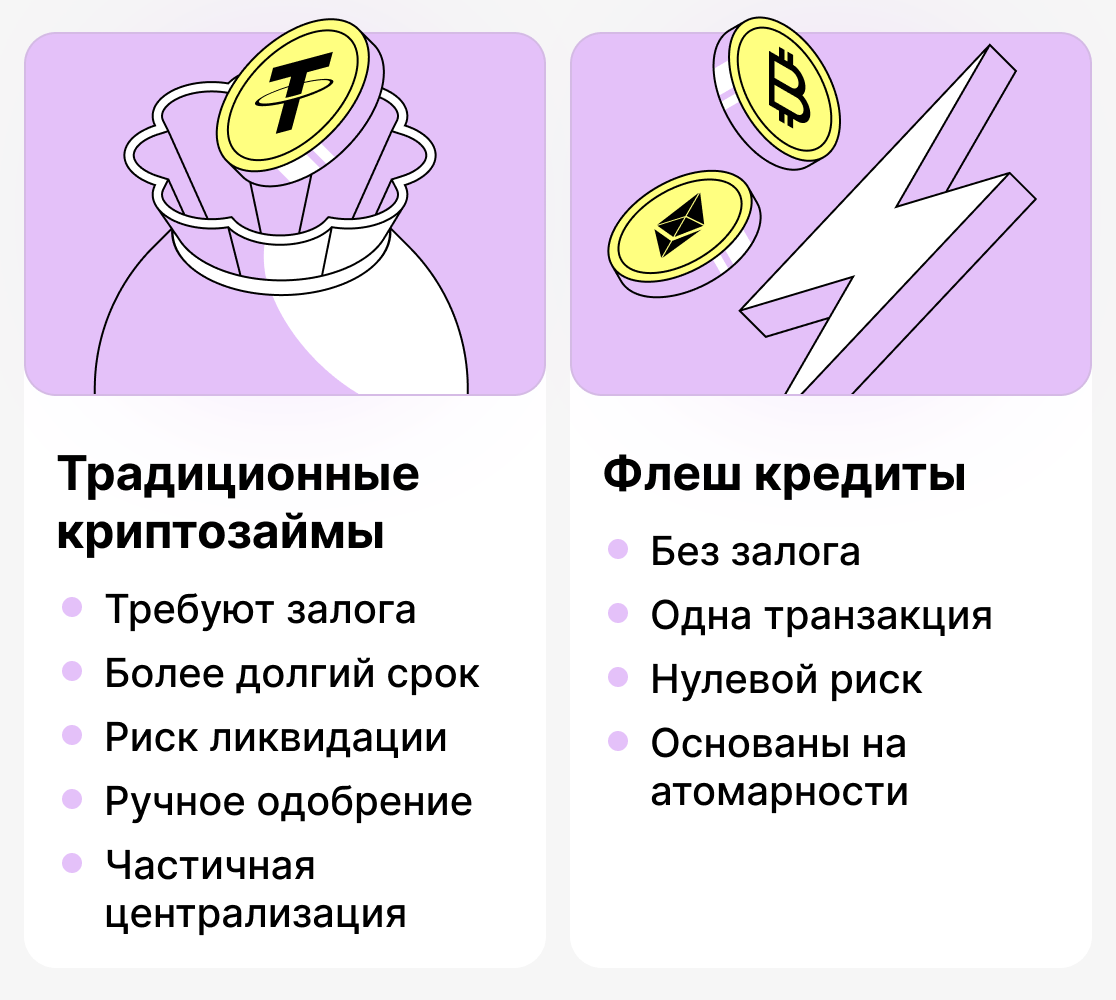

وامدهی کریپتو امروزه به یکی از حوزههای کلیدی توسعهٔ امور مالی دیجیتال تبدیل شده است. هر کاربر میتواند وامی با وثیقهٔ رمزارز دریافت کند و بدون فروش داراییهای خود نقدینگی بهدست آورد. بسیاری از پلتفرمهای متمرکز و غیرمتمرکز چنین وامهایی را ارائه میدهند و گزینههای متنوعی از شرایط را پیشنهاد میکنند. با این حال، همهٔ مدلهای وامدهی کریپتو یک ویژگی مشترک دارند: نیاز به وثیقه. این به این دلیل است که بازار رمزارزها بسیار پرنوسان است؛ یعنی ارزش سکهها دائماً تغییر میکند. برای محافظت در برابر بازپرداختنشدن وجه و کاهش ارزش وام، پلتفرمها چنین الزامی را مطرح میکنند.

به هر حال، دنیای رمزارزها ثابت نمانده و پیوسته در حال توسعه است. علاوه بر مدل کلاسیک وامدهی، اخیراً وامهای فلش پدید آمدهاند.

وامهای فلش (flash loans) — اینها وامهای غیرمعمولی هستند که منطق وامدهی کریپتو را بهطور کامل بههم میزنند. چنین وامهایی دقیقاً برای یک تراکنش و بلافاصله و بدون وثیقه به وامگیرنده اعطا میشوند! اگر شرایط بازپرداخت برقرار نشود — عملیات بهسادگی لغو میشود. بدینترتیب پلتفرم هیچگونه ضرری نمیبیند.

وامهای فلش چگونه کار میکنند به زبان ساده

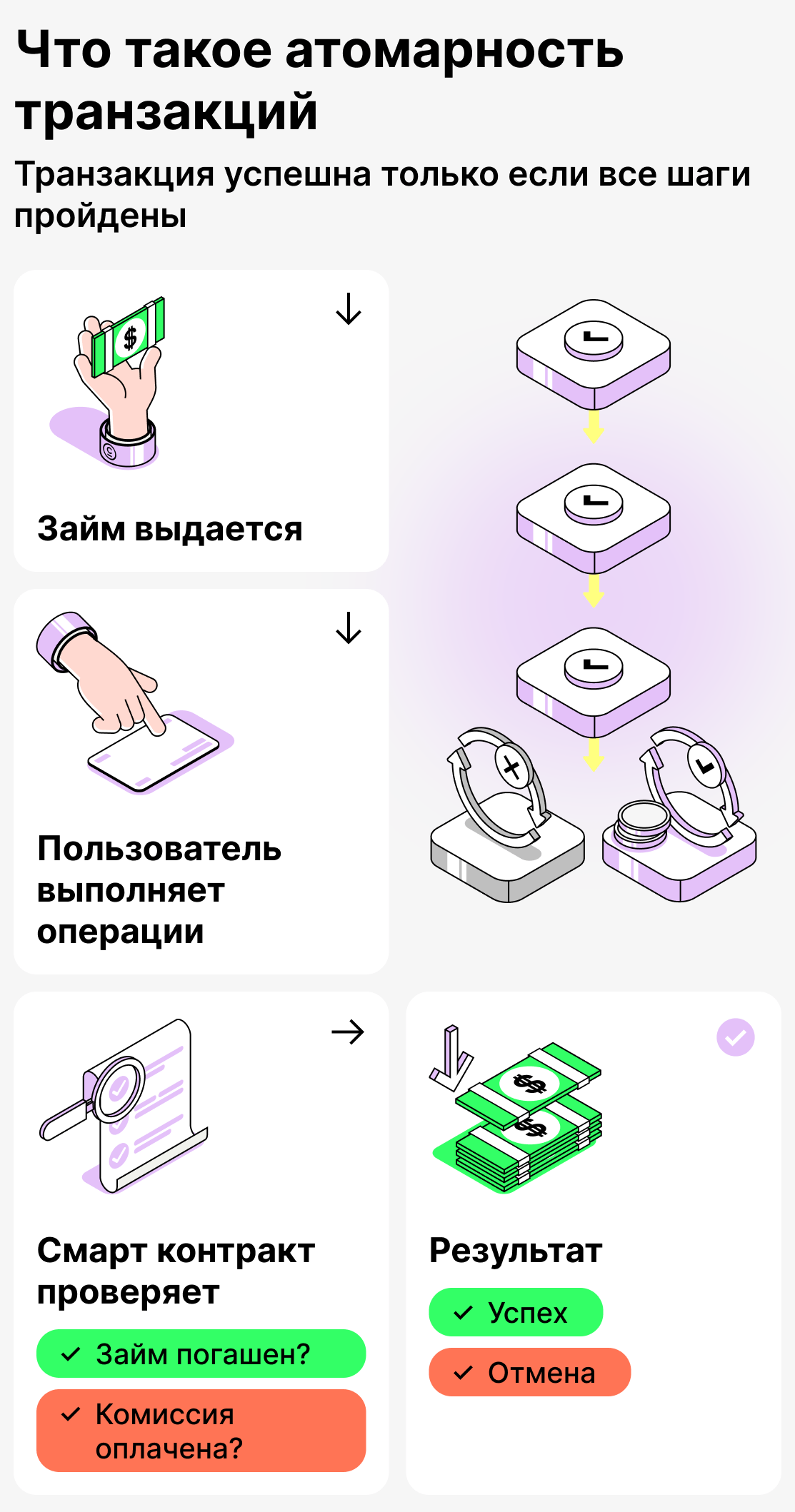

وامهای فلاش چیزِ جادویی نیستند. آنها بهواسطهٔ ویژگیهای بلاکچین و بهویژه بهخاطر نحوهٔ عملکرد قراردادهای هوشمند (کد برنامه) ممکن میشوند: اتمیبودنِ تراکنشها.

اتمی بودن تراکنشها چیست؟

هر تراکنش در بلاکچین از مجموعهای از عملیات تشکیل شده است. این عملیات بهصورت متوالی اجرا میشوند و نتیجهٔ موفق تنها در صورتی ثبت میشود که همهٔ عملیات انجام شده باشند. اگر حتی یک شرط نقض شود — تراکنش لغو میشود. همین ویژگی بلاکچین را اتمی بودن مینامند. وامهای فلش دقیقاً بر همین ویژگی تکیه دارند.

نحوهٔ کار:

- پلتفرم وجوه را بهصورت اعتباری در اختیار کاربر قرار میدهد;

- کاربر با این پول عملیات لازم را انجام میدهد (در معاملات آربیتراژ شرکت میکند و غیره);

- پس از انجام عملیات، قرارداد هوشمند بررسی میکند: آیا وامگیرنده مبلغ وام را بازپرداخت کرده و آیا کارمزد را پرداخت کرده است.

اگر تمام شرایط برآورده شده باشند — تراکنش معتبر تلقی میشود و در بلاک ثبت میگردد. اما اگر نه — لغو میشود. در نتیجه انگار کسی اصلاً پولی پرداخت نکرده است.

بنابراین، پلتفرمی که وام میدهد متضرر نخواهد شد، زیرا از نظر فنی امکان عدم بازپرداخت وام وجود ندارد.

نقش قراردادهای هوشمند در اعطای وامهای فلش

فلش-وام — یک قابلیت کاملاً خودکار است. این وام تنها زمانی اعطا میشود که تمام شرایطی که از ابتدا توسط پلتفرم تعیین شدهاند، برآورده شده باشند.

در اینجا نمونهای از الگوریتم استاندارد برای اعطای وام فلش آمده است:

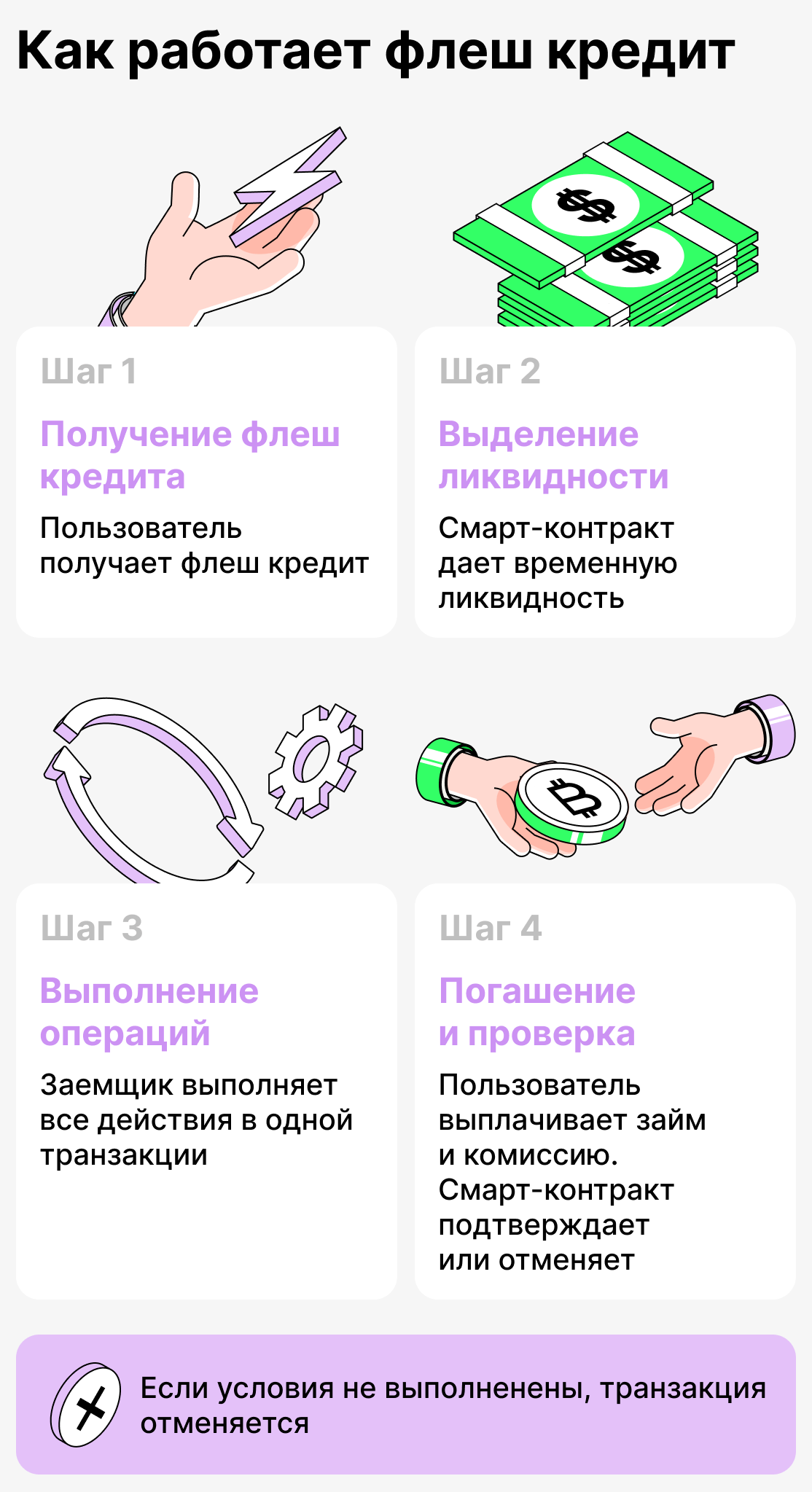

- وامگیرنده وام فلش را درخواست میکند و وجوه را دریافت کرد;

- کاربر مجموعهای از عملیات را با استفاده از وجوه قرضگرفته انجام میدهد;

- پس از انجام تمام عملیات، وام باید با احتساب کمیسیون پرداخت شود;

- اگر همه شرایط رعایت شوند، تراکنش تأیید میشود و در بلاکچین ثبت میشود.

قرارداد هوشمند (کد برنامهنویسی) بهعنوان ضامن چنین معاملهای عمل میکند. در وامدهی فلش هیچ واسطهای دخیل نیست: تیم پشتیبانی سرویس، مدیران و سایرین.

چگونه وام فلاش بگیریم: راهنمای گامبهگام

برای درک اینکه وامهای فلش چگونه کار میکنند، مهم است کل فرایند را از ابتدا تا انتها ببینید. همهٔ اینها ممکن است پیچیده به نظر برسد، اما در اصل وام فلش فقط یک توالی دقیق از عملیات درون یک تراکنش است.

در زیر دستورالعمل دریافت وام فلش را بهصورت مرحلهبهمرحله آوردهایم:

گام 1. انتخاب عملکرد وام فلش

در بیشتر پلتفرمها چنین قابلیتی یا در صفحهٔ اصلی یا در زیربخش «وامدهی» ارائه میشود. معمولاً آن را اینطور مینامند:

- وام فوری;

- وام فوری;

- فلشسوآپ

بنابراین کاربر این قابلیت را پیدا میکند و آن را انتخاب میکند، سپس همهٔ شرایط را تأیید میکند. در این مرحله عملاً هنوز هیچ اتفاقی نمیافتد؛ پلتفرم تنها فرمان را از کاربر دریافت میکند.

مرحله 2. پرداخت وجوه

قرارداد هوشمند پروتکل وامدهی بهطور موقت داراییهایی را از استخر نقدینگی به کاربر اختصاص میدهد.

اغلب داراییهای زیر صادر میشوند:

- ETH,

- USDT/USDC,

- BTC

مبلغ وام میتواند بسیار زیاد باشد. گاهی اوقات کاربر ممکن است رمزارزی به ارزش چندین میلیون دلار دریافت کند. همهچیز بستگی دارد به میزان سرمایهای که کاربر نیاز دارد و اینکه آیا پلتفرم قادر به تأمین آن هست یا خیر.

مرحله ۳. اجرای زنجیرهای از اقدامات

پس از تأیید وام، تراکنشی ایجاد میشود که در چارچوب آن کاربر میتواند یک یا چند عملیات انجام دهد:

- شرکت در معاملات آربیتراژ;

- وثیقهٔ خود را در پروتکل وامدهی جایگزین کنید;

- تأمین مالی مجدد موقعیت;

- تسویه بدهی دیگران;

- ایجاد یک زنجیرهٔ مالی پیچیده (مثلاً leveraged yield farming).

تمام عملیات مربوط به وجوه قرضگرفته تنها در چارچوب یک تراکنش انجام میشوند!

مرحله 4. بازپرداخت مبلغ وام و پرداخت کارمزد

پس از اینکه وامگیرنده تمام عملیات مربوط به وجوه قرضگرفتهشده را انجام داد، باید بدهی را بازپرداخت کرده و کارمزد را پرداخت کند. فقط پس از آن تراکنش معتبر شناخته میشود! قرارداد هوشمند خود بررسی میکند:

- آیا بدهی به طور کامل پرداخت شده بود،

- آیا وامگیرنده کارمزد را پرداخت کرده است؟ معمولاً مقدار آن کم است (اغلب ثابت).

اگر همه چیز انجام شده باشد — تراکنش انجام میشود.

در صورت عدم بازپرداخت بدهی و عدم پرداخت کارمزد چه اتفاقی خواهد افتاد؟

اگر کاربر به تعهدات خود در قبال پلتفرم عمل نکند، قرارداد هوشمند تراکنش را لغو میکند. یعنی آن تراکنش به سادگی «اجرا نمیشود». به این ترتیب پلتفرم چیزی از دست نمیدهد و کاربر نیز چیزی بهدست نمیآورد.

فرآیند وامهای فلش بهطور کلی

میتوان چنین وامی را اینگونه توصیف کرد: «دریافت وجوه فقط برای یک تراکنش». اگر همه شرایط اجرا شوند، هم وامگیرنده و هم پلتفرم «در سود» خواهند بود. اما اگر نه — هیچکس چیزی از دست نمیدهد.

کاربرد وامهای فلش: نمونههای واقعی

وامهای فلش بهسرعت محبوبیت پیدا میکنند، زیرا امکان انجام اقداماتی را فراهم میکنند که در وامدهی معمول کریپتو غیرممکن است یا به سرمایهٔ عظیمی نیاز دارد. این وامها برای «هزینههای روزمره» گرفته نمیشوند، بلکه برای اهداف مشخصی استفاده میشوند.

بیایید رایجترین و قابلفهمترین مواردی را که در آنها از وامهای فلش استفاده میشود، بررسی کنیم:

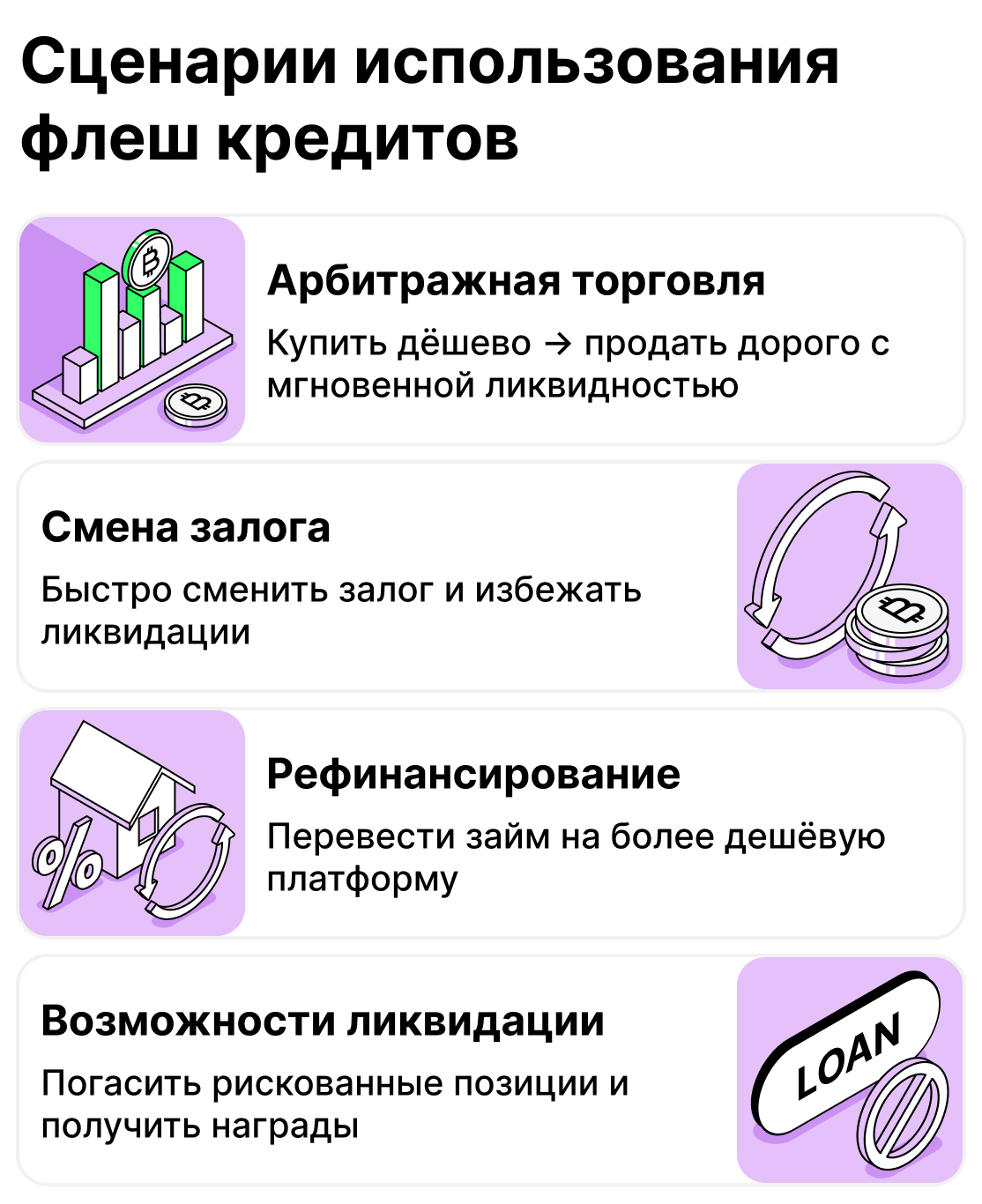

معاملات آربیتراژ

دقیقاً در اینجا چنین وامهایی اغلب بهکار میروند! صرافیهای غیرمتمرکز مختلف ممکن است برای چند ثانیه یا چند دقیقه قیمتهای متفاوتی برای یک توکن یکسان نشان دهند.

کاربری که در معاملات آربیتراژ شرکت میکند، وام فلاش میگیرد، توکن را از صرافیای که قیمت پایینتری ارائه میدهد میخرد و آن را در صرافیای که آن دارایی گرانتر است میفروشد. پس از آن وامگیرنده بدهی را بازپرداخت میکند و از اختلاف قیمت سود میبرد.

چرا اهمیت دارد:

- با وام فلش نیازی به استفاده از سرمایهٔ خود و صرف وقت برای انتقال وجوه نیست.

- یک معامله موفق از این نوع میتواند سود قابل توجهی به همراه داشته باشد.

تعویض وثیقه (collateral swap)

گاهی پیش میآید که داراییای که بهعنوان وثیقهٔ یک وام استفاده میشود، بهطرز چشمگیری ارزش خود را از دست بدهد. همیشه امکان بلافاصله تسویهٔ بخشی از بدهی یا تقویت وثیقه با منابع در دسترس وجود ندارد. اما باید سریع عمل کرد، در غیر این صورت ممکن است داراییها را از دست بدهید! در اینجا وام فلش میتواند به کمک بیاید.

فرض کنیم که کاربر یک وام فعال با وثیقه ETH دارد. اما ناگهان قیمت ETH شروع به سقوط میکند. برای جلوگیری از لیکویید شدن، کاربر میتواند وثیقه را با یک دارایی باثباتتر (برای مثال USDT) جایگزین کند. برای این کار او وام فلش میگیرد، موقعیت فعال را میبندد، موقعیت جدیدی با وثیقهای دیگر باز میکند، و پس از آن وام را بازمیگرداند.

تجدید تأمین مالی موقعیت

این سناریو شبیه به جایگزینی وثیقه است، اما در این مورد هدف وامگیرنده دریافت وامی با شرایطی مطلوبتر است.

برای مثال، کاربر یک وام فعال با نرخ سالانه ۹٪ دارد. اما در مقطعی او پلتفرمی پیدا میکند که همان وام را با شرایط بهتر، مثلاً با نرخ سالانه ۵٪ ارائه میدهد. بنابراین وامگیرنده یک وام فلش میگیرد، موقعیت فعال را میبندد و یک موقعیت جدید و سودآورتر باز میکند. و همه اینها در چارچوب یک تراکنش انجام میشود!

شرکت در تصفیه بدهیها

در دنیای رمزارزها قشری ویژه از افرادی وجود دارد که «لیکوئیدیتورها» نامیده میشوند. این کاربران بابت تسویه وامهای سایر کاربران پاداش دریافت میکنند. بنابراین با استفاده از وامهای فوری (flash loans) میتوان درآمد قابلتوجهی بهدست آورد، اگر در این فرایند سر در بیاورید.

نحوهٔ کار بهاختصار:

- کاربر موقعیت «مشکلدار» یک وامگیرنده را پیدا میکند;

- وام فلش میگیرد;

- بدهی دیگران را از محل منابع قرضی تسویه میکند;

- پرداخت بابت تصفیهٔ بدهی را دریافت میکند;

- وام را بازمیگرداند.

با استفاده از وام فلش میتوانید سریع واکنش نشان دهید و در نتیجه کمی درآمد اضافی کسب کنید!

کجا از وامهای فلش استفاده میشود؟

وامهای فلش — روشی برای انجام عملیات مالی پیچیده در بازهٔ زمانی کوتاه بدون نیاز به استفاده از سرمایهٔ خود است. از آنها برای اهداف مختلفی استفاده میشود، برای مثال در معاملات یا در وامدهی کلاسیک کریپتو. و نکتهٔ جالب اینکه این وامها میتوانند در شرایطی که نیاز به واکنش سریع است، به کسب سود کمک کنند.

مزایای وامهای فلش در DeFi

وامهای فلش اغلب با عملیات پیچیده و مبهم مرتبط دانسته میشوند که تنها برای «برگزیدگان» در دسترس است. با این حال، کاربرد آنها بسیار گستردهتر از آن چیزی است که در نگاه اول به نظر میرسد، و فرصتهایی که پیش روی کاربران قرار میگیرد واقعاً شایان توجه است.

در اینجا چند مزیت کلیدی وجود دارد که بهواسطهٔ آنها وامهای فلش در میان مخاطبان گسترده بازخورد یافتند:

هیچ الزامی برای وامگیرنده وجود ندارد

وامهای معمول کریپتو از وامگیرندگان میخواهند که وام را با وثیقه تأمین کنند و خطر لیکوئید شدن موقعیت همیشه برقرار است. اما وامهای فلش به هر کسی اجازه میدهند ظرف مدت کوتاهی به وجوه دسترسی پیدا کند. هر کاربری که بتواند با قراردادهای هوشمند کار کند، میتواند چنین وامی بگیرد.

دسترسی سریع به مقدار زیادی پول

وامهای فلش اجازه میدهند مبلغی را قرض بگیرید که میتواند دهها برابر کل سرمایهٔ کاربر باشد. به یک میلیون نیاز دارید؟ بفرمایید! (فقط اگر در استخر موجود باشد). شرط اصلی این است که کاربر باید کل مبلغ را در قالب یک تراکنش بازپرداخت کند و همچنین کارمزد را پرداخت نماید.

قابلیت ساخت زنجیرهای از عملیات پیچیده

وامدهی معمولی محدود به چند سناریوی ساده است. معمولاً میتوانید وام بگیرید، با وجوه دریافتشده توکن خریداری کنید، آنها را خرج کنید و پس از مدتی بدهی را بازپرداخت کنید. وامهای فلش مسیر را برای استراتژیهای پیچیده باز میکنند.

به این ترتیب کاربر میتواند، برای مثال:

- انجام معاملات آربیتراژ بین چند صرافی;

- انتقال وثیقه بین پروتکلها;

- تنظیم بازتأمین مالی خودکار وامها;

- ایجاد طرحهای چندسطحی برای کسب درآمد اضافی (بهعنوان مثال، مشارکت در فرایند تصفیهٔ وثایق در ازای دریافت پاداش).

آنچه قبلاً به سرمایهٔ عظیم و دهها تراکنش متوالی نیاز داشت، اکنون در یک تراکنش خلاصه میشود.

دسترسی گسترده

در نظام مالی سنتی، عملیات پیچیده تنها برای بازیگران بزرگ در دسترس است. وامهای فِلش به کاربران عادی امکان دسترسی به همان مکانیزمهایی را میدهند که حرفهایها از آنها استفاده میکنند. اگر سرمایهای در اختیار داشته باشید، با وامهای فِلش همه درها به روی شما باز میشوند.

کارمزدهای پایین (نسبت به مبلغ تراکنش)

اکثر پروتکلها برای اعطای وام فلاش درصد ناچیزی بهعنوان کارمزد دریافت میکنند. برای مثال، کارمزدی برابر با ۰٫۰۹٪ از مبلغ تراکنش امری رایج است! این موضوع بهویژه برای تراکنشهای بزرگ صادق است.

ریسکهای وامهای فلش و حملات هکری رایج

اگرچه خود وامهای فلش از نظر فنی برای پروتکلها ایمن هستند (امکان بازپرداخت توسط وامگیرنده وجود ندارد)، اما به ابزاری محبوب در دستان هکرها تبدیل شدهاند. دلیل ساده است: وام فلش اجازه میدهد مقدار عظیمی از سرمایه را بهصورت فوری و بدون وثیقه بهدست آورد. این به مهاجمان امکان میدهد بیشترین سود را ببرند و آسیب قابلتوجهی هم به پروتکل و هم به کاربران آن وارد کنند.

در اینجا انواع اصلی حملاتی که در بیشتر کیسها مشاهده میشوند:

دستکاری قیمتها و اوراکلها

این رایجترین نوع حمله با استفاده از وام فلش است. مهاجم یک وام بزرگ میگیرد و از آن برای تغییر قیمت دارایی در استخر DEX (جابجا کردن تراز استخر) استفاده میکند. پروتکلی که از قیمتهای داخلی DEX بهعنوان اوراکل استفاده میکند بهاشتباه قیمت جدید را معتبر میپندارد. هکر داراییها را بیرون میکشد یا وامی بیش از حد میگیرد، سپس فقط وام فلش را بازمیگرداند و سود را برداشت میکند.

مسئله دیگر در خود وامهای فلش نیست، بلکه در پروتکلهایی است که از اوراکلهای قابلاعتماد برای تعیین قیمتها استفاده میکنند.

حملات به قراردادهای هوشمند از طریق خطاهای منطقی

وامهای آنی اجازه میدهند تا تعداد زیادی عملیات در قالب یک تراکنش انجام شود، که این موضوع آنها را به ابزاری ایدهآل برای حملات به روشهای آسیبپذیر محاسبه قیمت داراییها و قابلیتهای نمایش موجودی تبدیل میکند. اگر پلتفرم تغییرات شدید قیمت را در نظر نگیرد و پیگیری نکند — وامهای آنی میتوانند بهطور مصنوعی شرایط لازم برای بروز خطا را ایجاد کنند.

حملات ترکیبی پیچیده

اگرچه هکهای کلاسیک کمتر رخ میدهند، ظهور وامهای فلش روشهای جدیدی را برای مهاجمان جهت کسب سود از پلتفرمهای غیرقابلاعتماد فراهم کرده است. برای مثال، یک هکر میتواند وام فلش بگیرد، با استفاده از آن مجموعهای از حملات را بر چند مولفهٔ پروتکل اجرا کند، پوزیشن را ببندد و وام را پرداخت نماید. با استفاده از وامهای فلش، مهاجمان میتوانند یک «زنجیره» کامل از تراکنشهای ساختگی ایجاد کنند.

استفاده از کارمزدهای پایین برای انجام حملات متعدد

گاهی پروتکلها کارمزد بسیار کمی برای دریافت وامهای فلش تعیین میکنند. بدین ترتیب مهاجمان میتوانند حمله را بارها تکرار کنند!

وامهای فلش امروز: مزایا، خطرات، کاربردها

امروزه وامهای فلش — نه صرفاً یک «فرصت جدید برای افراد منتخب». این یک ابزار مالی کامل است که هم حرفهایها و هم کسانی که دانش «متوسط» دارند از آن استفاده میکنند. این نوع وامدهی امکان دریافت وجوه بدون وثیقه، همینجا و همینالان، برای هدفی مشخص را فراهم میسازد که بهویژه برای کسانی که از رمزارز برای کسب درآمد استفاده میکنند، اهمیت دارد.

به هر حال، باید اشاره کرد که وامهای فلش برای همه مناسب نیستند. اگر تازهوارد دنیای رمزارزها هستید، بهتر است مسیر خود را با وامدهی رمزارزی سنتی آغاز کنید. ما دقیقاً یک مقالهٔ مفصل دربارهٔ اینکه چگونه وامدهی رمزارزی کار میکند و چگونه میتوان در چند گام ساده وام رمزارزی گرفت. داریم. آن را بخوانید تا همهٔ جزئیات روشن شود!