وامهای کریپتو نوعی وام هستند که به وامگیرندگان اجازه میدهند تا از رمزارز خود بهعنوان وثیقه استفاده کنند و در عوض رمزارز دیگری یا ارز فیات (ملّی) دریافت کنند. به این ترتیب وامگیرنده میتواند بدون فروش داراییهای خود، منابع مالی مورد نیاز را دریافت کند.

ویدیوی مفصل ما درباره وامدهی کریپتو را تماشا کنید تا تمام جزئیات را یاد بگیرید:

یکی از مزایای اصلی وامهای کریپتو این است که بهطور سختگیرانهای مانند وامهای بانکی سنتی تنظیم نمیشوند. در عین حال، آنها هنوز تحت نظارت هستند: وامها یا توسط یک سرویس یا سازمان مشخص صادر میشوند، یا در مورد DeFi توسط یک قرارداد هوشمند (یک الگوریتم ویژه) که به "مرکز" سیستم تبدیل میشود. این موضوع وامهای کریپتو را در دسترستر میسازد. علاوه بر این، وامهای کریپتو اغلب نرخ بهره پایینتر و شرایط بازپرداخت منعطفتری دارند که آنها را به گزینهای جذاب برای وامگیرندگان تبدیل میکند.

پلتفرمها و ارائهدهندگانی بسیاری وجود دارند که وامهای رمزارزی را با ویژگیها و مزایای منحصربهفرد خود ارائه میکنند.

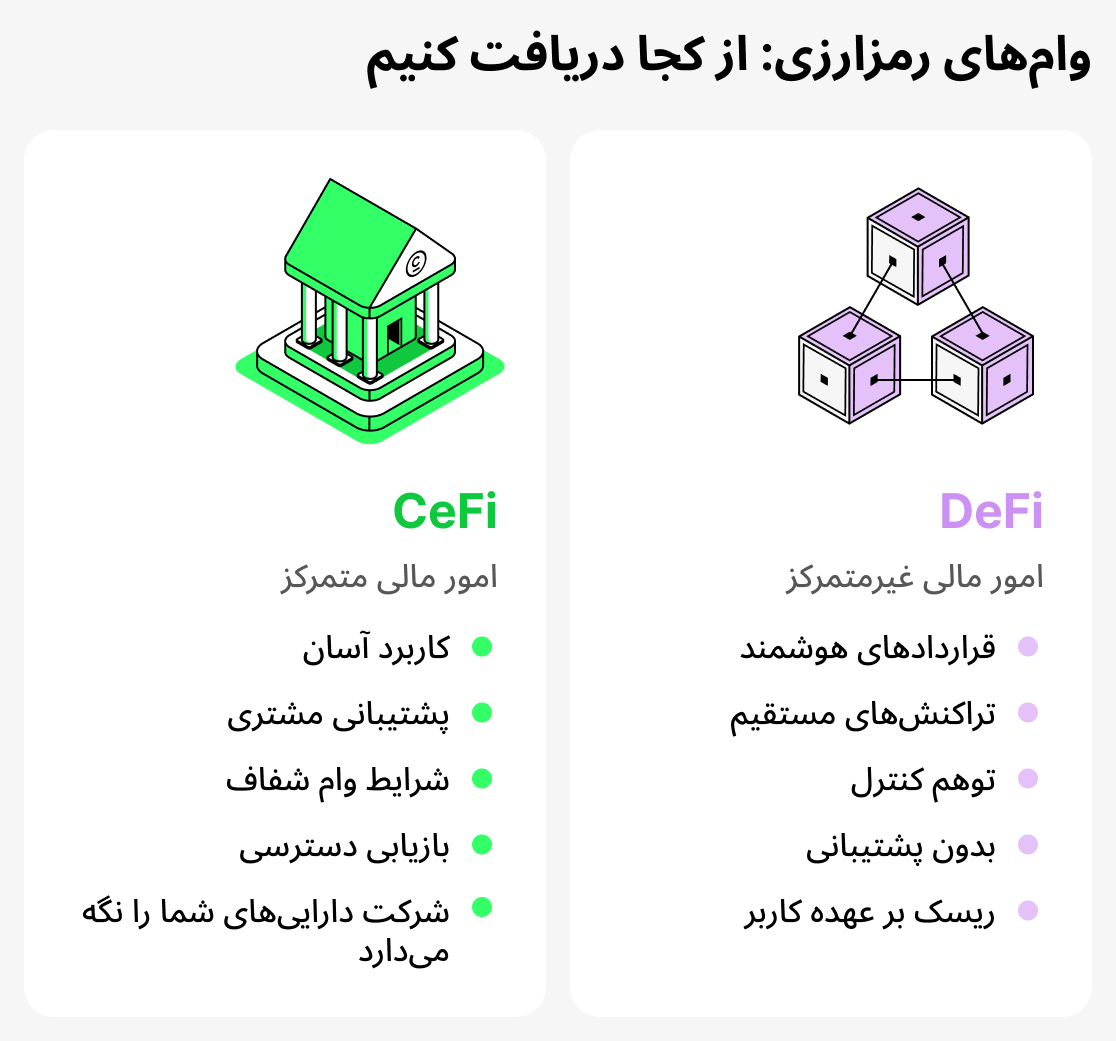

تمام وامدهندگانی که وامهای رمزارزی ارائه میدهند را میتوان به دو گروه اصلی تقسیم کرد: متمرکز (CeFi) و غیرمتمرکز (DeFi). وامدهندگان متمرکز مانند یک بانک آنلاین عمل میکنند. شرکت داراییهای مشتریان را نگه میدارد، بهره محاسبه میکند و مسئولیت امنیت آنها را بر عهده میگیرد. پلتفرمهای غیرمتمرکز کاملاً خودکار هستند. آنها طبق الگوریتم دقیقی که در کدشان (قراردادهای هوشمند) نوشته شده است عمل میکنند. کاربر کیف پول خود را متصل میکند و وام میگیرد. شما میتوانید در ادامه این مقاله اطلاعات بیشتری درباره CeFi و DeFi بیاموزید.

برخی پلتفرمها تأیید فوری وام را ارائه میدهند، در حالی که برخی دیگر نیاز به احراز هویت کامل دارند. علاوه بر این، برخی پلتفرمها نرخهای بهره انعطافپذیر و برخی دیگر نرخهای ثابت ارائه میدهند. برای وامگیرندگان مهم است که گزینههای مختلف را بررسی و مقایسه کنند تا بهترین وام رمزارز متناسب با نیازهای خود را بیابند.

وامهای رمزارز به زبان ساده

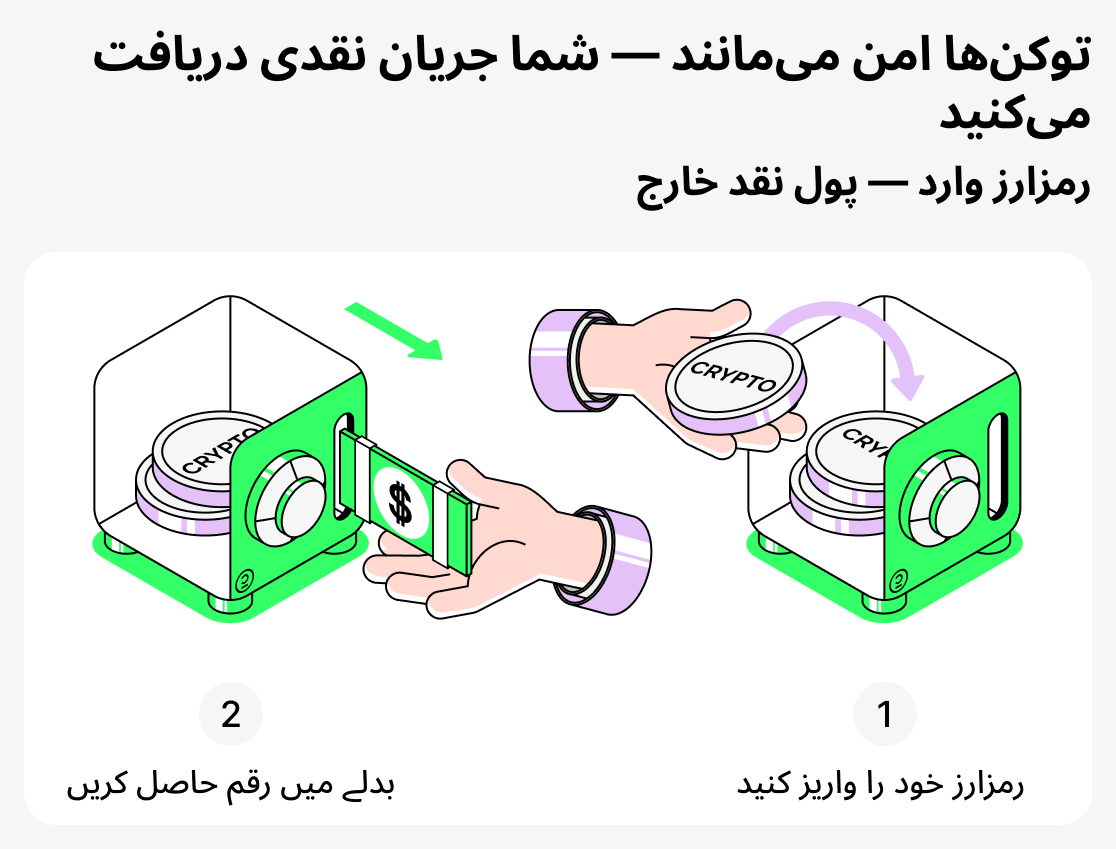

وام رمزارزی نوعی مدرن از وام است که در آن رمزارز بهعنوان وثیقه استفاده میشود. بهجای ارائهٔ ملک یا خودرو برای دریافت وام، وامگیرنده توکنهای خود را (برای مثال BTC یا ETH) سپرده میکند و وامی بهصورت استیبلکوین یا ارز دیگری دریافت مینماید. این رویکرد امکان دسترسی سریع به نقدینگی را بدون نیاز به فروش داراییهای دیجیتال فراهم میکند.

بیایید یک مثال را در نظر بگیریم:

شما مقدار مشخصی ETH دارید و برای هدفی به پول نیاز دارید. اما نمیخواهید ETH خود را بفروشید چون انتظار افزایش قیمت این دارایی را دارید. در عوض آن را بهعنوان وثیقه قرار میدهید و وامی بهصورت USDT میگیرید. اکنون وجوهی در اختیار دارید که میتوانید فوراً از آن استفاده کنید، در حالی که ETH همچنان متعلق به شماست. با بازپرداخت وام میتوانید دارایی را بازپسگیرید و هر افزایش قیمتی در ETH همچنان به شما سود میرساند.

به این ترتیب، وامدهی رمزارز به شما اجازه میدهد تا داراییهای خود را حفظ کنید و در عین حال به سرمایهٔ اضافی دسترسی پیدا کنید. شما همچنان مالک رمزارز خود هستید و پس از بازپرداخت وام، وثیقهتان به شما بازگردانده میشود.

وثیقه چیست؟

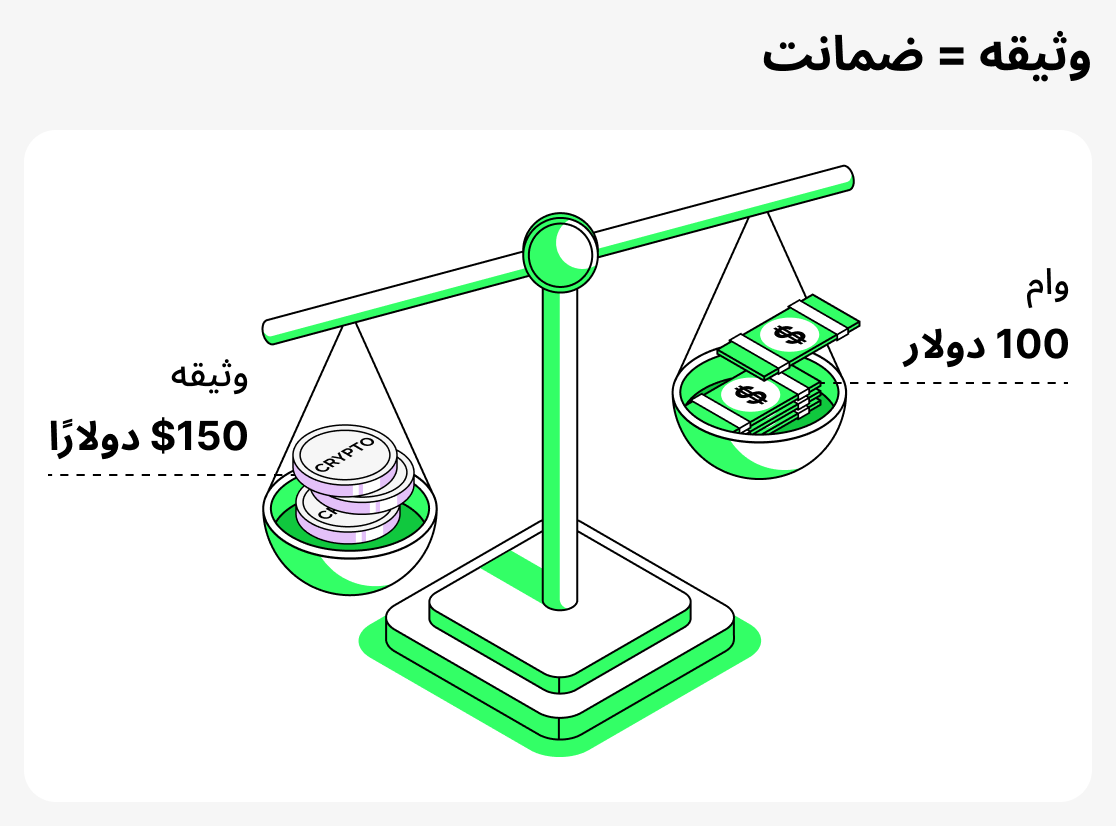

وثیقه - این تضمینی است که وامگیرنده به وامدهنده ارائه میدهد تا توانایی خود برای بازپرداخت وام را تأیید کند. در امور مالی سنتی، وثیقه میتواند یک آپارتمان یا یک خودرو باشد. در وامدهی رمزارزی، این نقش توسط داراییهای دیجیتال ایفا میشود: Bitcoin، Ethereum و دیگران.

هدف اصلی وثیقه کاهش ریسک برای پلتفرم است. اگر وامگیرنده وجوه را بازنگرداند، وامدهنده حق دارد وثیقه را ضبط کند و بدین ترتیب خسارتها را جبران کند. این اصل امکان اعطای وام را حتی زمانی فراهم میکند که وامگیرنده سابقه اعتباری یا مدارک درآمدی سنتی نداشته باشد.

انواع مختلف داراییها میتوانند بهعنوان وثیقه استفاده شوند. رایجترین آنها Bitcoin، Ethereum، XRP، Cardano و Solana هستند، زیرا نقدینگی بالایی دارند و توسط تقریباً همه پلتفرمها پذیرفته میشوند.

حداکثر مبلغ وام و نرخ بهره معمولاً به اندازه و نوع وثیقه بستگی دارد. در واقع، وثیقه ضمانت است: وامدهنده اطمینان پیدا میکند که وامگیرنده پول را بازپرداخت خواهد کرد، در حالی که وامگیرنده در عوض این امکان را پیدا میکند که بدون فروش داراییهایش بهسرعت وام دریافت کند.

نحوه کار وامدهی کریپتو

وامهای رمزارز محصولی مالی منحصربهفرد هستند که به وامگیرندگان اجازه میدهند از رمزارز خود بهعنوان وثیقه برای دریافت وام استفاده کنند. در پلتفرمهای متمرکز (CeFi)، وامگیرنده هنگام اخذ وام از یک روند استاندارد عبور میکند: ثبتنام، تأیید هویت (KYC) و ارائه وثیقه. تنها پس از تکمیل تمام این مراحل، وجوه به او پرداخت میشود. این فرایند به مدل سنتی اعطای وام بانکی نزدیکتر است.

با این حال، همه خدمات متمرکز نیاز به KYC ندارند. برای مثال، Cropty Wallet نیازی به تأیید کامل ندارد که این مزیت آشکار آن است.

خدمات متمرکز اغلب امنترین و قابلاطمینانترین هستند، زیرا خودِ آنها مسئول ایمنی و نگهداری وجوه وامگیرندگاناند. علاوه بر این، رابطهای کاربری پلتفرمهای متمرکز پیمایش آسانی دارند.

در پلتفرمهای غیرمتمرکز (DeFi)، وامدهی بهصورت خودکار از طریق قراردادهای هوشمند انجام میشود: شما تنها باید یک کیف پول رمزارز را متصل کرده و وثیقه ارائه دهید. پس از آن، وامگیرنده بدون تأیید مدارک وام را دریافت خواهد کرد. برای استفادهٔ صحیح از چنین خدماتی، وامگیرنده باید تجربهٔ قابلتوجهی در دنیای رمزارزها داشته باشد. اغلب این خدمات پشتیبانی ۲۴/۷ ارائه نمیدهند و تمام مسئولیت خطاهای رخداده هنگام درخواست وام بر عهدهٔ وامگیرنده است. علاوه بر این، رابطهای چنین برنامههایی معمولاً پیچیده و اغلب برای حرفهایها طراحی شدهاند. در مورد DeFi یک مشکل دیگر نیز وجود دارد: بهطور کامل نمیتوان دانست در کد قرارداد هوشمند چه چیزی پنهان است، و تقریباً امکان یافتن مسئول در صورتی که باگی در قرارداد منجر به از دست رفتن داراییها شود وجود ندارد.

کجا میتوان وام کریپتو گرفت: پلتفرمهای CeFi و DeFi

پلتفرمهای متمرکز (CeFi)

CeFi (مالی متمرکز) نوعی وامدهی است که در آن همهٔ فرآیندها توسط یک شرکت متمرکز یا یک صرافی رمزارز کنترل میشود. وامگیرنده ثبتنام کرده و هویت خود را احراز میکند (هرچند نه در همهٔ پلتفرمها)، سپس رمزارز را بهعنوان وثیقه واریز میکند. وجوه نزد شرکت نگهداری میشود و وام بر اساس شرایط از پیش توافقشده اعطا میگردد.

پلتفرمهای CeFi بسیار کاربردی و شبیه خدمات بانکی سنتی هستند. آنها پشتیبانی مشتری را فراهم میکنند، شرایط وام مشمول مقررات و قابل تنظیم هستند، و رابطهای اپلیکیشن معمولاً ساده و کاربرپسندند. با این حال، انتخاب پلتفرمهای معتبر و قابل اعتماد اهمیت دارد.

پلتفرمهای غیرمتمرکز (DeFi)

DeFi (امور مالی غیرمتمرکز) نوعی وامدهی است که همهچیز آن روی قراردادهای هوشمند (کد برنامهٔ ویژه) اجرا میشود. برای دریافت وام، وامگیرنده کافی است به پلتفرم مراجعه کند، کیف پول رمزارزی خود را متصل کند و وثیقه ارائه دهد. پس از آن، وام بهصورت خودکار اعطا میشود. تمام شرایط معامله — از محاسبهٔ LTV تا شرایط تصفیه — در برنامه کدگذاری شده و دقیقاً مطابق الگوریتم اجرا میشوند.

پلتفرمهای DeFi ممکن است بهخاطر ناشناس بودن گزینهای جذابتر بهنظر برسند، اما در عمل ریسک بسیار بیشتری نسبت به CeFi دارند. آنها معمولاً پشتیبانی مشتری قابلاعتمادی ارائه نمیدهند و از اشتباهات کاربران محافظت نمیکنند. علاوه بر این، هرگونه خرابی در قرارداد هوشمند یا اوراکل میتواند به از دست رفتن کامل وثیقه منجر شود. بر خلاف CeFi که در آن یک شرکت بخشی از ریسک را برعهده میگیرد، در DeFi تمام مسئولیت بهطور کامل بر عهده وامگیرنده است. قبل از استفاده از چنین خدماتی، تجربه کسب کنید و تمامی جوانب مثبت و منفی را بسنجید.

چه انواع وامهای رمزارز وجود دارد؟

در وامدهی رمزارزی، چندین قالب وام وجود دارد که هر کدام متناسب با نیازها و سطح تجربه وامگیرنده طراحی شدهاند. برخی گزینهها تا حد زیادی مشابه وامهای سنتی بانکی هستند و نیاز به وثیقه دارند، در حالی که بقیه امکان وامگرفتن بدون وثیقه را فراهم میکنند. راهحلهایی هم برای عموم مخاطبان و هم برای معاملهگران باتجربه وجود دارد.

در زیر انواع اصلی وامهای ارائهشده توسط پلتفرمهای CeFi و DeFi آمده است.

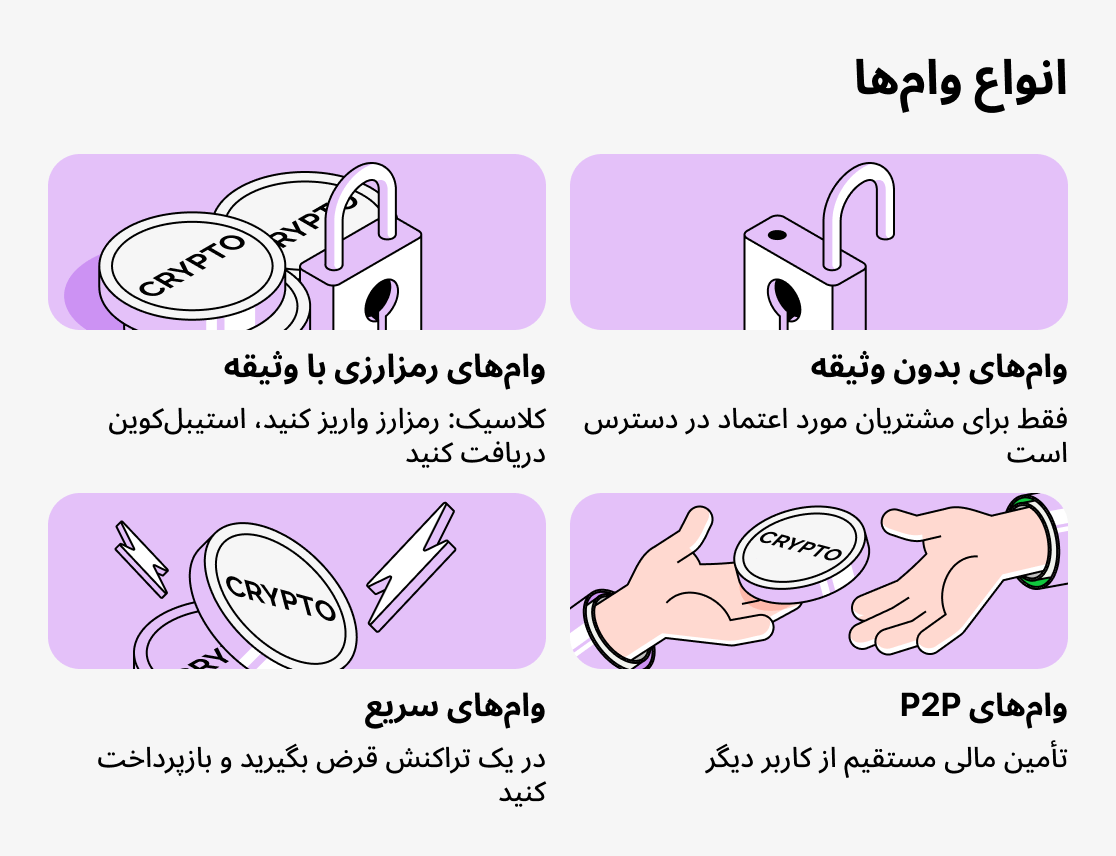

وامهای استاندارد تضمینشده با رمزارز

قالب کلاسیک وامدهی. وامگیرنده BTC، ETH یا دارایی دیگری را بهعنوان وثیقه در یک قرارداد هوشمند (اگر پلتفرم Defi باشد) سپردهگذاری یا به حساب شرکت منتقل میکند (اگر پلتفرم Cefi باشد) و استیبلکوینها را بهعنوان وام به مانده خود دریافت میکند. چنین وامی به وامگیرنده اجازه میدهد داراییاش را نفروشد و از آن برای تأمین نقدینگی استفاده کند.

وامهای بدون وثیقه

این وامها به مشتریان تأییدشده با سابقهٔ خوب ارائه میشوند. شما میتوانید بدون ارائه وثیقه، وجوه را دریافت کنید؛ با این حال، چنین وامهایی برای همه در دسترس نیستند.

وامهای P2P

وامگیرنده وجوه را از کاربر دیگری دریافت میکند و پلتفرم متمرکز بهعنوان ضامن تراکنش عمل میکند. این روش بسیار راحت و ایمن است، زیرا سرویس پشتیبانی ارائه میدهد.

وامهای فوری

وامگیرنده وام را در یک تراکنش دریافت و بازپرداخت میکند. این ابزار برای کاربران باتجربه است و امکان کسب سود از آربیتراژ را بدون نیاز به ارائه وثیقه فراهم میکند.

LTV چیست و چرا در وامدهی رمزارزها اینقدر مهم است؟

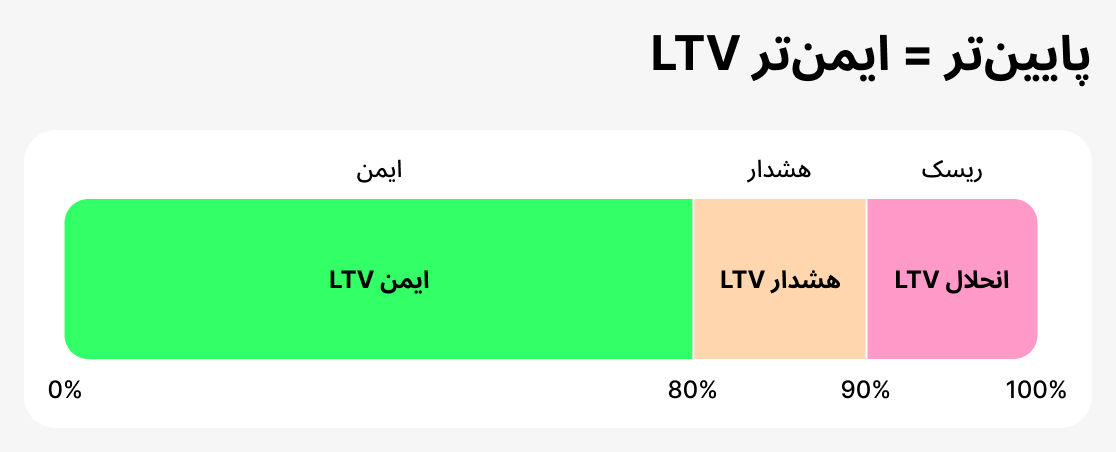

یکی از مفاهیم کلیدی در وامدهی رمزارزی، شاخص LTV (نسبت وام به ارزش). است. این شاخص نشان میدهد که وامگیرنده چه بخشی از وثیقه را میتواند بهعنوان وام دریافت کند.

بیایید یک مثال بزنیم. اگر یک وامگیرنده رمزارز را بهعنوان وثیقه به ارزش $10,000 ارائه دهد و پلتفرم اجازهٔ وامی به مبلغ $5,000 را بدهد، LTV برابر با 50% خواهد بود. هرچه این مقدار بالاتر باشد، وامگیرنده مبالغ بیشتری دریافت میکند، اما ریسک برای هر دو طرف—وامدهنده و وامگیرنده—بیشتر میشود. اگر قیمت دارایی وثیقه تا سطح مشخصی کاهش یابد، وامدهنده ممکن است وثیقهٔ اضافی طلب کند یا حتی وثیقه را نقد کند: آن را بفروشد و بدینوسیله بدهی مشتری را تسویه نماید.

LTV acts as a kind of "شاخص ایمنی". نسبت پایین (برای مثال، 20–40%) یعنی وامگیرنده با احتیاط از وثیقه استفاده میکند و یک حاشیه در صورت افت بازار باقی میگذارد. LTV بالا (70–80%) دسترسی به پول بیشتری را ممکن میسازد اما فضای کمی برای نوسانات قیمت باقی میگذارد. در بازار ناپایدار crypto این مسئله بهویژه حیاتی است، چون ارزش وثیقه میتواند تنها در چند روز چندین ده درصد تغییر کند.

مهم است بدانید که هر پلتفرم محدودیت اولیه LTV خود را تعیین میکند. در برخی پلتفرمها اعطای وام تا 50% محدود شده، در حالی که در برخی دیگر 80% مجاز است اما مشروط به شرایط سختگیرانهتر.

پس از دریافت وام، میتوانید LTV خود را زیر نظر داشته باشید تا وامتان امن بماند. اگر LTV شما بیش از حد افزایش یابد، از شما خواسته میشود بخشی از بدهی را بازپرداخت کنید یا وثیقه بیشتری اضافه نمایید. در صورت انجام این کار، LTV شما کاهش خواهد یافت. اگر درخواست پلتفرم را نادیده بگیرید، ادامهی کاهش قیمتها ممکن است منجر به لیکویید شدن شود. پلتفرم مجبور خواهد شد وثیقهٔ شما را بفروشد تا از متحمل شدن ضرر جلوگیری کند.

وضعیت وام خود را زیر نظر داشته باشید و به هشدارهای پلتفرم پاسخ دهید تا به مشکلی برخورد نکنید!

بنابراین، LTV یکی از ابزارهای اصلی مدیریت ریسک در وامدهی رمزارزی است. برای یک وامگیرنده، این نسبت کمک میکند تعیین کند چه میزان را میتوان بهطور ایمن قرض گرفت، بدون اینکه داراییهای او را در معرض ریسک لیکوئید شدن بیشازحد قرار دهد. برای وامدهنده، این شاخص نشاندهنده قابلاعتماد بودن معامله است. انتخاب بهینهی LTV بستگی به اهداف وامگیرنده، توان مالی و آمادگی او برای تحمل نوسانات بازار دارد.

نرخهای بهره موجود در وامدهی رمزارزها چیست؟

نرخ بهره هزینهٔ وام است — مبلغی که وامگیرنده باید برای استفاده از وجوه به وامدهنده پرداخت کند. در بانکهای سنتی، نرخ بستگی به سابقهٔ اعتباری و عوامل اقتصادی مختلف دارد. در وامدهی رمزارز، وضعیت تا حدی متفاوت است: نرخ توسط نوع وام، سطح LTV، پلتفرم انتخابشده و شرایط بازار تعیین میشود.

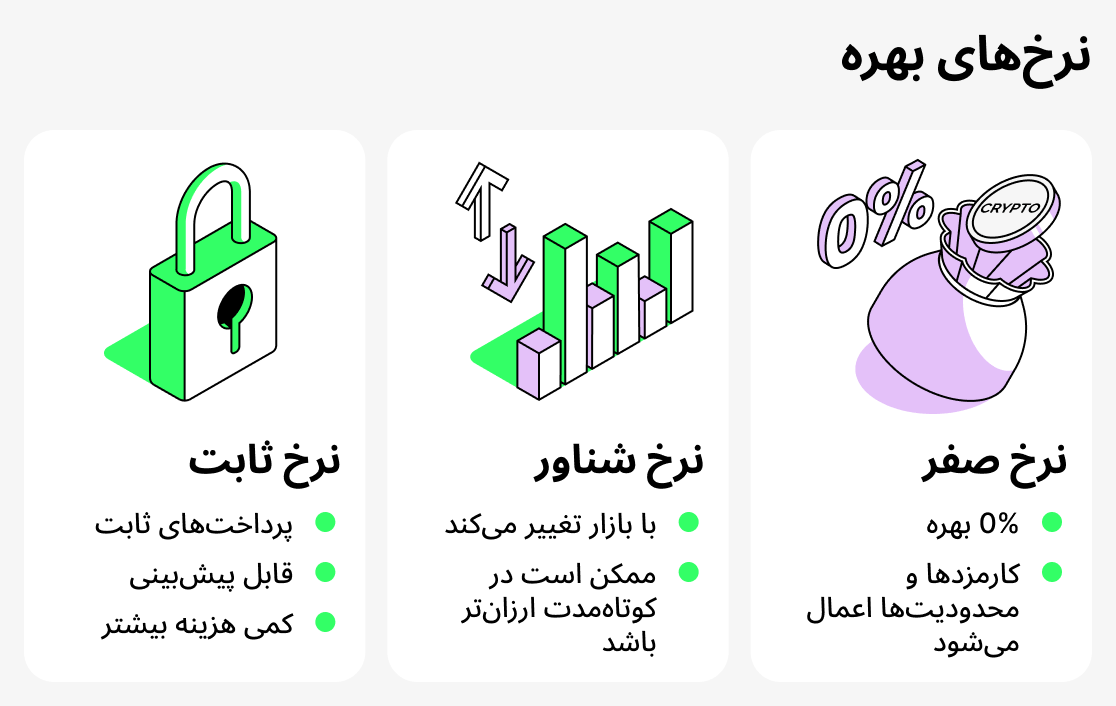

وامهای با نرخ ثابت

نرخ بهره ثابت بدین معناست که نرخ در طول دورهٔ وام تغییری نمیکند. وامگیرنده از پیش میداند که در پایان چه مقدار باید بازپرداخت کند و میتواند هزینههای خود را برنامهریزی کند. چنین وامهایی برای کسانی که به پیشبینیپذیری اهمیت میدهند و نمیخواهند وابسته به نوسانات شدید بازار باشند مناسباند. با این حال، معمولاً برای آن ثبات باید نرخ کمی بالاتری بپردازید.

وامهای با نرخ انعطافپذیر

نرخ بهره متغیر بسته به شرایط بازار و تقاضا برای وامها تغییر میکند. برای مثال، زمانی که بسیاری از کاربران بخواهند استیبلکوین قرض بگیرند، نرخ برای آنها ممکن است افزایش یابد و زمانی که تقاضا کاهش مییابد — کاهش پیدا کند. این گزینه میتواند برای کسانی که وام را برای کوتاهمدت یا بهامیدِ وضعیت مساعد بازار میگیرند، سودمند باشد. اما در بلندمدت، گرفتن وام با نرخ بهره متغیر، وامگیرنده را در معرض ریسک هزینههای بالاتر و غیرمنتظره قرار میدهد.

وامهای بدون بهره

وامهای با نرخ بهره سالانه ۰٪ یک دستهٔ جداگانه را تشکیل میدهند. در نگاه اول این موضوع غیرقابلباور بهنظر میرسد، اما چنین محصولات اعتباری وجود دارند. این وامها معمولاً با یک کارمزد آغازین همراهاند: از نظر رسمی نرخ بهره صفر است، اما مدت وام محدود است و کارمزد هنگام دریافت وام بهصورت پیشپرداخت دریافت میشود. مزیت این گزینه این است که وامگیرنده از انباشت سود مرکب معاف میشود.

وامهای بدون بهره بهویژه برای استفاده کوتاهمدت جذاب هستند، وقتی وامگیرنده نیاز دارد بدون فروش داراییهای خود نقدینگی بهدست آورد و بدینوسیله از هزینههای اضافی جلوگیری کند. اما مهم است که تمامی شرایط را با دقت بررسی کنید: چنین وامهایی اغلب با هزینههای پنهان، محدودیتهای سختگیرانه یا ریسک بالای لیکویید شدن در صورت کاهش قیمت وثیقه همراه هستند.

بنابراین، انتخاب بین وام با نرخ ثابت، وام با نرخ متغیر و وام با نرخ صفر بستگی به اهداف وامگیرنده دارد. اگر ثبات و قابلیت پیشبینی اهمیت دارد — بهتر است وام با نرخ ثابت را انتخاب کنید. اگر انعطافپذیری و امکان پسانداز اهمیت دارد — میتوانید وام با نرخ متغیر را در نظر بگیرید. وام با نرخ صفر برای کسانی مناسب است که به دنبال نقدینگی کوتاهمدت هستند و مایلاند شرایط پیشنهاد را با دقت بررسی کنند.

چگونه با وامدهی رمزارز درآمد کسب کنیم

برای بسیاری از دارندگان رمزارز، وامها نه تنها راهی برای تأمین نقدینگی موقت هستند، بلکه فرصتی برای افزایش درآمد نیز محسوب میشوند. با استفاده هوشمندانه از وجوه قرضگرفتهشده میتوانید موقعیت خود را در یک رمزارز مشخص بهطور چشمگیری بهبود بخشید.

ما یک مقالهٔ مفصل دربارهٔ چگونگی کسب سود مؤثر از طریق وامدهی رمزارزی. آن را بخوانید تا تصویر کامل را بهدست آورید.

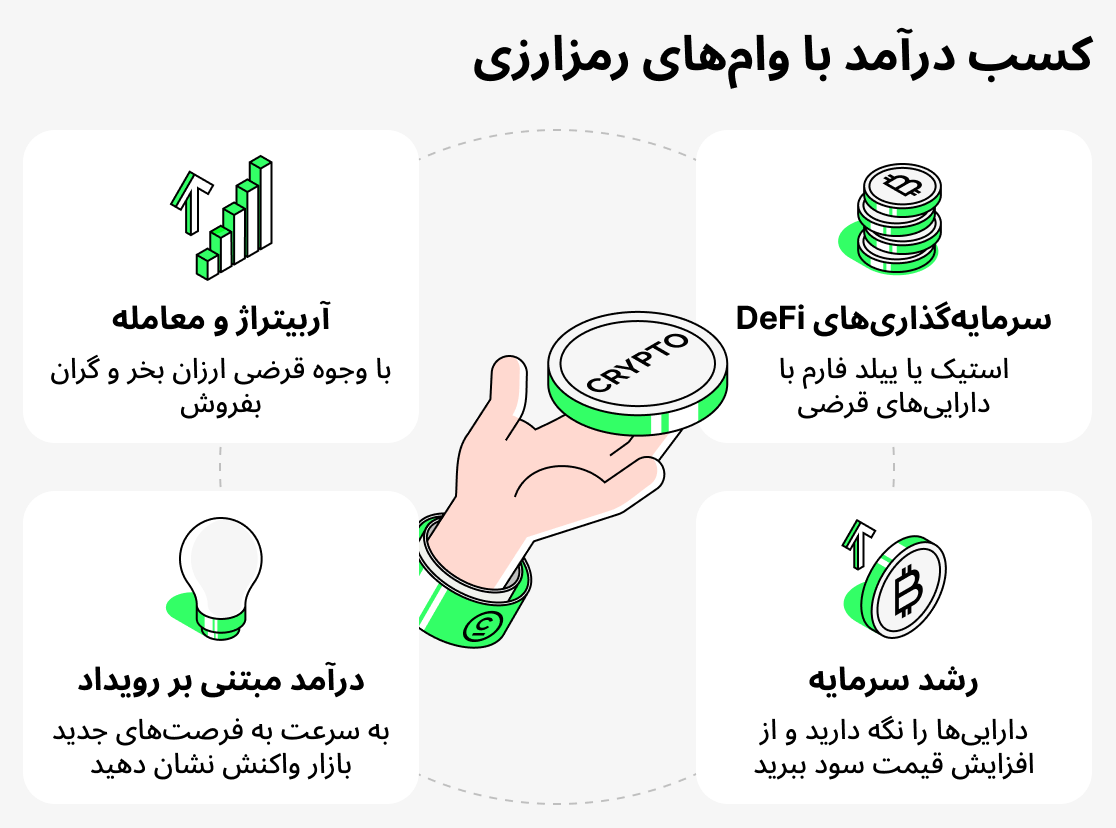

آربیتراژ و معامله

وامگیرنده میتواند از وجوه دریافتی بهصورت اعتباری برای معامله یا آربیتراژ میان صرافیهای مختلف استفاده کند. برای مثال، اگر قیمت یک دارایی در یک پلتفرم بالاتر از پلتفرم دیگر باشد، میتوان آن را با وجوه قرضگرفتهشده ارزانتر خرید و بلافاصله با قیمت بالاتر فروخت و سود را محقق کرد. چنین استراتژیهایی نیازمند تجربه و واکنش سریعاند، اما با رویکرد صحیح میتوانند بازده خوبی ایجاد کنند.

سرمایهگذاری در DeFi

وام دریافتی را میتوان در خدمات DeFi استفاده کرد، برای مثال برای staking یا yield farming. در این حالت سرمایهگذار از سرمایهٔ خود بهعنوان وثیقه استفاده میکند. یک مثال معمول: سرمایهگذار BTC دارد، اما برای شرکت در یک airdrop به توکن دیگری مثل XRP نیاز است. اگر آن را مستقیماً بخرد، بهخاطر نوسانات قیمت ممکن است متضرر شود: قبل از رویداد، وقتی همه در حال خرید سکهها هستند، قیمت افزایش مییابد و پس از آن، وقتی همه اقدام به فروش میکنند، قیمت کاهش مییابد. بهجای این کار، سرمایهگذار میتواند توکن مورد نیاز را با استفاده از BTC بهعنوان وثیقه قرض بگیرد، بدون اینکه داراییهایش را بفروشد یا از اختلاف قیمت متضرر شود. سرمایهگذار تنها موظف به پرداخت هزینهٔ قرضگیری خواهد بود.

حفظ موقعیت و رشد سرمایه

گاهی اوقات درآمدها بهصورت درآمد مستقیم نمایش داده نمیشوند، بلکه بهعنوان حفظ سود بالقوه مطرح میشوند. برای مثال، یک سرمایهگذار ممکن است داراییهای بلندمدتی مانند Bitcoin یا Ethereum داشته باشد که در حالی که منتظر افزایش قیمت آنهاست قصد فروششان را ندارد. با گرفتن وام، او به نقدینگی برای نیازها یا سرمایهگذاریهای فعلی دست مییابد و وقتی قیمت افزایش یابد، وام را بازپرداخت کرده و سود حاصل از افزایش ارزش دارایی را حفظ میکند. بنابراین، وام به ابزاری برای حفظ موقعیت و بهرهبرداری از رشد بازار تبدیل میشود.

دسترسی به ویژگیهای اضافی

وام با پشتوانه رمزارز به شما امکان میدهد سریعاً به نوسانات بازار واکنش نشان دهید. اگر فرصتی سودآور پیش بیاید، میتوانید بلافاصله وجوه قرض بگیرید و بدون فروش داراییهایتان سرمایهگذاری کنید. در صورت موفقیت، این کار درآمد اضافی ایجاد میکند.

مزایای وامدهی رمزارزی چیست؟

- پرداخت سریع. وامهای کریپتو سریعتر از وامهای سنتی اعطا میشوند. دریافت وام از یک بانک سنتی ممکن است روزها یا حتی هفتهها طول بکشد. وامدهندگان مدارک کمتری درخواست میکنند و بسیاری از فرآیندهای اعطای وام اغلب خودکار هستند، که به شما امکان میدهد وجوه را بسیار سریعتر دریافت کنید.

- نرخهای بهره پایین. وامهای کریپتو نرخهای بهره پایینتری نسبت به وامهای سنتی ارائه میدهند.

- بدون بررسی اعتبار. وامهای کریپتو نیازی به استعلام اعتبار ندارند، زیرا وام با داراییهای رمزارزی وامگیرنده تضمین میشود. این بدان معناست که وامگیرندگانی با سابقه اعتباری ضعیف که نمیتوانند وامهای سنتی دریافت کنند، میتوانند وامهای کریپتو دریافت کنند.

- شرایط بازپرداخت انعطافپذیر. بسیاری از پلتفرمها اجازه بازپرداخت زودهنگام یا پرداختهای جزئی را میدهند. وامگیرنده میتواند در طول مدت تعیینشده، زمان مناسب بازپرداخت را انتخاب کند.

- دسترسپذیری جهانی. وامهای کریپتو برای کاربران در سراسر جهان در دسترس است، صرفنظر از کشور محل اقامت یا محدودیتهای بانکی محلی. تنها چیزی که یک وامگیرنده برای گرفتن وام نیاز دارد، یک کیف پول کریپتو و دسترسی به اینترنت است.

- حفظ مالکیت دارایی. وامگیرنده رمزارز را بهجای فروش، بهعنوان وثیقه میگذارد. آنها همچنان میتوانند از افزایش قیمت رمزارز سود ببرند.

بهطور کلی، وامهای رمزارزی نسبت به وامهای سنتی مزایای متعددی دارند: سریعتر پردازش میشوند، نرخ بهرهٔ کمتری دارند، نیاز به بررسی اعتبار ندارند و شرایط بازپرداخت انعطافپذیر ارائه میکنند. با افزایش محبوبیت رمزارزها، دریافت وام رمزارزی برای وامگیرندگان آسانتر میشود و این وامها را به یک راهحل مالی ایدهآل تبدیل میکند.

معایب وامدهی کریپتو چیست؟

اگرچه وامهای کریپتو ممکن است راهی عالی برای دسترسی به نقدینگی بدون فروش داراییهای دیجیتال به نظر برسند، اما چندین عیب مهم دارند.

- نوسانپذیری. یکی از مهمترین ریسکهای مرتبط با دریافت وام رمزارزی، نوسانات بازار است. قیمت رمزارزها بهخاطر ناپایداریشان شناختهشده و میتوانند ظرف مدت کوتاهی بهشدت تغییر کنند. اگر ارزش وثیقه شما ناگهان کاهش یابد، ممکن است مجبور شوید برای جلوگیری از لیکویید شدن، وجوه اضافی واریز کنید یا بخشی از بدهی را بازپرداخت نمایید.

- تنوع نظارتی. سطح نظارت بر وامهای رمزارزی بستگی به نوع پلتفرم (CeFi یا DeFi) و حوزه قضایی کشور دارد. در برخی موارد قوانین سختگیرانه و حمایتهای مشتری اعمال میشوند، در حالی که در سایر موارد مسئولیت بهطور کامل بر عهده کاربر است.

- ریسکهای فنی. در خدمات DeFi ممکن است با باگها یا آسیبپذیریهایی در قراردادهای هوشمند مواجه شوید که میتوانند منجر به از دست رفتن وجوه شوند.

در مجموع، در حالی که وامهای کریپتو میتوانند ابزاری مفید برای تأمین نقدینگی باشند، شما باید ریسکها را بسنجید، قبل از گرفتن وام. مانند هر تصمیم مالی، انجام تحلیل بهموقع و در نظر گرفتن تمام عوامل اهمیت دارد.

چگونه یک پلتفرم وامدهی رمزارز را انتخاب کنیم

وامهای کریپتو میتوانند ابزاری مفید برای کسانی باشند که میخواهند توکنهای خود را حفظ کنند و در عین حال به وجوه دسترسی پیدا کنند. با این حال، با وجود تعداد زیاد ارائهدهندگان در بازار، تصمیمگیری میتواند دشوار باشد. در ادامه چند عاملی که باید قبل از تصمیمگیری در نظر بگیرید، آورده شدهاند:

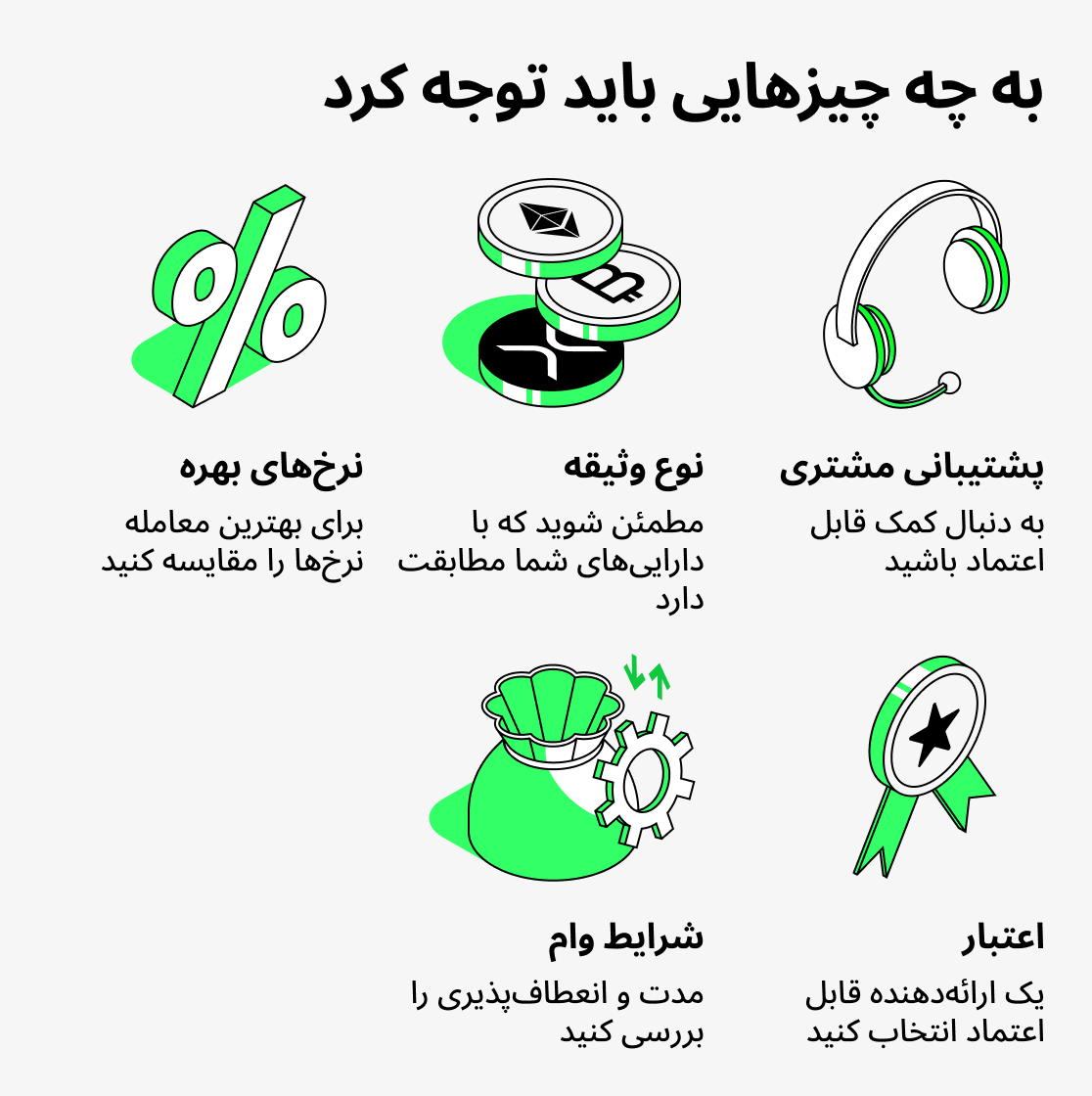

- نرخ بهره. به دنبال ارائهدهندهای باشید که نرخهای رقابتی متناسب با بودجه شما ارائه دهد.

- شرایط وام. اطمینان حاصل کنید که شرایط وام متناسب با نیازهای شماست، از جمله مدت وام و برنامه بازپرداخت.

- الزامات وثیقه. در نظر بگیرید چه میزان وثیقه از شما خواسته خواهد شد و مطمئن شوید که با آن سطح ریسک احساس راحتی میکنید.

- پشتیبانی مشتری. بهطور ایدهآل، شما به ارائهدهندهای نیاز دارید که پشتیبانی مشتری پاسخگو داشته باشد و بتواند به حل هر مشکل یا پرسشی که ممکن است پیش بیاید کمک کند.

- اعتبار. در مورد ارائهدهنده تحقیق کنید و ارائهدهندهای را انتخاب کنید که در این صنعت از اعتبار بالایی برخوردار باشد.

این معیارها را در نظر بگیرید تا ارائهدهنده وامدهی رمزارزی مناسب برای نیازهای خود را انتخاب کنید. همیشه شرایط تکمیلی را مطالعه کنید و قبل از پذیرش تعهدات مالی، از مفاد و شرایط وام کاملاً مطلع باشید.

و دربارهٔ نحوهٔ دریافت وام رمزارز در Cropty Wallet، ما یک مقالهٔ جداگانه داریم که همهچیز در آن بهصورت ساده و قابلفهم توضیح داده شده است!

نتیجهگیری

وامدهی کریپتو یک بخش جدید و بهسرعت در حال رشد است که مزایای امور مالی سنتی را با فرصتهای دنیای ارزهای دیجیتال ترکیب میکند. این وامها به وامگیرندگان اجازه میدهند بدون نیاز به فروش داراییهایشان به نقدینگی دسترسی پیدا کنند، از توکنها بهعنوان وثیقه استفاده کنند و به مدیریت امور مالی خود ادامه دهند.

ما بررسی کردیم که وثیقه چیست و چگونه کار میکند، چرا نسبت وام به ارزش (LTV) نقش کلیدی دارد، چه انواع نرخهای بهرهای وجود دارد، و چگونه وامگیرندگان میتوانند از وامها نه تنها برای دریافت سرمایه اضافی بلکه برای کسب درآمد نیز استفاده کنند. هنگام استفاده از وامهای رمزارزی، همچنین مهم است که همه ریسکها را مدنظر قرار داد: نوسان بالای رمزارزها، احتمال تصفیه وثیقه، و فقدان مقررات جامع.

وامهای کریپتو فرصتهای جدید زیادی برای وامگیرندگان فراهم میکنند. کاربران نه تنها میتوانند پول "همینالان" دریافت کنند، بلکه میتوانند از آن سود هم ببرند. با این حال، برای اینکه وامهای کریپتو برای شما مفید باشند، باید پلتفرمها را با دقت انتخاب کنید، شرایط را بررسی کنید و همیشه یک حاشیهی ایمنی حفظ کنید. در نهایت، وامدهی کریپتو ابزاری عالی برای کسانی است که میخواهند سرمایهشان را در دنیای داراییهای دیجیتال حفظ و رشد دهند.

هنگام مدیریت امور مالیتان، مهم است پلتفرمی قابلاعتماد و کاربرپسند انتخاب کنید. Cropty Wallet انتخابی عالی است! در اینجا وثیقهٔ شما بهصورت ایمن نگهداری میشود و میتوانید فوراً وامها را بهصورت استیبلکوین دریافت کرده و از طریق یک اپ ساده و شهودی امور مالیتان را مدیریت کنید.

همین امروز وامدهی رمزارز را با Cropty Wallet امتحان کنید و ببینید چقدر ساده و راحت است!