دنیا ارزهای دیجیتال در جنبههای مختلفی به مالی سنتی آسیب زده است و یکی از توسعههای هیجانانگیز، ظهور وامهای کریپتو است. تصور کنید که میتوانید وامی را با استفاده از داراییهای کریپتو خود به عنوان وثیقه دریافت کنید – نه تنها این امکانپذیر است بلکه در چشمانداز کریپتوی امروز به طور فزایندهای ضروری است.

وامهای رمزارزی راهی را برای افراد فراهم میکنند تا به نقدینگی دسترسی پیدا کنند، چه برای وضعیتهای اضطراری شخصی، چه برای سرمایهگذاری در یک سرمایهگذاری تجاری، یا حتی کسب بهره از داراییهایشان. بر خلاف وامهای سنتی، دنیای رمزارزها راهحلهای نوآورانهای را برای وامدهی ارائه میدهد و در این مقاله، ما به بررسی جوانب مختلف وامهای رمزارزی و دلیل ضروری شدن آنها خواهیم پرداخت.

وام رمزنگاری چیست

وامهای کریپتو، در اصل، وامهایی هستند که با وثیقه کریپتویی تأمین شدهاند. در اینجا چهار دلیل کلیدی وجود دارد که چرا ممکن است بخواهید یک وام کریپتو بگیرید:

- نقدینگی غیر مشمول مالیات: برای سرمایهگذاران ارز دیجیتال یا «هولدرها» که به دنبال جلوگیری از مالیات بر درآمد خود هستند، دریافت وام با وثیقه ارز دیجیتال میتواند روشی مالیاتی کارآمد برای دسترسی به ارز فیات باشد.

- تجارت آربیتراژ: وامهای رمزارز به شما این امکان را میدهند که با قرض گرفتن یک دارایی از یک پلتفرم و وام دادن آن در پلتفرم دیگر، از تفاوتهای قیمت بهرهبرداری کنید و درآمدهایتان را افزایش دهید.

- معاملات مارجین: این استراتژی شامل استفاده از اعتبار شما با گرفتن وامهای رمزارزی برای خرید وثیقه اضافی بدون رفتن به یک تبادل متمرکز است.

- وامهای آنی: در حالی که بیشتر وامهای رمزارز به وثیقه نیاز دارند، وامهای آنی بدون وثیقه هستند و به شما امکان میدهند که رمزارز را برای عملیات فوری قرض کنید و آن را در همان تراکنش بازپرداخت کنید. این وامها معمولاً در تجارت آربیتراژ برای بهرهبرداری از سطوح بالاتر نقدینگی مورد استفاده قرار میگیرند.

چگونه وامهای رمزنگاری کار میکنند

یکی از جنبههای اساسی قرضدهی کریپتو، وثیقه است. وثیقه به عنوان امنیت برای وامدهنده در صورتی که وامگیرنده تسویه نکند، عمل میکند. در اینجا نحوه کار وامهای کریپتو آمده است:

```html

وثیقهگذاری

نسبت: برای تأمین یک وام رمزارزی، شما داراییهای رمزارزی را به عنوان وثیقه ارائه میدهید. ارزش وثیقه شما باید از یک آستانه خاص به نام نسبت وثیقهگذاری بیشتر باشد. اگر ارزش داراییهای رمزارزی شما زیر این آستانه برود، داراییهای شما در معرض خطر تصفیه قرار میگیرند.

```قرض بازپرداخت: پس از دریافت قرض، شما موظف به بازپرداخت آن به همراه بهره هستید. پس از اینکه قرض، شامل بهره، بازپرداخت شد، داراییهای رمزارز شما به طور کامل به شما بازگردانده میشود.

چرا وثیقه برای وامدهی رمزارز ضروری است؟

زاگر جزء مهمی از وامدهی رمزنگاری به دلایل مختلف است:

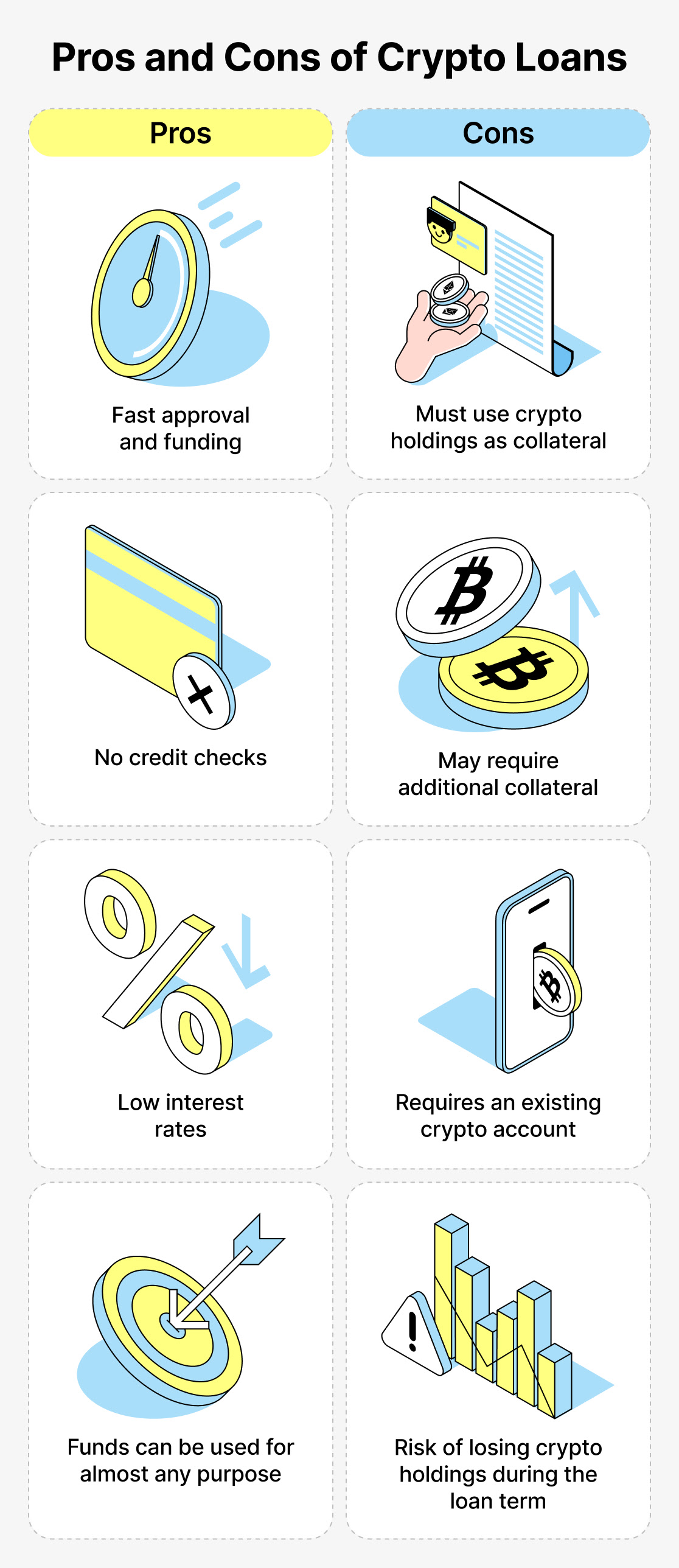

- کاهش ریسک: ارزهای دیجیتال به خاطر نوسانات قیمتشان شناخته شده هستند. برای کاهش ریسک عدم بازپرداخت وام توسط Borrowers، وامدهندگان از Borrowers میخواهند که وثیقه ارائه دهند. اگر Borrower قادر به بازپرداخت وام نباشد، وامدهنده میتواند وثیقه را برای بازیابی وجوه خود به فروش برساند.

- اضافهتامین: به دلیل نوسانات ذاتی ارزهای دیجیتال، وامدهندگان اغلب از Borrowers میخواهند که وامهای خود را اضافهتامین کنند. این بدان معناست که Borrowers باید وثیقهای به ارزش بیشتر از مقدار وامی که میخواهند دریافت کنند، ارائه دهند. اضافهتامین اطمینان حاصل میکند که وامدهندگان حتی اگر ارزش وثیقه کاهش یابد، به طور کافی محافظت میشوند.

- نوسانات قیمت: ارزهای دیجیتال میتوانند در یک دوره کوتاه شاهد نوسانات قیمت قابلتوجهی باشند. اگر وثیقه یک وامگیرنده ارزش خود را از دست بدهد، ممکن است ملزم به ارائه وثیقه اضافی برای حفظ نسبت وام به وثیقه باشد. عدم انجام این کار میتواند منجر به تصفیه وثیقه آنها توسط پلتفرم وامدهی شود.

مزایای قرض دادن ارزهای دیجیتال

- دسترسپذیری: وامدهی رمزنگاری برای افرادی با زمینههای مالی مختلف در دسترس است، از جمله کسانی که هیچ سابقه اعتباری ندارند یا کسانی که تحتبانک هستند.

- انعطافپذیری: شرایط بازپرداخت و ساختارهای وام میتوانند نسبت به وامهای سنتی انعطافپذیرتر باشند. وامگیرندگان میتوانند وامهای خود را بهگونهای تنظیم کنند که متناسب با نیازهای خاص خود باشد.

- سرعت: وامهای کریپتو میتوانند به سرعت پردازش شوند، معمولاً در عرض چند دقیقه، در مقایسه با وامهای بانکی سنتی که ممکن است روزها یا هفتهها طول بکشد.

- نقدینگی دارایی: وامگیرندگان میتوانند به نقدینگی دسترسی داشته باشند بدون اینکه رویدادهای مشمول مالیات را با فروش داراییهای رمزنگاری خود فعال کنند.

- تنوع دارایی: وامدهندگان میتوانند بر روی داراییهای رمزارزی خود سود کسب کرده و پرتفوی سرمایهگذاری خود را تنوع ببخشند.

وامهای رمزارز CeFi در مقابل DeFi

اکنون بیایید تفاوتهای کلیدی بین وامهای مالی متمرکز (CeFi) و مالی غیرمتمرکز (DeFi) را بررسی کنیم:

وامهای CeFi (مالی متمرکز):

- تامین شده توسط نهادهای متمرکز که به عنوان واسطه عمل میکنند.

- وثیقه توسط این نهادها نگهداری میشود و آنها وامهای دلاری بر اساس آن صادر میکنند.

- مثالها شامل Nexo، Binance و FTX هستند.

- نقاط واحدی از شکست وجود دارد، زیرا این پلتفرمها ممکن است شکست بخورند و احتمالاً منجر به از دست دادن وثیقه شوند.

وامهای دیفای (مالی غیرمتمرکز):

- از طریق برنامههای مالی مبتنی بر بلاکچین فعالیت کنید و نیاز به واسطههای متمرکز را از بین ببرید.

- قراردادهای هوشمند برای اتوماسیون معاملات استفاده میشوند و تضمین میکنند که شفافیت و امنیت وجود داشته باشد.

- شما کنترل کامل بر منابع و وثیقههای خود دارید.

- هر کسی که داراییهای کریپتو کافی داشته باشد میتواند به عنوان یک وامدهنده در استخرهای وامدهی DeFi شرکت کند.

ریسکهای مرتبط:

- وامهای CeFi ریسک ورشکستگی دارند اگر ارائهدهنده پلتفرم ورشکسته شود، که میتواند منجر به از دست رفتن داراییهای شما شود.

- وامهای DeFi ممکن است در معرض سوءاستفادهها و هکهای قرارداد هوشمند قرار داشته باشند اگر کد بهخوبی نوشته نشده باشد.

- ریسک کلید مدیریت در DeFi وجود دارد، جایی که توسعهدهندگان کنترل کلیدهای مدیریت را در دست دارند و ممکن است به طور بالقوه از آنها سوء استفاده کنند.

- خطر تصفیه وجود دارد زمانی که ارزش وثیقه شما به زیر حداقل مورد نیاز کاهش یابد، که منجر به تصفیه دارایی میشود.

موارد استفاده از وامدهی رمزارز

۱. وام مسکن:

- تصور کنید که شما در حال خرید اولین خانه خود هستید و به یک وام مسکن نیاز دارید. بانکهای سنتی ۲۰٪ پیشپرداخت میخواهند و ۸۰٪ باقیمانده را به شما وام میدهند. با این حال، شما میتوانید از یک پلتفرم وامدهی کریپتو مانند Cropty Wallet استفاده کنید تا ارزهای دیجیتال خود را به عنوان وثیقه واریز کنید و استیبلکوینها یا ارزهای فیات را برای پوشش پیشپرداخت قرض بگیرید. به این ترتیب، میتوانید سرمایهگذاریهای کریپتوی خود را حفظ کنید در حالی که به وجوهی که برای خرید خانه خود نیاز دارید، دسترسی پیدا میکنید.

۲. خرید یک خودرو:

- اگر میخواهید خودرویی بخرید که کمی گرانتر است اما هنوز در دسترس است، میتوانید از وامدهی رمزارز استفاده کنید. مشابه مثال وام مسکن، میتوانید رمزارز خود را بهعنوان وثیقه وام بگذارید و سرمایه لازم برای خرید ماشین را قرض کنید. به این ترتیب، میتوانید از خودروی مورد نظر خود لذت ببرید بدون اینکه مجبور به فروش داراییهای رمزارزی خود شوید.

۳. معامله با اهرم:

- پلتفرمهای وامدهی ارز دیجیتال به شما اجازه میدهند تا موقعیتهای اهرمی ایجاد کنید. فرض کنید شما ۱۰۰ دلار ارزش Ethereum دارید. میتوانید آن را در یک پلتفرم وامگیری واریز کنید، stablecoinهایی را در برابر آن قرض بگیرید و از آن stablecoinها برای خرید Ethereum بیشتر استفاده کنید. حالا شما Ethereum بیشتری دارید که در صورت افزایش قیمت میتواند منجر به سودهای بیشتری شود. با این حال، احتیاط کنید زیرا اهرم همچنین میتواند ضررها را در صورت کاهش قیمت افزایش دهد.

۴. وامهای فوری:

- قرضهای آنی ویژگی منحصر به فردی هستند که توسط برخی از پلتفرمهای وامدهی رمزارز ارائه میشود، مانند Cropty Wallet. با یک قرض آنی، میتوانید مقدار قابل توجهی از رمزارز را بدون ارائه وثیقه قرض کنید. این قرضها باید در همان ترا transaction بلاکچین بازپرداخت شوند. میتوانید از قرضهای آنی برای فرصتهای آربیتراژ استفاده کنید، مانند بهرهبرداری از تفاوت قیمتها بین صرافیها.

5. درآمد غیرفعال:

- اگر شما ارز دیجیتال اضافهای دارید که نمیخواهید بفروشید، میتوانید آن را در پلتفرمهای قرضدهی رمزارز وام دهید. با وام دادن رمزارز خود، به مرور زمان سود کسب میکنید. این به شما اجازه میدهد که درآمد غیرفعال از داراییهای رمزارزی خود به دست آورید، مانند کسب سود در یک حساب پسانداز سنتی بانک.

۶. تنوع بخشی به سرمایهگذاریها:

- وامدهی ارزهای دیجیتال همچنین میتواند به تنوع در سبد سرمایهگذاری شما کمک کند. به جای اینکه تمامی داراییهای خود را در یک ارز دیجیتال سرمایهگذاری کنید، میتوانید از برخی از داراییهای خود به عنوان وثیقه برای قرض گرفتن سایر ارزهای دیجیتال یا استیبلکوینها استفاده کنید که به شما این امکان را میدهد که در داراییهای مختلف سرمایهگذاری کنید و بهطور بالقوه از نوسانات قیمت در بازارهای مختلف بهرهمند شوید.

نتیجه گیری

در نتیجه، وامهای ارز دیجیتال به جزئی جداییناپذیر از اکوسیستم ارز دیجیتال تبدیل شدهاند و مزایای زیادی مانند کارایی مالیاتی، فرصتهای آربیتراژ و انعطافپذیری در تجارت و وامدهی را ارائه میدهند. چه وامهای CeFi را انتخاب کنید یا وامهای DeFi را، درک ریسکها و مزایای مرتبط با هر یک از آنها بسیار حائز اهمیت است.

همانند هر تصمیم مالی، انجام تحقیق جامع و شاید مشاوره با کارشناسان ضروری است. وامهای رمزنگاری میتوانند ابزارهای قدرتمندی باشند، اما با مجموعهای از ریسکها همراه هستند. چه در حال قرض گرفتن یا وام دادن ارز دیجیتال باشید، انتخابهای آگاهانهای داشته باشید تا بهطور موفقیتآمیزی در این فضای پویا حرکت کنید. فراموش نکنید که لایک کنید، مشترک شوید و از آخرین اخبار در زمینه رمزنگاری مطلع بمانید!