وامدهی رمزارزها امروز به یکی از ابزارهای کلیدی در بازار داراییهای دیجیتال تبدیل شده است. این امکان را به شما میدهد که در همین لحظه بدون فروش رمزارز نقدینگی بهدست آورید. در هستهٔ این مکانیزم نسبت LTV (Loan-to-Value) قرار دارد — که تعیین میکند در ازای وثیقه چقدر میتوانید دریافت کنید و وامتان تا چه حد امن است.

ویدیوی مفصل ما در مورد چیستی و نحوهی کارکرد LTV را تماشا کنید:

بیایید ببینیم LTV چیست، چگونه محاسبه میشود، خطرات مرتبط با آن چه هستند و چگونه میتوان آن را بهدرستی مدیریت کرد.

تعریف و محاسبه LTV

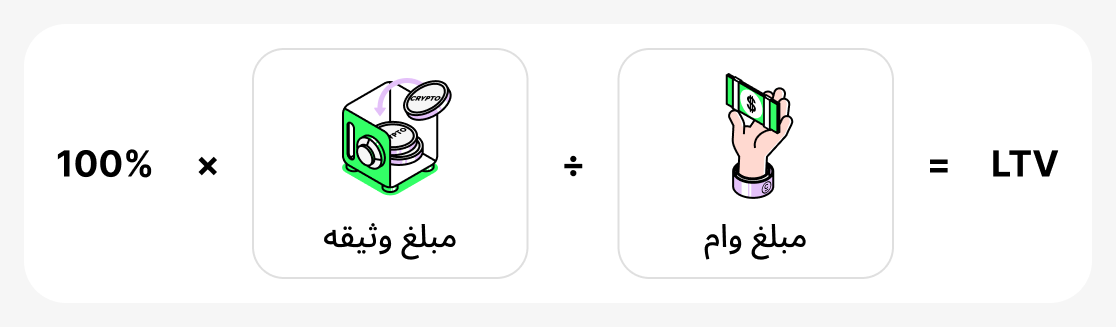

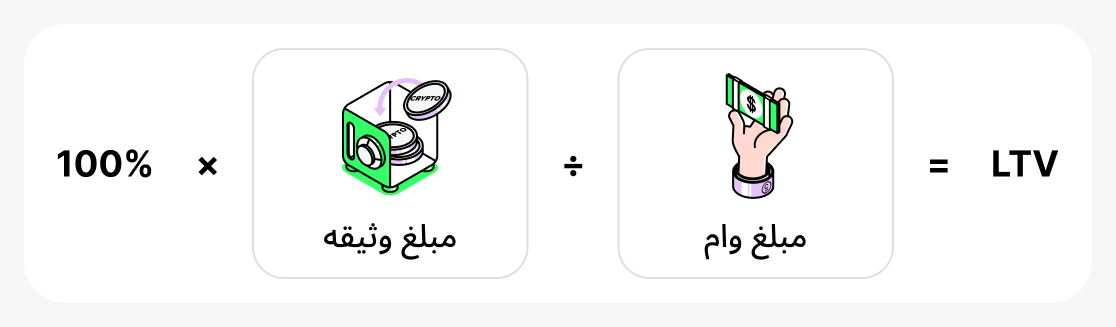

LTV (Loan-to-Value) - شاخصی است که نشان میدهد چه سهمی از ارزش وثیقهٔ شما وام را تشکیل میدهد. این شاخص همیشه بهصورت درصد بیان میشود و با فرمول زیر محاسبه میشود:

به عبارت دیگر، مبلغ وام بر ارزش رمزارزِ وثیقهشده تقسیم شده و در 100 ضرب میشود.

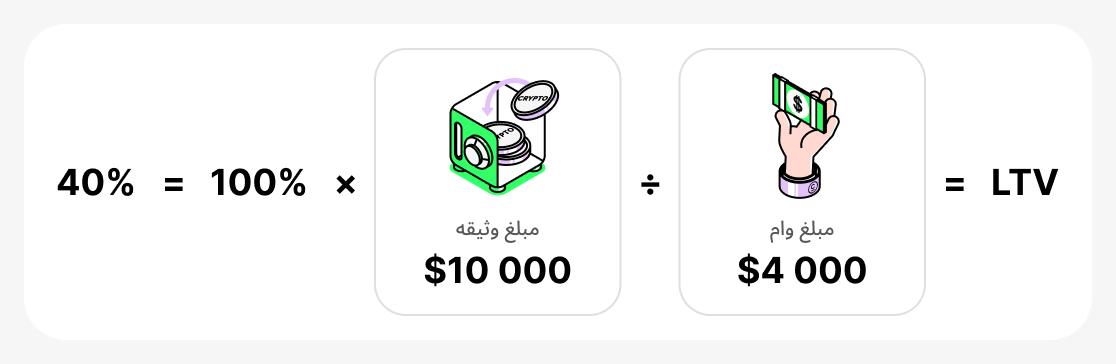

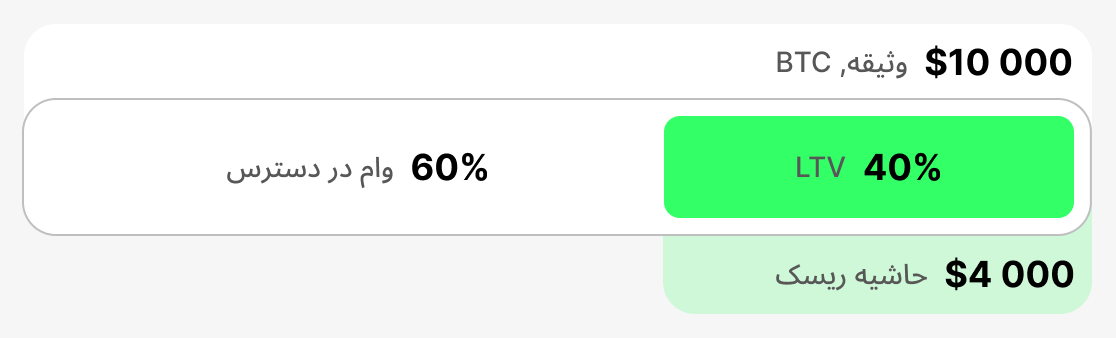

برای مثال، اگر $10,000 در BTC را بهعنوان وثیقه قرار دهید و $4,000 در USDT، وام بگیرید، LTV شما خواهد بود:

در عمل این چه معنایی دارد:

- با LTV پایین (برای مثال 20–40%) شما یک حاشیهٔ ایمنی دارید. حتی اگر قیمت BTC کمی کاهش یابد، پلتفرم بازپرداخت زودهنگام وام را از شما مطالبه نخواهد کرد. این تضمینی برای ایمنی است.

- در نسبت وام به ارزش (LTV) بالا (برای مثال 70–80%) شما در ابتدا وجوه بیشتری دریافت میکنید، اما هر کاهش قابلتوجهی در قیمت وثیقه میتواند به «کاهش بحرانی ارزش وثیقه» منجر شود. در این صورت پلتفرم ممکن است از شما بخواهد وجوه بیشتری به وثیقه اضافه کنید یا بخشی از بدهی را بازپرداخت کنید. اگر این کار را انجام ندهید، خطر نقدشدن وثیقه وجود دارد: پلتفرم ممکن است رمزارزی را که بهعنوان وثیقه گذاشتهاید بفروشد تا بدهی را پوشش دهد.

بنابراین، LTV یک شاخص است که به ارزیابی و کنترل نسبت ارزش وثیقه به مبلغ وام کمک میکند. هرچه LTV اولیه بالاتر باشد، هنگام دریافت وام میتوان پول بیشتری بهدست آورد، اما خطر از دست دادن وثیقه در صورت کاهش شدید قیمت داراییِ مورد وثیقه بیشتر میشود.

معیارهای کلیدی LTV

LTV اولیه

این شاخص در لحظه اعطای وام ثبت میشود و حداکثر درصدی از ارزش وثیقه را که میتوان به عنوان وام دریافت کرد تعیین میکند. هر پلتفرم مرزهای اولیه LTV خود را تعیین میکند؛ معمولاً این مرزها برای استیبلکوینها بالاتر و برای داراییهای ناپایدار پایینتر است. LTV اولیه «سقف» نقدینگی شما را مشخص میکند و بهعنوان نقطه مرجع برای کل وام عمل میکند. هرچه این رقم در آغاز کمتر باشد، با کاهش شدید ارزش وثیقه، بافر ایمنی بزرگتری خواهید داشت.

- مثال: شما 10,000$ بهصورت BTC بهعنوان وثیقه قرار میدهید. پلتفرم LTV اولیه را برابر 60% تعیین میکند، به این معنی که نمیتوانید بیش از 60% از ارزش وثیقه را وام بگیرید. بنابراین میتوانید حداکثر 6,000$ وام بگیرید.

- چه اتفاقی میافتد: اگر به وجوه بیشتری نیاز دارید، باید وثیقه بیشتری ارائه کنید یا پلتفرمی با LTV اولیه بالاتر پیدا کنید.

LTV فعلی

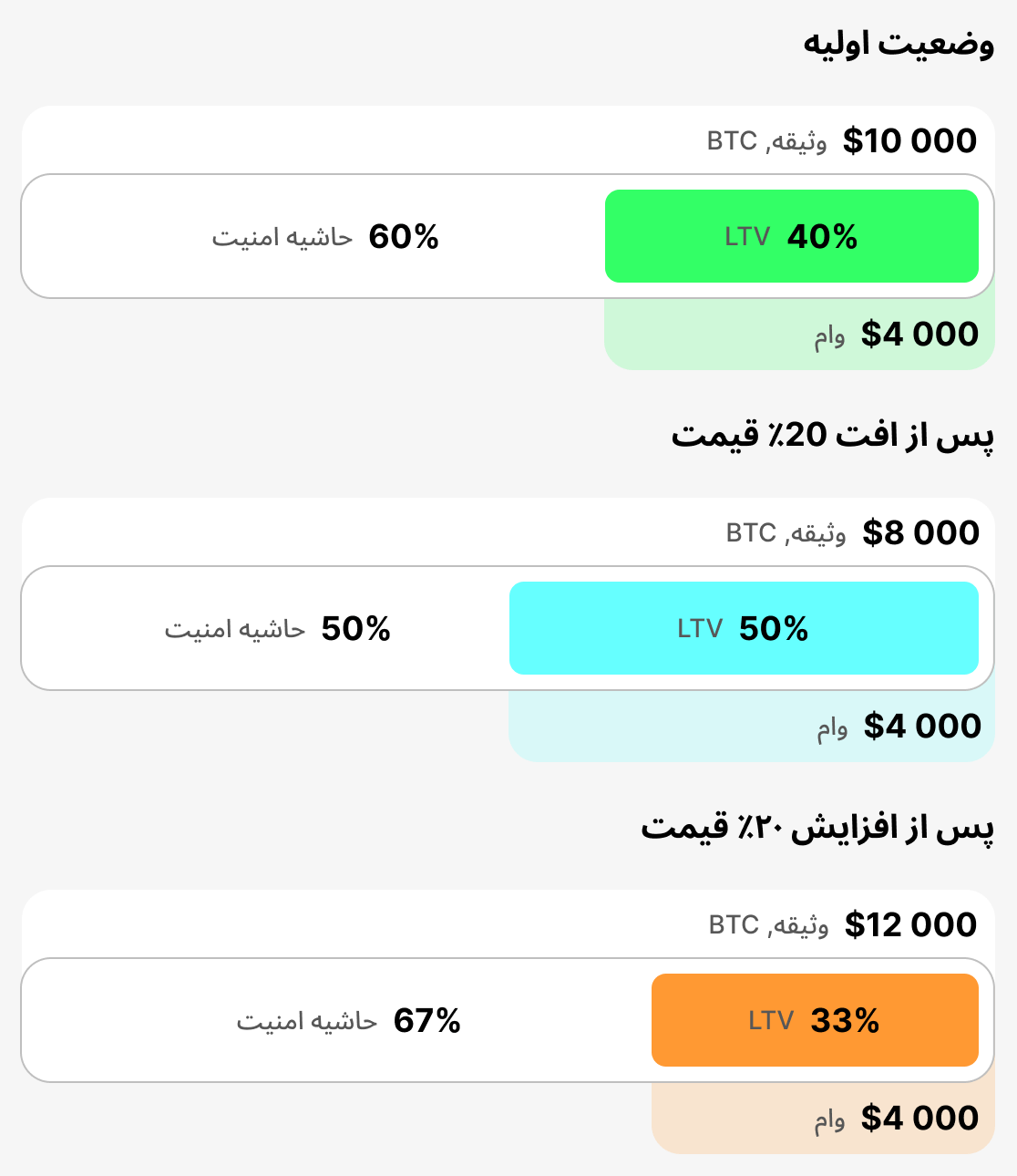

این معیار نسبت لحظهای مبلغ وام به ارزش وثیقه «اینجا و اکنون» را نشان میدهد. این نسبت همواره با تغییر قیمت رمزارزها تغییر میکند. LTV فعلی موقعیت شما در لحظه را نشان میدهد. اگر ارزش وثیقه کاهش یابد، LTV فعلی افزایش مییابد و شما به منطقه خطر نزدیکتر میشوید.

- مثال: شما $4,000 وام گرفتید که با $10,000 در BTC بهعنوان وثیقه تضمین شده است. در زمان وامگیری، LTV اولیه شما برابر با LTV فعلی = 40% بود. اگر قیمت BTC به میزان 20% کاهش یابد، ارزش وثیقه به $8,000 خواهد رسید و LTV فعلی به 50% افزایش خواهد یافت.

- چه اتفاقی میافتد: هرچه نسبت وام به ارزش فعلی (LTV فعلی) بالاتر باشد، به تماس مارجین (هشدار) یا تصفیه نزدیکتر هستید.

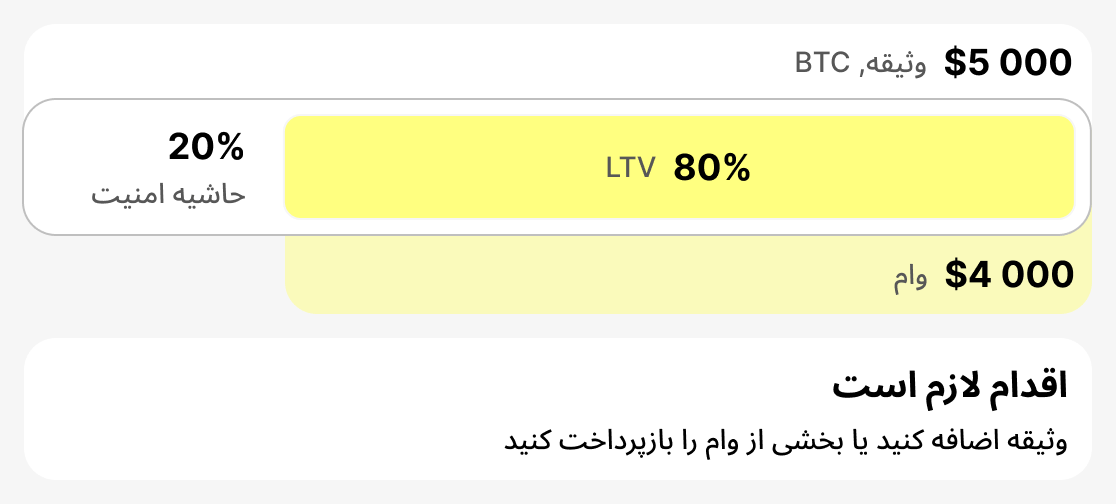

آستانه LTV برای تماس مارجین (LTV که در آن هشدار صادر میشود)

این سطحی است که پلتفرم به وامگیرنده هشدار میدهد که خطر لیکویید شدن افزایش یافته است. معمولاً در محدوده ۷۵–۸۰٪ تنظیم میشود. در این مرحله باید اقدام کنید: وثیقه اضافه کنید یا بخشی از وام را بازپرداخت نمایید. اگر این کار را انجام دهید، وضعیت پایدار میشود.

- مثال: شما $4,000 قرض گرفتید. اگر ارزش وثیقه شما ناگهان به $5,000 کاهش یابد، LTV فعلی فعلی شما 80% خواهد بود. یک کال مارجین فعال خواهد شد - شما یک هشدار دریافت خواهید کرد.

- چه اتفاقی میافتد: پلتفرم اطلاعیهای میفرستد که باید یا وثیقهتان را افزایش دهید یا بخشی از وام را ببندید. اگر این اطلاعیه را نادیده بگیرید و ارزش وثیقهتان همچنان کاهش یابد، مرحلهٔ بعدی تصفیه خواهد بود.

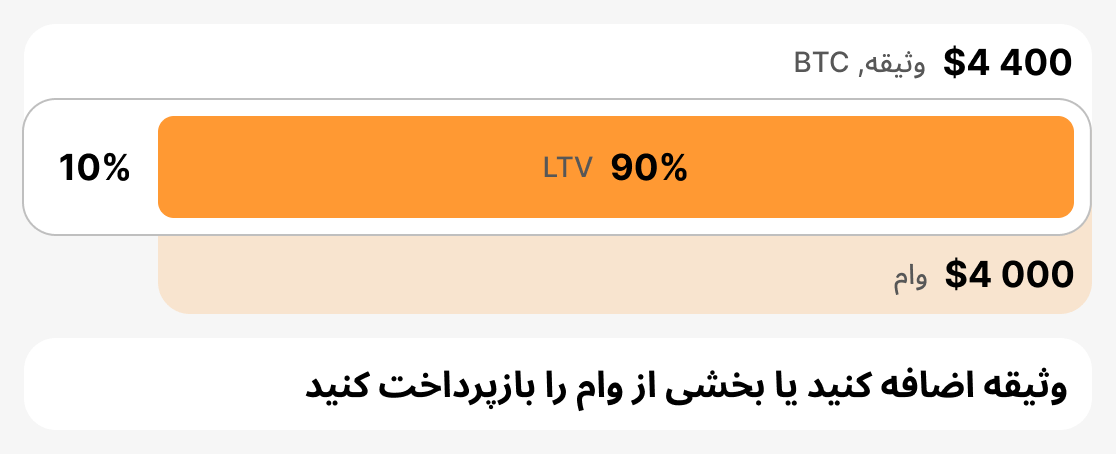

LTV تصفیه (LTV فروش وثیقه)

این آستانهٔ بحرانی است که پلتفرم مجبور میشود برای جلوگیری از زیان، وثیقهٔ شما را بفروشد. LTV تسویه معمولاً در بازهٔ 85-90% قرار دارد. به محض اینکه LTV جاری به این سطح برسد، پلتفرم بخشی یا تمام وثیقه را میفروشد تا بدهی را پوشش دهد.

- مثال: شما $4,000 قرض گرفتید. وثیقه شما شروع به کاهش شدید ارزش کرد. شما قبلاً هشدار دریافت کرده بودید اما اقدامی نکردید. در نتیجه، وثیقه شما به $4,444 کاهش یافت و نسبت فعلی (LTV فعلی) اکنون 90% است. وامدهنده مجبور به تصفیه وثیقه شد.

- چه اتفاقی میافتد: وامگیرنده وثیقه (یا بخشی از آن) را از دست میدهد، و بدهی با فروش وثیقه توسط پلتفرم تسویه میشود.

خلاصه

LTV شاخص اصلی وضعیت یک وام کریپتو است. LTV اولیه پارامترهای اولیه وام را تعیین میکند، LTV فعلی وضعیت آن را بهصورت لحظهای نشان میدهد، LTV تماس مارجین (LTV که در آن هشدار صادر میشود) نشاندهنده ریسک و نیاز به اقدام است، و LTV تصفیه نقطهای را تعیین میکند که در آن وثیقه فروخته میشود. درک این آستانهها به وامگیرنده کمک میکند تا ریسکها را مدیریت کند، بهموقع به تغییرات بازار پاسخ دهد و از داراییهای خود محافظت کند.

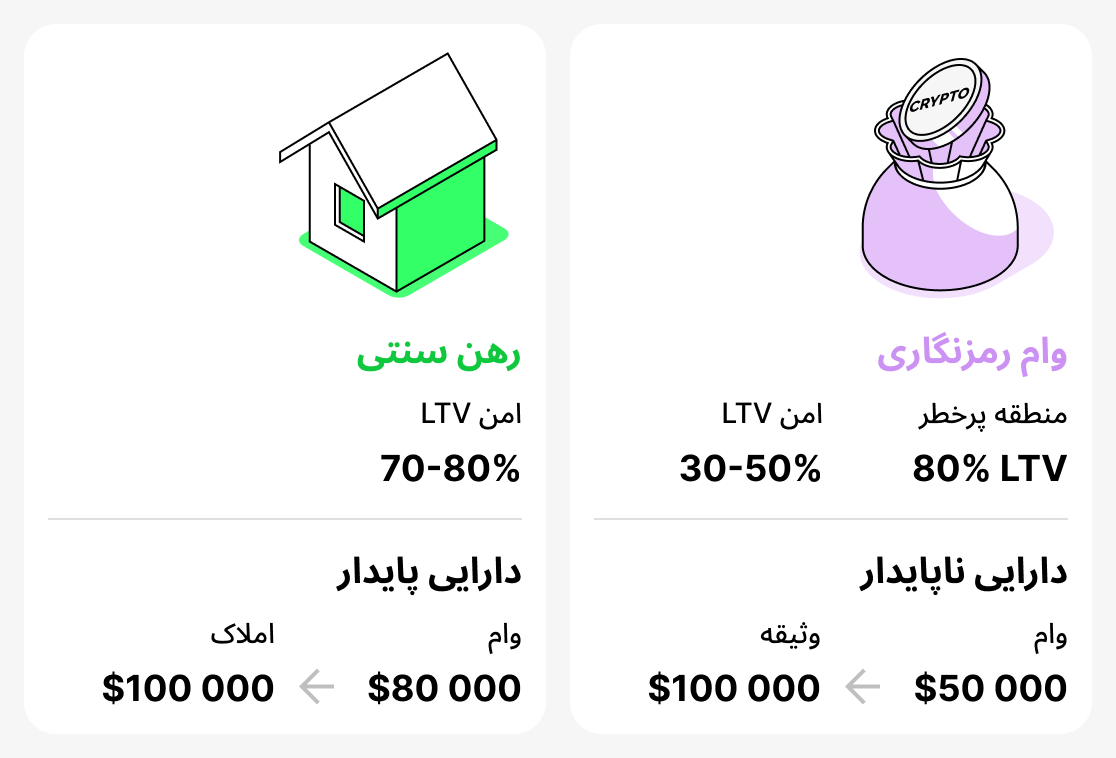

وامهای سنتی و رمزارزی

مفهوم LTV (نسبت وام به ارزش) در اصل در وامدهی سنتی پدید آمد و عمدتاً با رهن مرتبط بود. بانکها از این معیار برای ارزیابی ریسک استفاده میکنند: هرچه سهم وام نسبت به ارزش آپارتمان یا خانه بالاتر باشد، احتمال نکول وامگیرنده بیشتر است. در وامدهی مرسوم، رهنی که 70–80% از ارزش ملک را پوشش میدهد کاملاً طبیعی تلقی میشود. برای مثال، اگر یک آپارتمان $100,000 ارزش داشته باشد، رهن $80,000 (LTV 80%) برای بانک نگرانکننده نخواهد بود، چون بازار املاک نسبتاً باثبات است و قیمت وثیقه بهندرت بهطور ناگهانی تغییر میکند.

در دنیای ارزهای دیجیتال وضعیت فرق میکند. قیمت داراییهای دیجیتال بسیار ناپایدار است: ممکن است تنها در عرض چند روز 20-30% کاهش یابد. بنابراین، یک LTV که در امور مالی سنتی عادی محسوب میشود (برای مثال 80%)، در وامدهی حوزهٔ ارزهای دیجیتال در منطقهٔ خطر قرار دارد. برای ارزهای دیجیتال، LTV ایمن 30-50% در نظر گرفته میشود، زیرا هنگام گرفتن چنین وامی، وامگیرنده یک «حاشیهٔ ایمنی» مناسب در صورت کاهش شدید ارزش وثیقه حفظ میکند.

بنابراین، LTV هم در وامهای سنتی (بانکی) و هم در وامهای رمزارزی استفاده میشود. با این حال، مقادیر «ایمن» بسیار متفاوتاند. برای یک بانک، 80٪ معمول است، اما برای یک پلتفرم رمزارزی این سطح موجب نگرانی است.

استراتژیهای عملی برای مدیریت LTV

برای اینکه وامدهی رمزارزی ابزاری ایمن باقی بماند، لازم است بر LTV نظارت کنید و بدانید چگونه آن را مدیریت کنید. نادیده گرفتن این معیار میتواند به تصفیهٔ وثیقه و از دست رفتن دارایی منجر شود. در ادامه، استراتژیهای اصلی آمده تا به وامگیرندگان کمک کند وامشان را بهطور مسئولانه مدیریت کنند و نگران ایمنی وثیقهشان نباشند.

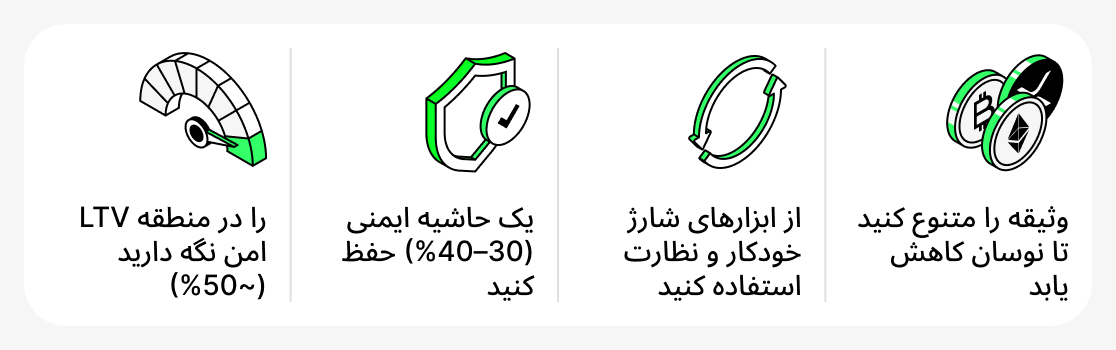

LTV خود را در محدودهی امن نگه دارید

بهینه است که LTV را در 50% نگه دارید. در این سطح، حتی اگر قیمت وثیقه بهطور قابلتوجهی کاهش یابد، شما یک حاشیهی ایمنی قابلتوجه خواهید داشت. بهخاطر داشته باشید: هرچه LTV کمتر باشد، احتمال دریافت کال مارجین یا لیکویید شدن کمتر است.

همیشه یک «حاشیهٔ ایمنی» داشته باشید

هنگام باز کردن وام، آن را تا حداکثر LTV مجاز پلتفرم نگیرید. بهتر است بودجهٔ اضافی در دسترس نگه دارید. برای مثال میتوانید ۳۰-۴۰٪ از ارزش وثیقه را قرض بگیرید. همیشه میتوانید از وجوه در دسترس برای افزایش وثیقه یا بازپرداخت بخشی از وام در صورت کاهش ارزش وثیقه استفاده کنید.

از ابزارهای اضافی استفاده کنید

بسیاری از پلتفرمها (خصوصاً CeFi) امکان فعالسازی قابلیت شارژ خودکار را فراهم میکنند - تجدید خودکار وثیقه هنگام نزدیکشدن به سطوح بحرانی LTV. همچنین میتوانید از رباتهای شخص ثالث مختلفی استفاده کنید که قیمت را زیر نظر دارند و به شما کمک میکنند بهموقع وجوه اضافه کنید.

تقسیم وثیقه

لازم نیست تنها از یک دارایی بهعنوان وثیقه استفاده کنید. برای مثال، بخشی از وثیقه میتواند بهصورت BTC نگهداری شود و بخشی در استیبلکوینها. این کار نوسان کلی وثیقه را کاهش میدهد و موقعیت شما را مقاومتر میسازد. اگر قیمت BTC کاهش یابد، استیبلکوینها همچنان ارزش خود را حفظ خواهند کرد، که شدت افزایش LTV کلی وام شما را کاهش میدهد. با این حال، مهم است توجه داشته باشید که این ویژگی در همه پلتفرمها در دسترس نیست.

ریسکهای وامدهی کریپتو

با وجود مزایای آن، وامدهی رمزارزی مجموعهای از ریسکها را به همراه دارد که وامگیرندگان باید مدنظر قرار دهند. بعضی از این ریسکها به ویژگیهای بازار رمزارز مربوط میشوند، در حالی که برخی دیگر ناشی از فناوری بلاکچین یا خود پلتفرم هستند.

سقوط ناگهانی (ریزش فوری قیمتها)

بازار ارزهای دیجیتال بهخاطر نوسان بالایش شناخته شده است. گاهی کاهشهای شدید قیمتی کوتاهمدت رخ میدهد — بهاصطلاح «ریزش فوری قیمتها». حتی اگر قیمت سریعاً به حالت عادی بازگردد، مکانیزمهای خودکار برخی پلتفرمها میتوانند وثیقه را ظرف چند ثانیه لیکوئید کنند. بهاحتمال زیاد این وضعیت زمانی رخ میدهد که وامی با LTV بالا گرفته باشید و تنها یک حاشیهٔ ایمنی اندک داشته باشید.

ریسکهای سیستمیک

پلتفرمهای DeFi بهطور کامل به عملکرد قراردادهای هوشمند و اوراکلهای خود وابستهاند — خدماتی تخصصی که قیمتهای لحظهای داراییها را فراهم میکنند. اشکالات در کد، حملات هکری یا خرابی اوراکلها میتواند منجر به محاسبات نادرست LTV و تسویههای زودهنگام شود. پلتفرمهای CeFi نیز ممکن است با اختلالات سیستمی مواجه شوند: رابطهای قفلشده، مشکلات برداشت یا خطاهای فنی هنگام پردازش سفارشها.

«قوهای سیاه»

اینها رویدادهایی بسیار نادر و بعید هستند که بازار را بهطور کامل دگرگون میکنند. یک مثال بارز، فروپاشی اکوسیستم Terra/LUNA در سال 2022 است. بسیاری از وامگیرندگان UST و LUNA را بهعنوان وثیقه نگه داشته بودند، زیرا توکنهای این شبکه را داراییهایی نسبتاً پایدار میدانستند. وقتی اکوسیستم فروپاشید، ارزش داراییها تقریباً به صفر رسید و وثایق کاملاً از بین رفتند. حتی LTV پایین هم وامگیرندگان را نجات نداد — تسویهها در سراسر بازار رخ داد.

بنابراین، وامهای کریپتو مستلزم آن است که وامگیرندگان نه تنها مفاهیم پایهای مانند LTV را درک کنند، بلکه برای رخدادهای نادر اما بالقوه شدید که گاهی ممکن است با آنها مواجه شوند نیز آماده باشند. وامهای خود را با احتیاط مدیریت کنید و همیشه چشمبهراه شرایط بازار باشید. این اقدام حفاظت کامل را تضمین نمیکند، اما بهطور قابلتوجهی احتمال مواجهه با رویداد نامطلوب را کاهش میدهد.

نتیجهگیری

LTV یک معیار کلیدی در وامدهی رمزارز است. این معیار تعیین میکند که چقدر میتوانید وام بگیرید، نشان میدهد که وام شما چقدر ایمن است و چگونه موقعیت وثیقهتان در بازار تغییر میکند.

برای استفاده هوشمندانه از وامهای وثیقهشده با رمزارز، همیشه LTV فعلی وام را پایش کنید، یک حاشیه ایمنی نگه دارید و موارد خاص پلتفرم و دارایی انتخابشده را در نظر بگیرید.