Kripto ödünç verme, günümüzde dijital varlık piyasasında anahtar araçlardan biri haline geldi. Kripto parayı satmadan, anında likidite elde etmenizi sağlar. Bu mekanizmanın merkezinde LTV (Loan-to-Value) oranı vardır — bu oran teminat karşılığında ne kadar alabileceğinizi ve kredinizin ne kadar güvenli olduğunu belirler.

LTV'nin ne olduğu ve nasıl çalıştığı hakkında detaylı videomuzu izleyin:

LTV'nin ne olduğunu, nasıl hesaplandığını, bununla ilişkili riskleri ve doğru şekilde nasıl yönetileceğini inceleyelim.

LTV'nin tanımı ve hesaplanması

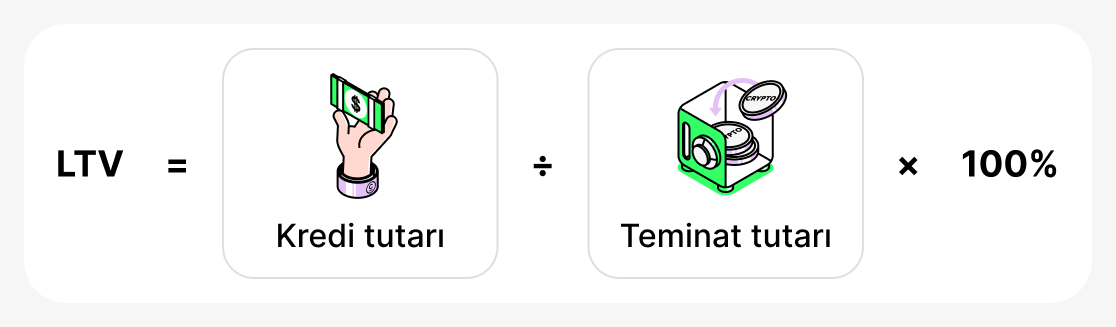

LTV (Loan-to-Value) - teminatınızın değerinin hangi kısmının krediye karşılık geldiğini gösteren bir göstergedir. Her zaman yüzde olarak ifade edilir ve şu formülle hesaplanır:

Başka bir deyişle, kredi miktarı rehin verilen kripto para biriminin değerine bölünür ve 100 ile çarpılır.

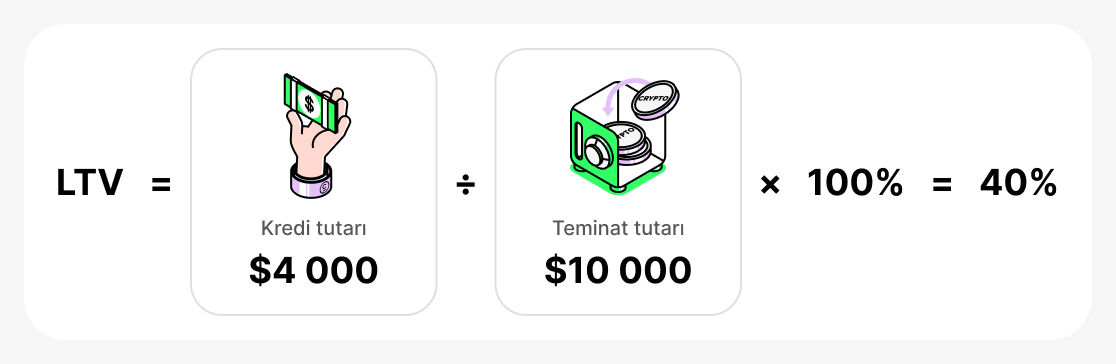

Örneğin, teminat olarak $10,000 BTC yatırırsanız ve $4,000 USDT borç alırsanız, LTV'niz şöyle olacaktır:

Bu pratikte ne anlama geliyor:

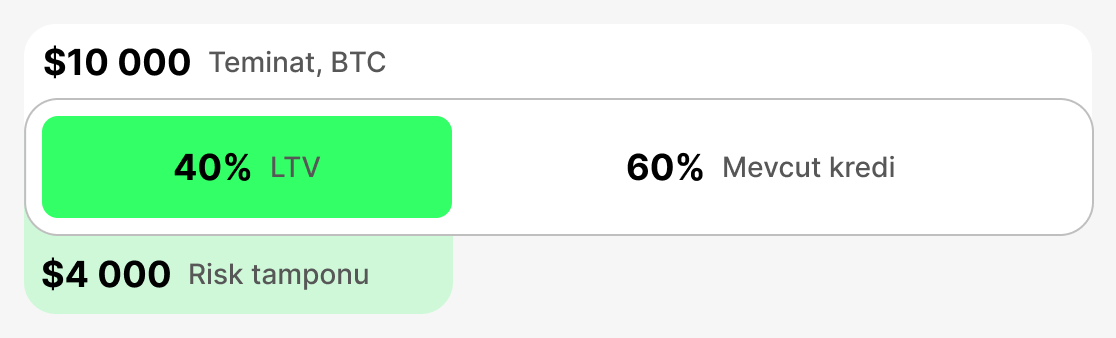

- Düşük bir LTV ile (örneğin %20–%40) bir güvenlik tamponunuz olur. BTC fiyatı hafifçe düşse bile platform erken kredi geri ödemesi talep etmeyecektir. Bu bir güvenlik garantisidir.

- Yüksek LTV'de (örneğin %70–80) başlangıçta daha fazla fon alırsınız, ancak teminatın fiyatında önemli bir düşüş "kritik derecede düşük teminat değeri"ne yol açabilir. Bu durumda platform teminata daha fazla fon eklemenizi veya borcun bir kısmını ödemenizi isteyebilir. Eğer yapmazsanız, teminatın tasfiye edilme riski vardır: platform borcu karşılamak için rehin verdiğiniz kripto parayı satabilir.

Böylece, LTV teminat değerinin kredi tutarına oranını değerlendirmeye ve kontrol etmeye yardımcı olan bir göstergedir. Başlangıçtaki LTV ne kadar yüksekse, kredi alınırken o kadar fazla para elde edilebilir; ancak rehin verilen varlığın fiyatı ani şekilde düşerse teminatı kaybetme riski de o kadar artar.

Temel LTV metrikleri

Başlangıç LTV

Bu metrik kredi verildiği anda kaydedilir. Teminat değerinin ödünç alınabilecek maksimum yüzdesini belirler. Her platform kendi başlangıç LTV sınırlarını belirler: genellikle stablecoinler için daha yüksek, volatil varlıklar için daha düşüktür. Başlangıç LTV'si likiditenizin "tavanını" tanımlar ve tüm kredi için referans noktası olarak hizmet eder. Bu rakam başlangıçta ne kadar düşükse, teminat değerinde ani bir düşüş olması durumunda güvenlik aralığı o kadar büyük olur.

- Örnek: Teminat olarak $10,000 değerinde BTC yatırıyorsunuz. Platform %60'lık bir Başlangıç LTV'si belirler; bu da teminatın değerinin %60'ından fazlasını ödünç alamayacağınız anlamına gelir. Bu nedenle en fazla $6,000 ödünç alabilirsiniz.

- Ne oluyor: Daha fazla fon gerekiyorsa, daha fazla teminat sağlamanız veya daha yüksek Başlangıç LTV'sine sahip bir platform bulmanız gerekir.

Mevcut LTV

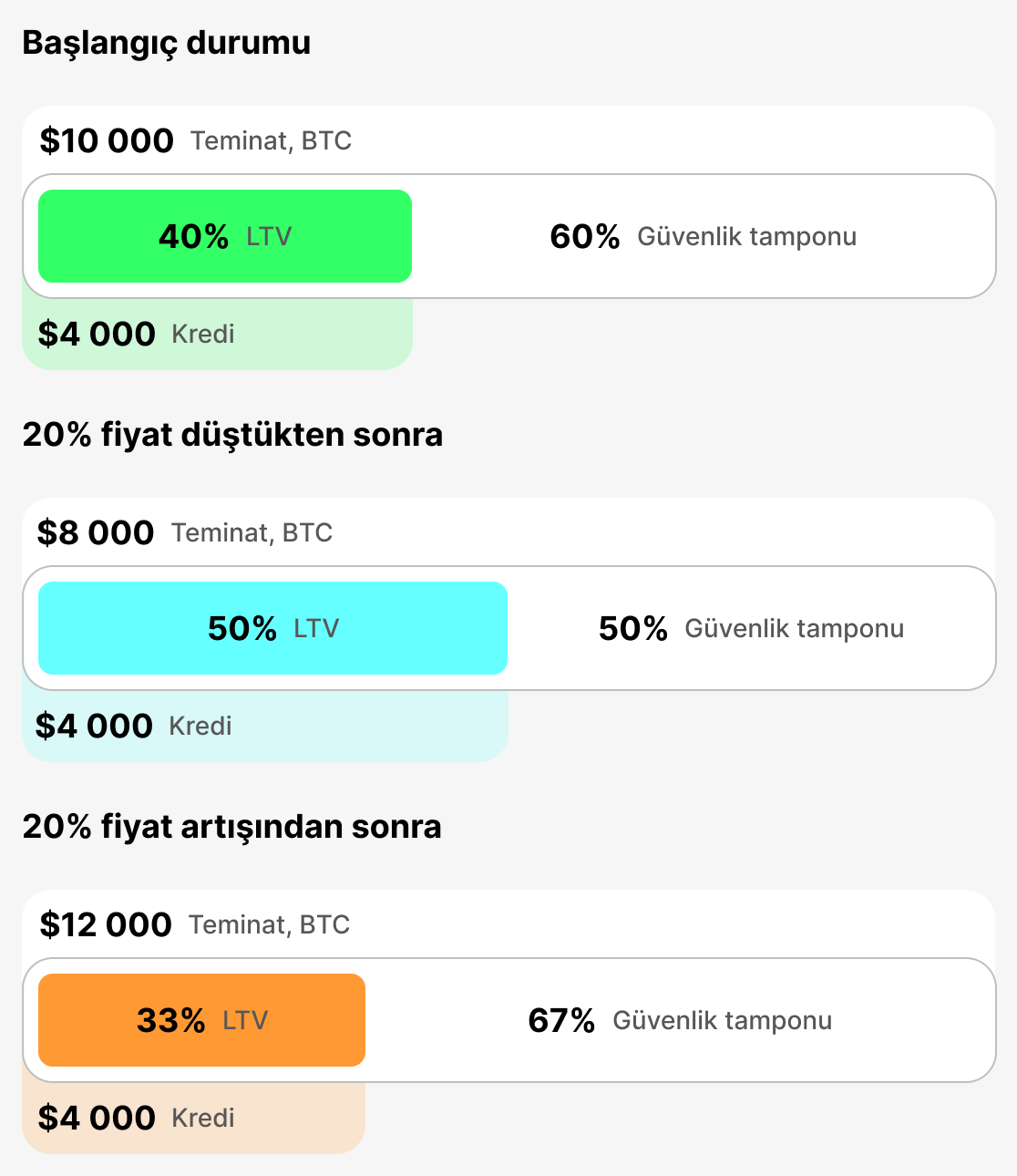

Bu metrik, kredi tutarının teminat değerine "tam şu an" gerçek zamanlı oranını yansıtır. Kripto para fiyatlarıyla sürekli değişir. Mevcut LTV, pozisyonunuzu şu anda gösterir. Teminat değeri düşerse, Mevcut LTV artar ve tehlike bölgesine daha da yaklaşırsınız.

- Örnek: Teminat olarak $10,000 değerinde BTC gösterilerek $4,000 borç aldınız. Borç alma anında başlangıçtaki LTV'niz Mevcut LTV = 40% idi. Eğer BTC fiyatı %20 düşerse, teminat değeri $8,000 olacak ve Mevcut LTV %50'ye yükselecektir.

- Neler oluyor: Mevcut LTV ne kadar yüksekse, bir margin call (bir uyarı) ya da tasfiye olma ihtimaline o kadar yakınsınız.

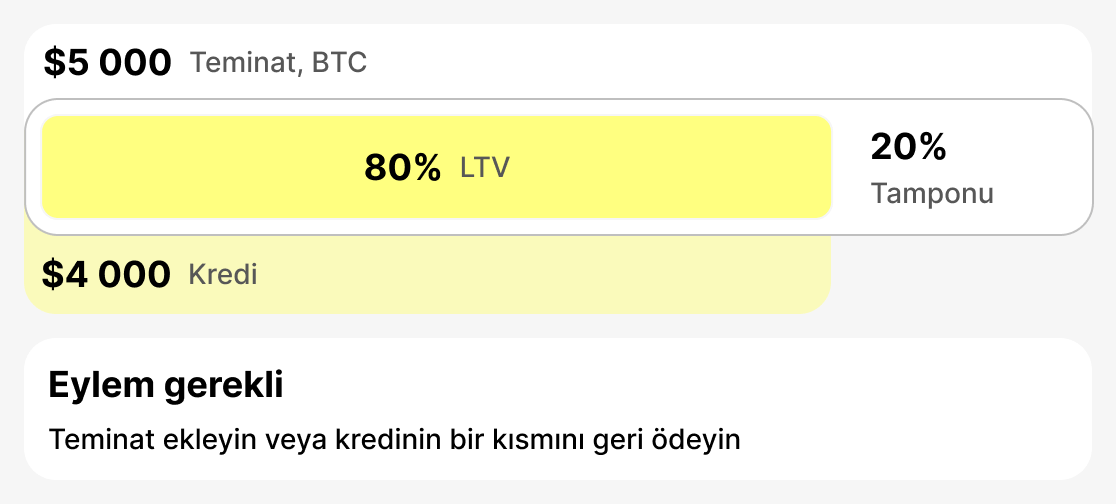

Marjin Çağrısı LTV (uyarı verildiğinde LTV)

Bu, platformun borçluyu tasfiye riskinin arttığı konusunda uyardığı seviyedir. Genellikle %75–%80 aralığında ayarlanır. Bu aşamada işlem yapmanız gerekir: teminat ekleyin veya kredinin bir kısmını geri ödeyin. Bunu yaparsanız durum istikrar kazanır.

- Örnek: $4,000 borç aldınız. Teminatınızın değeri aniden $5,000'a düşerse, Güncel LTV'niz %80 olacaktır. Bir margin call tetiklenecek - uyarı alacaksınız.

- Neler oluyor: Platform, teminatınızı artırmanız veya kredinin bir kısmını kapatmanız gerektiğine dair bir bildirim gönderir. Bildirimi görmezden gelir ve teminatınız değer kaybetmeye devam ederse, bir sonraki adım tasfiyedir.

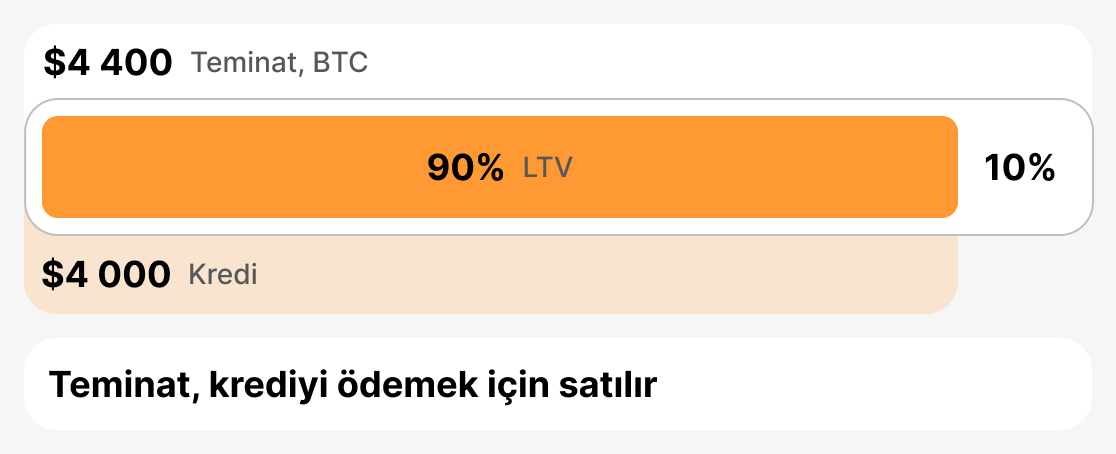

Tasfiye LTV (Teminat satışı LTV)

Bu, platformun zararları önlemek için teminatınızı satmak zorunda kaldığı kritik eşiktir. Likidasyon LTV'si genellikle 85-90% aralığındadır. Mevcut LTV bu seviyeye ulaştığında, platform borcu kapatmak için teminatın bir kısmını veya tamamını satar.

- Örnek: $4,000 ödünç aldınız. Teminatınızın değeri hızla düşmeye başladı. Zaten bir uyarı almıştınız ancak herhangi bir işlem yapmadınız. Bunun sonucunda teminatınız $4,444 seviyesine düştü ve Mevcut LTV artık %90 oldu. Borç veren teminatı tasfiye etmek zorunda kaldı.

- Ne olur: ödünç alan teminatı (veya bir kısmını) kaybeder ve borç, platform tarafından teminatın satılmasıyla kapatılır.

Özetle

LTV, bir kripto kredisinin durumunun ana göstergesidir. Başlangıç LTV'si başlangıç kredi parametrelerini belirler, Mevcut LTV durumunu gerçek zamanlı gösterir, marjin çağrısı LTV'si (uyarı verildiği LTV) riski ve harekete geçme gereğini işaret eder ve Likidasyon LTV'si teminatın satılacağı noktayı belirler. Bu eşikleri anlamak, borçlunun riskleri yönetmesine, piyasa değişikliklerine hızlı yanıt vermesine ve varlıklarını korumasına yardımcı olur.

Geleneksel ve kripto krediler

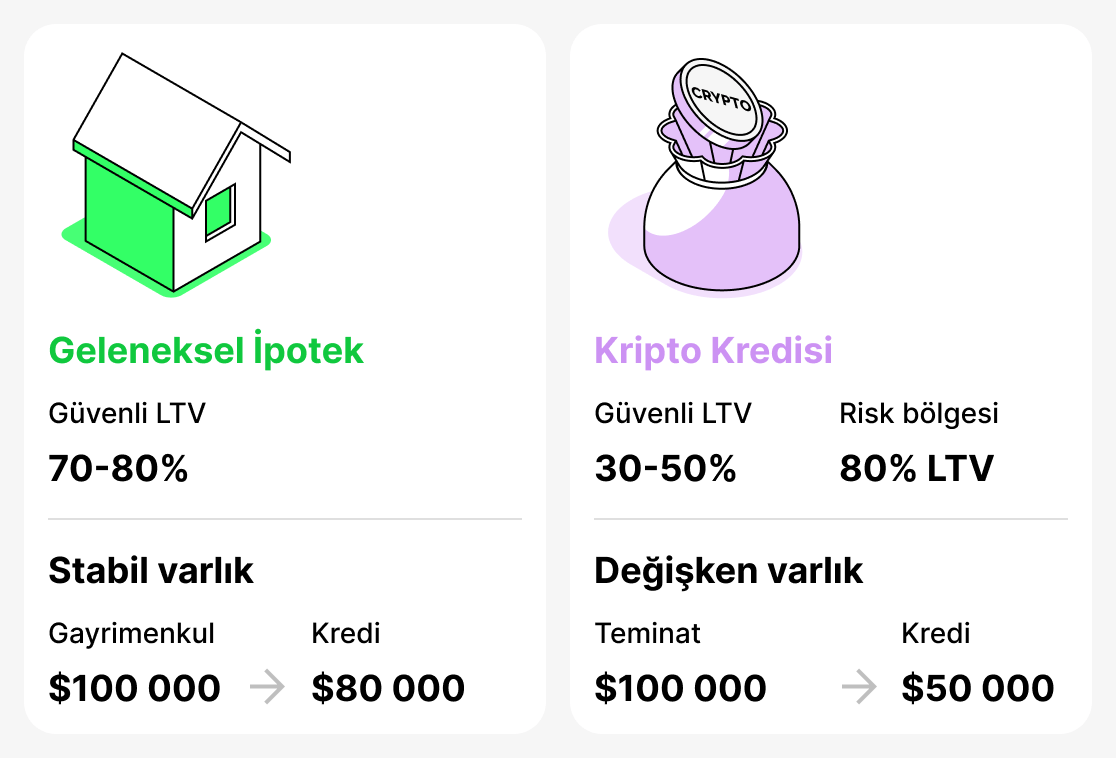

LTV (Kredi-Değer Oranı) kavramı aslında geleneksel kredi verme uygulamalarında ortaya çıkmış ve öncelikle ipoteklerle ilişkilendirilmiştir. Bankalar bu metriği riski değerlendirmek için kullanır: kredi tutarının daire veya evin değerine oranı ne kadar yüksekse, borçlunun temerrüde düşme olasılığı o kadar artar. Geleneksel kredilendirmede, mülkün değerinin %70–%80'ini kapsayan bir ipotek tamamen normal kabul edilir. Örneğin, bir dairenin değeri $100,000 ise, $80,000 tutarındaki bir ipotek (LTV 80%) banka nezdinde endişe yaratmaz; çünkü gayrimenkul piyasası oldukça istikrarlı olup teminatın fiyatı nadiren ani değişiklikler gösterir.

Kripto para dünyasında durum farklı. Dijital varlıkların fiyatları oldukça dalgalıdır: sadece birkaç gün içinde 20-30% düşebilirler. Bu nedenle geleneksel finansta normal sayılacak bir LTV (örneğin 80%) kripto kredilerinde zaten tehlike bölgesindedir. Kripto paralar için güvenli kabul edilen LTV 30-50% arasındadır, çünkü böyle bir kredi alındığında borçlu teminatın ani değer kaybı durumunda iyi bir "emniyet payı" bırakmış olur.

Dolayısıyla, LTV hem geleneksel (bankacılık) hem de kripto para kredilerinde kullanılır. Ancak "güvenli" değerler büyük ölçüde farklılık gösterir. Bir banka için %80 normaldir, ancak bir kripto platformu için bu oran endişe vericidir.

LTV'yi yönetmek için pratik stratejiler

Kripto ödünç vermeyi güvenli bir araç olarak tutmak için LTV'yi izlemek ve nasıl yönetileceğini bilmek önemlidir. Bu metriği görmezden gelmek teminatın tasfiyesi ve varlık kaybına yol açabilir. Aşağıda, bir borçlunun kredisini sorumlu bir şekilde yönetmesine ve teminatının güvende olması konusunda endişelenmekten kaçınmasına yardımcı olacak başlıca stratejiler yer almaktadır.

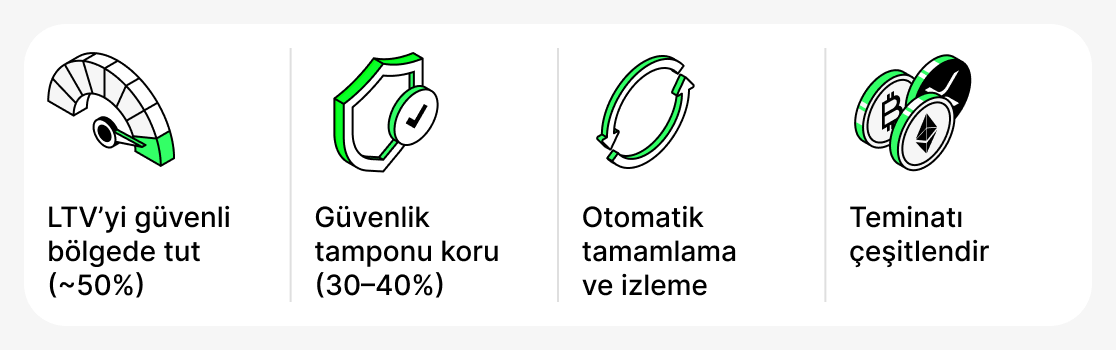

LTV'nizi güvenli bölgede tutun

LTV'yi %50'de tutmak en uygunudur. Bu seviyede, teminat fiyatı sert düşse bile kayda değer bir güvenlik payınız olur. Unutmayın: LTV ne kadar düşükse, marj çağrısı alma veya tasfiye edilme olasılığı o kadar düşüktür.

Her zaman bir «güvenlik tamponu» bulundurun

Kredi açarken platformun izin verdiği maksimum LTV'yi kullanmayın. Ek fon bulundurmanız daha iyidir. Örneğin, teminatın değerinin %30-40'ını ödünç alabilirsiniz. Teminatınızın değeri düşerse, mevcut fonları her zaman teminatı artırmak veya kredinin bir kısmını geri ödemek için kullanabilirsiniz.

Ek araçları kullanın

Birçok platform (özellikle CeFi), otomatik bakiye doldurma (auto top-up) özelliğini etkinleştirme imkânı sunar - kritik LTV seviyelerine yaklaşırken teminatın otomatik olarak tamamlanması. Ayrıca fiyatı izleyen ve zamanında fon eklemenize yardımcı olan çeşitli üçüncü taraf botları da kullanabilirsiniz.

Teminatı böl

Tek bir varlığı teminat olarak kullanmak zorunda değilsiniz. Örneğin, teminatın bir kısmı BTC'de, bir kısmı ise stablecoin'lerde tutulabilir. Bu, teminatın genel oynaklığını azaltır ve pozisyonunuzu daha dayanıklı kılar. BTC'nin fiyatı düşerse, stablecoin'ler yine de değerlerini korur; bu da kredinizin toplam LTV'sindeki artışı azaltır. Ancak, bu özelliğin tüm platformlarda bulunmadığını belirtmek önemlidir.

Kripto ödünç verme riskleri

Avantajlarına rağmen, kripto krediler borç alanların dikkate alması gereken birçok risk içerir. Bunların bazıları kripto para piyasasının özellikleriyle ilgiliyken, diğerleri blokzincir teknolojisi veya platformun kendisinden kaynaklanır.

Ani çöküş (anlık fiyat çöküşleri)

Kripto para piyasası yüksek oynaklığıyla bilinir. Bazen keskin kısa vadeli fiyat düşüşleri — sözde flash crash'ler — yaşanır. Fiyat hızla normale dönse bile bazı platformların otomatik mekanizmaları teminatı saniyeler içinde tasfiye edebilir. Yüksek LTV ile ve yalnızca asgari bir güvenlik marjı bırakarak kredi alırsanız bunu yaşama olasılığınız en yüksektir.

Sistemik riskler

DeFi platformları tamamen akıllı sözleşmelerinin ve oracle'ların — varlıkların güncel fiyatlarını sağlayan uzman hizmetlerin — çalışmasına bağlıdır. Koddaki hatalar, siber saldırılar veya oracle arızaları yanlış LTV hesaplamalarına ve erken tasfiyelere yol açabilir. CeFi platformları da sistemik arızalar yaşayabilir: arayüzlerin donması, para çekme sorunları veya emirleri işlerken teknik hatalar.

«Kara Kuğular»

Bunlar, piyasayı tamamen yeniden şekillendiren son derece nadir ve düşük olasılıklı olaylardır. Çarpıcı bir örnek, 2022'de Terra/LUNA ekosisteminin çöküşüdür. Birçok borçlu, ağın tokenlerini nispeten stabil varlıklar olarak gördüğü için teminat olarak UST ve LUNA tuttu. Ekosistem çöktüğünde varlıkların değeri neredeyse sıfıra düştü ve teminatlar tamamen yok oldu. Düşük bir LTV bile borçluları kurtarmadı — tasfiyeler yaygın biçimde gerçekleşti.

Bu nedenle kripto kredileri, borçlulardan yalnızca LTV gibi temel kavramları anlamalarını değil, aynı zamanda nadiren de olsa karşılaşabilecekleri potansiyel olarak ciddi olaylara karşı hazırlıklı olmalarını da gerektirir. Kredilerinizi ihtiyatla yönetin ve piyasa koşullarını sürekli izleyin. Bu tam koruma garantisi vermez, ancak olumsuz bir olayla karşılaşma olasılığını önemli ölçüde azaltır.

Sonuç

LTV, kripto borçlanmada önemli bir ölçüttür. Ne kadar borç alabileceğinizi belirler, kredinizin ne kadar güvenli olduğunu gösterir ve teminatınızın piyasadaki konumunun nasıl değiştiğini ortaya koyar.

Kripto para teminatlı kredileri akıllıca kullanmak için, her zaman kredinin mevcut LTV'sini izleyin, bir güvenlik marjı koruyun ve seçtiğiniz platform ile varlığın özelliklerini göz önünde bulundurun.