O empréstimo de criptomoedas tornou-se um dos principais instrumentos do mercado de ativos digitais hoje. Ele permite que você obtenha liquidez aqui e agora sem vender suas criptomoedas. No cerne desse mecanismo está a relação LTV (Loan-to-Value) — ela determina quanto você pode receber com base nas garantias e o quão seguro é seu empréstimo.

Veja o nosso vídeo detalhado sobre o que é o LTV e como funciona:

Vamos ver o que é LTV, como é calculado, os riscos associados e como gerenciá-lo corretamente.

Definição e cálculo do LTV

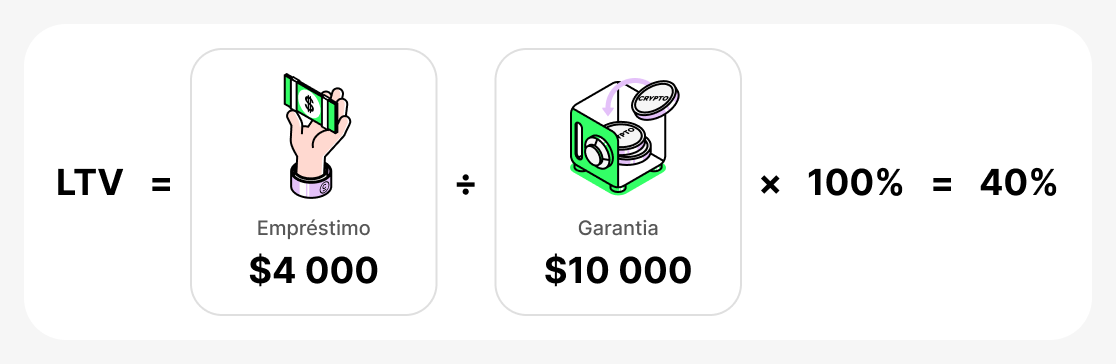

LTV (Loan-to-Value) - é um indicador que mostra qual parcela do valor do seu colateral o empréstimo representa. Ele é sempre expresso como uma porcentagem e é calculado pela fórmula:

Em outras palavras, o valor do empréstimo é dividido pelo valor da criptomoeda em garantia e multiplicado por 100.

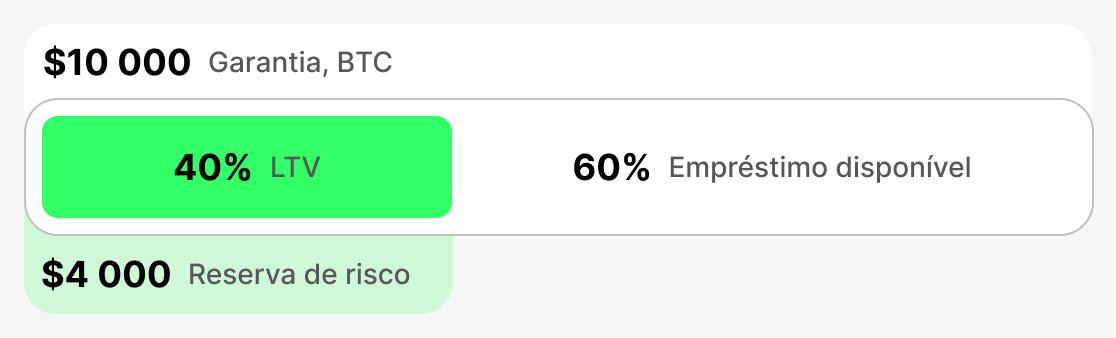

Por exemplo, se você depositar $10,000 em BTC como garantia e tomar emprestado $4,000 em USDT, seu LTV será:

O que isso significa na prática:

- Com um LTV baixo (por exemplo, 20–40%) você tem uma margem de segurança. Mesmo que o preço do BTC caia um pouco, a plataforma não exigirá o reembolso antecipado do empréstimo. Isso é uma garantia de segurança.

- Com um LTV alto (por exemplo, 70–80%) você recebe mais fundos antecipadamente, mas qualquer queda significativa no preço da garantia pode levar a um "valor da garantia criticamente baixo". Nesse caso, a plataforma pode pedir que você adicione mais fundos à garantia ou que pague parte da dívida. Se você não o fizer, há risco de liquidação da garantia: a plataforma pode vender a criptomoeda que você penhorou para cobrir a dívida.

Assim, o LTV é um indicador que ajuda a avaliar e controlar a relação entre o valor do colateral e o montante do empréstimo. Quanto maior o LTV inicial, mais dinheiro pode ser obtido ao contrair um empréstimo, mas maior o risco de perder o colateral se o preço do ativo dado em garantia cair bruscamente.

Principais métricas de LTV

LTV inicial

Essa métrica é registrada no momento em que o empréstimo é concedido. Ela determina a porcentagem máxima do valor do colateral que pode ser emprestada. Cada plataforma define seus próprios limites de LTV inicial: geralmente são mais altos para stablecoins e mais baixos para ativos voláteis. O LTV inicial define o "teto" da sua liquidez e serve como ponto de referência para todo o empréstimo. Quanto menor esse valor no início, maior a margem de segurança em caso de uma queda acentuada no valor do colateral.

- Exemplo: Você coloca $10,000 em BTC como garantia. A plataforma define um LTV Inicial de 60%, ou seja, você não pode tomar emprestado mais do que 60% do valor da garantia. Portanto, você pode tomar emprestado no máximo $6,000.

- O que está acontecendo: Se você precisar de mais fundos, terá que fornecer mais garantias ou encontrar uma plataforma com um LTV inicial mais alto.

LTV atual

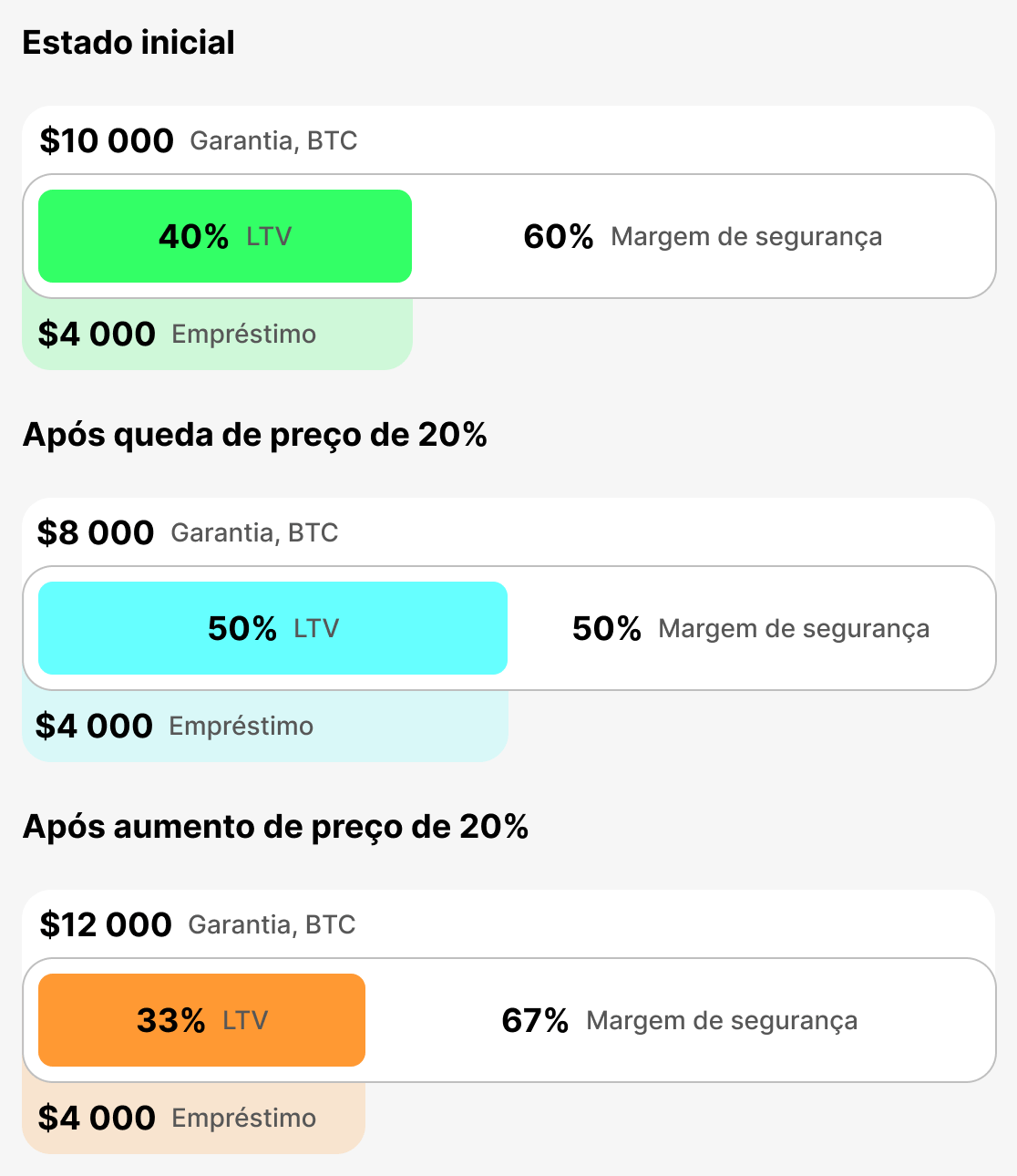

Esta métrica reflete a relação em tempo real entre o montante do empréstimo e o valor da garantia "aqui e agora". Ela muda constantemente com o preço da criptomoeda. O LTV Atual mostra sua posição no momento. Se o valor da garantia cair, o LTV Atual aumenta e você se aproxima da zona de risco.

- Exemplo: Você tomou emprestado $4,000 com $10,000 em BTC como garantia. No momento do empréstimo, seu LTV inicial era igual ao LTV atual = 40%. Se o preço do BTC cair 20%, o valor da garantia será de $8,000 e o LTV atual aumentará para 50%.

- O que está acontecendo: quanto maior o LTV atual, mais próximo você está de uma chamada de margem (um aviso) ou de liquidação.

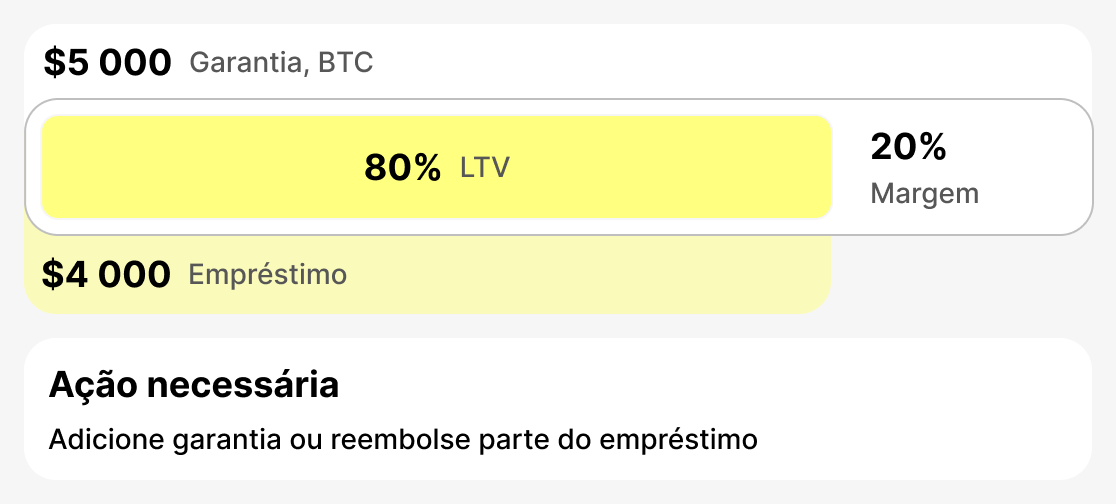

LTV de chamada de margem (LTV em que um aviso é emitido)

Este é o nível em que a plataforma alerta o mutuário sobre um risco aumentado de liquidação. Normalmente está definido em 75–80%. Nessa fase, você precisa agir: adicionar garantia ou pagar parcialmente o empréstimo. Se fizer isso, a situação se estabilizará.

- Exemplo: Você tomou emprestado $4,000. Se o valor da sua garantia cair repentinamente para $5,000, seu LTV atual será 80%. Uma chamada de margem será acionada - você receberá um aviso.

- O que está acontecendo: A plataforma envia uma notificação de que você precisa aumentar sua garantia ou encerrar parte do empréstimo. Se você ignorar a notificação e sua garantia continuar perdendo valor, o próximo passo será a liquidação.

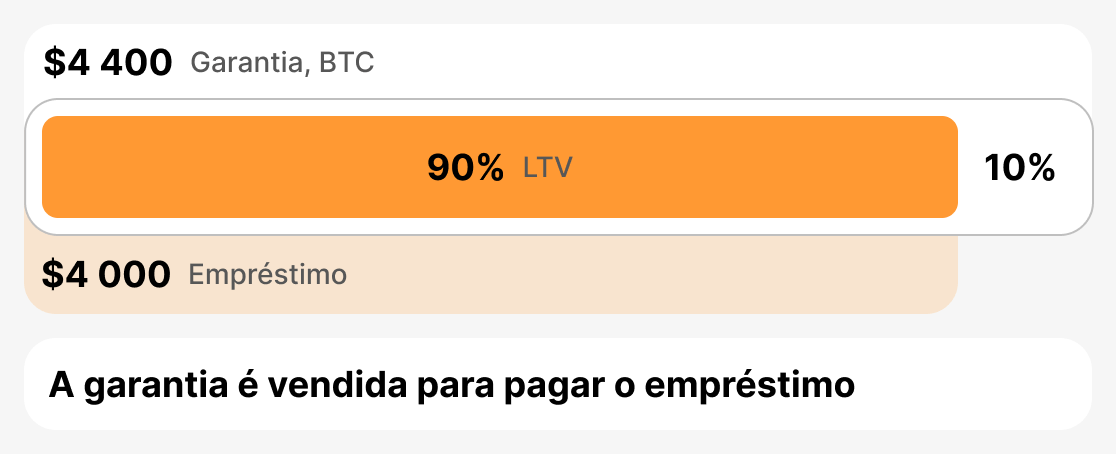

LTV de liquidação (LTV de venda de colateral)

Este é o limite crítico no qual a plataforma é forçada a vender sua garantia para evitar perdas. O LTV de liquidação normalmente fica na faixa de 85–90%. Assim que o LTV Atual atingir esse nível, a plataforma vende parte ou toda a garantia para cobrir a dívida.

- Exemplo: Você tomou emprestado $4,000. Sua garantia começou a perder valor rapidamente. Você já havia recebido um aviso, mas não tomou nenhuma providência. Como resultado, sua garantia caiu para $4,444, e o LTV atual agora é 90%. O credor é forçado a liquidar a garantia.

- O que acontece: o mutuário perde a garantia (ou parte dela), e a dívida é encerrada pela plataforma ao vender a garantia.

Em resumo

LTV é o principal indicador do estado de um empréstimo cripto. LTV inicial define os parâmetros iniciais do empréstimo, LTV atual mostra seu status em tempo real, LTV de chamada de margem (LTV no qual um aviso é emitido) sinaliza risco e necessidade de ação, e LTV de liquidação determina o ponto em que a garantia será vendida. Compreender esses limites ajuda o mutuário a gerenciar riscos, responder prontamente às mudanças do mercado e proteger seus ativos.

Empréstimos tradicionais e cripto

O conceito de LTV (Loan-to-Value) surgiu originalmente no crédito tradicional e estava principalmente associado a hipotecas. Os bancos usam essa métrica para avaliar o risco: quanto maior a proporção do empréstimo em relação ao valor do apartamento ou da casa, maior a probabilidade de inadimplência do tomador. No crédito convencional, uma hipoteca cobrindo 70–80% do valor do imóvel é considerada perfeitamente normal. Por exemplo, se um apartamento vale $100,000, uma hipoteca de $80,000 (LTV 80%) não vai gerar preocupação por parte do banco, já que o mercado imobiliário é relativamente estável e o preço da garantia raramente muda de forma abrupta.

No mundo das criptomoedas, a situação é diferente. Os preços dos ativos digitais são altamente voláteis: podem cair entre 20% e 30% em apenas alguns dias. Portanto, um LTV que seria considerado normal nas finanças tradicionais (por exemplo, 80%) já está na zona de risco em empréstimos em criptomoedas. Para as criptomoedas, um LTV seguro é considerado entre 30% e 50%, porque ao contrair esse tipo de empréstimo o tomador mantém uma boa "margem de segurança" em caso de uma desvalorização acentuada do colateral.

Assim, o LTV é usado tanto em empréstimos tradicionais (bancários) quanto em empréstimos de criptomoedas. No entanto, os valores "seguros" diferem bastante. Para um banco, 80% é normal, mas para uma plataforma cripto é um nível que causa preocupação.

Estratégias práticas para gerenciar o LTV

Para que o empréstimo em criptomoedas permaneça uma ferramenta segura, é importante monitorar o LTV e saber como gerenciá-lo. Ignorar essa métrica pode levar à liquidação da garantia e à perda de ativos. A seguir estão as principais estratégias para ajudar um mutuário a gerenciar seu empréstimo de forma responsável e evitar preocupações quanto à segurança de sua garantia.

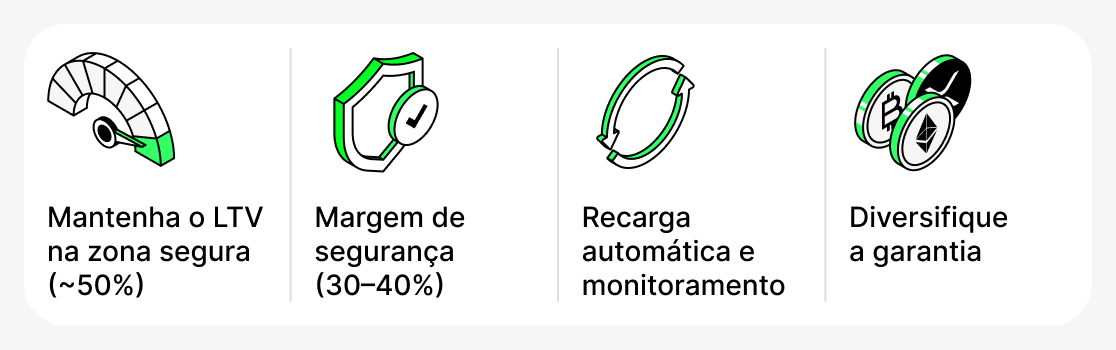

Mantenha seu LTV na zona segura

É ideal manter o LTV em 50%. Nesse nível, mesmo que o preço do colateral caia acentuadamente, você terá uma margem de segurança substancial. Lembre-se: quanto menor o LTV, menor a probabilidade de receber uma chamada de margem ou ser liquidado.

Sempre tenha uma «margem de segurança»

Ao abrir um empréstimo, não o faça no LTV máximo permitido pela plataforma. É melhor manter fundos extras disponíveis. Por exemplo, você pode tomar emprestado 30-40% do valor da garantia. Você pode sempre usar os fundos disponíveis para aumentar sua garantia ou pagar parte do empréstimo se a sua garantia perder valor.

Usar ferramentas adicionais

Muitas plataformas (especialmente CeFi) oferecem a opção de ativar um recurso de recarga automática - reabastecimento automático da garantia quando os níveis de LTV se aproximam do crítico. Você também pode usar diversos bots de terceiros que monitoram o preço e ajudam a adicionar fundos a tempo.

Dividir colateral

Você não precisa usar um único ativo como garantia. Por exemplo, parte da garantia pode ser mantida em BTC e parte em stablecoins. Isso reduz a volatilidade geral da garantia e torna sua posição mais resiliente. Se o preço do BTC cair, as stablecoins ainda manterão seu valor, o que reduzirá o aumento no LTV total do seu empréstimo. No entanto, é importante observar que esse recurso não está disponível em todas as plataformas.

Riscos de empréstimos cripto

Apesar de suas vantagens, o empréstimo em criptomoedas apresenta uma série de riscos que os tomadores devem considerar. Alguns deles estão relacionados às especificidades do mercado de criptomoedas, enquanto outros decorrem da tecnologia blockchain ou da própria plataforma.

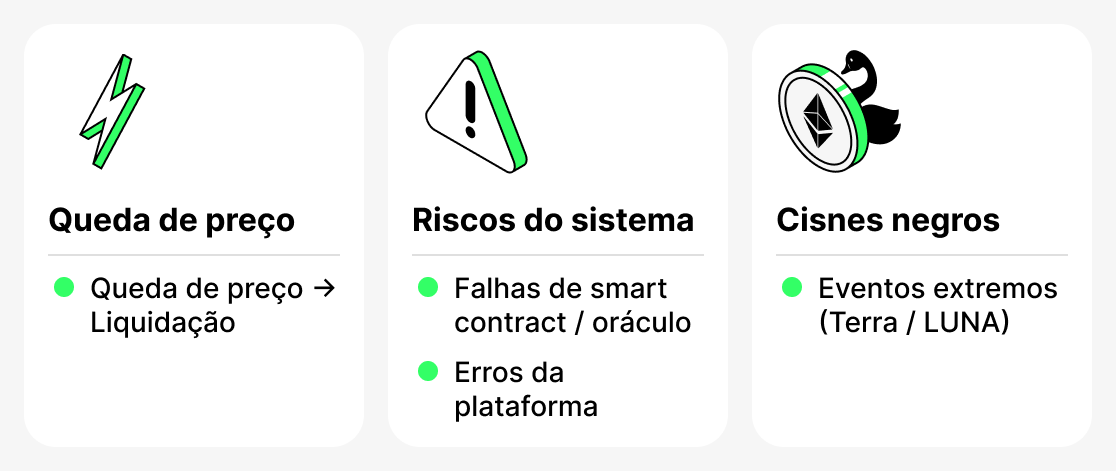

Queda relâmpago (quedas instantâneas nos preços)

O mercado de criptomoedas é conhecido por sua alta volatilidade. Às vezes ocorrem quedas de preço abruptas no curto prazo — as chamadas quedas-relâmpago. Mesmo que o preço volte rapidamente ao normal, os mecanismos automáticos de algumas plataformas podem liquidar as garantias em segundos. É mais provável que você se depare com isso se contrair um empréstimo com LTV alto e apenas uma margem de segurança mínima.

Riscos sistêmicos

Plataformas DeFi dependem inteiramente do funcionamento de seus contratos inteligentes e oráculos — serviços especializados que fornecem os preços atuais dos ativos. Bugs no código, ataques ou falhas nos oráculos podem levar a cálculos incorretos de LTV e liquidações prematuras. Plataformas CeFi também podem sofrer falhas sistêmicas: interfaces travadas, problemas de saque ou erros técnicos ao processar ordens.

«Cisnes Negros»

São eventos extremamente raros e improváveis que redefinem completamente o mercado. Um exemplo marcante é o colapso do ecossistema Terra/LUNA em 2022. Muitos mutuários mantinham UST e LUNA como garantia, considerando os tokens da rede ativos relativamente estáveis. Quando o ecossistema colapsou, o valor desses ativos caiu quase a zero e as garantias foram totalmente eliminadas. Mesmo um LTV baixo não salvou os mutuários — ocorreram liquidações em massa.

Assim, os empréstimos cripto exigem que os mutuários não apenas compreendam conceitos básicos como LTV, mas também estejam preparados para eventos raros, porém potencialmente graves, que podem enfrentar ocasionalmente. Administre seus empréstimos com prudência e acompanhe constantemente as condições de mercado. Isso não garante proteção completa, mas reduzirá significativamente a probabilidade de enfrentar um evento adverso.

Conclusão

LTV é uma métrica fundamental em empréstimos em criptomoedas. Ela determina quanto você pode tomar emprestado, mostra o quão seguro é seu empréstimo e como a posição do seu colateral no mercado varia.

Para usar empréstimos garantidos por criptomoedas com sabedoria, monitore sempre o LTV atual do empréstimo, mantenha uma margem de segurança e considere as especificidades da plataforma e do ativo que você escolher.