क्रिप्टो लेंडिंग आज डिजिटल एसेट्स मार्केट में एक प्रमुख उपकरण बन चुका है। यह आपको क्रिप्टोकरेंसी बेचे बिना यहीं और अभी तरलता प्राप्त करने की अनुमति देता है। इस तंत्र के मूल में LTV (Loan-to-Value) अनुपात है — यह निर्धारित करता है कि आप जमानत के बदले कितना प्राप्त कर सकते हैं और आपका लोन कितना सुरक्षित है।

LTV क्या है और यह कैसे काम करता है, इस बारे में हमारा विस्तृत वीडियो देखें:

आइए देखें कि LTV क्या है, इसकी गणना कैसे की जाती है, इससे जुड़े जोखिम क्या हैं, और इसे सही तरीके से कैसे प्रबंधित किया जाए।

LTV की परिभाषा और गणना

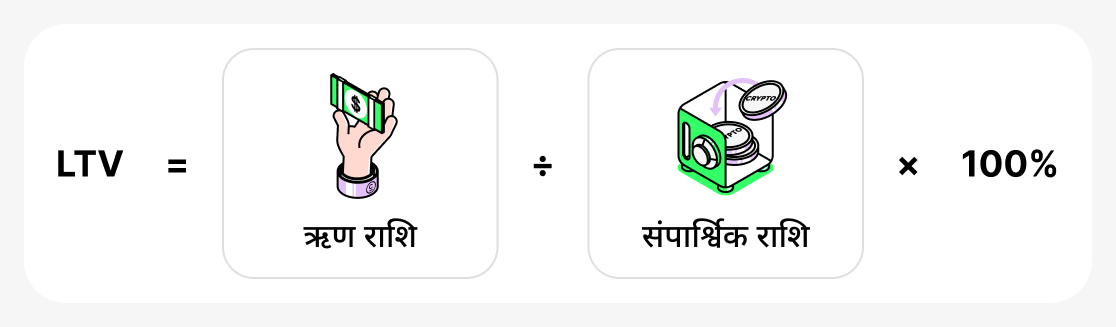

LTV (Loan-to-Value) - एक सूचक है जो दर्शाता है कि आपके गिरवी रखे गए संपत्ति के मूल्य का कितना हिस्सा ऋण का प्रतिनिधित्व करता है। यह हमेशा प्रतिशत के रूप में व्यक्त किया जाता है और इसे निम्न सूत्र से निकाला जाता है:

दूसरे शब्दों में, ऋण राशि को गिरवी रखी गई क्रिप्टोकरेंसी के मूल्य से विभाजित किया जाता है और 100 से गुणा किया जाता है।

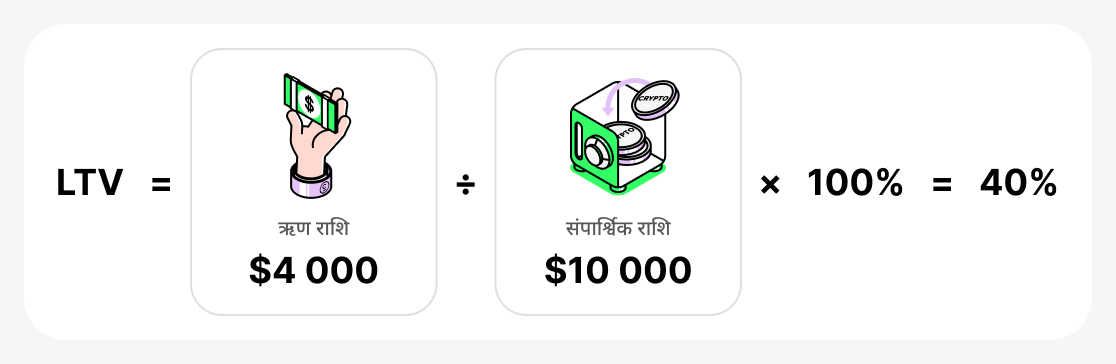

उदाहरण के लिए, यदि आप $10,000 में BTC को जमानत के रूप में जमा करते हैं और $4,000 में USDT, उधार लेते हैं तो आपका LTV होगा:

व्यवहार में इसका क्या मतलब है:

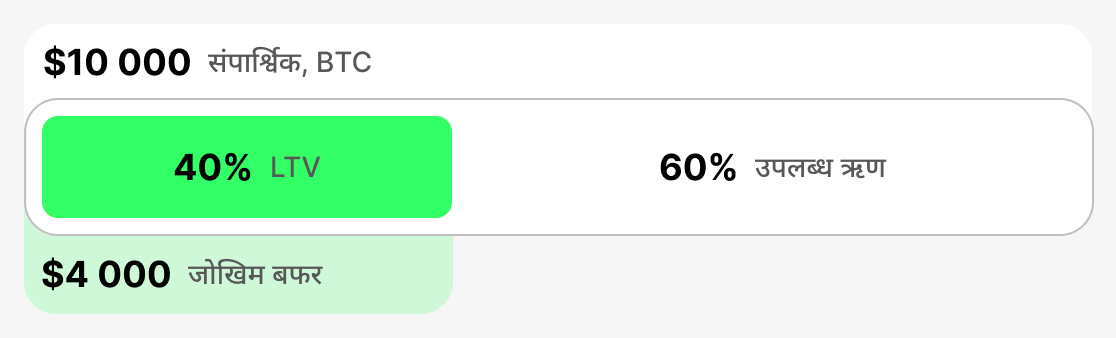

- कम LTV (उदाहरण के लिए, 20–40%) होने पर आपके पास सुरक्षा का एक बफर रहता है। भले ही BTC की कीमत थोड़ी गिर जाए, प्लेटफ़ॉर्म समय से पहले ऋण चुकौती की मांग नहीं करेगा। यह सुरक्षा की गारंटी है।

- उच्च LTV (उदाहरण के लिए, 70–80%) पर आपको अग्रिम में अधिक धन मिलता है, लेकिन गिरवी की कीमत में किसी भी बड़ी गिरावट से गिरवी का मूल्य "गंभीर रूप से कम" हो सकता है। ऐसी स्थिति में प्लेटफ़ॉर्म आपसे गिरवी में और धन जोड़ने या ऋण का आंशिक भुगतान करने के लिए कह सकता है। यदि आप ऐसा नहीं करते हैं, गिरवी के जब्त हो जाने का जोखिम है: प्लेटफ़ॉर्म आपके द्वारा गिरवी रखी गई क्रिप्टोकरेंसी बेच सकता है ताकि ऋण की पूर्ति हो सके।

इस प्रकार, LTV एक संकेतक है जो गिरवी रखी संपत्ति के मूल्य और ऋण राशि के अनुपात का आकलन करने और नियंत्रित करने में मदद करता है। प्रारंभिक LTV जितना अधिक होगा, ऋण लेते समय उतनी अधिक धनराशि प्राप्त की जा सकती है, लेकिन यदि गिरवी संपत्ति के मूल्य में तेज़ गिरावट आती है तो जमानत खोने का जोखिम भी उतना ही अधिक होगा।

मुख्य LTV मेट्रिक्स

प्रारंभिक LTV

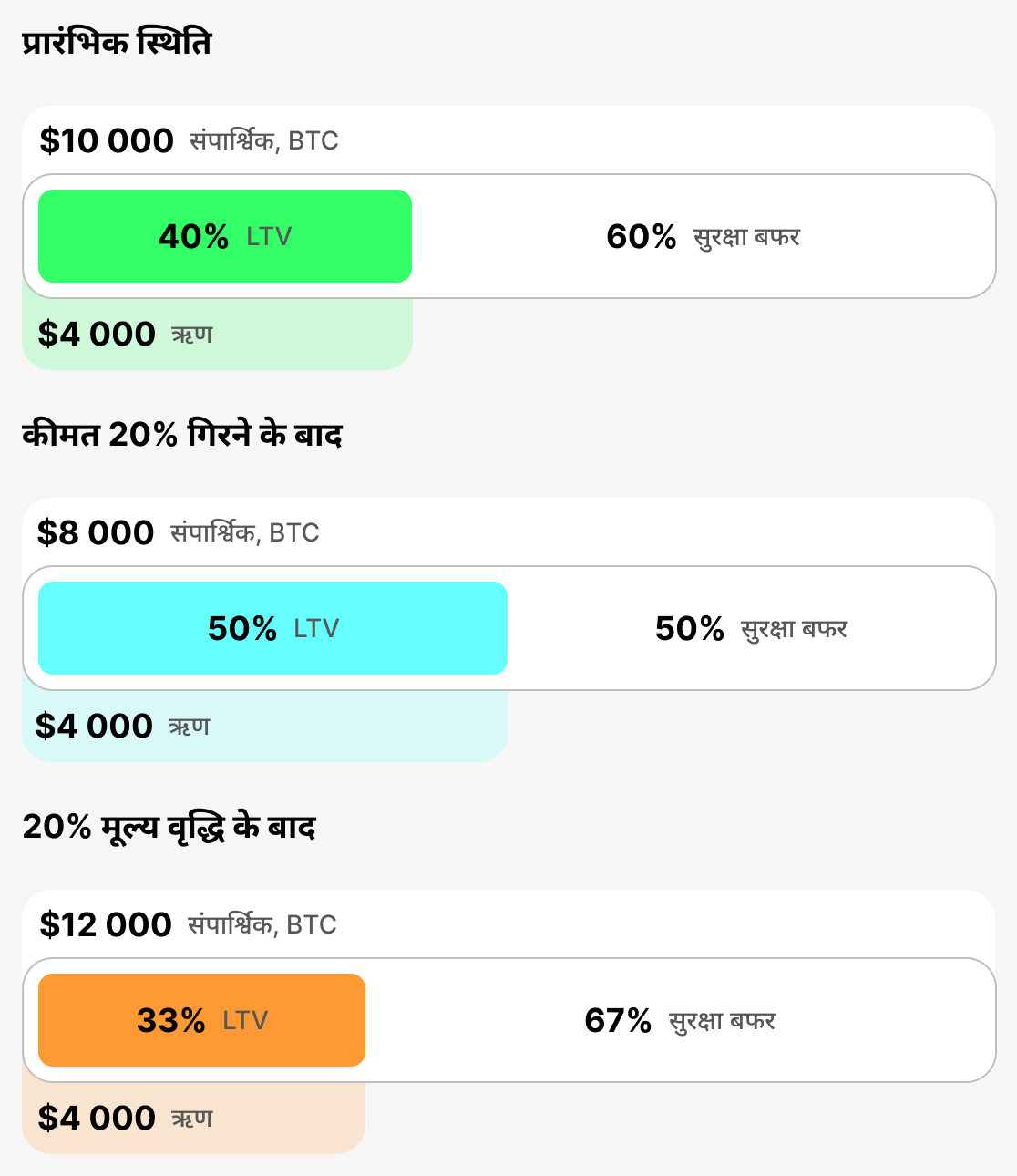

यह मेट्रिक ऋण जारी किए जाने के क्षण पर दर्ज किया जाता है। यह निर्धारित करता है कि जमानत के मूल्य का अधिकतम कितना प्रतिशत उधार लिया जा सकता है। प्रत्येक प्लेटफ़ॉर्म अपनी प्रारंभिक LTV सीमाएँ निर्धारित करता है: ये सामान्यतः स्टेबलकॉइन के लिए अधिक और अस्थिर परिसंपत्तियों के लिए कम होती हैं। प्रारंभिक LTV आपकी तरलता की "छत" को परिभाषित करता है और पूरे ऋण के लिए संदर्भ बिंदु के रूप में कार्य करता है। आरंभ में यह आंकड़ा जितना कम होगा, जमानत के मूल्य में अचानक गिरावट की स्थिति में सुरक्षा बफ़र उतना ही अधिक होगा।

- उदाहरण: आपने जमानत के रूप में $10,000 के BTC जमा किए। प्लेटफ़ॉर्म प्रारंभिक LTV 60% निर्धारित करता है, जिसका अर्थ है कि आप जमानत के मूल्य के 60% से अधिक उधार नहीं ले सकते। इसलिए, आप अधिकतम $6,000 उधार ले सकते हैं।

- क्या हो रहा है: यदि आपको अधिक धन की आवश्यकता है, तो आपको अधिक संपार्श्विक प्रदान करना होगा या किसी ऐसे प्लेटफ़ॉर्म को ढूँढना होगा जिसका प्रारम्भिक LTV अधिक हो।

वर्तमान LTV

यह मीट्रिक "यहाँ और अभी" ऋण राशि और जमानत मूल्य के बीच वास्तविक-समय अनुपात को दर्शाता है। यह क्रिप्टोकरेंसी की कीमत के साथ लगातार बदलता रहता है। वर्तमान LTV इस समय आपकी स्थिति दिखाता है। यदि जमानत का मूल्य गिरता है, तो वर्तमान LTV बढ़ जाता है और आप जोखिम क्षेत्र के और करीब आ जाते हैं।

- उदाहरण: आपने $4,000 उधार लिया जो BTC में $10,000 की संपार्श्विक से समर्थित था। उधार लेने के समय आपका प्रारंभिक LTV वर्तमान LTV = 40% के बराबर था। यदि BTC की कीमत 20% गिर जाती है, तो संपार्श्विक का मूल्य $8,000 हो जाएगा और वर्तमान LTV बढ़कर 50% हो जाएगा।

- क्या हो रहा है: जितना अधिक वर्तमान LTV होगा, उतना ही आप मार्जिन कॉल (चेतावनी) या परिसमापन के करीब होंगे।

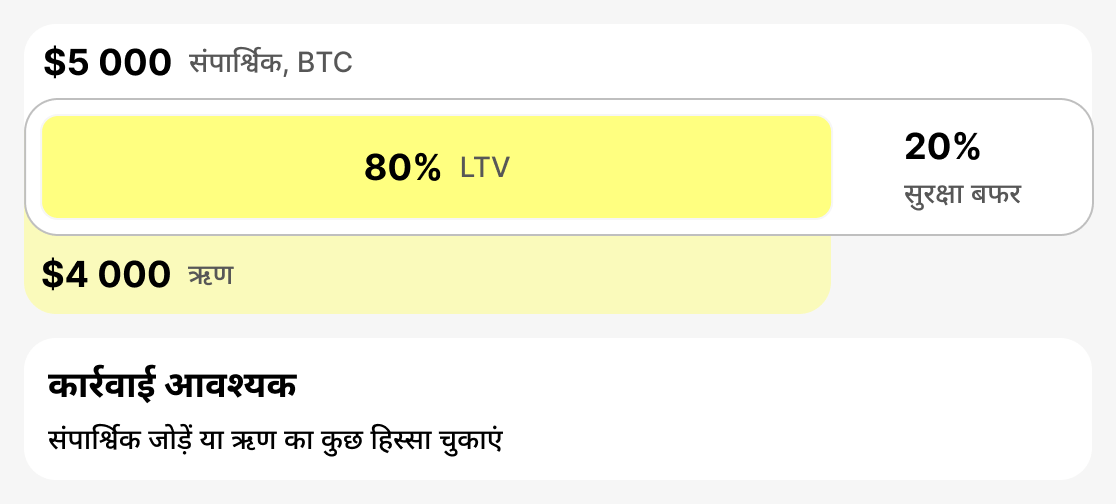

मार्जिन कॉल LTV (जिस LTV पर चेतावनी जारी की जाती है)

यह वह स्तर है जिस पर प्लेटफ़ॉर्म उधारकर्ता को परिसमापन के बढ़े हुए जोखिम के बारे में चेतावनी देता है। यह आमतौर पर 75–80% पर सेट किया जाता है। इस चरण में आपको कार्रवाई करनी चाहिए: जमानत जोड़ें या ऋण का आंशिक भुगतान करें। यदि आप ऐसा करते हैं, तो स्थिति स्थिर हो जाएगी।

- उदाहरण: आपने $4,000 उधार लिया। यदि आपकी जमानत का मूल्य अचानक $5,000 तक गिर जाता है, तो आपकी वर्तमान LTV 80% होगी। एक मार्जिन कॉल ट्रिगर हो जाएगा - आपको चेतावनी दी जाएगी।

- क्या हो रहा है: प्लेटफ़ॉर्म आपको सूचित करता है कि आपको या तो अपनी जमानत बढ़ानी होगी या ऋण का कुछ हिस्सा बंद करना होगा। यदि आप इस सूचना की अनदेखी करते हैं और आपकी जमानत का मूल्य घटता रहता है, तो अगला कदम परिसमापन होगा।

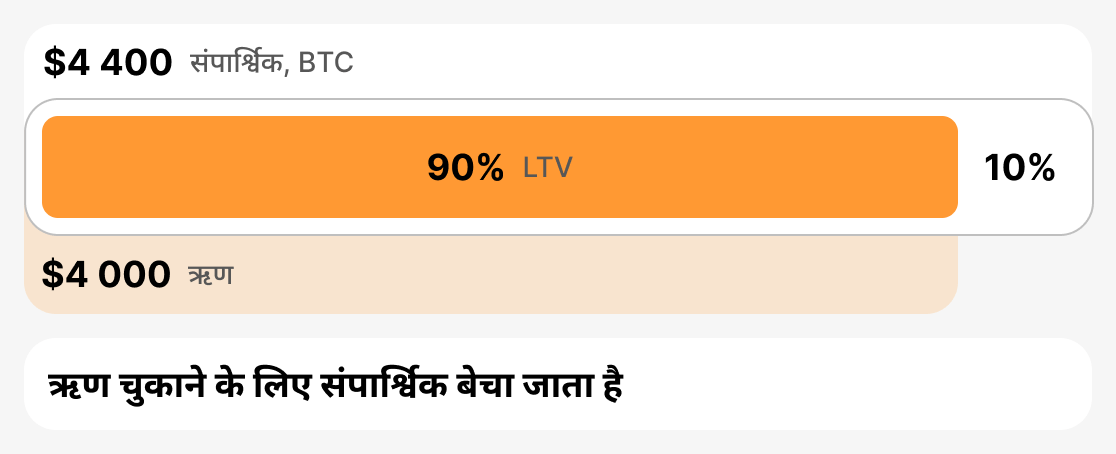

लिक्विडेशन LTV (जमानत की बिक्री LTV)

यह वह महत्वपूर्ण सीमा है जिस पर प्लेटफ़ॉर्म को आपके कोलेटरल को बेचने के लिए मजबूर होना पड़ता है ताकि नुकसान से बचा जा सके। परिसमापन एलटीवी आमतौर पर 85-90% की सीमा में होता है। जैसे ही वर्तमान एलटीवी इस स्तर तक पहुँचता है, प्लेटफ़ॉर्म ऋण की भरपाई के लिए कोलेटरल का एक हिस्सा या पूरा बेच देता है।

- उदाहरण: आपने $4,000 उधार लिए थे। आपकी गिरवी संपत्ति का मूल्य तेज़ी से गिरना शुरू हो गया। आपको पहले ही चेतावनी मिल चुकी थी, लेकिन आपने कोई कार्रवाई नहीं की। नतीजतन, आपकी गिरवी संपत्ति का मूल्य $4,444 तक गिर गया, और वर्तमान LTV अब 90% है। ऋणदाता मजबूर होकर गिरवी संपत्ति को लिक्विडेट कर देता है।

- क्या होता है: उधारकर्ता अपनी जमानत (या उसका कुछ हिस्सा) खो देता है, और प्लेटफ़ॉर्म जमानत बेचकर ऋण को बंद कर देता है।

संक्षेप में

LTV क्रिप्टो ऋण की स्थिति का मुख्य संकेतक है. प्रारंभिक एलटीवी प्रारंभिक ऋण मापदंड निर्धारित करता है, वर्तमान एलटीवी वास्तविक समय में इसकी स्थिति दिखाता है, margin call LTV (LTV जिस पर चेतावनी जारी की जाती है) जोखिम और कार्रवाई की आवश्यकता का संकेत देता है, और परिसमापन एलटीवी उस बिंदु को निर्धारित करता है जिस पर जमानत बेची जाएगी. इन सीमा-मानों को समझना उधारकर्ता को जोखिमों का प्रबंधन करने, बाजार में परिवर्तनों पर तुरंत प्रतिक्रिया देने और अपनी संपत्तियों की रक्षा करने में मदद करता है.

पारंपरिक और क्रिप्टो ऋण

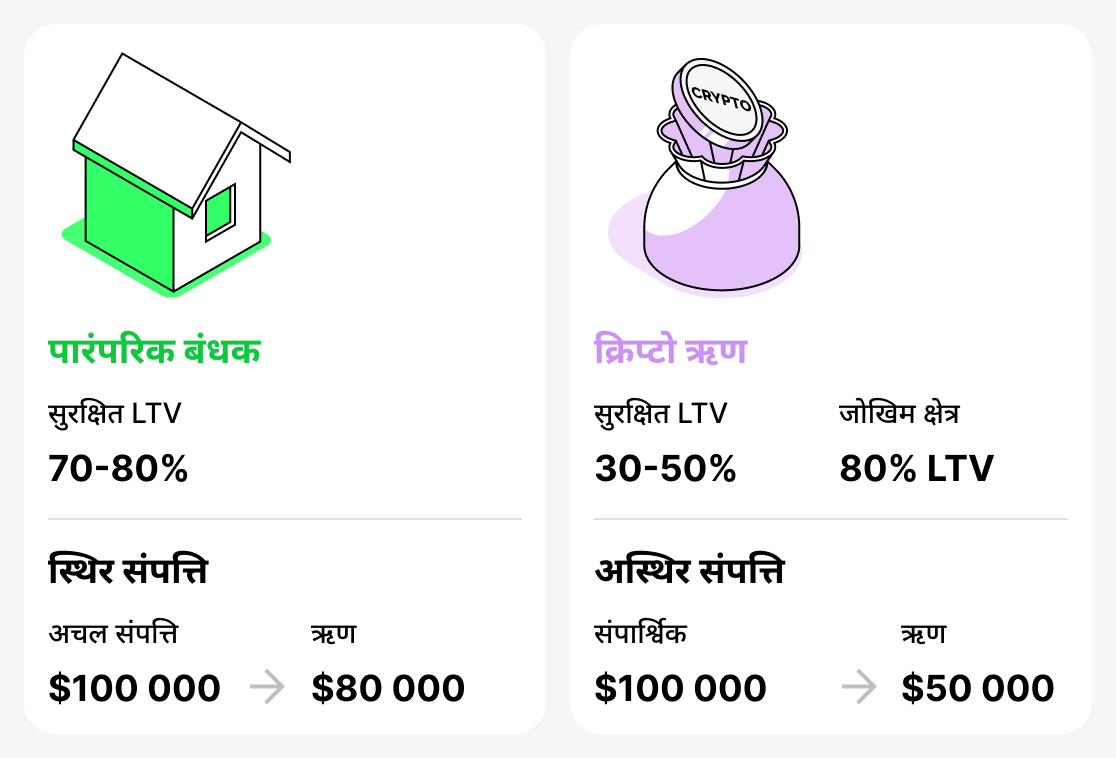

यह अवधारणा LTV (Loan-to-Value) मूलतः पारंपरिक ऋण-प्रक्रियाओं में उभरी और मुख्यतः बंधक से जुड़ी थी। बैंक जोखिम का आकलन करने के लिए इस मापदंड का उपयोग करते हैं: जितना अधिक ऋण का हिस्सा अपार्टमेंट या घर के मूल्य के सापेक्ष होगा, उधारकर्ता के डिफॉल्ट की संभावना उतनी ही बढ़ जाती है। सामान्य ऋणदानी में, संपत्ति के मूल्य का 70–80% तक का बंधक पूरी तरह सामान्य माना जाता है। उदाहरण के लिए, यदि किसी अपार्टमेंट की कीमत $100,000 है, तो $80,000 का बंधक (LTV 80%) बैंक के लिए चिंता का कारण नहीं होगा, क्योंकि रियल एस्टेट बाजार अपेक्षाकृत स्थिर होता है और गिरवी रखी संपत्ति की कीमतें अचानक बदलने की संभावना कम होती है।

क्रिप्टोकरेंसी की दुनिया में स्थिति अलग है। डिजिटल परिसंपत्तियों की कीमतें बहुत अस्थिर होती हैं: वे कुछ ही दिनों में 20-30% तक गिर सकती हैं। इसलिए, पारंपरिक वित्त में सामान्य माना जाने वाला LTV (उदाहरण के लिए, 80%) क्रिप्टो लेंडिंग में पहले से ही जोखिम क्षेत्र में माना जाता है। क्रिप्टोकरेंसी के लिए सुरक्षित LTV 30-50% माना जाता है, क्योंकि ऐसा ऋण लेने पर उधारकर्ता संपार्श्विक के तेज मूल्यह्रास की स्थिति में एक अच्छा "सुरक्षा बफर" बनाए रखता है।

इस प्रकार, LTV पारंपरिक (बैंकिंग) और क्रिप्टो ऋणों दोनों में उपयोग किया जाता है। हालांकि, "सुरक्षित" मान बहुत अलग होते हैं। एक बैंक के लिए, 80% सामान्य है, लेकिन एक क्रिप्टो प्लेटफॉर्म के लिए यह चिंता का स्तर होता है।

LTV को प्रबंधित करने के व्यावहारिक रणनीतियाँ

क्रिप्टो लेंडिंग को एक सुरक्षित उपकरण बनाए रखने के लिए, LTV की निगरानी करना और इसे कैसे प्रबंधित करना है यह जानना महत्वपूर्ण है। इस मीट्रिक की उपेक्षा करने पर जमानत का परिसमापन और संपत्ति की हानि हो सकती है। नीचे मुख्य रणनीतियाँ दी गई हैं जो उधारकर्ता को अपना ऋण जिम्मेदारी से प्रबंधित करने में मदद करेंगी और अपनी जमानत की सुरक्षा को लेकर चिंता से बचाएँगी।

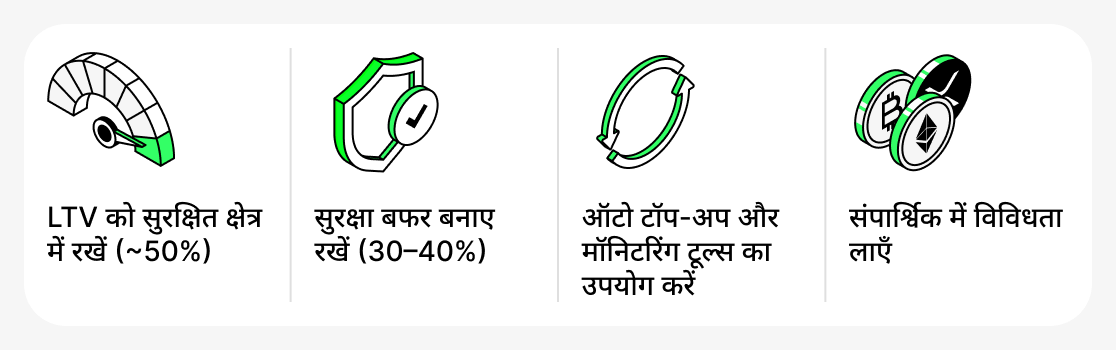

अपने LTV को सुरक्षित क्षेत्र में रखें

LTV को 50% पर बनाए रखना सबसे उपयुक्त है। इस स्तर पर, भले ही जमानत की कीमत तेजी से गिर जाए, आपके पास पर्याप्त सुरक्षा बफर होगा। ध्यान रखें: जितना कम LTV होगा, मार्जिन कॉल प्राप्त होने या लिक्विडेट किए जाने की संभावना उतनी ही कम होगी।

हमेशा एक «सुरक्षा बफर» रखें

ऋण खोलते समय प्लेटफ़ॉर्म द्वारा अनुमत अधिकतम LTV पर ऋण न लें। अतिरिक्त फंड उपलब्ध रखना बेहतर है। उदाहरण के लिए, आप जमानत के मूल्य का 30-40% तक उधार ले सकते हैं। यदि आपकी जमानत का मूल्य घटता है, तो आप उपलब्ध फंड का उपयोग अपनी जमानत बढ़ाने या ऋण का कुछ भाग चुकाने के लिए कर सकते हैं।

अतिरिक्त उपकरणों का उपयोग करें

कई प्लेटफ़ॉर्म (विशेषकर CeFi) स्वचालित टॉप-अप सुविधा चालू करने का विकल्प देते हैं - महत्वपूर्ण LTV स्तरों के निकट आने पर कोलेटरल का स्वचालित पुनर्भरण। आप विभिन्न तृतीय-पक्ष बॉट्स का भी उपयोग कर सकते हैं जो कीमत की निगरानी करते हैं और समय पर फंड जोड़ने में मदद करते हैं.

जमानत विभाजित करें

आपको जमानत के लिए केवल एक ही संपत्ति का उपयोग करने की आवश्यकता नहीं है। उदाहरण के लिए, जमानत का कुछ हिस्सा BTC में और कुछ हिस्सा स्टेबलकॉइन्स में रखा जा सकता है। यह जमानत की कुल अस्थिरता को कम करता है और आपकी पोजिशन को अधिक मजबूती प्रदान करता है। यदि BTC की कीमत गिरती है, तो स्टेबलकॉइन्स अपनी कीमत बनाए रखेंगे, जिससे आपके ऋण के कुल LTV में वृद्धि कम होगी। हालांकि, यह ध्यान रखना महत्वपूर्ण है कि यह सुविधा सभी प्लेटफार्मों पर उपलब्ध नहीं है।

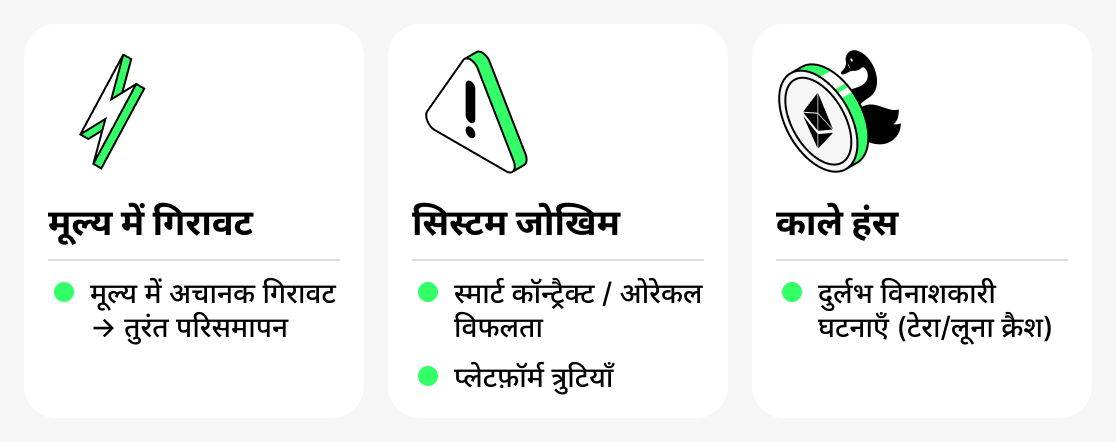

क्रिप्टो उधार देने के जोखिम

इसके फायदों के बावजूद, क्रिप्टो लेंडिंग में उधारकर्ताओं के लिए कई जोखिम होते हैं जिन पर उन्हें विचार करना चाहिए। इनमें से कुछ जोखिम क्रिप्टोकरेंसी बाजार की विशेषताओं से संबंधित हैं, जबकि अन्य ब्लॉकचेन तकनीक या प्लेटफ़ॉर्म स्वयं से उत्पन्न होते हैं।

फ्लैश क्रैश (तुरंत कीमतों में गिरावट)

क्रिप्टोकरेंसी बाजार अपनी उच्च अस्थिरता के लिए जाना जाता है। कभी-कभी तेज़, अल्पकालिक मूल्य गिरावटें होती हैं — तथाकथित फ्लैश क्रैश। भले ही कीमत जल्दी सामान्य हो जाए, कुछ प्लेटफ़ॉर्मों के स्वचालित तंत्र सेकंडों में संपार्श्विक को निपटा सकते हैं। यदि आप उच्च LTV के साथ ऋण लेते हैं और सुरक्षा मार्जिन बेहद कम रखते हैं, तो आपको यह सबसे अधिक देखने को मिल सकता है।

प्रणालीगत जोखिम

DeFi प्लेटफ़ॉर्म पूरी तरह से उनके स्मार्ट कॉन्ट्रैक्ट्स और ओरेकल्स के संचालन पर निर्भर होते हैं — ये विशेष सेवाएँ हैं जो वर्तमान परिसंपत्ति की कीमतें प्रदान करती हैं। कोड में बग्स, हैक्स, या ओरेकल विफलताएँ गलत LTV गणनाओं और समयपूर्व परिसमापनों का कारण बन सकती हैं। CeFi प्लेटफ़ॉर्म भी सिस्टमगत विफलताओं का सामना कर सकते हैं: फ्रीज़ हुए इंटरफेस, निकासी समस्याएँ, या आदेशों को संसाधित करते समय तकनीकी त्रुटियाँ।

«काले हंस»

ये अत्यंत दुर्लभ और होने की संभावना कम वाली घटनाएँ हैं जो बाजार का स्वरूप पूरी तरह बदल देती हैं। एक चौंकाने वाला उदाहरण 2022 में Terra/LUNA इकोसिस्टम का पतन है। कई उधारकर्ताओं ने UST और LUNA को जमानत के रूप में रखा था, क्योंकि वे नेटवर्क के टोकनों को अपेक्षाकृत स्थिर संपत्ति मानते थे। जब इकोसिस्टम ढह गया, तो परिसंपत्तियों का मूल्य लगभग शून्य तक गिर गया, और जमानत पूरी तरह खत्म हो गई। यहाँ तक कि कम LTV भी उधारकर्ताओं को बचा नहीं सका — व्यापक रूप से लिक्विडेशन हुए।

इसलिए, क्रिप्टो ऋणों के लिए उधारकर्ताओं को केवल LTV जैसे मूलभूत सिद्धांतों को समझना ही नहीं होता, बल्कि उन्हें उन दुर्लभ परंतु संभावित रूप से गंभीर घटनाओं के लिए भी तैयार रहना चाहिए जिनका कभी-कभार सामना करना पड़ सकता है। अपने ऋणों का सावधानीपूर्वक प्रबंधन करें और बाजार की स्थितियों पर लगातार नजर रखें। इससे पूर्ण सुरक्षा की गारंटी नहीं मिलती, पर यह प्रतिकूल घटना का सामना करने की संभावना काफी हद तक कम कर देगा।

निष्कर्ष

LTV क्रिप्टो लेंडिंग में एक प्रमुख संकेतक है। यह निर्धारित करता है कि आप कितना उधार ले सकते हैं, दिखाता है कि आपका ऋण कितना सुरक्षित है, और बताता है कि बाजार में आपकी जमानत की स्थिति कैसे बदलती है।

क्रिप्टोकरेंसी द्वारा सुरक्षित ऋणों का समझदारी से उपयोग करने के लिए, हमेशा ऋण के वर्तमान LTV की निगरानी करें, एक सुरक्षा बफ़र बनाए रखें, और चुने गए प्लेटफ़ॉर्म और संपत्ति की विशिष्टताओं पर विचार करें।