Kryptoutlåning har blivit ett av de viktigaste verktygen på marknaden för digitala tillgångar idag. Det gör att du kan få likviditet här och nu utan att sälja kryptovalutor. Kärnan i denna mekanism är LTV (Loan-to-Value) — den avgör hur mycket du kan få mot säkerhet och hur säkert ditt lån är.

Se vår detaljerade video om vad LTV är och hur det fungerar:

Låt oss undersöka vad LTV är, hur det beräknas, de risker som är förknippade med det och hur man hanterar det på rätt sätt.

Definition och beräkning av LTV

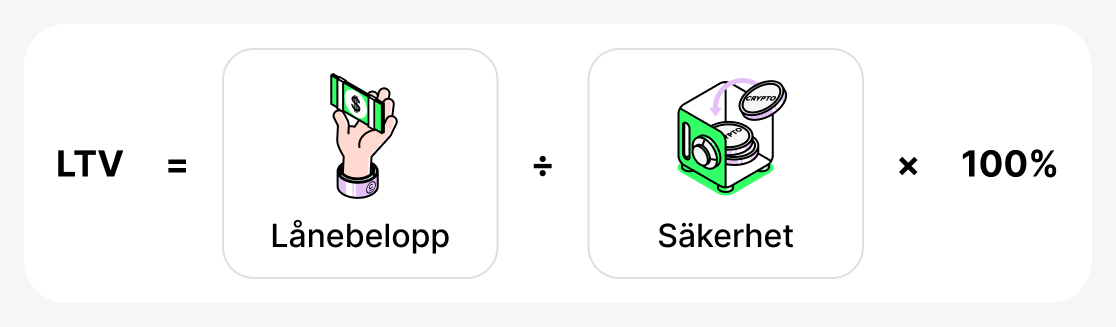

LTV (Loan-to-Value) - är en indikator som visar vilken andel av värdet på din säkerhet lånet utgör. Den uttrycks alltid som en procentandel och beräknas enligt formeln:

Med andra ord delas lånebeloppet med värdet på den pantsatta kryptovalutan och multipliceras med 100.

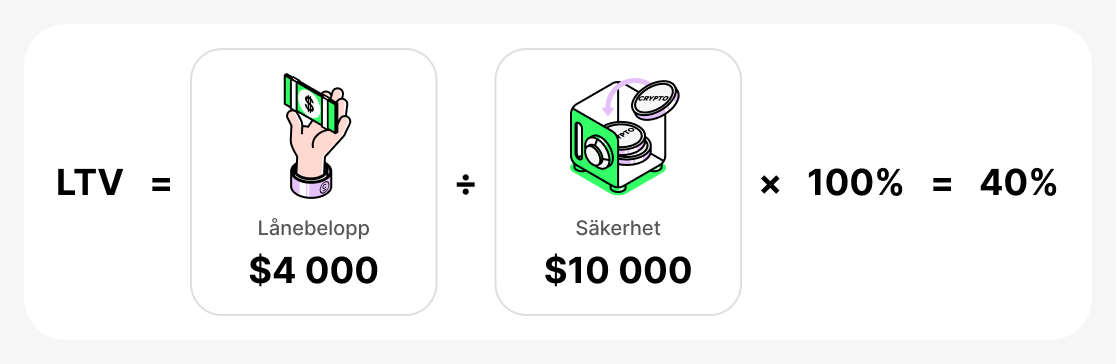

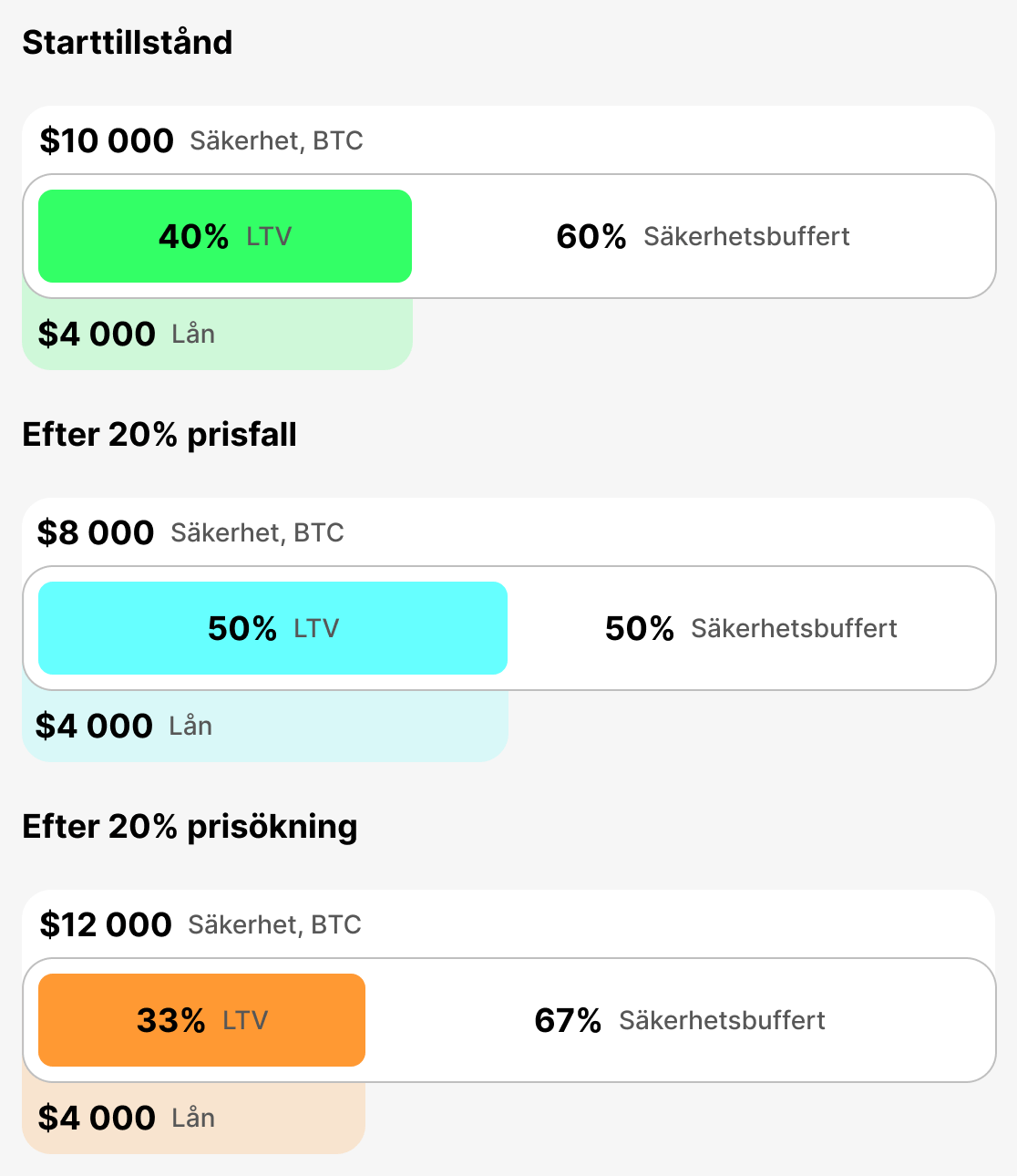

Till exempel, om du sätter in $10,000 i BTC som säkerhet och lånar $4,000 i USDT, kommer din LTV att bli:

Vad innebär detta i praktiken:

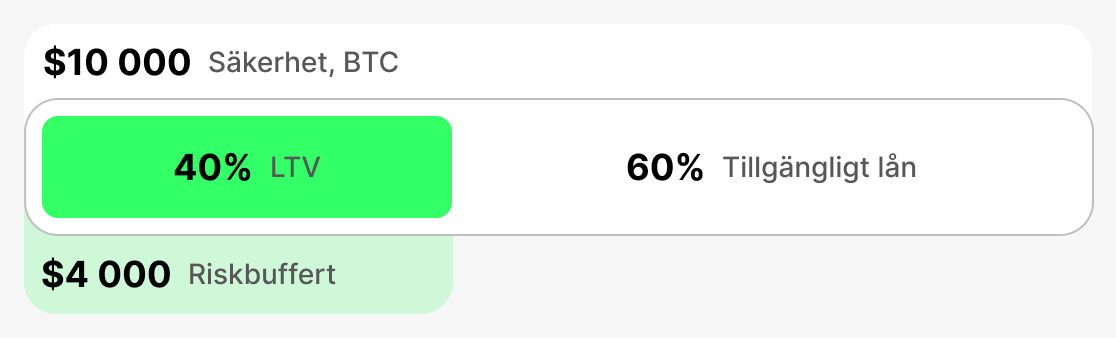

- Med en låg LTV (till exempel 20–40%) har du en säkerhetsmarginal. Även om priset på BTC sjunker något kommer plattformen inte att kräva förtida återbetalning av lånet. Detta ger extra trygghet.

- Vid en hög LTV (t.ex. 70–80%) får du mer pengar i förskott, men varje betydande prisfall på säkerheten kan leda till ett "kritiskt lågt säkerhetsvärde". I så fall kan plattformen be dig att tillsätta mer medel till säkerheten eller att delvis återbetala skulden. Om du inte gör det, finns risk för att säkerheten likvideras: plattformen kan sälja den kryptovaluta du pantsatt för att täcka skulden.

Således är LTV en indikator som hjälper till att bedöma och kontrollera förhållandet mellan säkerhetens värde och lånebeloppet. Ju högre den initiala LTV:n är, desto mer pengar kan man få när man tar ett lån, men desto större är risken att förlora säkerheten om den pantsatta tillgångens pris faller kraftigt.

Viktiga LTV-nyckeltal

Initialt LTV

Denna mätning registreras vid det ögonblick lånet utfärdas. Den avgör den maximala procentandelen av säkerhetens värde som kan lånas. Varje plattform sätter sina egna Initial LTV-gränser: de är vanligtvis högre för stablecoins och lägre för volatila tillgångar. Initial LTV definierar "taket" för din likviditet och fungerar som referenspunkt för hela lånet. Ju lägre denna siffra är från början, desto större blir säkerhetsbufferten vid ett kraftigt fall i säkerhetens värde.

- Exempel: Du använder $10,000 i BTC som säkerhet. Plattformen sätter en Initial LTV på 60%, vilket betyder att du inte kan låna mer än 60% av säkerhetens värde. Därför kan du låna maximalt $6,000.

- Vad händer: Om du behöver mer medel måste du ställa mer säkerhet eller hitta en plattform med högre Initial LTV.

Aktuell belåningsgrad

Detta mått återspeglar i realtid förhållandet mellan lånebeloppet och säkerhetens värde "här och nu". Det ändras ständigt i takt med priset på kryptovalutor. Den aktuella LTV:n visar din position just nu. Om säkerhetens värde faller ökar den aktuella LTV:n och du närmar dig farozonen.

- Exempel: Du lånade $4,000 med $10,000 i BTC som säkerhet. Vid lånetillfället var din ursprungliga LTV lika med aktuell LTV = 40%. Om priset på BTC faller med 20% kommer säkerhetens värde att bli $8,000 och den aktuella LTV:n komma att stiga till 50%.

- Vad händer: ju högre den aktuella LTV:n är, desto närmare är du en margin call (en varning) eller likvidation.

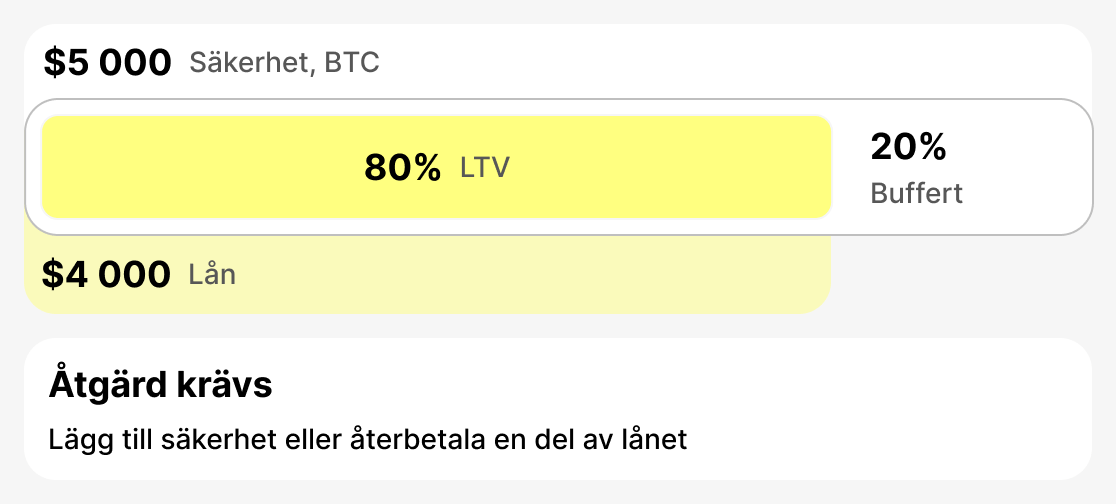

Margin Call LTV (LTV vid vilken en varning utfärdas)

Detta är nivån vid vilken plattformen varnar låntagaren för en ökad risk för likvidation. Den är vanligtvis inställd på 75–80%. I detta skede behöver du vidta åtgärder: lägg till säkerhet eller återbetala lånet delvis. Om du gör det kommer situationen att stabiliseras.

- Exempel: Du lånade $4,000. Om värdet på din säkerhet plötsligt faller till $5,000 kommer din nuvarande LTV att vara 80%. En margin call kommer att utlösas - du kommer att få en varning.

- Vad händer: Plattformen skickar en avisering om att du antingen måste öka din säkerhet eller stänga en del av lånet. Om du ignorerar aviseringen och din säkerhet fortsätter att tappa i värde blir nästa steg likvidation.

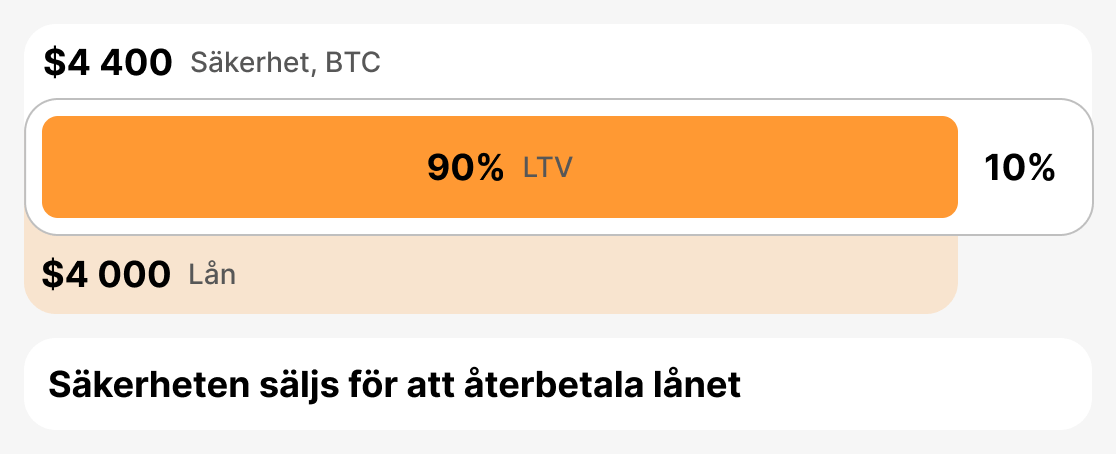

Likvidations-LTV (LTV vid försäljning av säkerheten)

Detta är den kritiska gränsen då plattformen tvingas sälja din säkerhet för att undvika förluster. Likvidations-LTV ligger vanligtvis i intervallet 85–90 %. Så snart det aktuella LTV:t når denna nivå säljer plattformen delar av eller hela säkerheten för att täcka skulden.

- Exempel: Du lånade $4,000. Din säkerhet började snabbt tappa i värde. Du hade redan fått en varning men vidtog inga åtgärder. Som ett resultat sjönk din säkerhet till $4,444, och den aktuella LTV:n är 90 %. Långivaren tvingas likvidera säkerheten.

- Vad händer: låntagaren förlorar säkerheten (eller delar av den), och skulden regleras av plattformen genom att sälja säkerheten.

Sammanfattningsvis

LTV är huvudindikatorn för ett kryptolåns tillstånd. Inledande LTV anger de ursprungliga lånevillkoren, Aktuell LTV visar dess status i realtid, Varnings-LTV (LTV vid vilken en varning utfärdas) signalerar risk och behovet av att vidta åtgärder, och Likvidations-LTV avgör vid vilken punkt säkerheten kommer att säljas. Att förstå dessa tröskelvärden hjälper låntagaren att hantera risker, reagera snabbt på marknadsförändringar och skydda sina tillgångar.

Traditionella och kryptolån

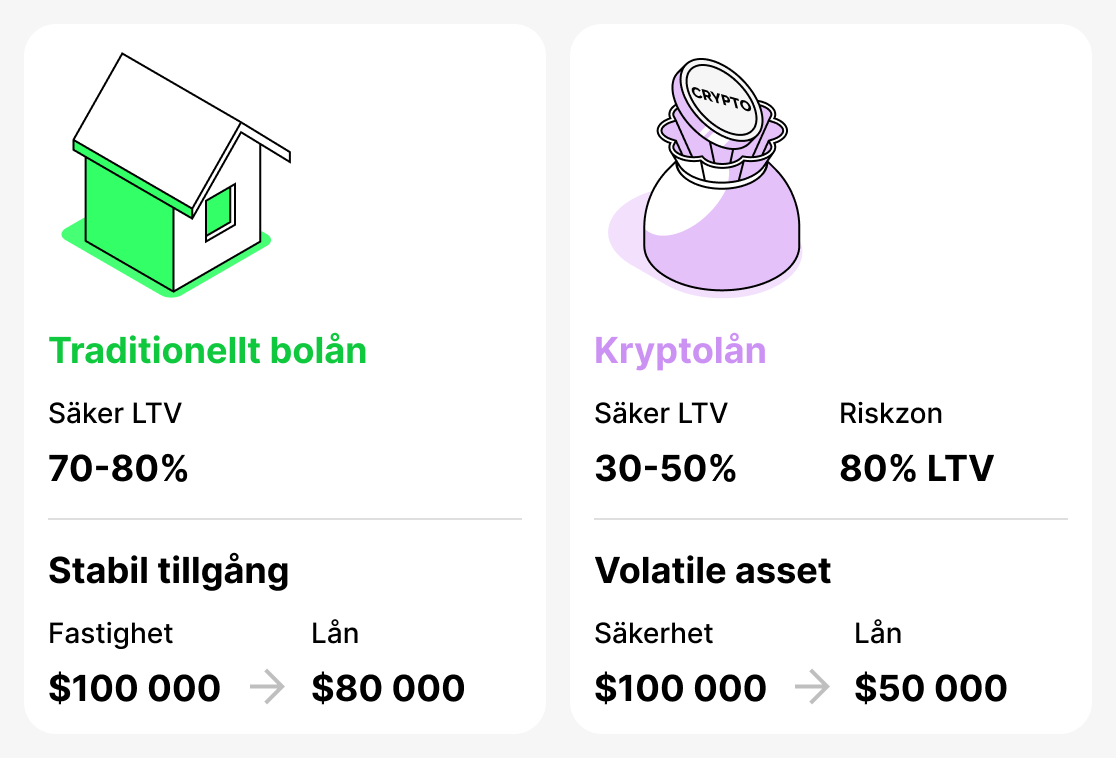

Begreppet LTV (belåningsgrad) uppstod ursprungligen inom traditionell utlåning och var främst kopplat till bolån. Banker använder detta mått för att bedöma risk: ju högre lånets andel i förhållande till värdet på lägenheten eller huset, desto större är sannolikheten att låntagaren inte kan betala tillbaka. Inom konventionell utlåning anses ett lån som täcker 70–80% av fastighetens värde vara helt normalt. Till exempel, om en lägenhet är värd $100,000, kommer ett lån på $80,000 (LTV 80%) inte att väcka oro hos banken, eftersom fastighetsmarknaden är ganska stabil och säkerhetens pris sällan förändras abrupt.

I kryptovalutavärlden är situationen annorlunda. Priserna på digitala tillgångar är mycket volatila: de kan falla med 20–30 % på bara några dagar. Därför är en LTV som skulle betraktas som normal inom traditionell finans (till exempel 80 %) redan i riskzonen när det gäller kryptoutlåning. För kryptovalutor anses en säker LTV vara 30–50 %, eftersom låntagaren vid ett sådant lån behåller en bra "säkerhetsbuffert" om säkerheten drabbas av en kraftig värdeminskning.

Således används LTV både i traditionella (bank)lån och i kryptovalutalån. Dock skiljer sig "säkra" värden kraftigt åt. För en bank är 80% normalt, men för en kryptoplattform är det en nivå som väcker oro.

Praktiska strategier för att hantera LTV

För att göra kryptoutlåning till ett säkert verktyg är det viktigt att övervaka LTV och veta hur man hanterar den. Att ignorera detta mätvärde kan leda till likvidation av säkerheter och förlust av tillgångar. Nedan följer de viktigaste strategierna för att hjälpa en låntagare att ansvarsfullt hantera sitt lån och slippa oroa sig för sina säkerheter.

Håll din LTV inom den säkra zonen.

Det är optimalt att hålla LTV på 50%. På den här nivån, även om säkerhetens pris faller kraftigt, har du en betydande säkerhetsmarginal. Kom ihåg: ju lägre LTV, desto mindre sannolikhet att du får en margin call eller blir likviderad.

Ha alltid en «säkerhetsbuffert»

När du tar ett lån, ta det inte vid den maximala LTV som plattformen tillåter. Det är bättre att ha extra medel tillgängliga. Till exempel kan du låna 30–40% av säkerhetens värde. Du kan alltid använda de tillgängliga medlen för att öka din säkerhet eller betala tillbaka en del av lånet om värdet på din säkerhet sjunker.

Använd ytterligare verktyg

Många plattformar (särskilt CeFi) erbjuder att aktivera en automatisk påfyllningsfunktion - automatisk påfyllning av säkerheten när LTV-nivåerna närmar sig kritiska. Du kan också använda olika tredjepartsbotar som övervakar priset och hjälper dig att tillföra medel i tid.

Dela upp säkerheten

Du behöver inte använda en enda tillgång som säkerhet. Till exempel kan en del av säkerheten hållas i BTC och en del i stablecoins. Det minskar den totala volatiliteten i säkerheten och gör din position mer motståndskraftig. Om BTC:s pris faller kommer stablecoins ändå att behålla sitt värde, vilket minskar ökningen av ditt låns totala LTV. Det är dock viktigt att notera att denna funktion inte är tillgänglig på alla plattformar.

Risker med kryptolån

Trots sina fördelar innebär kryptolån ett antal risker som låntagare måste beakta. Vissa av dessa är kopplade till kryptovalutamarknadens särdrag, medan andra härrör från blockkedjetekniken eller plattformen i sig.

Flashkrasch (omedelbara prisras)

Kryptovalutamarknaden är känd för sin höga volatilitet. Ibland inträffar kraftiga kortsiktiga prisfall — så kallade flash crashes. Även om priset snabbt återgår till det normala kan automatiska mekanismer på vissa plattformar likvidera säkerheter inom sekunder. Du löper störst risk att drabbas av detta om du tar ett lån med hög LTV och endast en minimal säkerhetsmarginal.

Systemrisker

DeFi-plattformar är helt beroende av att deras smarta kontrakt och orakler fungerar — specialiserade tjänster som tillhandahåller aktuella tillgångspriser. Buggar i koden, intrång eller orakelfel kan leda till felaktiga LTV-beräkningar och förtida likvidationer. CeFi-plattformar kan också drabbas av systemiska fel: frysta gränssnitt, uttagsproblem eller tekniska fel vid orderbearbetning.

«Svarta svanar»

Dessa är extremt sällsynta och osannolika händelser som fullständigt omformar marknaden. Ett slående exempel är kollapsen av Terra/LUNA-ekosystemet 2022. Många låntagare hade UST och LUNA som säkerhet, eftersom de ansåg nätverkets tokens vara relativt stabila tillgångar. När ekosystemet kollapsade föll tillgångarnas värde nästan till noll, och säkerheterna utplånades helt. Inte ens en låg LTV räddade låntagarna — likvidationer skedde över hela linjen.

Så kräver kryptolån att låntagare inte bara förstår grundläggande begrepp som LTV, utan också är förberedda på sällsynta men potentiellt allvarliga händelser som de ibland kan ställas inför. Hantera dina lån med omdöme och håll noga koll på marknadsförhållandena. Detta garanterar inte fullständigt skydd, men det minskar avsevärt sannolikheten för att drabbas av en ogynnsam händelse.

Slutsats

LTV är ett nyckeltal inom kryptoutlåning. Det avgör hur mycket du kan låna, visar hur säkert ditt lån är och hur din säkerhet påverkas av marknadsförändringar.

För att använda lån säkrade med kryptovaluta klokt, övervaka alltid lånets aktuella LTV, bibehåll en säkerhetsmarginal och ta hänsyn till de specifika förutsättningarna för den valda plattformen och tillgången.