کریپٹو قرض آج ڈیجیٹل اثاثہ جات کی مارکیٹ کے اہم آلات میں سے ایک بن چکا ہے۔ یہ آپ کو کرپٹو کرنسی بیچے بغیر فوری طور پر لیکویڈیٹی حاصل کرنے کی اجازت دیتا ہے۔ اس طریقہ کار کے مرکز میں LTV (Loan-to-Value) تناسب ہے — یہ بتاتا ہے کہ آپ ضمانت کے بدلے کتنی رقم حاصل کر سکتے ہیں اور آپ کا قرض کتنا محفوظ ہے۔

LTV کیا ہے اور یہ کیسے کام کرتا ہے اس کے بارے میں ہماری تفصیلی ویڈیو دیکھیں:

آئیے دیکھتے ہیں کہ LTV کیا ہے، اسے کیسے حساب کیا جاتا ہے، اس سے جڑے خطرات کیا ہیں، اور اسے درست طریقے سے کیسے منظم کیا جائے۔

LTV کی تعریف اور اس کا حساب

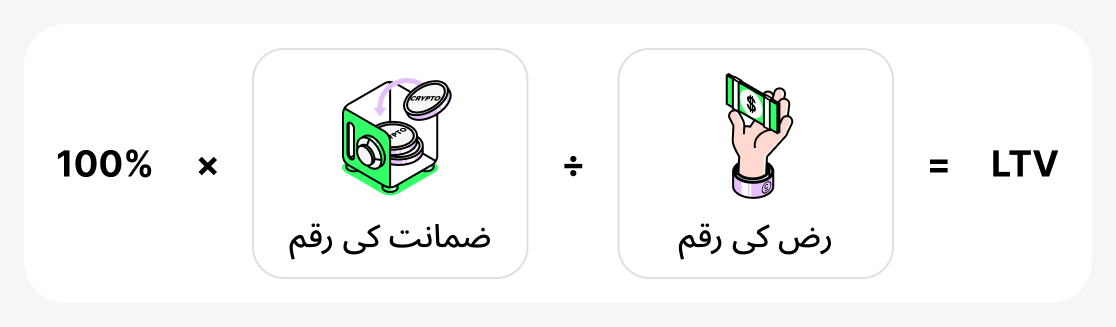

LTV (Loan-to-Value) - ایک اشاریہ ہے جو بتاتا ہے کہ آپ کے ضمانتی اثاثے کی قدر کا کون سا حصہ قرض کی نمائندگی کرتا ہے۔ یہ ہمیشہ فیصد کی صورت میں ظاہر کیا جاتا ہے اور درج ذیل فارمولا کے ذریعے حساب کیا جاتا ہے:

دوسرے الفاظ میں، قرض کی رقم کو گروی رکھی گئی کرپٹو کرنسی کی قیمت سے تقسیم کر کے 100 سے ضرب دیا جاتا ہے۔

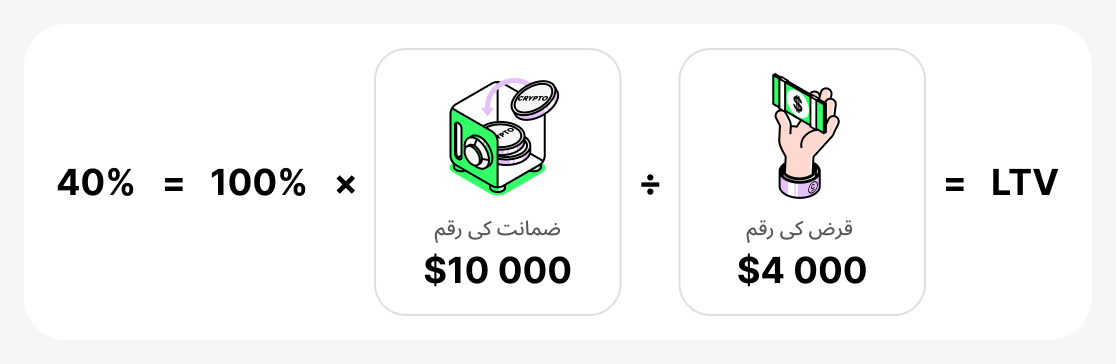

مثال کے طور پر، اگر آپ بطور ضمانت $10,000 BTC میں جمع کرواتے ہیں اور $4,000 USDT میں، ادھار لیتے ہیں تو آپ کا LTV ہوگا:

عملی طور پر اس کا کیا مطلب ہے:

- کم LTV (مثال کے طور پر، 20–40%) کے ساتھ آپ کے پاس ایک حفاظتی بفر ہوتا ہے۔ اگر BTC کی قیمت میں معمولی کمی آ جائے تو بھی، پلیٹ فارم قبل از وقت قرض کی واپسی کا تقاضا نہیں کرے گا۔ یہ حفاظت کی ضمانت ہے۔

- اعلی LTV پر (مثال کے طور پر، 70–80%) آپ کو ابتدائی طور پر زیادہ رقم ملتی ہے، لیکن ضمانت کی قیمت میں کسی بھی بڑی کمی سے "ضمانت کی قدر انتہائی کم" ہو سکتی ہے۔ ایسی صورت میں پلیٹ فارم آپ سے کہہ سکتا ہے کہ آپ ضمانت میں مزید رقم شامل کریں یا قرض کی جزوی ادائیگی کریں۔ اگر آپ ایسا نہیں کرتے تو، ضمانت کی لیکوئڈیشن کا خطرہ ہوتا ہے: پلیٹ فارم وہ کریپٹو کرنسی بیچ سکتا ہے جو آپ نے قرض کو پورا کرنے کے لیے بطور ضمانت رکھی تھی۔

اس طرح، LTV ایک ایسا اشاریہ ہے جو ضمانت کی قدر اور قرض کی رقم کے تناسب کا اندازہ لگانے اور اسے کنٹرول کرنے میں مدد دیتا ہے۔ ابتدائی LTV جتنا زیادہ ہوگا، قرض لینے پر اتنی ہی زیادہ رقم حاصل کی جا سکتی ہے، مگر اگر گروی رکھی گئی اثاثے کی قیمت اچانک تیزی سے گر جائے تو ضمانت کھونے کا خطرہ بھی اتنا ہی بڑھ جاتا ہے۔

اہم LTV کے اشاریے

ابتدائی LTV

یہ میٹرک قرض جاری کیے جانے کے وقت ریکارڈ کیا جاتا ہے۔ یہ طے کرتا ہے کہ ضمانت کی قیمت کا زیادہ سے زیادہ کون سا فیصد قرض کے طور پر لیا جا سکتا ہے۔ ہر پلیٹ فارم اپنی ابتدائی LTV حدود خود مقرر کرتا ہے: یہ عام طور پر اسٹیبل کوائنز کے لیے زیادہ اور اتار چڑھاؤ والے اثاثوں کے لیے کم ہوتی ہیں۔ ابتدائی LTV آپ کی لیکویڈیٹی کی "چھت" کو متعین کرتی ہے اور پورے قرض کے لیے حوالہ نقطہ کا کام کرتی ہے۔ شروعات میں یہ عدد جتنا کم ہوگا، ضمانت کی قیمت میں اچانک کمی کی صورت میں حفاظتی بفر اتنا ہی زیادہ ہوگا۔

- مثال: آپ نے BTC میں $10,000 بطور ضمانت رکھے ہیں۔ پلیٹ فارم ابتدائی LTV کو 60% مقرر کرتا ہے، یعنی آپ ضمانت کی قدر کے 60% سے زیادہ قرض نہیں لے سکتے۔ اسی لیے آپ زیادہ سے زیادہ $6,000 قرض لے سکتے ہیں۔

- کیا ہو رہا ہے: اگر آپ کو مزید فنڈز درکار ہیں تو آپ کو مزید ضمانت فراہم کرنی ہوگی یا ایسا پلیٹ فارم تلاش کرنا ہوگا جس کا ابتدائی LTV زیادہ ہو۔

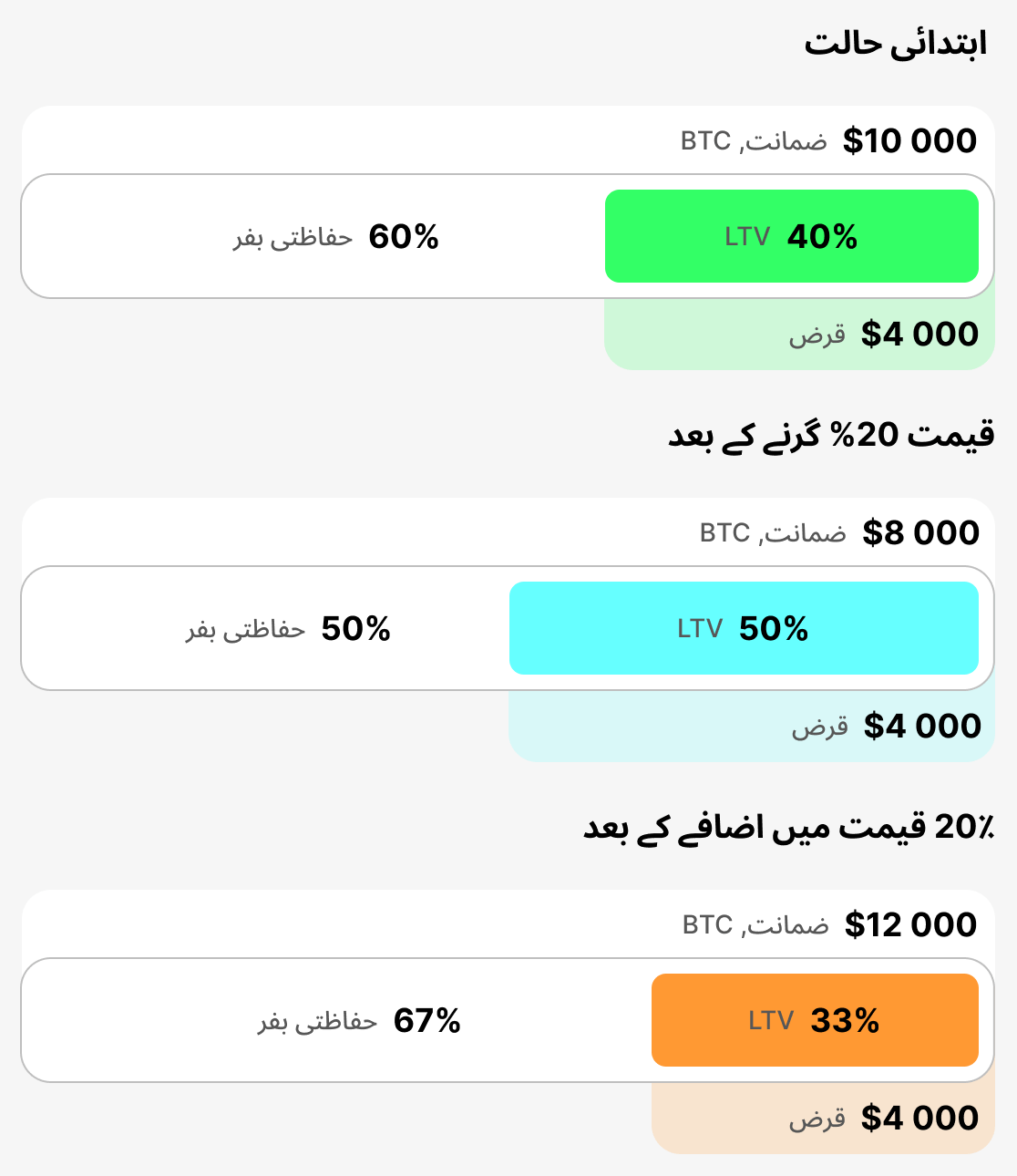

موجودہ LTV

یہ میٹرک 'ابھی اور یہیں' قرض کی رقم اور ضمانت کی قدر کے تناسب کی حقیقی وقتی عکاسی کرتا ہے۔ یہ کرپٹو کرنسی کی قیمت کے ساتھ مسلسل تبدیل ہوتا رہتا ہے۔ موجودہ LTV آپ کی موجودہ پوزیشن دکھاتا ہے۔ اگر ضمانت کی قدر گِرے تو موجودہ LTV بڑھ جاتا ہے اور آپ خطرناک حد کے قریب پہنچ جاتے ہیں۔

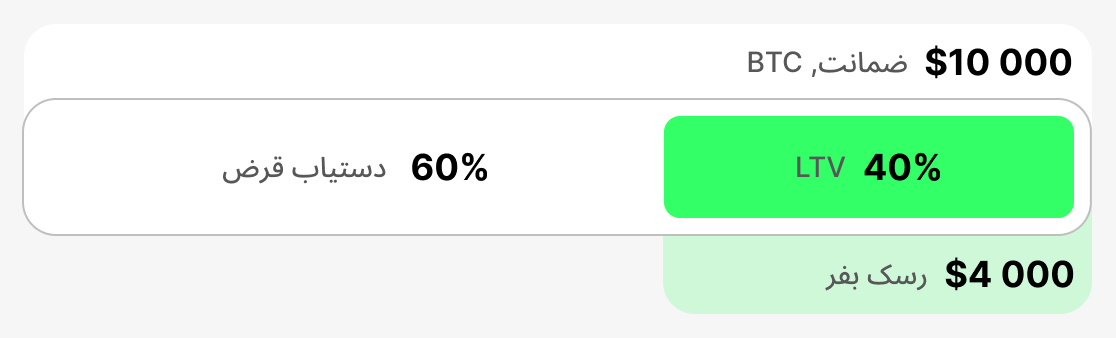

- مثال: آپ نے $10,000 کی BTC کو ضمانت کے طور پر رکھ کر $4,000 ادھار لیے۔ ادھار لینے کے وقت آپ کا ابتدائی LTV، یعنی موجودہ LTV، 40% تھا۔ اگر BTC کی قیمت 20% گر جائے تو ضمانت کی قیمت $8,000 ہو جائے گی اور موجودہ LTV بڑھ کر 50% ہو جائے گا۔

- کیا ہو رہا ہے: جتنی زیادہ موجودہ LTV ہوگی، آپ مارجن کال (ایک وارننگ) یا لیکویڈیشن کے اتنے ہی قریب ہوں گے۔

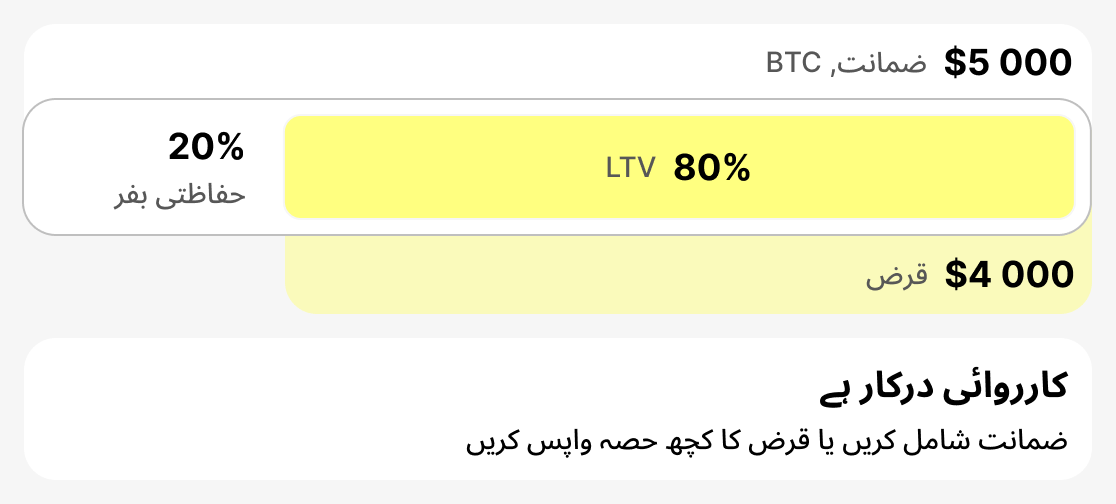

مارجن کال LTV (وہ LTV جس پر وارننگ جاری کی جاتی ہے)

یہ وہ سطح ہے جس پر پلیٹ فارم قرض لینے والے کو لیکویڈیشن کے بڑھتے ہوئے خطرے کے بارے میں متنبہ کرتا ہے۔ عام طور پر یہ 75–80% پر سیٹ ہوتی ہے۔ اس مرحلے پر آپ کو کارروائی کرنی ہوگی: ضمانت شامل کریں یا قرض کی جزوی ادائیگی کریں۔ اگر آپ ایسا کریں تو صورتحال مستحکم ہو جائے گی۔

- مثال: آپ نے $4,000 ادھار لیے۔ اگر آپ کی ضمانت کی قیمت اچانک $5,000 تک کم ہو جائے، تو آپ کا موجودہ LTV 80% ہوگا۔ ایک مارجن کال متحرک ہو جائے گی - آپ کو ایک انتباہ موصول ہوگا۔

- کیا ہو رہا ہے: پلیٹ فارم آپ کو مطلع کرتا ہے کہ آپ کو یا تو اپنی ضمانت بڑھانی ہوگی یا قرض کا کچھ حصہ بند کرنا ہوگا۔ اگر آپ اس اطلاع کو نظر انداز کرتے ہیں اور آپ کی ضمانت کی قدر کم ہوتی رہتی ہے تو اگلا مرحلہ لیکویڈیشن ہوگا۔

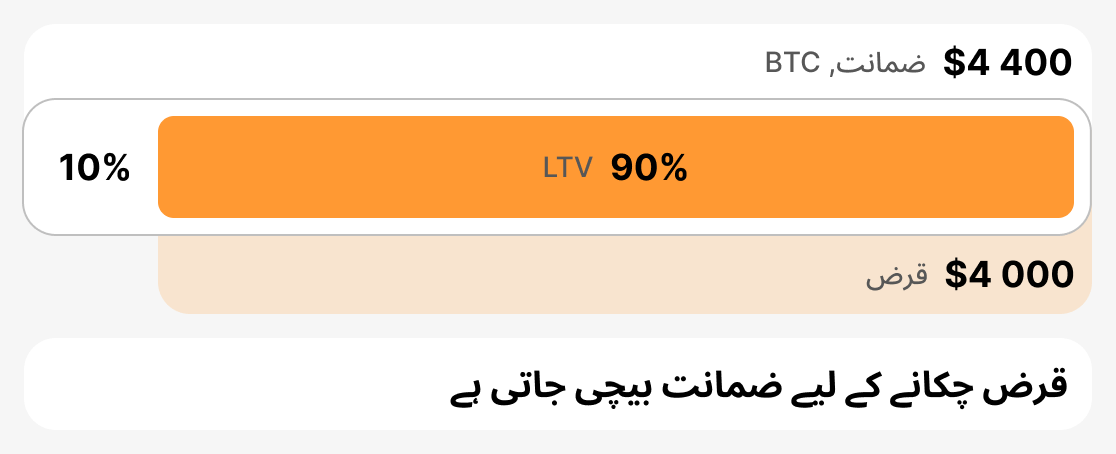

لیکویڈیشن LTV (ضمانت کی فروخت LTV)

یہ وہ تنقیدی حد ہے جس پر پلیٹ فارم کو نقصانات سے بچنے کے لیے آپ کی ضمانتیں بیچنے پر مجبور ہونا پڑتا ہے۔ لیکویڈیشن LTV عام طور پر 85-90٪ کے درمیان ہوتی ہے۔ جیسے ہی موجودہ LTV اس سطح تک پہنچتی ہے، پلیٹ فارم قرض کی تلافی کے لیے ضمانت کا جزوی یا مکمل حصہ فروخت کر دیتا ہے۔

- مثال: آپ نے $4,000 قرض لیا۔ آپ کی ضمانت کی قیمت میں تیزی سے کمی آنے لگی۔ آپ کو پہلے ہی ایک وارننگ موصول ہو چکی تھی لیکن آپ نے کوئی کارروائی نہیں کی۔ نتیجتاً، آپ کی ضمانت $4,444 تک گر گئی، اور موجودہ LTV اب 90% ہے۔ قرض دہندہ ضمانت کو لیکویڈیٹ کرنے پر مجبور ہے۔

- کیا ہوتا ہے: قرض لینے والا ضمانت (یا اس کا حصہ) کھو دیتا ہے، اور پلیٹ فارم ضمانت بیچ کر قرض بند کر دیتا ہے۔

خلاصہ

LTV کریپٹو قرض کی حالت کا بنیادی اشاریہ ہے۔ ابتدائی LTV ابتدائی قرض کے پیرامیٹرز طے کرتا ہے، موجودہ LTV اس کی صورتحال کو حقیقی وقت میں ظاہر کرتا ہے، مارجن کال LTV (وہ LTV جس پر انتباہ جاری کیا جاتا ہے) خطرے اور اقدام کی ضرورت کی نشاندہی کرتا ہے، اور لیکویڈیشن LTV اس نقطے کا تعین کرتا ہے جس پر ضمانتی اثاثہ فروخت کر دیا جائے گا۔ ان حدود کو سمجھنا قرض لینے والے کو خطرات کے انتظام، مارکیٹ کی تبدیلیوں پر فوری جواب دینے، اور اپنی اثاثوں کے تحفظ میں مدد دیتا ہے۔

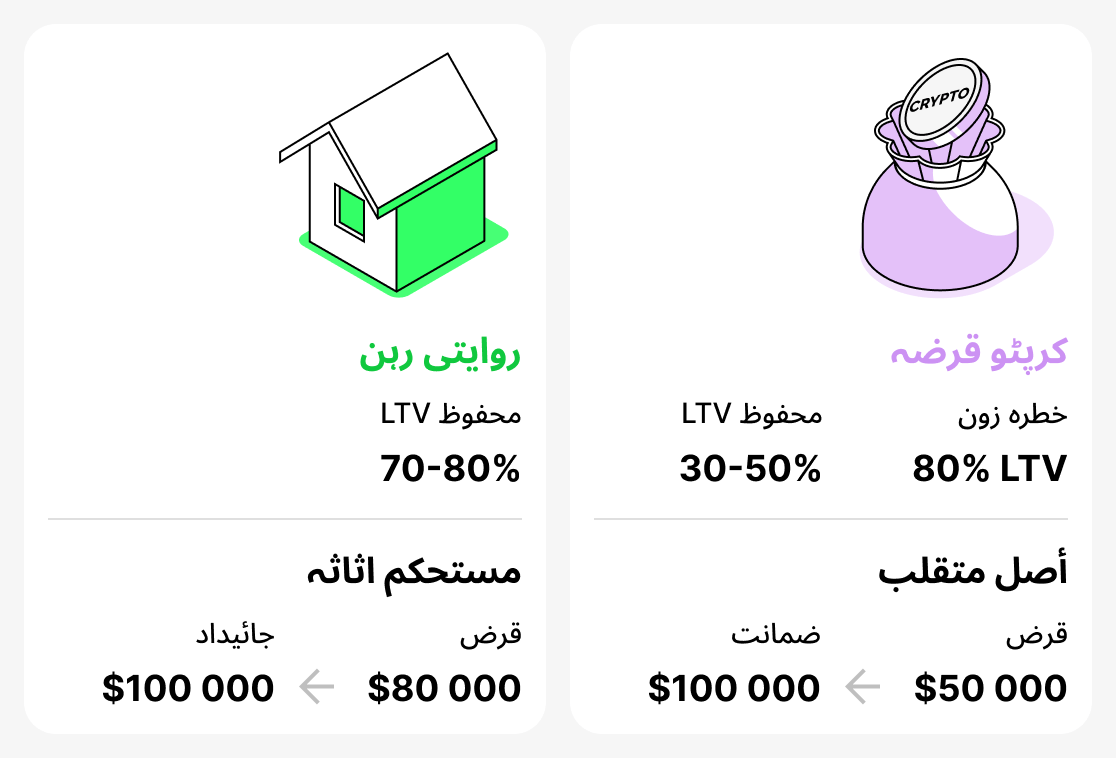

روایتی اور کرپٹو قرضے

اصطلاح LTV (Loan-to-Value) دراصل روایتی قرضہ دہی میں ابھری اور بنیادی طور پر رہن (مورٹگیج) سے منسلک تھی۔ بینک اس میٹرک کو رسک کا اندازہ لگانے کے لیے استعمال کرتے ہیں: گھر یا اپارٹمنٹ کی قیمت کے مقابلے میں قرضے کا حصہ جتنا زیادہ ہوگا، قرض لینے والے کے ڈیفالٹ کا امکان اتنا ہی زیادہ ہوگا۔ روایتی قرضہ دہی میں، ایسی رہن جو پراپرٹی کی قیمت کا 70–80% کور کرے بالکل معمول کی بات مانی جاتی ہے۔ مثال کے طور پر، اگر ایک اپارٹمنٹ کی قیمت $100,000 ہو تو $80,000 کی رہن (LTV 80%) بینک کو تشویش میں مبتلا نہیں کرے گی، کیونکہ رئیل اسٹیٹ مارکیٹ نسبتاً مستحکم ہوتی ہے اور ضمانت کی قیمت نادر ہی اچانک بدلتی ہے۔

کریپٹو کرنسی کی دنیا میں صورت حال مختلف ہے۔ ڈیجیٹل اثاثوں کی قیمتیں انتہائی غیر مستحکم ہوتی ہیں: یہ چند دنوں میں ہی 20-30% تک گر سکتی ہیں۔ اس لیے وہ LTV جو روایتی مالیات میں معمول سمجھا جاتا ہے (مثلاً 80%)، کرپٹو قرضوں میں پہلے ہی خطرے کے زون میں آ جاتا ہے۔ کریپٹو کرنسیوں کے لیے محفوظ LTV کو 30-50% سمجھا جاتا ہے، کیونکہ ایسا قرض لیتے وقت قرض لینے والا ضمانت کی اچانک قدر میں کمی کی صورت میں ایک اچھا "حفاظتی بفر" برقرار رکھتا ہے۔

اس طرح، LTV روایتی (بینکاری) اور کرپٹو کرنسی کے قرضوں دونوں میں استعمال ہوتا ہے۔ تاہم، "محفوظ" اقدار بہت مختلف ہوتی ہیں۔ ایک بینک کے لیے 80% معمول ہے، لیکن ایک کرپٹو پلیٹ فارم کے لیے یہ سطح تشویش کا باعث بنتی ہے۔

LTV کا انتظام کرنے کے عملی طریقے

کریپٹو قرض کو محفوظ طریقے سے استعمال کے قابل رکھنے کے لیے ضروری ہے کہ LTV کی نگرانی کی جائے اور یہ معلوم ہو کہ اسے کیسے منظم کیا جائے۔ اس میٹرک کو نظر انداز کرنے سے ضمانت کی لیکویڈیشن اور اثاثوں کے نقصان کا خطرہ ہو سکتا ہے۔ ذیل میں وہ بنیادی حکمتِ عملیاں دی گئی ہیں جو قرض لینے والے کو اپنے قرض کو ذمہ داری سے منظم کرنے اور اپنی ضمانت کی حفاظت کے بارے میں فکرمند ہونے سے بچانے میں مدد دیتی ہیں۔

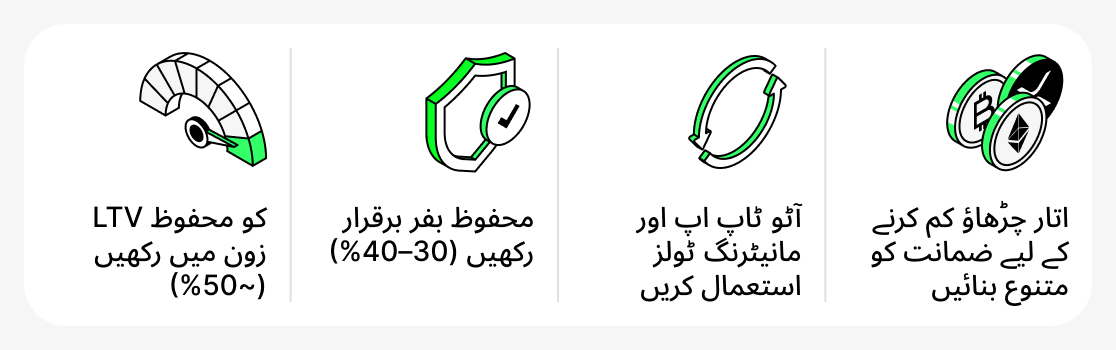

اپنے LTV کو محفوظ زون میں رکھیں

بہتر ہے کہ LTV کو 50% پر برقرار رکھا جائے۔ اس سطح پر، اگر ضمانت کی قیمت تیزی سے گر بھی جائے تو آپ کے پاس کافی حفاظتی بفر موجود ہوگا۔ یاد رکھیں: جتنا کم LTV ہوگا، مارجن کال یا لیکویڈیشن کا امکان اتنا ہی کم ہوگا۔

ہمیشه ایک «حفاظتی بفر» رکھیں

قرض کھولتے وقت پلیٹ فارم کی اجازت شدہ زیادہ سے زیادہ LTV تک قرض نہ لیں۔ بہتر ہے کہ اضافی رقم دستیاب رکھی جائے۔ مثال کے طور پر، آپ ضمانت کی قدر کا 30-40% قرض لے سکتے ہیں۔ اگر آپ کی ضمانت کی قدر کم ہو جائے تو آپ دستیاب رقم کو ہمیشہ اپنی ضمانت بڑھانے یا قرض کا ایک حصہ ادا کرنے کے لیے استعمال کر سکتے ہیں۔

اضافی اوزار استعمال کریں

بہت سی پلیٹ فارمز (خصوصاً CeFi) آٹو ٹاپ-اپ فیچر فعال کرنے کی پیشکش کرتی ہیں - جب LTV تنقیدی سطحوں کے قریب پہنچے تو ضمانت خودکار طور پر دوبارہ بھری جاتی ہے۔ آپ مختلف تیسرے فریق کے بوٹس بھی استعمال کر سکتے ہیں جو قیمت کی نگرانی کرتے ہیں اور وقت پر فنڈز شامل کرنے میں آپ کی مدد کرتے ہیں۔

ضمانت تقسیم کریں

آپ کو بطورِ ضمانت صرف ایک ہی اثاثہ استعمال کرنے کی ضرورت نہیں ہے۔ مثال کے طور پر، ضمانت کا کچھ حصہ BTC میں اور کچھ حصہ اسٹیبل کوائنز میں رکھا جا سکتا ہے۔ اس سے ضمانت کی مجموعی اتار چڑھاؤ کم ہوتا ہے اور آپ کی پوزیشن زیادہ مستحکم بنتی ہے۔ اگر BTC کی قیمت گرتی ہے تو اسٹیبل کوائنز اپنی قدر برقرار رکھیں گے، جس سے آپ کے قرض کے مجموعی LTV میں اضافے میں کمی آئے گی۔ تاہم، یہ بات قابلِ غور ہے کہ یہ خصوصیت تمام پلیٹ فارمز پر دستیاب نہیں ہے۔

کرپٹو قرض دینے کے خطرات

اپنے فوائد کے باوجود، کریپٹو قرضے میں کئی خطرات لاحق ہوتے ہیں جن پر قرض لینے والوں کو غور کرنا چاہیے۔ ان میں سے بعض کریپٹو کرنسی مارکیٹ کی خصوصیات سے متعلق ہیں، جبکہ دیگر کا تعلق بلاک چین ٹیکنالوجی یا خود پلیٹ فارم سے ہوتا ہے۔

فلیش کریش (فوری قیمتوں کا زوال)

کریپٹو کرنسی مارکیٹ اپنی شدید اتار چڑھاؤ کے لیے جانی جاتی ہے۔ بعض اوقات قلیل مدتی قیمتوں میں تیز گراوٹ آتی ہے — جنہیں "فلیش کریش" کہا جاتا ہے۔ چاہے قیمت جلد ہی معمول پر واپس آ جائے، بعض پلیٹ فارمز کے خودکار نظام سیکنڈوں میں ضمانت کو لیکویڈیٹ کر سکتے ہیں۔ آپ کو یہ صورتحال سب سے زیادہ اس وقت پیش آئے گی جب آپ زیادہ LTV کے ساتھ قرض لیتے ہیں اور حفاظتی مارجن صرف معمولی ہو۔

نظامی خطرات

DeFi پلیٹ فارمز مکمل طور پر اپنے سمارٹ کنٹریکٹس اور اوریکل — مخصوص خدمات جو موجودہ اثاثۂ قیمتیں فراہم کرتی ہیں — کے آپریشن پر منحصر ہوتے ہیں۔ کوڈ میں بگز، ہیکس، یا اوریکل کی ناکامی غلط LTV حسابات اور قبل از وقت لیکویڈیشنز کا سبب بن سکتی ہے۔ CeFi پلیٹ فارمز بھی نظامی ناکامیوں کا شکار ہو سکتے ہیں: منجمد انٹرفیس، رقم نکالنے کے مسائل، یا آرڈرز کی پروسیسنگ میں تکنیکی غلطیاں۔

«کالے ہنس»

یہ انتہائی نایاب اور غیر محتمل واقعات ہیں جو مارکیٹ کی ساخت کو بالکل بدل دیتے ہیں۔ ایک چونکا دینے والی مثال 2022 میں Terra/LUNA ایکوسسٹم کا زوال ہے۔ بہت سے قرض لینے والوں نے UST اور LUNA کو بطور ضمانت رکھا اور نیٹ ورک کے ٹوکنز کو نسبتاً مستحکم اثاثے سمجھا۔ جب ایکوسسٹم گر گیا تو اثاثوں کی قدر تقریباً صفر تک جا پہنچی اور ضمانت مکمل طور پر مٹ گئی۔ حتیٰ کہ کم LTV بھی قرض لینے والوں کو بچا نہ سکا — ہر سطح پر لیکویڈیشنز ہوئیں۔

لہٰذا کریپٹو قرضوں کے لیے قرض لینے والوں کو نہ صرف LTV جیسے بنیادی تصورات کو سمجھنے کی ضرورت ہے بلکہ انہیں ان نایاب مگر ممکنہ طور پر شدید واقعات کے لیے بھی تیار رہنا چاہیے جن کا انہیں کبھی کبھار سامنا ہو سکتا ہے۔ اپنے قرضوں کا محتاط طریقے سے انتظام کریں اور مارکیٹ کے حالات پر مستقل نظر رکھیں۔ اس سے مکمل تحفظ کی ضمانت تو نہیں ملے گی، مگر یہ غیر موافق واقعے کا سامنا کرنے کے امکان کو نمایاں طور پر کم کر دے گا۔

نتیجہ

LTV کریپٹو قرض دینے میں ایک کلیدی میٹرک ہے۔ یہ طے کرتا ہے کہ آپ کتنی رقم قرض لے سکتے ہیں، دکھاتا ہے کہ آپ کا قرض کتنا محفوظ ہے، اور آپ کے ضمانتی اثاثے کی مارکیٹ میں پوزیشن کس طرح بدلتی ہے۔

کریپٹو کرنسی سے محفوظ قرضوں کا دانشمندانہ استعمال کرنے کے لیے، ہمیشہ قرض کی موجودہ LTV کی نگرانی کریں، ایک حفاظتی بفر برقرار رکھیں، اور منتخب کردہ پلیٹ فارم اور اثاثہ کی مخصوص خصوصیات پر غور کریں۔