Kredytowanie kryptowalut stało się dziś jednym z kluczowych instrumentów na rynku aktywów cyfrowych. Pozwala uzyskać płynność tu i teraz bez sprzedaży kryptowaluty. U podstaw tego mechanizmu leży wskaźnik LTV (Loan-to-Value) — określa, ile możesz otrzymać pod zastaw i jak bezpieczna jest twoja pożyczka.

Obejrzyj nasz szczegółowy film o tym, czym jest wskaźnik LTV i jak działa:

Przyjrzyjmy się, czym jest LTV, jak się je oblicza, jakie są z nim związane ryzyka i jak nim prawidłowo zarządzać.

Definicja i obliczanie LTV

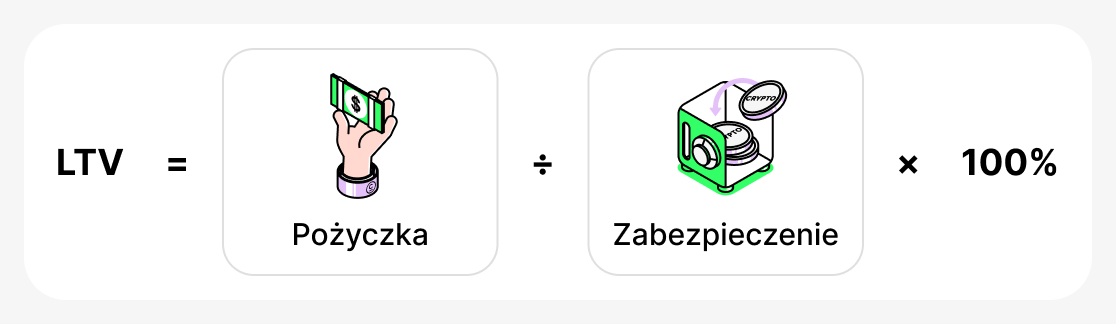

LTV (Loan-to-Value) - to wskaźnik, który pokazuje, jaką część wartości twojego zabezpieczenia stanowi pożyczka. Zawsze wyrażany jest w procentach i obliczany jest według wzoru:

Innymi słowy, kwota pożyczki jest podzielona przez wartość zastawionej kryptowaluty i pomnożona przez 100.

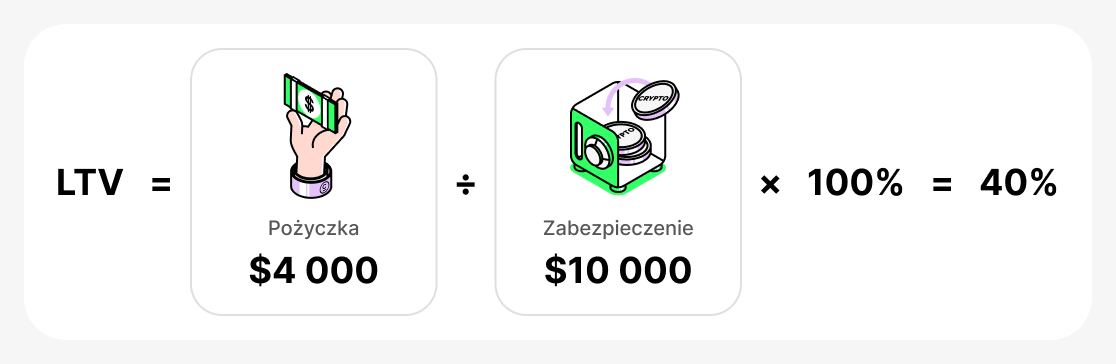

Na przykład, jeśli zdeponujesz $10,000 w BTC jako zabezpieczenie i pożyczysz $4,000 w USDT, Twój LTV będzie:

Co to oznacza w praktyce:

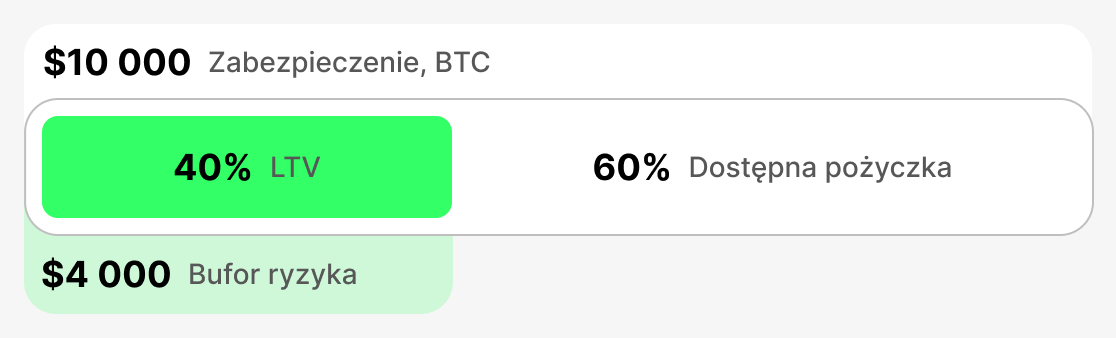

- Przy niskim LTV (na przykład 20–40%) masz bufor bezpieczeństwa. Nawet jeśli cena BTC spadnie nieznacznie, platforma nie będzie wymagać wcześniejszej spłaty pożyczki. To gwarancja bezpieczeństwa.

- Przy wysokim LTV (na przykład 70–80%) otrzymujesz więcej środków z góry, ale każdy znaczny spadek ceny zabezpieczenia może doprowadzić do "krytycznie niskiej wartości zabezpieczenia". W takim przypadku platforma może poprosić cię o uzupełnienie zabezpieczenia lub o częściową spłatę zadłużenia. Jeśli tego nie zrobisz, istnieje ryzyko likwidacji zabezpieczenia: platforma może sprzedać kryptowalutę, która została zastawiona, aby pokryć zadłużenie.

Tak więc LTV jest wskaźnikiem, który pomaga ocenić i kontrolować stosunek wartości zabezpieczenia do kwoty pożyczki. Im wyższe początkowe LTV, tym więcej pieniędzy można uzyskać przy zaciąganiu pożyczki, ale tym większe ryzyko utraty zabezpieczenia, jeśli cena zastawionego aktywa gwałtownie spadnie.

Kluczowe wskaźniki LTV

Początkowy LTV

Ten wskaźnik jest rejestrowany w momencie udzielenia pożyczki. Określa maksymalny procent wartości zabezpieczenia, który można pożyczyć. Każda platforma ustala własne limity początkowego LTV: zazwyczaj są one wyższe dla stablecoinów i niższe dla aktywów o dużej zmienności. Początkowe LTV definiuje "pułap" twojej płynności i służy jako punkt odniesienia dla całej pożyczki. Im niższa ta wartość na początku, tym większy margines bezpieczeństwa w przypadku gwałtownego spadku wartości zabezpieczenia.

- Przykład: Wpłacasz $10,000 w BTC jako zabezpieczenie. Platforma ustala początkowy LTV na poziomie 60%, co oznacza, że nie możesz pożyczyć więcej niż 60% wartości zabezpieczenia. W związku z tym możesz pożyczyć maksymalnie $6,000.

- Co się dzieje: Jeśli potrzebujesz dodatkowych środków, musisz zapewnić więcej zabezpieczeń lub znaleźć platformę o wyższym początkowym LTV.

Bieżący LTV

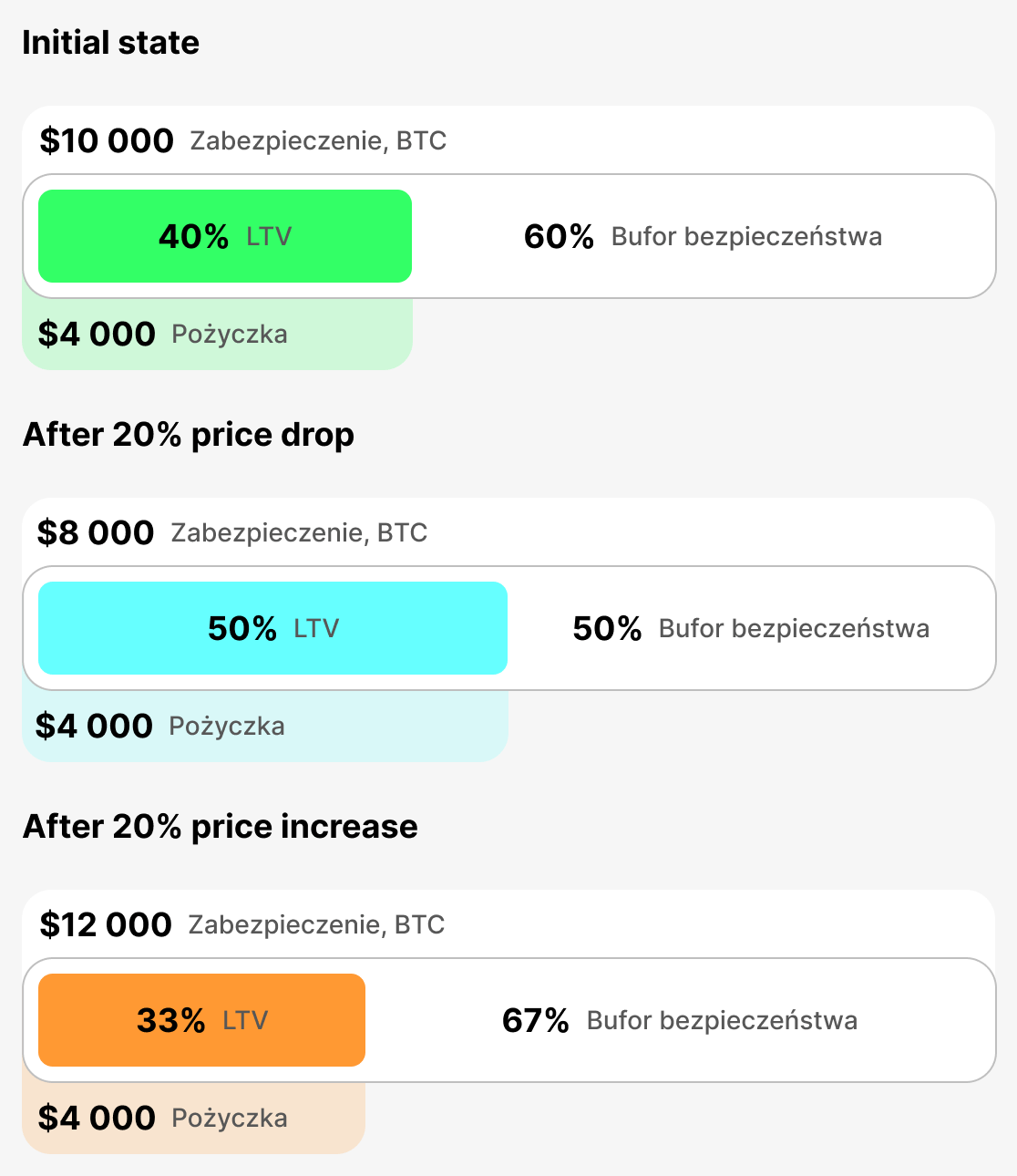

Ta metryka odzwierciedla w czasie rzeczywistym stosunek kwoty pożyczki do wartości zabezpieczenia „tu i teraz”. Zmienia się nieustannie wraz z ceną kryptowaluty. aktualne LTV pokazuje twoją pozycję w danym momencie. Jeśli wartość zabezpieczenia spadnie, aktualne LTV wzrośnie i zbliżysz się do strefy zagrożenia.

- Przykład: Pożyczyłeś $4,000, mając jako zabezpieczenie $10,000 w BTC. W chwili pożyczki Twoje początkowe Current LTV = 40%. Jeśli cena BTC spadnie o 20%, wartość zabezpieczenia wyniesie $8,000, a Current LTV wzrośnie do 50%.

- Co się dzieje: im wyższy jest Current LTV, tym większe ryzyko otrzymania wezwania do uzupełnienia depozytu (ostrzeżenia) lub likwidacji.

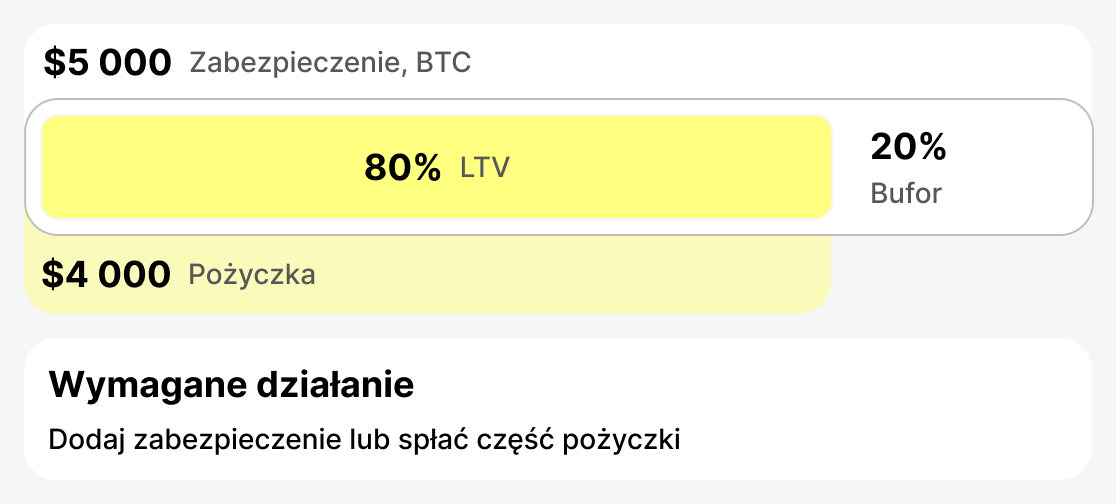

Ostrzeżenia LTV (LTV, przy którym wysyłane jest ostrzeżenie)

Jest to poziom, przy którym platforma ostrzega pożyczkobiorcę o zwiększonym ryzyku likwidacji. Zazwyczaj ustawiany jest na 75–80%. Na tym etapie musisz podjąć działanie: dodać zabezpieczenie lub częściowo spłacić pożyczkę. Jeśli to zrobisz, sytuacja się ustabilizuje.

- Przykład: Pożyczono $4,000. Jeśli wartość twojego zabezpieczenia nagle spadnie do $5,000, twój aktualny LTV wyniesie 80%. Zostanie uruchomione wezwanie do uzupełnienia zabezpieczenia - otrzymasz ostrzeżenie.

- Co się dzieje: Platforma wysyła powiadomienie, że musisz albo zwiększyć zabezpieczenie, albo spłacić część pożyczki. Jeśli zignorujesz powiadomienie i wartość Twojego zabezpieczenia będzie dalej spadać, następnym krokiem będzie likwidacja.

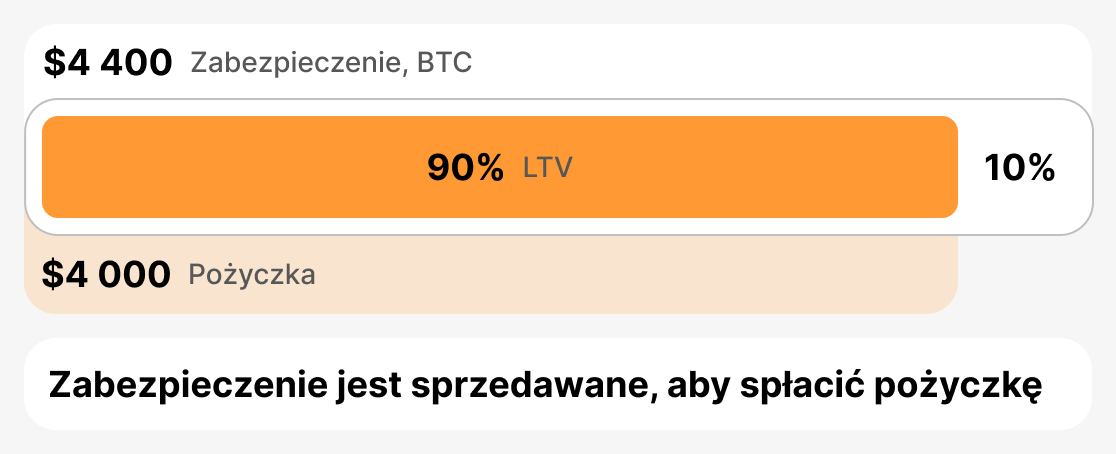

LTV likwidacji (LTV sprzedaży zabezpieczenia)

Jest to krytyczny próg, przy którym platforma jest zmuszona sprzedać twoje zabezpieczenie, aby uniknąć strat. LTV likwidacyjne zwykle mieści się w zakresie 85-90%. Gdy tylko aktualne LTV osiągnie ten poziom, platforma sprzedaje część lub całość zabezpieczenia, aby pokryć dług.

- Przykład: Pożyczyłeś $4,000. Twoje zabezpieczenie zaczęło gwałtownie tracić na wartości. Otrzymałeś już ostrzeżenie, ale nie podjąłeś żadnych działań. W rezultacie wartość Twojego zabezpieczenia spadła do $4,444, a Aktualny LTV wynosi teraz 90%. Pożyczkodawca jest zmuszony do likwidacji zabezpieczenia.

- Co się dzieje: pożyczkobiorca traci zabezpieczenie (lub jego część), a dług zostaje zamknięty przez platformę w wyniku sprzedaży zabezpieczenia.

Podsumowanie

LTV jest głównym wskaźnikiem stanu pożyczki kryptowalutowej. Początkowe LTV określa początkowe parametry pożyczki, Aktualne LTV pokazuje jej status w czasie rzeczywistym, LTV przy wezwaniu do uzupełnienia zabezpieczenia (LTV, przy którym wydawane jest ostrzeżenie) sygnalizuje ryzyko i konieczność podjęcia działań, a LTV likwidacyjne określa punkt, w którym zabezpieczenie zostanie sprzedane. Zrozumienie tych progów pomaga pożyczkobiorcy zarządzać ryzykiem, reagować szybko na zmiany rynkowe i chronić swoje aktywa.

Pożyczki tradycyjne i kryptowalutowe

Koncepcja LTV (Loan-to-Value) pierwotnie pojawiła się w tradycyjnym udzielaniu kredytów i była przede wszystkim związana z kredytami hipotecznymi. Banki używają tej miary do oceny ryzyka: im większy udział kredytu w stosunku do wartości mieszkania lub domu, tym większe prawdopodobieństwo niewypłacalności kredytobiorcy. W konwencjonalnym kredytowaniu hipoteka obejmująca 70–80% wartości nieruchomości jest uważana za całkowicie normalną. Na przykład, jeśli mieszkanie jest warte $100,000, kredyt hipoteczny w wysokości $80,000 (LTV 80%) nie wzbudzi obaw banku, ponieważ rynek nieruchomości jest stosunkowo stabilny, a cena zabezpieczenia rzadko ulega nagłym zmianom.

W świecie kryptowalut sytuacja wygląda inaczej. Ceny aktywów cyfrowych są bardzo zmienne: mogą spaść o 20-30% w ciągu zaledwie kilku dni. Dlatego LTV, które w tradycyjnym finansowaniu byłoby uznawane za normalne (na przykład 80%), w przypadku pożyczek zabezpieczonych kryptowalutami znajduje się już w strefie ryzyka. Dla kryptowalut za bezpieczne LTV uważa się 30-50%, ponieważ biorąc taką pożyczkę pożyczkobiorca zachowuje dobry "bufor bezpieczeństwa" na wypadek gwałtownej dewaluacji zabezpieczenia.

Tak więc LTV jest stosowane zarówno w tradycyjnych (bankowych), jak i w pożyczkach w kryptowalutach. Jednak wartości "bezpieczne" znacznie się różnią. Dla banku 80% jest normalne, ale dla platformy kryptowalutowej to poziom, który budzi niepokój.

Praktyczne strategie zarządzania LTV

Aby pożyczanie kryptowalut było bezpiecznym narzędziem, ważne jest monitorowanie LTV i umiejętność jego zarządzania. Ignorowanie tego wskaźnika może doprowadzić do likwidacji zabezpieczenia i utraty aktywów. Poniżej przedstawiamy główne strategie, które pomogą pożyczkobiorcy odpowiedzialnie zarządzać pożyczką i uniknąć obaw o bezpieczeństwo zabezpieczenia.

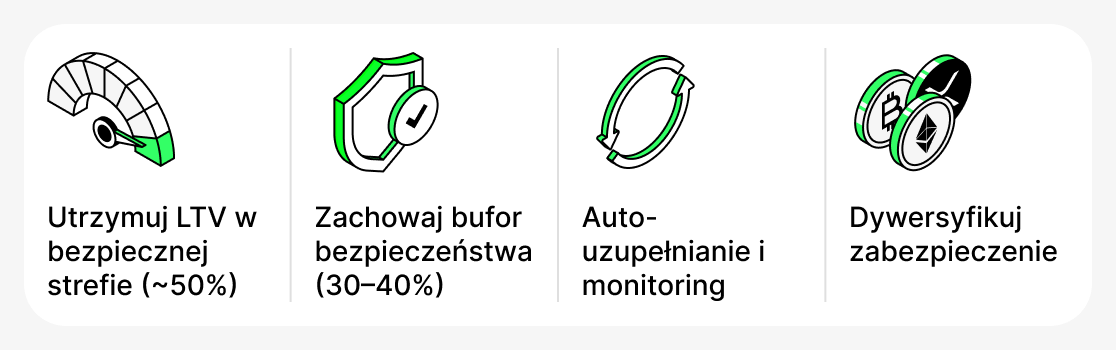

Utrzymuj LTV w bezpiecznej strefie

Optymalnie jest utrzymywać LTV na poziomie 50%. Na tym poziomie, nawet jeśli cena zabezpieczenia gwałtownie spadnie, będziesz mieć znaczną rezerwę bezpieczeństwa. Pamiętaj: im niższe LTV, tym mniejsze prawdopodobieństwo otrzymania wezwania do uzupełnienia depozytu (margin call) lub likwidacji.

Zawsze miej «bufor bezpieczeństwa»

Przy zaciąganiu pożyczki nie korzystaj z maksymalnego LTV dozwolonego przez platformę. Lepiej mieć dodatkowe środki w rezerwie. Na przykład możesz pożyczyć 30–40% wartości zabezpieczenia. Zawsze możesz użyć dostępnych środków, aby zwiększyć wartość zabezpieczenia lub spłacić część pożyczki, jeśli wartość zabezpieczenia spadnie.

Użyj dodatkowych narzędzi

Wiele platform (zwłaszcza CeFi) oferuje możliwość włączenia funkcji automatycznego doładowania - automatycznego uzupełniania zabezpieczenia przy zbliżaniu się do krytycznych poziomów LTV. Możesz także użyć różnych botów stron trzecich, które monitorują cenę i pomagają terminowo dodać środki.

Podziel zabezpieczenie

Nie musisz używać jednego rodzaju aktywa jako zabezpieczenia. Na przykład część zabezpieczenia może być w BTC, a część w stablecoinach. To zmniejsza ogólną zmienność zabezpieczenia i czyni Twoją pozycję bardziej odporną. Jeśli cena BTC spadnie, stablecoiny wciąż zachowają wartość, co ograniczy wzrost ogólnego LTV Twojej pożyczki. Należy jednak pamiętać, że ta funkcja nie jest dostępna na wszystkich platformach.

Ryzyka pożyczek kryptowalutowych

Mimo swoich zalet pożyczki kryptowalutowe niosą ze sobą szereg ryzyk, które pożyczkobiorcy powinni wziąć pod uwagę. Niektóre z nich wynikają ze specyfiki rynku kryptowalut, inne zaś mają źródło w technologii blockchain lub samej platformie.

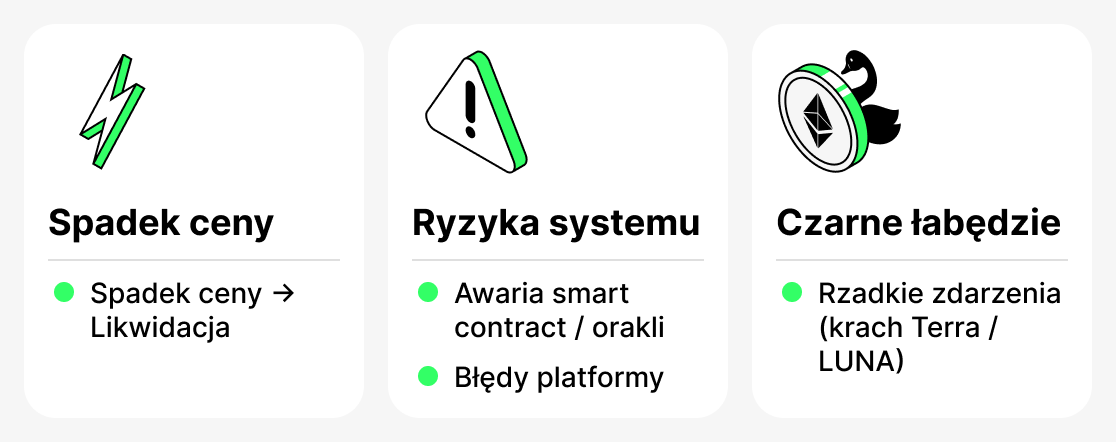

Flash crash (natychmiastowe spadki cen)

Rynek kryptowalut jest znany z wysokiej zmienności. Czasami występują gwałtowne, krótkotrwałe spadki cen — tzw. flash crashe. Nawet jeśli cena szybko wróci do normy, automatyczne mechanizmy niektórych platform mogą zlikwidować zabezpieczenie w ciągu sekund. Najprawdopodobniej spotkasz się z tym, jeśli zaciągniesz pożyczkę o wysokim LTV i będziesz miał jedynie minimalny margines bezpieczeństwa.

Ryzyka systemowe

Platformy DeFi są całkowicie zależne od działania swoich inteligentnych kontraktów i orakli — wyspecjalizowanych usług dostarczających aktualne ceny aktywów. Błędy w kodzie, ataki hakerskie lub awarie orakli mogą prowadzić do błędnych obliczeń LTV i przedwczesnych likwidacji. Platformy CeFi również mogą doświadczać awarii systemowych: zablokowanych interfejsów, problemów z wypłatami lub błędów technicznych przy przetwarzaniu zleceń.

«Czarne łabędzie»

To są niezwykle rzadkie i mało prawdopodobne zdarzenia, które całkowicie przekształcają rynek. Uderzającym przykładem jest upadek ekosystemu Terra/LUNA w 2022 roku. Wielu pożyczkobiorców trzymało UST i LUNA jako zabezpieczenie, uważając tokeny sieci za stosunkowo stabilne aktywa. Kiedy ekosystem się zawalił, wartość tych aktywów spadła prawie do zera, a zabezpieczenie zostało całkowicie utracone. Nawet niskie LTV nie uratowało pożyczkobiorców — doszło do likwidacji na szeroką skalę.

Tak więc pożyczki kryptowalutowe wymagają od pożyczkobiorców nie tylko zrozumienia podstawowych pojęć, takich jak LTV, ale także przygotowania na rzadkie, ale potencjalnie poważne zdarzenia, z którymi mogą się czasami zetknąć. Zarządzaj swoimi pożyczkami ostrożnie i stale obserwuj warunki rynkowe. To nie zapewni pełnej ochrony, ale znacząco zmniejszy prawdopodobieństwo wystąpienia niekorzystnego zdarzenia.

Podsumowanie

LTV jest kluczowym wskaźnikiem w pożyczaniu kryptowalut. Określa, ile możesz pożyczyć, pokazuje, jak bezpieczna jest Twoja pożyczka, oraz jak zmienia się pozycja Twojego zabezpieczenia na rynku.

Aby rozsądnie korzystać z pożyczek zabezpieczonych kryptowalutą, zawsze monitoruj aktualny LTV pożyczki, utrzymuj margines bezpieczeństwa i uwzględniaj specyfikę wybranej platformy oraz aktywa.