Le prêt en cryptomonnaies est devenu l'un des instruments clés du marché des actifs numériques aujourd'hui. Il vous permet d'obtenir de la liquidité ici et maintenant sans vendre vos cryptomonnaies. Au cœur de ce mécanisme se trouve le ratio LTV (Loan-to-Value) — il détermine combien vous pouvez emprunter en fournissant une garantie et dans quelle mesure votre prêt est sécurisé.

Regardez notre vidéo détaillée sur la valeur du capital investi (LTV) et son fonctionnement:

Examinons ce que signifie le LTV, comment il est calculé, les risques qui y sont associés et comment le gérer correctement.

Définition et calcul du LTV

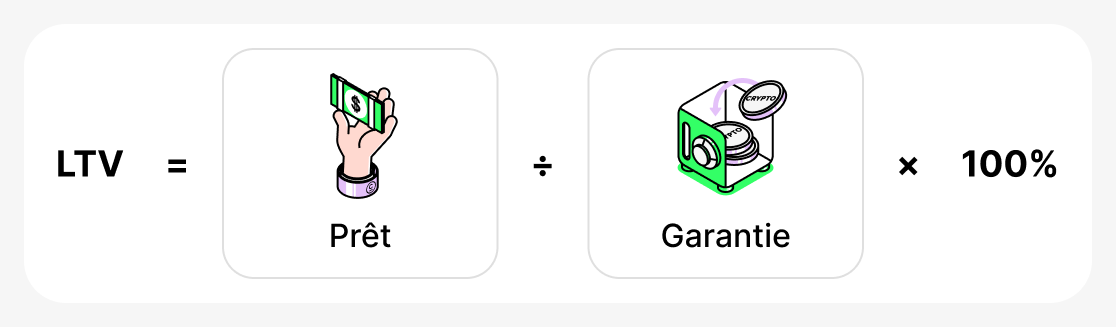

LTV (ratio prêt/valeur) - est un indicateur qui montre quelle part de la valeur de votre garantie est représentée par le prêt. Il est toujours exprimé en pourcentage et est calculé par la formule :

Autrement dit, le montant du prêt est divisé par la valeur de la cryptomonnaie mise en garantie, puis multiplié par 100.

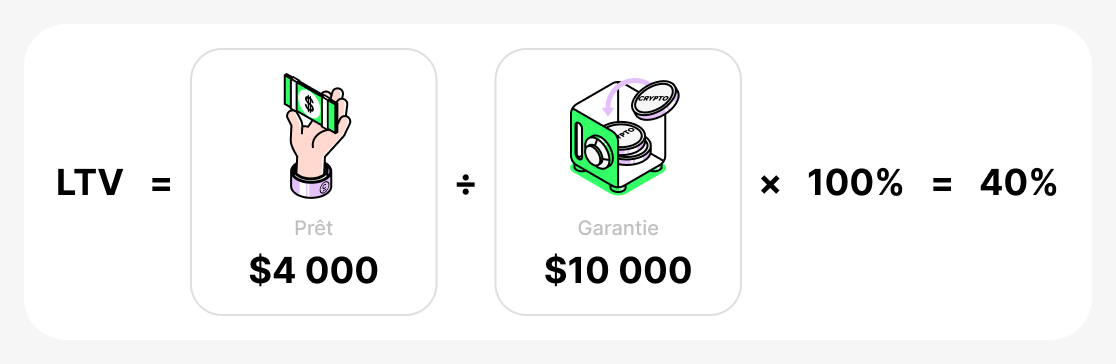

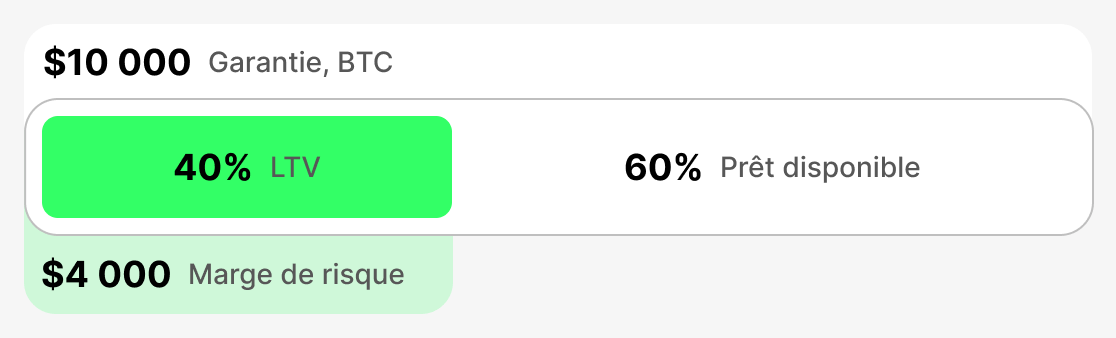

Par exemple, si vous déposez $10,000 en BTC en garantie et empruntez $4,000 en USDT, votre LTV sera:

Qu'est-ce que cela signifie en pratique :

- Avec un LTV faible (par exemple, 20–40%) vous disposez d'une marge de sécurité. Même si le prix de BTC baisse légèrement, la plateforme n'exigera pas le remboursement anticipé du prêt. C'est une garantie de sécurité.

- Avec un LTV élevé (par exemple, 70–80%), vous recevez davantage de fonds d'emblée, mais toute baisse significative du prix de la garantie peut conduire à une "valeur de garantie critique". Dans ce cas, la plateforme peut vous demander d'ajouter des fonds à la garantie ou de rembourser partiellement la dette. Si vous ne le faites pas, il existe un risque de liquidation de la garantie : la plateforme peut vendre la cryptomonnaie que vous avez mise en garantie pour couvrir la dette.

Ainsi, le LTV est un indicateur qui aide à évaluer et à contrôler le ratio entre la valeur du collatéral et le montant du prêt. Plus le LTV initial est élevé, plus on peut obtenir d'argent en contractant un prêt, mais plus le risque de perdre le collatéral est élevé si le prix de l'actif mis en gage chute brutalement.

Principales métriques LTV

LTV initial

Cette métrique est enregistrée au moment de l'octroi du prêt. Elle détermine le pourcentage maximal de la valeur du collatéral qui peut être emprunté. Chaque plateforme fixe ses propres limites de LTV initiales : elles sont généralement plus élevées pour les stablecoins et plus faibles pour les actifs volatils. Le LTV initial définit le « plafond » de votre liquidité et sert de point de référence pour l'ensemble du prêt. Plus ce chiffre est bas au départ, plus la marge de sécurité est importante en cas de forte chute de la valeur du collatéral.

- Exemple : Vous déposez 10 000 $ en BTC comme garantie. La plateforme fixe un LTV initial de 60 %, ce qui signifie que vous ne pouvez pas emprunter plus de 60 % de la valeur de la garantie. Par conséquent, vous pouvez emprunter au maximum 6 000 $.

- Ce qui se passe : Si vous avez besoin de plus de fonds, vous devrez fournir davantage de garanties ou trouver une plateforme offrant un LTV initial plus élevé.

LTV actuel

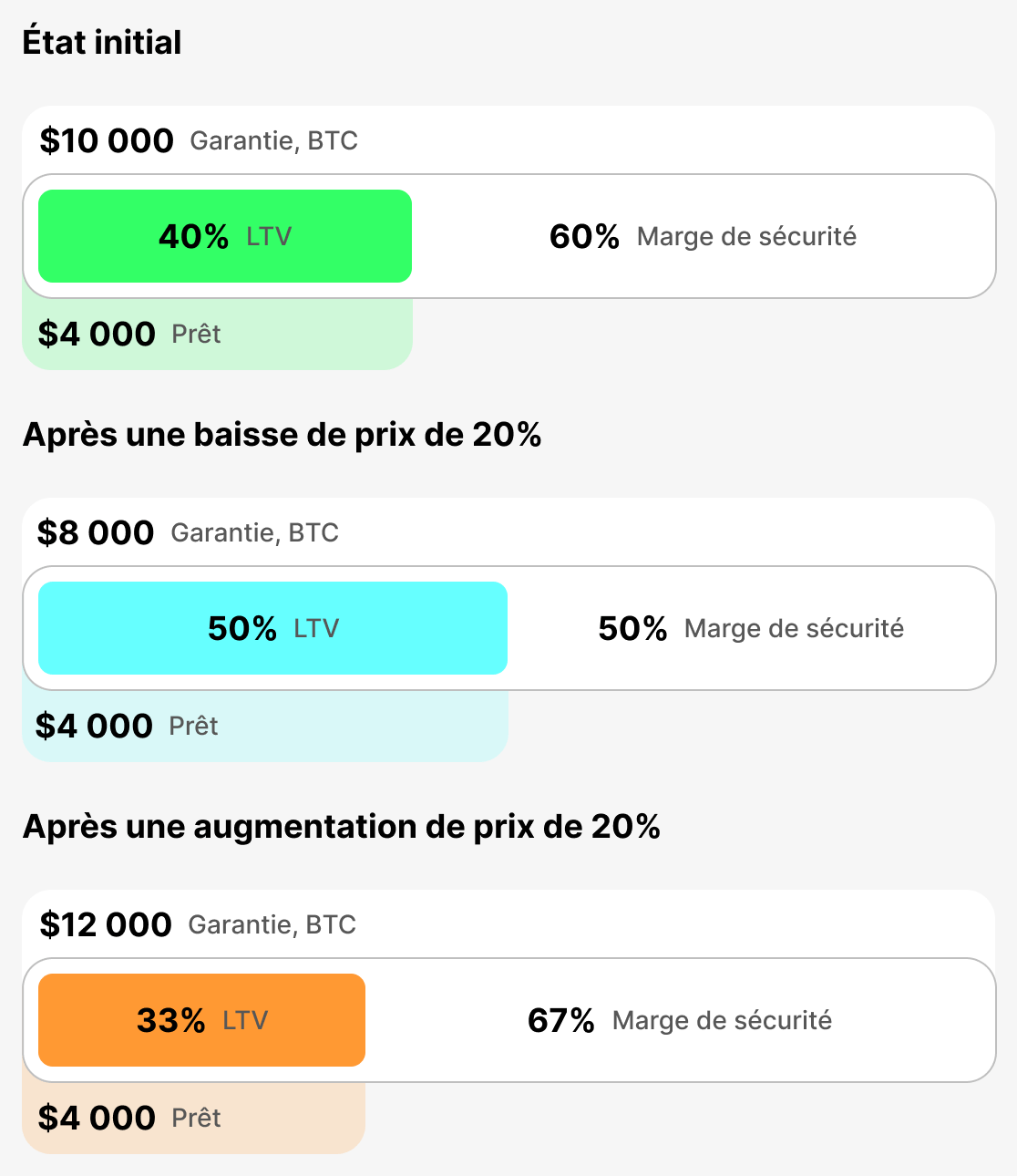

Cette métrique reflète le ratio en temps réel entre le montant du prêt et la valeur de la garantie "ici et maintenant". Il varie en permanence avec le prix de la cryptomonnaie. Le LTV actuel indique votre position à l'instant. Si la valeur de la garantie baisse, le LTV actuel augmente et vous vous rapprochez de la zone de danger.

- Exemple : Vous avez emprunté $4,000, adossé à $10,000 en BTC comme garantie. Au moment de l'emprunt, votre LTV initiale équivalait à la LTV actuelle = 40 %. Si le prix de BTC baisse de 20 %, la valeur de la garantie sera de $8,000 et la LTV actuelle passera à 50 %.

- Ce qui se passe : plus le LTV actuel est élevé, plus vous vous rapprochez d'un appel de marge (un avertissement) ou d'une liquidation.

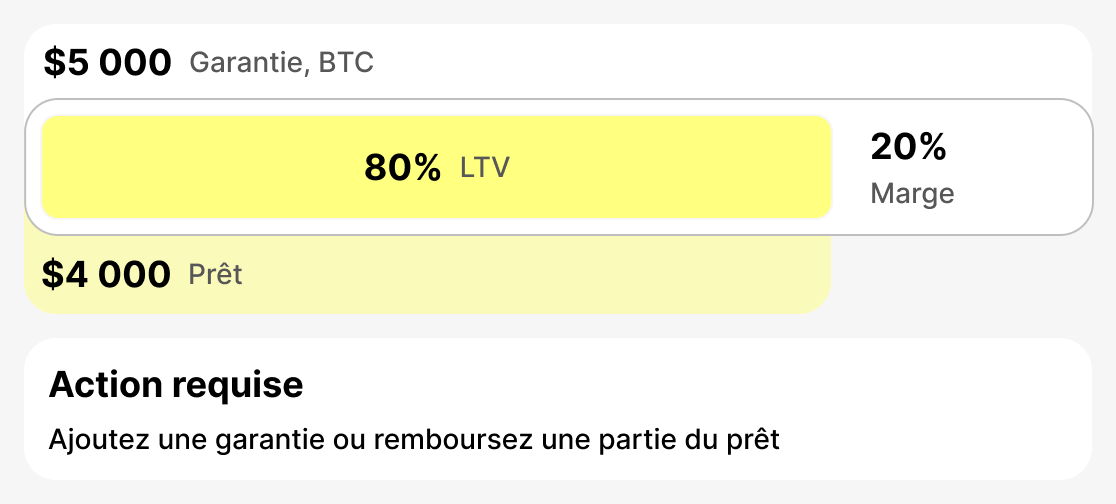

Seuil de LTV pour appel de marge (LTV auquel un avertissement est émis)

C'est le niveau auquel la plateforme avertit l'emprunteur d'un risque accru de liquidation. Il est généralement fixé à 75–80 %. À ce stade, vous devez agir : ajouter des garanties ou rembourser partiellement le prêt. Si vous le faites, la situation se stabilisera.

- Exemple : Vous avez emprunté 4 000 $. Si la valeur de votre garantie chute soudainement à 5 000 $, votre LTV actuelle sera de 80 %. Un appel de marge sera déclenché - vous recevrez un avertissement.

- Que se passe-t-il : La plateforme envoie une notification indiquant que vous devez soit augmenter votre collatéral, soit rembourser une partie du prêt. Si vous ignorez la notification et que votre collatéral continue de perdre de la valeur, l'étape suivante sera la liquidation.

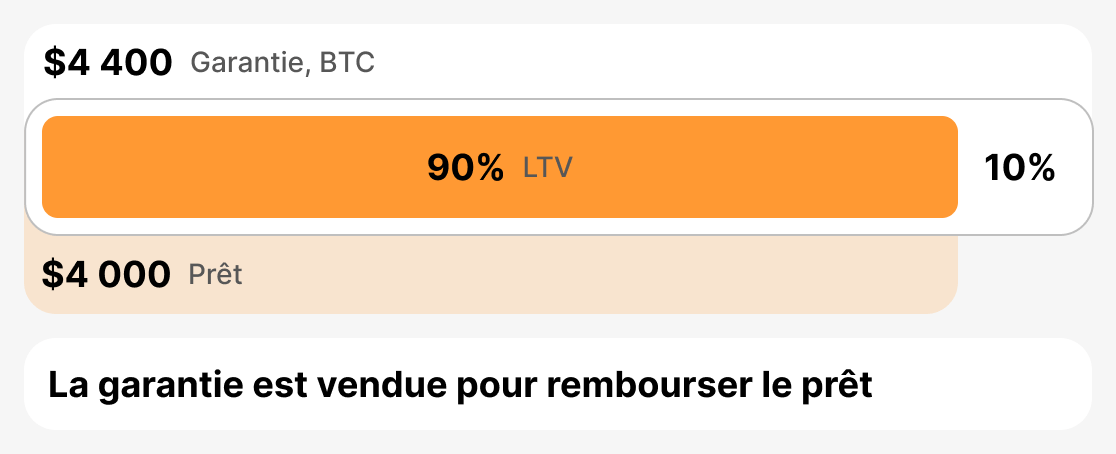

LTV de liquidation (LTV de vente des garanties)

C'est le seuil critique auquel la plateforme est contrainte de vendre vos garanties pour éviter des pertes. Le LTV de liquidation se situe généralement entre 85 % et 90 %. Dès que le LTV actuel atteint ce niveau, la plateforme vend une partie ou la totalité des garanties pour couvrir la dette.

- Exemple : Vous avez emprunté $4,000. La valeur de votre garantie a commencé à chuter fortement. Vous aviez déjà reçu un avertissement mais n'avez pris aucune mesure. En conséquence, votre garantie est tombée à $4,444, et le LTV actuel est maintenant de 90 %. Le prêteur est contraint de liquider la garantie.

- Que se passe-t-il : l'emprunteur perd la garantie (ou une partie de celle-ci), et la dette est soldée par la plateforme qui vend la garantie.

En résumé

Le LTV est l'indicateur principal de l'état d'un prêt crypto. Initial LTV définit les paramètres initiaux du prêt, Current LTV indique son état en temps réel, LTV d'appel de marge (LTV auquel un avertissement est émis) signale un risque et la nécessité d'agir, et Liquidation LTV détermine le seuil auquel la garantie sera liquidée. Comprendre ces seuils aide l'emprunteur à gérer les risques, à réagir rapidement aux évolutions du marché et à protéger ses actifs.

Prêts traditionnels et prêts en crypto

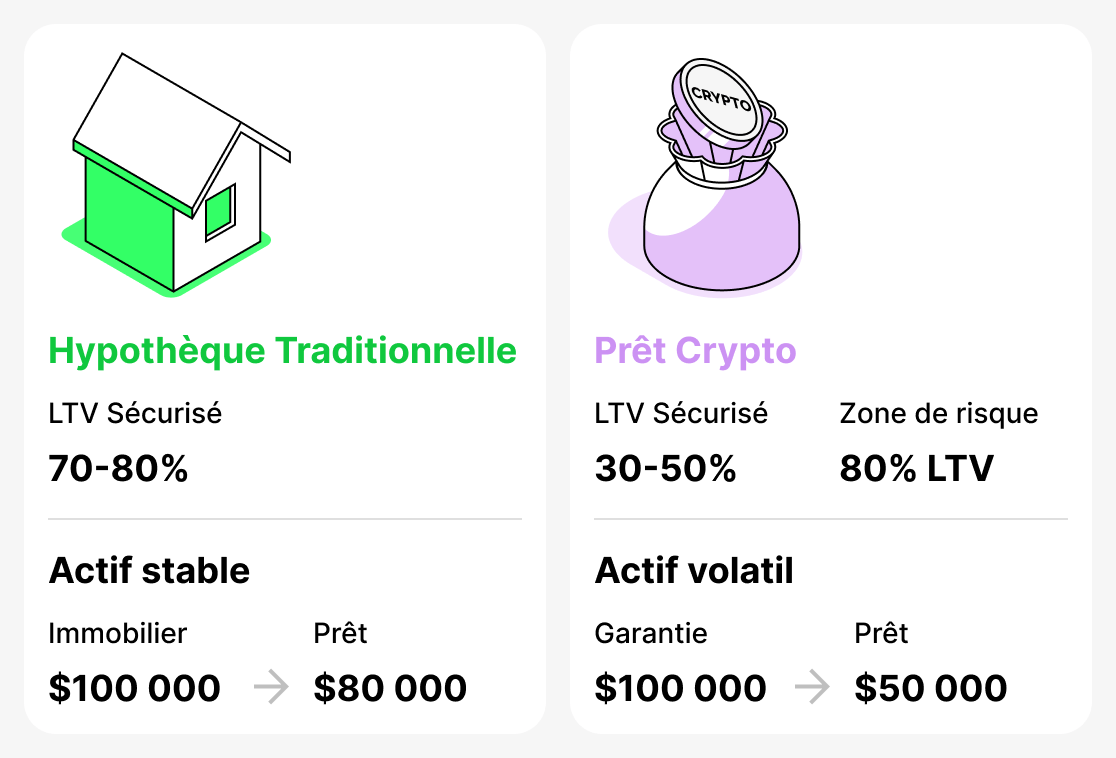

Le concept de LTV (Loan-to-Value) est à l'origine apparu dans le crédit traditionnel et était principalement associé aux prêts hypothécaires. Les banques utilisent cet indicateur pour évaluer le risque : plus la part du prêt par rapport à la valeur de l'appartement ou de la maison est élevée, plus la probabilité de défaut de l'emprunteur augmente. Dans le crédit conventionnel, un prêt hypothécaire couvrant 70–80% de la valeur du bien est considéré comme tout à fait normal. Par exemple, si un appartement vaut $100,000, un prêt hypothécaire de $80,000 (LTV 80%) ne suscitera pas d'inquiétude de la part de la banque, car le marché immobilier est relativement stable et le prix des garanties change rarement de façon brusque.

Dans le monde des cryptomonnaies, la situation est différente. Les prix des actifs numériques sont très volatils : ils peuvent chuter de 20 à 30 % en seulement quelques jours. Par conséquent, un LTV qui serait considéré comme normal dans la finance traditionnelle (par exemple, 80 %) se trouve déjà dans la zone à risque dans les prêts crypto. Pour les cryptomonnaies, on considère qu'un LTV sûr se situe entre 30 et 50 %, car en contractant un tel prêt, l'emprunteur conserve une bonne "marge de sécurité" en cas de forte dépréciation du collatéral.

Ainsi, le LTV est utilisé à la fois dans les prêts traditionnels (bancaires) et dans les prêts en cryptomonnaies. Cependant, les valeurs "sûres" diffèrent grandement. Pour une banque, 80 % est normal, mais pour une plateforme crypto, c'est un niveau qui suscite des inquiétudes.

Stratégies pratiques pour gérer le LTV

Pour que le prêt crypto reste un outil sûr, il est important de surveiller le LTV et de savoir comment le gérer. Ignorer cet indicateur peut entraîner la liquidation du collatéral et la perte d'actifs. Voici les principales stratégies pour aider un emprunteur à gérer son prêt de manière responsable et à ne pas se préoccuper de la sécurité de son collatéral.

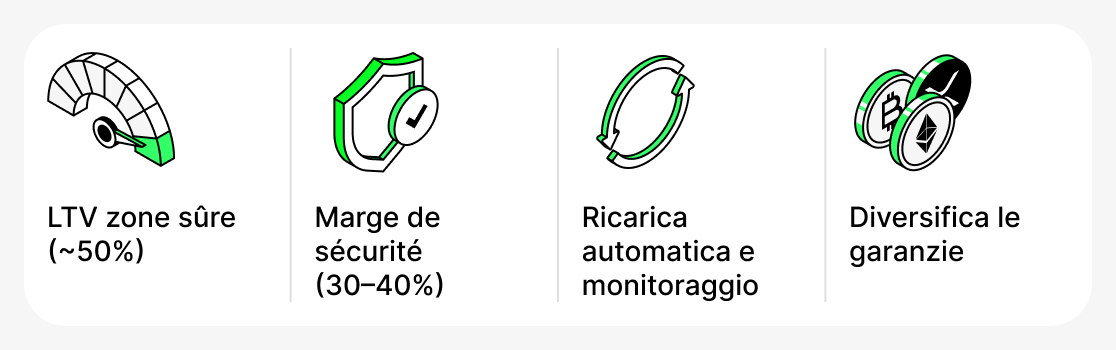

Maintenez votre LTV dans la zone de sécurité

Il est optimal de maintenir le LTV à 50%. À ce niveau, même si le prix du collatéral chute fortement, vous disposerez d'une marge de sécurité substantielle. Rappelez-vous : plus le LTV est bas, plus la probabilité de recevoir un appel de marge ou d'être liquidé est faible.

Ayez toujours une «marge de sécurité»

Lorsque vous ouvrez un prêt, ne le contractez pas au LTV maximal autorisé par la plateforme. Il vaut mieux conserver des fonds supplémentaires disponibles. Par exemple, vous pouvez emprunter 30-40% de la valeur du collatéral. Vous pouvez toujours utiliser les fonds disponibles pour augmenter votre collatéral ou rembourser une partie du prêt si la valeur de votre collatéral diminue.

Utiliser des outils supplémentaires

De nombreuses plateformes (en particulier les CeFi) proposent d'activer une fonctionnalité de rechargement automatique - le réapprovisionnement automatique des garanties lorsque le LTV approche des niveaux critiques. Vous pouvez également utiliser divers bots tiers qui surveillent le prix et vous aident à ajouter des fonds à temps.

Diviser la garantie

Vous n'avez pas à utiliser un seul actif comme garantie. Par exemple, une partie de la garantie peut être détenue en BTC et une autre en stablecoins. Cela réduit la volatilité globale de la garantie et rend votre position plus résiliente. Si le prix de BTC baisse, les stablecoins conserveront leur valeur, ce qui limitera l'augmentation du LTV global de votre prêt. Cependant, il est important de noter que cette fonctionnalité n'est pas disponible sur toutes les plateformes.

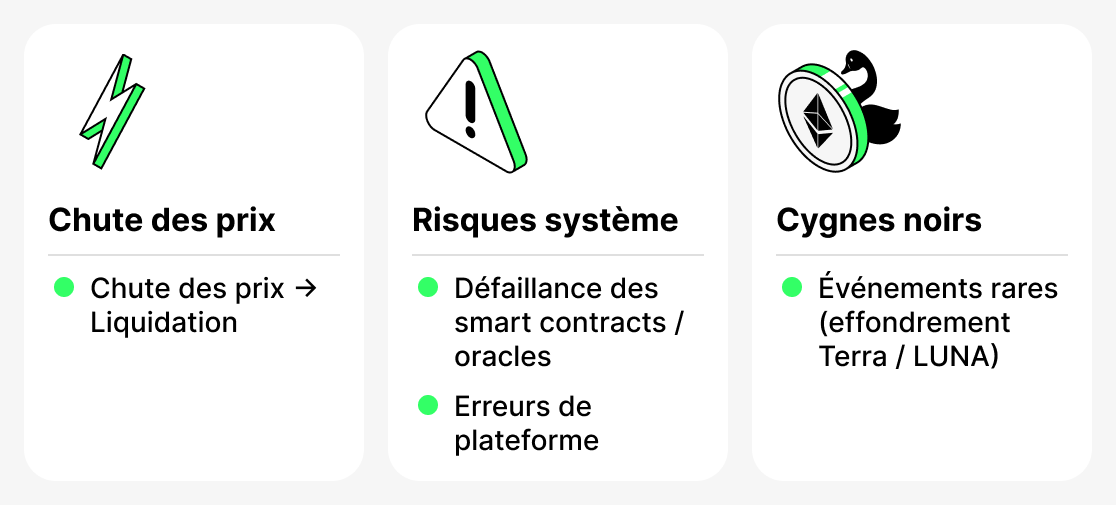

Risques des prêts en cryptomonnaies

Malgré ses avantages, le prêt en cryptomonnaies comporte un certain nombre de risques que les emprunteurs doivent prendre en compte. Certains d'entre eux sont liés aux spécificités du marché des cryptomonnaies, tandis que d'autres découlent de la technologie blockchain ou de la plateforme elle-même.

Krach éclair (chutes de prix instantanées)

Le marché des cryptomonnaies est connu pour sa forte volatilité. Parfois, il y a des baisses de prix brutales et de courte durée — les soi-disant flash crashes. Même si le prix revient rapidement à la normale, les mécanismes automatiques de certaines plateformes peuvent liquider les garanties en quelques secondes. Vous êtes plus susceptible d'être confronté à cela si vous contractez un prêt avec un LTV élevé et une marge de sécurité minimale.

Risques systémiques

Les plateformes DeFi dépendent entièrement du fonctionnement de leurs contrats intelligents et de leurs oracles — des services spécialisés qui fournissent les prix actuels des actifs. Des bugs dans le code, des piratages ou des défaillances des oracles peuvent entraîner des calculs de LTV erronés et des liquidations prématurées. Les plateformes CeFi peuvent également connaître des pannes systémiques : interfaces gelées, problèmes de retrait ou erreurs techniques lors du traitement des ordres.

«Cygnes noirs»

Ce sont des événements extrêmement rares et improbables qui bouleversent complètement le marché. Un exemple frappant est l'effondrement de l'écosystème Terra/LUNA en 2022. De nombreux emprunteurs détenaient UST et LUNA comme garantie, considérant les jetons du réseau comme des actifs relativement stables. Lorsque l'écosystème s'est effondré, la valeur des actifs est tombée presque à zéro et les garanties ont été totalement anéanties. Même un faible LTV n'a pas sauvé les emprunteurs — des liquidations se sont produites de manière généralisée.

Ainsi, les prêts crypto exigent des emprunteurs non seulement de comprendre des concepts de base tels que le LTV, mais aussi d'être préparés à des événements rares mais potentiellement graves auxquels ils peuvent être confrontés. Gérez vos prêts avec prudence et gardez un œil constant sur les conditions du marché. Cela ne garantit pas une protection totale, mais réduira considérablement la probabilité de subir un événement défavorable.

Conclusion

Le LTV est un indicateur clé dans le prêt crypto. Il détermine combien vous pouvez emprunter, montre à quel point votre prêt est sécurisé et comment la valeur de votre garantie évolue sur le marché.

Pour utiliser judicieusement des prêts garantis par des cryptomonnaies, surveillez toujours le ratio prêt/valeur (LTV) actuel, maintenez une marge de sécurité et prenez en compte les spécificités de la plateforme et de l'actif choisis.