Beaucoup de détenteurs de cryptomonnaies se demandent : pourquoi contracter un prêt garanti par des cryptomonnaies ? Est-ce que cela a vraiment un sens ? Après tout, vous pourriez simplement vendre l'actif et vivre paisiblement ! En pratique, le prêt sur cryptomonnaie n'est pas seulement un moyen d'obtenir de la liquidité. Aujourd'hui, il est devenu un véritable outil de gestion du capital qui permet d'accéder à des fonds sans perdre une position avantageuse sur le marché, sans payer d'impôts et sans modifier votre stratégie d'investissement à long terme.

Dans cet article, nous expliquerons pourquoi contracter un prêt en cryptomonnaie peut être une excellente décision. Vous découvrirez non seulement comment obtenir de la liquidité ici et maintenant, mais aussi comment débloquer une multitude de nouvelles opportunités !

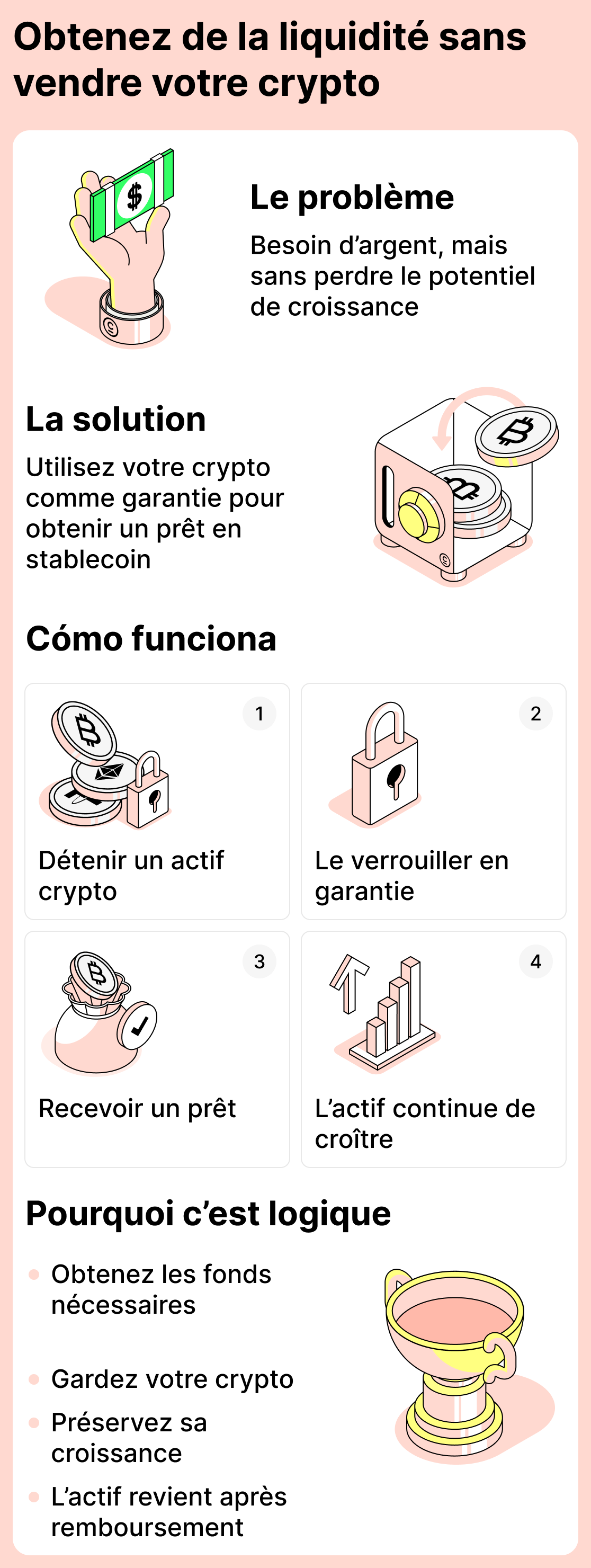

Comment obtenir des liquidités sans vendre de cryptomonnaie et préserver la croissance de l'actif

Vendre des cryptomonnaies est le moyen le plus évident d'obtenir de l'argent. Cependant, il y a un inconvénient majeur : une fois que vous avez vendu l'actif, il cesse de vous rapporter. Si le marché évolue en votre faveur, vous ne pourrez plus en tirer profit.

Le prêt en crypto résout ce problème. En contractant un prêt, vous obtenez les fonds nécessaires sans renoncer aux gains si le prix de votre actif augmente. Après avoir remboursé le prêt, vous pourrez récupérer les fonds que vous avez déposés en garantie, ainsi qu'une part de l'appréciation de l'actif !

Exemple pratique :

Imagine : en novembre 2023, vous aviez 1 ETH, qui valait alors environ 2 050 $. Vous aviez besoin d'argent en urgence, mais vous ne vouliez pas vendre vos actifs car vous espériez que l'actif prendrait de la valeur. Vous avez donc décidé de contracter un prêt garanti par votre ETH au lieu de vendre et avez reçu des USDT pour vos besoins. Finalement, l'actif n'a pas été vendu et est resté en votre possession.

Le temps a passé. Vous avez déjà remboursé le prêt, mais votre ETH est resté en votre possession. Maintenant, à la fin de 2025, 1 ETH vaut déjà environ $3,160. Cela signifie que la valeur de l'actif a augmenté!

Ainsi, en contractant un prêt, vous avez reçu les fonds dont vous aviez besoin à ce moment-là et avez effectivement préservé la hausse du prix de l'ETH, qui a multiplié votre capital par 1,5 !

Logique de l'approche :

- Vous avez besoin de fonds, mais vous ne voulez pas vendre vos actifs;

- Vous contractez un prêt garanti par votre actif crypto et recevez les fonds nécessaires;

- Vous conservez le potentiel de croissance de votre actif crypto ;

- Après le remboursement de votre dette, votre cryptomonnaie vous est restituée avec les intérêts générés par la croissance naturelle.

Le prêt de cryptomonnaies comme moyen de préserver votre stratégie d'investissement

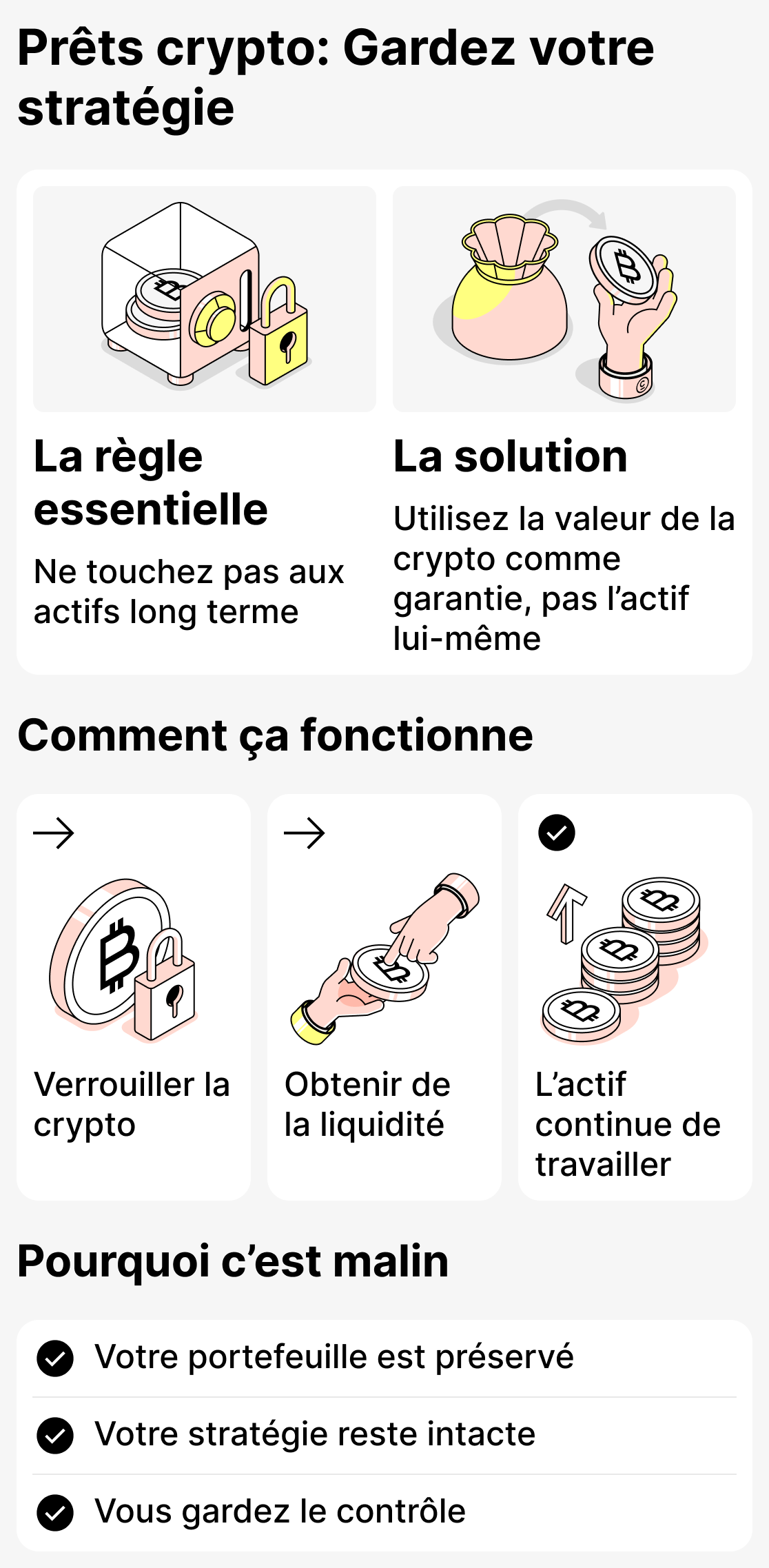

De nombreux investisseurs ont une règle claire : les actifs à long terme ne doivent pas être touchés, même si vous avez besoin d'argent de toute urgence. Lorsque vous avez votre propre stratégie, vous ne pouvez pas vous permettre des dépenses inutiles. Lorsque vous fixez de grands objectifs, il est important d'agir de manière responsable et disciplinée et de gérer votre capital conformément au plan.

Le prêt crypto vous permet d'obtenir une liquidité supplémentaire sans utiliser les fonds de votre portefeuille d'investissement. En d'autres termes, vous ne retirez pas l'actif du stockage à long terme ; vous utilisez temporairement sa valeur pour obtenir des fonds tout en préservant votre position.

Exemple pratique :

L'utilisateur détient des cryptomonnaies qu'il/elle prévoit de conserver jusqu'au prochain cycle du marché. Il/elle ne veut pas compromettre sa stratégie, mais il arrive parfois que des besoins ponctuels nécessitent des fonds supplémentaires : petits investissements, paiements pour des services essentiels, etc.

Au lieu d'utiliser des fonds de son portefeuille, puis de passer beaucoup de temps à le reconstituer, l'utilisateur met en gage une partie de ses actifs et reçoit les fonds dont il a besoin. Sa stratégie fonctionne toujours, car après le remboursement du prêt, les actifs lui seront restitués.

Logique de l'approche :

- Le portefeuille a été constitué sur une longue période dans un but précis. Il existe une stratégie claire qui ne doit pas être compromise par la vente ou le transfert de fonds.

- Avec un prêt crypto, vous pouvez mettre en garantie une partie des fonds engagés dans une stratégie sans perturber sa structure globale.

- L'intégralité du portefeuille reste sous le contrôle total de l'utilisateur.

- La structure financière n'est pas perturbée - les actifs à long terme restent inchangés.

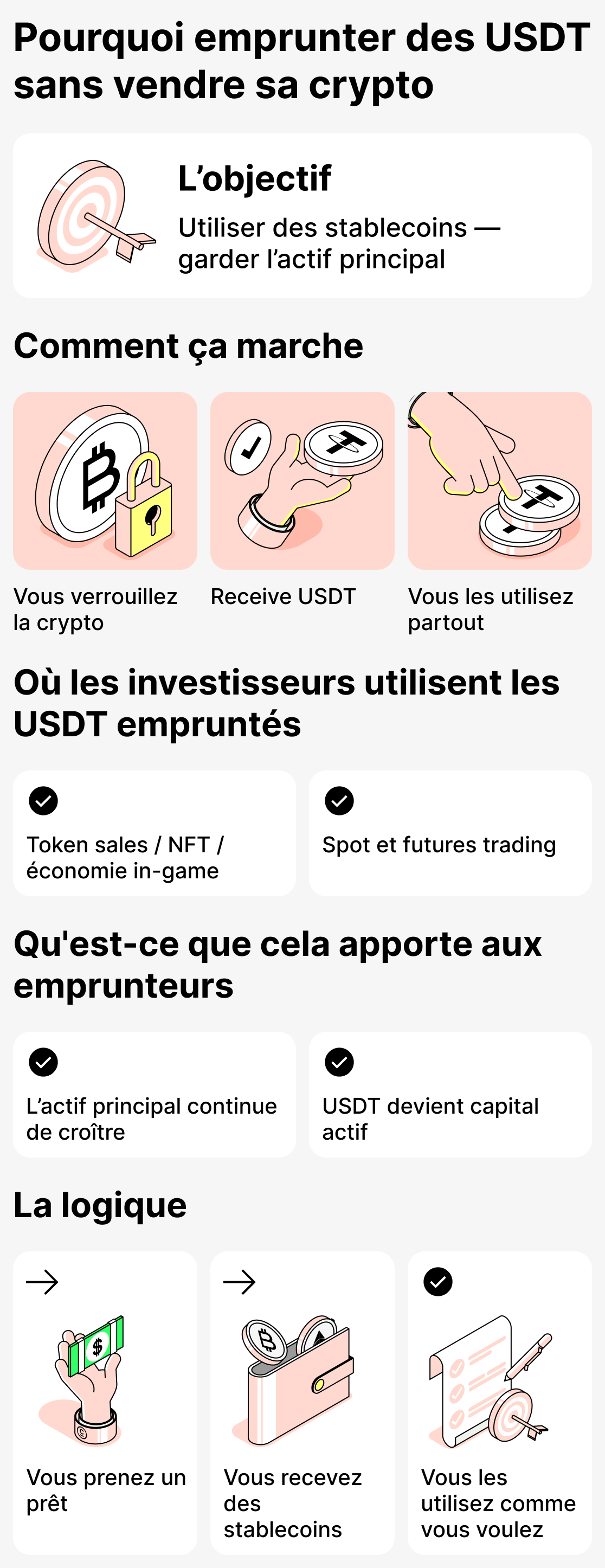

Obtenir des USDT en utilisant des cryptos comme garantie sans les vendre — pourquoi les gens le font-ils

Tout le monde ne contracte pas un prêt en cryptomonnaie dans le seul but d'obtenir de l'argent et de le dépenser immédiatement. Très souvent, les investisseurs poursuivent un objectif complètement différent — obtenir des stablecoins (USDT, USDC, BUSD) à utiliser dans d'autres projets au sein de l'écosystème. L'actif principal, quant à lui, est utilisé comme garantie et peut encore prendre de la valeur.

Où les fonds empruntés sont réellement utilisés :

- Participation aux programmes DeFi (yield farming, pools).

- Achat d'abonnements ou de services acceptant le paiement en stablecoins.

- Participation aux ventes de tokens, à l'économie du jeu et aux lancements de NFT.

- Négociation sur le marché au comptant ou sur le marché à terme.

Dans de tels scénarios, l'actif principal est utilisé comme garantie du prêt, tandis que les stablecoins empruntés servent de "fonds de roulement" distinct qui peut être mis en circulation ou utilisé pour participer à divers projets.

Exemple pratique :

L'utilisateur détient des SOL qu'il n'envisage pas de vendre tant que leur prix n'augmentera pas. Mais une opportunité se présente pour participer à un pool de liquidité en USDT. Au lieu de convertir ses SOL en USDT et de perdre sa position sur le marché, il emprunte des USDT en utilisant ses SOL comme garantie et dépose ces stablecoins dans le pool, tout en conservant sa crypto principale.

Logique de l'approche :

- L'actif principal est mis en gage pour obtenir des stablecoins, mais n'est pas vendu ;

- Les Stablecoins sont utilisés pour accomplir des tâches spécifiques et ciblées;

- L'actif détenu en garantie continue de croître ;

- Le collatéral est du capital détenu à long terme, tandis que l'USDT constitue un capital supplémentaire utilisé à diverses fins.

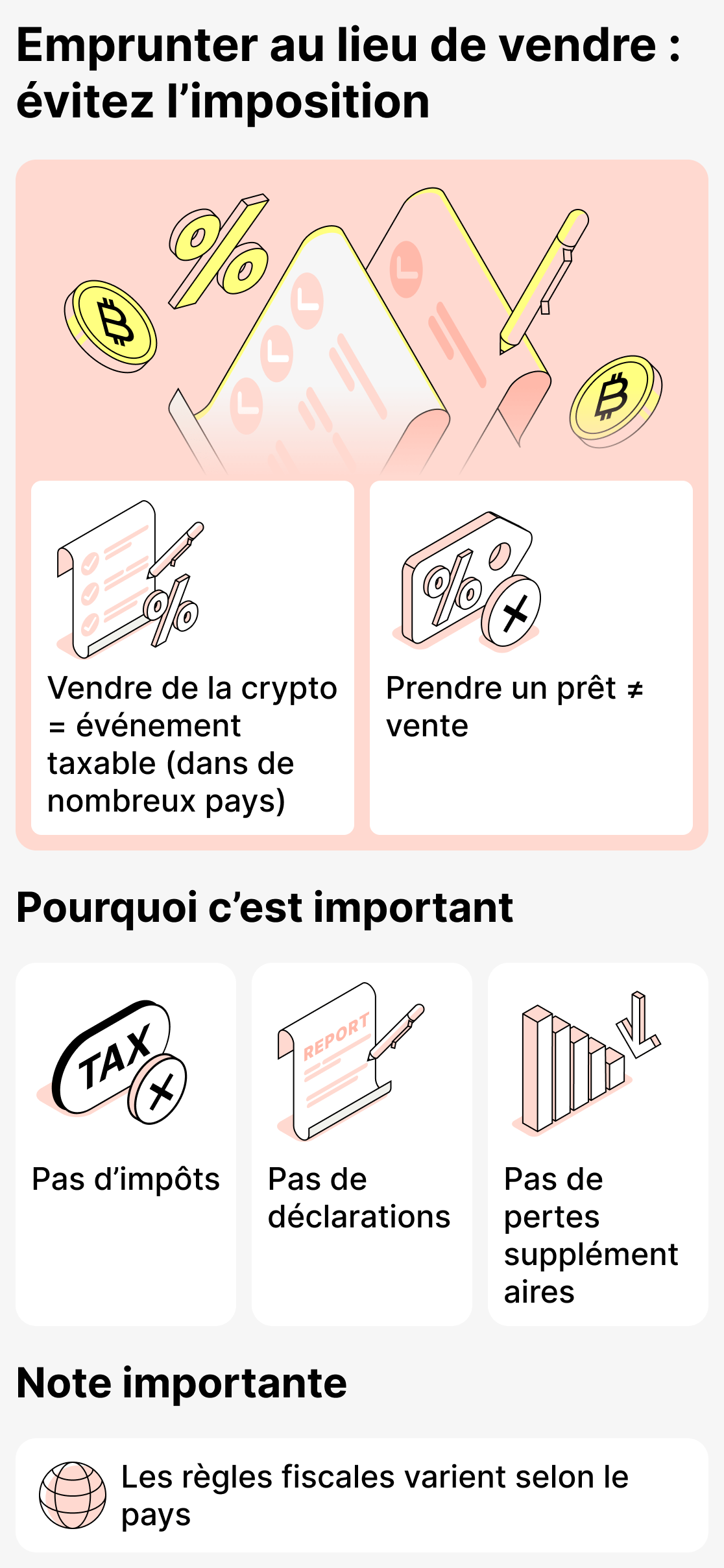

Prêt plutôt que vente : une façon d'éviter de créer un événement imposable

Dans certains pays, la vente de cryptomonnaies est considérée comme un événement imposable. Lorsqu'un utilisateur vend un actif, les autorités financières (ou fiscales) de l'État peuvent considérer qu'il a réalisé une plus-value. En conséquence, la vente de cryptomonnaies peut entraîner des impôts ou des obligations de déclaration.

En contractant un prêt en crypto, vous pouvez éviter de déclencher un événement imposable. En effet, vous ne vendez pas réellement la cryptomonnaie, vous l'utilisez simplement comme garantie pour le prêt. Dans ce cas, aucun impôt ne sera prélevé et aucune déclaration ne sera requise.

Cependant, notez que chaque pays a sa propre politique fiscale, donc tous ne prélèvent pas d'impôt sur les ventes de cryptomonnaies. Néanmoins, de nombreux pays le font.

Exemple pratique :

L'utilisateur détient une certaine quantité de BTC. Si l'utilisateur vend cet actif contre des USDT ou contre la monnaie fiduciaire de son pays, une taxe peut être imposée dans son pays et l'utilisateur sera tenu de la payer.

Si un utilisateur emprunte ces mêmes USDT en utilisant son BTC comme garantie, du point de vue de la plupart des pays, cela ne sera pas considéré comme une vente et, par conséquent, la transaction ne sera pas imposée.

Logique de l'approche :

- Vente - perception de revenus, et donc un événement imposable;

- La réception de fonds par prêt n'est pas imposable : vous n'encourrez donc aucune perte supplémentaire.

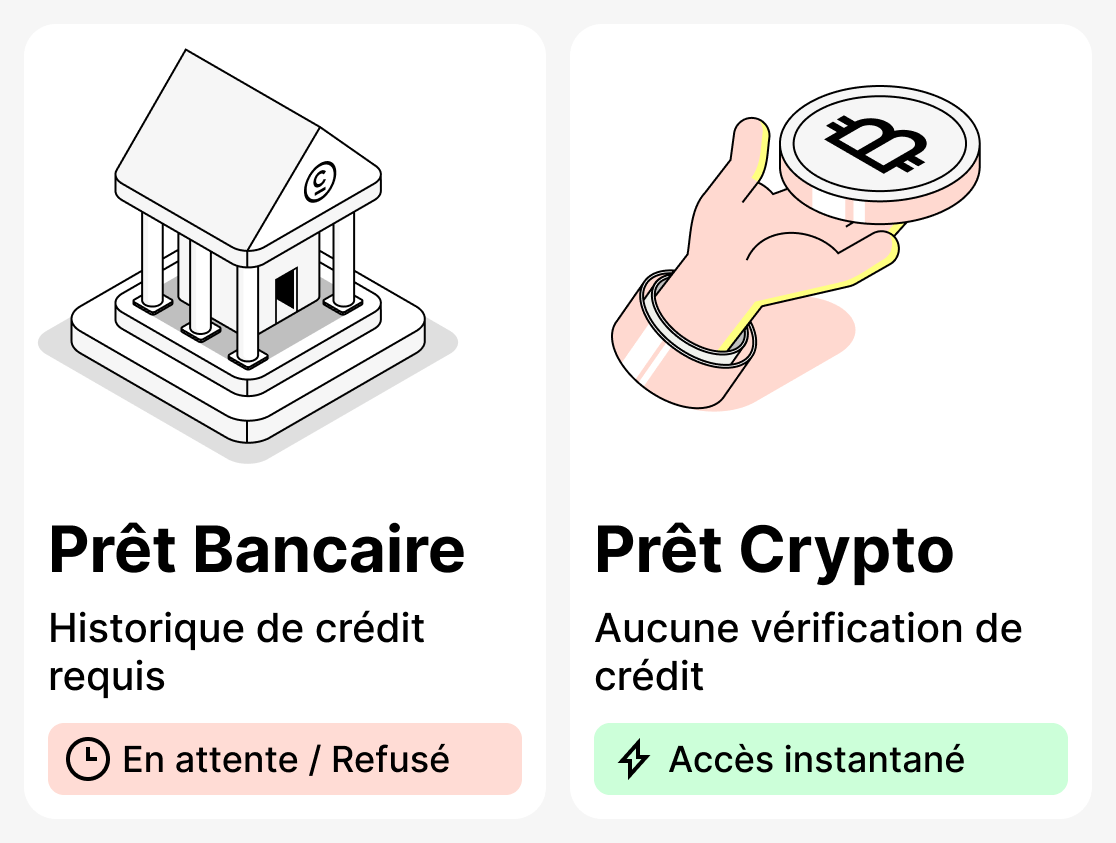

Pourquoi les prêts en crypto sont approuvés plus rapidement que les prêts bancaires

Il n'est pas toujours possible d'obtenir un prêt auprès d'une banque traditionnelle. L'emprunteur peut rencontrer des problèmes avec son historique de crédit, ou les banques peuvent tout simplement refuser d'approuver le montant dont il a besoin. Parfois, l'emprunteur n'a tout simplement pas le temps, car l'argent est nécessaire de toute urgence. Les banques, pour leur part, effectuent des contrôles approfondis de leurs clients, ce qui rallonge le délai d'octroi du prêt.

Les prêts en crypto sont différents. En matière de prêts en crypto, votre historique de crédit n'est pas pris en compte. Les plateformes qui traitent des cryptomonnaies n'effectuent généralement pas de vérifications complexes et chronophages qui vous font attendre des heures, voire des jours, pour obtenir une approbation. Il vous suffit de fournir des cryptomonnaies en garantie et vous recevrez rapidement les fonds.

Exemple pratique :

Un client se rend à la banque et demande un prêt, mais la banque refuse en raison d'un mauvais historique de crédit. Il apprend alors que, dans le secteur des prêts crypto, les emprunts sont accordés rapidement et avec des vérifications minimales. Il dispose également d'une certaine quantité d'ETH qu'il peut fournir en garantie. L'emprunteur se tourne vers un service de prêt en cryptomonnaie et reçoit l'argent en quelques minutes.

Logique de l'approche :

- Pour obtenir un prêt auprès d'une banque, vous devez souvent avoir un bon dossier de crédit et subir de nombreuses vérifications ;

- Pour obtenir des fonds le plus rapidement possible et avec de solides garanties, vous pouvez contracter un prêt en cryptomonnaie;

- Vous recevrez les fonds rapidement, et vous pourrez également tirer parti des caractéristiques de la crypto-monnaie : sa forte volatilité, qui peut même vous permettre de réaliser un gain appréciable si le prix de la garantie augmente.

Prêt crypto - un instrument financier fiable et pratique

De plus en plus de personnes commencent à considérer les prêts crypto non seulement comme une opportunité d'emprunter de l'argent, mais aussi comme un moyen de contourner de nombreuses restrictions, d'ouvrir de nouveaux horizons financiers et même de tirer profit des fluctuations du marché.

Cependant, gardez à l'esprit que les prêts en crypto-monnaies ne sont pas une panacée et ne conviennent pas dans tous les cas. Ils doivent être abordés avec prudence et contractés uniquement lorsqu'il existe un besoin réel. Ce n'est qu'ainsi que vous pourrez tirer le meilleur parti des prêts en crypto-monnaies.

Et pour mieux comprendre les prêts en cryptomonnaies, lisez notre article détaillé sur ce que sont les prêts en cryptomonnaies et comment ils fonctionnent.