Banyak pemilik cryptocurrency bertanya-tanya, mengapa mengambil pinjaman yang dijaminkan dengan aset tersebut? Apakah itu masuk akal sama sekali? Lagipula, Anda bisa saja menjual aset tersebut dan hidup tenang! Dalam praktiknya, pinjaman berbasis cryptocurrency bukan sekadar cara untuk mendapatkan likuiditas. Saat ini, hal itu telah menjadi alat manajemen modal yang komprehensif yang memungkinkan Anda mengakses dana tanpa kehilangan posisi pasar yang menguntungkan, tanpa membayar pajak, dan tanpa mengubah strategi investasi jangka panjang Anda.

Dalam artikel ini, kami akan membahas mengapa mengambil pinjaman kripto bisa menjadi keputusan yang sangat baik. Anda akan mempelajari tidak hanya cara mendapatkan likuiditas sekarang juga, tetapi juga bagaimana membuka beragam peluang baru!

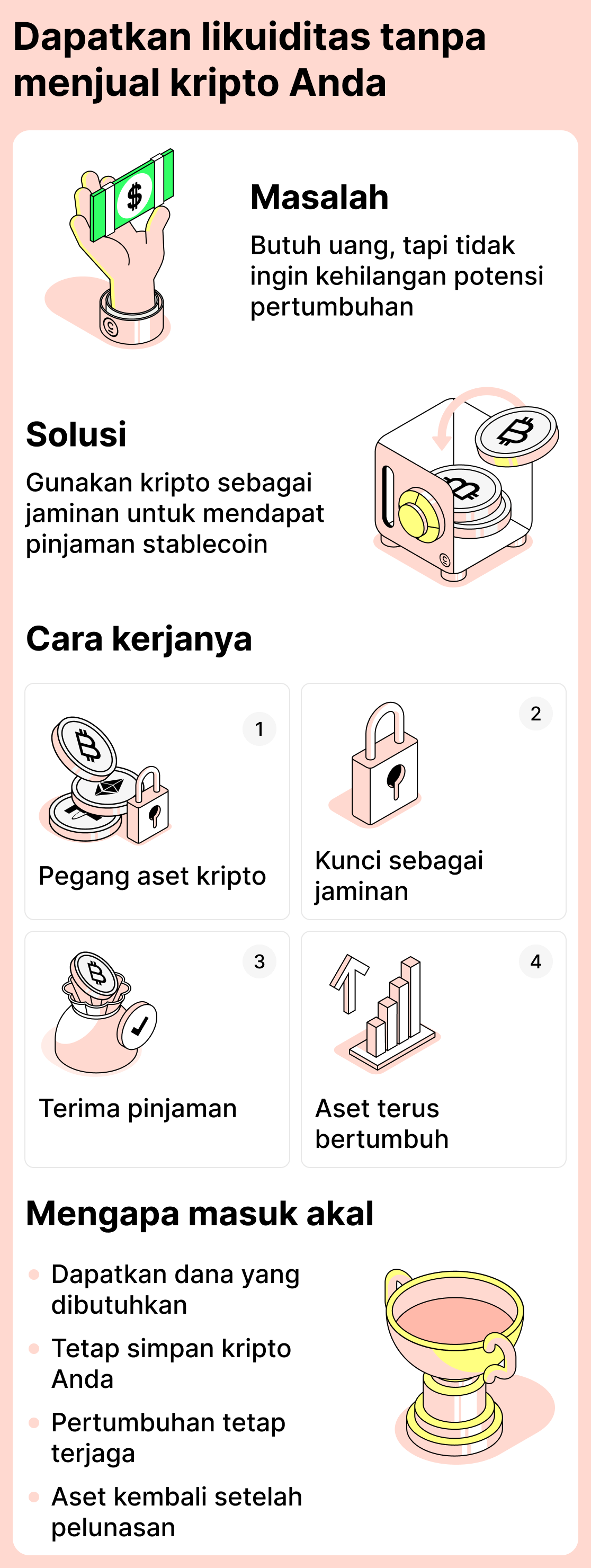

Cara memperoleh likuiditas tanpa menjual mata uang kripto dan mempertahankan pertumbuhan aset

Menjual aset kripto adalah cara paling jelas untuk mendapatkan uang. Namun, ada satu kekurangan signifikan: setelah Anda menjual aset tersebut, aset itu berhenti bekerja untuk Anda. Jika pasar bergerak menguntungkan, Anda tidak akan lagi bisa mendapatkan keuntungan darinya.

Pinjaman kripto menyelesaikan masalah ini. Dengan mengambil pinjaman, Anda akan mendapatkan dana yang diperlukan dan tidak akan kehilangan potensi keuntungan dari kenaikan harga aset Anda. Setelah Anda melunasi pinjaman, Anda dapat mengambil kembali dana yang Anda jadikan sebagai jaminan, beserta bagian dari apresiasinya!

Contoh praktis:

Bayangkan: pada November 2023 Anda memiliki 1 ETH, dan nilainya sekitar $2,050 saat itu. Anda membutuhkan uang dengan segera, tetapi Anda tidak ingin menjual aset Anda karena berharap aset tersebut akan meningkat. Jadi Anda memutuskan untuk mengambil pinjaman yang dijaminkan dengan ETH Anda sebagai gantinya dan menerima USDT untuk kebutuhan Anda. Pada akhirnya, aset tersebut tidak dijual dan tetap menjadi milik Anda.

Waktu berlalu. Anda sudah melunasi pinjaman, tetapi ETH Anda tetap bersama Anda. Sekarang, pada akhir 2025, 1 ETH sudah bernilai sekitar $3,160. Itu berarti nilai aset telah meningkat!

Jadi, dengan mengambil pinjaman, Anda memperoleh dana yang Anda butuhkan saat itu dan secara efektif mempertahankan kenaikan harga ETH, yang meningkatkan modal Anda sebesar 1,5 kali!

Logika pendekatan:

- Anda membutuhkan dana, tetapi Anda tidak ingin menjual aset Anda;

- Anda mengambil pinjaman yang dijaminkan oleh aset kripto Anda dan menerima dana yang diperlukan;

- Anda tetap mempertahankan potensi pertumbuhan aset kripto Anda;

- Setelah utang Anda dilunasi, mata uang kripto Anda dikembalikan kepada Anda beserta bunga yang diperoleh dari pertumbuhan alami.

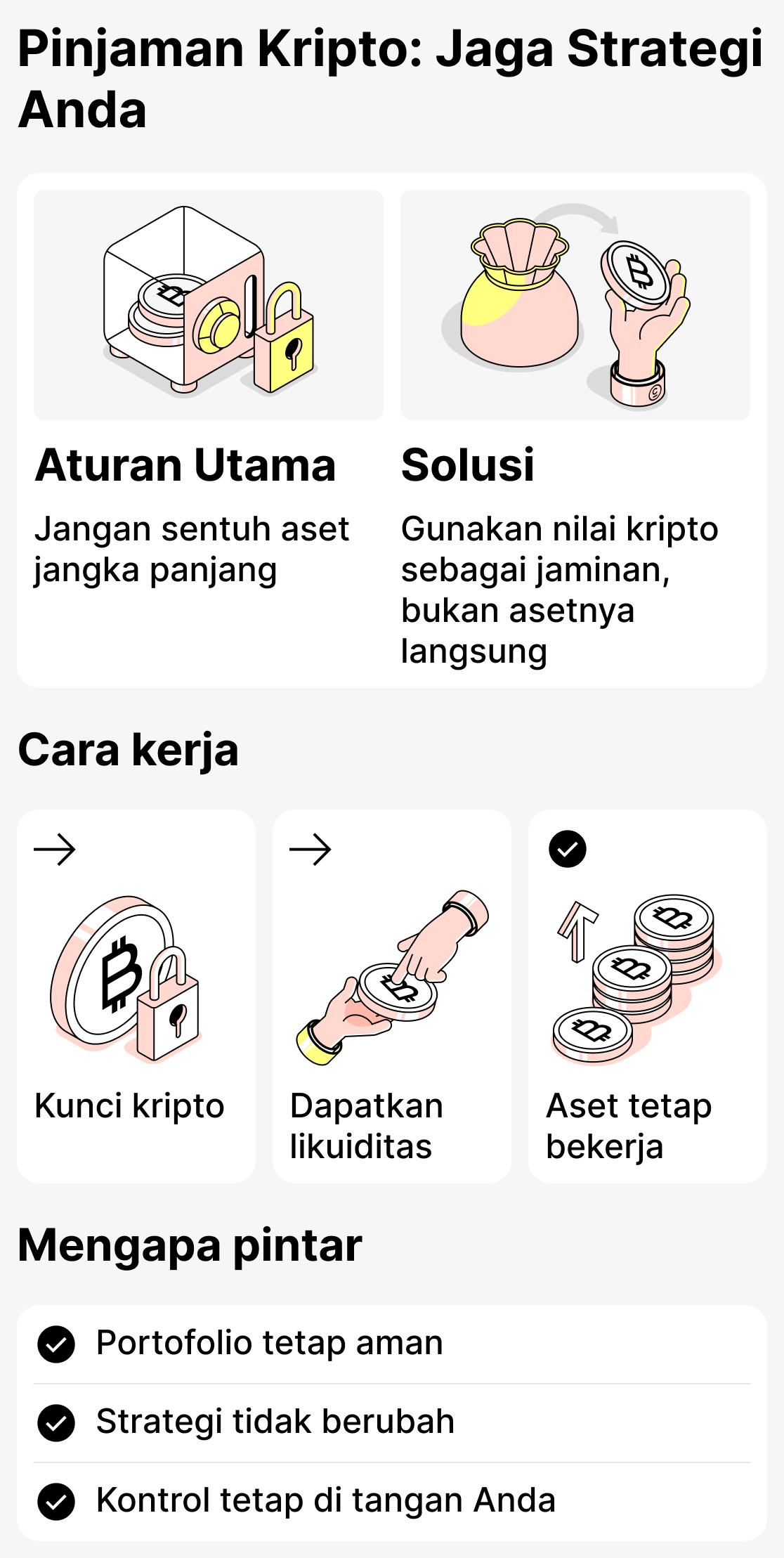

Peminjaman kripto sebagai cara mempertahankan strategi investasi Anda

Banyak investor memiliki aturan yang jelas: aset jangka panjang tidak boleh disentuh, bahkan jika Anda sangat membutuhkan uang saat ini. Ketika Anda memiliki strategi sendiri, Anda tidak boleh melakukan pengeluaran yang tidak perlu. Saat Anda menetapkan tujuan besar, penting untuk bertanggung jawab, disiplin, dan mengelola modal sesuai rencana.

Peminjaman kripto memungkinkan Anda memperoleh likuiditas tambahan tanpa menggunakan dana dari portofolio investasi Anda. Dengan kata lain, Anda tidak menarik aset dari penyimpanan jangka panjang; Anda sementara menggunakan nilainya untuk memperoleh dana sambil mempertahankan posisi Anda.

Contoh praktis:

Pengguna memegang aset kripto yang mereka rencanakan untuk disimpan sampai siklus pasar berikutnya. Mereka tidak ingin mengubah strategi, tetapi terkadang muncul kebutuhan yang memerlukan dana tambahan: investasi kecil, pembayaran untuk layanan penting, dan sebagainya.

Alih-alih menggunakan dana dari portofolionya dan kemudian menghabiskan waktu lama untuk membangunnya kembali, pengguna menggadaikan sebagian asetnya dan menerima dana yang dibutuhkan. Strateginya tetap efektif, karena setelah pinjaman dilunasi aset tersebut akan kembali kepadanya.

Logika pendekatan:

- Portofolio dibangun selama jangka waktu yang lama untuk tujuan tertentu. Ada strategi yang jelas yang tidak boleh dikompromikan dengan menjual atau memindahkan dana.

- Dengan pinjaman kripto, Anda dapat menggadaikan sebagian dana yang terlibat dalam sebuah strategi tanpa mengganggu keseluruhan struktur.

- Seluruh portofolio tetap berada di bawah kendali penuh pengguna.

- Struktur keuangan tidak terganggu - aset jangka panjang tetap tidak berubah.

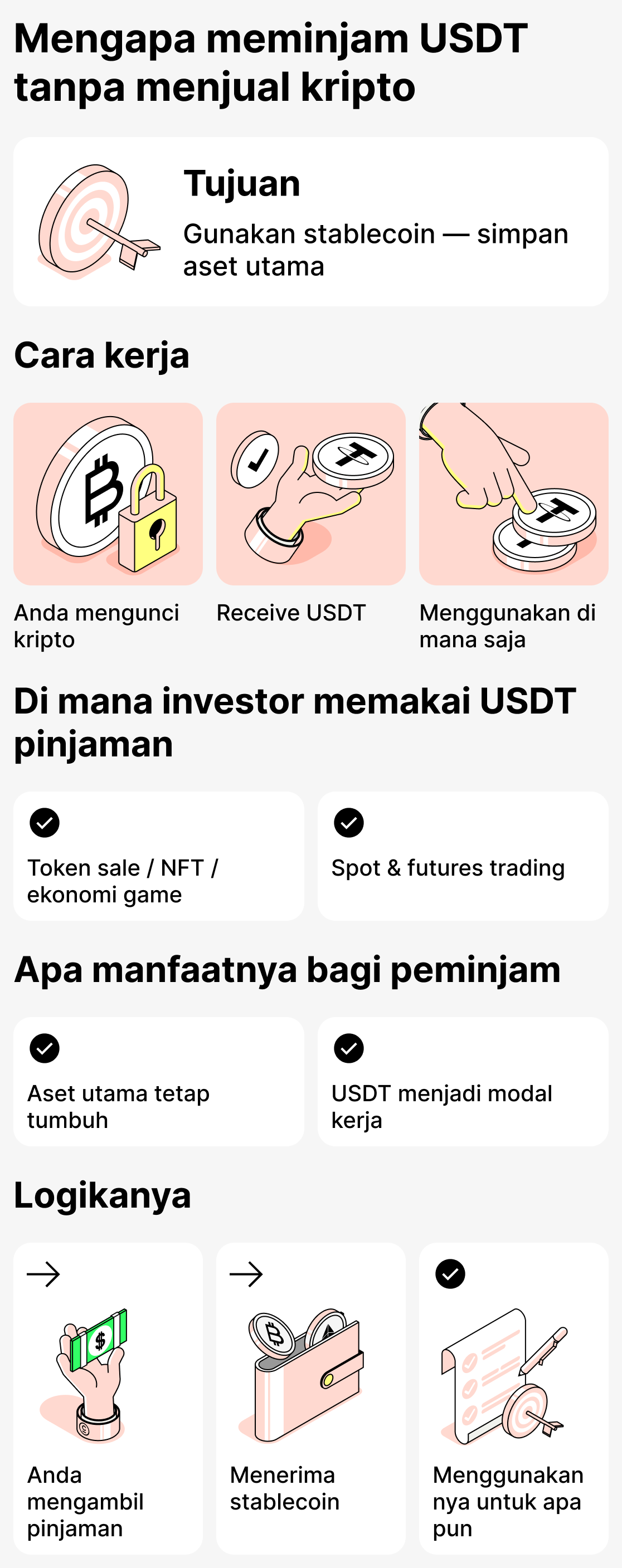

Mendapatkan USDT dengan kripto sebagai jaminan tanpa menjualnya — mengapa orang melakukannya

Tidak semua orang yang mengambil pinjaman kripto melakukannya hanya untuk mendapatkan uang dan langsung membelanjakannya. Seringkali investor memiliki tujuan yang sama sekali berbeda — memperoleh stablecoins (USDT, USDC, BUSD) untuk digunakan dalam proyek lain di dalam ekosistem. Sementara itu, aset utama digunakan sebagai jaminan dan masih bisa naik nilainya.

Di mana dana yang dipinjam sebenarnya digunakan:

- Partisipasi dalam program DeFi (yield farming, pools).

- Membeli langganan atau layanan yang menerima pembayaran dalam stablecoin.

- Partisipasi dalam penjualan token, ekonomi dalam game, dan perilisan NFT.

- Perdagangan di pasar spot atau pasar berjangka.

Dalam skenario seperti itu, aset utama digunakan sebagai jaminan untuk pinjaman, sementara stablecoin yang dipinjam berfungsi sebagai "modal kerja" terpisah yang dapat diedarkan atau digunakan untuk berpartisipasi dalam berbagai proyek.

Contoh praktis:

Pengguna memiliki SOL yang tidak berniat dijual sampai harganya naik. Namun muncul kesempatan untuk berpartisipasi dalam pool likuiditas USDT. Alih-alih mengonversi SOL menjadi USDT dan kehilangan posisinya di pasar, dia meminjam USDT dengan menggunakan SOL sebagai jaminan dan menyetorkan stablecoin tersebut ke dalam pool, sambil tetap mempertahankan koin utamanya.

Logika pendekatan:

- Aset utama dijaminkan untuk memperoleh stablecoins, tetapi tidak dijual;

- Stablecoin digunakan untuk melakukan tugas tertentu yang terarah;

- Aset yang dijadikan jaminan terus bertambah;

- Agunan adalah modal yang disimpan untuk jangka panjang, sedangkan USDT adalah modal tambahan yang digunakan untuk berbagai keperluan.

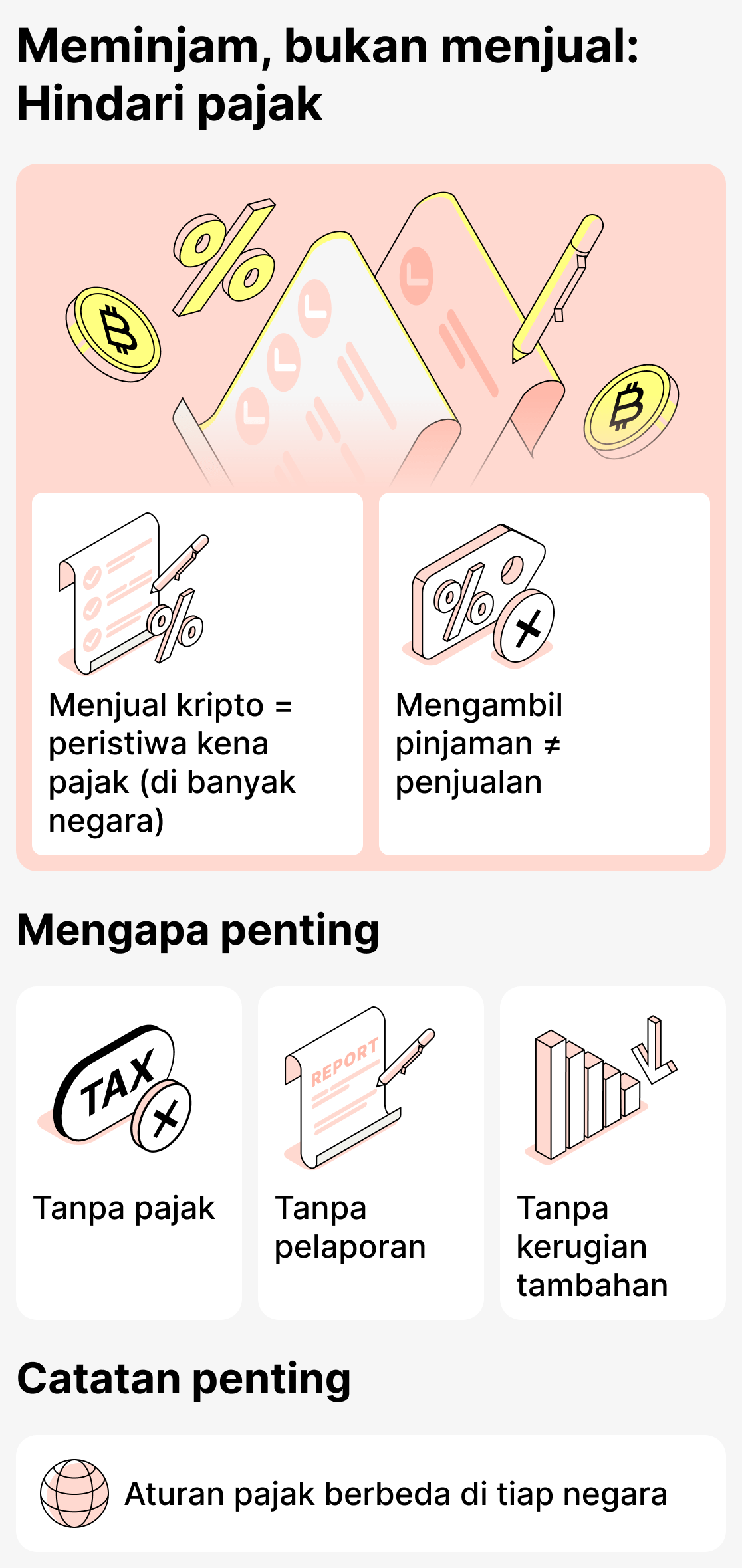

Pinjaman Alih-alih Penjualan: Cara Menghindari Terjadinya Peristiwa Kena Pajak

Di beberapa negara, penjualan mata uang kripto dianggap sebagai peristiwa yang dapat dikenai pajak. Ketika pengguna menjual aset, otoritas keuangan (atau pajak) negara tersebut dapat menganggap bahwa mereka telah merealisasikan keuntungan. Akibatnya, penjualan mata uang kripto dapat memicu kewajiban pajak atau persyaratan pelaporan.

Dengan mengambil pinjaman kripto, Anda dapat menghindari terjadinya peristiwa kena pajak. Bagaimanapun, Anda sebenarnya tidak menjual mata uang kripto tersebut, melainkan hanya menggunakannya sebagai jaminan untuk pinjaman. Dalam hal ini, tidak ada pajak yang akan dikenakan dan Anda tidak perlu melaporkannya.

Namun, perhatikan bahwa setiap negara memiliki kebijakan pajak masing-masing, jadi tidak semuanya mengenakan pajak atas penjualan mata uang kripto. Meski begitu, banyak negara yang melakukannya.

Contoh praktis:

Pengguna memegang sejumlah BTC. Jika pengguna menjual aset tersebut untuk USDT atau mata uang fiat negaranya, pajak mungkin dikenakan di negara mereka yang harus dibayar oleh pengguna.

Jika seorang pengguna mengambil USDT yang sama itu dengan menggunakan BTC mereka sebagai jaminan, dari perspektif sebagian besar negara hal ini tidak akan dianggap sebagai penjualan, dan oleh karena itu transaksi tersebut tidak akan dikenakan pajak.

Logika pendekatan:

- Penjualan - penerimaan pendapatan, dan oleh karena itu merupakan peristiwa kena pajak;

- Menerima dana melalui peminjaman tidak dikenai pajak, sehingga Anda tidak akan menanggung kerugian tambahan.

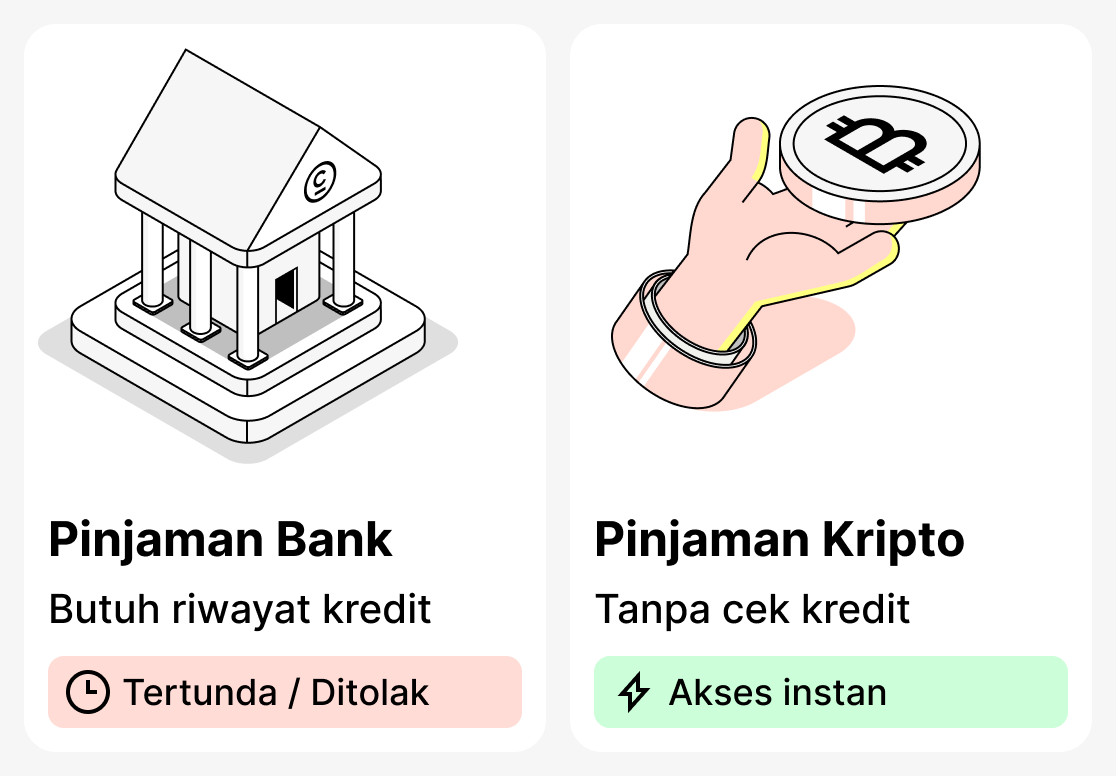

Mengapa pinjaman kripto disetujui lebih cepat daripada pinjaman bank

Tidak selalu mungkin untuk mendapatkan pinjaman dari bank tradisional. Seorang peminjam mungkin memiliki masalah dengan riwayat kreditnya, atau bank mungkin saja tidak menyetujui jumlah yang dibutuhkan peminjam. Terkadang peminjam sama sekali tidak punya waktu karena uang dibutuhkan mendesak. Bank, pada gilirannya, melakukan pemeriksaan menyeluruh terhadap nasabahnya, yang memperpanjang proses pencairan pinjaman.

Pinjaman kripto berbeda. Dalam pinjaman kripto, riwayat kredit Anda tidak dipertimbangkan. Platform yang bekerja dengan mata uang kripto biasanya tidak melakukan pemeriksaan yang kompleks dan memakan waktu yang membuat Anda menunggu berjam-jam atau bahkan berhari-hari untuk mendapatkan persetujuan. Yang perlu Anda lakukan hanyalah menyediakan mata uang kripto sebagai jaminan, dan Anda akan menerima dana dengan cepat.

Contoh praktis:

Seorang nasabah mengajukan pinjaman ke bank, tetapi ditolak karena riwayat kredit yang buruk. Ia lalu mengetahui bahwa pada pinjaman kripto, pinjaman dicairkan dengan cepat dan pemeriksaan minimal. Ia juga memiliki sejumlah ETH yang dapat dijadikan agunan. Peminjam menghubungi layanan pinjaman kripto dan menerima dana dalam beberapa menit.

Logika pendekatan:

- Untuk mendapatkan pinjaman dari bank, Anda sering kali perlu memiliki riwayat kredit yang baik dan menjalani berbagai pemeriksaan;

- Untuk memperoleh dana secepat mungkin dan dengan jaminan yang kuat, Anda dapat mengambil pinjaman dalam mata uang kripto;

- Anda akan segera menerima dana, dan Anda juga dapat memanfaatkan fitur mata uang kripto: volatilitasnya yang tinggi, yang bahkan dapat memungkinkan Anda memperoleh keuntungan yang cukup besar jika harga agunan naik.

Pinjaman kripto - instrumen keuangan yang andal dan praktis

Semakin banyak orang mulai memandang pinjaman kripto bukan hanya sebagai kesempatan untuk meminjam uang, tetapi juga sebagai cara untuk mengakali berbagai pembatasan, membuka cakrawala keuangan baru, dan bahkan meraup keuntungan dari fluktuasi pasar.

Namun, ingatlah bahwa pinjaman kripto bukanlah solusi ajaib dan tidak cocok dalam setiap kasus. Harus didekati dengan hati-hati dan hanya diambil jika benar-benar diperlukan. Hanya dengan begitu Anda akan dapat memaksimalkan manfaat dari peminjaman kripto.

Untuk lebih memahami pinjaman kripto, baca artikel terperinci kami tentang apa itu pinjaman kripto dan bagaimana cara kerjanya.