Peminjaman kripto telah menjadi salah satu instrumen kunci di pasar aset digital saat ini. Ini memungkinkan Anda memperoleh likuiditas sekarang juga tanpa menjual mata uang kripto. Inti dari mekanisme ini adalah rasio LTV (Loan-to-Value) — rasio ini menentukan berapa besar pinjaman yang dapat Anda peroleh berdasarkan jaminan dan seberapa aman pinjaman tersebut.

Tonton video detail kami tentang apa itu LTV dan cara kerjanya:

Mari kita tinjau apa itu LTV, bagaimana cara menghitungnya, risiko yang terkait dengannya, dan bagaimana mengelolanya dengan benar.

Definisi dan Perhitungan LTV

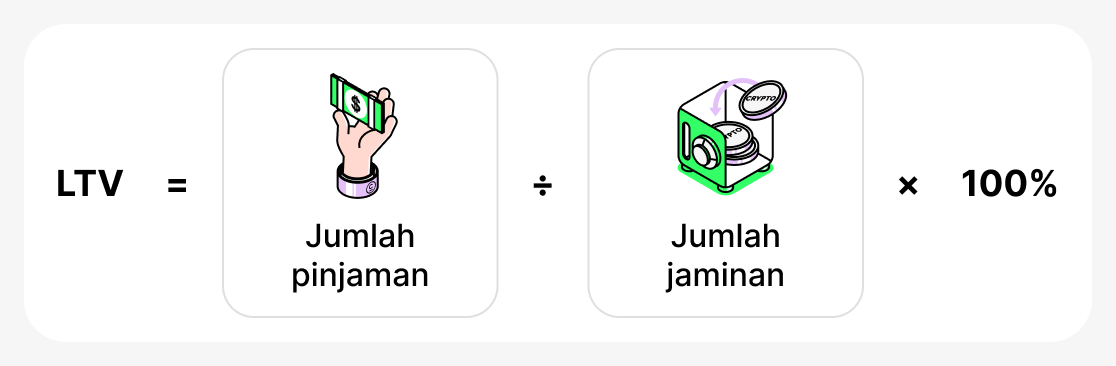

LTV (Loan-to-Value) - adalah indikator yang menunjukkan seberapa besar bagian dari nilai agunan Anda yang diwakili oleh pinjaman. Ini selalu dinyatakan sebagai persentase dan dihitung dengan rumus:

Dengan kata lain, jumlah pinjaman dibagi dengan nilai aset kripto yang digadaikan, lalu dikalikan dengan 100.

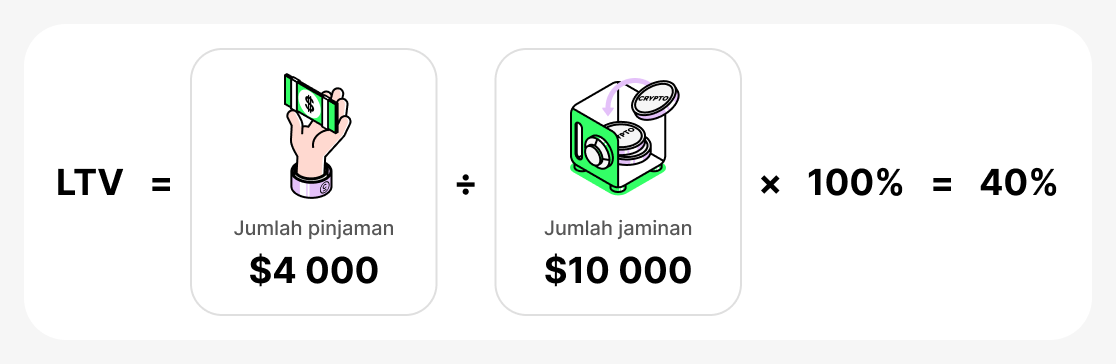

Misalnya, jika Anda menyetor $10,000 dalam BTC sebagai jaminan dan meminjam $4,000 dalam USDT, rasio LTV Anda akan menjadi:

Apa artinya dalam praktiknya:

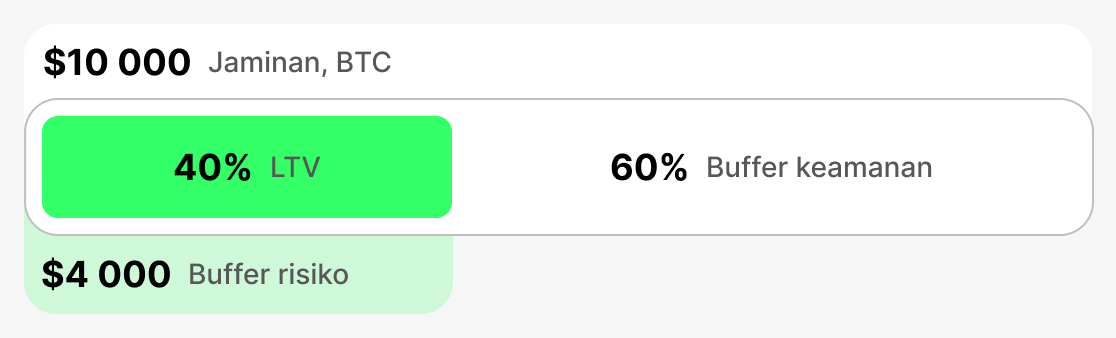

- Dengan LTV rendah (misalnya, 20–40%) Anda memiliki penyangga keamanan. Bahkan jika harga BTC turun sedikit, platform tidak akan meminta pelunasan pinjaman lebih awal. Ini adalah jaminan keamanan.

- Dengan LTV yang tinggi (misalnya, 70–80%) Anda menerima lebih banyak dana di muka, tetapi setiap penurunan signifikan pada harga jaminan dapat menyebabkan "nilai jaminan yang sangat rendah". Dalam kasus itu, platform dapat meminta Anda untuk menambah dana pada jaminan atau melunasi sebagian utang. Jika Anda tidak melakukannya, ada risiko likuidasi jaminan: platform dapat menjual mata uang kripto yang Anda jaminkan untuk menutupi utang.

Dengan demikian, LTV adalah indikator yang membantu menilai dan mengendalikan rasio nilai jaminan terhadap jumlah pinjaman. Semakin tinggi LTV awal, semakin banyak uang yang dapat diperoleh saat mengambil pinjaman, namun semakin besar risiko kehilangan jaminan jika harga aset yang digadaikan turun tajam.

Metrik LTV Utama

LTV Awal

Metrik ini dicatat pada saat pinjaman diterbitkan. Metrik ini menentukan persentase maksimum dari nilai agunan yang dapat dipinjam. Setiap platform menetapkan batas LTV awal mereka sendiri: biasanya lebih tinggi untuk stablecoin dan lebih rendah untuk aset yang volatil. LTV awal menentukan "langit-langit" likuiditas Anda dan berfungsi sebagai titik acuan untuk seluruh pinjaman. Semakin rendah angka ini pada awalnya, semakin besar penyangga keamanan jika terjadi penurunan tajam pada nilai agunan.

- Contoh: Anda menempatkan $10,000 dalam BTC sebagai jaminan. Platform menetapkan LTV Awal sebesar 60%, artinya Anda tidak dapat meminjam lebih dari 60% dari nilai jaminan. Oleh karena itu, Anda dapat meminjam maksimal $6,000.

- Apa yang terjadi: Jika Anda membutuhkan dana lebih, Anda harus menyediakan lebih banyak agunan atau mencari platform dengan Initial LTV yang lebih tinggi.

LTV Saat Ini

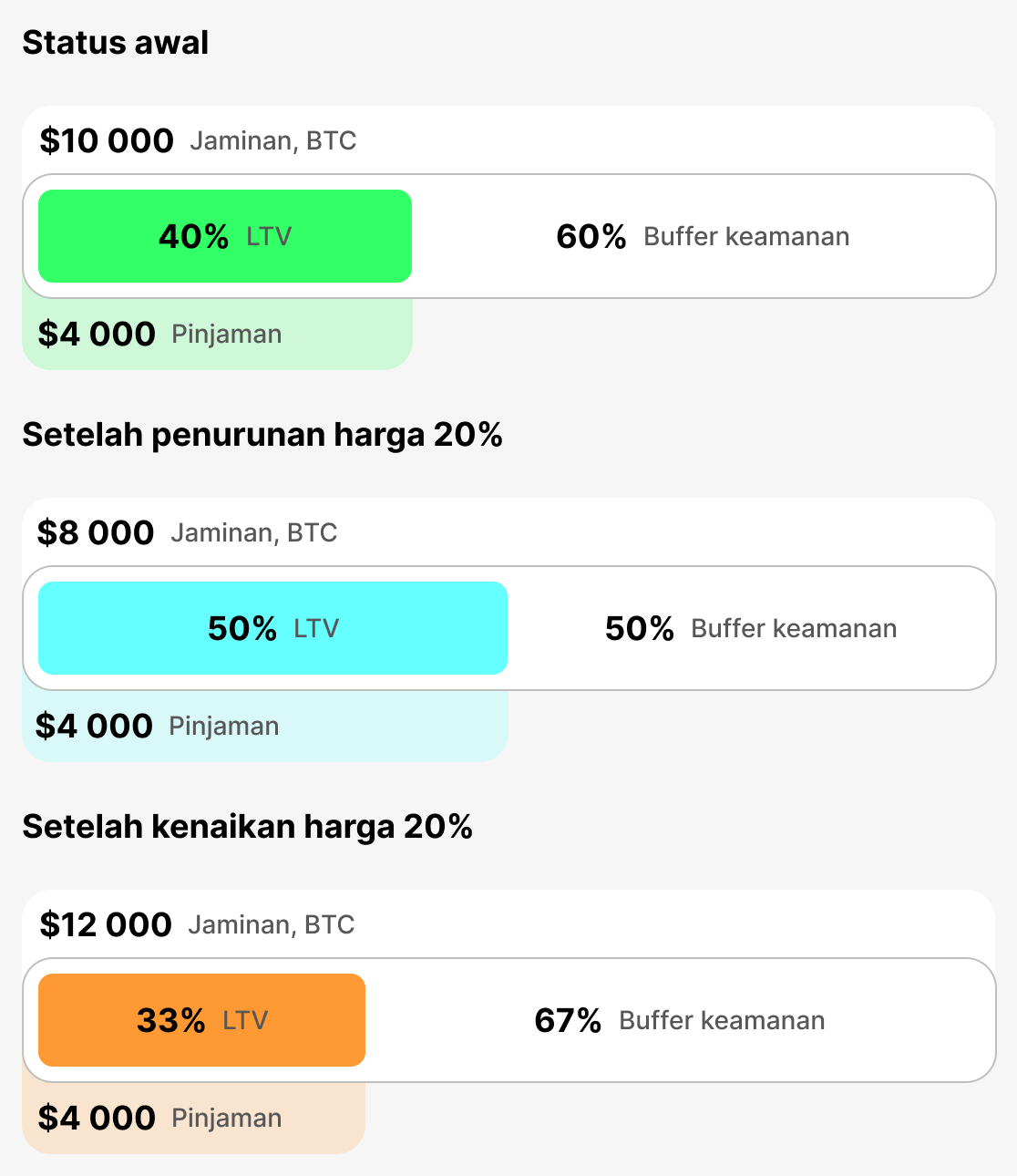

Metrik ini mencerminkan rasio waktu-nyata antara jumlah pinjaman dan nilai jaminan "di sini dan sekarang". Nilainya terus berubah seiring harga cryptocurrency. Current LTV menunjukkan posisi Anda saat ini. Jika nilai jaminan turun, Current LTV meningkat dan Anda semakin dekat dengan zona bahaya.

- Contoh: Anda meminjam $4,000 dengan jaminan $10,000 dalam BTC. Pada saat peminjaman, LTV awal Anda sama dengan LTV Saat Ini = 40%. Jika harga BTC turun 20%, nilai jaminan akan menjadi $8,000 dan LTV Saat Ini akan naik menjadi 50%.

- Apa yang terjadi: Semakin tinggi LTV saat ini, semakin dekat Anda dengan margin call (peringatan) atau likuidasi.

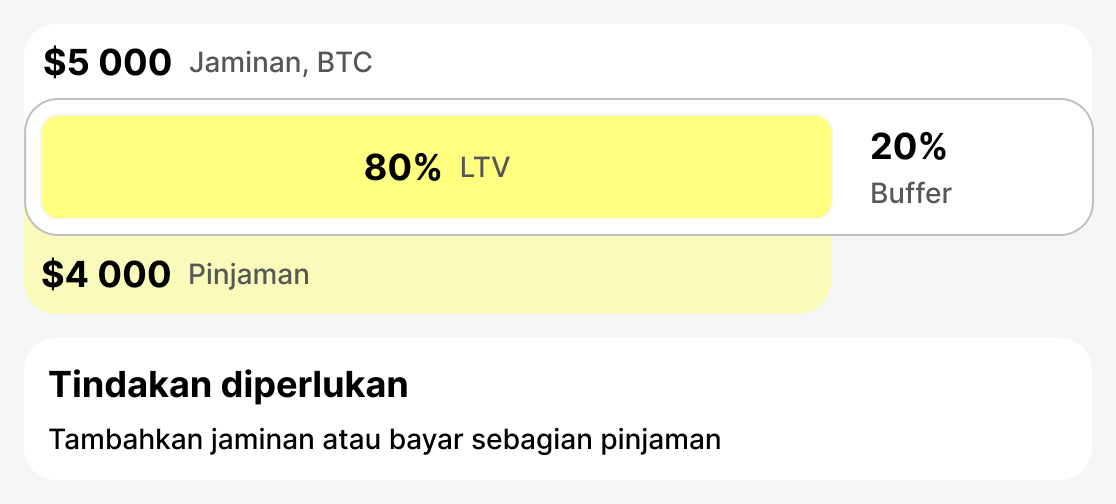

LTV untuk Panggilan Margin (LTV saat peringatan dikeluarkan)

Ini adalah tingkat di mana platform memperingatkan peminjam tentang meningkatnya risiko likuidasi. Biasanya diatur pada 75–80%. Pada tahap ini Anda perlu mengambil tindakan: tambahkan jaminan atau lunasi sebagian pinjaman. Jika Anda melakukannya, situasi akan menjadi stabil.

- Contoh: Anda meminjam $4,000. Jika nilai agunan Anda tiba-tiba turun menjadi $5,000, LTV Anda saat ini akan menjadi 80%. Margin call akan dipicu - Anda akan menerima peringatan.

- Apa yang terjadi: Platform mengirim pemberitahuan bahwa Anda perlu meningkatkan jaminan atau menutup sebagian pinjaman. Jika Anda mengabaikan pemberitahuan tersebut dan nilai jaminan Anda terus menurun, langkah berikutnya adalah likuidasi.

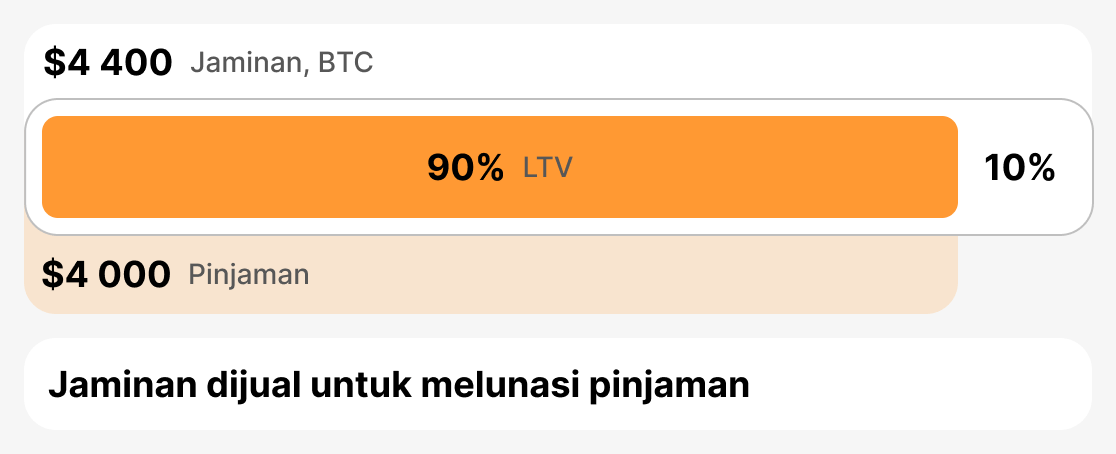

Likuidasi LTV (LTV penjualan agunan)

Ini adalah ambang kritis di mana platform terpaksa menjual jaminan Anda untuk menghindari kerugian. LTV likuidasi biasanya berada dalam kisaran 85-90%. Segera setelah LTV saat ini mencapai tingkat ini, platform menjual sebagian atau seluruh jaminan untuk menutupi utang.

- Contoh: Anda meminjam $4,000. Nilai jaminan Anda mulai turun tajam. Anda sudah menerima peringatan tetapi tidak mengambil tindakan. Akibatnya, jaminan Anda turun menjadi $4,444, dan LTV saat ini adalah 90%. Pemberi pinjaman terpaksa melikuidasi jaminan tersebut.

- Apa yang terjadi: peminjam kehilangan jaminan (atau sebagian darinya), dan utang ditutup oleh platform dengan menjual jaminan tersebut.

Singkatnya

LTV adalah indikator utama kondisi pinjaman kripto. LTV Awal menetapkan parameter awal pinjaman, LTV Saat Ini menunjukkan statusnya secara waktu nyata, LTV margin call (LTV saat peringatan dikeluarkan) menandakan risiko dan perlunya tindakan, dan LTV Likuidasi menentukan titik di mana jaminan akan dijual. Memahami ambang ini membantu peminjam mengelola risiko, merespons perubahan pasar dengan cepat, dan melindungi aset mereka.

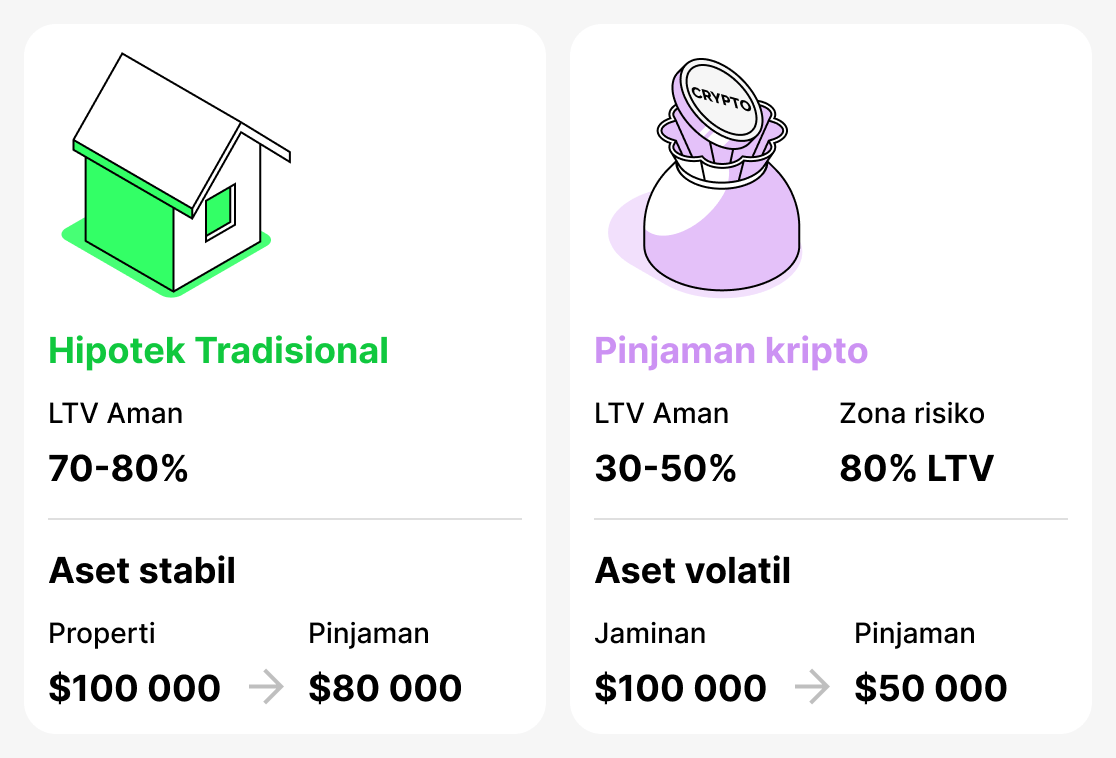

Pinjaman tradisional dan pinjaman kripto

Konsep LTV (rasio pinjaman terhadap nilai) awalnya muncul dalam pemberian pinjaman tradisional dan utamanya terkait dengan hipotek. Bank menggunakan metrik ini untuk menilai risiko: semakin besar proporsi pinjaman dibandingkan nilai apartemen atau rumah, semakin besar kemungkinan peminjam gagal bayar. Dalam pemberian pinjaman konvensional, hipotek yang menutupi 70–80% dari nilai properti dianggap sangat wajar. Misalnya, jika sebuah apartemen bernilai $100,000, hipotek sebesar $80,000 (LTV 80%) tidak akan menimbulkan kekhawatiran bagi bank, karena pasar properti relatif stabil dan harga jaminan jarang berubah secara tiba-tiba.

Di dunia kripto, situasinya berbeda. Harga aset digital sangat fluktuatif: mereka dapat turun 20-30% hanya dalam beberapa hari. Oleh karena itu, LTV yang dianggap normal dalam keuangan tradisional (misalnya, 80%) sudah berada di zona berbahaya dalam pinjaman kripto. Untuk mata uang kripto, LTV yang aman dianggap 30-50%, karena saat mengambil pinjaman seperti itu peminjam mempertahankan "penyangga keamanan" yang baik jika terjadi penurunan nilai jaminan secara tajam.

Jadi, LTV digunakan baik dalam pinjaman tradisional (perbankan) maupun pinjaman kripto. Namun, nilai "aman" sangat berbeda. Untuk bank, 80% itu normal, tetapi bagi platform kripto itu merupakan tingkat yang mengkhawatirkan.

Strategi praktis untuk mengelola LTV

Agar peminjaman kripto tetap menjadi alat yang aman, penting untuk memantau LTV dan mengetahui cara mengelolanya. Mengabaikan metrik ini dapat menyebabkan likuidasi jaminan dan kehilangan aset. Berikut adalah strategi utama untuk membantu peminjam mengelola pinjamannya secara bertanggung jawab dan menghindari kekhawatiran tentang keamanan jaminan mereka.

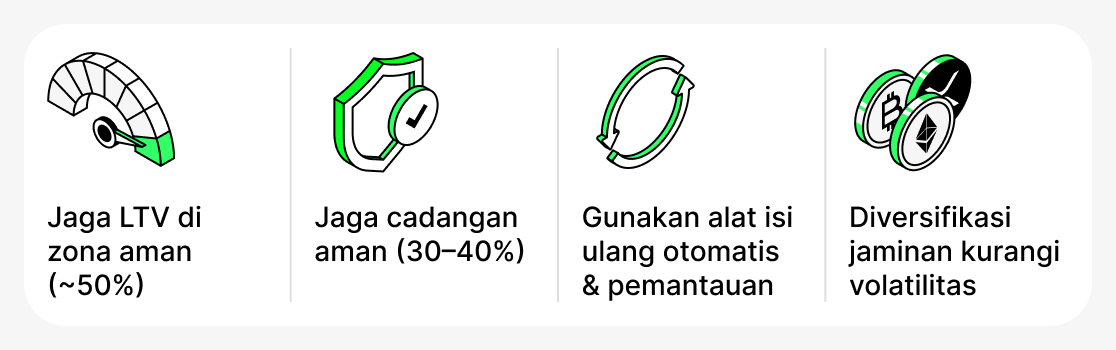

Jaga LTV Anda tetap di zona aman

Sebaiknya mempertahankan LTV pada 50%. Pada level ini, bahkan jika harga jaminan turun tajam, Anda akan memiliki penyangga keamanan yang cukup besar. Ingat: semakin rendah LTV, semakin kecil kemungkinan Anda menerima margin call atau dilikuidasi.

Selalu miliki «penyangga keamanan»

Saat membuka pinjaman, jangan mengambilnya pada LTV maksimum yang diizinkan oleh platform. Lebih baik tetap menyisakan dana tambahan. Misalnya, Anda bisa meminjam 30-40% dari nilai jaminan. Anda selalu dapat menggunakan dana yang tersedia untuk menambah jaminan atau melunasi sebagian pinjaman jika nilai jaminan Anda turun.

Gunakan alat tambahan

Banyak platform (terutama CeFi) menawarkan untuk mengaktifkan fitur pengisian otomatis - pengisian kembali jaminan secara otomatis saat mendekati tingkat LTV kritis. Anda juga dapat menggunakan berbagai bot pihak ketiga yang memantau harga dan membantu Anda menambahkan dana tepat waktu.

Pemisahan jaminan

Anda tidak harus menggunakan satu aset saja sebagai jaminan. Misalnya, sebagian jaminan dapat disimpan dalam BTC dan sebagian lagi dalam stablecoins. Ini mengurangi volatilitas keseluruhan jaminan dan membuat posisi Anda lebih tangguh. Jika harga BTC turun, stablecoins masih akan mempertahankan nilainya, sehingga akan mengurangi kenaikan LTV keseluruhan pinjaman Anda. Namun, penting untuk dicatat bahwa fitur ini tidak tersedia di semua platform.

Risiko pinjaman kripto

Meskipun memiliki keuntungan, pinjaman kripto membawa sejumlah risiko yang perlu dipertimbangkan oleh peminjam. Beberapa di antaranya berkaitan dengan karakteristik pasar kripto, sedangkan yang lain berasal dari teknologi blockchain atau platform itu sendiri.

Kejatuhan kilat (penurunan harga mendadak)

Pasar cryptocurrency dikenal karena volatilitasnya yang tinggi. Kadang terjadi penurunan harga yang tajam dalam jangka pendek — fenomena yang disebut flash crash. Bahkan jika harga cepat kembali normal, mekanisme otomatis pada beberapa platform dapat melikuidasi agunan dalam hitungan detik. Anda paling mungkin mengalaminya jika mengambil pinjaman dengan LTV tinggi dan hanya memiliki margin keamanan yang minim.

Risiko sistemik

Platform DeFi sepenuhnya bergantung pada operasional kontrak pintar dan oracle mereka — layanan khusus yang menyediakan harga aset terkini. Bug dalam kode, peretasan, atau kegagalan oracle dapat menyebabkan perhitungan LTV yang keliru dan likuidasi prematur. Platform CeFi juga dapat mengalami kegagalan sistemik: antarmuka membeku, masalah penarikan, atau kesalahan teknis saat memproses pesanan.

«Angsa Hitam»

Ini adalah peristiwa yang sangat jarang dan tidak terduga yang sepenuhnya membentuk ulang pasar. Contoh mencolok adalah runtuhnya ekosistem Terra/LUNA pada tahun 2022. Banyak peminjam memegang UST dan LUNA sebagai jaminan, menganggap token jaringan tersebut sebagai aset yang relatif stabil. Ketika ekosistem itu runtuh, nilai aset tersebut jatuh hampir menjadi nol, dan jaminan lenyap sepenuhnya. Bahkan LTV yang rendah tidak menyelamatkan peminjam — likuidasi terjadi di mana-mana.

Dengan demikian, pinjaman kripto mengharuskan peminjam tidak hanya memahami konsep dasar seperti LTV, tetapi juga siap menghadapi peristiwa langka namun berpotensi parah yang mungkin mereka alami sesekali. Kelola pinjaman Anda secara hati-hati dan terus pantau kondisi pasar. Ini tidak akan menjamin perlindungan penuh, tetapi akan secara signifikan mengurangi kemungkinan menghadapi kejadian merugikan.

Kesimpulan

LTV adalah metrik kunci dalam pinjaman kripto. Ini menentukan berapa banyak yang bisa Anda pinjam, menunjukkan seberapa aman pinjaman Anda, dan bagaimana posisi agunan Anda berubah di pasar.

Untuk menggunakan pinjaman yang dijaminkan dengan cryptocurrency secara bijak, selalu pantau LTV pinjaman saat ini, pertahankan cadangan keamanan, dan pertimbangkan karakteristik platform serta aset yang dipilih.