Împrumuturile cripto au devenit unul dintre instrumentele cheie ale pieței activelor digitale de astăzi. Ele vă permit să obțineți lichiditate aici și acum fără a vinde criptomonede. În centrul acestui mecanism se află raportul LTV (Loan-to-Value) — acesta determină cât puteți primi în schimbul garanției și cât de sigur este împrumutul dumneavoastră.

Urmăriți videoclipul nostru detaliat despre ce este LTV și cum funcționează:

Să analizăm ce este LTV, cum se calculează, riscurile asociate și cum să-l gestionăm corect.

Definiția și calculul LTV

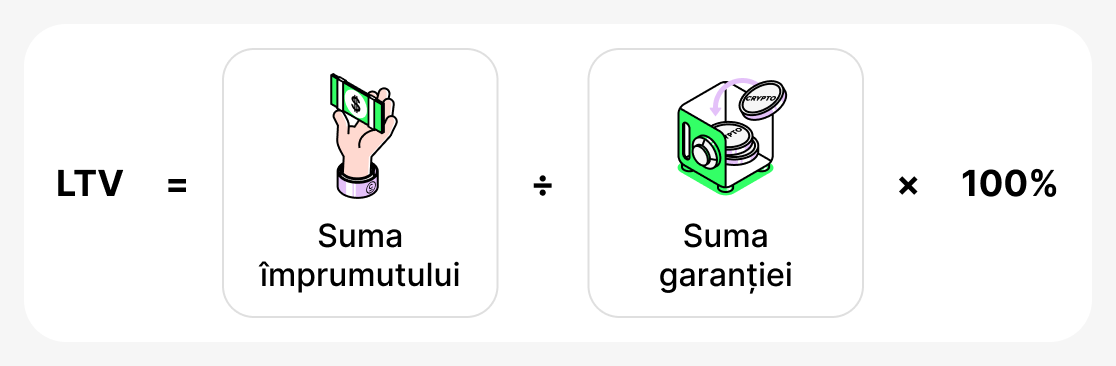

LTV (Loan-to-Value) - este un indicator care arată ce parte din valoarea garanției tale reprezintă împrumutul. Este exprimat întotdeauna ca procent și se calculează după formula:

Cu alte cuvinte, suma împrumutului este împărțită la valoarea criptomonedei puse gaj și înmulțită cu 100.

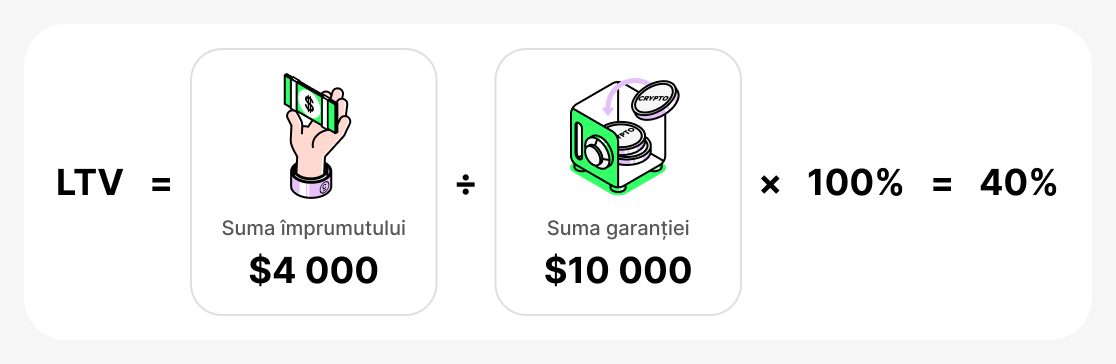

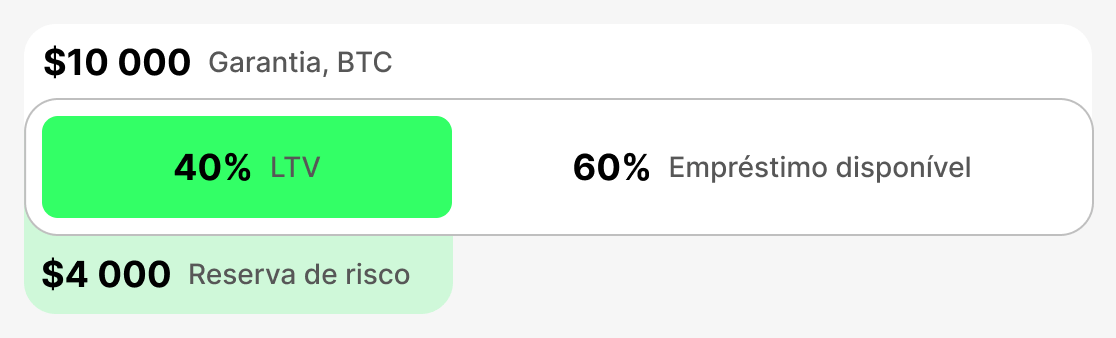

De exemplu, dacă depui $10,000 în BTC ca garanție și împrumuți $4,000 în USDT, LTV-ul tău va fi:

Ce înseamnă asta în practică:

- Cu un LTV scăzut (de exemplu, 20–40%) ai un tampon de siguranță. Chiar dacă prețul BTC scade ușor, platforma nu va solicita rambursarea anticipată a împrumutului. Aceasta este o garanție a siguranței.

- La un LTV ridicat (de exemplu, 70–80%) primești mai multe fonduri în avans, dar orice scădere semnificativă a prețului garanției poate duce la "o valoare critic de scăzută a garanției". În acest caz, platforma poate să îți ceară să adaugi mai multe fonduri la garanție sau să rambursezi parțial datoria. Dacă nu o faci, există riscul lichidării garanției: platforma poate vinde criptomoneda pe care ai pus-o drept garanție pentru a acoperi datoria.

Astfel, LTV este un indicator care ajută la evaluarea și controlul raportului dintre valoarea garanției și suma împrumutului. Cu cât LTV inițial este mai mare, cu atât se pot obține mai mulți bani la contractarea unui împrumut, dar cu atât crește riscul de a pierde garanția dacă prețul activului dat în gaj scade brusc.

Indicatori cheie LTV

LTV inițial

Această metrică este înregistrată la momentul acordării împrumutului. Aceasta determină procentajul maxim din valoarea garanției care poate fi împrumutat. Fiecare platformă își stabilește propriile limite pentru LTV inițial: de obicei sunt mai ridicate pentru stablecoin-uri și mai scăzute pentru activele volatile. LTV inițial definește "tavanul" lichidității tale și servește ca punct de referință pentru întregul împrumut. Cu cât această valoare este mai mică la început, cu atât mai mare este marginea de siguranță în cazul unei scăderi bruște a valorii garanției.

- Exemplu: Ai pus $10,000 în BTC ca garanție. Platforma stabilește un LTV inițial de 60%, ceea ce înseamnă că nu poți împrumuta mai mult de 60% din valoarea garanției. Prin urmare, poți împrumuta maximum $6,000.

- Ce se întâmplă: Dacă ai nevoie de mai multe fonduri, va trebui să oferi mai multă garanție sau să găsești o platformă cu un LTV inițial mai mare.

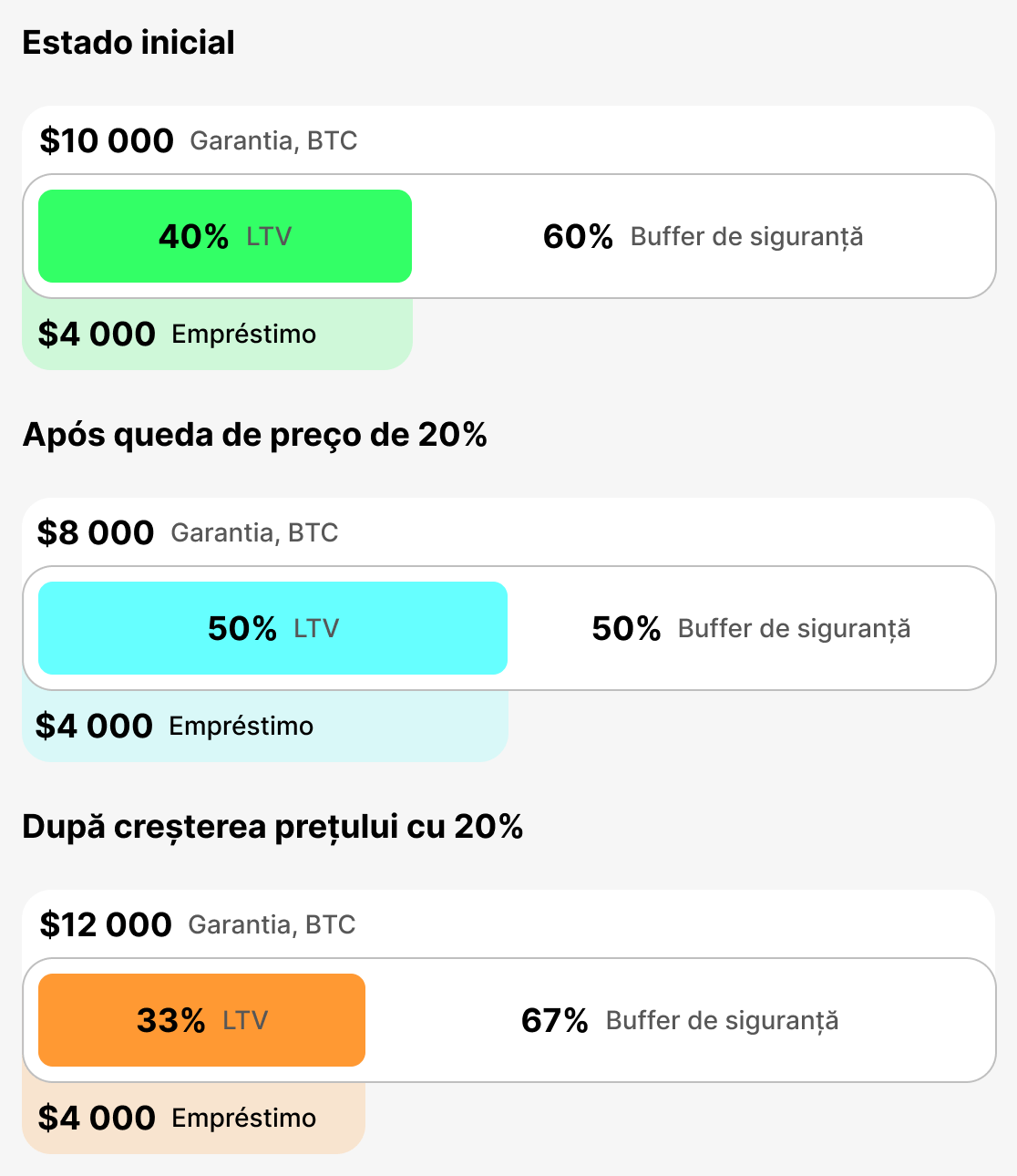

LTV curent

Această metrică reflectă raportul în timp real dintre suma împrumutului și valoarea garanției "aici și acum". Se modifică constant odată cu prețul criptomonedei. LTV-ul actual îți arată poziția în acest moment. Dacă valoarea garanției scade, LTV-ul actual crește și te apropii de zona de pericol.

- Exemplu: Ai împrumutat $4,000, garantat de $10,000 în BTC ca garanție. La momentul împrumutului, LTV-ul inițial era egal cu Current LTV = 40%. Dacă prețul BTC scade cu 20%, valoarea garanției va fi $8,000 și Current LTV va crește la 50%.

- Ce se întâmplă: cu cât LTV-ul curent este mai mare, cu atât ești mai aproape de o cerere de marjă (o avertizare) sau de lichidare.

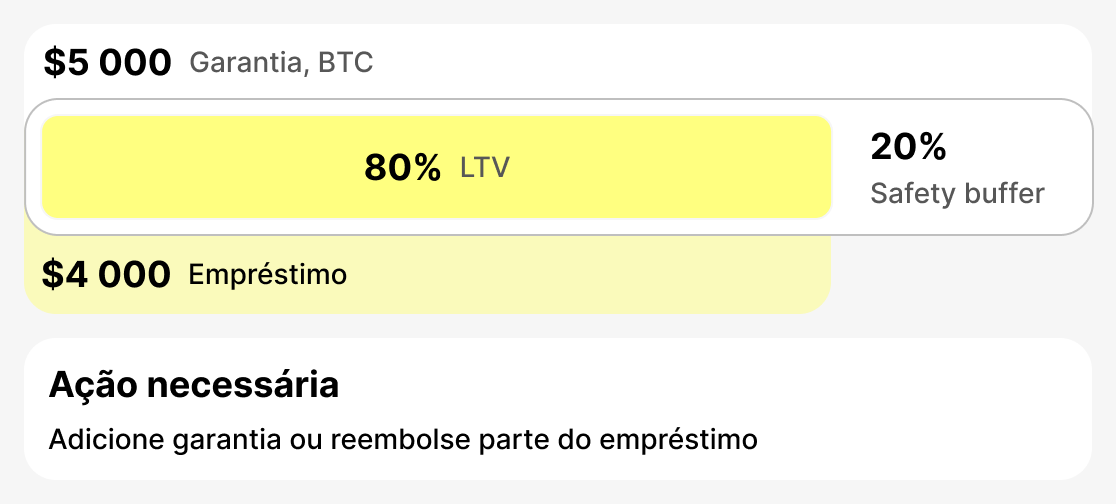

LTV pentru apelul de marjă (LTV la care se emite o avertizare)

Aceasta este limita la care platforma avertizează împrumutatul despre un risc crescut de lichidare. De obicei este setată la 75–80%. În această etapă trebuie să luați măsuri: să adăugați garanții sau să rambursați parțial împrumutul. Dacă faceți acest lucru, situația se va stabiliza.

- Exemplu: Ați împrumutat $4,000. Dacă valoarea garanției dvs. scade brusc la $5,000, LTV-ul curent va fi de 80%. Se va declanșa un apel de marjă - veți primi o notificare.

- Ce se întâmplă: Platforma trimite o notificare că trebuie fie să măriți garanția, fie să închideți o parte din împrumut. Dacă ignorați notificarea și garanția continuă să-și piardă valoarea, următorul pas va fi lichidarea.

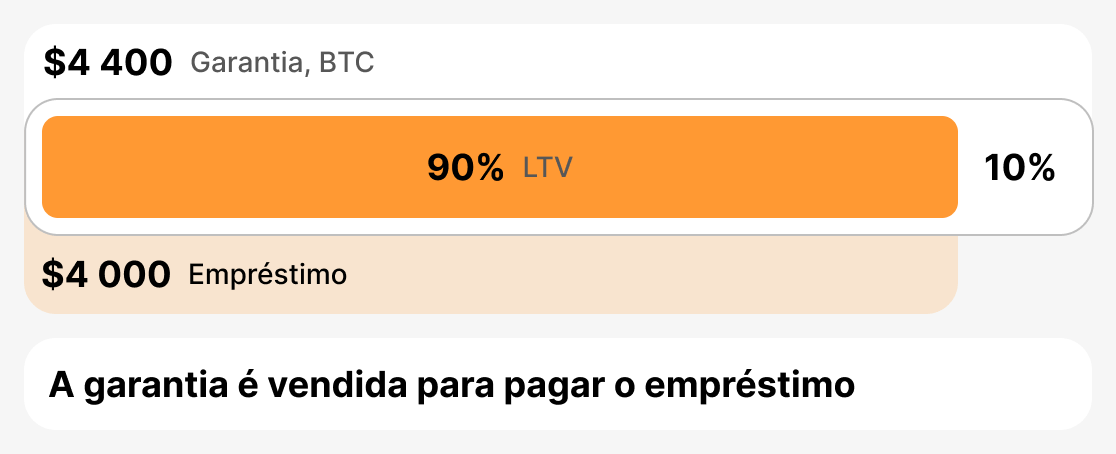

LTV de lichidare (LTV la vânzarea colateralului)

Aceasta este pragul critic la care platforma este forțată să vândă garanția dvs. pentru a evita pierderile. LTV-ul de lichidare este de obicei în intervalul 85-90%. De îndată ce LTV-ul curent atinge acest nivel, platforma vinde o parte sau toată garanția pentru a acoperi datoria.

- Exemplu: Ai împrumutat $4,000. Garanția ta a început să scadă brusc în valoare. Ai primit deja un avertisment, dar nu ai luat nicio măsură. Ca rezultat, garanția ta a scăzut la $4,444, iar LTV-ul curent este acum 90%. Împrumutătorul este forțat să lichideze garanția.

- Ce se întâmplă: împrumutatul pierde garanția (sau o parte din ea), iar datoria este închisă prin vânzarea garanției de către platformă.

Pe scurt

LTV este principalul indicator al stării unui împrumut în criptomonede. Initial LTV stabilește parametrii inițiali ai împrumutului, Current LTV arată starea acestuia în timp real, margin call LTV (LTV la care se emite un avertisment) semnalează risc și necesitatea de a lua măsuri, iar Liquidation LTV determină punctul în care garanția va fi vândută. Înțelegerea acestor praguri îl ajută pe împrumutat să gestioneze riscurile, să răspundă prompt la schimbările de pe piață și să-și protejeze activele.

Împrumuturi tradiționale și cripto

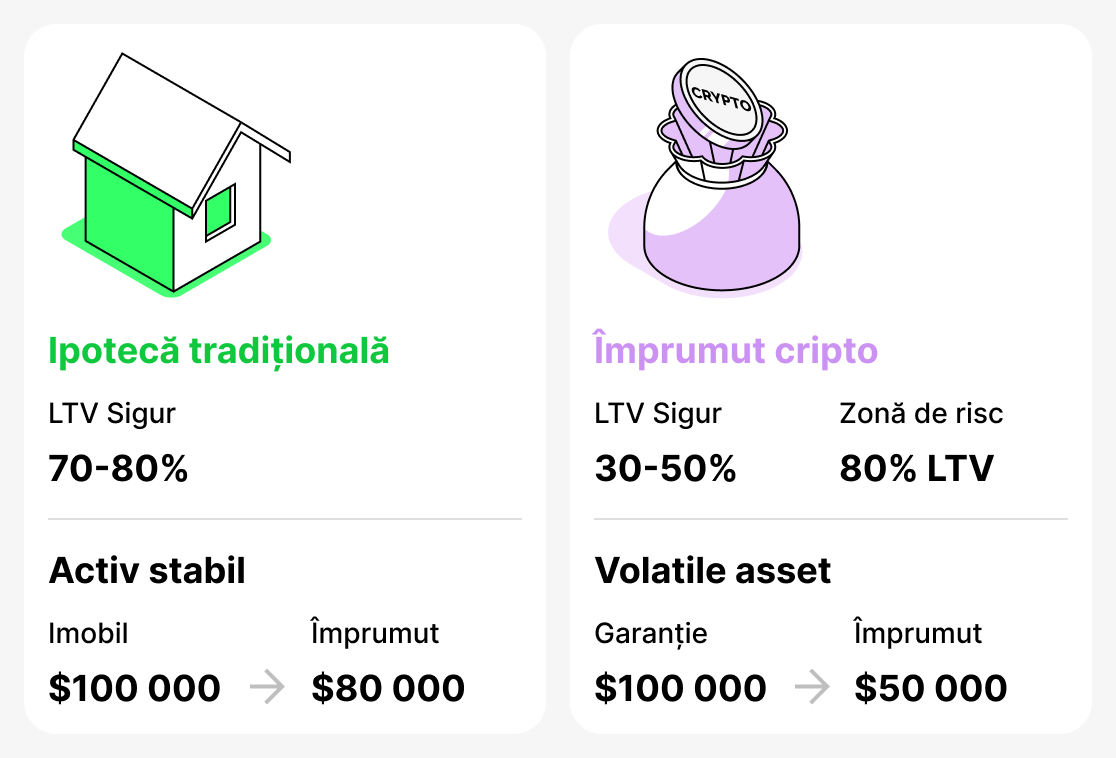

Conceptul de LTV (raport împrumut-valoare) a apărut inițial în creditarea tradițională și a fost asociat în principal cu ipotecile. Băncile folosesc această măsură pentru a evalua riscul: cu cât ponderea împrumutului în raport cu valoarea apartamentului sau a casei este mai mare, cu atât crește probabilitatea ca debitorul să intre în incapacitate de plată. În creditarea convențională, o ipotecă care acoperă 70–80% din valoarea proprietății este considerată perfect normală. De exemplu, dacă un apartament valorează $100,000, un credit ipotecar de $80,000 (LTV 80%) nu va ridica îngrijorări din partea băncii, deoarece piața imobiliară este destul de stabilă și prețul garanției rareori se modifică brusc.

În lumea criptomonedelor, situația este diferită. Prețurile activelor digitale sunt foarte volatile: ele pot scădea cu 20-30% în doar câteva zile. Prin urmare, un LTV care ar fi considerat normal în finanțele tradiționale (de exemplu, 80%) este deja în zona de pericol în creditarea în criptomonede. Pentru criptomonede, un LTV considerat sigur este de 30-50%, deoarece la contractarea unui astfel de împrumut împrumutatul păstrează o bună "marjă de siguranță" în cazul unei devalorizări bruște a colateralului.

Astfel, LTV este folosit atât în împrumuturile tradiționale (bancare), cât și în împrumuturile în criptomonede. Totuși, valorile "sigure" diferă foarte mult. Pentru o bancă, 80% este normal, dar pentru o platformă de criptomonede este un nivel care provoacă îngrijorare.

Strategii practice pentru gestionarea LTV

Pentru ca împrumuturile în criptomonede să rămână un instrument sigur, este important să monitorizați LTV și să știți cum să-l gestionați. Ignorarea acestui indicator poate duce la lichidarea garanției și la pierderea activelor. Mai jos sunt principalele strategii care îi pot ajuta pe debitori să își gestioneze responsabil împrumutul și să nu își facă griji cu privire la siguranța garanției lor.

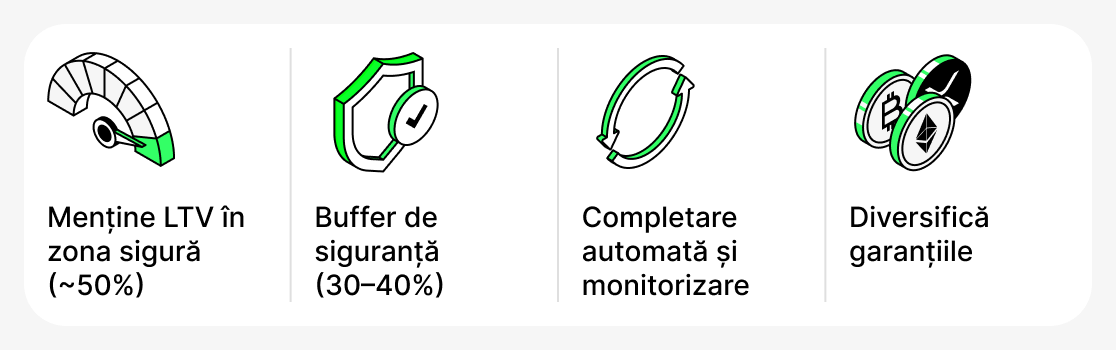

Menține-ți LTV în zona de siguranță

Este optim să mențineți LTV la 50%. La acest nivel, chiar dacă prețul garanției scade brusc, veți avea o rezervă de siguranță substanțială. Rețineți: cu cât LTV este mai mic, cu atât este mai mică probabilitatea de a primi o solicitare de marjă sau de a fi lichidat.

Asigură-te întotdeauna că ai o «rezervă de siguranță»

Când deschideți un împrumut, nu îl luați la LTV-ul maxim permis de platformă. Este mai bine să păstrați fonduri suplimentare disponibile. De exemplu, puteți împrumuta 30-40% din valoarea garanției. Puteți oricând folosi fondurile disponibile pentru a vă mări garanția sau pentru a rambursa o parte din împrumut dacă valoarea garanției scade.

Utilizați instrumente suplimentare

Multe platforme (în special CeFi) oferă posibilitatea activării unei funcții de reîncărcare automată - alimentare automată a colateralului când LTV se apropie de niveluri critice. De asemenea, puteți folosi diverși boți terți care monitorizează prețul și vă ajută să adăugați fonduri la timp.

Garanție împărțită

Nu trebuie să folosești un singur activ drept garanție. De exemplu, o parte din garanție poate fi deținută în BTC, iar o parte în stablecoins. Aceasta reduce volatilitatea globală a garanției și face poziția ta mai rezistentă. Dacă prețul BTC scade, stablecoins vor păstra în continuare valoarea, ceea ce va reduce creșterea LTV-ului total al împrumutului tău. Totuși, este important de reținut că această funcționalitate nu este disponibilă pe toate platformele.

Riscurile împrumuturilor cripto

În ciuda avantajelor sale, împrumuturile în criptomonede implică o serie de riscuri pe care debitorii trebuie să le ia în considerare. Unele dintre acestea sunt legate de specificul pieței criptomonedelor, în timp ce altele provin din tehnologia blockchain sau din platforma în sine.

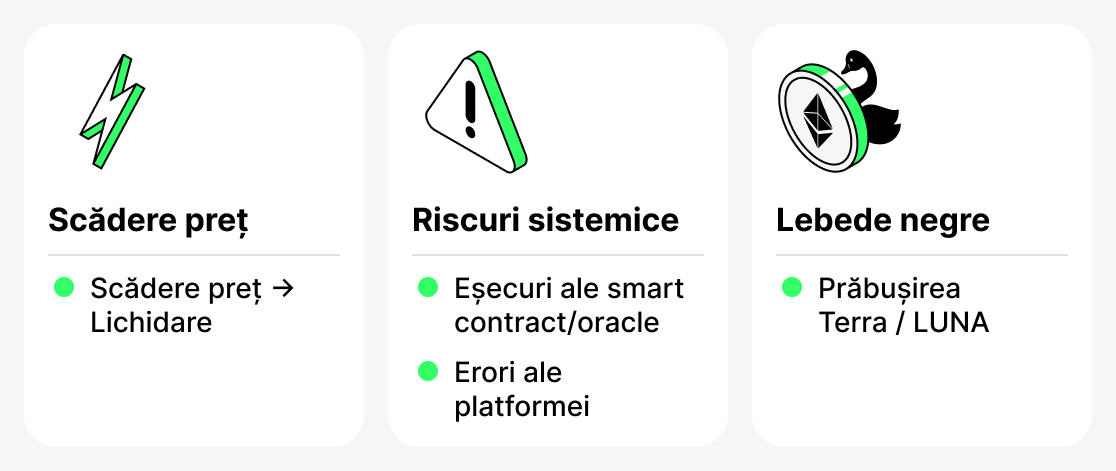

Prăbușire fulger (căderi instantanee ale prețului)

Piața criptomonedelor este cunoscută pentru volatilitatea ridicată. Uneori apar scăderi bruște, pe termen scurt, ale prețurilor — așa-numitele flash crashes. Chiar dacă prețul revine rapid la normal, mecanismele automate ale unor platforme pot lichida colateralul în câteva secunde. Cel mai probabil veți întâmpina acest lucru dacă luați un împrumut cu un LTV ridicat și doar o marjă minimă de siguranță.

Riscuri sistemice

Platformele DeFi depind în totalitate de funcționarea contractelor lor inteligente și a oraclelor — servicii specializate care furnizează prețurile curente ale activelor. Erorile din cod, atacurile informatice sau defecțiunile oraclelor pot duce la calcule LTV incorecte și la lichidări premature. Platformele CeFi pot suferi, de asemenea, eșecuri sistemice: interfețe înghețate, probleme la retrageri sau erori tehnice la procesarea ordinelor.

«Lebede Negre»

Acestea sunt evenimente extrem de rare și improbabile care remodelează complet piața. Un exemplu izbitor este prăbușirea ecosistemului Terra/LUNA în 2022. Mulți împrumutați dețineau UST și LUNA drept garanție, considerând tokenurile rețelei active relativ stabile. Când ecosistemul s-a prăbușit, valoarea activelor a scăzut aproape până la zero, iar garanțiile au fost complet pierdute. Niciun LTV scăzut nu i-a salvat pe împrumutați — lichidările au avut loc pe scară largă.

Așadar, împrumuturile cripto impun debitorilor nu doar să înțeleagă concepte de bază precum LTV, ci și să fie pregătiți pentru evenimente rare, dar potențial grave, cu care se pot confrunta ocazional. Gestionați-vă împrumuturile cu prudență și urmăriți constant condițiile pieței. Acest lucru nu garantează protecție completă, dar va reduce semnificativ probabilitatea de a întâmpina un eveniment advers.

Concluzie

LTV este o metrică cheie în împrumuturile în criptomonede. Determină cât poți împrumuta, arată cât de sigur este împrumutul tău și cum se schimbă poziția garanției tale pe piață.

Pentru a folosi în mod înțelept împrumuturile garantate cu criptomonedă, monitorizați întotdeauna LTV-ul curent al împrumutului, mențineți un tampon de siguranță și țineți cont de particularitățile platformei și ale activului selectat.