V-ai întrebat vreodată dacă puteți obține un împrumut folosind criptomonede? Răspunsul este DA! La fel ca și împrumuturile tradiționale, împrumuturile cu criptomonede pot fi folosite pentru situații de urgență personale, capital de afaceri și câștiguri din dobânzi. Mai mult decât atât, puteți chiar să împrumutați criptomoneda altora. În acest video, vom explora cum funcționează împrumuturile cu criptomonede, avantajele lor și dacă pot fi obținute fără garanții. Dar înainte de toate, să înțelegem de ce ați putea avea nevoie de un împrumut cu criptomonede.

Beneficiile împrumuturilor în criptomonede

4 motive pentru a lua împrumuturi Crypto:

- Lichiditate neimpozabilă: Pentru investitorii care preferă să-și țină activele criptografice, obținerea de împrumuturi garantate de aceste active le permite să primească monedă fiduciară fără să declanșeze câștiguri impozabile.

- Arbitraj comercial: Împrumuturile criptografice permit utilizatorilor să împrumute un activ de pe o platformă și să îl împrumute pe alta, maximizând câștigurile potențiale prin diferențele de preț.

- Tranzacționare cu marjă: Împrumutul de criptomonede și utilizarea lor ca garanție pentru achiziționarea de active suplimentare poate amplifica câștigurile fără a depinde de burse centralizate.

- Împrumuturi Flash: Împrumuturile flash sunt o formă unică de împrumut fără colateral, în care împrumutații împrumută criptomonede, efectuează alte operațiuni și returnează împrumutul în cadrul aceleiași tranzacții, adesea folosite pentru tranzacții de arbitraj și o lichiditate mai mare.

Frumusețea împrumuturilor crypto: Unul dintre avantajele semnificative ale împrumuturilor crypto este că ele nu necesită verificarea rating-ului de credit ca împrumuturile tradiționale din bănci. În schimb, folosești activele tale crypto drept garanție, permițând aprobări mai rapide și păstrând în continuare deplina proprietate asupra criptomonedelor tale. Totuși, împrumuturile crypto fără garanții adesea nu beneficiază de acest avantaj și se aseamănă cu împrumuturile tradiționale bancare. Pe de altă parte, monitorizarea raportului de colateralizare este crucială, deoarece scăderea sub raportul necesar pune activele tale în pericol de lichidare.

Diferite tipuri de împrumuturi crypto

Împrumuturile criptografice pot fi categorisite ca împrumuturi CeFi (Finanțare Centralizată) și împrumuturi DeFi (Finanțare Decentralizată).

Împrumuturi CeFi: Oferite de entități centralizate precum Nexo, Binance sau FTX, împrumuturile CeFi necesită garanții sub forma criptomonedelor și oferă împrumuturi în monedă fiduciară. Cu toate acestea, ele implică riscuri de contra-partid și insolvență.

Împrumuturi DeFi: Funcționează pe aplicații financiare bazate pe blockchain, eliminând nevoia de încredere în entități centralizate. Contractele inteligente automatizează tranzacțiile, iar utilizatorii păstrează controlul total al fondurilor lor. Împrumuturile DeFi, deși oferă mai multă flexibilitate, pot fi expuse riscurilor din cauza vulnerabilităților contractelor inteligente și evenimentelor de lichidare.

Ambele împrumuturi CeFi și DeFi implică riscuri. Platformele CeFi pot fi expuse insolvenței, ceea ce duce la pierderea criptomonedelor depuse. Împrumuturile DeFi pot fi vulnerabile la exploatarea contractelor inteligente și la lichidare din cauza volatilității pieței. Este esențial să fim conștienți de aceste riscuri și să facem cercetări temeinice înainte de a se implica în împrumuturi cu criptomonede.

Ce este colateralizarea

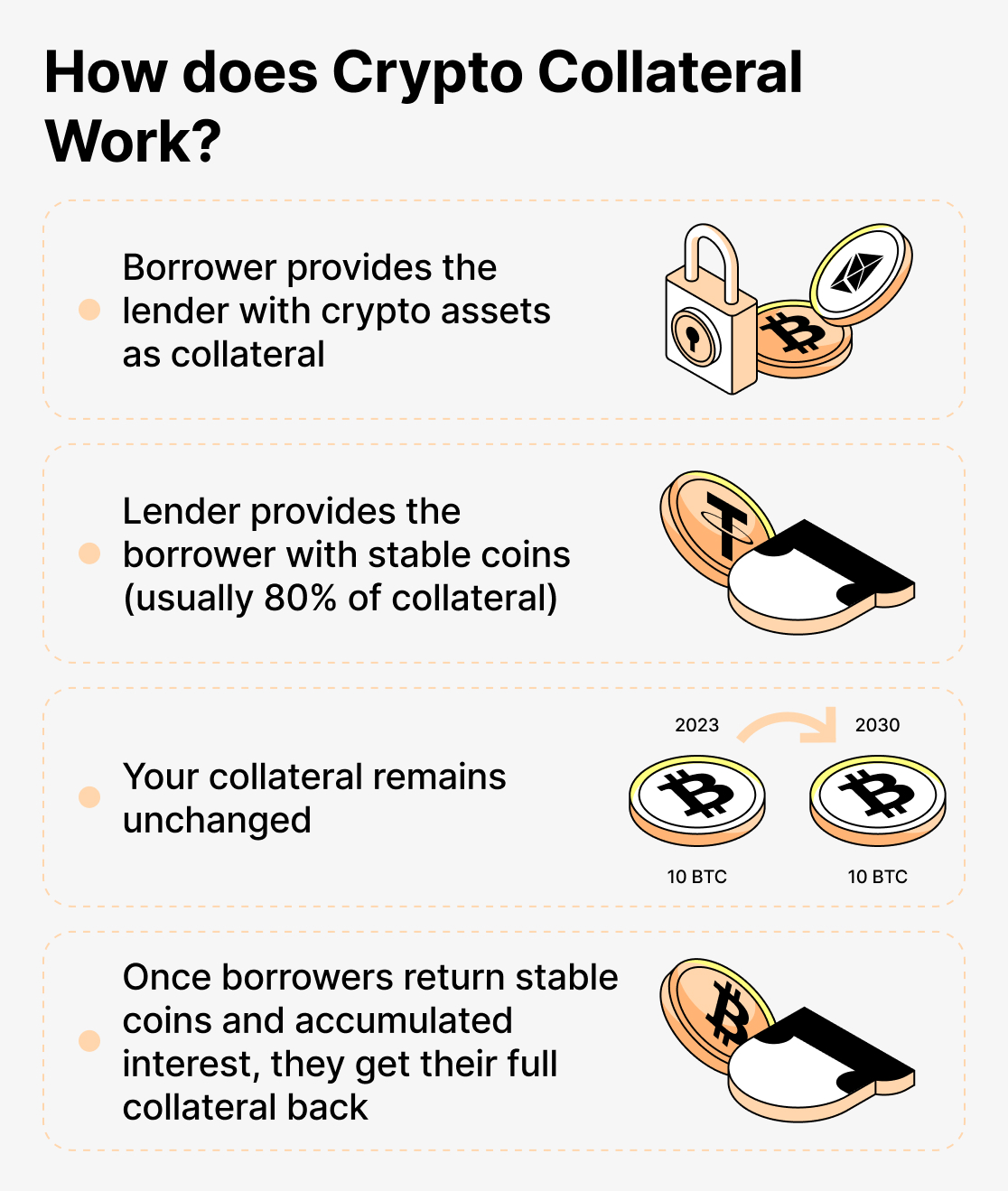

Colateralizarea, în special în contextul DeFi (Finanțe descentralizate) și împrumutului cu criptomonede, se referă la procesul în care un împrumutat promite un bun ca garanție sau asigurare pentru a acoperi împrumutul pe care îl solicită. Aceasta servește ca o garanție pentru creditor că poate recupera capitalul în cazul în care împrumutatul nu își respectă angajamentul de plată. În sistemele financiare tradiționale, colateralizarea este întâlnită frecvent în diferite scenarii de împrumut. De exemplu, atunci când cineva dorește să achiziționeze o proprietate, dar nu dispune de toți banii necesari, își poate lua un credit ipotecar. În acest caz, creditorul solicită bunul imobiliar achiziționat să servească drept colateral. Creditorul acordă creditul ipotecar, iar dacă împrumutatul nu restituie suma împrumutată, creditorul poate să confisce bunul pentru a-și recupera suma împrumutată.

În DeFi și în creditarea cu criptomonede, conceptul de colateralizare este similar, dar implică active digitale, cum ar fi criptovalutele, utilizate ca și colateral. Când cineva dorește să împrumute active cripto, trebuie să ofere o anumită sumă de colateral, de obicei în forma altor criptomonede, pentru a securiza împrumutul. Cantitatea de colateral necesară este determinată de regulile platformei de creditare și este adesea reprezentată ca o rată de colateralizare. De exemplu, dacă un protocol de creditare are o rată de colateralizare de 200%, înseamnă că pentru fiecare 100 de dolari SUA de active cripto împrumutate, împrumutătorul trebuie să ofere 200 de dolari SUA de colateral. Această supra-colateralizare se face pentru a reduce riscul ca valoarea colateralului să scadă sub pragul necesar din cauza fluctuațiilor de pe piață. Dacă valoarea colateralului scade sub rata de colateralizare cerută de protocol, colateralul împrumutătorului poate fi expus riscului de lichidare. Lichidarea implică vânzarea colateralului împrumutătorului pe piața deschisă pentru a recupera suma împrumutată și pentru a evita pierderile altor creditori de pe platformă. Pentru a evita lichidarea, împrumutații pot adăuga mai mult colateral pentru a menține o rată de colateralizare sigură. Multe platforme de creditare utilizează rate înalte de colateralizare (de exemplu, 750%) pentru a oferi un nivel suplimentar de siguranță și pentru a preveni lichidarea în cazul crizelor majore pe piață sau a volatilității prețurilor.

Imprumuturi Crypto fără garanții.

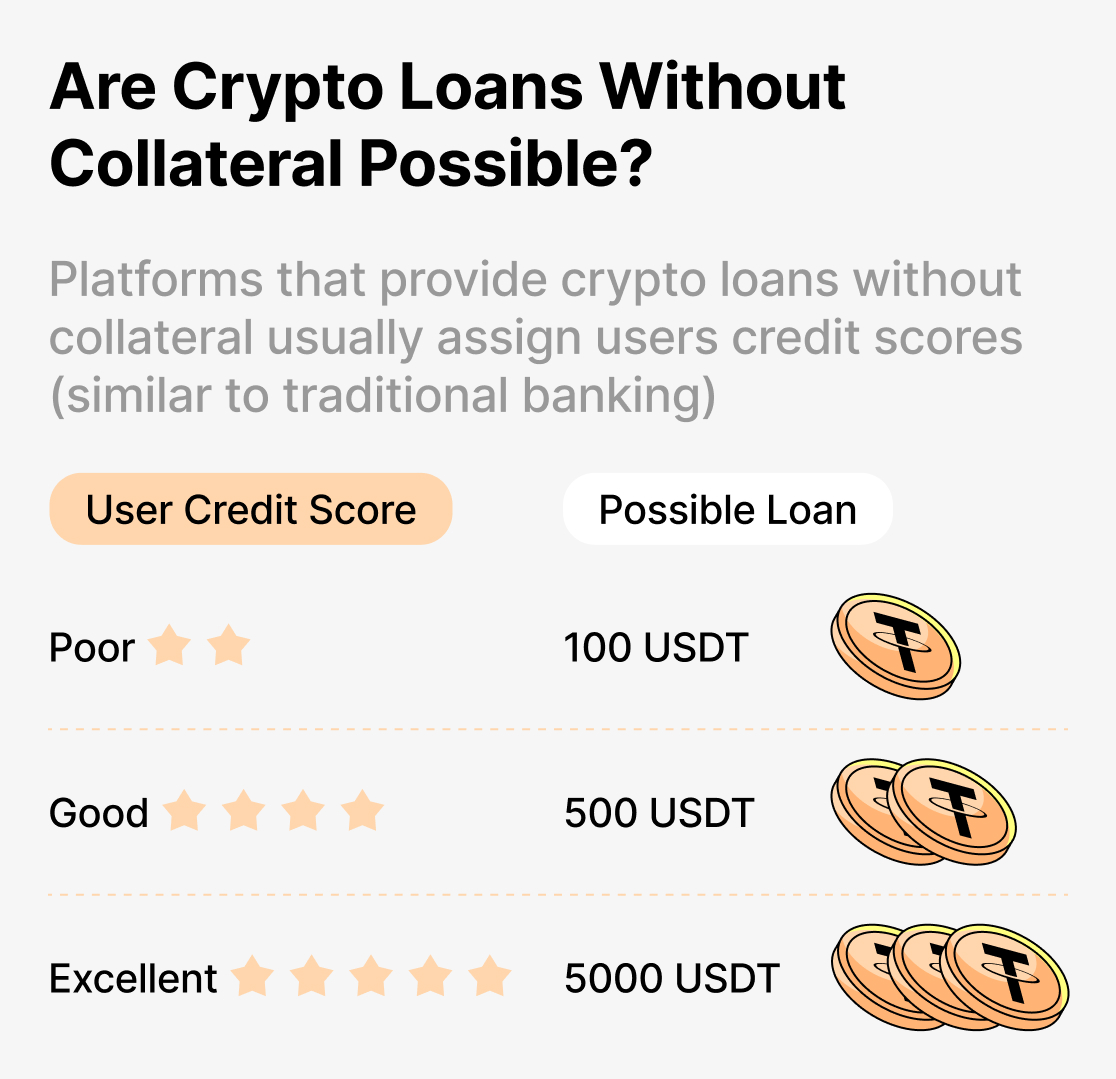

Crypto Împrumuturi fără garanții În lumea împrumuturilor cu criptomonede, există unele platforme care oferă împrumuturi fără necesitatea unei garanții. Totuși, este important să înțelegeți cum funcționează aceste împrumuturi și riscurile implicate. Spre deosebire de împrumuturile bancare tradiționale, care adesea necesită un scor de credit bun, împrumuturile cu criptomonede fără garanții permit împrumutatorilor să acceseze fonduri fără a angaja active drept securitate. În schimb, aceste platforme pot evalua împrumutătorii pe baza informațiilor personale și poate atribui un scor de credit pentru a determina limita de împrumut. Procesul implică de obicei furnizarea de către împrumutatori a detaliilor personale, cum ar fi numele, adresa, statutul de angajare și posibil alte informații financiare. Platforma de împrumut folosește aceste informații, împreună cu alți factori, pentru a evalua gradul de bonitate al împrumutătorului și pentru a atribui un scor de credit. Scorul de credit ajută la determinarea sumei maxime pe care împrumutătorul o poate împrumuta fără garanții.

Este important de remarcat faptul că creditele fără garanții pot fi mai riscuri pentru creditorii deoarece aceștia nu au niciun bun de confiscat în caz de neplată. Pentru a reduce acest risc, aceste platforme pot avea rate de dobândă mai mari sau impune condiții mai stricte pentru împrumutații cu scoruri de credit mai mici. În timp ce creditele fără garanții pot părea atractive pentru cei care nu doresc să-și pună în pericol activele crypto, este recomandat să fie prudenți. Unele platforme care pretind că oferă credite fără garanții ar putea fi frauduloase sau înșelătorii care încearcă să fure informații personale sau activele crypto. Ca atare, este esențial să cercetați și să alegeți platforme de încredere care au un istoric de furnizare a creditelor legitime.

Împrumuturile Flash ca împrumuturi fără garanție

Un împrumut flash este un tip unic de împrumut criptografic care permite împrumutatorilor să aibă acces la sume semnificative de criptovalută fără a fi nevoie de garanții. Spre deosebire de împrumuturile tradiționale, împrumuturile flash nu necesită ca împrumutatorii să ofere active ca securitate. În schimb, împrumutatorii utilizează contracte inteligente pentru a crea un împrumut în criptovalută, permițându-le să împrumute sume mari pe o perioadă scurtă de timp, de obicei doar câteva secunde.

Problema cu împrumuturile flash este că trebuie returnate în aceeași tranzacție în care au fost împrumutate. Acest lucru înseamnă că împrumutătorii trebuie să folosească fondurile împrumutate într-un scop specific care generează suficient profit pentru a acoperi suma împrumutată și orice taxe asociate împrumutului flash.

Există trei scopuri principale pentru împrumuturile flash:

- Arbitraj comercial: Împrumuturile flash permit comercianților să beneficieze de diferențele de preț între diferitele burse de criptomonede. Comercianții pot împrumuta sume mari de bani, executa o serie de tranzacții rapide pentru a obține profit din discrepanțele de preț și apoi să returneze împrumutul, păstrând profiturile realizate pe parcursul procesului.

- Collateral Swap: Împrumuturile instant reprezintă o modalitate convenabilă pentru împrumutați de a schimba garanțiile lor fără a fi nevoie să parcurgă mai multe etape. În loc să restitui un împrumut, să retragi garanția inițială și apoi să depui o nouă garanție, un împrumut instant poate fi utilizat pentru a efectua toate aceste acțiuni într-o singură tranzacție.

- Autolichidare: Împrumutații cu garanții blocate în platformele de împrumut pot utiliza împrumuturile flash pentru a-și autolichida pozițiile. Prin împrumutul de fonduri într-un împrumut flash, împrumutații pot rambursa împrumuturile lor restante, elibera garanțiile lor blocate și apoi le pot retrage imediat de pe platformă.

Gânduri finale

Atât împrumuturile CeFi, cât și cele DeFi au roluri esențiale în piața de împrumuturi crypto. Împrumuturile CeFi sunt mai simple pentru cei care încep, dar utilizatorii sunt supuși ratelor stabilite de platformă. Împrumuturile DeFi oferă mai multă control, dar pot expune utilizatorii la vulnerabilități ale contractelor inteligente. Indiferent de tipul de împrumut ales, este crucial să abordați împrumuturile crypto cu prudență, să efectuați cercetări adecvate și să consultați experți financiari atunci când este necesar.