Siz hech o'ylab ko'rganmisiz yoki kripto-valyutangizni qarzga olasizmi? Javobi HA! Kripto qarzlari odatiy qarzlar kabi shaxsiy xavfsizlik uchun, biznes kapitali uchun va foiz daromadini qo'lga kiritish uchun ishlatilishi mumkin. Shuningdek, kripto-valyutangizni boshqalarga berib qarz berishingiz ham mumkin. Ushbu videoda biz kripto qarzlarining qanday ishlashini, ularning foydalarini va ularni kafillik olmasa olish mumkinligini ko'rib chiqamiz. Ammo avval, kripto qarzga nima uchun ehtiyoj topganingizni tushunamiz.

Крипто қарзларнинг афзалликлари

4 та Сабаб Крипто Кредитлари олишга:

- Солиқдан бўйсанган ликвидлик: Крипто активларини сақловни афзал кўрадиган инвесторлар учун, кафолат қилиш бўйича кредит олиш уларга солиқ имтиёзи йўқ қўшиш масаласини бартараф этиб, нақд пул олиш имкониятини беради.

- Arbitraj Savdo: Crypto qarzlari foydalanuvchilarga yordam beradi bir platformadan aktivni olib ketib, uni boshqa joyda berib, narx farqlari orqali potentsial daromadlarni maksimal darajaga oshirish.

- Marjinal Savdo: Kriptovalyutani qarz olgan holda foydalanish va uni qo'shimcha aktivlarni sotib olish uchun kafolat sifatida ishlatish markazlashgan almashtirishlardan tashqari, foydalarni oshirishi mumkin.

- Флэш кредитлари: Флэш кредитлари - уникал бўлган кафолатсиз кредит бериш шаклидир, дархости вактда борчилар крипто валюталарни олиб, бошка операцияларни амалга ошириш ва шундай хил бир ёки бирнеча операциялар оркали кредитни тўлоқ қилиш, кўпанча арбитраж савдоси ва жуда юқори ликвидлити учун ишлатилади.

Крипто кредитларининг сирлиги: Крипто кредитларининг ажралик афзалликларидан бири уларда традиционал банк кредитлари каби кредит рейтинги текширилмайдиги. Бунинг ўринига, сиз ўз крипто активларингизни кафолат сифатида ишлатасиз, бу тезроқ тасдиқ вақти ва крипто активларингизга тўлиқ эгаликни сақлаб қолиш имконини беради. Бироқ, кафолатсиз крипто кредитлар ушбу афзалликдан тезда маҳрум қолади ва улар банкда бўладиган традиционал кредитларга ўхшаш. Орқа томонида, кафолат билан боғланувчи нисбатни кузатиш жуда муҳим, қандайки, таълов сотуви ҳавфида активларингизни талаб қилиш нисбатига тушганда.

Турли Крипто Кредитлар Турлари

Крипто кредитларни CeFi (Марказий молия) кредитлари ва DeFi (Децентрализацияланган молия) кредитлари деб таснифлаш мумкин.

CeFi Qarzlari: Nexo, Binance yoki FTX kabi markaziy tashkilotlar tomonidan taklif etilgan CeFi qarzlari kriptovalyutalar shaklida kafolat talab qiladi va fiat qarzlari beradi. Ammo, ular tashkiliy va muflisiy xavflarni o'z ichiga oladi.

DeFi Qarzlari: Markaziy tashkilotlarga ishonchni talab qilmasdan, blockchain-asosida moliyaviy ilovalar asosida ishlaydi. Aqlli shartnomalar operatsiyalarni avtomatlashtiradi, va foydalanuvchilar mablag'larini to'liq nazorat qiladi. DeFi qarzlari, qo'shimcha moslashuvchanlik taklif etish bilan birga, aqlli shartnomalar yomonligi va likvidatsiya hodisalariga sabab bo'lishi mumkin.

Ikki turga CeFi va DeFi qarzlari xavf keltiradi. CeFi platformalari muflis bo'lishiga olib kelishi mumkin, bu esa qiymati bo'lgan kriptoni yo'qotishga olib kelishi mumkin. DeFi qarzlari smart shartnomalarining zarba qilishiga va bozor o'zgaruvchanligi tufayli likvidatsiyaga yuz tutishi mumkin. Bu xavflarning barchasiga tushunib bo'lish va kripto qarz berishga kirishishdan oldin to'liq tadqiqot olib borish juda muhimdir.

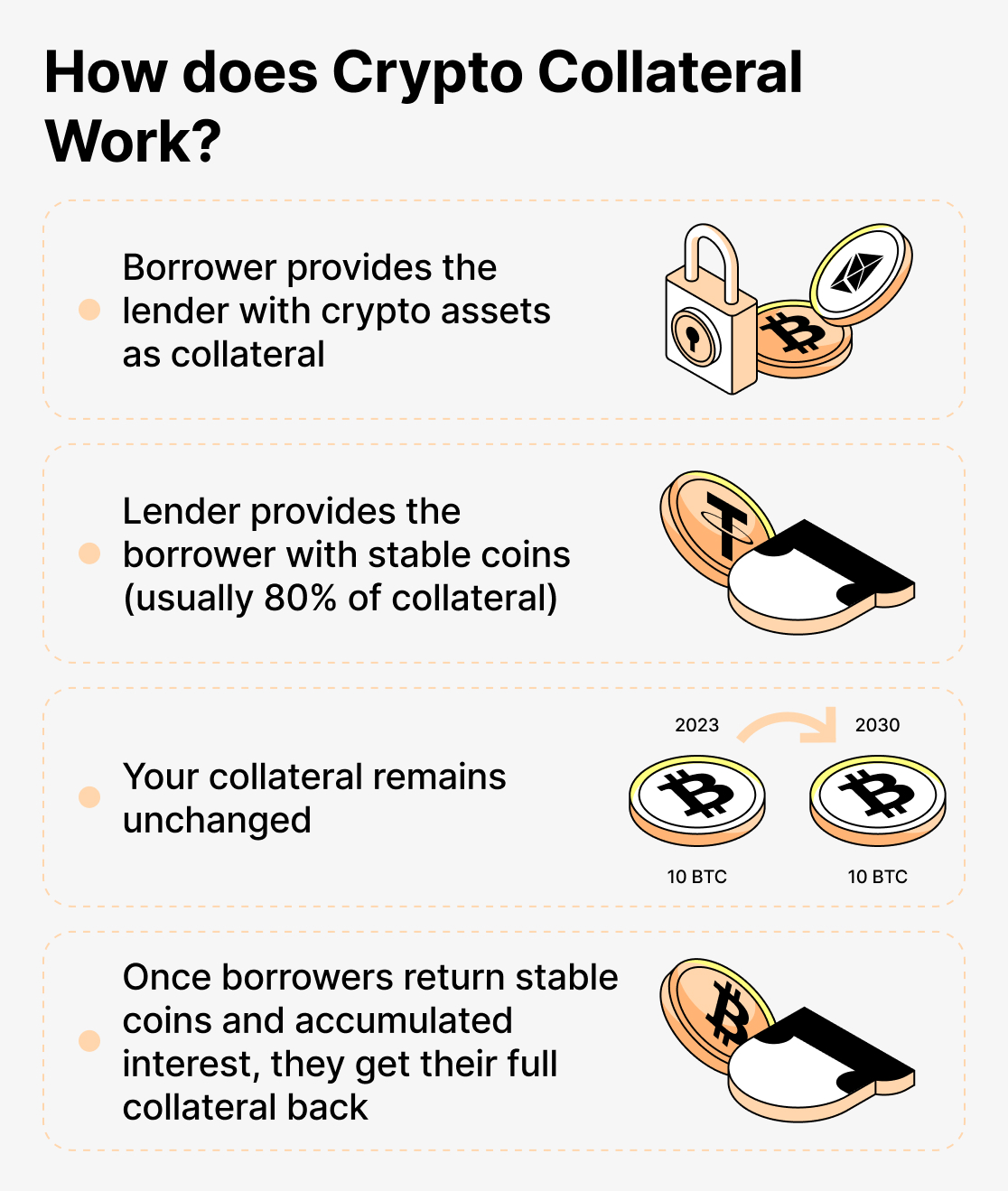

Нима бўлади Коллатерализация

Коллатерализация, хусусан, DeFi (Децентрализованный финанс) ва крипто кредитлар контекстидаги, бирор активни кафолат ёки страховка сифатида қарз олган шахс тағаб бериш жараёнига ишонади. Бу, кредит берувчига уларни капиталини кайтариш учун кафолат беради, агар кредит олувчи кредитни қайтаришда уз фарзларини бажармаса. Традиционал молиявий тизимларда, коллатерализация хар хил кредит сценарийларида кўрсатилиш ади. Масалан, агар кимдир мулкни сотиб олмоқчи бўлса, лекин полное средства нету бўлса, у хипотека олиши мумкин. Бу холдан да, кредит берувчи мулкни кафолат қилиб олишни талаб қилади. Кредит берувчи хипотекани беради ва агар кредит олувчи парини қайтариб бермаса, кредит берувчи мулкни қайтариб олиш туфайли кредит миқдорини кайтариб олмақчи.

DeFi ва крипто қарз беришда заминлаш тушунчаси ўхшаш, лекин у бу созламни дигитал активлар, масалан, криптовалюталар ҳамда уларни замин сифатида ишлатишини олиб келишди. Кимдир бир крипто активлардан қарз олишни хоҳласа, улар қарзни кафолатлаш учун ўз бошқа криптовалюталаридан айни бир қийматдаги активларни тақдим этиши керак. Замин талаб қилинаётган қиймат вақтичалик платформа қоидалари томонидан белгиланади ва ундан кўп ҳолларда заминлаш ратиоси каби кўрсатилади. Масалан, қарз бериш протоколи 200% заминлаш ратиосига эга бўлса, бу, ҳар 100 долларлик крипто активлар қарзга олинса, қарз олувчи 200 долларлик замин бериши керак деб англаниши мумкин. Бу ортиқча заминлаш ринок таътилотларига ўтказилган замин қиймати керакли тўшақдан пастга тушиши рискини камайтириш учун амалга оширилади. Агар заминнинг қиймати протокол томонидан белгиланган заминлаш ратиосидан пастга тушиб кетса, қарз олувчининг замини сотиб юбориш хавфига дучор бўлиши мумкин. Сотиш учун ажратиш у, платформанинг очиқ ринокда қарз олувчининг замини сотувдан фойдаланиш орқали қолган қарз миқдорини қайтариб олиши ва платформадаги бошқа қарздор учун зиёний келтирган ишлардан бушатиб қолишни олдиришидир. Ликвидациядан вўз кешиш учун, қарз олувчилар саломат заминлаш ратиосини сақлаш учун ортиқча замин қўшиши мумкин. Кўп қарз бериш платформалари ортиқча заминлаш ратиолари (масалан, 750%) дан фойдаланиб, улар кўп қийматли ринок тушувлари ёки нарх волатилларига ҳолда кенгликдаги ликвидацияни олдириш учун қўшимча хавфсизлик қавути ҳисобланади.

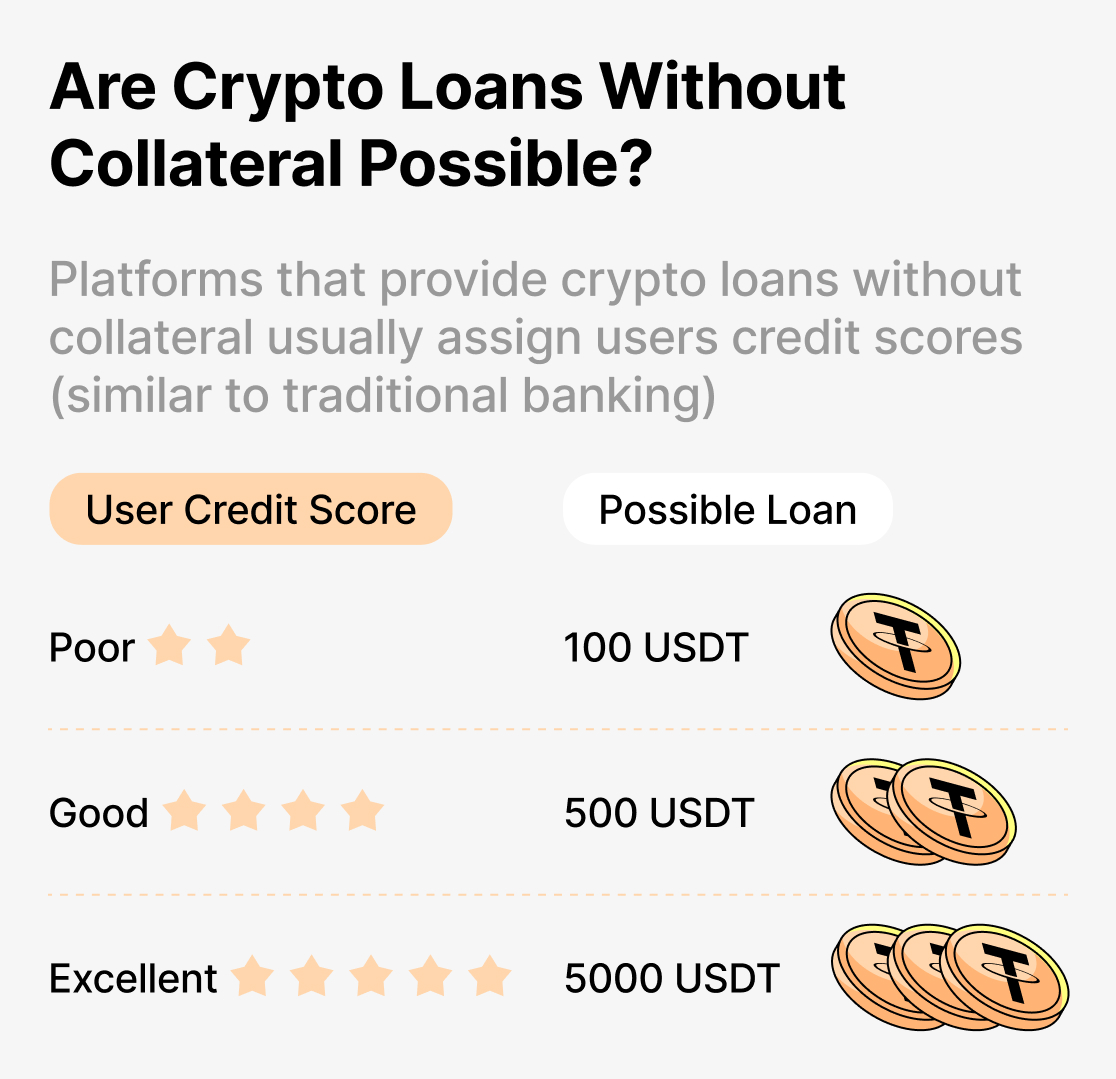

Кафолатсиз Крипто Кредитлар

"Крипто Заминсиз кредитлар Крипто кредитлар дунёсида заминсиз кредитлар тақдим этувчи бир неча платформалар бор. Бироқ, бу турдаги кредитларнинг қандай ишладиги ва тўғри тушуниш учун рисклар билан танишган ҳолда бўлиши керак. Банк кредитларидан фарқли равишда, кўп жўнатилган ҳолда жахонда яхшимиз таниқли кредитлар заминсиз кредитларга рухсат бериши мумкин, ки бу кредит олувчиларга ҳеч қандай активларни кафолат қилиб бериш мумкин эмас. Бу платформалар, эса лично маълумотлар асосида кредитларни баҳолаш ва кредитни чиқариш чегарасини аниқлаш учун кредит баҳосини ўрнатиш мумкин. Жараён тўғридан-тўғри кредит олувчиларнинг исм-шарифи, манзили, иш жойи маълумотлари ва бошқа молиявий маълумотларни тақдим этишга дуч келади. Кредит берувчи платформа ушбу маълумотларни, бошқа амиллар билан бирга, кредит олувчининг кредит тўловчилик қобилиятини баҳолашга ишлатади ва унга кредит баҳоси беради. Кредит баҳоси заминсиз кредит олувчининг ололай тиқиш мумкин бўлган максимал миқдорни аниқлашга ёрдам беради."

Буни эътибор бериш муҳимки, кафолатсиз кредитлар қарз берувчилар учун тақи рискли бўлиши мумкин, чунки улар дефолт ҳолатида қолга киритиш учун бирор активга эга эмас. Бу рискни камайтириш учун, бу турдаги платформалар олий даромад даражалари бўлиши йоки паст кредит рейтингига эга бўлган қарз олинувчиларга қатъийроқ шартларни қўйиши мумкин. Крипто активларини рисклантимоқчи бўлмаганлар учун кафолатсиз кредитлар жалб берадиган бўлиши мумкин, лекин эҳтиётли бўлиш тавсия этилмоқдадир. Кафолатсиз кредитлар тақдим этиш даъвасида бўлган айнидан платформалар фрауд ёки лично маълумотларни ёки крипто активларни уришга ҳаракат қилиш махлуқотлари бўлиши мумкин. Шунинг учун, шундай ҳақиқий кредитларни тақдим этган тарих билан бирга эътиборли платформаларни танлаш ва тадқиқот қилиш зарур.

Zaminlarsiz Kredit sifatida Flash Kreditlar

Флеш займ - бу криптовалюта займига хос турган уникал турдаги займ, у кафолатсиз муҳим миқдордаги криптовалюталик пулларга рухсат бера олади. Традицион займдан фарқли тарзда, флеш займлар таъминот сифатидаги активларни тақдим этишни талаб қилмайди. Ортиқча, займ олувчилар криптовалютадаги займни яратиш учун ақллий шартлардан фойдаланади, бу оларга қисқа муддат учун катта миқдорда кредит олиш имконини беради, адатан фақат бир неча сония давом этади.

Тушунча справка кредитлари бўйича шундайки, улар бир транзакцияда олинган ва қайтариб бериш керак. Бу, қарз олган шахсларнинг махсус мақсад учун олинган пулни фойдаланиши ва кредит суммаси ва справка кредити бўйича тўлиқ даромад кампенсация қилиш кераклиги маъносини беради.

Флеш кредитларнинг учта асосий мақсадлари мавжуд:

- Савдо арбитражи: Флеш кредитлар трейдерларга турли крипто валюта айирбошликлар орасидаги нарх фаркларидан фойдаланиш имконини беради. Трейдерлар катта микдордаги пулни қарз олиш, нархдаги фарклиликлардан фойдани олиш учун текшириқ савдоларни амалга ошириш ва ундан соң қарзни қайтариш имкониятини оладилар, шу жараёнда қилинган фойдани сақлаб қоладилар.

- Кафолат алмаштириш: Флеш кредитлар қарздорларга бир нечта қадамлардан ўтмасдан қафолатларини алмаштиришга қулай имконият беради. Қарзни тўлаш, асл қафолатни қайтариб олиш ва кейин янги қафолатни жамлаб олиш орнинда, флеш кредит бир транзакцияда бу барча амалларни бажариш учун ишлатилиши мумкин.

- Ўзи-себебли Ликвидация: Гарантиясиз кредит олиниши платформаларида гарантия қилинган қарздорлар, ўз позицияларини ликвидация қилиш учун флеш кредитдан фойдаланишлари мумкин. Флеш кредит орқали молиявий воситаларни олганда, қарздорлар ўз қарзларини тўлаб, уларнинг қулги қилинган қарзларини ечиб ташлаб, ҳамда дарҳол уни платформадан олиб чиқишлари мумкин.

Якунловчи Фикрлар

Har ikkala CeFi va DeFi kripto qarzlar kripto qarzdor bozorida muhim vazifalarni bajarishadi. CeFi qarzlari yangi kelganlar uchun yanada tushunarli, lekin foydalanuvchilar platforma tomonidan belgilangan darajalarga qarshi. DeFi qarzlari foydalanuvchilarga ko'proq nazorat imkonini beradi, lekin ularni aqlliy shartnomalar ning kamchiliklariga ta'til qilishi mumkin. Tanlangan qarz turi qanday bo'lishidan qat'i nazar, kripto qarzdorlikka ehtiyot bilan yondashish, to'g'ri tekshiruv ishlarini olib borish va zarur bo'lganda moliyaviy mutaxassislarga murojaat qilish juda muhim.