Крипто кредитлаш ҳозирги кунда рақамли молиянинг муҳим йўналишларидан бирига айланди. Бугун ҳар қандай фойдаланувчи криптовалюта гаровига кредит олиш ва ўз активларини сотмасдан ликвидликка эга бўлиш имконига эга. Кўплаб марказлашган ва марказсизлашган платформалар бундай кредитларни таклиф эткан ҳолда кенг шартлар турини тақдим этадилар. Бироқ, барча крипто кредитлаш моделларини бирлаштирувчи омил — гаров зарурлиги. Бу криптовалюталар рыноги жуда кўтарилиш ва тушишга мойил бўлганлиги, яъни монеталар қиймати доимий ўзгарадиганлиги билан боғлиқ. Маблағларнинг қайтарилмаслиги ва кредитнинг қадрсизланишидан ҳимояланиш учун платформалар бундай талабни қўйишади.

Қандай бўлса-да, криптовалюталар дунёси ўз ўрнида турмайди ва доимо ривожланиб бормоқда. Шунингдек, анъанавий кредитлаш моделидан ташқари, яқинда флеш-кредитлар пайдо бўлди.

Флеш-кредитлар (flash loans) — бу кутилмаган қарзлар бўлиб, крипто кредитлаш логикасини тўлиқ бузади. Бундай кредитлар қарз олувчига бир транзакция учун дарҳол ва кафолатсиз берилади! Агар қайтариш шартлари бажарилмаса — операция тўхтатилиб қўйилади. Шу тарзда платформа ҳеч қандай йўқотишга учрамайди.

Қандай қилиб флеш-кредитлар содда сўзлар билан ишлайди

Флеш-кредитлар — бу ажойиб нарса эмас. Улар блокчейннинг ўзига хосликлари, яъни смарт-контрактлар (дастур коди) ишлаш принцибига: транзакциялар атомарлигига асосланган.

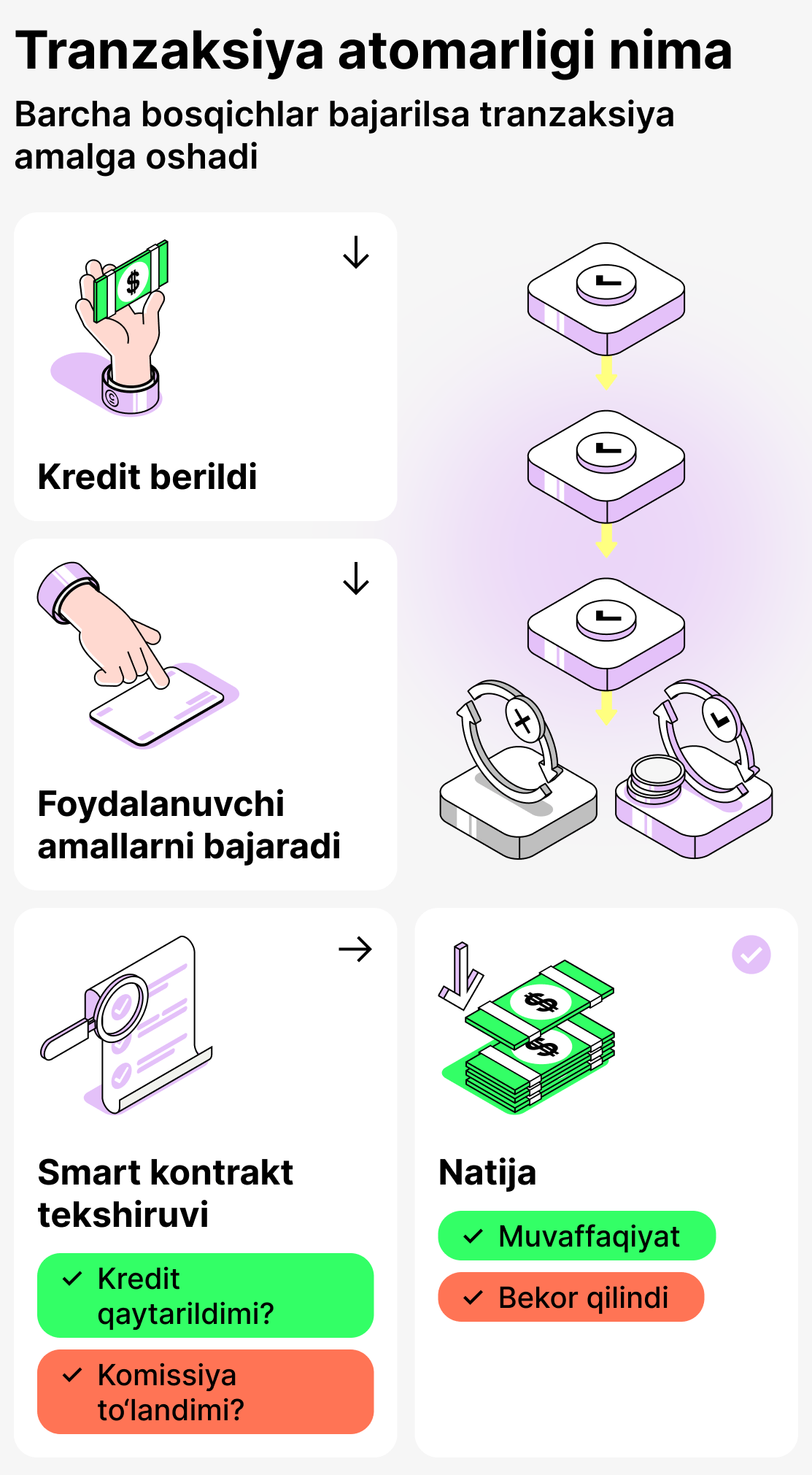

Транзакцияларнинг атомарлиги нима

Ҳар қандай транзакция блокчейнда операциялар тўпламидан ташкил топган. Улар навбатма-навбат бажарилади ва муваффақиятли натижа фақат барча операциялар бажарилган ҳолда қайд этилганида ҳоким бўлади. Агар камида битта шарт бузилса — транзакция бекор қилинади. Ана шу блокчейннинг хусусияти атомарлик деб аталади. Флеш-кредитлар айнан шу хусусиятга таянади.

Қандай ишлайди:

- Платформа фойдаланувчига кредитда воситаларни беради;

- Фойдаланувчи бу пул орқали зарур операцияларни амалга оширади (арбитраж савдосида иштирок этади ва ҳ.к.);

- Когда операции выполнены, смарт-контракт проверяет: вернул ли заемщик сумму займа и выплатил ли комиссию.

Агар барча шартлар бажарилган бўлса — транзакция валид ҳисобланади ва блокка ёзилади. Агар қилмаса — у бекор қилинади. Демак, пул ҳазил қилайотгандек, ҳеч ким бермаган бўлади.

Шунингдек, кредит берадиган платформа зарар кўрмайди, чунки кредитни қайтариб бериш техник жиҳатдан имконсиз.

Роллари смарт-контрактларнинг флеш-кредитларни беришда

Флеш-кредит — тўлиқ автоматлаштирилган функция. У фақат платформа томонидан бошида белгиланган барча шартлар бажарилганда берилади.

Қуйида флеш-қарз беришнинг стандарт алгоритмининг мисоли келтирилган:

- Заёмчиқ флеш-кредитни сўрайди ва маблағни олади;

- Фойдаланувчи қарз маблағлари орқали операциялар сериясини амалга оширади;

- Барча операциялар бажарилгандан сўнг, кредит комиссияни инобатга олган ҳолда тўланиши керак;

- Агар барча шартлар бажарилса, транзакция тасдиқланади ва блокчейнга қайд этилади.

Смарт-контракт (программ код) бундай келишувнинг кафолати бўлиб хизмат қилади. Флеш-кредитлашда ҳеч қандай воситачилар иштирок этмайди: хизмат кўрсатиш хизмати, менеджерлар ва бошқалар.

Қандай қилиб флеш-кредит олиш: босқичма-босқич қўлланма

Флеш-кредитлар қандай ишлашига тушуниш учун бутун жараённи бошидан охиригача кўриш муҳим. Бу барчаси мураккаб кўриниши мумкин, лекин аслда флеш-кредит – бу битта транзакция ичидаги қатъий ҳаракатлар тизимидангина иборат.

Қуйида флеш-кредит қандай олинади, қадамма-қадам кўрсатамиз:

Қадам 1. Флэш-кредит функциясини танлаш

Кўп платформаларда бу функция асосий экранда ёки «кредитлаш» бўлимида таклиф этилади. Ўдатда уни шундай номлашади:

- флешКредит;

- флэшҚарз;

- flashSwap

Шунингдек, фойдаланувчи ушбу функцияни топади ва танлайди, сўнгра барча шартларни тасдиқлайди. Мана шу босқичда аслида ҳали ҳеч нарса содир бўлмайди: платформа фойдаланувчидан фақат буйруқни қабул қилади.

Қадами 2. Воситаларни бериш

Смарт-контракт кредит протоколи вақтинча фойдаланувчига ликвидлик пулидан активлар ажратади.

Энг кўп бериладиган активлар қуйидагилар:

- ETH,

- USDT/USDC,

- BTC

Сумма кредита катта бўлиши мумкин. Баъзида фойдаланувчи бир неча миллион доллар қийматига эга криптовалютани олиши мумкин. Ҳаммаси фойдаланувчига қанча маблағ кераклигига ва платформа уни таъминлай олиш-олмаслигига боғлиқ.

Қадам 3. Амаллар занжирини бажариш

Қарз мақуллангандан сўнг, фойдаланувчи бир ёки бир нечта операцияларни бажариши мумкин бўлган транзакция яратилади:

- Арбитраж савдосида қатнашиш;

- Кредит протоколидаги ўз залогингизни алмаштириш;

- Позицияни рефинансирлаш;

- Чужой қарзни тўлаш;

- Сложно молиявий занжирни шакллантириш (масалан, leveraged yield farming).

Ҳамма операциялар қарз маблағлари билан фақат биргина транзакция доирасида амалга оширилади!

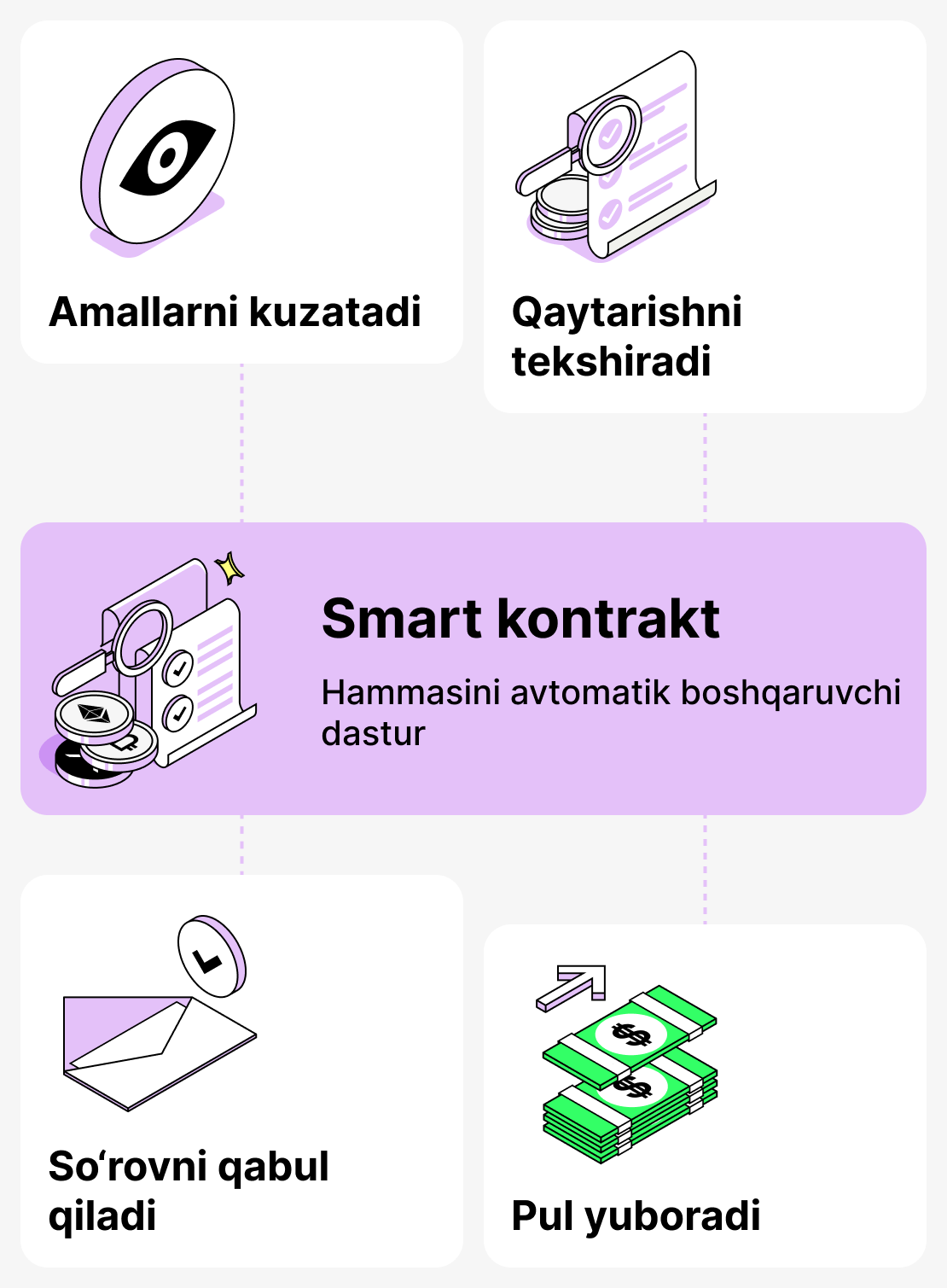

Қадам 4. Қарз суммаcини қайтариш ва комиссияни тўлаш

Қарз олган шахс барча қарз маблағлари билан операцияларни бажаргандан сўнг, у ўз қарзини қайтариши ва комиссияни тўлаши лозим. Фақат шундан сўнг транзакция ҳисобга олинади! Смарт-контракт бунга ўз-ўзидан текширув ўтказади:

- Толиқ миқдорда қарз тўланганми,

- Толловчи комиссия тўладими. Одатда у кичик (кўпинча доимий).

Агар ҳамма ишлар бажарилган бўлса — транзакция амалга оширилади.

Қарзни қайтармасангиз ва комиссияни тўламасангиз нима бўлади

Агар фойдаланувчи платформага бўлган мажбуриятларини бажармаса, смарт-контракт транзакцияни бекор қилади. Яъни, у фақатгина “бажарилмайди”. Шу тариқа платформа ҳеч нарса йўқотмайди, фойдаланувчи эса ҳеч нарса олмайди.

Процесс флеш-кредитованиянинг умумий хусусиятлари

Бундай кредитни «фақат битта транзакция учун маблағ олиш» деб таърифлаш мумкин. Агар барча шартлар бажарилса: қарз олувчи ҳам, платформа ҳам «фойдада». Агар ёки — ҳеч ким ҳеч нарса йўқотмайди.

Флеш-кредитлар нималар учун керак: реал кейслар

Флеш-кредитлар кенг машҳурликка эга бўлмоқда, чунки улар оддий крипто кредитлашда мумкин бўлмаган ёки катта капитал талаб қилувчи ҳаракатларни бажаришга имкон беради. Улар пулни “ҳар куний сарф-харажатлар” учун эмас, балки аниқ мақсадлар учун қўлланилади.

Келинг, флеш-кредитлар қўлланиладиган энг кенг тарқалган ва тушунарли кейсларни кўриб чиқамиз:

Арбитраж савдоси

Айни шу ерда бундай кредитлар энг кўп қўлланилади! Турли децентрализовани биржалар бир токеннинг бир хил нархини бир неча сония ёки дақиқа давомида фарқли кўрсатиши мумкин.

Фойдаланувчи, арбитраж савдосида иштирок этиш учун, флеш-кредит олади, арзонроқ нарх таклиф қилаётган биржада токен харид қилади ва бу актив қимматроқ турган биржада сотади. Кейин қарз олган шахс қарзни қайтариб, нарх фарқи ҳисобидан даромад қилади.

Нега актуал:

- С флеш-кредит билан ўз капиталингизни ишлатиш ва маблағларни ўтказишга вақт сарфлаш шарт эмас.

- Бундай турдаги битта муваффақиятли битим сезиларли даромад келтириши мумкин.

Алмаштириш залог (collateral swap)

Баъзан шундай бўладики, кредитнинг кафолати сифатида фойдаланилаётган актив тезда қадрсизланиб кетади. Ҳар доим қарзнинг бир қисмини дарҳол ёпиш ёки кафолатни мавжуд маблағлар билан тўлдириш имконияти бўлмайди. Аммо тез ҳаракат қилиш керак, акс ҳолда активлар йўқолиши мумкин! Бу вақтда флеш-кредит ёрдамга келиши мумкин.

Тасаввур қилайлик, фойдаланувчида ETH ипотекисига боғлиқ фаол кредит мавжуд. Лекин ногоҳон ETH нархи туша бошлади. Ликвидацияни олдини олиш учун, фойдаланувчи залогни барқарорроқ активга (масалан, USDT) алмаштириши мумкин. Бунинг учун у флеш-кредит олади, фаол позицияни ёпади, янги залог билан янги позиция очади ва сўнг кредитни қайтарар.

Рефинансировка позицияси

Бу гарав тубин алмаштиришга ўхшатган сценарий, аммо бу ҳолатда қарз олувчанинг мақсади — яхшироқ шартларда кредит олишдир.

Масалан, фойдаланувчининг 9% йиллик фоиз билан фаол қарзи бор. Лекин бир пайт у бир хил қарз таклиф этаётган, лекин янада мақбул шартлар билан, масалан 5% йиллик фоиз билан платформа топади. Шу тарзда қарз олувчи флеш-қарз олади, фаол позицияни япади ва янги, янада фойдали позиция очади. Ва бу барчаси бир транзакция доирасида бўлади!

Қарзларни ликвидация қилишда иштирок этиш

Криптовалюталар оламида “ликвидаторлар” деб аталадиган алоҳида ижтимоий гуруҳ мавжуд. Ушбу фойдаланувчилар бошқа фойдаланувчиларнинг қарзларини қоплаш учун софо олдилар. Флеш-кредитлар ёрдамида, агар бу жараённи яхши тушунсангиз, ёмон бўлмастин пул ишлашингиз мумкин.

Қандай қилиб ишлайди қисқача:

- Фойдаланувчи айрим қарз олувчининг “муаммоли” позициясини топади;

- Флеш-кредит олади;

- Қарзга олинган маблағлар ҳисобига бошқаларнинг қарзини тўлайди;

- Олис тўловини олади;

- Қайтарилган қарз.

Флеш-кредит ёрдамида тез реакция қилиш ва натижада қўшимча даромад олиш мумкин!

Флеш-кредитлар қаерда қўлланилади

Флеш-кредитлар — бу муҳим молиявий операцияларни қисқа муддатларда ўз маблағларингиздан фойдаланмасдан бажариш усули. Уларни турли мақсадларда қўллашади, масалан, савдода ёки классик крипто кредитлашда. Ва энг қизиғи шундаки, бундай кредитлар тезкор реакция талаб этилган жойда даромад топишга ёрдам бериши мумкин.

ДеФайдаги флеш-кредитлар афзалликлари

Флеш-кредитлар кўпинча мураккаб ва тушунарсиз операциялар билан боғланади, улар фақат "сайланганлар" учун мавжуддир. Аммо, уларнинг қўлланилиши биринчи қарашда кўринганидан анча кенгроқ бўлиб, фойдаланувчилар олдидан очилаётган имкониятлар ҳақиқатан ҳам эътиборга арзигудир.

Ҳозирдаги қатор муҳим афзалликлар, улар орқали флеш-кредитлар кенг аудиторияда қизиқиш уйғотди:

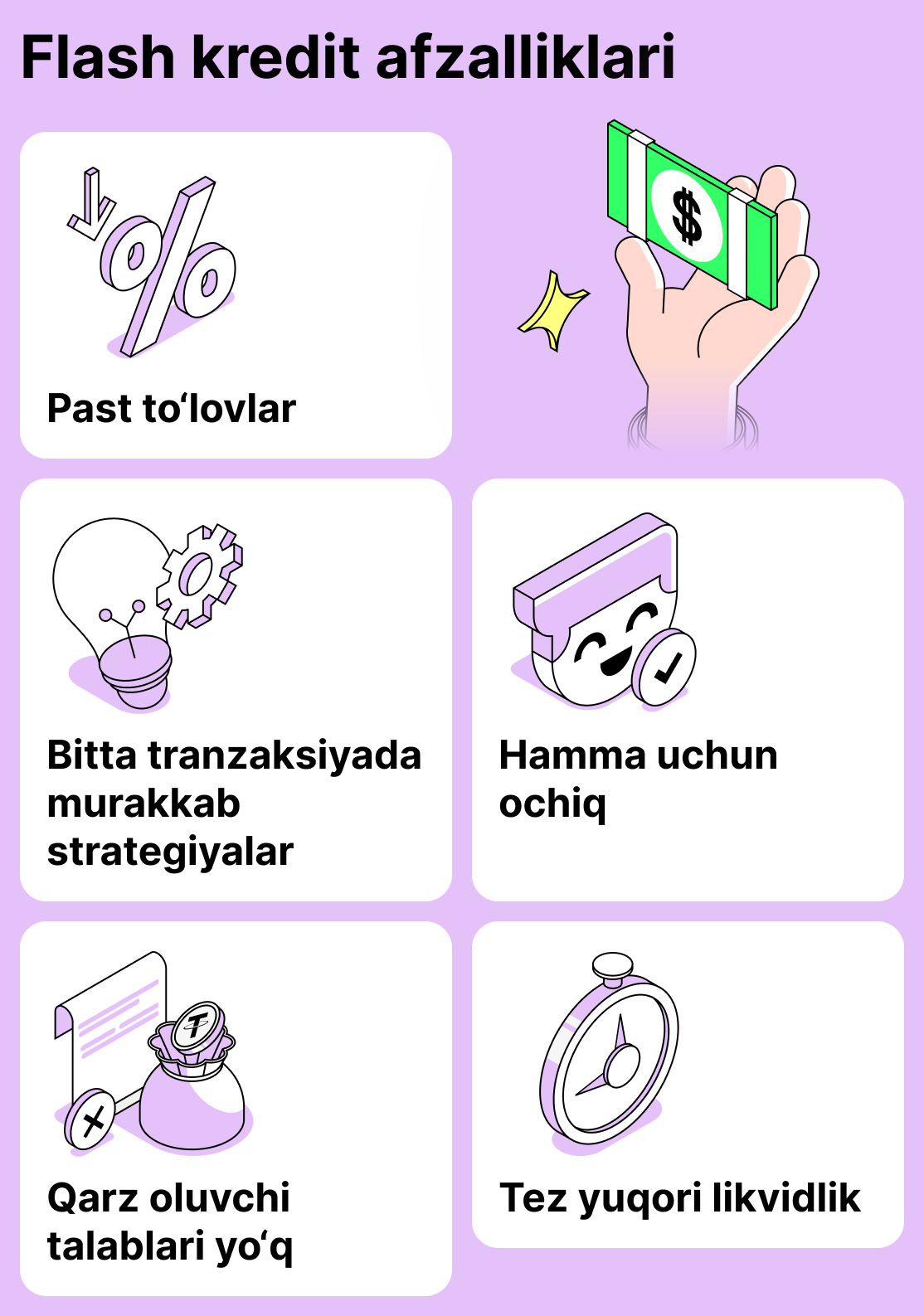

Қарз олувчига ҳеч қандай талаблар йўқ

Одатдаги крипто кредитлар қарз олувчилардан кредитни кафолатга таъминлашни талаб қилади, бу эса позицияни ликвидация қилиш хатарини ҳар доим долзарб қилади. Флеш-кредитлар эса пулни кимга-хоҳласа бериши мумкин, бундан ташқари жуда қисқа муддат ичида. Буларни ҳар қандай смарт-контрактлар билан ишлай олувчи фойдаланувчи олиши мумкин.

Тез кириш катта маблағга

Флеш-кредитлар қарзга фойдаланувчининг умумий капиталига кўп етган миқдорни олиш имконини беради. Миллион керакми? Илтимос! (фаол пулда бўлса). Асосий шарт — фойдаланувчи сумманинг барчасини битта транзакцияда қайтариши ва комиссияни тўлаши керак.

Имкон қадар мураккаб операциялар занжирини қуриш имконияти

Одатдаги кредитлаш бир қанча оддий сценарийларда чекланган. Одатда сиз қарз олишингиз, олинган маблағларига токенлар сотиб олишингиз, уларни сарфлашингиз ва муайян вақт ичида қарзни қайтаришингиз мумкин. Флеш-қарзлар мураккаб стратегияларга йўл очади.

Шундай қилиб фойдаланувчи, масалан:

- Бир неча биржалар орасида арбитраж савдоси билан шуғулланиш;

- Талонни протоколлар орасида кўчириш;

- Автоматик кредитлар рефинансирлашни созлаш;

- Кўпқаватли схемаларни қўшимча даромад олиш учун тузиш (масалан, барқарорликларни ликвидация қилишда иштирок этиш орқали мукофот олиш).

Урунгида катта капитал ва ўнлаб узлуксиз транзакциялар талаб қилган иш энди биттага жамлана олади.

Кенг имкончилик

Анъанавий молияда мураккаб операциялар фақат катта ўйинчиларга мўлжалланган. Флеш-кредитлар оддий фойдаланувчиларга ҳам профессионаллар фойдаланадиган шу механизмларга кириш имконини беради. Агар сизнинг маблағларингиз бўлса, флеш-кредитлар билан сиз олдингизда барча эшиклар очилади.

Паст комиссион тўловлар (транзакция миқдорига нисбатан)

Кўпчилик протоколлар флеш-кредитни расмийлаштириш учун жуда кичик фоиз олади. Масалан, 0.09% транзакция суммасидан комиссия - одатий ҳолат! Бу катта транзакциялар учун айниқса муҳимдир.

Флеш-кредитлар хаторлари ва типик хакерлик ҳужумлари

Хотя сами флеш-кредитлар техник жиҳатдан протоколлар учун хавфсиз (қарз олувчи томонидан маблағни қайтариш ғайри мумкин), улар хакерларнинг қўлларида машҳур воситага айланди. Сабаби оддий: флеш-кредит катта миқдордаги маблағни дарҳол олишга имкон беради, унинг ичида кепилликсиз. Бу ҳамда нотўғри шахсларга энг катта фойда олиш ва ҳам протоколга, ҳам уни қўллаётганларга сезиларли зарар етказиш имконини беради.

Ҳоат асосий турдаги ҳужумлар, ки аксари ҳолатларда учрайди:

Манипуляция нархлар ва оракуллар билан

Бу флеш-кредит орқали амалга ошириладиган энг кенг тарқалган ҳужум тури. Зарбдаги шахс катта кредит олган ҳолда уни пулдаги DEX активининг нархини ўзгартириш учун (пул балансига таъсир ўтказиш) қўллайди. Ichki DEX нархларини оракул сифатида қўллайдиган протокол янги нархни тўғри деб хато баҳолайди. Ҳаккер активларни чиқаради ёки катта кредит олади, кейин эса флеш-кредитни қайтариб фойда топади.

Муаммо бу ерда фақат флеш-кредитларда эмас, балки нархларни аниқлаш учун ишончли ораклларни қўллайдиган протоколлардадир.

Ақлли контрактларга мантиқий хатолар орқали ҳужумлар

Флеш-кредитлар бир транзакция доирасида катта миқдорда операцияларни амалга оширишга имкон беради, бу эса уларни активлар нархини ҳисоблашнинг заиф усулларига ва баланс функциялари кўрсаткичига ҳужум қилиш учун идеал асбоб қилади. Агар платформа нархдаги экстремал ўзгаришларни инобатга олмаса ва кузатмаса — флеш-кредит сунъий равишда хатолик юзага келиш шароитларини яратишга имкон беради.

Мураккаб комбиниранирган ҳужумлар

Ҳотя классик ўғрилликлар камроқ учрайдиган ҳодисага айланса-да, флеш-кредитларнинг пайдо бўлиши сохталаштирувчиларга ишончсиз платформалардан даромад олишнинг янги усулларини “сарафлаш” имконини берди. Масалан, хакер флеш-кредит олиши, бир неча протокол элементларига унинг ёрдамида ҳамла қилиш, позицияни ёпиш ва кредитни тўлаш мумкин. Флеш-кредитлар ёрдамида сохталаштирувчилар бутун “занжир” сохта операцияларни яратишлари мумкин.

Қуйи комиссиялардан фойдаланиб, кўп мартаги ҳужумларни амалга ошириш

Баъзида протоколлар флеш-кредитларни расмийлаштириш учун жуда паст тўловлар белгилайди. Шу билан нотўғри шахслар ҳужумни бир неча марта такрорлаши мумкин!

Флеш-кредитлар бугун: афзалликлари, хавфлари, қўлланилиши

Ҳозирги кунда флеш-кредитлар — бу фақатгина бирор «ёқадаги янги имконият» эмас. Бу тўлақонли молиявий восита бўлиб, уни ҳам профессионаллар, ҳам «ўрта» билимга эга бўлганлар фойдаланмоқдалар. Бундай кредит тури аниқ мақсад учун бугун ва шу ерда, кафилликсиз маблағ олиш имкониятини беради, бу эса криптовалютани даромад олиш учун ишлатувчилар учун айниқса долзарб ҳисобланади.

Қандай бўлмасин, флеш-кредитлар ҳар кимга мос келмаслигини қайд этиш жоиз. Агар сиз криптовалюталар оламида янги бўлсангиз, ўз йўлингизни классик крипто кредитлашдан бошлаш мақсадга мувофиқдир. Бизда айнан шу ҳақдаги батафсил мақола мавжуд — крипто кредитлаш қандай ишлайди ва крипто кредитни бир нечта оддий қадамларда қандай олиш мумкин. Барча тафсилотларни аниқлаш учун уни ўқинг!