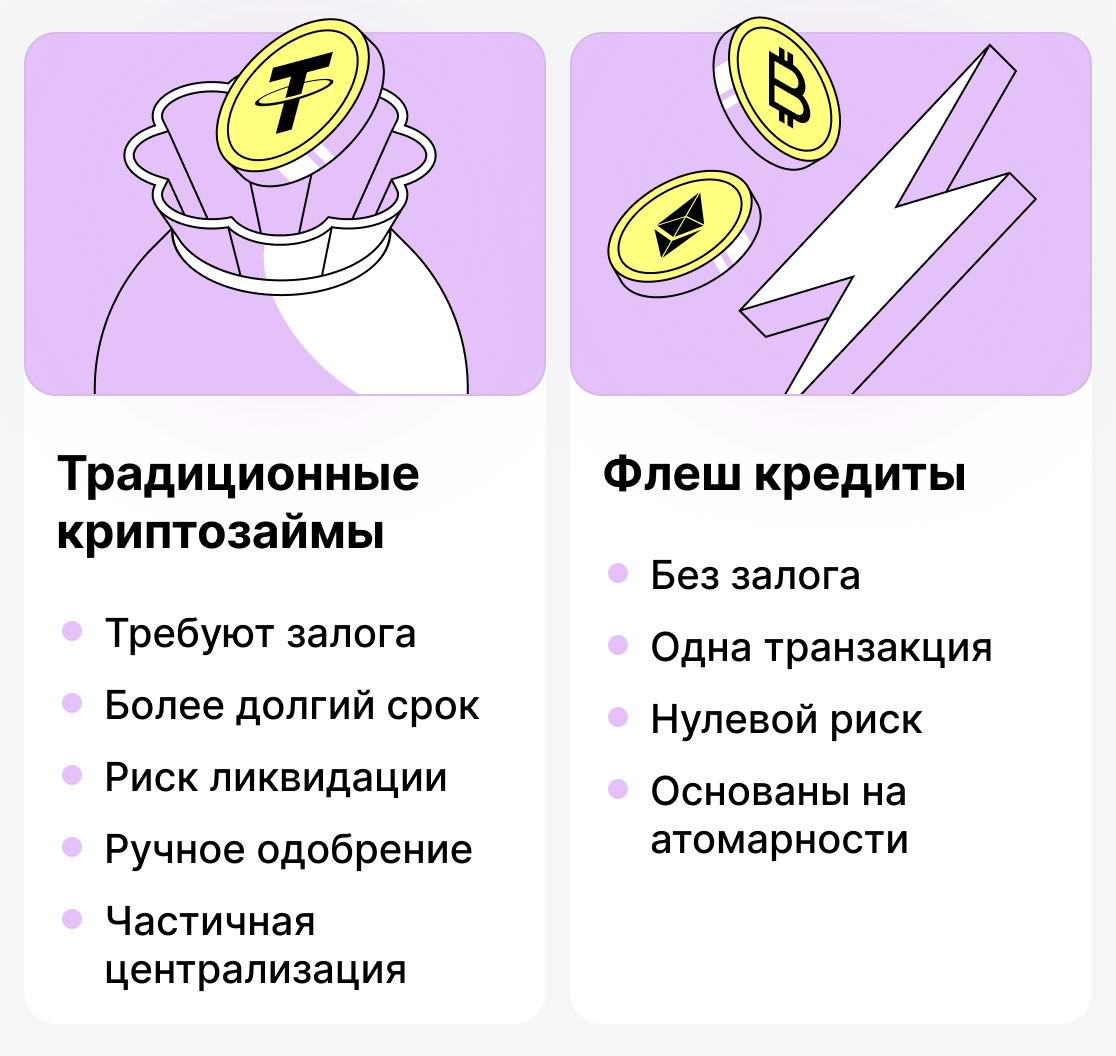

Крипто кредитование стало одним из ключевых направлений развития цифровых финансов в наши дни. Сегодня любой пользователь может взять займ под залог криптовалюты и получить ликвидность без продажи своих активов. Множество централизованных и децентрализованных платформ выдают такие кредиты, предлагая широкий выбор условий. Однако, все модели крипто кредитования объединяет одно: необходимость залога. Это связано с тем, что рынок криптовалют крайне волатилен, то есть стоимость монет постоянно меняется. Чтобы обезопасить себя от невозврата средств и обесценивания кредита, платформы как раз и выдвигают такое требование.

Как бы то ни было, мир криптовалют не стоит на месте и постоянно развивается. Так, помимо классической модели кредитования, не так давно появились флеш-кредиты.

Флеш-кредиты (flash loans) — это необычные займы, которые полностью ломают логику крипто кредитования. Такие кредиты выдаются заемщику сразу и без залога ровно на одну транзакцию! Если условия возврата не выполнены — операция просто отменяется. Так платформа не несёт никаких потерь.

Как работают флеш-кредиты простыми словами

Флеш-кредиты — это не что-то волшебное. Они возможны благодаря особенностям самого блокчейна, а именно принципу работы смарт-контрактов (программного кода): атомарности транзакций.

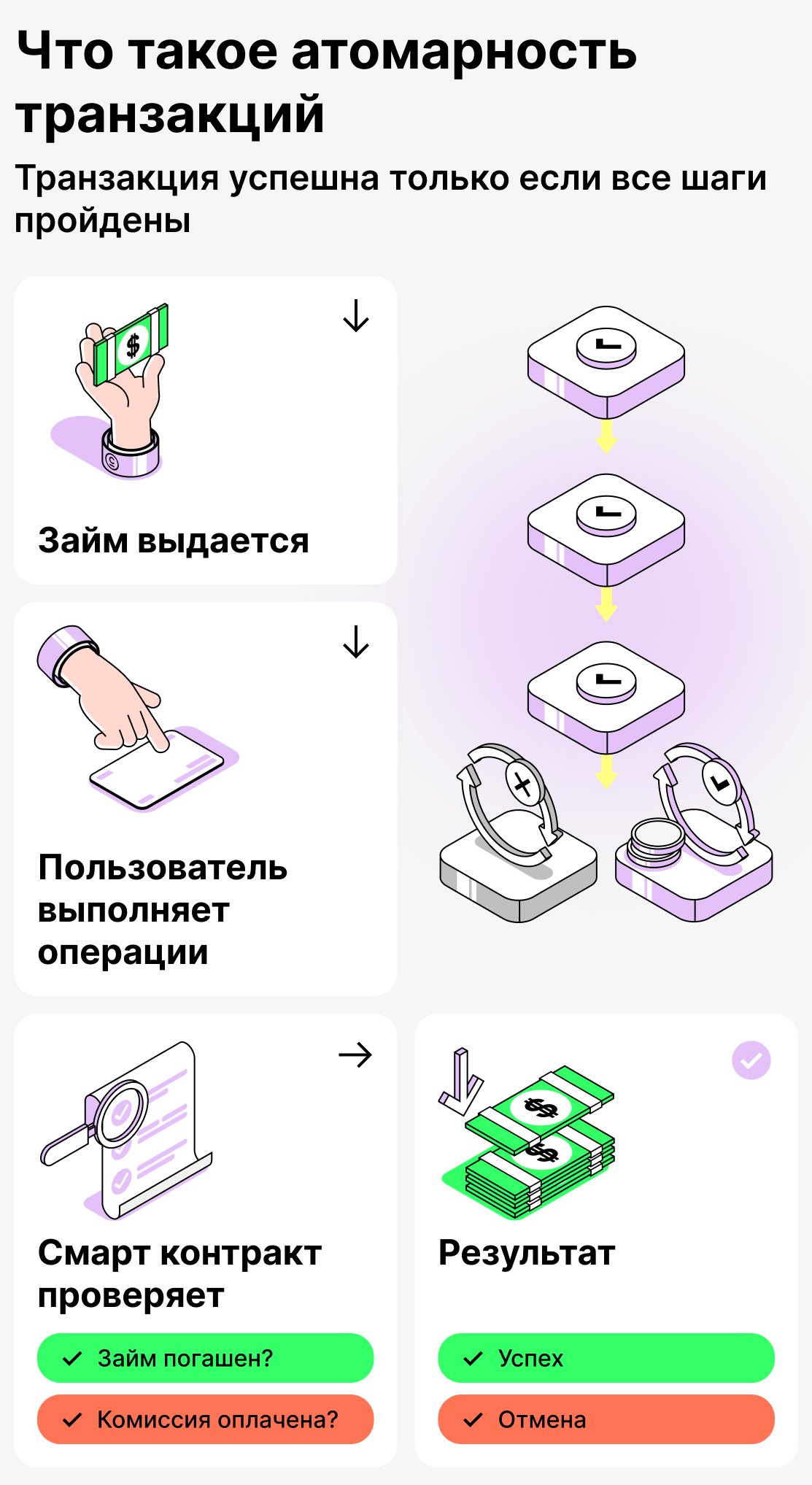

Что такое атомарность транзакций

Любая транзакция в блокчейне состоит из набора операций. Они производятся последовательно, и успешный результат фиксируется только в том случае, если все операции были выполнены. Если хотя бы одно условие нарушено — транзакция аннулируется. Именно эта особенность блокчейна и называется атомарностью. Флеш-кредиты как раз на нее и опираются.

Как это работает:

- Платформа дает пользователю средства в кредит;

- Пользователь проводит на эти деньги нужные операции (участвует в арбитражной торговле и т.д.);

- Когда операции выполнены, смарт-контракт проверяет: вернул ли заемщик сумму займа и выплатил ли комиссию.

Если все условия выполнены — транзакция считается валидной и записывается в блок. Ну а если же нет — она отменяется. Получается, что денег будто бы никто и не выдавал.

Таким образом, площадка, выдающая кредит, не понесет убытков, поскольку не вернуть займ технически невозможно.

Роль смарт-контрактов в выдаче флеш-кредитов

Флеш-кредит — полностью автоматизированная функция. Он выдается только тогда, когда все условия, определенные платформой изначально, выполнены.

Вот пример стандартного алгоритма выдачи флеш-кредита:

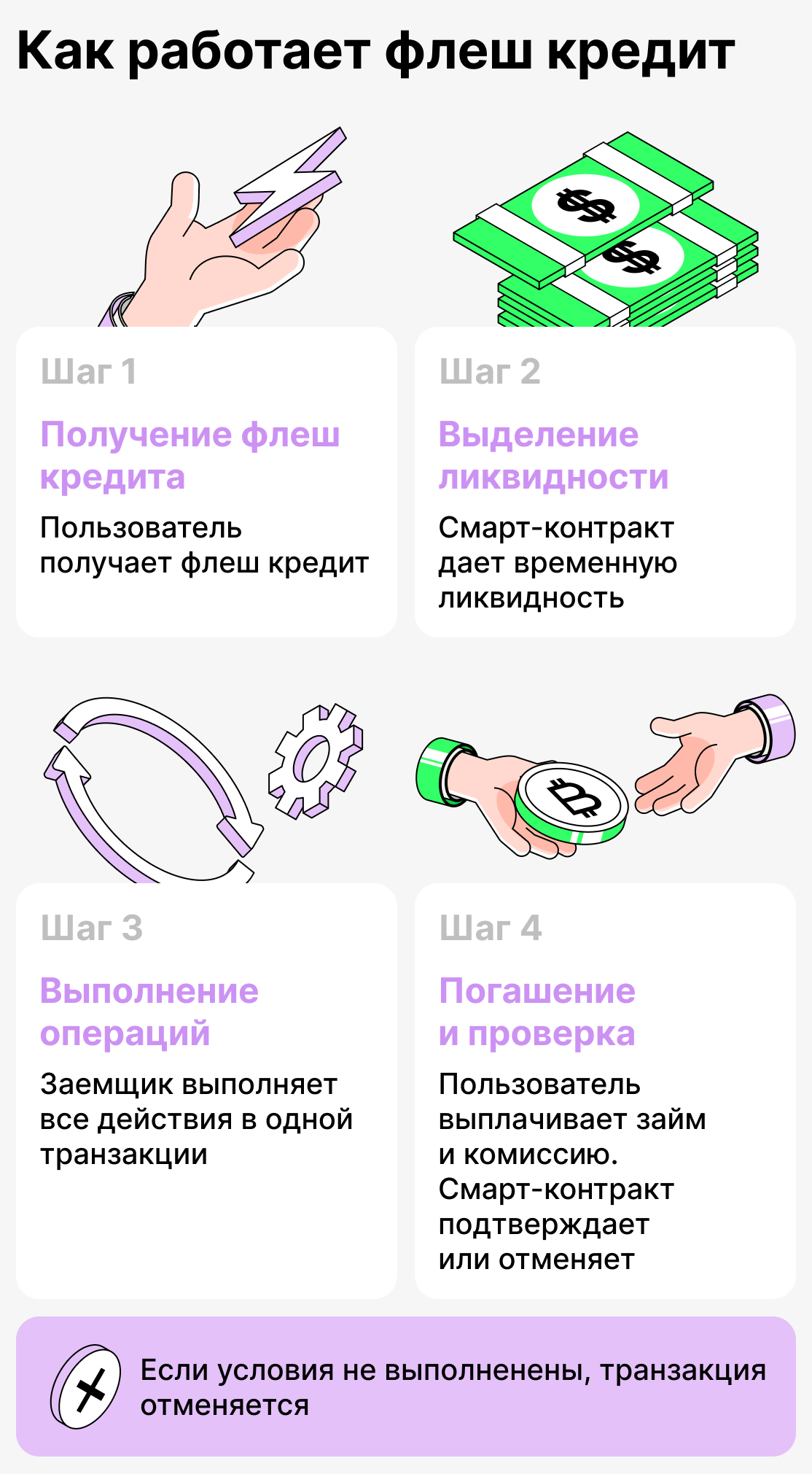

- Заемщик запрашивает флеш-кредит и получил средства;

- Пользователь производит серию операций на заемные средства;

- После того, как все операции совершены, кредит должен быть выплачен с учетом комиссии;

- Если все условия соблюдаются, транзакция получает одобрение и фиксируется в блокчейне.

Смарт-контракт (программный код) выступает гарантом такой сделки. В флеш-кредитовании не участвуют никакие посредники: служба поддержки сервиса, менеджеры и прочие.

Как взять флеш-кредит: пошаговое руководство

Чтобы понять, как работают флеш-кредиты, важно увидеть весь процесс от начала и до конца. Все это может показаться сложны, но по сути флеш-кредит — это всего лишь строгая последовательность действий внутри одной транзакции.

Ниже приведем инструкцию, как берется флеш-кредит по шагам:

Шаг 1. Выбор функции флеш-кредита

На большинстве платформ такая функция предлагается либо на основном экране, либо в подразделе “кредитование”. Называют ее обычно так:

- flashLoan;

- flashBorrow;

- flashSwap

Соответственно пользователь находит эту функцию и выбирает ее, после чего подтверждает все условия. На этом этапе по сути еще ничего не происходит: платформа просто получает команду от пользователя.

Шаг 2. Выдача средств

Смарт-контракт кредитного протокола временно выделяет пользователю активы из пула ликвидности.

Чаще всего выдаются следующие активы:

- ETH,

- USDT/USDC,

- BTC

Сумма кредита может быть огромной. Иногда пользователь может получить криптовалюту стоимостью в несколько миллионов долларов. Все зависит от того, сколько средств нужно пользователю, и может ли платформа его ими обеспечить.

Шаг 3. Выполнение цепочки действий

После одобрения кредита, создается транзакция, в рамках которой пользователь может выполнить одну или несколько операций:

- Поучаствовать в арбитражной торговле;

- Заменить свой залог в кредитном протоколе;

- Рефинансировать позицию;

- Ликвидировать чужой долг;

- Сформировать сложную финансовую цепочку (например, leveraged yield farming).

Все операции с заемными средствами проходят только в рамках одной транзакции!

Шаг 4. Возврат суммы займа и выплата комиссии

После того, как заемщик выполнит все операции с заемными средствами, ему необходимо вернуть долг и оплатить комиссию. Только после этого транзакция будет засчитана! Смарт-контракт сам проверяет:

- Был ли выплачен долг в полном объёме,

- Оплатил ли заемщик комиссию. Обычно она небольшая (часто фиксированная).

Если все сделано — транзакция выполняется.

Что произойдет, если не вернуть долг и не оплатить комиссию

Если пользователь не выполнил свои обязательства перед платформой, смарт-контракт аннулирует транзакцию. То есть она просто “не выполняется”. Так платформа ничего не теряет, а пользователь ничего не получает.

Процесс флеш-кредитования в общих чертах

Такой кредит можно охарактеризовать как “получение средств лишь на одну транзакцию”. Если все условия выполняются: и заемщик и платформа “в плюсе”. Ну а если нет — никто ничего не теряет.

Для чего нужны флеш-кредиты: реальные кейсы

Флеш-кредиты набирают широкую популярность, поскольку позволяют выполнять действия, которые в обычном крипто кредитовании невозможны или требуют огромного капитала. Их используют не для того, чтобы получить деньги на “повседневные траты”, а для конкретных целей.

Рассмотрим самые распространенные и понятные кейсы, в которых используются флеш-кредиты:

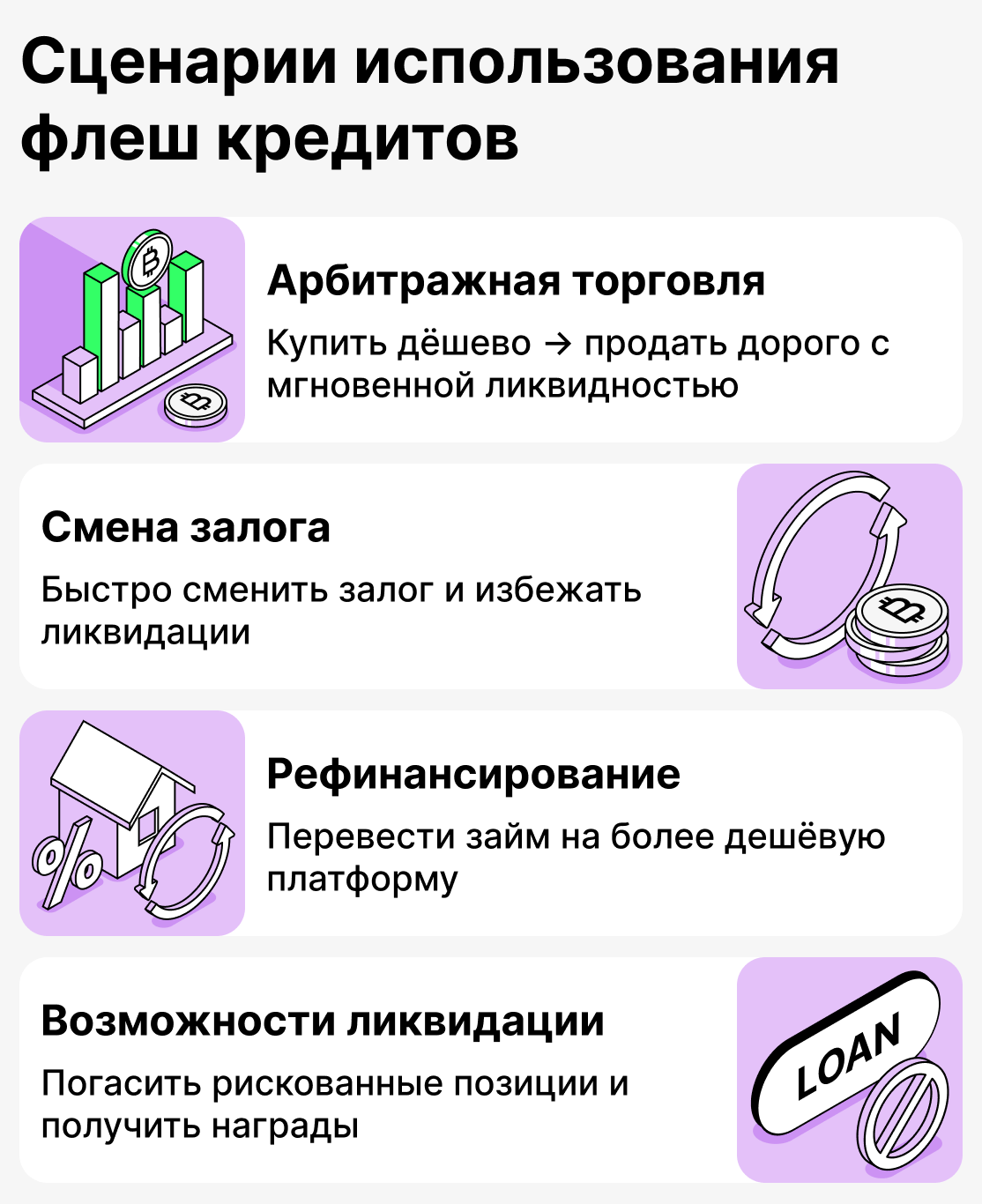

Арбитражная торговля

Именно здесь такие кредиты применяются чаще всего! Разные децентрализованные биржи могут на несколько секунд или минут показывать разные цены на один и тот же токен.

Пользователь, участвующий в арбитражной торговле, берёт флеш-кредит, покупает токен на бирже, предлагающей более низкую цену, и продает на той, где этот актив стоит дороже. После этого заемщик возвращает долг и уходит в плюс за счет разницы.

Почему актуально:

- С флеш-кредитом не нужно использовать свой капитал и тратить время на переводы средств.

- Одна удачная сделка такого типа может принести ощутимую прибыль.

Замена залога (collateral swap)

Иногда бывает так, что актив, который используется в качестве обеспечения какого-то кредита, начинает резко обесцениваться. Не всегда есть возможность сразу закрыть часть долга или пополнить залог доступными средствами. А ведь действовать нужно быстро, иначе можно потерять активы! Тут на помощь и может прийти флеш-кредит.

Предполоим, что у пользователя имеется активный кредит под залог ETH. Но внезапно цена ETH начала падать. Чтобы предотвратить ликвидацию, пользователь может заменить залог на более стабильный актив (например, USDT). Для этого он и берет флеш-кредит, закрывает активную позицию, открывает новую с другим залогом, после чего возвращает кредит.

Рефинансирование позиции

Это похожий на замену залога сценарий, однако в данном случае цель заемщика — взять кредит с более выгодными условиями.

Например, у пользователя есть активный кредит под 9% годовых. Но в какой-то момент он находит платформу, которая предлагает такой же кредит, но с более выгодными условиями, скажем под 5% годовых. Так заемщик берет флеш-кредит закрывает активную позицию и открывает новую, более выгодную. И все это в рамках одной транзакции!

Участие в ликвидациях долга

В мире криптовалют есть особая каста людей, которых называют “ликвидаторами”. Эти пользователи получают вознаграждение за погашение займов других пользователей. Так с помощью флеш-кредитов можно неплохо подзаработать, если разобраться в данном процессе.

Как это работает кратко:

- Пользователь находит “проблемную” позицию некого заемщика;

- Берет флеш-кредит;

- Погашает чужой долг за счет заемных средств;

- Получает выплату за ликвидацию долга;

- Возвращает займ.

С помощью флеш-кредита можно быстро отреагировать и как следствие подзаработать!

Где применяются флеш-кредиты

Флеш-кредиты — это способ выполнять сложные финансовые операции в сжатые сроки без необходимости использовать собственные средства. Их применяют для различных целей, например, в торговле или классическом крипто кредитовании. И самое интересное — такие кредиты могут помочь заработать там, где требуется быстрая реакция.

Преимущества флеш-кредитов в DeFi

Флеш-кредиты часто ассоциируются со сложными и непонятными операциями, которые доступны только “избранным”. Однако, их применение намного шире, чем может показаться на первый взгляд, а возможности, которые открываются перед пользователями, действительно стоят внимания.

Вот ряд ключевых преимущества, благодаря которым флеш-кредиты нашли отклик у широкой аудитории:

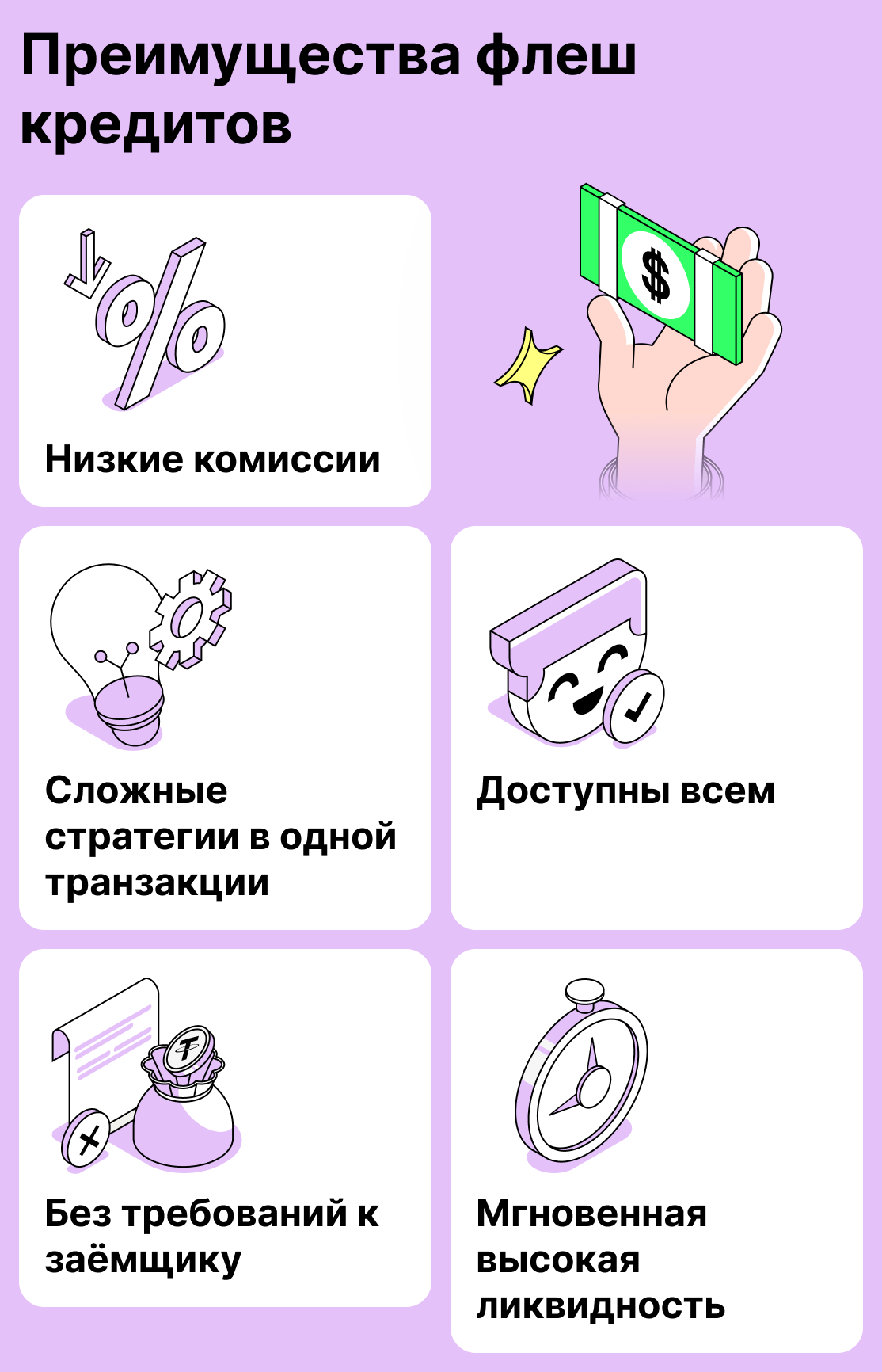

Нет никаких требований к заемщику

Обычные крипто займы требуют от заемщиков обеспечить кредит залогом, причем риск ликвидации позиции всегда остается актуальным. Флеш-кредиты же позволяют получить средства кому-угодно, причем в сжатые сроки. Их может взять любой пользователь, умеющий работать со смарт-контрактами.

Быстрый доступ к большой сумме средств

Флеш-кредиты позволяют получить в долг сумму, которая может превышать весь капитал пользователя в десятки раз. Нужен миллион? Пожалуйста! (только если есть в пуле). Главное условие — пользователь должен вернуть всю сумму в рамках одной транзакции, а также заплатить комиссию.

Возможность построить цепочку сложных операций

Обычное кредитование ограничено рядом простых сценариев. Обычно вы можете взять займ, купить на полученные средства токены, потратить их и вернуть долг через какое-то время. Флеш-кредиты открывают путь к сложным стратегиям.

Так пользователь может, например:

- Заниматься арбитражной торговлей между несколькими биржами;

- Переносить залог между протоколами;

- Настроить автоматическое рефинансирование кредитов;

- Выстроить многоуровневые схемы по получению дополнительного дохода (например, как раз участие в ликвидациях залогов за вознаграждение).

То, что раньше требовало огромного капитала и десятков последовательных транзакций, теперь укладывается в одну.

Широкая доступность

В традиционных финансах сложные операции доступны только крупным игрокам. Флеш-кредиты дают возможность получить доступ к тем же механизмам, которыми пользуются профессионалы, простым пользователям. Если у вас есть средства, с флеш-кредитами перед вами открываются все двери.

Низкие комиссии (относительно суммы транзакции)

Большинство протоколов берут крошечный процент за оформление флеш-кредита. Например, комиссия в 0.09% от суммы транзакции — обычное дело! Это особенно актуально для крупных транзакций.

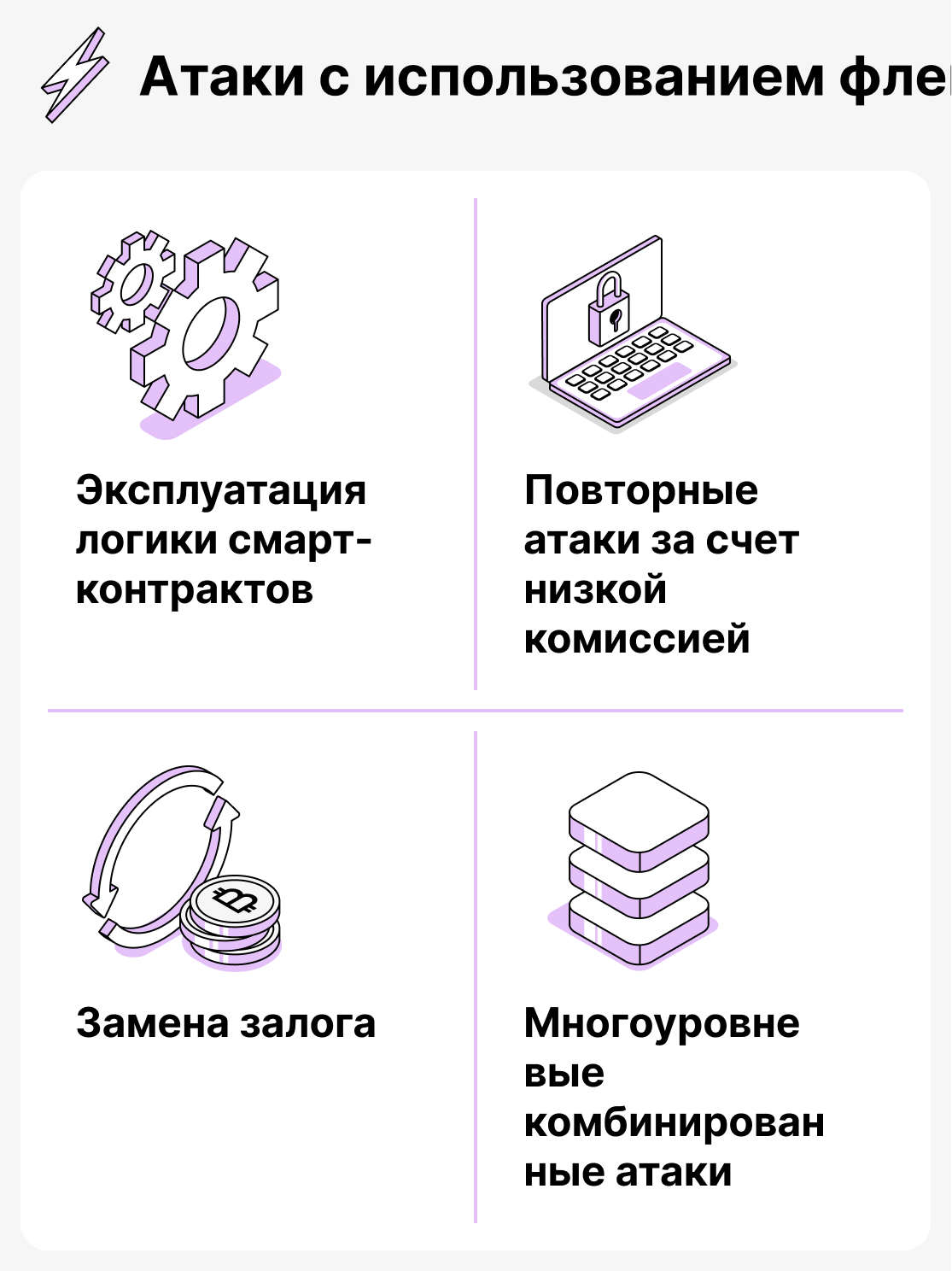

Риски флеш-кредитов и типовые хакерские атаки

Хотя сами флеш-кредиты технически безопасны для протоколов (невозврат средств заемщиком невозможен), они стали популярным инструментом в руках хакеров. Причина проста: флеш-кредит позволяет получить огромную сумму средств мгновенно, да еще и без залога. Это дает возможность злоумышленникам получить наибольшую выгоду и нанести существенный вред как протоколу, так и тем, кто им пользуется.

Вот основные типы атак, которые фигурируют в большинстве кейсов:

Манипуляция ценами и оракулами

Это самый распространённый вид атак с помощью флеш-кредита. Злоумышленник берет крупный кредит и использует его, чтобы изменить цену актива в пуле DEX (сдвинуть баланс пула). Протокол, который использует внутренние цены DEX как оракул, ошибочно считает новую цену корректной. Хакер выводит активы или берёт завышенный кредит, а затем просто возвращает флеш-кредит и забирает прибыль

Проблема тут больше не в самих флеш-кредитах, а в протоколах, которые используют надежные оракулы для определения цен.

Атаки на смарт-контракты через логические ошибки

Флеш-кредиты позволяют совершать большое количество операций в рамках одной транзакции, что делает их идеальным инструментом для атак на уязвимые методы расчета цен активов и функции отображения баланса. Если платформа не учитывает и не отслеживает экстремальные изменения цен — флеш-кредит позволяет искусственно создать условия возникновения ошибки.

Сложные комбинированные атаки

Хотя классические взломы стали более редким явлением, появление флеш-кредитов “подарили” злоумышленникам новые методы получения прибыли с ненадежных платформ. Так хакер может, например, взять флеш-кредит, провести серию атак с его помощью на несколько элементов протокола, закрыть позицию и выплатить кредит. С помощью флеш-кредитов злоумышленники могут создавать целую “цепочку” фиктивных операций.

Использование низких комиссий для проведения многократных атак

Иногда протоколы устанавливают очень низкие комиссии за оформление флеш-кредитов. Так злоумышленники могут повторить атаку многократно!

Флеш-кредиты сегодня: плюсы, опасности, применение

Сегодня флеш-кредиты — это не просто какая-то очередная “новая возможность для избранных”. Это полноценный финансовый инструмент, которым пользуются как профи, так и те, кто имеет “средние” знания. Такой вид кредитования позволяет получить средства без залога здесь и сейчас для конкретной цели, что особенно актуально для тех, кто использует криптовалюту для получения дохода.

Как бы то ни было, следует отметить, что флеш-кредиты подойдут не каждому. Если вы новичок в мире криптовалют, то вам лучше начать свой путь с классического крипто кредитования. У нас как раз есть подробная статья о том, как работает крипто кредитование и как взять крипто кредит в несколько простых шагов. Прочитайте ее, чтобы прояснить все детали!