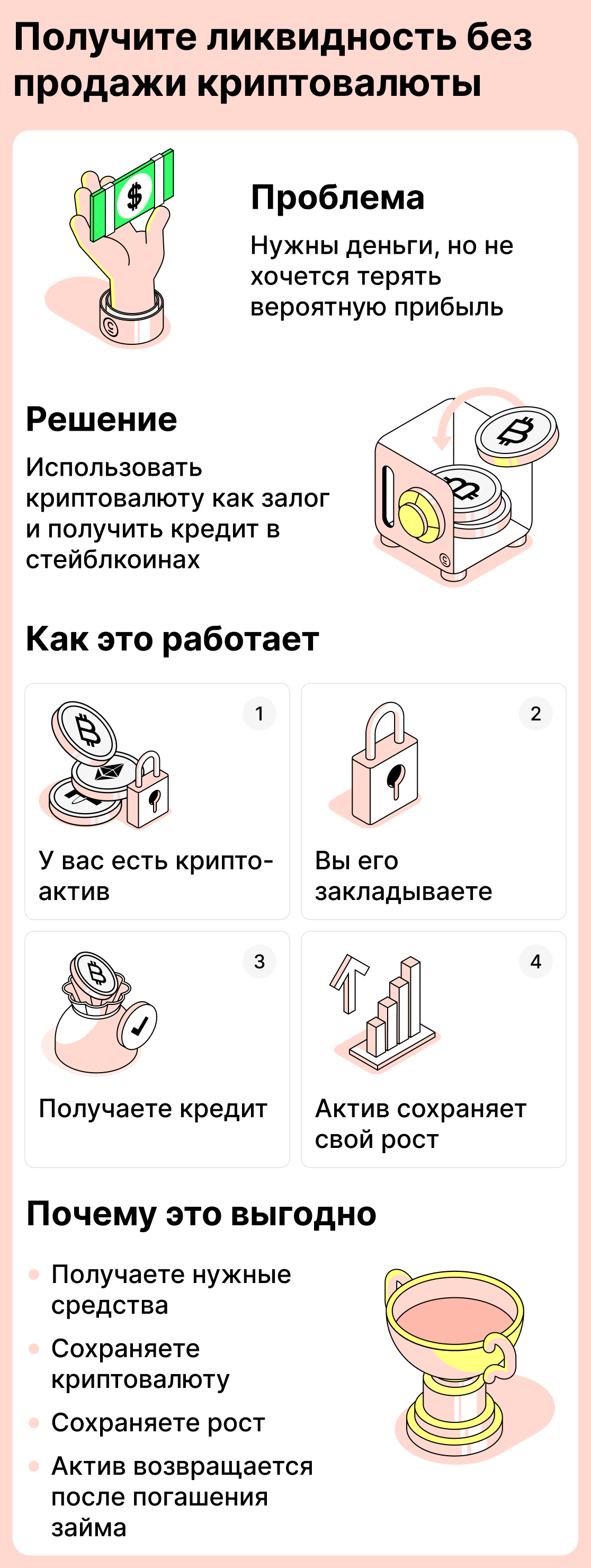

Многие владельцы криптовалют задаются вопросом, зачем брать кредит под залог криптовалюты? Есть ли в этом вообще какой-то смысл? Ведь можно просто продать актив и жить спокойно! На деле же крипто кредитование — это не просто способ получить ликвидность. В наши дни оно стало полноценным инструментом управления капиталом, который позволяет получить средства, не теряя выгодную позицию на рынке, не платить налоги и не менять свою долгосрочную инвестиционную стратегию.

В этой статье мы поговорим о том, почему взятие крипто кредита может быть отличным решением. Также вы узнаете, как не только получить ликвидность здесь и сейчас, но и открыть для себя массу новых возможностей!

Как получить ликвидность без продажи криптовалюты и сохранить рост актива

Продажа криптовалюты — самый очевидный способ получить деньги. Онако, есть один существенный минус: после продажи актив перестает работать на вас. Если ситуация на рынке будет складываться положительным образом, вы уже не сможете получить от этого прибыль.

Крипто кредитование позволяет решить эту проблему. Взяв кредит вы и необходимые деньги получите, и не потеряете рост прибыли за счет повышения цены вашего актива. После того, как вы выплатите кредит, вы сможете вернуть средства, которые заложили, вместе с процентами от его роста!

Пример из практики:

Представьте: в ноябре 2023 года у вас был 1 ETH, и он тогда стоил примерно $2 050. Деньги вам были нужны срочно, но продавать активы вы не хотели, надеясь на рост актива. Так вы решили взять кредит под залог вашего ETH вместо продажи и получили USDT на свои нужды. Актив по итогу не был продан и остался у вас.

Так прошло время. Вы уже выплатили кредит, но ваш ETH сохранился у вас. Сейчас в конце 2025 года 1 ETH стоит уже около $3 160. То есть стоимость актива выросла!

Так, взяв кредит, вы и средства нужные в тот момент получили, и по факту сохранили рост стоимости ETH, что увеличило ваш капитал в 1.5 раза!

Логика подхода:

- Вам нужны средства, но вы не хотите продавать свои активы;

- Вы берете кредит под залог своего крипто актива и получаете необходимые средства;

- Вы сохраняете потенциал роста своего крипто актива;

- После погашения долга ваша криптовалюта возвращается к вам с процентами от естественного роста.

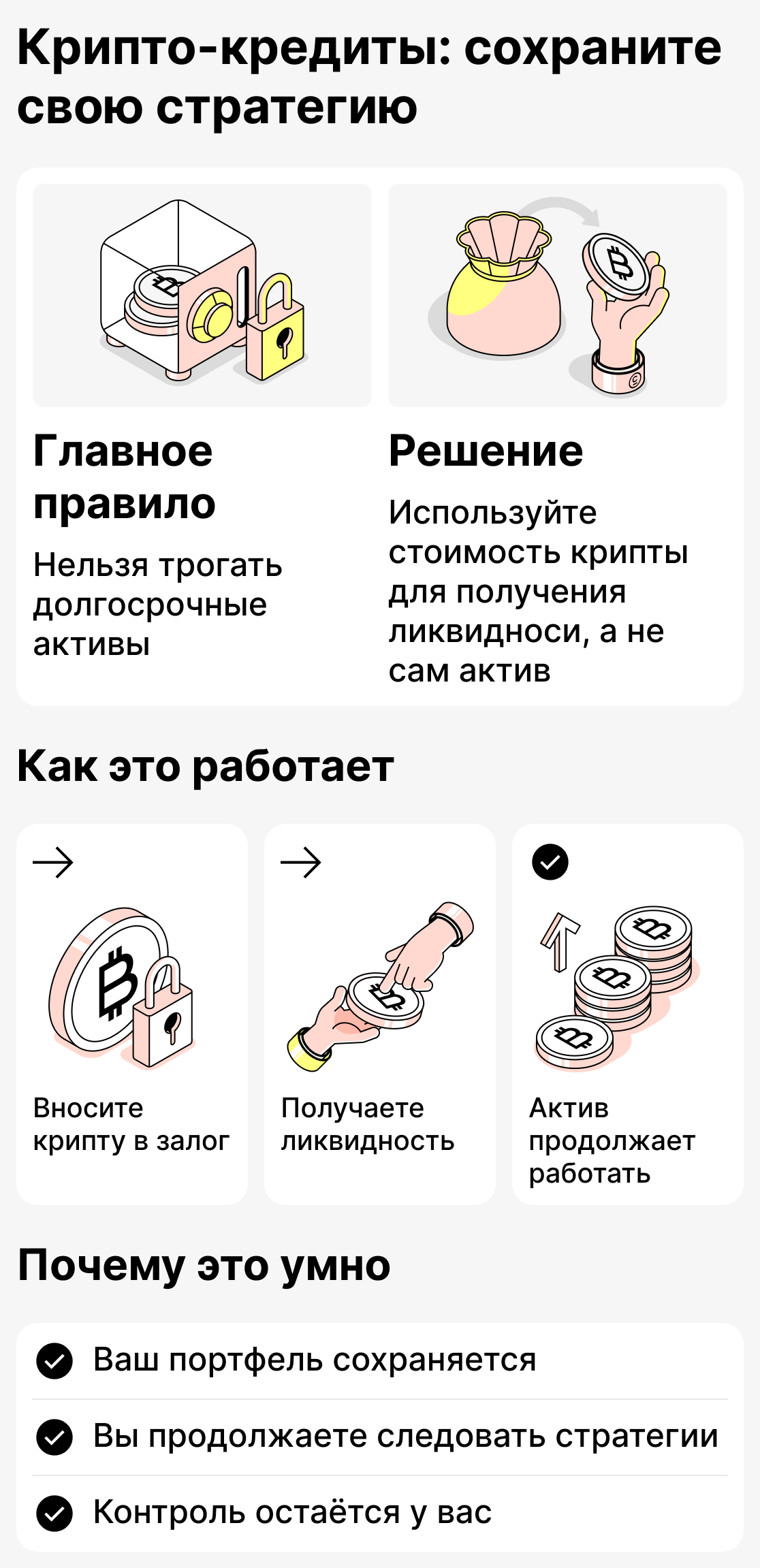

Крипто кредитование как способ не нарушать инвестиционную стратегию

У многих инвесторов есть чёткое правило: долгосрочные активы нельзя трогать, даже если деньги очень нужны прямо сейчас. Когда у вас есть собственная стратегия, допускать лишние траты никак нельзя. Когда ставишь перед собой большие цели, важно быть ответственным, дисциплинированным и работать с капиталом по плану.

Крипто кредитование как раз позволяет получить дополнительную ликвидность без использования средств из своего инвестиционного портфеля. То есть, вы не вытаскиваете актив из долгосрочного хранения, а временно используете его стоимость для получения средств, сохраняя свою позицию.

Пример из практики:

Пользователь держит криптовалюту, которую планирует хранить до следующего цикла на рынке. Он не хочет нарушать стратегию, но периодически появляются задачи, требующие дополнительных средств: мелкие инвестиции, оплата важных сервисов и так далее.

Вместо того, чтобы использовать средства из своего портфеля и потом длительное время его наращивать, пользователь закладывает часть своих активов и получает средства, которые ему нужны. При этом его стратегия все так же работает, ведь после оплаты кредита активы снова вернуться к нему.

Логика подхода:

- Портфель формировался долгое время для конкретной цели. Есть четкая стратегия, которую не хочется нарушать, продавая или переводя средства.

- С помощью крипто кредита можно заложить часть средств, участвующих в стратегии, и при этом не нарушая всей структуры.

- Весь портфель остается под полным контролем пользователя.

- Структура финансов не нарушается — долгосрочные активы такими и остаются.

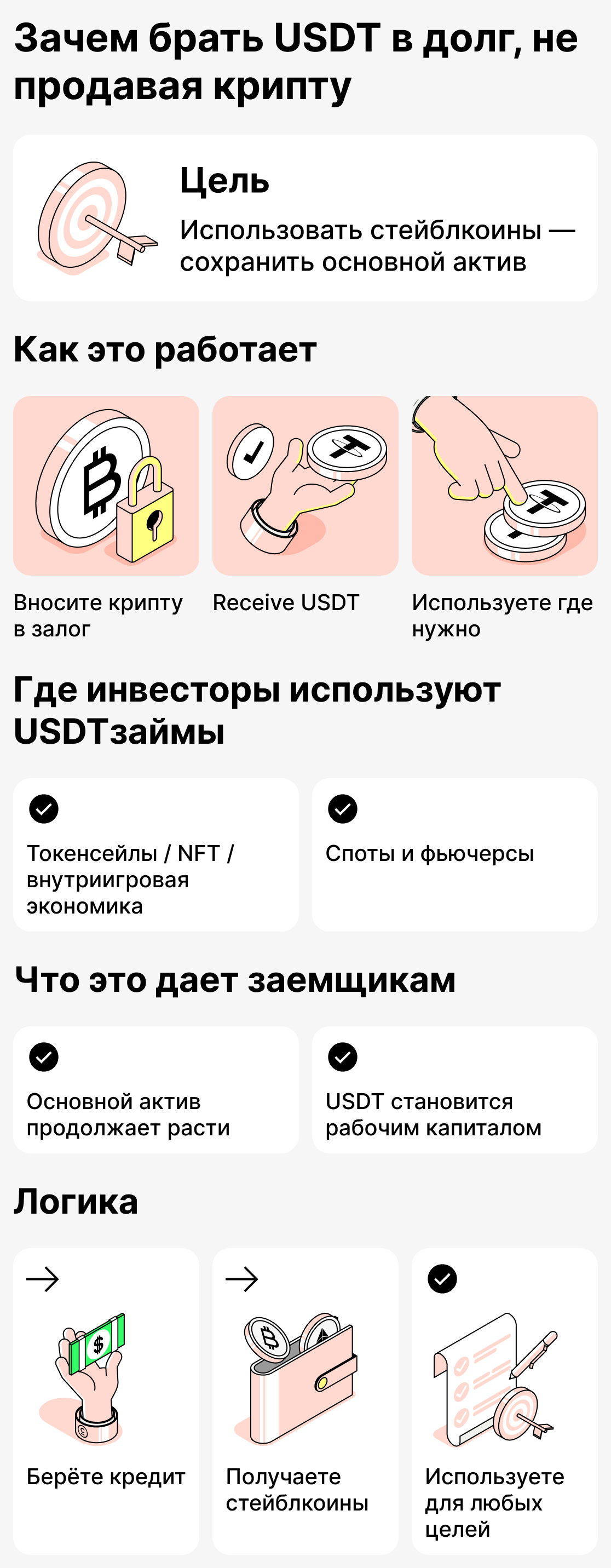

Получение USDT под залог крипты без продажи — зачем это делают

Не все, кто берет крипто кредит, делают это для того, чтобы просто получить деньги и сразу же их потратить. Очень часто у инвесторов совсем другая цель — получить стейблкоины (USDT, USDC, BUSD), чтобы применить их в других проектах экосистемы. Основной же актив используется в качестве залога, и при этом все так же может вырасти в цене.

Где реально используют заемные средства:

- Участие в DeFi-программах (фарминг, пулы).

- Покупка подписок или сервисов, которые принимают оплату в стейблкоинах.

- Участие в токен-сейлах, внутриигровой экономике, NFT-дропах.

- Торговля на спотовом или фьючерсном рынке.

В таких сценариях основной актив используется в качестве обеспечения кредита, а заемные стейблкоины как отдельный "рабочий капитал", который можно пустить в оборот или использовать для участия в каких-нибудь проектах.

Пример из практики:

У пользователя есть SOL, что он не собирается продавать до момента, когда цена пойдет вверх. Но появляется возможность поучаствовать в пуле ликвидности за USDT. Вместо того чтобы конвертировать SOL в USDT и потерять свою позицию на рынке, Он берет в кредит USDT под залог SOL и входит стейблкоины в пул, сохраняя при этом основную монету.

Логика подхода:

- Основной актив закладывается для получения стейблкоинов, но не продается;

- Стейблкоины используются для выполнения конкретных точечных задач;

- Актив, находящийся в залоге, продолжает расти;

- Залог — капитал, который хранится в долгосрок, а USDT — дополнительный капитал, который используется для разных целей.

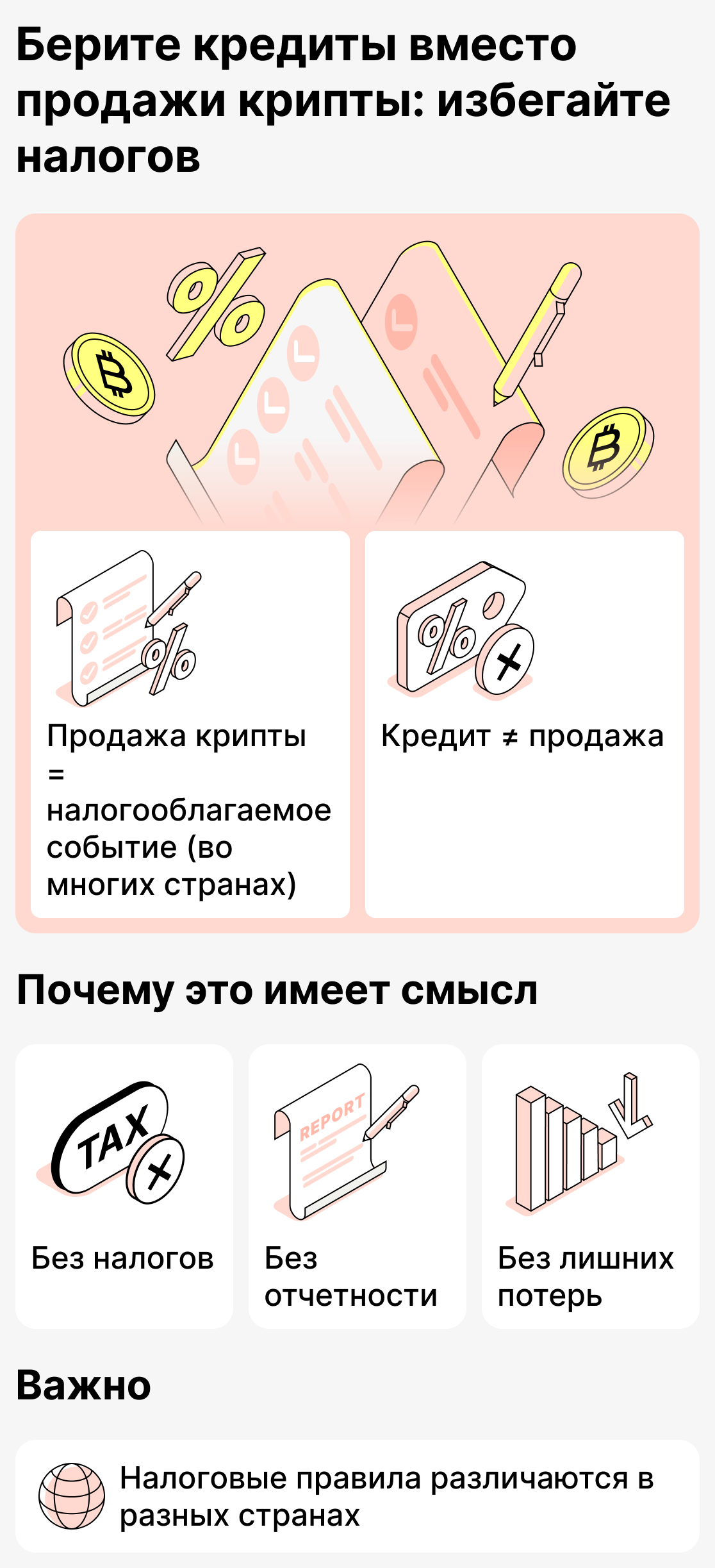

Кредит вместо продажи: способ не создавать налоговое событие

В ряде стран продажа криптовалюты считается налогооблагаемым событием. Когда пользователь продает актив, финансовый аппарат государства может считать, что он получил прибыль. Таким образом с продажи криптовалюты начисляется налог или требуется отчётность.

С помощью взятие крипто кредита наступления налогооблагаемого события можно избежать. Ведь вы фактически не продаете криптовалюту, а просто используете ее для обеспечения займа. В таком случае налог не будет начисляться, и никакая отчетность не потребуется.

Однако учтите: у каждой страны своя налоговая политика, поэтому не все начисляют налог за продажу криптовалюты. Тем не менее, во многих странах это применяется.

Пример из практики:

Пользователь имеет определенное количество BTC. Если он продаст актив за USDT или государственную валюту, в его стране за это может быть начислен налог, который тот будет обязан заплатить.

Если же пользователь возьмет те же USDT под залог своих BTC, с точки зрения большинства стран это не будет считаться продажей, а значит не операция не будет облагаться налогом.

Логика подхода:

- Продажа — получение дохода, а значит налогооблагаемое событие;

- Получение средств за счет кредитования налогами не облагается, а значит вы не понесете лишних убытков.

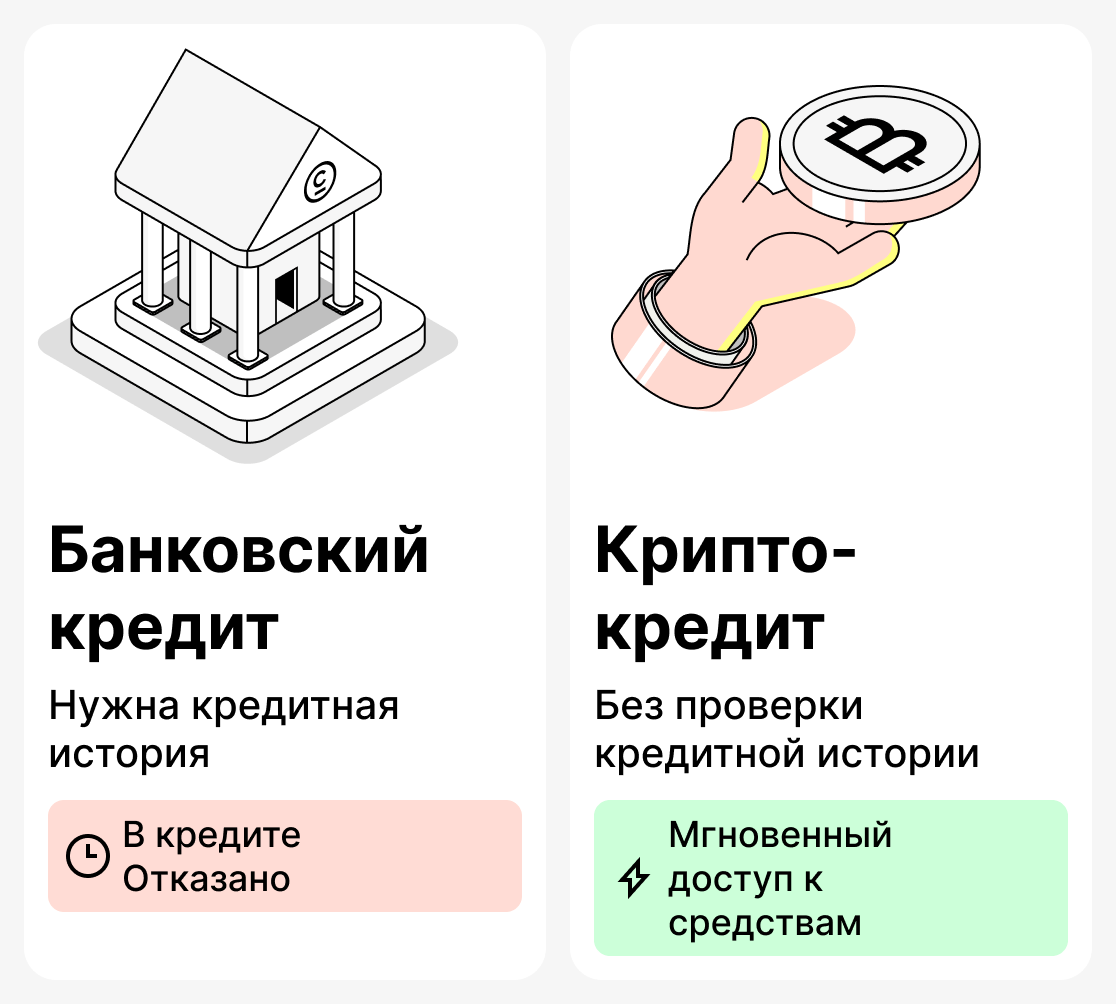

Почему крипто кредиты одобряют быстрее, чем банковские

Не всегда получается взять кредит в обычном банке. У заемщика могут быть проблемы с кредитной историей или же банки могут просто не одобрять ту сумму, которая нужна заемщику. Также бывает, что у заемщика совсем нет времени, так как деньги нужны срочно. Банки же в свою очередь проводят тщательную проверку своих клиентов, что затягивает процесс выдачи кредита.

С крипто кредитами все обстоит иначе. В крипто кредитовании ваша кредитная история не учитывается. Платформы, работающие с криптовалютой, обычно не проводят сложных и долгих проверок, вынуждающих ждать одобрения часы или даже дни. Все что вам нужно —обеспечить кредит криптовалютой, и вы получите средства в кратчайшие сроки.

Пример из практики:

Клиент приходит в банк и просит выдать ему кредит, но банк ему отказывает из-за плохой кредитной истории. После этого заемщик узнает о том, что в крипто кредитовании кредиты выдаются быстро и без лишних проверок. К тому же у него есть определенное количество ETH, что он может предоставить в качестве залога. Заемщик обращается в сервис, выдающий кредиты в криптовалюте, и получает деньги за несколько минут.

Логика подхода:

- Чтобы получить кредит в банке зачастую нужно иметь хорошую кредитную историю и проходить множество проверок;

- Чтобы получить средства максимально быстро и с высокой гарантией можно взять кредит в криптовалюте;

- Вы получите средства в кратчайшие сроки и к тому же сможете пользоваться особенностями криптовалюты: ее высокой волатильностью, за счет которой можно даже неплохо заработать при росте цены залога.

Крипто кредит — надежный и практичный финансовый инструмент

Все больше и больше людей начинают рассматривать криптовалютные займы не просто как возможность взять в долг деньги, а как способ обойти множество ограничений, открыть для себя новые финансовые горизонты, и даже заработать на колебаниях рынка.

Однако не стоит забывать, что криптовалютные займы не являются панацеей и их можно использовать не во всех случаях. К ним нужно относиться с осторожностью и брать только тогда, когда в этом действительно есть необходимость. Только в этом случае у вас будет возможность извлечь максимум пользы от крипто кредитования.

Ну а чтобы лучше разобраться в крипто кредитовании, прочитайте нашу подробную статью о том, что такое крипто кредиты, и как они работают.