يتساءل العديد من مالكي العملات المشفرة لماذا الحصول على قرض مضمون بالعملات المشفرة؟ هل لهذا أي معنى على الإطلاق؟ فبإمكانك ببساطة بيع الأصل والعيش بسلام! عمليًا، الإقراض بالعملات المشفرة ليس مجرد وسيلة للحصول على سيولة. اليوم أصبح أداة متكاملة لإدارة رأس المال تتيح لك الوصول إلى الأموال دون فقدان موقعك السوقي المواتي، ودون دفع ضرائب، ودون تغيير استراتيجيتك الاستثمارية طويلة الأجل.

في هذه المقالة سنناقش لماذا قد يكون الحصول على قرض بالعملات المشفرة قرارًا ممتازًا. ستتعلم أيضًا ليس فقط كيفية الحصول على السيولة هنا والآن، بل وكيفية فتح عالم من الفرص الجديدة!

كيفية الحصول على السيولة دون بيع العملات المشفرة والحفاظ على نمو الأصل

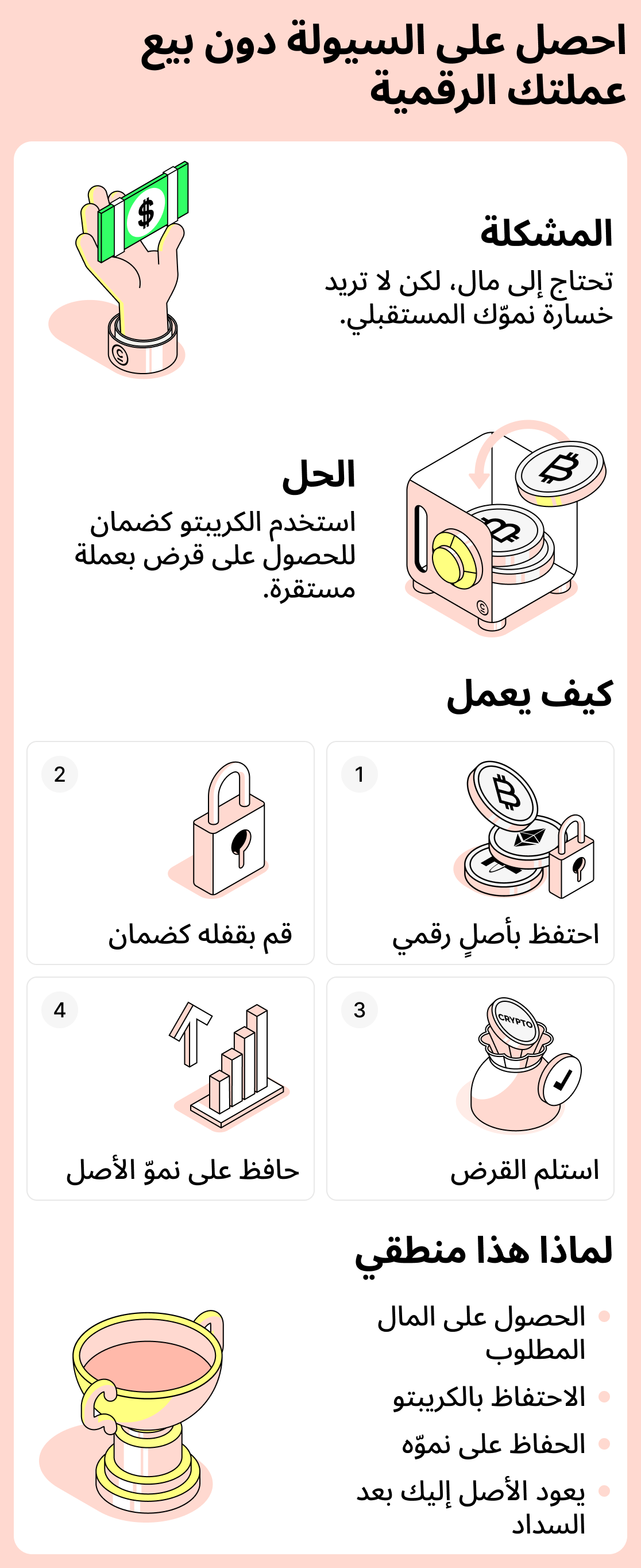

بيع العملات المشفرة هو أوضح طريقة للحصول على المال. ومع ذلك، هناك عيب واحد مهم: بمجرد أن تبيع الأصل، يتوقف عن العمل لصالحك. إذا تحرك السوق لصالحك، فلن تتمكن بعد ذلك من جني الأرباح منه.

الإقراض بالعملات المشفّرة يحل هذه المشكلة. عند الحصول على قرض ستحصل على الأموال التي تحتاجها ولن تفوّت فرصة الاستفادة من نمو أرباحك نتيجة ارتفاع قيمة أصولك. بعد سداد القرض، ستتمكن من استرداد الأموال التي أودعتها كضمان، إلى جانب حصة من زيادة قيمتها!

مثال عملي:

تخيّل: في نوفمبر 2023 كان لديك 1 ETH، وكانت قيمته حوالي $2,050 آنذاك. كنت بحاجة ماسة إلى المال، لكنك لم ترغب في بيع أصولك لأنك كنت تأمل أن ينمو الأصل. لذلك قررت أن تأخذ قرضًا مضمونًا بـ ETH الخاص بك بدلًا من البيع وتلقيت USDT لتغطية احتياجاتك. في النهاية، لم يتم بيع الأصل وبقي معك.

مرّ الوقت. لقد سدّدت القرض بالفعل، لكن لديك ETH. الآن، في نهاية عام 2025، تبلغ قيمة 1 ETH حوالي $3,160. هذا يعني أن قيمة الأصل ارتفعت!

لذلك، من خلال أخذ قرض، حصلت على الأموال التي كنت بحاجة إليها في ذلك الوقت وحافظت بشكل فعّال على نمو سعر ETH، مما زاد رأس مالك بمقدار 1.5 مرة!

منطق النهج:

- تحتاج إلى أموال، لكنك لا تريد بيع أصولك؛

- تقترض قرضًا بضمان أصل التشفير الخاص بك وتتلقى الأموال اللازمة;

- تحتفظ بإمكانية نمو أصلك الرقمي;

- بعد سداد دينك، تُعاد إليك عملتك المشفرة مع الفائدة المكتسبة من النمو الطبيعي.

الإقراض بالعملات المشفرة كوسيلة للحفاظ على استراتيجية استثمارك

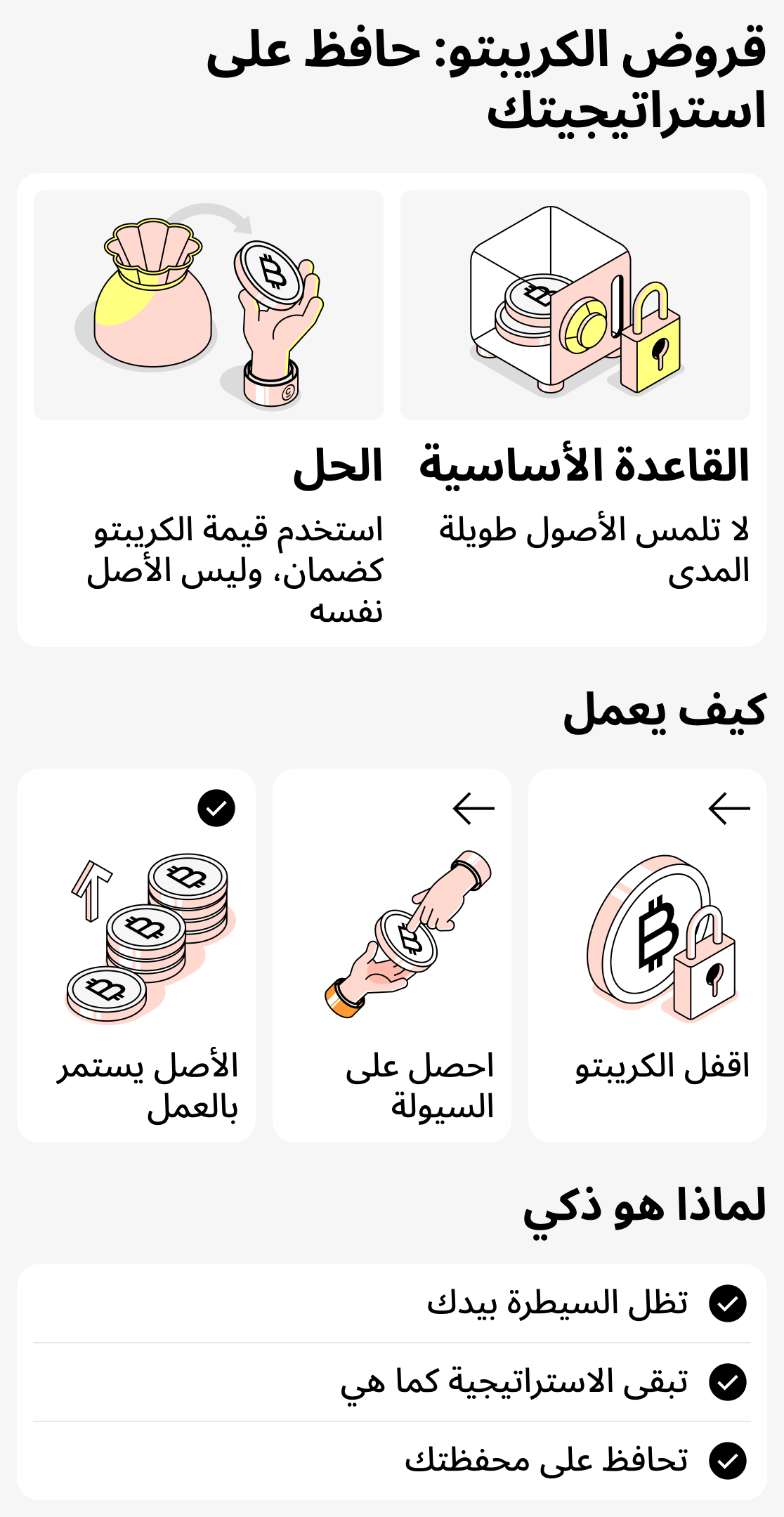

لدى العديد من المستثمرين قاعدة واضحة: لا يجوز المساس بالأصول طويلة الأجل، حتى لو كنت بحاجة ماسة إلى المال الآن. عندما تكون لديك استراتيجية خاصة بك، لا يمكنك السماح بالإنفاق غير الضروري. عند وضع أهداف كبيرة، من المهم أن تكون مسؤولًا ومنضبطًا، وأن تدير رأس مالك وفقًا للخطة.

الإقراض بالعملات المشفرة يتيح لك الحصول على سيولة إضافية دون استخدام أموال من محفظة استثماراتك. بعبارة أخرى، لا تسحب الأصل من التخزين طويل الأجل؛ بل تستخدم قيمته مؤقتًا للحصول على أموال مع الحفاظ على مركزك.

مثال عملي:

يمتلك المستخدم عملات مشفرة يخطط للاحتفاظ بها حتى الدورة السوقية التالية. لا يريد كسر استراتيجيته، ولكن أحيانًا تنشأ مهام تتطلب أموالًا إضافية: استثمارات صغيرة، دفع مقابل خدمات أساسية، وما إلى ذلك.

بدلاً من استخدام الأموال الموجودة في محفظته ثم قضاء وقت طويل لإعادة بنائها، يرهِن المستخدم جزءًا من أصوله ويحصل على الأموال التي يحتاجها. تبقى استراتيجيته فعّالة، لأن الأصول ستعود إليه بعد سداد القرض.

منطق النهج:

- تم بناء المحفظة على مدى فترة طويلة لغرض محدد. هناك استراتيجية واضحة لا ينبغي المساس بها عن طريق بيع أو تحويل الأموال.

- باستخدام قرض بالعملات المشفرة، يمكنك رهن جزء من الأموال المستخدمة في استراتيجية دون الإخلال بالهيكل العام

- تظل المحفظة بأكملها تحت السيطرة الكاملة للمستخدم.

- الهيكل المالي لم يتعرّض للاختلال - الأصول طويلة الأجل تظل دون تغيير.

الحصول على USDT باستخدام العملات المشفرة كضمان دون البيع — لماذا يفعل الناس ذلك؟

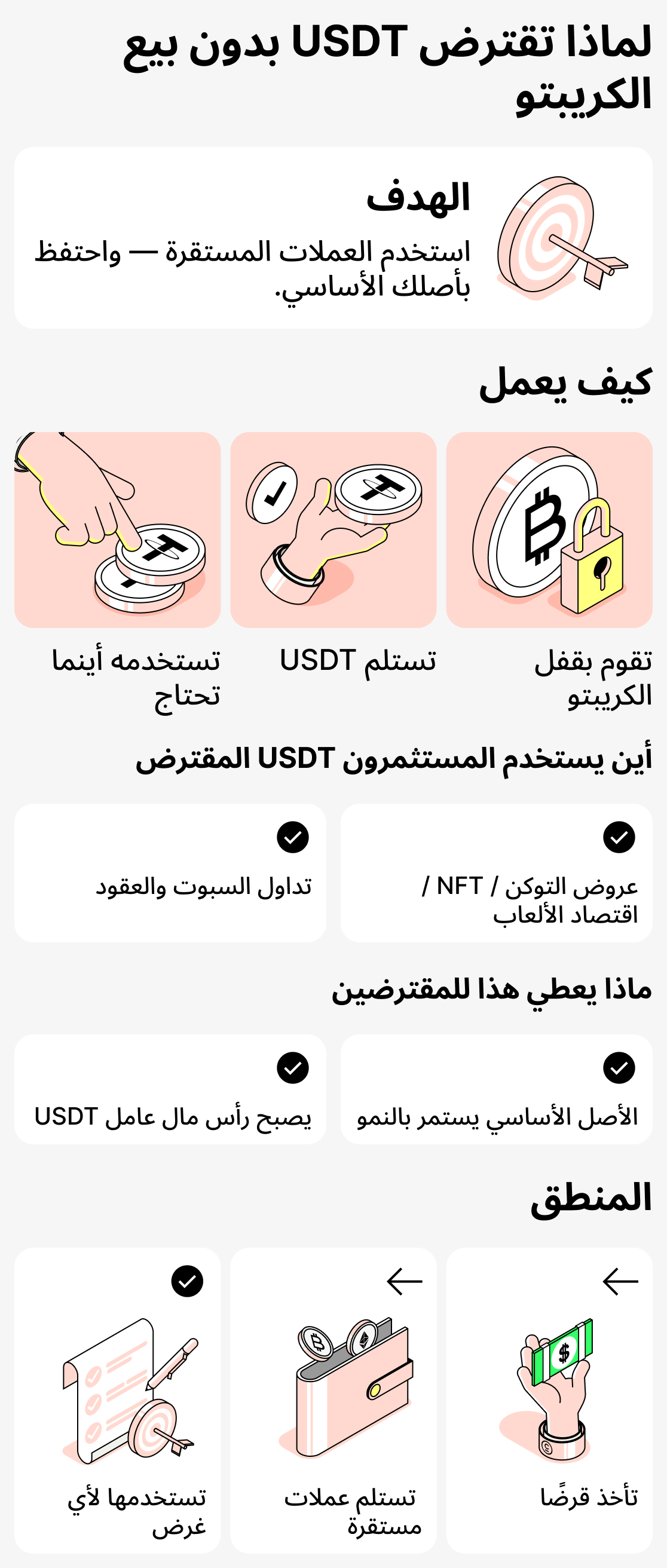

ليس كل من يأخذ قرضًا بالعملات المشفرة يفعل ذلك فقط للحصول على المال وإنفاقه فورًا. في كثير من الأحيان يكون لدى المستثمرين هدف مختلف تمامًا — الحصول على العملات المستقرة (USDT, USDC, BUSD) لاستخدامها في مشاريع أخرى داخل النظام البيئي. أما الأصل الرئيسي فيُستخدم كضمان ولا يزال من الممكن أن يرتفع في قيمته.

أين تُستخدم الأموال المقترضة فعليًا:

- المشاركة في برامج التمويل اللامركزي (زراعة العوائد، مجمعات السيولة).

- شراء الاشتراكات أو الخدمات التي تقبل الدفع بالعملات المستقرة.

- المشاركة في مبيعات الرموز، والاقتصاد داخل اللعبة، وإطلاقات NFT.

- التداول في السوق الفوري أو سوق العقود الآجلة.

في مثل هذه السيناريوهات، يُستخدم الأصل الأساسي كضمان للقرض، بينما تُستخدم العملات المستقرة المقترضة كـ"رأس مال تشغيلي" منفصل يمكن إدخاله في التداول أو استخدامه للمشاركة في مشاريع مختلفة.

مثال عملي:

المستخدم يملك SOL ولا ينوي بيعه حتى يرتفع السعر. لكن تظهر فرصة للمشاركة في تجمع سيولة USDT. بدلاً من تحويل SOL إلى USDT وفقدان مركزه في السوق، يستعير USDT بضمان SOL ويودع العملات المستقرة في التجمع مع الاحتفاظ بالعملة الرئيسية.

منطق النهج:

- يُرهن الأصل الأساسي للحصول على عملات مستقرة، لكنه لا يُباع؛

- تُستخدم العملات المستقرة لأداء مهام محددة ومستهدفة؛

- الأصل المحتفظ به كضمان يستمر في النمو;

- الضمان هو رأس مال يتم الاحتفاظ به على المدى الطويل، بينما USDT هو رأس مال إضافي يُستخدم لأغراض مختلفة.

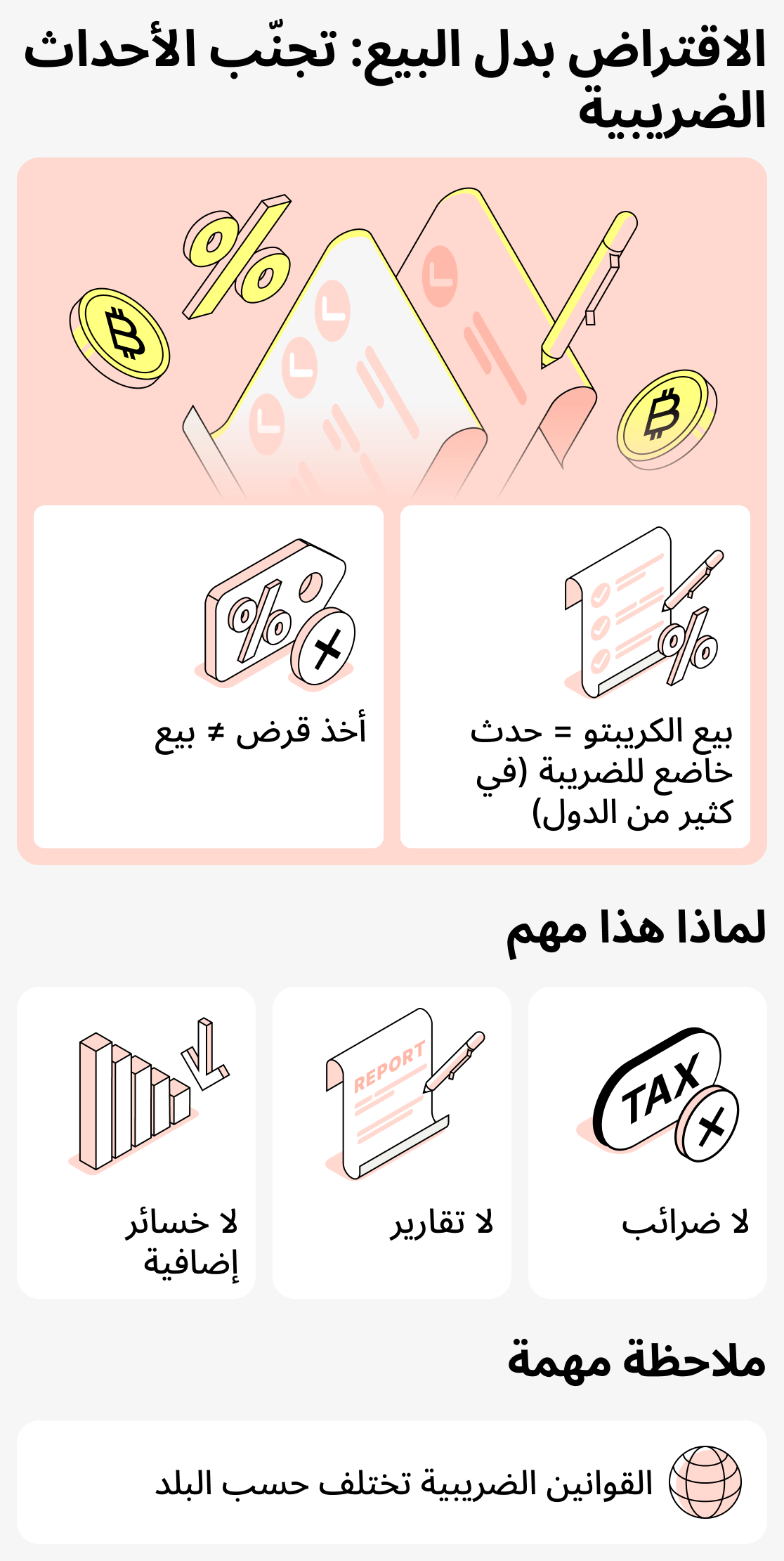

القرض بدلاً من البيع: طريقة لتجنُّب وقوع حدث خاضع للضريبة

في بعض البلدان، يُعتبر بيع العملات المشفّرة حدثًا خاضعًا للضرائب. عندما يبيع المستخدم أصلًا، قد تعتبره الجهات المالية (أو الضريبية) في الدولة أنه حقق ربحًا. ونتيجة لذلك، قد يؤدي بيع العملات المشفّرة إلى استحقاق ضرائب أو متطلبات إبلاغ.

بالحصول على قرض بالعملات المشفّرة، يمكنك تجنّب حدوث واقعة خاضعة للضريبة. فالأمر أنك لا تبيع العملة المشفّرة فعليًا، بل تستخدمها كضمان للقرض. في هذه الحالة، لن تُفرض أي ضرائب ولن يكون هناك حاجة للإبلاغ.

ومع ذلك، ضع في الاعتبار أنّ لكل دولة سياسة ضريبية خاصة بها، لذا ليس كلّها تفرض ضريبة على مبيعات العملات المشفّرة؛ غير أنّ العديد من الدول تفعل.

مثال عملي:

يمتلك المستخدم كمية معينة من BTC. إذا قام المستخدم ببيع الأصل مقابل USDT أو عملة بلاده المحلية، فقد تُفرض ضريبة في بلده يتعين على المستخدم دفعها.

إذا أخذ المستخدم نفس USDT باستخدام BTC كضمانٍ له، فمن منظور معظم الدول لن يُعتَبَر ذلك بيعًا، وبالتالي لن تُفرض ضرائب على المعاملة.

منطق المقاربة:

- البيع - استلام الدخل، وبالتالي حدث خاضع للضريبة؛

- لا يخضع استلام الأموال من خلال الإقراض للضرائب، لذا لن تتكبّد أي خسائر إضافية.

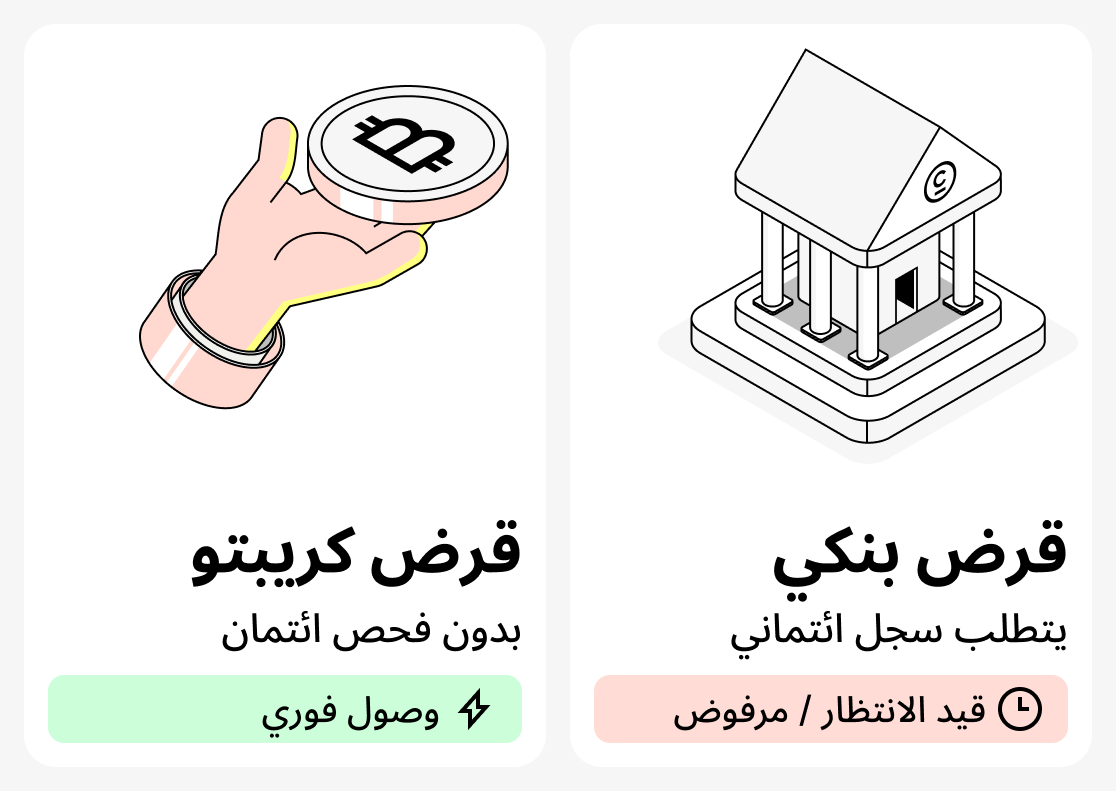

لماذا تتم الموافقة على قروض العملات المشفرة أسرع من القروض المصرفية

ليس من الممكن دائمًا الحصول على قرض من بنك تقليدي. قد يواجه المقترض مشاكل في تاريخه الائتماني، أو قد ترفض البنوك ببساطة الموافقة على المبلغ الذي يحتاجه المقترض. أحيانًا لا يتوفر لدى المقترض أي وقت لأن المال مطلوب بشكل عاجل. من ناحية أخرى، تُجري البنوك فحوصات دقيقة لعملائها، مما يُطيل عملية منح القرض.

قروض العملات المشفرة مختلفة. في الإقراض بالعملات المشفرة، لا يؤخذ تاريخك الائتماني بعين الاعتبار. المنصات التي تعمل بالعملات المشفرة عادةً لا تقوم بإجراء فحوصات معقدة وتستغرق وقتًا طويلاً تجعلُك تنتظر لساعات أو حتى لأيام للحصول على الموافقة. كل ما عليك هو تقديم العملات المشفرة كضمان، وستتلقى الأموال بسرعة.

مثال عملي:

يذهب عميل إلى البنك ويطلب قرضًا، لكن البنك يرفض بسبب سجل ائتماني سيئ. ثم يكتشف أنه في إقراض العملات المشفرة تُمنح القروض بسرعة ومع إجراءات تحقق محدودة. كما أن لديه كمية معينة من ETH يمكنه تقديمها كضمان. يتوجه المقترض إلى خدمة إقراض بالعملات المشفرة ويتلقى المال خلال دقائق.

منطق النهج:

- للحصول على قرض من بنك، غالبًا ما تحتاج إلى سجل ائتماني جيد والخضوع للعديد من الفحوصات؛

- للحصول على الأموال بأسرع وقت ممكن ومع ضمانات قوية، يمكنك الحصول على قرض بالعملات المشفرة؛

- ستتلقى الأموال على الفور، كما يمكنك أيضًا الاستفادة من ميزات العملات المشفرة: تقلبها العالي، والذي قد يتيح لك حتى تحقيق ربح لا بأس به إذا ارتفع سعر الضمان.

قرض بالعملات المشفرة - أداة مالية موثوقة وعملية

يتجه عدد متزايد من الناس إلى اعتبار قروض العملات المشفرة ليس مجرد فرصة لاقتراض المال، بل وسيلة لتجاوز العديد من القيود، وفتح آفاق مالية جديدة، وحتى لتحقيق أرباح من تقلبات السوق.

مع ذلك، ضع في اعتبارك أن القروض بالعملات المشفرة ليست حلاً سحريًا وليست مناسبة في كل الحالات. يجب التعامل معها بحذر وأخذها فقط عندما تكون هناك حاجة حقيقية. عندئذٍ فقط ستتمكن من تحقيق أقصى استفادة من الإقراض بالعملات المشفرة.

ولفهم الإقراض بالعملات المشفرة بشكل أفضل، اقرأ مقالتنا التفصيلية حول ما هي قروض العملات المشفرة وكيف تعمل.