Mange eiere av kryptovaluta lurer på hvorfor man skal ta opp et lån sikret med kryptovaluta. Gir det egentlig mening? Tross alt kunne du bare solgt eiendelen og levd i fred! I praksis er kryptolån ikke bare en måte å skaffe likviditet på. I dag har det blitt et fullverdig verktøy for kapitalforvaltning som lar deg få tilgang til midler uten å miste en gunstig markedsposisjon, uten å betale skatt og uten å endre din langsiktige investeringsstrategi.

I denne artikkelen skal vi diskutere hvorfor det kan være en utmerket beslutning å ta et kryptolån. Du vil også lære ikke bare hvordan du får likviditet her og nå, men også hvordan du låser opp en rekke nye muligheter!

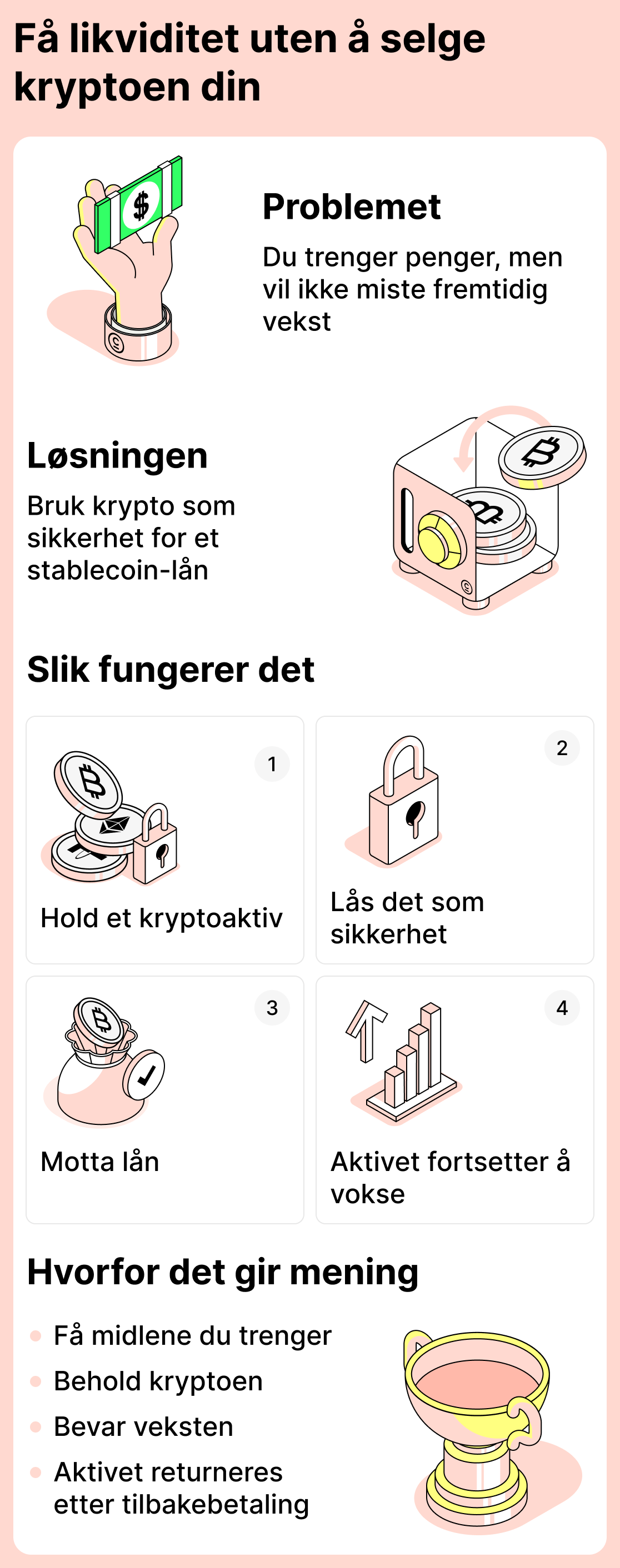

Hvordan skaffe likviditet uten å selge kryptovaluta og samtidig bevare aktivets verdivekst

Å selge kryptovaluta er den mest åpenbare måten å skaffe seg penger på. Det er imidlertid en betydelig ulempe: når du selger eiendelen, slutter den å jobbe for deg. Hvis markedet beveger seg gunstig, vil du ikke lenger kunne tjene på det.

Kryptolån løser dette problemet. Ved å ta opp et lån får du midlene du trenger og går ikke glipp av kursoppgang på eiendelen din. Etter at du har tilbakebetalt lånet, kan du få tilbake midlene du stilte som sikkerhet, sammen med en andel av verdistigningen!

Praktisk eksempel:

Tenk deg: i november 2023 hadde du 1 ETH, og den var verdt omtrent $2,050 da. Du trengte pengene raskt, men du ønsket ikke å selge eiendelene dine fordi du håpet at eiendelen ville vokse. Så du bestemte deg for å ta et lån sikret av din ETH i stedet for å selge, og mottok USDT for å dekke behovene dine. Til slutt ble eiendelen ikke solgt og forble hos deg.

Tiden gikk. Du har allerede tilbakebetalt lånet, men din ETH ble igjen hos deg. Nå, ved slutten av 2025, er 1 ETH allerede verdt omtrent $3,160. Det betyr at verdien av eiendelen har økt!

Så, ved å ta opp et lån, mottok du de midlene du trengte på det tidspunktet og effektivt bevarte ETHs prisvekst, som økte kapitalen din med 1,5 ganger!

Logikken bak tilnærmingen:

- Du trenger midler, men du ønsker ikke å selge eiendelene dine;

- Du tar opp et lån med sikkerhet i din kryptovaluta og mottar nødvendige midler;

- Du beholder vekstpotensialet i kryptoen din;

- Etter at gjelden din er nedbetalt, returneres kryptovalutaen din til deg med renter opptjent gjennom naturlig vekst.

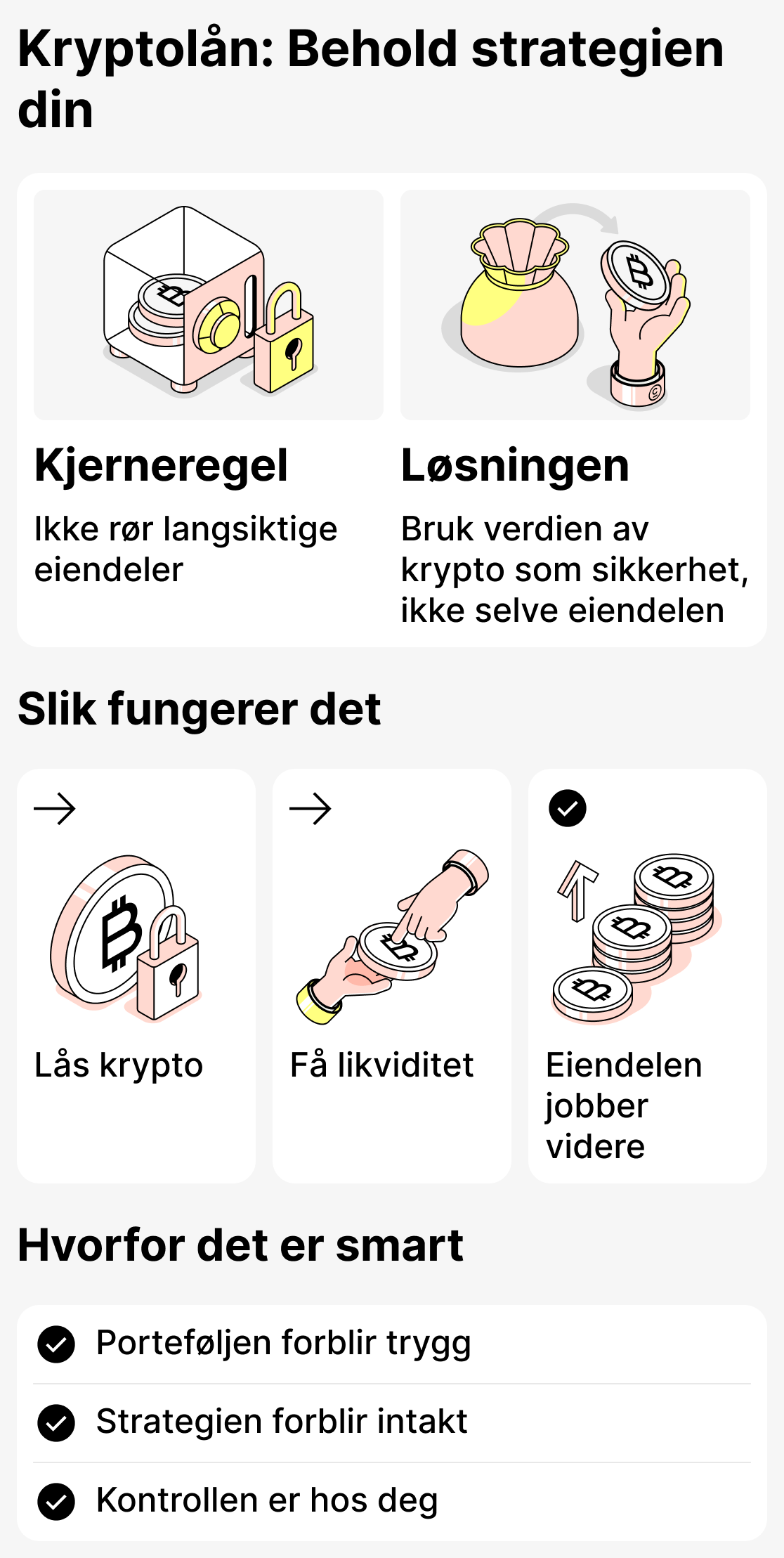

Kryptoutlån som en måte å bevare investeringsstrategien din på

Mange investorer har en klar regel: langsiktige eiendeler må ikke røres, selv om du trenger penger akutt. Når du har din egen strategi, kan du ikke tillate unødvendige utgifter. Når du setter store mål, er det viktig å være ansvarlig og disiplinert, og å forvalte kapitalen i tråd med planen.

Kryptoutlån lar deg skaffe ekstra likviditet uten å bruke midler fra investeringsporteføljen din. Med andre ord trekker du ikke eiendelen ut av langtidsoppbevaringen; du bruker midlertidig verdien dens for å skaffe midler samtidig som du beholder posisjonen.

Praktisk eksempel:

Brukeren holder kryptovaluta som de planlegger å beholde til neste markedssyklus. De ønsker ikke å bryte strategien, men av og til oppstår oppgaver som krever ekstra midler: små investeringer, betaling for nødvendige tjenester, og så videre.

I stedet for å bruke midler fra porteføljen sin og deretter bruke lang tid på å bygge den opp igjen, pantsetter brukeren deler av eiendelene sine og mottar midlene de trenger. Strategien deres fungerer fortsatt, fordi etter at lånet er tilbakebetalt vil eiendelene komme tilbake til dem.

Tilnærmingens logikk:

- Porteføljen ble bygget opp over lang tid for et bestemt formål. Det finnes en klar strategi som ikke bør kompromitteres ved salg eller overføring av midler.

- Med et kryptolån kan du pantsette en del av midlene som inngår i en strategi uten å forstyrre strategiens overordnede struktur.

- Hele porteføljen forblir under brukerens fulle kontroll.

- Den finansielle strukturen er ikke forstyrret - langsiktige eiendeler forblir uendret.

Å skaffe USDT med krypto som sikkerhet uten å selge — hvorfor gjør folk det

Ikke alle som tar opp et kryptolån gjør det bare for å få penger og bruke dem umiddelbart. Veldig ofte har investorer et helt annet mål — å skaffe stablecoins (USDT, USDC, BUSD) for bruk i andre prosjekter innenfor økosystemet. Hovedaktivumet brukes derimot som sikkerhet og kan fortsatt stige i verdi.

Hvor de lånte midlene faktisk brukes:

- Deltakelse i DeFi-programmer (yield farming, pools).

- Kjøp av abonnementer eller tjenester som godtar betaling i stablecoins.

- Deltakelse i tokensalg, spillets økonomi og NFT-drops.

- Handel på spot- eller terminmarkedet.

I slike scenarier brukes den primære eiendelen som sikkerhet for lånet, mens de lånte stablecoinene fungerer som en separat "arbeidskapital" som kan settes i omløp eller brukes til å delta i ulike prosjekter.

Praktisk eksempel:

Brukeren har SOL, som han ikke har til hensikt å selge før prisen stiger. Men en mulighet oppstår til å delta i en USDT-likviditetspool. I stedet for å konvertere SOL til USDT og miste sin markedsposisjon, låner han USDT med SOL som sikkerhet og setter inn stablecoinene i poolen, samtidig som han beholder hovedmynten.

Logikken bak tilnærmingen:

- Den primære eiendelen er pantsatt for å skaffe stablecoins, men selges ikke;

- Stablecoins brukes til å utføre spesifikke, målrettede oppgaver;

- Eiendelen som holdes som sikkerhet fortsetter å vokse;

- Sikkerhet er kapital som holdes på lang sikt, mens USDT er tilleggskapital som brukes til ulike formål.

Lån i stedet for salg: En måte å unngå at det oppstår en skattepliktig hendelse

I noen land anses salg av kryptovaluta som en skattepliktig hendelse. Når en bruker selger en eiendel, kan statens finans- eller skattemyndigheter anse at vedkommende har realisert en gevinst. Som et resultat kan salg av kryptovaluta utløse skatter eller rapporteringsplikt.

Ved å ta opp et kryptolån kan du unngå å utløse en skattepliktig hendelse. Tross alt selger du egentlig ikke kryptovalutaen, men bruker den bare som sikkerhet for lånet. I så fall vil det ikke bli krevd skatt, og ingen rapportering vil være nødvendig.

Merk at hvert land har sin egen skattepolitikk, så ikke alle krever skatt på salg av kryptovaluta. Likevel gjør mange det.

Praktisk eksempel:

Brukeren eier en viss mengde BTC. Hvis brukeren selger eiendelen for USDT eller brukerens lands fiat-valuta, kan det bli pålagt skatt i brukerens land som brukeren må betale.

Hvis en bruker tar ut de samme USDT-ene ved å bruke sin BTC som sikkerhet, vil dette fra perspektivet til de fleste land ikke bli ansett som et salg, og derfor vil transaksjonen ikke bli skattlagt.

Logikken i tilnærmingen:

- Salg - mottak av inntekt, og derfor en skattepliktig hendelse;

- Mottak av midler gjennom utlån er ikke skattepliktig, så du vil ikke pådra deg ekstra tap.

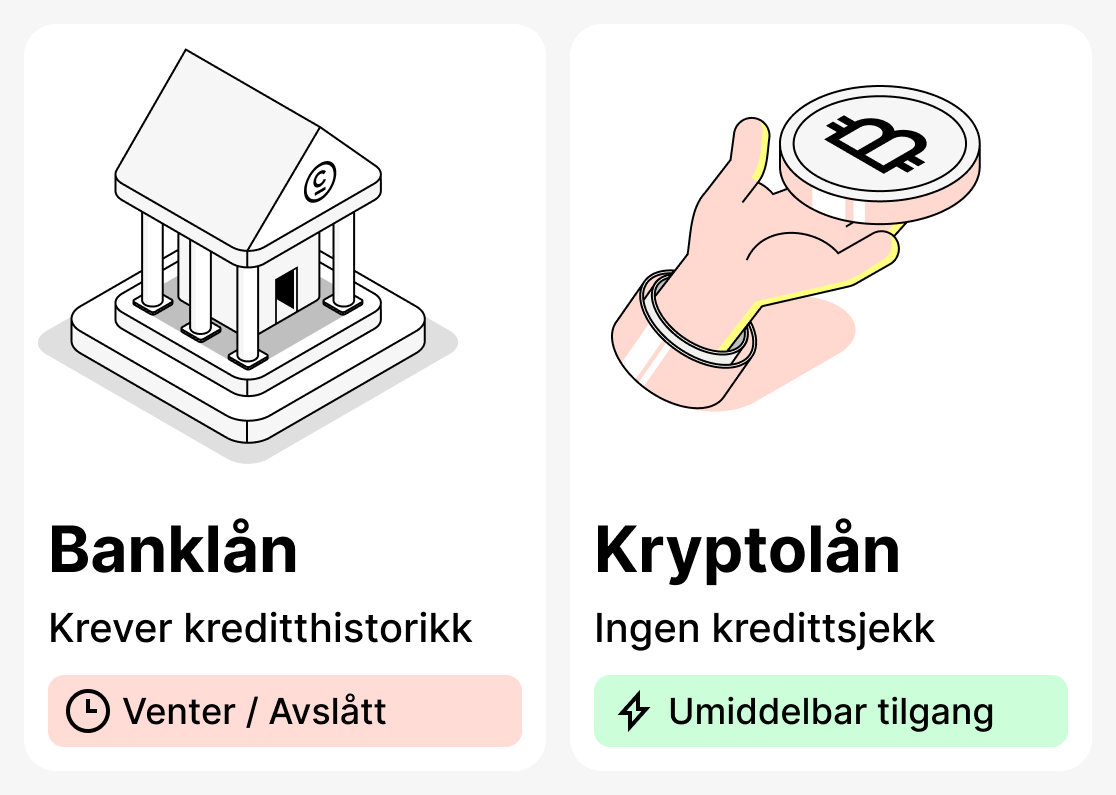

Hvorfor kryptolån godkjennes raskere enn banklån

Det er ikke alltid mulig å få lån i en tradisjonell bank. En låntaker kan ha problemer med sin kredittvurdering, eller bankene kan rett og slett ikke godkjenne det beløpet låntakeren trenger. Noen ganger har låntakeren ikke tid i det hele tatt fordi pengene trengs umiddelbart. Bankene gjennomfører på sin side grundige kontroller av kundene sine, noe som forlenger utlånsprosessen.

Kryptolån er annerledes. I kryptolån blir ikke kredittopplysningene dine tatt i betraktning. Plattformene som jobber med kryptovaluta utfører vanligvis ikke komplekse, tidkrevende kontroller som får deg til å vente i timer eller til og med dager på godkjenning. Alt du trenger å gjøre er å stille kryptovaluta som sikkerhet, og du får midlene raskt.

Praktisk eksempel:

En kunde går til banken og ber om et lån, men banken avslår ham på grunn av dårlig kredittvurdering. Han finner så ut at lån gjennom kryptoutlån gis raskt og med minimale kontroller. Han har også en viss mengde ETH som han kan stille som sikkerhet. Låntakeren henvender seg til en tjeneste for kryptolån og mottar pengene innen få minutter.

Logikken i tilnærmingen:

- For å få et lån fra en bank må du ofte ha god kredittverdighet og gjennomgå en rekke kontroller;

- For å skaffe midler så raskt som mulig og med sterke garantier, kan du ta opp et lån i kryptovaluta;

- Du vil motta midlene umiddelbart, og du kan også dra nytte av kryptovalutas egenskaper: dens høye volatilitet, som til og med kan gi deg en anstendig fortjeneste dersom prisen på sikkerheten stiger.

Kryptolån - et pålitelig og praktisk finansielt instrument

Flere og flere begynner å se på kryptolån ikke bare som en mulighet til å låne penger, men som en måte å omgå mange begrensninger, åpne nye finansielle horisonter og til og med tjene på svingninger i markedet.

Husk at kryptolån ikke er en mirakelkur og ikke egner seg i alle tilfeller. De bør håndteres med forsiktighet og tas kun når det er et reelt behov. Først da vil du kunne få mest mulig ut av kryptolån.

For å få en bedre forståelse av kryptolån, les vår detaljerte artikkel om hva kryptolån er og hvordan de fungerer.