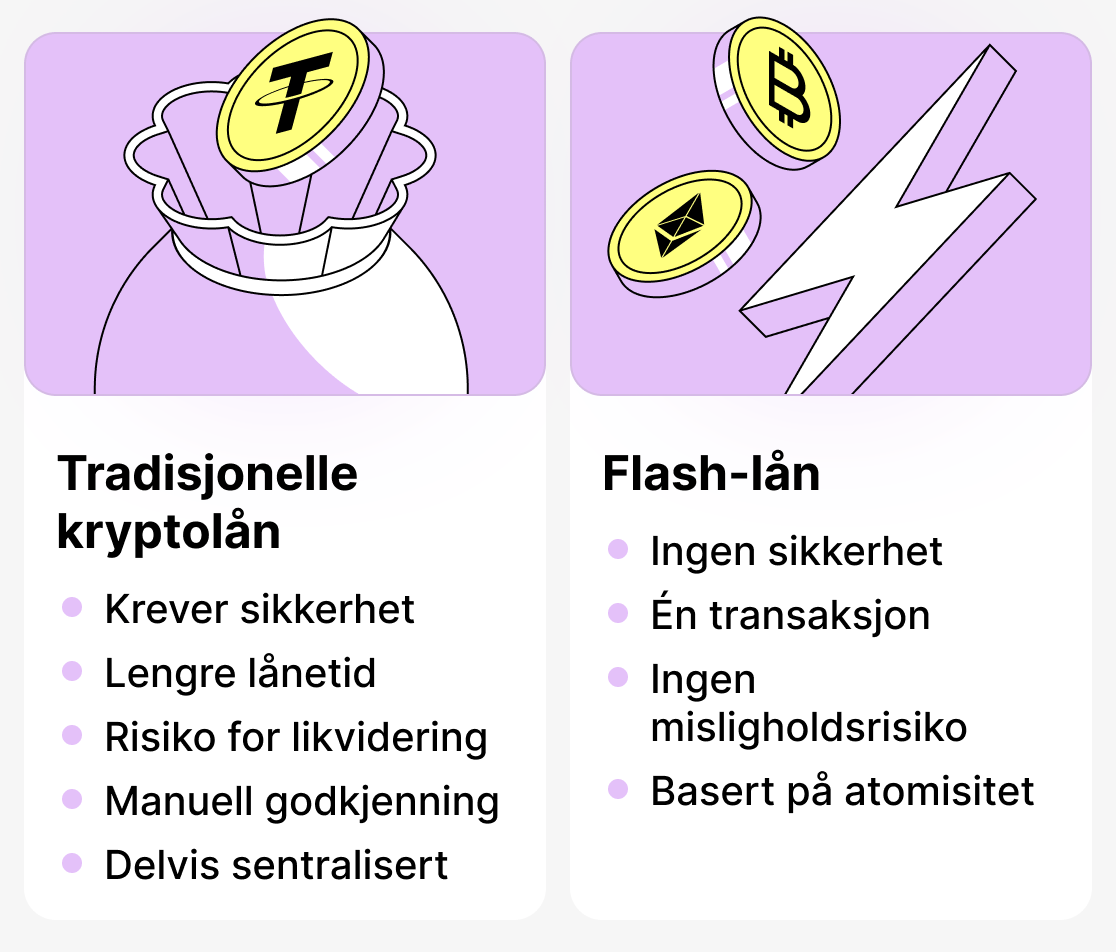

Kryptolån har blitt et av de viktigste områdene i utviklingen av digitale finansielle tjenester i dag. Nå kan enhver bruker ta opp et lån med kryptovaluta som sikkerhet og få likviditet uten å selge sine eiendeler. Mange sentraliserte og desentraliserte plattformer tilbyr slike lån og et bredt utvalg av betingelser. Likevel har alle modeller for kryptolån én ting til felles: behovet for sikkerhet. Dette skyldes at kryptovalutamarkedet er svært volatilt, det vil si at myntenes verdi stadig endrer seg. For å beskytte seg mot manglende tilbakebetaling og verdifall på lånet krever plattformene nettopp dette.

Uansett står ikke kryptovalutaverdenen stille og utvikler seg stadig. I tillegg til den klassiske utlånsmodellen dukket flash-lån opp for ikke så lenge siden.

Flash-lån (flash loans) — er uvanlige lån som fullstendig bryter med logikken i kryptoutlån. Slike lån gis låntakeren umiddelbart og uten sikkerhet — og kun for én enkelt transaksjon! Hvis tilbakebetalingsbetingelsene ikke oppfylles — blir transaksjonen rett og slett annullert. Slik lider ikke plattformen noen tap.

Hvordan flashlån fungerer, enkelt forklart

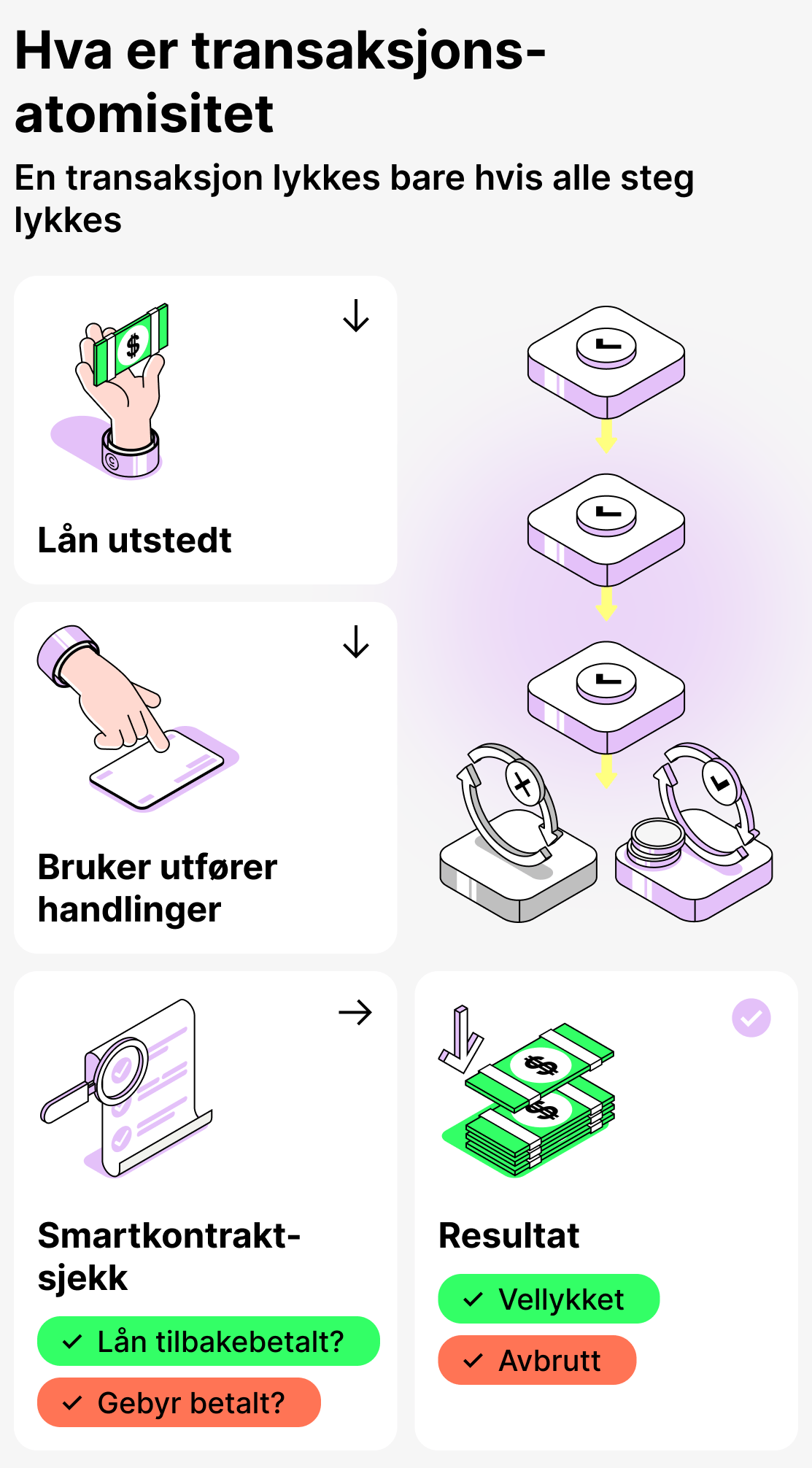

Flash-lån — er ikke noe magisk. De er muliggjort av egenskapene til selve blokkjeden, nærmere bestemt prinsippet for hvordan smarte kontrakter (programkode) fungerer: at transaksjoner er atomiske.

Hva er atomisitet i transaksjoner

Enhver transaksjon i blokkjeden består av et sett med operasjoner. De utføres sekvensielt, og et vellykket resultat registreres bare hvis alle operasjonene er fullført. Hvis minst én betingelse brytes, annulleres transaksjonen. Denne egenskapen ved blokkjeden kalles atomisitet. Flash-lån bygger nettopp på dette.

Slik fungerer det:

- Plattformen gir brukeren midler på kreditt;

- Brukeren utfører nødvendige operasjoner med disse pengene (deltar i arbitrasjehandel osv.);

- Når transaksjonene er fullført, sjekker smartkontrakten om låntakeren har tilbakebetalt lånet og betalt avgiften.

Hvis alle betingelser er oppfylt — regnes transaksjonen som gyldig og skrives inn i blokken. Hvis ikke — blir den annullert. Da ser det ut som om pengene aldri ble utbetalt.

Dermed vil plattformen som gir lånet ikke pådra seg tap, siden det teknisk sett er umulig å ikke tilbakebetale lånet.

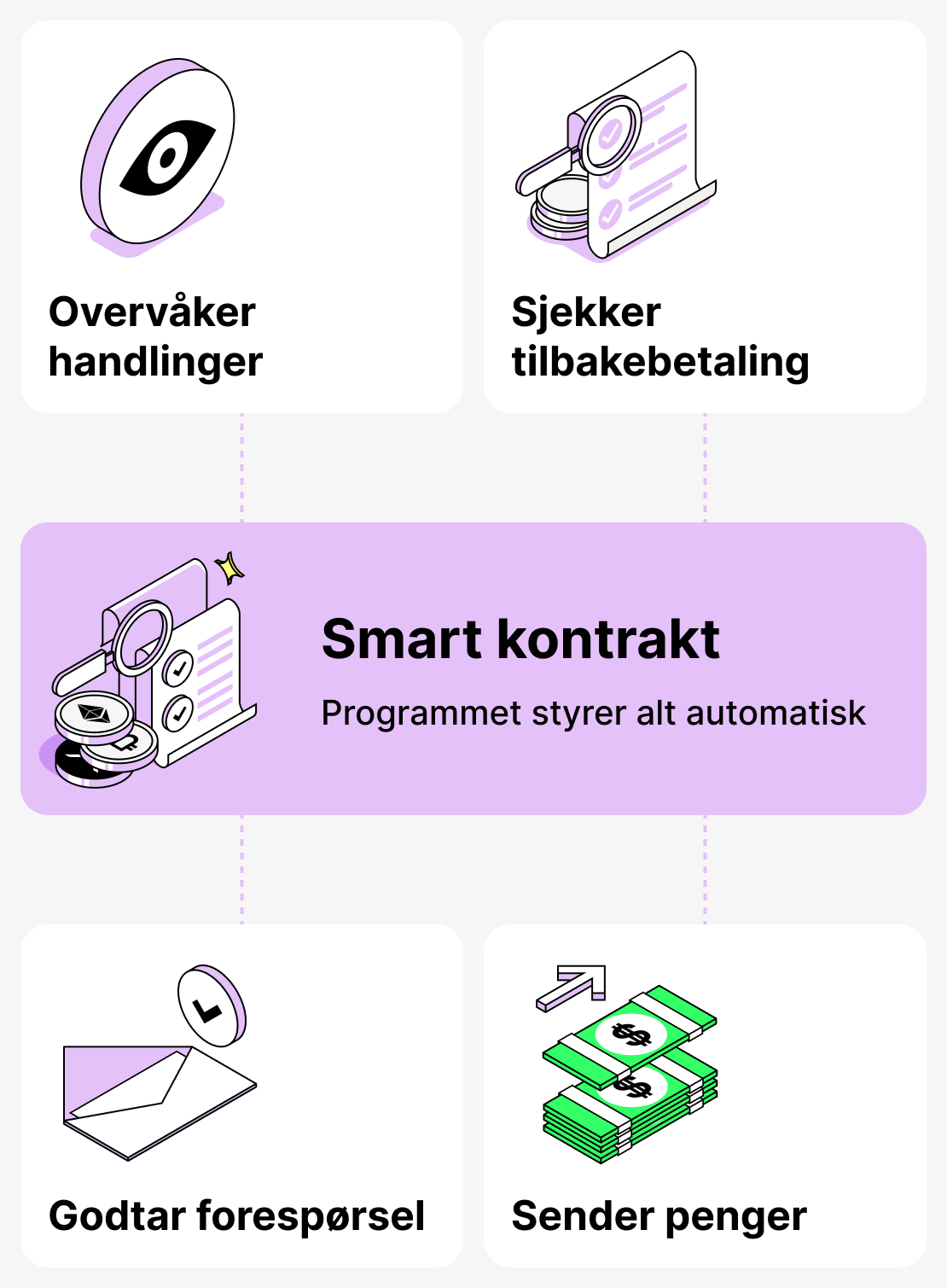

Smarte kontrakters rolle ved utstedelse av flashlån

Flash-lån — en fullstendig automatisert funksjon. Det gis bare når alle betingelsene som opprinnelig ble fastsatt av plattformen, er oppfylt.

Her er et eksempel på en standard algoritme for utstedelse av et flash-lån:

- Låntaker ber om et flashlån og mottok midlene;

- Brukeren utfører en rekke operasjoner med lånte midler;

- Etter at alle transaksjoner er fullført, må lånet tilbakebetales med avgiften inkludert;

- Hvis alle betingelsene er oppfylt, får transaksjonen godkjenning og blir registrert i blokkjeden.

Smartkontrakten (programkode) fungerer som garant for en slik avtale. I flash-lån deltar ingen mellomledd: tjenestens kundestøtte, managere og andre.

Slik tar du et flashlån: trinnvis veiledning

For å forstå hvordan flashlån fungerer, er det viktig å se hele prosessen fra begynnelse til slutt. Alt dette kan virke komplisert, men i bunn og grunn er et flashlån bare en streng rekkefølge av handlinger i en enkelt transaksjon.

Nedenfor finner du en trinnvis veiledning om hvordan du tar et flash-lån:

Trinn 1. Valg av funksjon for flash-lån

På de fleste plattformer tilbys en slik funksjon enten på hovedskjermen eller i underseksjonen «lån». Den kalles vanligvis slik:

- flashlån;

- flashSwap

Brukeren finner denne funksjonen og velger den, og deretter godtar alle vilkårene. På dette stadiet skjer det egentlig ingenting ennå: plattformen mottar bare kommandoen fra brukeren.

Trinn 2. Utbetaling av midler

Smartkontrakten i låneprotokollen tildeler brukeren midlertidig aktiva fra likviditetspoolen.

Ofte utstedes følgende aktiva:

- ETH,

- USDT/USDC,

- BTC

Størrelsen på lånet kan være enorm. Noen ganger kan en bruker få kryptovaluta til en verdi av flere millioner dollar. Alt avhenger av hvor mye penger brukeren trenger, og om plattformen kan skaffe dem.

Trinn 3. Utførelse av en rekke handlinger

Etter at lånet er godkjent, opprettes en transaksjon hvor brukeren kan utføre en eller flere operasjoner:

- Delta i arbitrasjehandel;

- Bytt ut sikkerheten din i utlånsprotokollen;

- Refinansiere posisjonen;

- Likvidere andres gjeld;

- Opprette en kompleks finansiell kjede (for eksempel leveraged yield farming).

Alle operasjoner med lånte midler gjennomføres kun i én transaksjon!

Trinn 4. Tilbakebetaling av lånebeløpet og betaling av gebyret

Etter at låntakeren har fullført alle operasjoner med lånte midler, må han tilbakebetale gjelden og betale gebyret. Først etter dette vil transaksjonen bli godkjent! Smartkontrakten sjekker automatisk:

- Ble gjelden betalt i sin helhet,

- Har låntakeren betalt avgiften? Den er vanligvis liten (ofte fast).

Hvis alt er gjort — transaksjonen utføres.

Hva skjer hvis du ikke betaler tilbake gjelden og ikke betaler gebyret

Hvis brukeren ikke oppfyller sine forpliktelser overfor plattformen, annullerer smartkontrakten transaksjonen. Det vil si at den rett og slett ikke gjennomføres. På den måten mister ikke plattformen noe, og brukeren får ingenting.

Prosessen med flashlån i grove trekk

Et slikt lån kan beskrives som "å motta midler bare for én transaksjon". Hvis alle betingelsene er oppfylt, er både låntakeren og plattformen i pluss. Men hvis ikke — mister ingen noe.

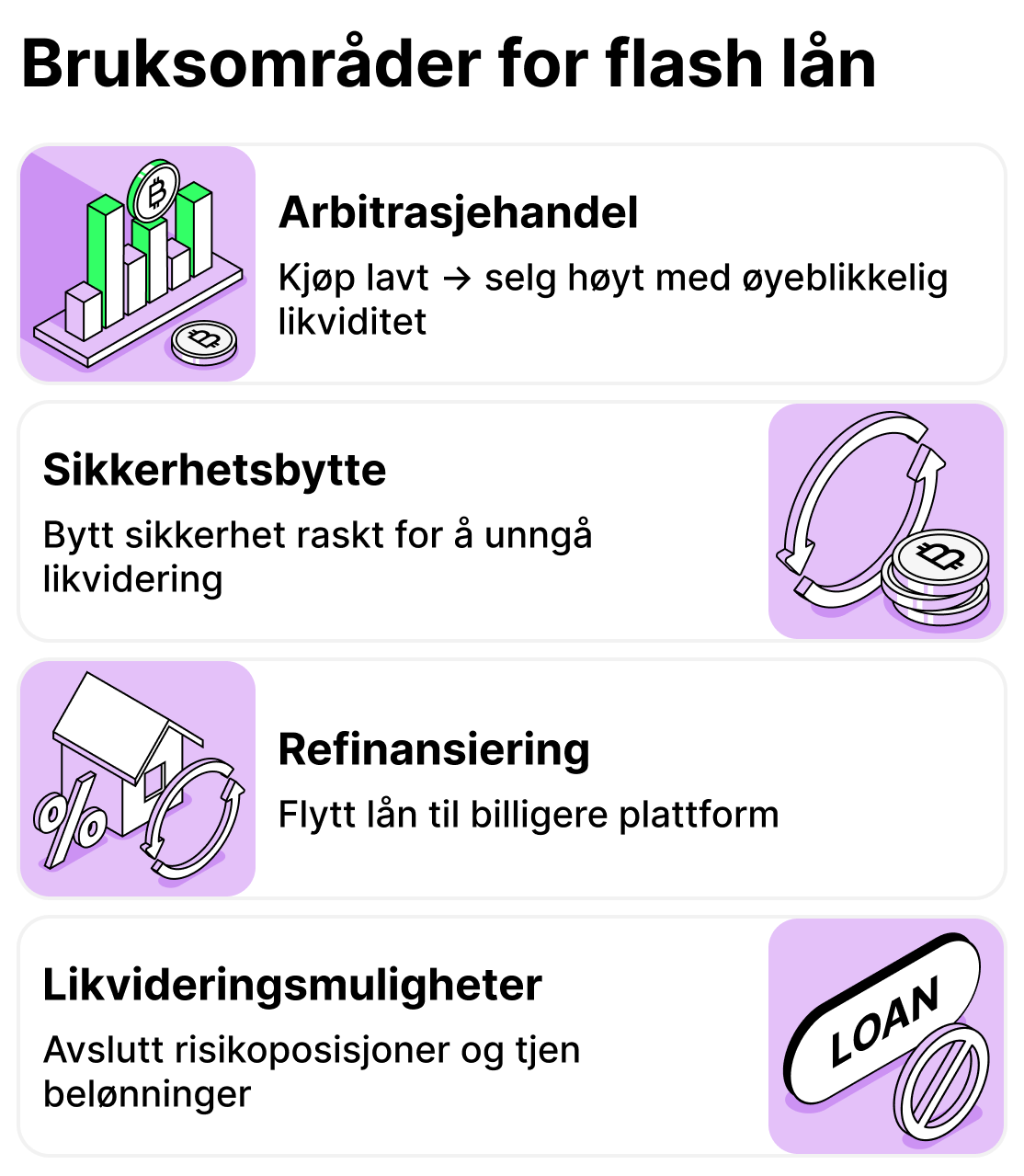

Hva brukes flash-lån til: virkelige eksempler

Flash-lån vinner stadig større popularitet, siden de gjør det mulig å utføre handlinger som i vanlig kryptoutlån er umulige eller krever enorm kapital. De brukes ikke for å skaffe penger til “daglige utgifter”, men for konkrete formål.

La oss se på de mest vanlige og lettforståelige tilfellene der flash-lån brukes:

Arbitrasjehandel

Det er nettopp her slike lån brukes oftest! Ulike desentraliserte børser kan i noen sekunder eller minutter vise forskjellige priser på samme token.

En bruker som driver arbitragehandel tar et flash-lån, kjøper en token på en børs som tilbyr lavere pris, og selger den på en børs hvor denne eiendelen koster mer. Etterpå tilbakebetaler låntakeren gjelden og sitter igjen med overskudd som følge av prisforskjellen.

Hvorfor er det relevant:

- Med et flash-lån trenger du ikke å bruke egenkapitalen din eller bruke tid på å overføre midler.

- En vellykket handel av denne typen kan gi betydelig gevinst.

Bytte av sikkerhet (collateral swap)

Noen ganger skjer det at en eiendel som brukes som sikkerhet for et lån, plutselig begynner å miste verdi. Det er ikke alltid mulig å umiddelbart betale ned en del av gjelden eller øke sikkerheten med tilgjengelige midler. Du må handle raskt, ellers kan du miste eiendelene! Da kan et flashlån komme til unnsetning.

Anta at brukeren har et aktivt lån sikret med ETH. Men plutselig begynte prisen på ETH å falle. For å forhindre likvidasjon kan brukeren bytte sikkerheten til en mer stabil eiendel (for eksempel USDT). Til dette tar han et flash-lån, lukker den aktive posisjonen, åpner en ny med annen sikkerhet, og deretter tilbakebetaler lånet.

Refinansiering av posisjon

Dette er et scenario som ligner på bytte av sikkerhet, men i dette tilfellet er låntakerens mål — å ta opp et lån på mer fordelaktige vilkår.

For eksempel har brukeren et aktivt lån med 9 % årlig rente. Men på et tidspunkt finner brukeren en plattform som tilbyr samme lån, men på bedre vilkår, for eksempel med 5 % årlig rente. Dermed tar låntakeren et flash-lån, lukker den aktive posisjonen og åpner en ny, mer fordelaktig posisjon. Og alt dette i én transaksjon!

Deltakelse i gjeldslikvidasjoner

I kryptovalutaverdenen finnes det en spesiell gruppe mennesker som kalles "likvidatorer". Disse brukerne får belønning for å innfri lånene til andre brukere. På den måten kan man tjene ganske godt på flash-lån hvis man setter seg inn i prosessen.

Kort forklart:

- Brukeren finner en “problematisk” posisjon hos en viss låntaker;

- Tar et flashlån;

- Betaler andres gjeld med lånte midler;

- Mottar betaling for innfrielse av gjeld;

- Returnerer lånet.

Med et flashlån kan du reagere raskt og dermed tjene litt ekstra!

Hvor brukes flashlån

Flashlån er en måte å utføre komplekse finansielle operasjoner på innen korte tidsrammer uten å måtte bruke egne midler. De brukes til ulike formål, for eksempel i handel eller ved klassisk kryptoutlån. Og det mest interessante er at slike lån kan bidra til å tjene penger der det kreves rask reaksjon.

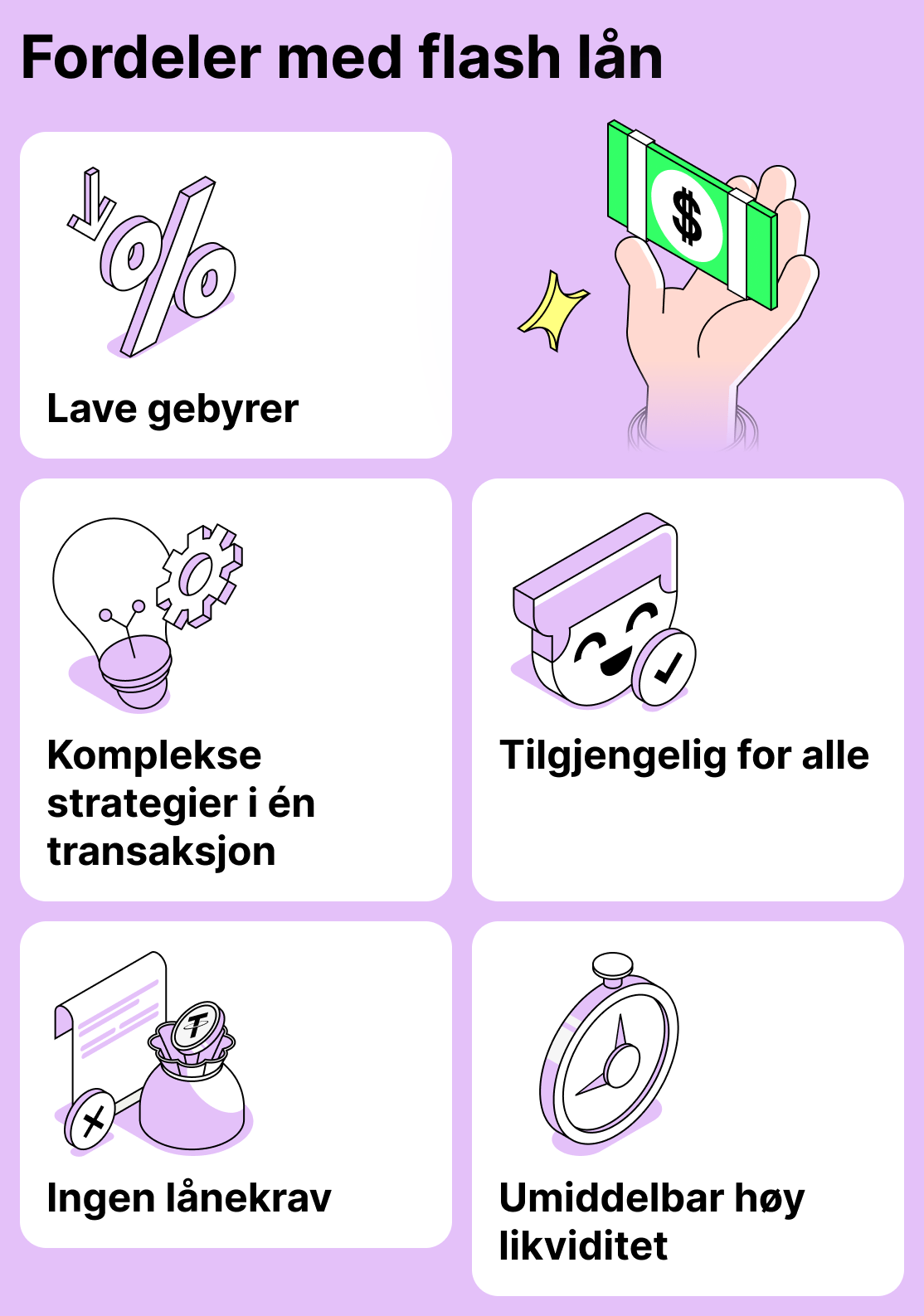

Fordeler med flashlån i DeFi

Flash-lån blir ofte assosiert med kompliserte og uforståelige operasjoner som kun er tilgjengelige for «de utvalgte». Imidlertid er bruken mye bredere enn det kan virke ved første øyekast, og mulighetene som åpner seg for brukerne, er virkelig verdt å merke seg.

Her er noen av de viktigste fordelene som har gjort at flashlån har fått gjenklang hos et bredt publikum:

Ingen krav til låntakeren.

Vanlige kryptolån krever at låntakere stiller sikkerhet, og risikoen for at posisjonen blir likvidert er alltid til stede. Flash-lån lar derimot hvem som helst få midler på kort tid. Enhver bruker som kan håndtere smartkontrakter kan ta dem.

Rask tilgang til store midler

Flash-lån lar deg låne en sum som kan være flere titalls ganger større enn brukerens samlede kapital. Trenger du en million? Vær så god! (kun hvis det finnes i poolen). Hovedbetingelsen — brukeren må tilbakebetale hele beløpet i én transaksjon, og betale et gebyr.

Mulighet til å bygge en kjede av komplekse operasjoner

Vanlig utlån er begrenset til noen enkle scenarier. Som regel kan du ta opp et lån, kjøpe tokens for de mottatte midlene, bruke dem og tilbakebetale gjelden etter en stund. Flash-lån åpner veien for komplekse strategier.

Slik kan brukeren for eksempel:

- Drive med arbitrasjehandel mellom flere børser;

- Overføre sikkerhet mellom protokoller;

- Konfigurer automatisk refinansiering av lån;

- Etablere flernivåordninger for å skaffe ekstra inntekt (for eksempel nettopp deltakelse i likvidasjoner av sikkerheter mot godtgjørelse).

Det som tidligere krevde enorm kapital og dusinvis av påfølgende transaksjoner, kan nå gjennomføres i én.

Bred tilgjengelighet

I tradisjonell finans er komplekse operasjoner kun tilgjengelige for store aktører. Flashlån gir vanlige brukere muligheten til å få tilgang til de samme mekanismene som profesjonelle bruker. Hvis du har midler, åpner flashlånene alle dører for deg.

Lave gebyrer (i forhold til transaksjonsbeløpet)

De fleste protokoller tar en bitteliten prosentandel som gebyr for å opprette et flash-lån. For eksempel er et gebyr på 0.09% av transaksjonsbeløpet ganske vanlig! Dette er særlig relevant for store transaksjoner.

Risikoene ved flashlån og typiske hackerangrep

Selv om flashlån teknisk sett er trygge for protokollene (låntakeren kan ikke unnlate å tilbakebetale midlene), har de blitt et populært verktøy i hendene på hackere. Grunnen er enkel: et flashlån gjør det mulig å skaffe en enorm sum øyeblikkelig, og uten sikkerhet. Dette gir angripere mulighet til å oppnå store gevinster og påføre betydelig skade både protokollene og brukerne.

Her er de viktigste typene angrep som forekommer i de fleste tilfeller:

Manipulasjon av priser og orakler

Dette er den vanligste typen angrep med flash-lån. Angriperen tar opp et stort lån og bruker det til å endre prisen på en eiendel i en DEX-pool (forskyve poolens balanse). En protokoll som bruker interne DEX-priser som orakel, tror feilaktig at den nye prisen er korrekt. Hackeren tar ut eiendeler eller tar opp et oppblåst lån, og returnerer deretter bare flash-lånet og tar fortjenesten.

Problemet her ligger ikke lenger i selve flash-lånene, men i protokollene som bruker pålitelige orakler for å fastsette priser.

Angrep på smarte kontrakter gjennom logiske feil

Flash-lån gjør det mulig å utføre et stort antall operasjoner innenfor én transaksjon, noe som gjør dem til et ideelt verktøy for angrep på sårbare metoder for beregning av eiendelspriser og funksjoner som viser saldo. Hvis plattformen ikke tar hensyn til og ikke overvåker ekstreme prisendringer — kan et flash-lån kunstig skape betingelser som fører til en feil.

Sofistikerte kombinerte angrep

Selv om klassiske hackingangrep har blitt et sjeldnere fenomen, har fremveksten av flash-lån “gitt” angripere nye metoder for å tjene penger på upålitelige plattformer. For eksempel kan en hacker ta et flash-lån, bruke det til å gjennomføre en serie angrep mot flere protokollelementer, lukke posisjonen og tilbakebetale lånet. Ved hjelp av flash-lån kan angripere skape en hel “kjede” av fiktive transaksjoner.

Bruk av lave avgifter for å gjennomføre gjentatte angrep

Noen ganger setter protokoller veldig lave gebyrer for å ta opp flash-lån. Slik kan angripere gjenta angrepet flere ganger!

Flashlån i dag: fordeler, risikoer, bruksområder

I dag er flash-lån ikke bare enda en “ny mulighet for de utvalgte”. Det er et fullverdig finansielt instrument som brukes både av proffer og av dem som har “gjennomsnittlig” kunnskap. Denne typen utlån gjør det mulig å få midler uten sikkerhet her og nå for et konkret formål, noe som er spesielt aktuelt for dem som bruker kryptovaluta for å generere inntekt.

Uansett bør det bemerkes at flash-lån ikke passer for alle. Hvis du er ny i kryptoverdenen, bør du heller starte med klassisk krypto-utlån. Vi har faktisk en detaljert artikkel om hvordan krypto-utlån fungerer og hvordan du tar opp et kryptolån i noen få enkle trinn. Les den for å få klarhet i alle detaljene!