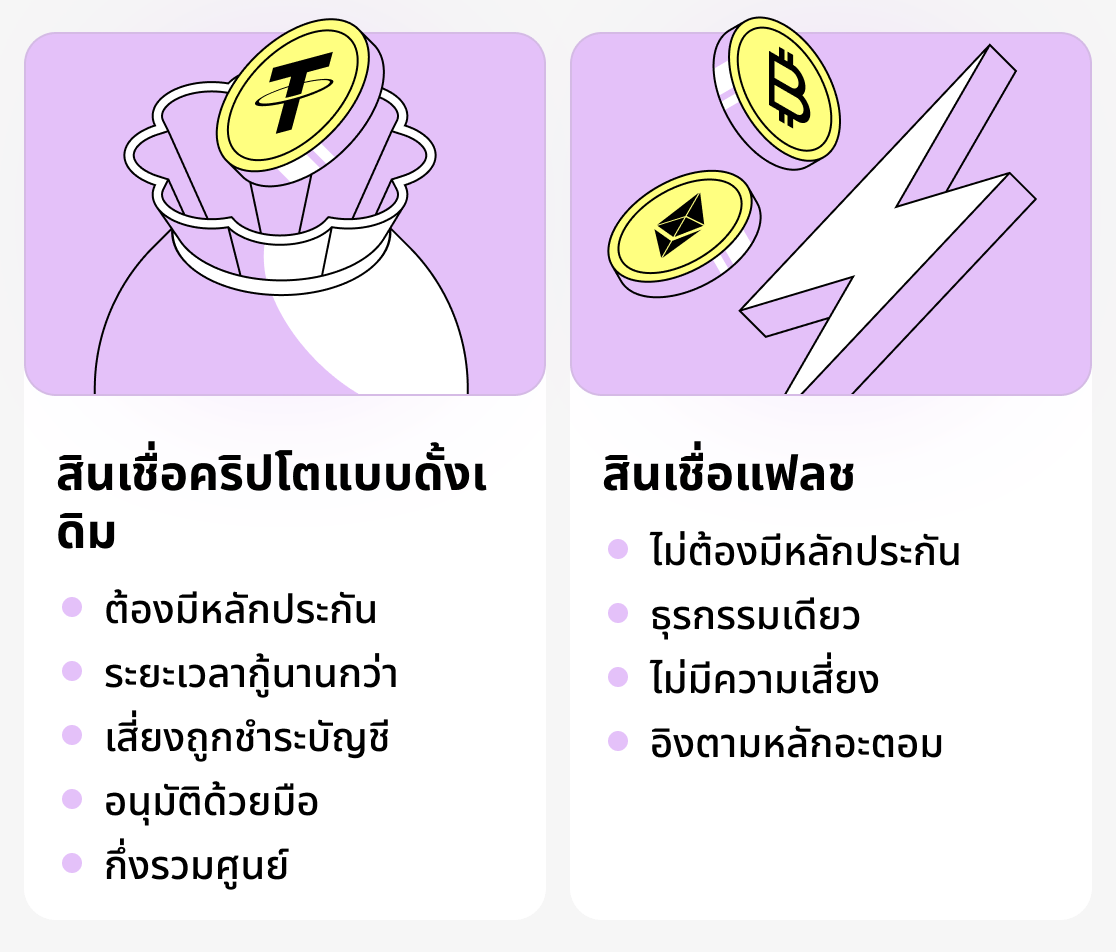

สินเชื่อคริปโต กลายเป็นหนึ่งในแนวทางสำคัญของการพัฒนาการเงินดิจิทัลในปัจจุบัน วันนี้ผู้ใช้ทุกคนสามารถกู้โดยมีคริปโตเป็นหลักประกันและได้รับสภาพคล่องโดยไม่ต้องขายสินทรัพย์ของตนเอง มีแพลตฟอร์มทั้งแบบรวมศูนย์และแบบกระจายศูนย์จำนวนมากที่ให้สินเชื่อประเภทนี้ โดยเสนอเงื่อนไขให้เลือกหลากหลาย อย่างไรก็ตาม รูปแบบการให้สินเชื่อคริปโตทั้งหมดมีสิ่งหนึ่งเหมือนกัน: ความจำเป็นของหลักประกัน นั่นเป็นเพราะว่าตลาดคริปโตมีความผันผวนสูง กล่าวคือ มูลค่าของเหรียญเปลี่ยนแปลงอยู่ตลอดเวลา เพื่อป้องกันตัวเองจากการผิดนัดชำระหนี้และการด้อยค่าของสินเชื่อ แพลตฟอร์มจึงตั้งข้อกำหนดเช่นนี้.

อย่างไรก็ตาม โลกของสกุลเงินดิจิทัลไม่ได้หยุดนิ่งและพัฒนาอย่างต่อเนื่อง ดังนั้น นอกเหนือจากรูปแบบการให้กู้ยืมแบบคลาสสิก ก็มีแฟลชโลนเกิดขึ้นเมื่อไม่นานมานี้

สินเชื่อฟลัช (flash loans) — เป็นการกู้ที่ไม่ธรรมดา ซึ่งทำลายตรรกะของการให้กู้ยืมในคริปโตโดยสิ้นเชิง สินเชื่อประเภทนี้จะถูกมอบให้ผู้กู้ทันทีและไม่มีหลักประกัน โดยใช้ได้เพียงหนึ่งธุรกรรมเท่านั้น! หากเงื่อนไขการชำระคืนไม่เป็นไปตามข้อกำหนด — ธุรกรรมนั้นจะถูกยกเลิกโดยอัตโนมัติ ทำให้แพลตฟอร์มไม่ต้องรับความเสียหายใดๆ

สินเชื่อแฟลชทำงานอย่างไร อธิบายแบบเข้าใจง่าย

สินเชื่อแฟลช — ไม่ใช่เรื่องวิเศษ. พวกมันเป็นไปได้ด้วยลักษณะเฉพาะของบล็อกเชนเอง โดยเฉพาะหลักการทำงานของสมาร์ตคอนแทรกต์ (โค้ดโปรแกรม): ความเป็นอะตอมของการทำธุรกรรม.

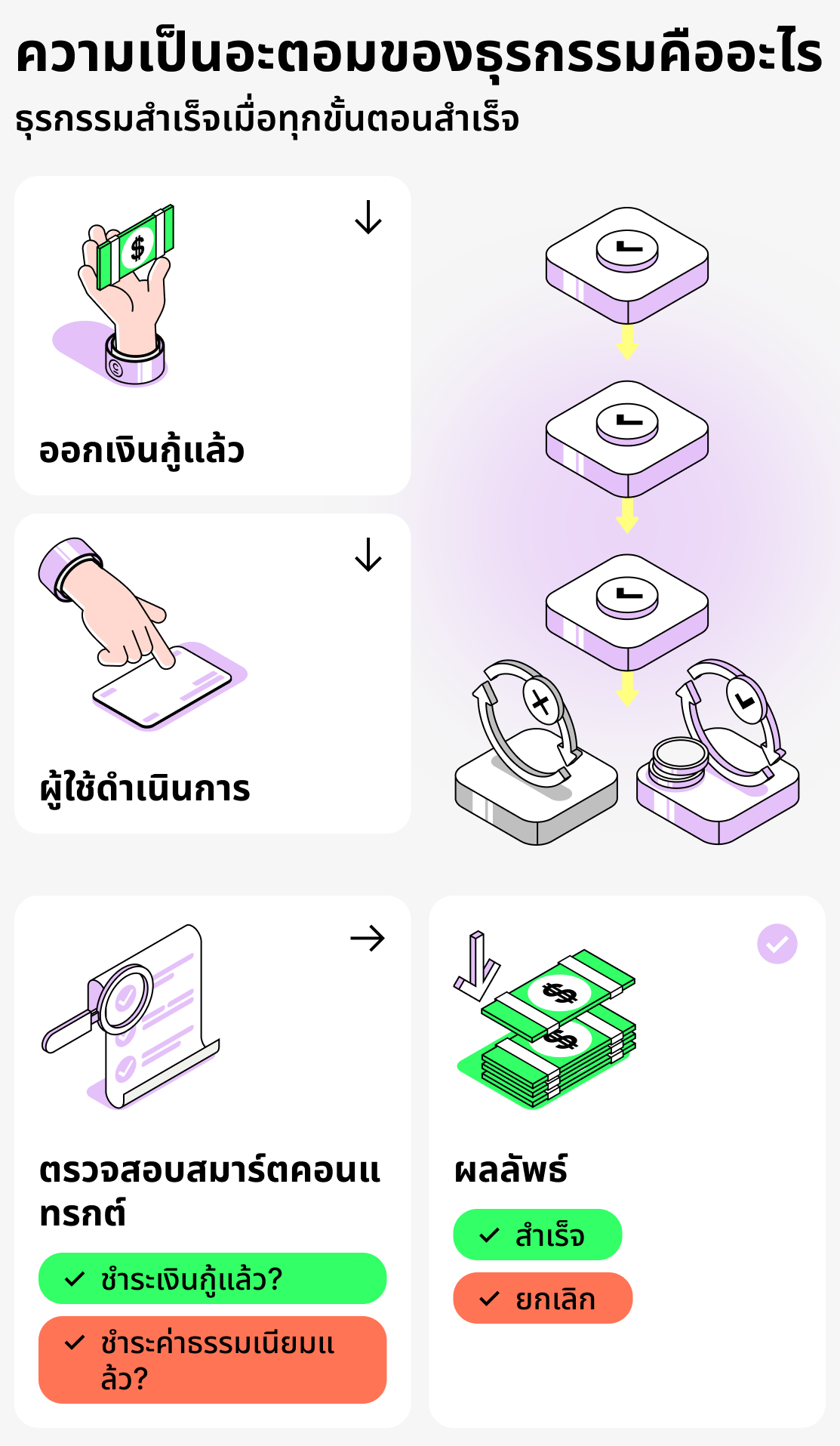

ความเป็นอะตอมของธุรกรรมคืออะไร

ธุรกรรมใดๆ ในบล็อกเชนประกอบด้วยชุดของการดำเนินการ การดำเนินการเหล่านี้จะถูกดำเนินตามลำดับ และผลลัพธ์ที่สำเร็จจะถูกบันทึกไว้ก็ต่อเมื่อการดำเนินการทั้งหมดเสร็จสิ้นเท่านั้น หากมีข้อกำหนดอย่างน้อยหนึ่งข้อถูกละเมิด — ธุรกรรมจะถูกยกเลิก คุณสมบัตินี้ของบล็อกเชนเรียกว่าอะตอมมิก และการกู้ยืมแบบแฟลชก็อาศัยคุณสมบัตินี้

วิธีการทำงาน:

- แพลตฟอร์มให้ผู้ใช้ยืมเงิน;

- ผู้ใช้ใช้เงินเหล่านี้เพื่อดำเนินการที่จำเป็น (เช่น เข้าร่วมการซื้อขายอาร์บิทราจ ฯลฯ);

- เมื่อการดำเนินการเสร็จสิ้น สมาร์ตคอนแทรกต์จะตรวจสอบ: ผู้ยืมได้คืนจำนวนเงินกู้และได้ชำระค่าธรรมเนียมหรือไม่

หากเงื่อนไขทั้งหมดเป็นไปตามที่กำหนด — ธุรกรรมจะถือว่าถูกต้องและถูกบันทึกลงในบล็อก. แต่ถ้าไม่เป็นไปตามนั้น — ธุรกรรมนั้นจะถูกยกเลิก. จึงเป็นเหมือนกับว่าไม่มีใครจ่ายเงินเลย.

ดังนั้น แพลตฟอร์มที่ให้สินเชื่อจะไม่ขาดทุน เพราะทางเทคนิคแล้วการไม่คืนเงินกู้เป็นไปไม่ได้.

บทบาทของสัญญาอัจฉริยะในการให้สินเชื่อแฟลช

ฟลешเครดิต — เป็นฟังก์ชันที่ทำงานโดยอัตโนมัติเต็มรูปแบบ จะมอบให้เฉพาะเมื่อเงื่อนไขทั้งหมดที่แพลตฟอร์มกำหนดไว้ตั้งแต่ต้นได้รับการปฏิบัติตามแล้วเท่านั้น

นี่คือตัวอย่างของอัลกอริทึมมาตรฐานสำหรับการให้แฟลชโลน:

- ผู้กู้ขอแฟลชโลนและได้รับเงิน;

- ผู้ใช้ทำธุรกรรมหลายรายการด้วยเงินที่ยืมมา;

- หลังจากการทำธุรกรรมทั้งหมดเสร็จสิ้น เงินกู้จะต้องชำระคืนโดยคำนึงถึงค่าธรรมเนียม;

- หากเงื่อนไขทั้งหมดเป็นไปตามที่กำหนด การทำธุรกรรมจะได้รับการอนุมัติและถูกบันทึกในบล็อกเชน

สมาร์ตคอนแทรกต์ (โค้ดโปรแกรม) ทำหน้าที่เป็นผู้ค้ำประกันของข้อตกลงดังกล่าว. ในการกู้ยืมแบบแฟลชจะไม่มีตัวกลางใดๆ เข้าร่วม: ฝ่ายสนับสนุนของบริการ ผู้จัดการ และอื่นๆ.

วิธีกู้แฟลชโลน: คู่มือทีละขั้นตอน

เพื่อให้เข้าใจว่าฟลешเครดิตทำงานอย่างไร จำเป็นต้องเห็นกระบวนการทั้งหมดตั้งแต่ต้นจนจบ ทั้งหมดนี้อาจดูซับซ้อน แต่โดยสรุปแล้ว ฟลешเครดิตเป็นเพียงลำดับขั้นตอนที่เคร่งครัดภายในธุรกรรมเดียวเท่านั้น.

ด้านล่างเป็นคำแนะนำทีละขั้นตอนเกี่ยวกับการขอสินเชื่อแฟลช:

ขั้นตอนที่ 1. การเลือกฟังก์ชันสินเชื่อแฟลช

บนแพลตฟอร์มส่วนใหญ่ ฟังก์ชันดังกล่าวมีให้ใช้งานได้ทั้งบนหน้าจอหลักหรือในหมวดย่อย “การให้ยืม” โดยปกติจะเรียกกันว่า:

- สินเชื่อแฟลช;

- ยืมแบบแฟลช;

- แฟลชสว็อป

ดังนั้นผู้ใช้จะค้นหาฟังก์ชันนี้และเลือกใช้งาน จากนั้นยืนยันเงื่อนไขทั้งหมด ในขั้นตอนนี้โดยพื้นฐานแล้วยังไม่มีอะไรเกิดขึ้น: แพลตฟอร์มเพียงได้รับคำสั่งจากผู้ใช้

ขั้นตอนที่ 2. การจ่ายเงิน

สัญญาอัจฉริยะของโปรโตคอลสินเชื่อจะจัดสรรสินทรัพย์จากพูลสภาพคล่องให้ผู้ใช้เป็นการชั่วคราว

สินทรัพย์ที่ออกบ่อยที่สุด:

- ETH,

- USDT/USDC,

- BTC

จำนวนเงินกู้สามารถมีมูลค่ามหาศาลได้. บางครั้งผู้ใช้สามารถได้รับสกุลเงินคริปโตที่มีมูลค่าหลายล้านดอลลาร์. ทั้งนี้ขึ้นอยู่กับจำนวนเงินที่ผู้ใช้ต้องการ และว่าแพลตฟอร์มจะสามารถจัดหาให้ได้หรือไม่.

ขั้นตอนที่ 3. การดำเนินการตามลำดับการกระทำ

หลังจากสินเชื่อได้รับการอนุมัติ จะมีการสร้างธุรกรรมที่ผู้ใช้สามารถดำเนินการหนึ่งหรือหลายรายการได้:

- เข้าร่วมการเทรดอาร์บิทราจ;

- เปลี่ยนหลักประกันของคุณในโปรโตคอลการให้กู้ยืม;

- รีไฟแนนซ์ตำแหน่ง;

- ชำระหนี้ของผู้อื่น;

- สร้างห่วงโซ่ทางการเงินที่ซับซ้อน (เช่น ยีลด์ฟาร์มมิ่งแบบเลเวอเรจ).

การดำเนินการทั้งหมดเกี่ยวกับเงินยืมจะทำเฉพาะภายในธุรกรรมเดียวเท่านั้น!

ขั้นตอนที่ 4. การชำระคืนยอดเงินกู้และการจ่ายค่าคอมมิชชั่น

หลังจากผู้ยืมดำเนินการทั้งหมดกับเงินกู้เสร็จแล้ว ผู้ยืมต้องชำระหนี้และจ่ายค่าธรรมเนียม เท่านั้นหลังจากนั้นธุรกรรมจึงจะถูกบันทึก! สมาร์ตคอนแทรกต์จะตรวจสอบเองว่า:

- หนี้ได้รับการชำระเต็มจำนวนหรือไม่,

- ผู้กู้ได้ชำระค่าธรรมเนียมหรือไม่ โดยปกติค่าธรรมเนียมจะไม่มาก (มักจะเป็นค่าธรรมเนียมคงที่).

ถ้าทุกอย่างเสร็จสิ้น — ธุรกรรมจะถูกดำเนินการ.

จะเกิดอะไรขึ้นหากไม่คืนหนี้และไม่ชำระค่าธรรมเนียม

หากผู้ใช้ไม่ปฏิบัติตามภาระผูกพันที่มีต่อแพลตฟอร์ม สัญญาอัจฉริยะจะยกเลิกธุรกรรม นั่นคือ ธุรกรรมนั้นจะเพียง 'ไม่ถูกดำเนินการ' ดังนั้นแพลตฟอร์มจะไม่สูญเสียอะไร และผู้ใช้ก็จะไม่ได้รับอะไร

ภาพรวมของกระบวนการกู้ยืมแบบแฟลช

สินเชื่อเช่นนี้สามารถอธิบายได้ว่าเป็น “การได้รับเงินเพื่อทำธุรกรรมเพียงครั้งเดียว”. หากเงื่อนไขทั้งหมดเป็นไปตามที่กำหนด: ทั้งผู้กู้และแพลตฟอร์มต่างก็ “ได้ประโยชน์”. แต่ถ้าไม่ — ก็จะไม่มีใครเสียอะไรเลย.

สินเชื่อแฟลชมีไว้เพื่ออะไร: กรณีศึกษาจริง

สินเชื่อแฟลชกำลังได้รับความนิยมอย่างแพร่หลาย เนื่องจากช่วยให้สามารถดำเนินการที่ ในการให้กู้ยืมคริปโตแบบปกติ เป็นไปไม่ได้หรือจำเป็นต้องใช้ทุนมหาศาล สินเชื่อเหล่านี้ไม่ได้ถูกใช้เพื่อเป็นเงินสำหรับ “ค่าใช้จ่ายประจำวัน” แต่เพื่อวัตถุประสงค์เฉพาะ.

มาดูกรณีการใช้งานที่พบบ่อยและเข้าใจง่ายที่สุดของการกู้ยืมแบบแฟลช:

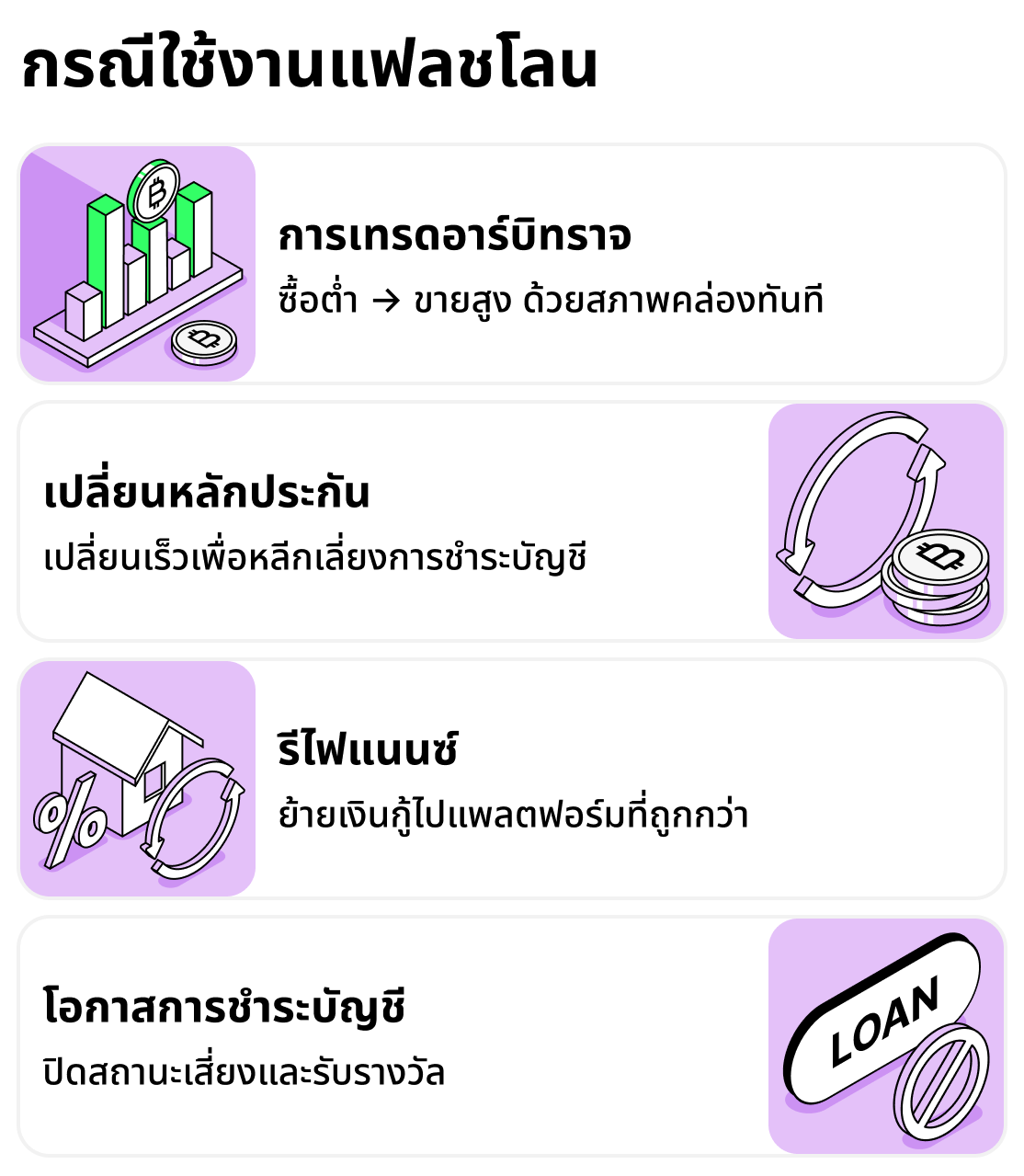

การซื้อขายอาร์บิทราจ

ที่นี่เองแหละที่สินเชื่อประเภทนี้ถูกนำไปใช้บ่อยที่สุด! ตลาดแลกเปลี่ยนแบบกระจายอำนาจต่าง ๆ อาจแสดงราคาที่แตกต่างกันสำหรับโทเค็นเดียวกันเป็นเวลาหลายวินาทีหรือหลายนาที.

ผู้ใช้ที่เข้าร่วมการซื้อขายอาร์บิทราจกู้แฟลชโลน ซื้อโทเค็นในตลาดที่เสนอราคาต่ำกว่า และขายในตลาดที่มีราคาสูงกว่า จากนั้นผู้กู้จะชำระคืนหนี้และได้กำไรจากส่วนต่างราคา

ทำไมถึงสำคัญ:

- ด้วยฟลеш-เครดิต คุณไม่จำเป็นต้องใช้เงินทุนของตัวเองและเสียเวลาในการโอนเงิน.

- การเทรดที่ประสบความสำเร็จเพียงครั้งเดียวในลักษณะนี้อาจให้ผลกำไรอย่างมีนัยสำคัญ

การแลกเปลี่ยนหลักประกัน (collateral swap)

บางครั้งสินทรัพย์ที่ใช้เป็นหลักประกันของสินเชื่ออาจร่วงค่าอย่างกะทันหัน ไม่เสมอไปที่จะสามารถชำระหนี้บางส่วนหรือเติมหลักประกันด้วยเงินที่มีได้ทันที แต่ต้องรีบดำเนินการ มิฉะนั้นอาจสูญเสียสินทรัพย์! สินเชื่อแฟลชสามารถช่วยได้ในสถานการณ์แบบนี้

สมมติว่าผู้ใช้มีสินเชื่อที่ยังเปิดอยู่โดยมี ETH เป็นหลักประกัน แต่จู่ๆ ราคา ETH ก็เริ่มลดลง เพื่อป้องกันการถูกล้างสถานะ ผู้ใช้สามารถเปลี่ยนหลักประกันเป็นสินทรัพย์ที่เสถียรกว่า (เช่น USDT) โดยเขาจะกู้แฟลชโลน ปิดตำแหน่งที่เปิดอยู่ เปิดตำแหน่งใหม่ด้วยหลักประกันอื่น แล้วจึงคืนเงินกู้.

การรีไฟแนนซ์ตำแหน่ง

นี่เป็นสถานการณ์ที่คล้ายกับการเปลี่ยนหลักประกัน — อย่างไรก็ตาม ในกรณีนี้ เป้าหมายของผู้กู้คือการขอสินเชื่อภายใต้เงื่อนไขที่ดีกว่า

ยกตัวอย่างเช่น ผู้ใช้มีสินเชื่อที่เปิดอยู่โดยมีดอกเบี้ย 9% ต่อปี แต่ในบางช่วงเขาพบแพลตฟอร์มที่เสนอสินเชื่อแบบเดียวกันแต่มีเงื่อนไขที่ดีกว่า เช่น ดอกเบี้ย 5% ต่อปี ดังนั้นผู้กู้จึงใช้แฟลชโลน (flash loan) เพื่อปิดตำแหน่งที่เปิดอยู่และเปิดตำแหน่งใหม่ที่ได้เปรียบกว่า และทั้งหมดนี้เกิดขึ้นภายในธุรกรรมเดียว!

การเข้าร่วมในการชำระหนี้

ในโลกของสกุลเงินดิจิทัลมีชนชั้นพิเศษของผู้คนที่ถูกเรียกว่า “ผู้ชำระบัญชี”. ผู้ใช้เหล่านี้ได้รับค่าตอบแทนจากการชำระคืนสินเชื่อของผู้ใช้รายอื่น. ด้วยการใช้แฟลชโลนสามารถทำกำไรได้ไม่น้อย หากเข้าใจกระบวนการนี้.

วิธีการทำงานโดยย่อ:

- ผู้ใช้พบ “ตำแหน่งที่มีปัญหา” ของผู้กู้รายหนึ่ง;

- ยืมแฟลชโลน;

- ชำระหนี้ของผู้อื่นด้วยเงินที่ยืมมา;

- ได้รับการชำระเงินสำหรับการปิดหนี้;

- ชำระคืนเงินกู้.

ด้วยแฟลชโลน คุณสามารถตอบสนองได้อย่างรวดเร็ว และเป็นผลให้สามารถหารายได้เสริมได้!

แฟลชโลนถูกนำไปใช้ที่ไหน

สินเชื่อแฟลช — เป็นวิธีการดำเนินธุรกรรมทางการเงินที่ซับซ้อนในระยะเวลาสั้นโดยไม่ต้องใช้เงินทุนของตนเอง ใช้ในวัตถุประสงค์ต่างๆ เช่น การเทรดหรือการให้กู้คริปโตแบบคลาสสิก และที่น่าสนใจที่สุด — สินเชื่อประเภทนี้สามารถช่วยสร้างรายได้ในสถานการณ์ที่ต้องการการตอบสนองอย่างรวดเร็ว

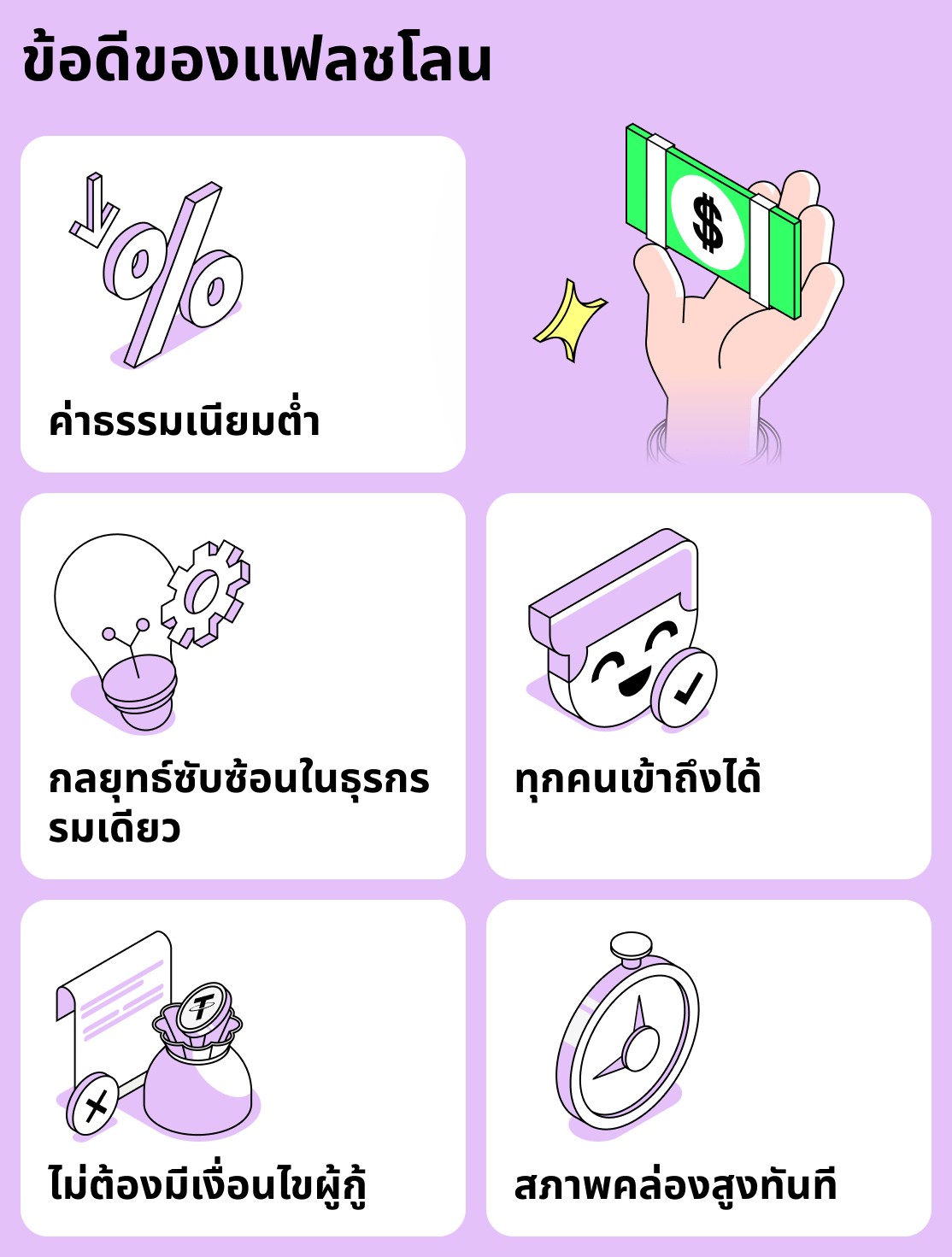

ข้อดีของการกู้ยืมแบบแฟลชใน DeFi

สินเชื่อแฟลชมักถูกเชื่อมโยงกับกระบวนการที่ซับซ้อนและเข้าใจยาก ซึ่งเข้าถึงได้เฉพาะ 'ผู้ที่ได้รับเลือก' อย่างไรก็ตาม การใช้งานของมันกว้างกว่าที่อาจดูในตอนแรก และโอกาสที่เปิดออกสำหรับผู้ใช้นั้นน่าจับตามองจริงๆ

นี่คือข้อได้เปรียบสำคัญหลายประการที่ทำให้สินเชื่อแฟลชได้รับการตอบรับจากผู้ใช้งานจำนวนมาก:

ไม่มีข้อกำหนดสำหรับผู้กู้

สินเชื่อคริปโตแบบปกติจะต้องให้ผู้กู้วางหลักประกันสำหรับสินเชื่อ โดยความเสี่ยงจากการถูกบังคับปิดสถานะยังคงมีอยู่เสมอ ในขณะที่แฟลชโลนช่วยให้ใครก็ได้เข้าถึงเงินทุนในระยะเวลาอันสั้น ผู้ใช้คนใดก็ได้ที่สามารถใช้งานสมาร์ตคอนแทร็กต์ก็สามารถยืมได้

เข้าถึงเงินจำนวนมากได้อย่างรวดเร็ว

สินเชื่อแฟลชช่วยให้คุณยืมเงินจำนวนที่อาจมากกว่าทรัพย์สินทั้งหมดของผู้ใช้ได้หลายสิบเท่า. ต้องการล้าน? ได้เลย! (เฉพาะเมื่อมีในพูล). เงื่อนไขสำคัญคือผู้ใช้ต้องคืนเงินทั้งหมดในหนึ่งธุรกรรม และต้องจ่ายค่าธรรมเนียมด้วย.

ความสามารถในการสร้างลำดับของการดำเนินการที่ซับซ้อน

การให้กู้แบบปกติถูกจำกัดอยู่ด้วยกรณีการใช้งานที่เรียบง่ายจำนวนหนึ่ง โดยปกติคุณสามารถกู้ ซื้อโทเค็นด้วยเงินที่ได้ ใช้จ่าย แล้วชำระหนี้คืนในภายหลัง สินเชื่อแบบแฟลชเปิดทางสู่กลยุทธ์ที่ซับซ้อน

ด้วยวิธีนี้ ผู้ใช้สามารถทำได้ เช่น:

- ทำการซื้อขายอาร์บิทราจระหว่างหลายๆ ตลาดแลกเปลี่ยน;

- โอนหลักประกันระหว่างโปรโตคอล;

- ตั้งค่าการรีไฟแนนซ์สินเชื่ออัตโนมัติ;

- วางระบบหลายชั้นเพื่อหารายได้เพิ่มเติม (เช่น การเข้าร่วมในการบังคับชำระหลักประกันเพื่อรับค่าตอบแทน)

สิ่งที่เคยต้องการทุนมหาศาลและการทำธุรกรรมต่อเนื่องหลายสิบครั้ง ตอนนี้ทำได้เพียงครั้งเดียว.

เข้าถึงได้อย่างกว้างขวาง

ในระบบการเงินแบบดั้งเดิม การดำเนินการที่ซับซ้อนสามารถเข้าถึงได้เฉพาะผู้เล่นรายใหญ่เท่านั้น. สินเชื่อแฟลชช่วยให้ผู้ใช้ทั่วไปเข้าถึงกลไกเดียวกันที่ผู้เชี่ยวชาญใช้ได้. หากคุณมีเงินทุน สินเชื่อแฟลชจะเปิดประตูทั้งหมดให้คุณ.

ค่าธรรมเนียมต่ำ (เมื่อเทียบกับมูลค่าการทำธุรกรรม)

โปรโตคอลส่วนใหญ่มักเก็บค่าธรรมเนียมเพียงเล็กน้อยสำหรับการทำแฟลชโลน — ตัวอย่างเช่น ค่าธรรมเนียม 0.09% ของยอดธุรกรรมเป็นเรื่องปกติ! สิ่งนี้มีความสำคัญเป็นพิเศษสำหรับธุรกรรมขนาดใหญ่.

ความเสี่ยงของแฟลชโลนและรูปแบบการโจมตีโดยแฮกเกอร์ที่พบบ่อย

แม้ว่า สินเชื่อแฟลชจะปลอดภัยในเชิงเทคนิคสำหรับโปรโตคอล (เนื่องจากเป็นไปไม่ได้ที่ผู้กู้จะไม่ชำระคืนเงิน) แต่พวกมันกลับกลายเป็นเครื่องมือยอดนิยมในมือของแฮกเกอร์. เหตุผลง่ายๆ คือ สินเชื่อแฟลชอนุญาตให้ได้รับเงินจำนวนมหาศาลทันที และยังไม่ต้องใช้หลักประกันอีกด้วย. นั่นเปิดโอกาสให้ผู้ไม่ประสงค์ดีได้รับประโยชน์สูงสุดและก่อให้เกิดความเสียหายอย่างมีนัยสำคัญทั้งต่อโปรโตคอลและผู้ที่ใช้งาน

ต่อไปนี้คือประเภทการโจมตีหลักที่ปรากฏในกรณีส่วนใหญ่:

การบิดเบือนราคาและออราเคิล

นี่เป็นรูปแบบการโจมตีด้วยแฟลชโลนที่พบบ่อยที่สุด ผู้โจมตีจะยืมเงินก้อนใหญ่แล้วใช้มันเพื่อเปลี่ยนราคาสินทรัพย์ในพูลของ DEX (เลื่อนสมดุลของพูล) โปรโตคอลที่ใช้ราคาภายในของ DEX เป็นออราเคิลจะถือว่าราคาที่เปลี่ยนไปนั้นถูกต้องโดยผิดพลาด แฮกเกอร์จะถอนสินทรัพย์ออกหรือยืมวงเงินที่สูงเกินจริง แล้วเพียงคืนแฟลชโลนและเก็บกำไร

ปัญหาตรงนี้ไม่ได้อยู่ที่สินเชื่อแฟลชเองอีกต่อไป แต่เป็นที่โปรโตคอลที่ใช้ออราเคิลที่เชื่อถือได้ในการกำหนดราคา.

การโจมตีสัญญาอัจฉริยะผ่านข้อผิดพลาดเชิงตรรกะ

สินเชื่อแฟลชช่วยให้สามารถดำเนินการหลายรายการภายในธุรกรรมเดียว ซึ่งทำให้เป็นเครื่องมือที่เหมาะสมสำหรับการโจมตีวิธีการคำนวณราคาสินทรัพย์ที่เปราะบางและฟังก์ชันการแสดงยอดคงเหลือ. หากแพลตฟอร์มไม่พิจารณาหรือไม่ติดตามการเปลี่ยนแปลงราคาที่รุนแรง — สินเชื่อแฟลชสามารถสร้างเงื่อนไขเทียมให้เกิดข้อผิดพลาดได้

การโจมตีแบบผสมที่ซับซ้อน

แม้การแฮ็กแบบคลาสสิกจะเกิดขึ้นน้อยลง แต่การมาของแฟลชเครดิตก็ได้ “มอบ” วิธีการใหม่ให้ผู้ประสงค์ร้ายในการทำกำไรจากแพลตฟอร์มที่ไม่น่าเชื่อถือ ตัวอย่างเช่น แฮ็กเกอร์อาจยืมแฟลชเครดิต ดำเนินการโจมตีหลายครั้งต่อองค์ประกอบต่างๆ ของโปรโตคอล ปิดตำแหน่งแล้วชำระคืนเงินกู้ ด้วยแฟลชเครดิต ผู้ประสงค์ร้ายสามารถสร้างทั้ง “ห่วงโซ่” ของธุรกรรมปลอม

การใช้ค่าธรรมเนียมต่ำเพื่อดำเนินการโจมตีหลายครั้ง

บางครั้งโปรโตคอลตั้งค่าค่าธรรมเนียมสำหรับแฟลชโลนไว้ต่ำมาก จึงทำให้ผู้ไม่หวังดีสามารถทำการโจมตีซ้ำได้หลายครั้ง!

สินเชื่อแฟลชวันนี้: ข้อดี, ความเสี่ยง, การใช้งาน

วันนี้สินเชื่อแบบแฟลชไม่ใช่แค่ “โอกาสใหม่สำหรับผู้ที่ได้รับเลือก” อีกต่อไป แต่เป็นเครื่องมือทางการเงินเต็มรูปแบบที่ทั้งมืออาชีพและผู้ที่มีความรู้ระดับปานกลางใช้ รูปแบบการให้สินเชื่อนี้ช่วยให้ได้รับเงินโดยไม่ต้องมีหลักประกันได้ทันทีเพื่อนำไปใช้ตามวัตถุประสงค์เฉพาะ ซึ่งมีความสำคัญโดยเฉพาะสำหรับผู้ที่ใช้สกุลเงินดิจิทัลเพื่อสร้างรายได้

อย่างไรก็ตาม ควรสังเกตว่าแฟลชโลนอาจไม่เหมาะกับทุกคน หากคุณเป็นมือใหม่ในโลกของสกุลเงินคริปโต คุณควรเริ่มต้นเส้นทางด้วยการกู้ยืมคริปโตแบบคลาสสิก เรามีบทความโดยละเอียดเกี่ยวกับวิธีที่ การให้กู้ยืมคริปโตทำงานอย่างไรและวิธีขอสินเชื่อคริปโตในไม่กี่ขั้นตอนง่ายๆ. อ่านบทความนี้เพื่อเคลียร์รายละเอียดทั้งหมด!