สินเชื่อคริปโตเป็นรูปแบบหนึ่งของสินเชื่อที่อนุญาตให้ผู้ยืมใช้สกุลเงินดิจิทัลของตนเป็นหลักประกัน และรับเป็นสกุลเงินคริปโตอื่นหรือสกุลเงินฟิอัต (สกุลเงินแห่งชาติ) ได้ ด้วยวิธีนี้ผู้ยืมจะได้รับเงินที่ต้องการโดยไม่ต้องขายสินทรัพย์ของตน

ชมวิดีโอเจาะลึกเกี่ยวกับการให้ยืมคริปโตของเราเพื่อเรียนรู้รายละเอียดทั้งหมด:

หนึ่งในข้อได้เปรียบหลักของสินเชื่อคริปโตคือไม่ได้รับการควบคุมเข้มงวดเท่ากับสินเชื่อธนาคารแบบดั้งเดิม แต่อย่างไรก็ตามก็ยังมีการกำกับดูแล: สินเชื่อจะถูกออกโดยบริการหรือองค์กรเฉพาะ หรือโดย สัญญาอัจฉริยะ (อัลกอริธึมชนิดพิเศษ) ในกรณีของ DeFi ซึ่งกลายเป็น "ศูนย์กลาง" ของระบบ ทำให้สินเชื่อคริปโตเข้าถึงได้มากขึ้น นอกจากนี้ สินเชื่อคริปโตมักมีอัตราดอกเบี้ยต่ำกว่าและมีเงื่อนไขการชำระคืนที่ยืดหยุ่นกว่า จึงเป็นตัวเลือกที่น่าสนใจสำหรับผู้กู้

มีหลายแพลตฟอร์มและผู้ให้บริการที่เสนอสินเชื่อคริปโตพร้อมคุณสมบัติและประโยชน์เฉพาะตัว

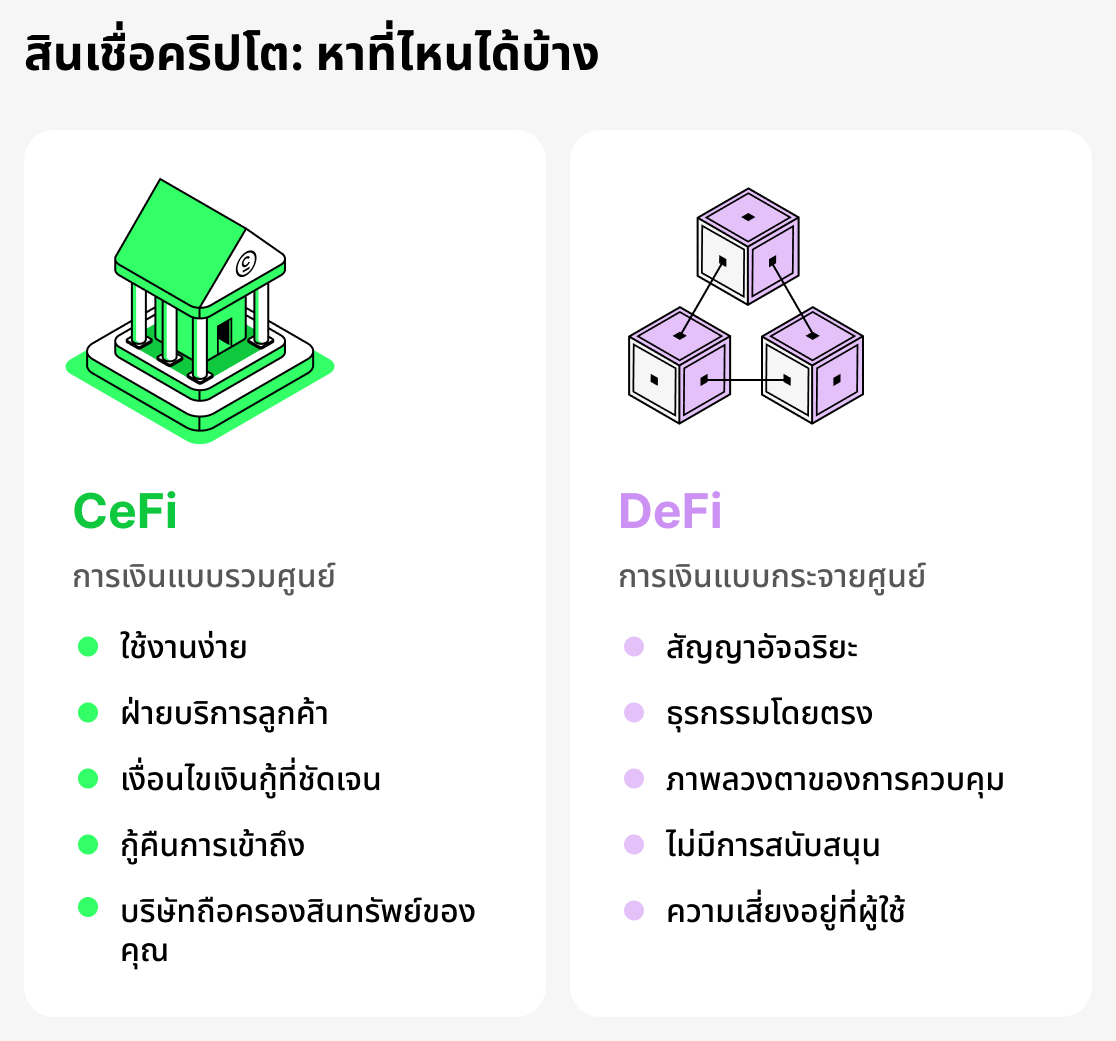

ผู้ให้กู้ทั้งหมดที่ให้สินเชื่อคริปโตสามารถแบ่งออกเป็นสองกลุ่มหลัก: แบบรวมศูนย์ (CeFi) และแบบกระจายศูนย์ (DeFi). ผู้ให้กู้แบบรวมศูนย์ทำงานเหมือนธนาคารออนไลน์ บริษัทถือครองสินทรัพย์ของลูกค้า คิดดอกเบี้ย และรับผิดชอบต่อความปลอดภัยของสินทรัพย์เหล่านั้น. แพลตฟอร์มแบบกระจายศูนย์เป็นระบบอัตโนมัติเต็มรูปแบบ ทำงานตามอัลกอริทึมที่เขียนไว้ในโค้ด (สัญญาอัจฉริยะ). ผู้ใช้เชื่อมต่อกระเป๋าเงินของตนและกู้ยืม. คุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับ CeFi และ DeFi ได้ต่อไปในบทความนี้.

บางแพลตฟอร์มอนุมัติสินเชื่อทันที ในขณะที่บางแพลตฟอร์มต้องการการยืนยันข้อมูลอย่างครบถ้วน นอกจากนี้ บางแพลตฟอร์มมีอัตราดอกเบี้ยยืดหยุ่น ในขณะที่บางแพลตฟอร์มมีอัตราดอกเบี้ยคงที่ ผู้กู้ควรศึกษาข้อมูลและเปรียบเทียบตัวเลือกต่างๆ เพื่อค้นหาสินเชื่อคริปโตที่ตรงกับความต้องการมากที่สุด

สินเชื่อคริปโต เข้าใจง่าย

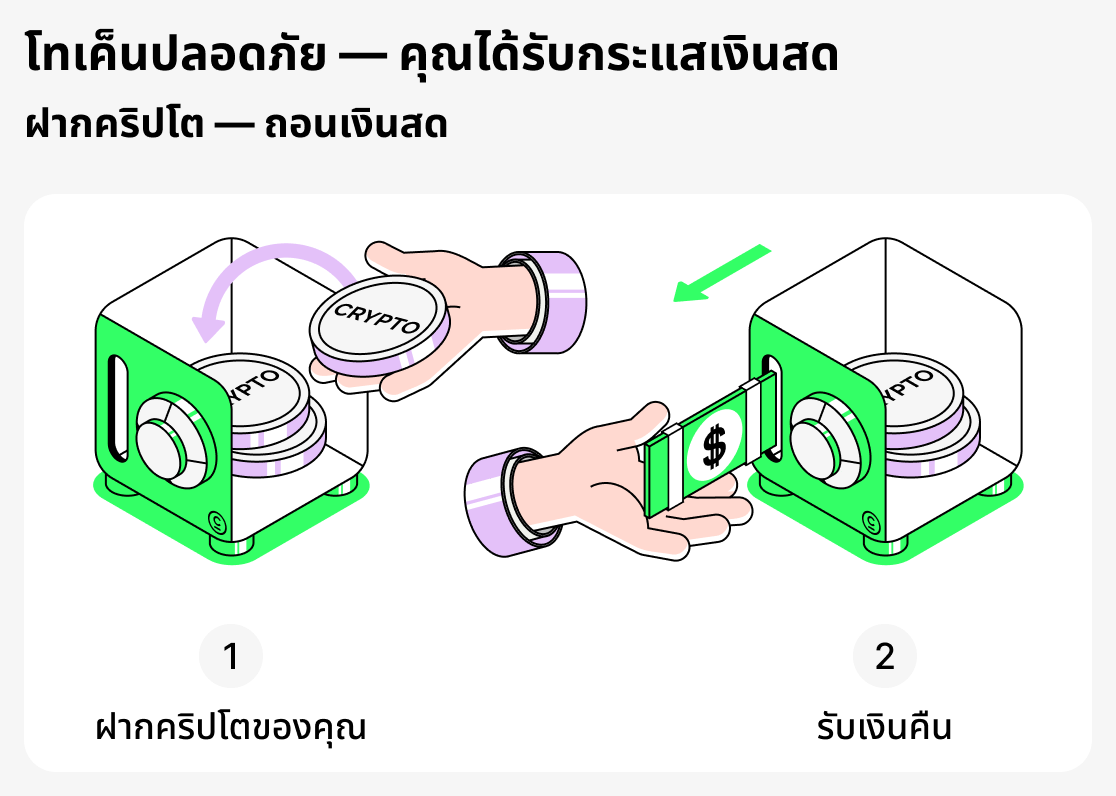

สินเชื่อคริปโตคือรูปแบบสินเชื่อสมัยใหม่ที่ใช้สกุลเงินคริปโตเป็นหลักประกัน แทนที่จะจำนองอสังหาริมทรัพย์หรือรถยนต์เพื่อขอสินเชื่อ ผู้กู้จะฝากโทเค็นของตน (เช่น BTC หรือ ETH) และได้รับสินเชื่อเป็นสเตเบิลคอยน์หรือสกุลเงินอื่น วิธีนี้ช่วยให้เข้าถึงสภาพคล่องได้รวดเร็วโดยไม่จำเป็นต้องขายสินทรัพย์ดิจิทัลของตน

มาลองดูตัวอย่างกัน:

คุณมี ETH จำนวนหนึ่งและต้องการเงินทุนเพื่อบางวัตถุประสงค์ แต่คุณไม่ต้องการขาย ETH เพราะคาดว่าราคาจะปรับตัวขึ้น ดังนั้นคุณจึงใช้ ETH เป็นหลักประกันและกู้เป็น USDT ตอนนี้คุณมีเงินทุนใช้ได้ทันที ในขณะที่ ETH ยังคงเป็นของคุณ คุณจะได้รับ ETH คืนเมื่อชำระหนี้ และการขึ้นของราคาของ ETH ยังคงเป็นประโยชน์กับคุณ

ด้วยวิธีนี้ การให้ยืมคริปโตช่วยให้คุณรักษาสินทรัพย์ไว้ได้ในขณะที่ยังคงเข้าถึงเงินทุนเพิ่มเติมได้ คุณยังคงเป็นเจ้าของคริปโตเคอร์เรนซีของคุณ และหลังจากชำระคืนเงินกู้ หลักประกันจะถูกคืนให้คุณ

หลักประกันคืออะไร

หลักประกัน - คือการรับประกันที่ผู้กู้มอบให้ผู้ให้กู้เพื่อยืนยันความสามารถในการชำระคืนเงินกู้ ในการเงินแบบดั้งเดิม หลักประกันอาจเป็นอพาร์ตเมนต์หรือรถยนต์ ในการให้กู้แบบคริปโต บทบาทนี้ถูกแทนที่ด้วยสินทรัพย์ดิจิทัล: Bitcoin, Ethereum และอื่นๆ.

วัตถุประสงค์หลักของหลักประกันคือเพื่อลดความเสี่ยงให้กับแพลตฟอร์ม หากผู้กู้ไม่ชำระเงินคืน ผู้ให้กู้มีสิทธิ์ยึดหลักประกันเพื่อนำมาชดเชยความสูญเสีย หลักการนี้ทำให้สามารถปล่อยสินเชื่อได้แม้ผู้กู้จะไม่มีประวัติสินเชื่อหรือเอกสารยืนยันรายได้แบบดั้งเดิม

สินทรัพย์หลายประเภทสามารถใช้เป็นหลักประกันได้ โดยประเภทที่พบบ่อยที่สุดได้แก่ Bitcoin, Ethereum, XRP, Cardano และ Solana เนื่องจากมีสภาพคล่องสูงและได้รับการยอมรับจากเกือบทุกแพลตฟอร์ม.

จำนวนเงินกู้สูงสุดและอัตราดอกเบี้ยมักขึ้นอยู่กับขนาดและประเภทของหลักประกัน โดยพื้นฐานแล้วหลักประกันคือการรับประกัน: ผู้ให้กู้จะได้ความมั่นใจว่าผู้กู้จะชำระเงินคืน ในขณะที่ผู้กู้ก็สามารถขอสินเชื่อได้อย่างรวดเร็วโดยไม่ต้องขายทรัพย์สิน

การให้สินเชื่อคริปโตทำงานอย่างไร

สินเชื่อคริปโตเป็นผลิตภัณฑ์ทางการเงินที่มีเอกลักษณ์ ซึ่งเปิดโอกาสให้ผู้กู้ใช้สกุลเงินคริปโตของตนเป็นหลักประกันเพื่อขอรับสินเชื่อ ในแพลตฟอร์มแบบรวมศูนย์ (CeFi) ผู้กู้เมื่อขอสินเชื่อต้องผ่านขั้นตอนมาตรฐาน ได้แก่ การลงทะเบียน การยืนยันตัวตน (KYC) และการวางหลักประกัน และจะได้รับเงินก็ต่อเมื่อดำเนินการครบทุกขั้นตอน กระบวนการนี้ใกล้เคียงกับรูปแบบการให้กู้ยืมของธนาคารแบบดั้งเดิมมากกว่า

อย่างไรก็ตาม ไม่ใช่บริการรวมศูนย์ทั้งหมดที่ต้องการ KYC ตัวอย่างเช่น Cropty Wallet ไม่ต้องการการยืนยันตัวตนแบบเต็มรูปแบบ ซึ่งเป็นข้อได้เปรียบที่ชัดเจน

บริการแบบรวมศูนย์มักจะปลอดภัยและเชื่อถือได้ที่สุด เนื่องจากเป็นผู้รับผิดชอบต่อความปลอดภัยและการเก็บรักษาเงินของผู้กู้ด้วยตนเอง นอกจากนี้อินเทอร์เฟซของแพลตฟอร์มแบบรวมศูนย์ยังใช้งานและนำทางได้ง่าย

บนแพลตฟอร์มแบบกระจายอำนาจ (DeFi) การให้ยืมจะถูกดำเนินการโดยอัตโนมัติผ่านสัญญาอัจฉริยะ: คุณเพียงแค่เชื่อมต่อกระเป๋าเงินคริปโตและวางหลักประกัน หลังจากนั้นผู้กู้จะได้รับสินเชื่อโดยไม่ต้องตรวจสอบเอกสาร เพื่อใช้บริการเหล่านี้อย่างถูกต้อง ผู้กู้ต้องมีประสบการณ์อย่างมากในโลกของสกุลเงินดิจิทัล บริการเหล่านี้มักจะไม่มีการสนับสนุนตลอด 24 ชั่วโมง และความรับผิดชอบทั้งหมดต่อความผิดพลาดที่เกิดขึ้นเมื่อขอสินเชื่อจะตกอยู่กับผู้กู้ ยิ่งไปกว่านั้น อินเทอร์เฟซของแอปพลิเคชันดังกล่าวมักจะซับซ้อนและมุ่งเป้าไปที่ผู้เชี่ยวชาญ ในกรณีของ DeFi ยังมีปัญหาอีกประการหนึ่ง: เป็นไปไม่ได้ที่จะทราบอย่างเต็มที่ว่าสิ่งใดซ่อนอยู่ในโค้ดของสัญญาอัจฉริยะ และแทบจะเป็นไปไม่ได้ที่จะหาบุคคลที่รับผิดชอบหากข้อผิดพลาดในสัญญานำไปสู่การสูญเสียเงินทุน

จะขอสินเชื่อคริปโตได้จากที่ไหน: แพลตฟอร์ม CeFi และ DeFi

แพลตฟอร์มแบบรวมศูนย์ (CeFi)

CeFi (การเงินแบบรวมศูนย์) คือการให้ยืมที่กระบวนการทั้งหมดถูกควบคุมโดยบริษัทแบบรวมศูนย์หรือแพลตฟอร์มแลกเปลี่ยนคริปโต ผู้ยืมลงทะเบียนและยืนยันตัวตน (แม้ว่าไม่ใช่ทุกแพลตฟอร์ม) จากนั้นฝากสกุลเงินดิจิทัลเป็นหลักประกัน เงินทุนจะถูกเก็บโดยบริษัท และสินเชื่อจะถูกออกตามเงื่อนไขที่ตกลงไว้ล่วงหน้า

แพลตฟอร์ม CeFi สะดวกมากและคล้ายกับบริการธนาคารแบบดั้งเดิม โดยมีฝ่ายสนับสนุนลูกค้า เงื่อนไขการกู้ยืมอยู่ภายใต้การกำกับดูแลและสามารถปรับเปลี่ยนได้ และอินเทอร์เฟซของแอปมักเรียบง่ายและใช้งานง่าย อย่างไรก็ตาม สิ่งสำคัญคือต้องเลือกแพลตฟอร์มที่น่าเชื่อถือและไว้ใจได้

แพลตฟอร์มแบบกระจายศูนย์ (DeFi)

DeFi (การเงินแบบกระจายศูนย์) คือการให้กู้ที่ทุกอย่างทำงานบนสมาร์ตคอนแทรกต์ (โค้ดโปรแกรมพิเศษ) ในการขอสินเชื่อ ผู้กู้เพียงเข้าไปที่แพลตฟอร์ม เชื่อมต่อกระเป๋าเงินคริปโต และวางหลักประกัน จากนั้นสินเชื่อจะถูกปล่อยโดยอัตโนมัติ ข้อกำหนดทั้งหมดของข้อตกลง — ตั้งแต่การคำนวณ LTV ไปจนถึงเงื่อนไขการชำระบัญชี — ถูกเขียนไว้ในโปรแกรมและดำเนินการอย่างเคร่งครัดตามอัลกอริทึม

แพลตฟอร์ม DeFi อาจดูน่าสนใจกว่าเพราะความเป็นนิรนาม แต่ในทางปฏิบัติแล้วมีความเสี่ยงมากกว่า CeFi อย่างมาก โดยทั่วไปมักไม่มีการสนับสนุนลูกค้าที่เชื่อถือได้และไม่ปกป้องผู้ใช้จากความผิดพลาด ยิ่งไปกว่านั้น หากสมาร์ตคอนแทรกต์หรือออราเคิลเกิดความล้มเหลว อาจทำให้สูญเสียหลักประกันทั้งหมดได้ แตกต่างจาก CeFi ที่บริษัทรับความเสี่ยงบางส่วน ใน DeFi ความรับผิดชอบทั้งหมดตกอยู่กับผู้กู้โดยสิ้นเชิง ก่อนใช้บริการดังกล่าว ควรมีประสบการณ์และพิจารณาข้อดีข้อเสียทั้งหมด

มีประเภทของสินเชื่อคริปโตอะไรบ้าง

ในการให้สินเชื่อสกุลเงินดิจิทัล มีรูปแบบสินเชื่อหลายแบบที่ออกแบบมาให้เหมาะกับความต้องการและระดับประสบการณ์ของผู้ยืมที่แตกต่างกัน บางตัวเลือกมีลักษณะใกล้เคียงกับสินเชื่อธนาคารแบบดั้งเดิมและต้องใช้หลักประกัน ในขณะที่บางตัวเลือกอนุญาตให้ยืมโดยไม่ต้องมีหลักประกัน มีทางเลือกทั้งสำหรับผู้ใช้ทั่วไปและผู้เทรดที่มีประสบการณ์

ต่อไปนี้คือประเภทสินเชื่อหลักที่แพลตฟอร์ม CeFi และ DeFi ให้บริการ.

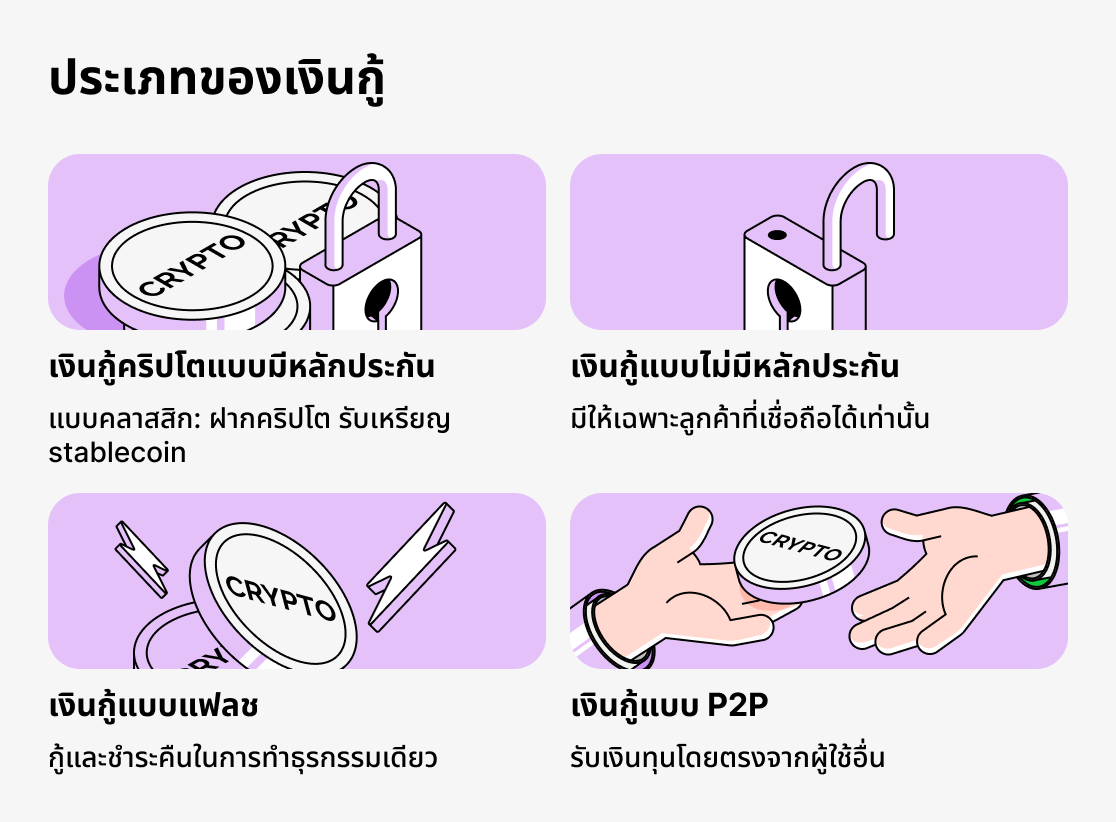

สินเชื่อมาตรฐานที่ค้ำประกันด้วยสกุลเงินดิจิทัล

รูปแบบการให้ยืมแบบคลาสสิก ผู้ยืมฝาก BTC, ETH หรือสินทรัพย์อื่น ๆ เป็นหลักประกันเข้าสู่สัญญาอัจฉริยะ (หากเป็นแพลตฟอร์ม Defi) หรือโอนเข้าบัญชีของบริษัท (หากเป็นแพลตฟอร์ม Cefi) และได้รับสเตเบิลคอยน์เป็นสินเชื่อเข้าไปยังยอดคงเหลือของตน การกู้ยืมเช่นนี้ช่วยให้ผู้ยืมไม่ต้องขายสินทรัพย์ของตนและสามารถใช้เพื่อให้ได้มาซึ่งสภาพคล่อง

สินเชื่อไม่มีหลักประกัน

สินเชื่อประเภทนี้จะมอบให้แก่ลูกค้าที่ผ่านการยืนยันตัวตนและมีความน่าเชื่อถือ คุณสามารถรับเงินโดยไม่ต้องวางหลักประกัน; อย่างไรก็ตาม สินเชื่อดังกล่าวไม่ได้เปิดให้ทุกคน.

สินเชื่อ P2P

ผู้กู้ได้รับเงินจากผู้ใช้อื่น โดยแพลตฟอร์มรวมศูนย์ทำหน้าที่เป็นผู้ค้ำประกันการทำธุรกรรม สะดวกและปลอดภัย เนื่องจากมีการสนับสนุนจากบริการ

สินเชื่อแบบแฟลช

ผู้กู้ดำเนินการกู้และชำระคืนเงินกู้ภายในธุรกรรมเดียว. นี่เป็นเครื่องมือสำหรับผู้ใช้ที่มีประสบการณ์ ซึ่งช่วยให้ทำกำไรจากอาร์บิทราจได้โดยไม่ต้องวางหลักประกัน.

LTV คืออะไร และทำไมจึงมีความสำคัญมากในการให้กู้ยืมคริปโต

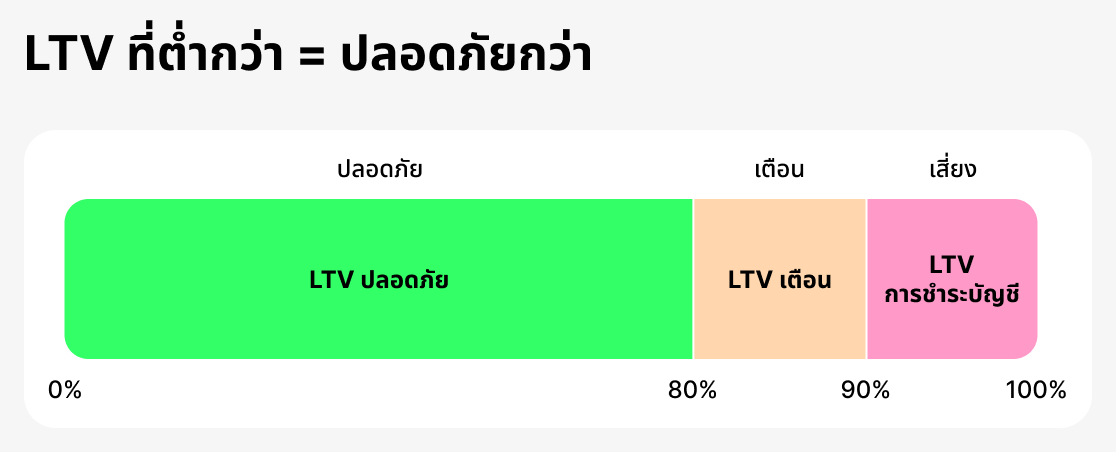

หนึ่งในแนวคิดหลักในการให้กู้ยืมคริปโตคือมาตรวัด LTV (อัตราส่วนเงินกู้ต่อมูลค่าหลักประกัน) ซึ่งแสดงสัดส่วนของมูลค่าหลักประกันที่ผู้กู้สามารถได้รับเป็นเงินกู้

ขอยกตัวอย่าง หากผู้ยืมวาง สกุลเงินดิจิทัล เป็นหลักประกันมูลค่า $10,000 และแพลตฟอร์มอนุญาตให้กู้ได้ $5,000 อัตรา LTV จะเท่ากับ 50% ยิ่งค่านี้สูง ผู้ยืมจะได้รับเงินมากขึ้น แต่ความเสี่ยงสำหรับทั้งผู้ให้ยืมและผู้ยืมก็จะสูงขึ้น หากราคาสินทรัพย์ที่เป็นหลักประกันตกลงไปถึงระดับหนึ่ง ผู้ให้ยืมอาจเรียกร้องให้เพิ่มหลักประกันหรือแม้แต่ขายหลักประกันเพื่อนำเงินมาชำระหนี้ของลูกค้า

LTV ทำหน้าที่เสมือน "ตัวชี้วัดความปลอดภัย" อัตราส่วนต่ำ (เช่น 20–40%) หมายความว่าผู้กู้ใช้หลักประกันอย่างระมัดระวังและเหลือพื้นที่สำรองไว้ในกรณีที่ตลาดปรับตัวลง อัตรา LTV สูง (70–80%) ช่วยให้เข้าถึงเงินทุนได้มากขึ้นแต่เหลือพื้นที่สำหรับความผันผวนของราคาไว้เพียงเล็กน้อย ในตลาดคริปโตที่มีความผันผวนสูงเรื่องนี้มีความสำคัญเป็นพิเศษ เนื่องจากมูลค่าหลักประกันสามารถเปลี่ยนแปลงได้หลายสิบเปอร์เซ็นต์ภายในเพียงไม่กี่วัน

สิ่งสำคัญคือต้องเข้าใจว่าแพลตฟอร์มแต่ละแห่งกำหนดขีดจำกัด LTV เริ่มต้นของตนเองแตกต่างกัน บางแพลตฟอร์มจำกัดการให้ยืมไว้ที่ 50% ขณะที่บางแห่งอนุญาตถึง 80% แต่ต้องเป็นไปตามเงื่อนไขที่เข้มงวดกว่า

เมื่อคุณกู้ยืม คุณจะสามารถตรวจสอบ LTV ของคุณได้ เพื่อรักษาความปลอดภัยของสินเชื่อ หาก LTV ของคุณเพิ่มสูงเกินไป แพลตฟอร์มจะขอให้คุณชำระหนี้บางส่วนหรือเพิ่มหลักประกัน หากคุณทำเช่นนั้น LTV จะลดลง หากคุณเพิกเฉยต่อคำขอของแพลตฟอร์ม การลดลงของราคาต่อเนื่องอาจนำไปสู่การบังคับขาย แพลตฟอร์มจะถูกบังคับให้ขายหลักประกันของคุณเพื่อหลีกเลี่ยงการขาดทุน

ติดตามสถานะสินเชื่อของคุณและตอบการแจ้งเตือนจากแพลตฟอร์ม แล้วคุณจะไม่ประสบปัญหา!

ดังนั้น LTV จึงเป็นหนึ่งในเครื่องมือจัดการความเสี่ยงหลักในการให้กู้ยืมคริปโต สำหรับผู้กู้ มันช่วยกำหนดได้ว่าสามารถยืมได้เท่าไหร่โดยไม่เสี่ยงต่อการถูกบังคับชำระบัญชีของสินทรัพย์มากเกินไป สำหรับผู้ให้กู้ มันเป็นตัวชี้วัดถึงความน่าเชื่อถือของข้อตกลง การเลือก LTV ที่เหมาะสมขึ้นอยู่กับเป้าหมายของผู้กู้ ศักยภาพทางการเงิน และความเต็มใจที่จะรับมือกับความผันผวนของตลาด

อัตราดอกเบี้ยที่มีให้ในสินเชื่อคริปโตมีอะไรบ้าง

อัตราดอกเบี้ยคือต้นทุนของการกู้ยืม — จำนวนที่ผู้กู้ต้องจ่ายแก่ผู้ให้กู้เพื่อการใช้เงิน ในธนาคารแบบดั้งเดิม อัตราดอกเบี้ยขึ้นอยู่กับประวัติเครดิตและปัจจัยทางเศรษฐกิจต่างๆ ในการให้กู้ยืมแบบคริปโต สถานการณ์จะแตกต่างออกไปเล็กน้อย: อัตราจะถูกกำหนดโดยประเภทของเงินกู้ ระดับ LTV แพลตฟอร์มที่เลือก และสภาวะตลาด

สินเชื่ออัตราดอกเบี้ยคงที่

อัตราดอกเบี้ยคงที่หมายความว่าอัตราจะไม่เปลี่ยนตลอดอายุของเงินกู้ ผู้กู้จะทราบล่วงหน้าว่าต้องชำระคืนเท่าใดเมื่อสิ้นสุดสัญญา จึงสามารถวางแผนค่าใช้จ่ายได้ สินเชื่อประเภทนี้เหมาะสำหรับผู้ที่ให้ความสำคัญกับความแน่นอนและไม่ต้องการพึ่งพาความผันผวนรุนแรงของตลาด อย่างไรก็ตาม โดยทั่วไปมักต้องจ่ายอัตราที่สูงขึ้นเล็กน้อยเพื่อแลกกับความมั่นคงนั้น

สินเชื่ออัตราดอกเบี้ยยืดหยุ่น

อัตราดอกเบี้ยผันแปรจะเปลี่ยนตามสภาพตลาดและความต้องการกู้ยืม ตัวอย่างเช่น เมื่อผู้ใช้จำนวนมากต้องการยืมสเตเบิลคอยน์ อัตราดอกเบี้ยของสเตเบิลคอยน์เหล่านั้นอาจเพิ่มขึ้น และเมื่อความต้องการลดลง — ก็จะลดลง ตัวเลือกนี้อาจเอื้อประโยชน์แก่ผู้ที่กู้ระยะสั้นหรือคาดหวังว่าสภาวะตลาดจะดี แต่ในระยะยาว การกู้ด้วยอัตราดอกเบี้ยผันแปรทำให้ผู้กู้เสี่ยงที่จะต้องรับภาระค่าใช้จ่ายที่สูงขึ้นโดยไม่คาดคิด

สินเชื่อปลอดดอกเบี้ย

สินเชื่อที่มีอัตราดอกเบี้ยต่อปี 0% ถือเป็นหมวดหมู่แยกต่างหาก แวบแรกฟังดูไม่น่าเชื่อ แต่ผลิตภัณฑ์สินเชื่อเช่นนี้มีอยู่จริง สินเชื่อเหล่านี้มักมาพร้อมกับค่าธรรมเนียมการจัดตั้ง: อย่างเป็นทางการอัตราดอกเบี้ยคือ 0% แต่ระยะเวลาของสินเชื่อมักถูกจำกัดและค่าธรรมเนียมจะต้องชำระล่วงหน้าเมื่อได้รับเงินกู้ ข้อดีของตัวเลือกนี้คือผู้กู้หลีกเลี่ยงการเกิดดอกเบี้ยทบต้น

สินเชื่อที่ไม่คิดดอกเบี้ยมีความน่าสนใจเป็นพิเศษสำหรับการใช้งานระยะสั้น เมื่อผู้ยืมต้องการเข้าถึงสภาพคล่องโดยไม่ขายสินทรัพย์และหลีกเลี่ยงค่าใช้จ่ายเพิ่มเติม แต่ควรตรวจสอบเงื่อนไขทั้งหมดอย่างรอบคอบ: สินเชื่อประเภทนี้มักมาพร้อมกับค่าธรรมเนียมแอบแฝง ข้อจำกัดเข้มงวด หรือความเสี่ยงสูงที่จะถูกชำระบัญชีหากมูลค่าหลักประกันลดลง

ดังนั้น การเลือกระหว่างสินเชื่ออัตราคงที่ สินเชื่ออัตราแบบยืดหยุ่น และสินเชื่ออัตรา 0% ขึ้นอยู่กับเป้าหมายของผู้กู้ หากความมั่นคงและความสามารถในการคาดการณ์มีความสำคัญ — ควรเลือกสินเชื่ออัตราคงที่ หากความยืดหยุ่นและความสามารถในการออมมีความสำคัญ — คุณอาจพิจารณาสินเชื่ออัตราแบบยืดหยุ่น สินเชื่ออัตรา 0% เหมาะสำหรับผู้ที่ต้องการสภาพคล่องระยะสั้นและยินดีที่จะพิจารณาเงื่อนไขของข้อเสนออย่างรอบคอบ

วิธีสร้างรายได้จากการให้ยืมคริปโต

สำหรับผู้ถือสกุลเงินดิจิทัลหลายคน การกู้ยืมเงินไม่เพียงแต่เป็นวิธีในการหาเงินทุนชั่วคราว แต่ยังเป็นโอกาสในการเพิ่มรายได้อีกด้วย โดยการใช้เงินที่กู้มาอย่างชาญฉลาด คุณสามารถปรับปรุงสถานะของคุณในสกุลเงินดิจิทัลใดสกุลหนึ่งได้อย่างมาก

เรามีบทความเชิงลึกเกี่ยวกับ วิธีสร้างรายได้อย่างมีประสิทธิภาพจากการปล่อยกู้คริปโต. อ่านเพื่อให้เห็นภาพรวมทั้งหมด.

การเก็งกำไรและการซื้อขาย

ผู้กู้สามารถใช้เงินที่ได้รับจากการกู้ยืมเพื่อเทรดหรือทำอาร์บิทราจระหว่างตลาดแลกเปลี่ยนต่าง ๆ ตัวอย่างเช่น หากราคาสินทรัพย์บนแพลตฟอร์มหนึ่งสูงกว่าอีกแพลตฟอร์มหนึ่ง คุณสามารถใช้เงินที่ยืมมาซื้อในราคาที่ถูกกว่าแล้วขายทันทีในราคาที่สูงกว่าเพื่อล็อกกำไร กลยุทธ์ดังกล่าวต้องการประสบการณ์และการตอบสนองที่รวดเร็ว แต่หากทำอย่างถูกต้องก็สามารถสร้างผลตอบแทนที่ดีได้

การลงทุนใน DeFi

สินเชื่อที่ได้รับสามารถนำไปใช้ในบริการ DeFi เช่น staking หรือ yield farming ได้ ในกรณีนี้ นักลงทุนจะนำทุนของตนเองมาเป็นหลักประกัน ตัวอย่างทั่วไป: นักลงทุนมี BTC แต่การเข้าร่วม airdrop ต้องการโทเค็นอื่น เช่น XRP หากซื้อโดยตรง มีความเสี่ยงที่จะขาดทุนจากความผันผวนของราคา: ก่อนเหตุการณ์ เมื่อทุกคนซื้อเหรียญ ราคาจะขึ้น และหลังเหตุการณ์ เมื่อทุกคนเทขาย ราคาจะลง แทนที่จะขายสินทรัพย์ นักลงทุนสามารถยืมโทเค็นที่ต้องการโดยใช้ BTC เป็นหลักประกัน โดยไม่ต้องขายสินทรัพย์และไม่ขาดทุนจากความต่างของราคา นักลงทุนจะต้องจ่ายเพียงค่าธรรมเนียมการยืมเท่านั้น

การรักษาตำแหน่งและการเพิ่มพูนเงินทุน

บางครั้งผลกำไรไม่ได้แสดงออกมาในรูปของรายได้โดยตรง แต่เป็นการรักษากำไรที่อาจเกิดขึ้น ตัวอย่างเช่น นักลงทุนอาจมีสินทรัพย์ระยะยาวอย่าง Bitcoin หรือ Ethereum ที่พวกเขาไม่ต้องการขายขณะรอให้ราคาสินทรัพย์ปรับตัวสูงขึ้น โดยการกู้ยืมพวกเขาจะได้รับสภาพคล่องสำหรับความต้องการหรือการลงทุนในปัจจุบัน และเมื่อราคาเพิ่มขึ้นพวกเขาจะชำระคืนการกู้ยืมและรักษากำไรจากมูลค่าสินทรัพย์ไว้ ดังนั้น การกู้ยืมจึงกลายเป็นเครื่องมือในการรักษาตำแหน่งและทำกำไรจากการเติบโตของตลาด

การเข้าถึงฟีเจอร์เพิ่มเติม

สินเชื่อที่ใช้คริปโตเป็นหลักประกันช่วยให้คุณตอบสนองต่อความผันผวนของตลาดได้อย่างรวดเร็ว หากมีโอกาสทำกำไร คุณสามารถยืมเงินและลงทุนได้ทันทีโดยไม่ต้องขายสินทรัพย์ของคุณ หากสำเร็จ จะช่วยสร้างรายได้เพิ่มเติม

ข้อดีของการให้ยืมคริปโตมีอะไรบ้าง

- เบิกจ่ายรวดเร็ว. สินเชื่อคริปโตออกให้เร็วกว่าสินเชื่อแบบดั้งเดิม การขอสินเชื่อที่ธนาคารแบบดั้งเดิมอาจใช้เวลาหลายวันหรือหลายสัปดาห์ ผู้ให้กู้ต้องการเอกสารน้อยกว่า และหลายขั้นตอนของกระบวนการให้กู้มักเป็นแบบอัตโนมัติ ทำให้คุณได้รับเงินเร็วขึ้นมาก

- อัตราดอกเบี้ยต่ำ. สินเชื่อคริปโตมีอัตราดอกเบี้ยที่ต่ำกว่าเมื่อเทียบกับสินเชื่อแบบดั้งเดิม.

- ไม่ต้องตรวจสอบเครดิต. สินเชื่อคริปโตไม่ต้องมีการตรวจสอบเครดิต เนื่องจากเงินกู้ได้รับการค้ำประกันด้วยสินทรัพย์คริปโตของผู้กู้ ซึ่งหมายความว่าผู้กู้ที่มีประวัติเครดิตไม่ดีและไม่สามารถขอสินเชื่อแบบดั้งเดิมได้ สามารถเข้าถึงสินเชื่อคริปโตได้

- เงื่อนไขการชำระคืนที่ยืดหยุ่น. แพลตฟอร์มหลายแห่งอนุญาตให้ชำระคืนเงินกู้ล่วงหน้าหรือชำระคืนเป็นงวดได้ ผู้กู้สามารถเลือกเวลาที่สะดวกในการคืนเงินภายในระยะเวลาที่กำหนด

- มีให้บริการทั่วโลก. สินเชื่อคริปโตมีให้แก่ผู้ใช้ทั่วโลก โดยไม่คำนึงถึงประเทศที่พำนักหรือข้อจำกัดด้านธนาคารในท้องถิ่น ผู้กู้เพียงแค่มีวอลเล็ตคริปโตและการเชื่อมต่ออินเทอร์เน็ตก็สามารถขอสินเชื่อได้.

- การรักษาสิทธิ์ในการเป็นเจ้าของสินทรัพย์. ผู้กู้จำนำสกุลเงินคริปโตแทนการขาย และยังสามารถได้กำไรจากการเพิ่มขึ้นของราคาสกุลเงินนั้น

โดยทั่วไปแล้ว สินเชื่อคริปโตมีข้อได้เปรียบหลายประการเมื่อเทียบกับสินเชื่อแบบดั้งเดิม: ดำเนินการได้รวดเร็วกว่า มีอัตราดอกเบี้ยที่ต่ำกว่า ไม่ต้องมีการตรวจเครดิต และมีเงื่อนไขการชำระคืนที่ยืดหยุ่น เมื่อสกุลเงินคริปโตได้รับความนิยมมากขึ้น ผู้กู้จะสามารถขอสินเชื่อคริปโตได้ง่ายขึ้น ทำให้เป็นทางเลือกทางการเงินที่ยอดเยี่ยม

ข้อเสียของการให้ยืมคริปโตคืออะไร

แม้ว่าเงินกู้คริปโตอาจดูเป็นวิธีที่ดีในการเข้าถึงสภาพคล่องโดยไม่ต้องขายสินทรัพย์ดิจิทัลของคุณ แต่ก็มีข้อเสียสำคัญหลายประการ

- ความผันผวน. หนึ่งในความเสี่ยงที่สำคัญที่สุดที่เกี่ยวข้องกับการขอสินเชื่อคริปโตคือความผันผวนของตลาด ราคาของสกุลเงินคริปโตขึ้นชื่อเรื่องความไม่เสถียรและอาจผันผวนอย่างมากในระยะเวลาอันสั้น หากมูลค่าหลักประกันของคุณลดลงอย่างกระทันหัน คุณอาจต้องเพิ่มเงินทุนหรือชำระหนี้บางส่วนเพื่อหลีกเลี่ยงการถูกชำระบัญชี

- ความหลากหลายของกฎระเบียบ. ระดับการกำกับดูแลสำหรับสินเชื่อคริปโตขึ้นอยู่กับประเภทของแพลตฟอร์ม (CeFi หรือ DeFi) และเขตอำนาจศาลของแต่ละประเทศ ในบางกรณีจะมีข้อกำหนดเข้มงวดและการคุ้มครองลูกค้า ขณะที่บางกรณีก็เป็นความรับผิดชอบของผู้ใช้โดยสิ้นเชิง.

- ความเสี่ยงด้านเทคนิค. ในบริการ DeFi คุณอาจพบข้อบกพร่องหรือช่องโหว่ในสัญญาอัจฉริยะที่อาจนำไปสู่การสูญเสียเงินทุน.

โดยรวมแล้ว แม้ว่าเงินกู้คริปโตจะเป็นเครื่องมือที่มีประโยชน์ในการเพิ่มสภาพคล่อง แต่ คุณควรชั่งน้ำหนักความเสี่ยง ก่อนจะกู้เงิน เช่นเดียวกับการตัดสินใจทางการเงินใดๆ การวิเคราะห์อย่างทันท่วงทีและการพิจารณาปัจจัยทุกด้านเป็นสิ่งสำคัญ.

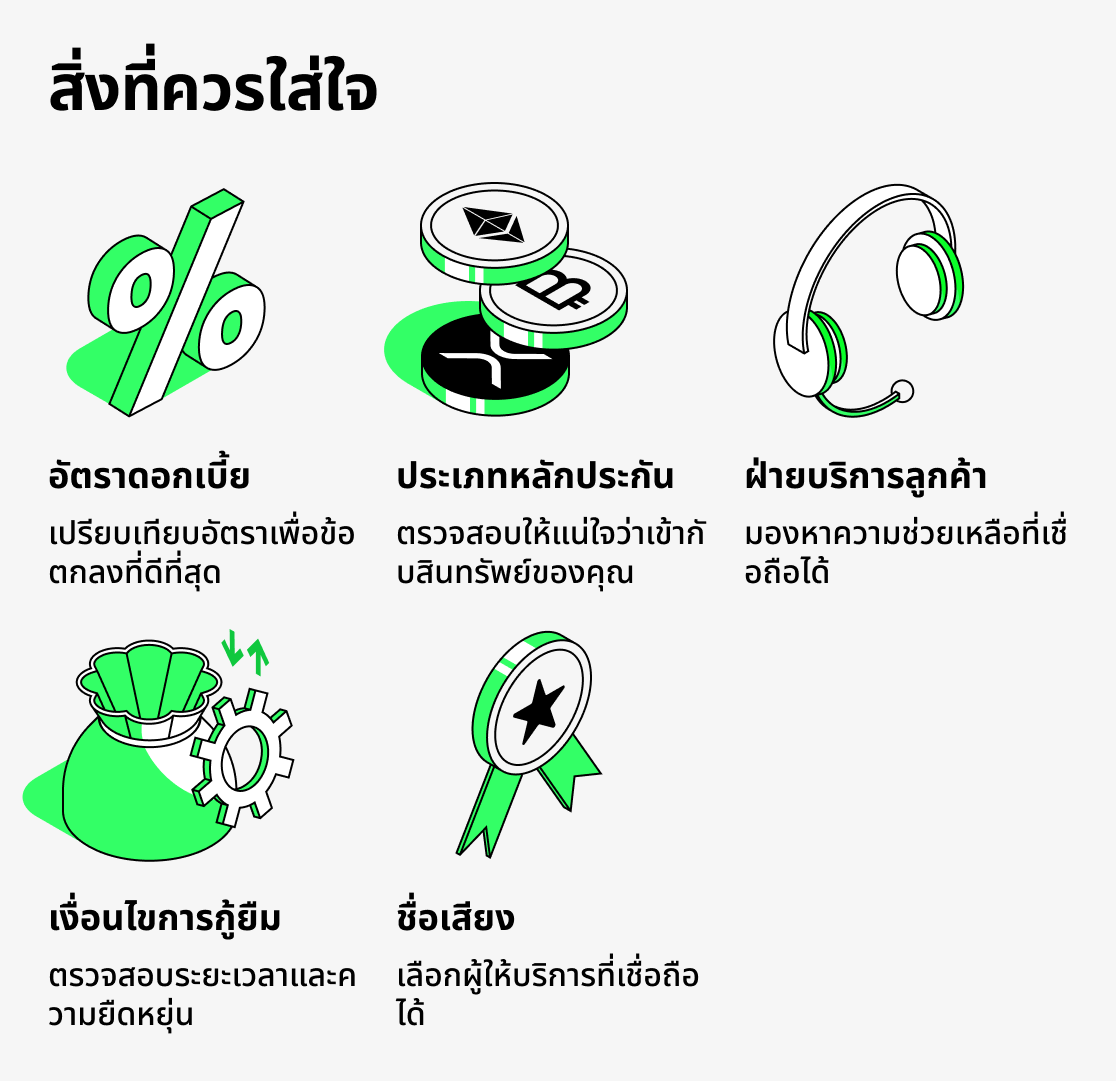

วิธีเลือกแพลตฟอร์มให้กู้ยืมคริปโต

สินเชื่อคริปโตอาจเป็นเครื่องมือที่มีประโยชน์สำหรับผู้ที่ต้องการยังคงถือโทเคนไว้ในขณะที่ต้องการเข้าถึงเงินทุน อย่างไรก็ตาม ด้วยผู้ให้บริการจำนวนมากในตลาด อาจเป็นเรื่องยากที่จะตัดสินใจ นี่คือปัจจัยที่ควรพิจารณาก่อนตัดสินใจ:

- อัตราดอกเบี้ย ค้นหาผู้ให้บริการที่มีอัตราดอกเบี้ยที่แข่งขันได้และเหมาะกับงบประมาณของคุณ

- เงื่อนไขการกู้ยืม ตรวจสอบให้แน่ใจว่าเงื่อนไขการกู้ยืมตรงตามความต้องการของคุณ รวมถึงระยะเวลาการกู้ยืมและตารางการชำระคืน.

- ข้อกำหนดหลักประกัน. พิจารณาดูว่าคุณจะต้องให้หลักประกันมากน้อยเพียงใด และให้แน่ใจว่าคุณยอมรับระดับความเสี่ยงดังกล่าวได้

- ฝ่ายสนับสนุนลูกค้า. ในอุดมคติ คุณควรเลือกผู้ให้บริการที่มีฝ่ายสนับสนุนลูกค้าที่ตอบสนองอย่างรวดเร็วและสามารถช่วยแก้ไขปัญหาหรือตอบคำถามที่อาจเกิดขึ้นได้

- ชื่อเสียง. ค้นคว้าและเลือกผู้ให้บริการที่มีชื่อเสียงที่แข็งแกร่งในอุตสาหกรรม।

ให้คำนึงถึงเกณฑ์เหล่านี้เมื่อต้องเลือกผู้ให้บริการสินเชื่อคริปโตที่เหมาะกับความต้องการของคุณ เสมออ่านข้อกำหนดเพิ่มเติมและทำความเข้าใจเงื่อนไขสินเชื่ออย่างถ่องแท้ก่อนรับภาระทางการเงิน

และเกี่ยวกับวิธีการขอสินเชื่อคริปโตใน Cropty Wallet, เรามีบทความแยกต่างหากที่อธิบายทุกอย่างอย่างชัดเจนและเข้าใจง่าย!

บทสรุป

การให้กู้ยืมคริปโตเป็นภาคส่วนใหม่ที่เติบโตอย่างรวดเร็วซึ่งผสานข้อได้เปรียบของการเงินแบบดั้งเดิมเข้ากับโอกาสในโลกสกุลเงินดิจิทัล สินเชื่อเหล่านี้ช่วยให้ผู้กู้เข้าถึงสภาพคล่องได้โดยไม่ต้องขายทรัพย์สินของตน สามารถใช้โทเค็นเป็นหลักประกัน และยังคงบริหารจัดการการเงินของตนต่อไปได้

เราได้อธิบายว่าหลักประกันคืออะไรและทำงานอย่างไร ทำไมอัตราส่วน LTV จึงมีบทบาทสำคัญ มีประเภทอัตราดอกเบี้ยอะไรบ้าง และผู้กู้สามารถใช้สินเชื่อไม่เพียงเพื่อให้ได้ทุนเพิ่มเติม แต่ยังใช้สร้างรายได้ได้อีกด้วย เมื่อใช้สินเชื่อคริปโต สิ่งสำคัญคือต้องคำนึงถึงความเสี่ยงทั้งหมด: ความผันผวนสูงของสกุลเงินดิจิทัล ความเป็นไปได้ของการถูกชำระบัญชีหลักประกัน และการขาดกรอบการกำกับดูแลที่ครอบคลุม

สินเชื่อคริปโตมอบโอกาสใหม่ๆ มากมายให้ผู้กู้ ผู้ใช้ไม่เพียงแต่จะได้รับเงิน "ทันที" แต่ยังสามารถทำกำไรจากมันได้อีกด้วย อย่างไรก็ตาม เพื่อให้สินเชื่อคริปโตทำงานเพื่อคุณ คุณต้องเลือกแพลตฟอร์มอย่างรอบคอบ ศึกษาเงื่อนไข และเผื่อความปลอดภัยไว้เสมอ ในท้ายที่สุด การให้ยืมคริปโตเป็นเครื่องมือที่ยอดเยี่ยมสำหรับผู้ที่ต้องการรักษาและเพิ่มพูนทุนของตนในโลกของสินทรัพย์ดิจิทัล

เมื่อบริหารการเงิน สิ่งสำคัญคือต้องเลือกแพลตฟอร์มที่เชื่อถือได้และใช้งานง่าย Cropty Wallet เป็นตัวเลือกที่ยอดเยี่ยม! ที่นี่ หลักประกันของคุณจะถูกเก็บไว้อย่างปลอดภัย คุณจะสามารถรับสินเชื่อเป็นสเตเบิลคอยน์ได้ทันที และจัดการการเงินผ่านแอปที่เรียบง่ายและใช้งานสะดวก

ลองใช้บริการให้ยืมคริปโตกับ Cropty Wallet วันนี้ แล้วคุณจะเห็นว่ามันเรียบง่ายและสะดวก!