Kryptolån er en type lån, hvor låntagere kan bruge deres kryptovaluta som sikkerhed og modtage en anden kryptovaluta eller fiat (national) valuta. På den måde kan låntagerne skaffe de midler, de har brug for, uden at sælge deres aktiver.

Se vores detaljerede video om kryptolån for at få alle detaljerne:

En af de største fordele ved kryptolån er, at de ikke er reguleret lige så strengt som traditionelle banklån. Samtidig er de stadig overvåget: lån udstedes enten af en bestemt tjeneste eller organisation, eller af en smartkontrakt (en særlig algoritme) i tilfælde af DeFi, som bliver "centret" i systemet. Det gør kryptolån mere tilgængelige. Derudover har kryptolån ofte lavere renter og mere fleksible tilbagebetalingsvilkår, hvilket gør dem til et attraktivt valg for låntagere.

Der er mange platforme og udbydere, der tilbyder kryptolån med deres egne unikke funktioner og fordele.

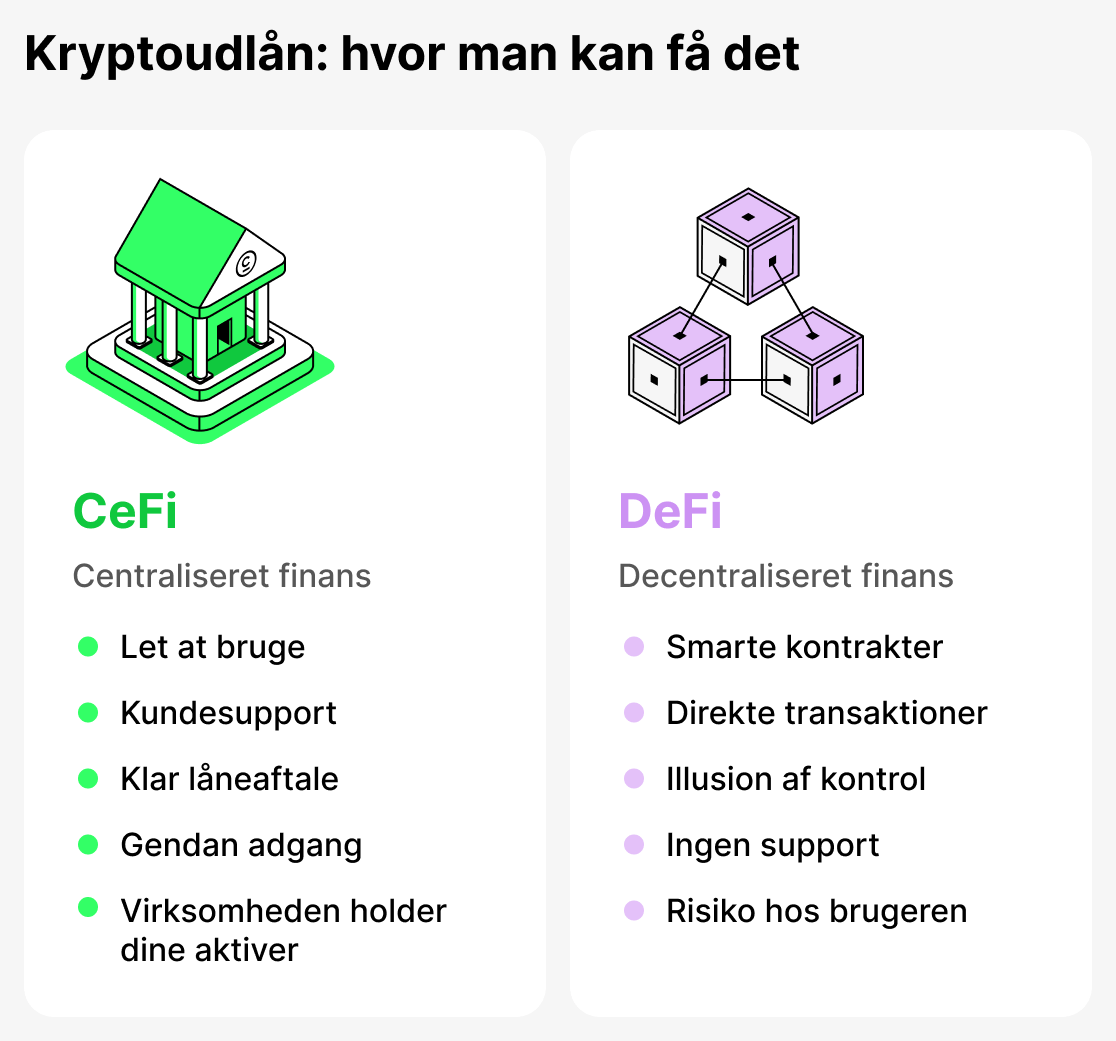

Alle långivere, der tilbyder kryptolån, kan opdeles i to hovedgrupper: centraliserede (CeFi) og decentraliserede (DeFi). Centraliserede långivere fungerer som en netbank. Virksomheden opbevarer kundernes aktiver, påløber renter og påtager sig ansvaret for deres sikkerhed. Decentraliserede platforme er fuldautomatiserede. De fungerer efter en streng algoritme skrevet ind i deres kode (smart contracts). Brugeren forbinder sin wallet og optager et lån. Du kan læse mere om CeFi og DeFi senere i denne artikel.

Nogle platforme tilbyder øjeblikkelig lånegodkendelse, mens andre kræver fuld verifikation. Derudover tilbyder nogle platforme fleksible rentesatser, mens andre tilbyder faste rentesatser. Det er vigtigt, at låntagere undersøger og sammenligner forskellige muligheder for at finde det bedste kryptolån til deres behov.

Kryptolån, enkelt forklaret

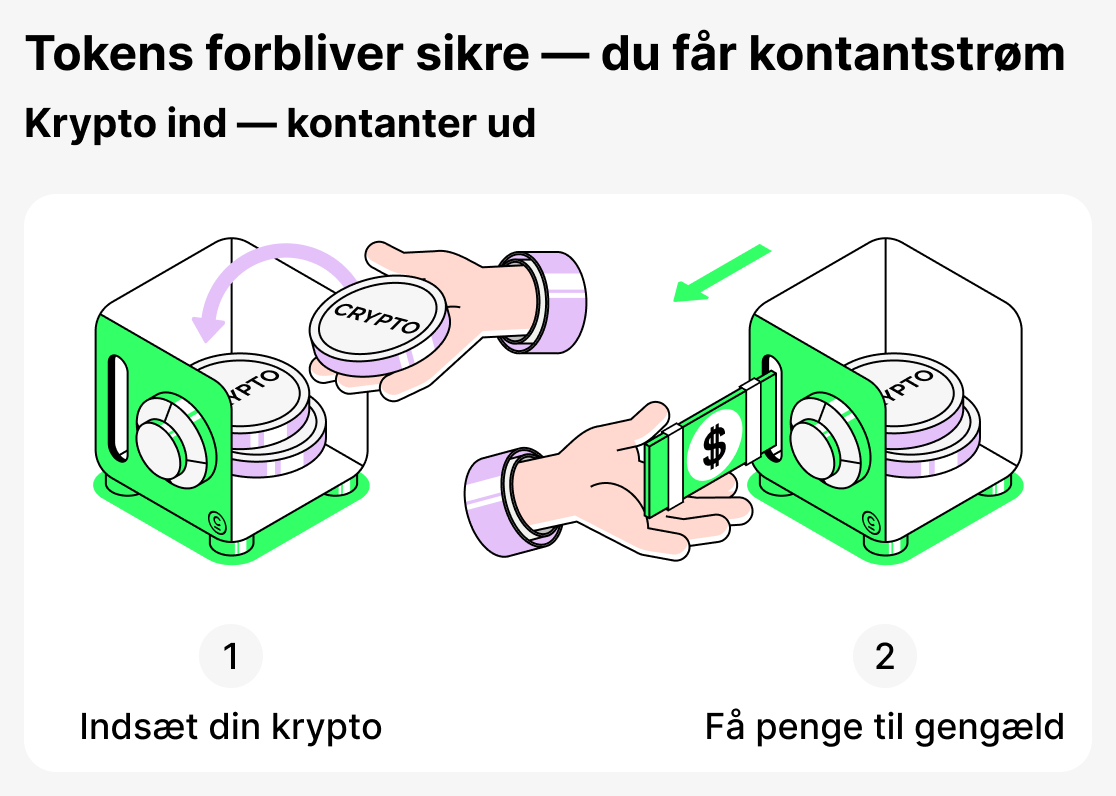

Et kryptolån er en moderne lånetype, hvor kryptovaluta bruges som sikkerhed. I stedet for at pantsætte fast ejendom eller en bil for at få et lån, deponerer låntageren sine tokens (for eksempel BTC eller ETH) og modtager et lån i stablecoins eller en anden valuta. Denne tilgang muliggør hurtig adgang til likviditet uden at skulle sælge sine digitale aktiver.

Lad os se på et eksempel:

Du har en vis mængde ETH og har brug for midler til et formål. Men du ønsker ikke at sælge din ETH, fordi du forventer, at prisen på aktivet vil stige. I stedet bruger du den som sikkerhed og optager et lån i USDT. Nu har du likvide midler, som du kan bruge med det samme, mens ETH forbliver i din besiddelse. Du kan få aktivet tilbage ved at tilbagebetale lånet, og enhver værdistigning i prisen på ETH vil stadig komme dig til gode.

På den måde kan kryptolån hjælpe dig med at bevare dine aktiver, samtidig med at du får adgang til ekstra midler. Du fortsætter med at eje din kryptovaluta, og når lånet er tilbagebetalt, får du din sikkerhedsstillelse tilbage.

Hvad er sikkerhed

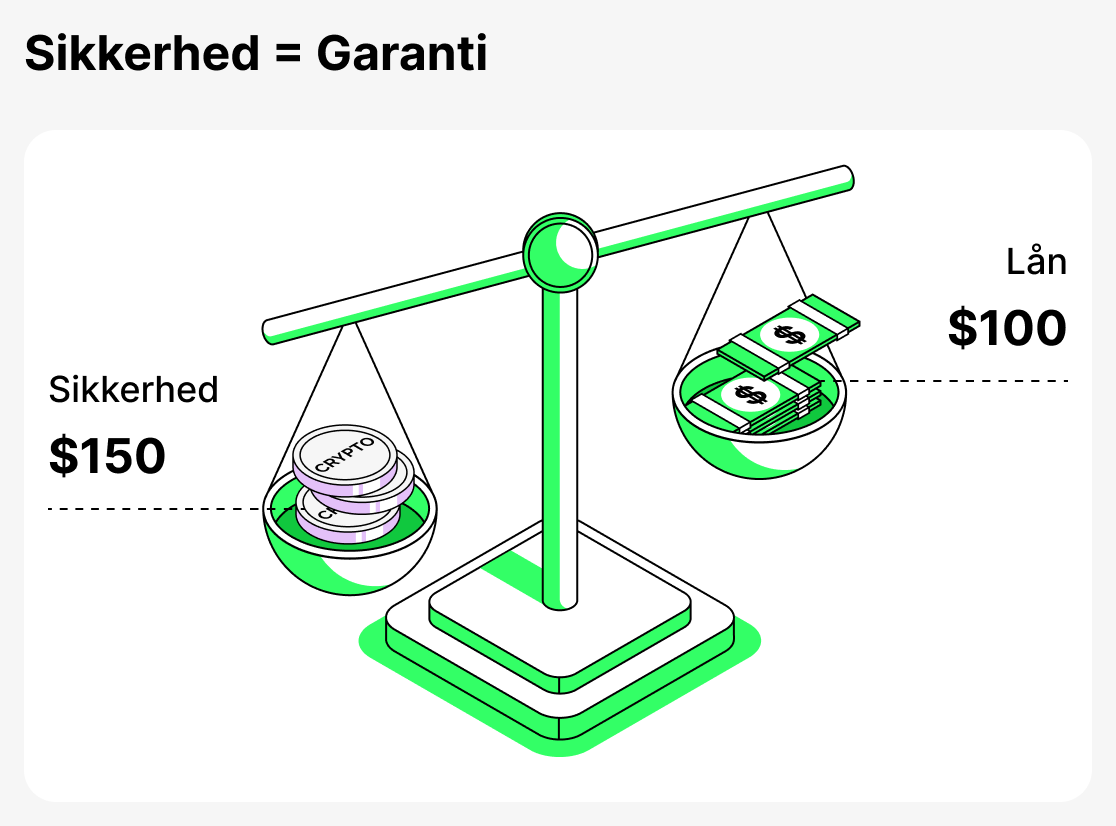

Sikkerhed - dette er en garanti, som en låntager stiller over for en långiver for at bekræfte sin evne til at tilbagebetale lånet. I traditionel finansiering kan sikkerhed være en lejlighed eller en bil. I kryptoudlån varetages denne rolle af digitale aktiver: Bitcoin, Ethereum og andre.

Den primære funktion ved sikkerhedsstillelse er at reducere risikoen for platformen. Hvis låntageren ikke tilbagebetaler midlerne, har långiveren ret til at beslaglægge sikkerheden og dermed dække tabene. Dette princip gør det muligt at yde lån, selv når låntageren mangler kreditoplysninger eller traditionelle indtægtsdokumenter.

Forskellige typer aktiver kan bruges som sikkerhedsstillelse. De mest almindelige er Bitcoin, Ethereum, XRP, Cardano og Solana, da de har høj likviditet og accepteres af næsten alle platforme.

Det maksimale lånebeløb og renten afhænger normalt af størrelsen og typen af sikkerhed. I bund og grund er sikkerheden en garanti: långiveren får tryghed for, at låntageren tilbagebetaler midlerne, mens låntageren til gengæld får mulighed for hurtigt at optage et lån uden at sælge sine aktiver.

Sådan fungerer kryptoudlån

Kryptolån er et unikt finansielt produkt, der gør det muligt for låntagere at bruge deres kryptovaluta som sikkerhed for at optage et lån. På centraliserede platforme (CeFi) gennemgår en låntager ved optagelse af et lån en standardprocedure: registrering, identitetsbekræftelse (KYC) og stillet sikkerhed. Først efter at have gennemført alle disse trin modtager de midlerne. Denne proces ligger tættere på den traditionelle bankudlånsmodel.

Dog kræver ikke alle centraliserede tjenester KYC. Cropty Wallet kræver for eksempel ikke fuld verifikation, hvilket er en klar fordel.

Centraliserede tjenester er ofte de mest sikre og pålidelige, da de selv er ansvarlige for sikkerheden og opbevaringen af låntagernes midler. Desuden er grænsefladerne på centraliserede platforme nemme at navigere i.

På decentraliserede platforme (DeFi) foregår udlån automatisk via smart contracts: du skal blot tilslutte en kryptopung og stille sikkerhed. Derefter modtager låntageren et lån uden dokumentverifikation. For at bruge sådanne tjenester korrekt skal låntageren have betydelig erfaring i kryptovalutaernes verden. Ofte tilbyder disse tjenester ikke support døgnet rundt, og alt ansvar for fejl, der begås ved ansøgning om et lån, påhviler låntageren. Derudover er brugerfladerne i sådanne applikationer som regel komplekse og ofte rettet mod professionelle. I tilfælde af DeFi er der et andet problem: det er umuligt fuldt ud at vide, hvad der er skjult i smart contract-koden, og det er næsten umuligt at finde nogen ansvarlig, hvis en fejl i kontrakten fører til tab af midler.

Hvor kan man få et kryptolån: CeFi og DeFi platforme

Centraliserede platforme (CeFi)

CeFi (Centralized Finance) er udlån, hvor alle processer kontrolleres af en centraliseret virksomhed eller en kryptobørs. Låntageren registrerer sig og verificerer sin identitet (dog ikke på alle platforme), hvorefter vedkommende indbetaler kryptovaluta som sikkerhed. Midlerne opbevares af virksomheden, og lånet ydes på forhånd aftalte vilkår.

CeFi-platforme er meget praktiske og minder om traditionelle banktjenester. De tilbyder kundesupport, lånevilkår er regulerede og kan justeres, og app-grænseflader er som regel enkle og brugervenlige. Det er dog vigtigt at vælge betroede og pålidelige platforme.

Decentraliserede platforme (DeFi)

DeFi (Decentralized Finance) er udlån, hvor alting kører på smart contracts (særlige programkoder). For at få et lån skal låntageren blot besøge platformen, tilslutte en krypto-wallet og stille sikkerhed. Derefter udstedes lånet automatisk. Alle aftalens betingelser — fra LTV-beregning til likvidationsbetingelser — er kodet i programmet og bliver udført strengt efter algoritmen.

DeFi-platforme kan synes at være et mere attraktivt valg på grund af anonymitet, men i praksis indebærer de langt større risici end CeFi. De tilbyder typisk ikke pålidelig kundesupport og beskytter ikke brugere mod at begå fejl. Desuden kan enhver fejl i en smart contract eller et oracle føre til fuldstændigt tab af kollateral. I modsætning til CeFi, hvor en virksomhed påtager sig en del af risikoen, hviler alt ansvar i DeFi fuldstændigt på låntageren. Før du bruger sådanne tjenester, få erfaring og afvej alle fordele og ulemper.

Hvilke typer krypto-lån findes der

I kryptolån findes der flere låneformater, hver skræddersyet til forskellige behov og erfaringsniveauer hos låntagere. Nogle muligheder minder om traditionelle banklån og kræver sikkerhed, mens andre tillader lån uden sikkerhed. Der findes løsninger både for et bredt publikum og for erfarne tradere.

Nedenfor er de vigtigste lånetyper, der tilbydes af CeFi- og DeFi-platforme.

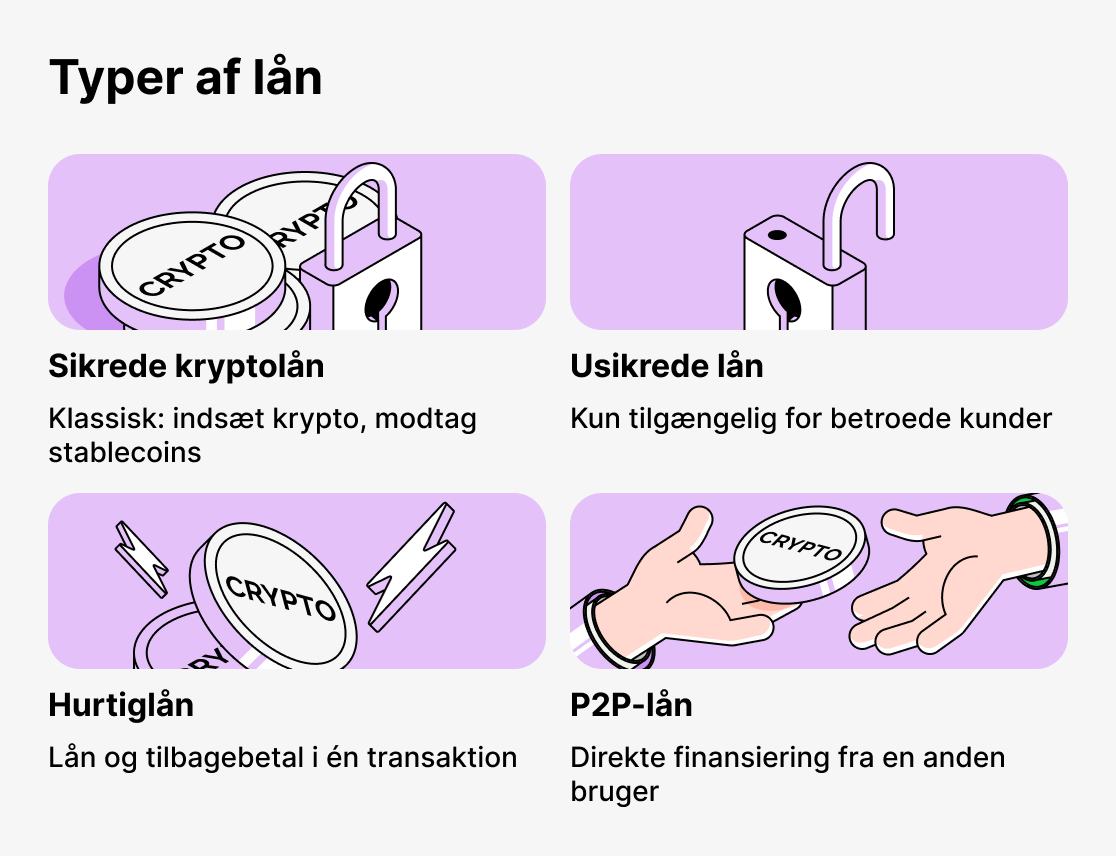

Standardlån sikret med kryptovaluta

Klassisk udlånsformat. Låntageren deponerer BTC, ETH eller et andet aktiv som sikkerhed i en smart kontrakt (hvis det er en Defi-platform) eller overfører det til virksomhedens konto (hvis det er en Cefi-platform) og modtager stablecoins som lån på sin saldo. Et sådant lån gør det muligt for låntageren at undlade at sælge sit aktiv og i stedet bruge det til at skaffe likviditet.

Lån uden sikkerhed

Sådanne lån ydes til verificerede kunder med et godt omdømme. Du kan få midler uden at stille sikkerhed; sådanne lån er dog ikke tilgængelige for alle.

P2P-lån

Låntageren modtager midler fra en anden bruger, og den centraliserede platform fungerer som garant for transaktionen. Det er meget praktisk og sikkert, da tjenesten yder support.

Flash-lån

Låntager optager og tilbagebetaler et lån i samme transaktion. Dette er et værktøj for erfarne brugere, der gør det muligt at tjene på arbitrage uden at skulle stille sikkerhed.

Hvad er LTV, og hvorfor er det så vigtigt i kryptolån

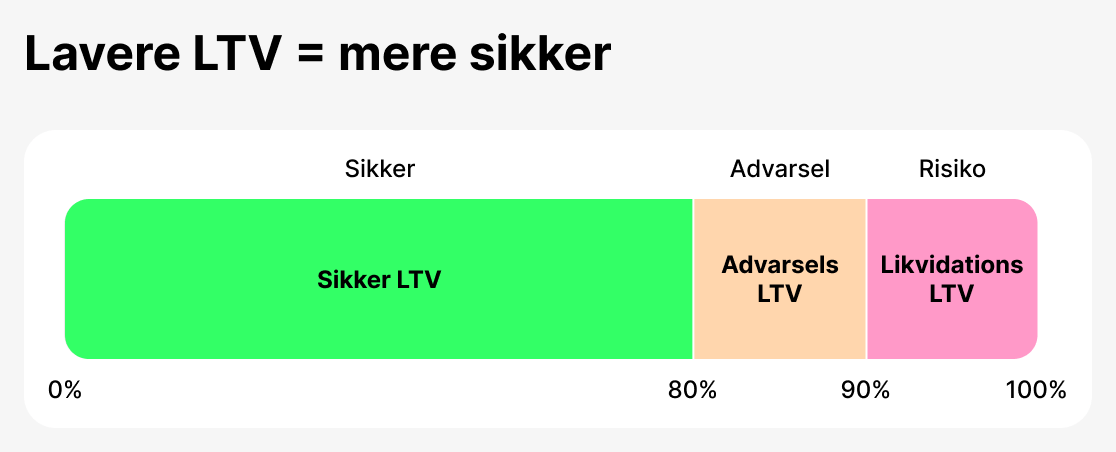

Et af nøglebegreberne inden for kryptolån er metrikken LTV (lån-til-værdi-forhold). Den viser, hvilken del af sikkerheden en låntager kan modtage som et lån.

Lad os tage et eksempel. Hvis en låntager stiller cryptocurrency som sikkerhed til en værdi af $10,000, og platformen tillader et lån på $5,000, vil LTV være 50%. Jo højere denne værdi er, desto flere midler modtager låntageren, men desto større er risikoen for både långiver og låntager. Hvis prisen på sikkerhedsaktivet falder til et vist niveau, kan långiveren kræve yderligere sikkerhed eller endda likvidere sikkerheden: sælge den og dermed indfri kundens gæld.

LTV fungerer som en slags "sikkerhedsindikator". En lav ratio (for eksempel 20–40%) betyder, at låntageren bruger sikkerheden forsigtigt og efterlader en buffer i tilfælde af, at markedet falder. En høj LTV (70–80%) giver adgang til flere midler, men efterlader kun lidt plads til prisudsving. På det volatile kryptomarked er dette særligt kritisk, da pantets værdi kan ændre sig med titals procent på blot få dage.

Det er vigtigt at forstå, at forskellige platforme fastsætter deres egne initiale LTV-grænser. På nogle platforme er udlån begrænset til 50%, mens der andre steder tillades 80%, dog underlagt strengere betingelser.

Når du optager et lån, vil du kunne overvåge din LTV og dermed holde dit lån sikkert. Hvis din LTV stiger for meget, vil du blive bedt om at indfri en del af gælden eller tilføje mere sikkerhed. Hvis du gør det, vil din LTV falde. Hvis du ignorerer platformens anmodning, kan fortsatte prisfald føre til likvidation. Platformen vil blive tvunget til at sælge din sikkerhed for at undgå at pådrage sig tab.

Overvåg din lånestatus og reager på platformens advarsler, så undgår du problemer!

Således er LTV et af de vigtigste værktøjer til risikostyring inden for kryptoudlån. For en låntager hjælper det med at afgøre, hvor meget der kan lånes sikkert uden at udsætte deres aktiver for overdreven likvidationsrisiko. For en långiver er det en indikator for aftalens pålidelighed. Det optimale valg af LTV afhænger af låntagerens mål, økonomiske råderum og villighed til at modstå markedsudsving.

Hvilke rentesatser tilbydes ved kryptoudlån

Renten er omkostningen ved et lån — det beløb, låntageren skal betale långiveren for at bruge midlerne. I traditionelle banker afhænger renten af kreditværdighed og forskellige økonomiske faktorer. Ved kryptolån er situationen en smule anderledes: renten bestemmes af lånetypen, LTV-niveauet, den valgte platform og markedsforholdene.

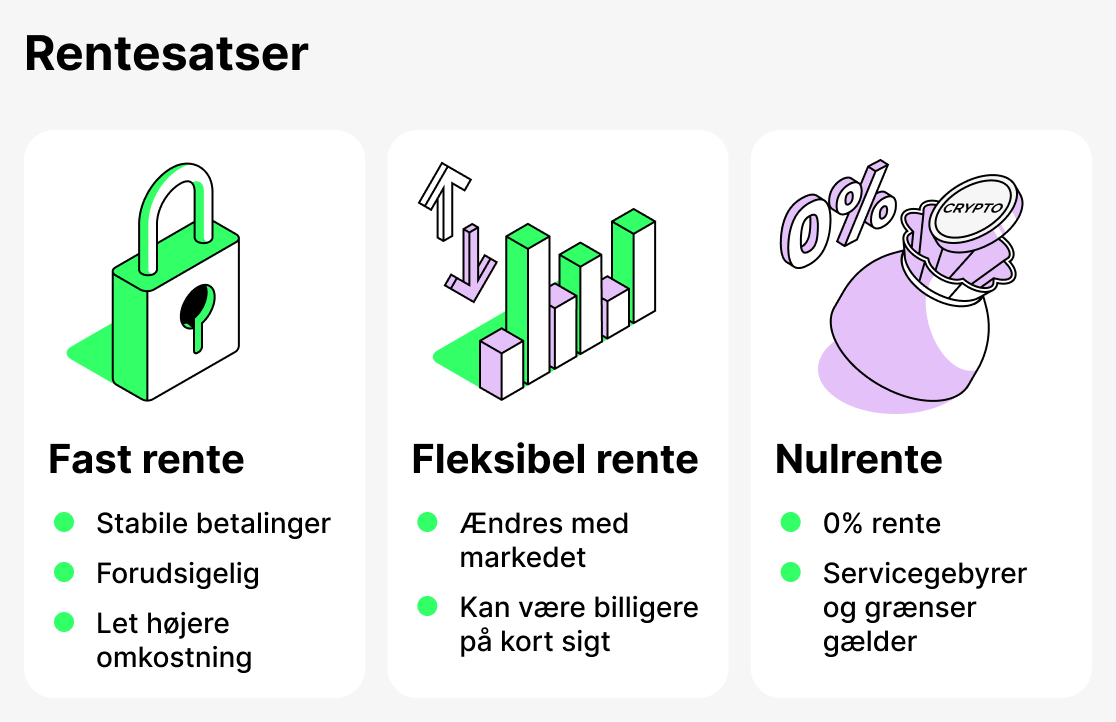

Fastforrentede lån

En fast rente betyder, at renten ikke ændrer sig i lånets løbetid. Låntageren ved på forhånd, hvor meget der skal tilbagebetales, og kan planlægge sine udgifter. Sådanne lån er praktiske for dem, der sætter pris på forudsigelighed og ikke ønsker at være afhængige af store markedsudsving. Dog betaler man som regel en lidt højere rente for den stabilitet.

Fleksible lån med variabel rente

En variabel rente ændrer sig afhængigt af markedsforholdene og efterspørgslen efter lån. For eksempel kan renten stige, når mange brugere ønsker at låne stablecoins, og falde, når efterspørgslen aftager. Denne løsning kan være fordelagtig for dem, der optager et lån på kort sigt eller satser på en gunstig markedsudvikling. Men på lang sigt udsætter et lån med variabel rente låntageren for risikoen for uventet højere omkostninger.

Rentefrie lån

Lån med 0 % årlig rente udgør en særskilt kategori. Ved første øjekast virker det usandsynligt, men sådanne kreditprodukter findes. Disse lån er som regel forbundet med et oprettelsesgebyr: formelt er renten nul, men lånets løbetid er begrænset, og gebyret betales forud ved udbetalingen af lånet. Fordelen ved denne mulighed er, at låntageren undgår påløb af renters rente.

Rentefri lån er især attraktive til kortvarig brug, når låntageren har brug for likviditet uden at sælge sine aktiver og dermed undgå ekstra omkostninger. Men det er vigtigt nøje at gennemgå alle betingelser: sådanne lån ledsages ofte af skjulte gebyrer, strenge begrænsninger eller en høj risiko for likvidation, hvis sikkerhedens pris falder.

Valget mellem lån med fast rente, lån med variabel rente og lån med nul rente afhænger således af låntagerens mål. Hvis stabilitet og forudsigelighed er vigtige — er det bedre at vælge lån med fast rente. Hvis fleksibilitet og muligheden for at spare er vigtige — kan du overveje lån med variabel rente. Lån med nul rente er egnet til dem, der søger kortfristet likviditet og er villige til nøje at gennemgå tilbudsvilkårene.

Sådan tjener du på kryptoudlån

For mange ejere af kryptovaluta er lån ikke blot en måde at skaffe midlertidig likviditet på, men også en mulighed for at øge indtjeningen. Ved at bruge lånte midler klogt kan du markant forbedre din position i en bestemt kryptovaluta.

Vi har en detaljeret artikel om hvordan man tjener effektivt med kryptolån. Læs den for at få det fulde overblik.

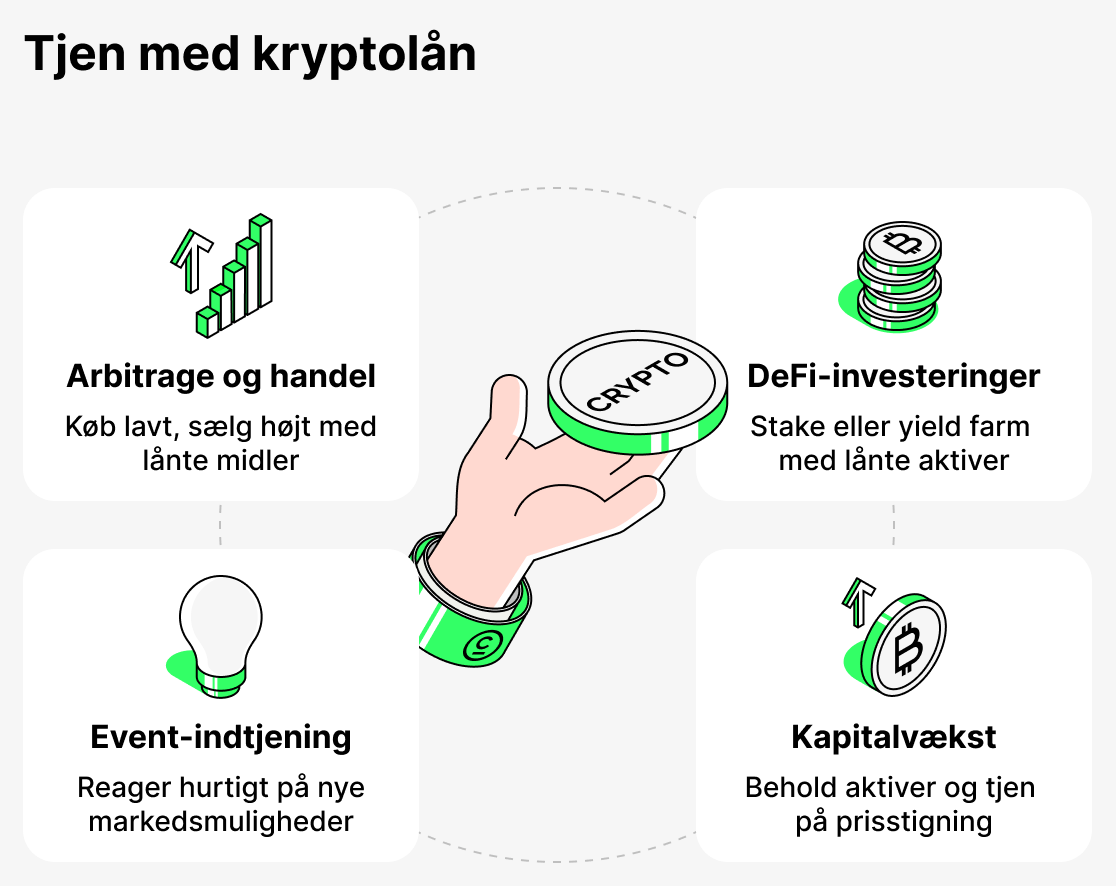

Arbitrage og handel

Låntageren kan bruge de lånte midler til handel eller arbitrage på tværs af forskellige børser. For eksempel, hvis prisen på et aktiv er højere på én platform end på en anden, kan du købe det billigere med lånte midler og straks sælge det til en højere pris, hvorved du sikrer en gevinst. Sådanne strategier kræver erfaring og hurtige reaktioner, men med den rette tilgang kan de give gode afkast.

Investeringer i DeFi

Et optaget lån kan bruges i DeFi-tjenester, for eksempel til staking eller yield farming. I dette tilfælde bruger investoren sin egen kapital som sikkerhed. Et typisk eksempel: en investor har BTC, men deltagelse i et airdrop kræver en anden token, for eksempel XRP. Hvis investoren køber den direkte, er der risiko for tab på grund af prisvolatilitet: før begivenheden, når alle køber mønter op, stiger prisen, og efterfølgende, når alle sælger valutaen, falder prisen. I stedet kan investoren låne den nødvendige token ved at bruge sin BTC som sikkerhed, uden at sælge sin beholdning og uden at tabe på prisforskelle. Investoren skal kun betale lånegebyret.

Bevarelse af positioner og kapitalvækst

Nogle gange fremstår indtjening ikke som direkte indkomst, men som bevarelse af en potentiel gevinst. For eksempel kan en investor have langsigtede aktiver såsom Bitcoin eller Ethereum, som de ikke ønsker at sælge, mens de venter på, at aktivets pris stiger. Ved at optage et lån opnår de likviditet til aktuelle behov eller investeringer, og når prisen stiger, tilbagebetaler de lånet og bevarer gevinsten i aktivets værdi. Dermed bliver et lån et værktøj til at opretholde en position og profitere på markedets vækst.

Adgang til ekstra funktioner

Et krypto-sikret lån gør det muligt for dig at reagere hurtigt på markedsudsving. Hvis en profitabel mulighed opstår, kan du hurtigt låne midler og investere uden at sælge dine aktiver. Hvis det lykkes, vil det generere yderligere indkomst.

Hvad er fordelene ved kryptolån

- Hurtig udbetaling. Kryptolån udbetales hurtigere end traditionelle lån. At få et lån i en traditionel bank kan tage dage eller endda uger. Långivere kræver færre dokumenter, og mange låneprocesser er ofte automatiserede, så du kan få pengene meget hurtigere.

- Lave renter. Kryptolån tilbyder lavere renter end traditionelle lån.

- Ingen kreditvurdering. Kryptolån kræver ikke en kreditvurdering, da lånet er sikret af låntagerens kryptovalutaaktiver. Det betyder, at låntagere med dårlig kreditvurdering, som ikke kan få traditionelle lån, kan få kryptolån.

- Fleksible tilbagebetalingsvilkår. Mange platforme tillader tidlig indfrielse af lån eller delbetalinger. Låntageren kan vælge et bekvemt tidspunkt for at tilbagebetale midlerne inden for den fastsatte periode.

- Global tilgængelighed. Kryptolån er tilgængelige for brugere verden over, uanset bopælsland eller lokale bankrestriktioner. Alt en låntager behøver for at optage et lån er en kryptowallet og internetadgang.

- Bevarelse af ejerskab til aktivet. Låntageren pantsætter kryptovaluta i stedet for at sælge den. Låntageren kan stadig drage fordel af en stigning i valutaens kurs.

Generelt tilbyder kryptolån flere fordele i forhold til traditionelle lån. De behandles hurtigere, har lavere renter, kræver ingen kreditvurderinger og tilbyder fleksible tilbagebetalingsvilkår. Efterhånden som kryptovalutaer bliver mere populære, bliver det lettere for låntagere at få kryptolån, hvilket gør dem til en fremragende finansiel løsning.

Hvad er ulemperne ved kryptolån

Selvom kryptolån kan virke som en god måde at få adgang til likviditet uden at sælge dine digitale aktiver, har de flere væsentlige ulemper.

- Volatilitet. En af de mest betydelige risici forbundet med at optage et kryptolån er markedsudsving. Priserne på kryptovalutaer er kendt for deres ustabilitet og kan svinge meget på kort tid. Hvis værdien af din sikkerhed pludselig falder, kan det blive nødvendigt at tilføre yderligere midler eller tilbagebetale en del af gælden for at undgå likvidation.

- Regulatorisk mangfoldighed. Niveauet for regulering af kryptolån afhænger af platformtypen (CeFi eller DeFi) og landets jurisdiktion. I nogle tilfælde gælder strenge regler og kundebeskyttelse, mens ansvaret i andre tilfælde hviler fuldstændigt på brugeren.

- Tekniske risici. I DeFi-tjenester kan du støde på fejl eller sårbarheder i smart contracts, som kan føre til tab af midler.

Alt i alt, selvom kryptolån kan være et nyttigt værktøj til at skaffe likviditet, bør du afveje risiciene, før du optager et lån. Som ved enhver finansiel beslutning er det vigtigt at foretage en rettidig analyse og tage alle faktorer i betragtning.

Sådan vælger du en platform til kryptoudlån

Kryptolån kan være et nyttigt værktøj for dem, der ønsker at beholde deres tokens, samtidig med at de får adgang til midler. Men med så mange udbydere på markedet kan det være svært at vælge. Her er nogle faktorer, du bør overveje, før du træffer en beslutning:

- Rentesatser. Find en udbyder med konkurrencedygtige rentesatser, der passer til dit budget.

- Lånevilkår. Sørg for, at lånevilkårene opfylder dine behov, herunder lånets løbetid og tilbagebetalingsplanen.

- Sikkerhedskrav. Overvej, hvor meget sikkerhed du vil blive bedt om at stille, og sørg for, at du er tryg ved dette risikoniveau.

- Kundesupport. Ideelt set bør du vælge en udbyder med responsiv kundesupport, der kan hjælpe med at løse eventuelle problemer eller spørgsmål, der måtte opstå.

- Omdømme. Undersøg og vælg en udbyder med et stærkt omdømme i branchen.

Tag disse kriterier i betragtning, når du vælger den rette udbyder af krypto-lån til dine behov. Læs altid de yderligere vilkår og sørg for at forstå lånevilkårene fuldt ud, inden du påtager dig økonomiske forpligtelser.

Og hvis du vil vide, hvordan du får et kryptolån i Cropty Wallet, har vi en separat artikel, hvor alt forklares på et klart og letforståeligt sprog!

Konklusion

Cryptoudlån er en ny, hastigt voksende sektor, der kombinerer fordelene ved traditionel finansiering med mulighederne i kryptovalutaverdenen. Disse lån giver låntagere mulighed for at få adgang til likviditet uden at skulle sælge deres aktiver, at bruge tokens som sikkerhed og at fortsætte med at styre deres økonomi.

Vi undersøgte, hvad sikkerhed er, og hvordan den fungerer, hvorfor LTV-forholdet spiller en nøglerolle, hvilke typer rentesatser der findes, og hvordan låntagere kan bruge lån ikke kun til at skaffe yderligere midler, men også til at tjene penge. Når man bruger kryptolån, er det også vigtigt at tage højde for alle risiciene: den høje volatilitet i kryptovalutaer, muligheden for likvidation af sikkerheden og manglen på omfattende regulering.

Kryptolån giver låntagere mange nye muligheder. Brugere kan ikke kun få penge "her og nu", men også tjene på dem. For at kryptolån skal fungere for dig, skal du vælge platforme omhyggeligt, sætte dig ind i vilkårene og altid holde en sikkerhedsmargin. I sidste ende er kryptolån et fremragende værktøj for dem, der ønsker at bevare og øge deres kapital i verdenen af digitale aktiver.

Når du administrerer din økonomi, er det vigtigt at vælge en pålidelig og brugervenlig platform. Cropty Wallet er et fremragende valg! Her opbevares din sikkerhedsstillelse trygt, og du kan straks modtage lån i stablecoins samt styre din økonomi via en enkel og intuitiv app.

Prøv kryptolån med Cropty Wallet i dag og se, hvor enkelt og bekvemt det er!