Крипто кредитлари бу қарз тури бўлиб, баҳоланувчиларга ўз криптовалюталарини кафолат сифатида қўйиш ва бошқа криптовалюта ёки фиат (миллий) валютани олиш имконини беради. Шу тариқа баҳоланувчи ўз активларини сотмай, керакли маблағни олиши мумкин.

Крипто кредитлаш ҳақидаги батафсил видеомизни томоша қилиб, барча тафсилотларни ўрганинг:

Крипто кредитларнинг асосий афзалликларидан бири шундаки, улар анъанавий банк кредитлари каби қаттиқ тартибга солинмайди. Шу билан бирга, улар кузатув остида: кредитлар махсус сервис ёки ташкилот томонидан ёки DeFi ҳолатида "тизимнинг маркази"га айланадиган смарт контракт (махсус алгоритм) орқали берилади. Бу крипто кредитларни янада очиқроқ қилади. Қўшимча равишда, крипто кредитлар кўпинча пастроқ фоиз ставкаларига ва мослашувчан тўлов шартларига эга бўлиб, кредит олувчилар учун қизиқарли танловга айланади.

Криптоқарзларни ўзининг уникал хусусиятлари ва афзалликлари билан таклиф қиладиган кўплаб платформалар ва провайдерлар мавжуд.

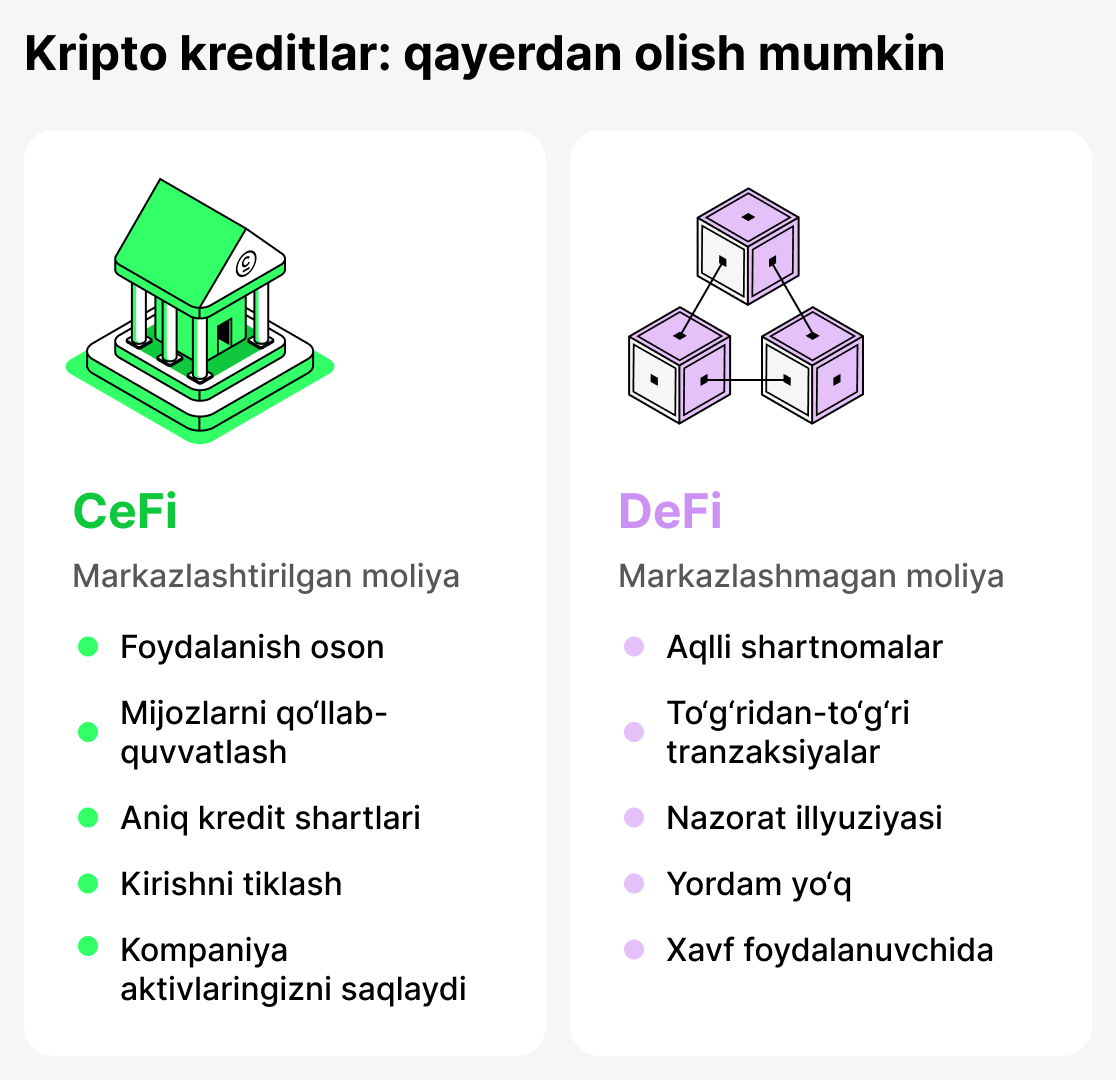

Барча крипто кредитларини таклиф қиладиган қарз берувчилар икки асосий гуруҳга бўлинади: марказлаштирилган (CeFi) ва марказлаштирилмаган (DeFi). Марказлаштирилган қарз берувчилар онлайн банк каби фаолият юритади. Компания мижозларнинг активларини сақлайди, фоиз ҳисоблайди ва уларнинг хавфсизлиги учун жавобгарликни олади. Марказлаштирилмаган платформалар тўлиқ автоматлаштирилган. Улар ўз кодида (смарт шартномалар) ёзилган қатъий алгоритмга асосан ишлайди. Фойдаланувчи ўз ҳамёнини улайди ва кредит олади. CeFi ва DeFi ҳақида бу мақоланинг кейинги қисмида батафсил маълумот олишингиз мумкин.

Баъзи платформалар дарҳол кредит тасдиқини таклиф қилади, бошқалари эса тўлиқ тасдиқлашни талаб қилади. Қўшимча равишда, баъзи платформалар мослашувчан фоиз ставкаларини таклиф қилади, бошқалари эса белгиланган ставкаларни таклиф қилади. Қарз олувчилар учун энг мақбул крипто кредитни топиш мақсадида турли вариантларни ўрганиш ва таққослаш муҳимдир.

Крипто кредитлари содда сўзлар билан

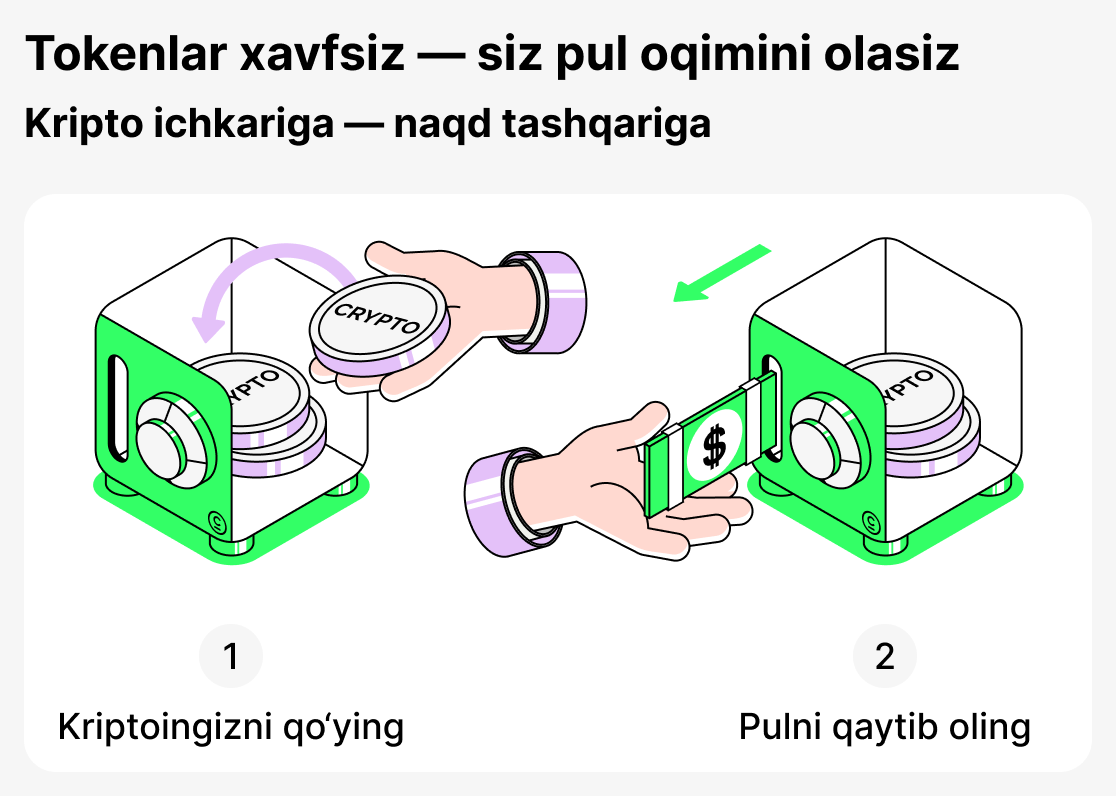

Крипто кредит – бу замонавий кредит тури бўлиб, у ерда криптовалюта кепиллик сифатида ишлатилади. Қарз олувчи кредит олиш учун кўчмас мулк ёки автомобил жойлаштириш ўрнига, ўз токенларини (масалан, BTC ёки ETH) депозитга қўяди ва барқарор валюталар ёки бошқа валютада кредит олади. Бу ёндашув рақамли активларини сотмасдан ликвидликка тез кириш имконини беради.

Қандайдир мисолни кўрамиз:

Сизда белгиланган миқдордаги ETH бор ва муайян мақсад учун маблағ керак. Лекин ETH сотаётган эмассиз, чунки активнинг нархи ошишини кутаяпсиз. Бундай ҳолда, сиз уни кафолат сифатида ишлатасиз ва USDT да кредит оласиз. Энди сизда дарҳол фойдаланиш мумкин бўлган маблағ бор, ETH эса сизнинг қолади. Кредитни тўлаб, активни қайтариб олишингиз мумкин, ва ETH нархининг кўтарилиши сизга фойда деб қолади.

Бу йўл билан, крипто кредитлаш сизга ўз активларингизни сақлаб қолган ҳолда қўшимча маблағларга кириш имконини беради. Сиз криптовалютангизни эгалик қилишни давом этасиз ва кредитни қайтаргандан сўнг, кафолатласангиз сизга қайтарилади.

Капитал дегани нима

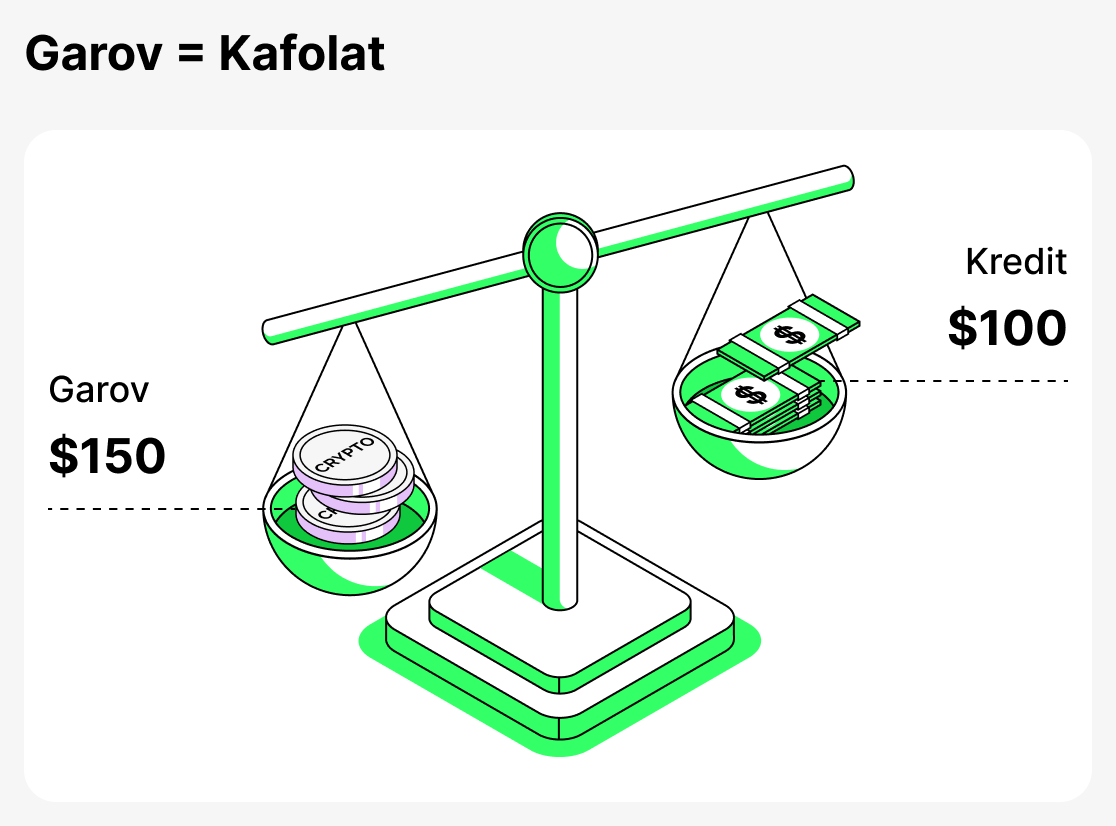

Залог - бу қарз олувчи қарз берувчига ўз қарзини қайтариш қобилиятини тасдиқлаш учун тақдим этадиган кафолатдир. Анъанавий молияда залог квартира ёки машина бўлиши мумкин. Крипто қарз беришда эса бу роль рақамли активларга тааллуқли: Bitcoin, Ethereum ва бошқалар.

Асосий кафолатнинг мақсади платформа учун хавф-хатарларни камайтиришдир. Агар қарз олган киши маблағларни қайтармаса, қарз берувчи кафолатни мусодара қилишга ва шу тарзда зарарни қоплашга ҳақлидир. Бу принцип қарз олган кишида кредит тарихи ёки анъанавий даромад ҳужжатлари бўлмаса ҳам кредит бериш имкониятини беради.

Турли актив турлари кепиллик сифатида ишлатилади. Энг кенг тарқалганлари Bitcoin, Ethereum, XRP, Cardano ва Solana бўлиб, улар юқори ликвидликка эга ва деярли барча платформалар томонидан қабул қилиниши билан ажралиб туради.

Максимал кредит миқдори ва фоиз даражаси одатда кепилликнинг ҳажми ва турига боғлиқ бўлади. Маънодаги кепиллик — бу кафолат: қарз берувчи қарз олувчининг маблағни қайтаришига ишонч ҳосил қилади, қарз олувчи эса ўз активларини сотмасдан тез кредит олиш имкониятига эга бўлади.

Крипто кредитланиши қандай ишлайди

Крипто кредитлар ўзига хос молиявий маҳсулот бўлиб, қарз олувчиларга ўз криптовалюта запасларини кафолат сифатида қўйиб, кредит олиш имконини беради. Марказлаштирилган платформаларда (CeFi) қарз олувчи кредит олганда стандарт жараёндан ўтади: рўйхатдан ўтиш, шахсни тасдиқлаш (KYC) ва кафолатни қўйиш. Барча бу босқичлар тугалланганидан сўнггина улар маблағни қабул қиладилар. Бу жараён анъанавий банк кредитлаш моделига яқинроқдир.

Бироқ, барча марказлаштирилган хизматлар KYC талаб қилмайди. Масалан, Cropty Wallet тўлиқ текширувни талаб қилмайди, бу унинг аниқ афзаллиги ҳисобланади.

Марказийлаштирилган хизматлар кўпинча энг хавфсиз ва ишончлидир, чунки улар ўзлари қарз олувчиларнинг маблағларини сақлаш ва ҳимоя қилиш учун жавобгар. Бундан ташқари, марказийлаштирилган платформаларнинг интерфейслари осон навигация қилинади.

Децентрализован платформаларда (DeFi) кредит бериш автоматик равишда смарт-контрактлар орқали амалга оширилади: сиз фақат крипто ҳамённи улашингиз ва кафолат тақдим этишингиз лозим. Шундан сўнг қарз олувчи ҳужжатларни текширмасдан кредит олади. Бундай хизматлардан тўғри фойдаланиш учун қарз олувчининг криптовалюталар дунёсида катта тажрибаси бўлиши керак. Одатда бу хизматлар 24/7 ёрдам таклиф қилмайди ва кредит олишда қилинган хатолар учун бутун масъулият қарз олувчига тўғри келади. Қўшимча равишда, бундай иловаларнинг интерфейслари одатда мураккаб ва кўпинча мутахассисларга мўлжалланган бўлади. DeFi ҳолида яна бир муаммо бор: смарт-контракт коди остида нималар яширинганини тўлиқ билиш имконсиз, ва агар контрактдаги хато маблағларни йўқотишга олиб келса, масъулни топиш деярли мумкин эмас.

Крипто кредитни қаердан олиш мумкин: CeFi ва DeFi платформалари

Марказлаштирилган платформалар (CeFi)

CeFi (Centralized Finance) - бу барча жараёнлар марказлаштирилган компания ёки крипто алмашинув томонидан назорат қилинадиган кредит бериш тизими. Қарз олувчи ўзингизни рўйхатдан ўтказади ва шахсини тасдиқлайди (барча платформаларда эмас), сўнгра криптовалютани кафолат сифатида қўйади. Маблағлар компания томонидан сақланади ва кредит олдиндан келишилган шартларда берилади.

CeFi платформалари жуда қулай ва анъанавий банк хизматларига ўхшаш. Улар мижозларга қўллаб-қувватлашни тақдим этади, кредит шартлари тартибга солинади ва мослаштирилиши мумкин, ҳамда иловалар интерфейслари одатда оддий ва фойдаланувчига қулайдир. Бироқ, ишончли ва обруйли платформаларни танлаш муҳимдир.

Децентрализовани платформалар (DeFi)

DeFi (Децентрализованное финансирование) - бу кредитлаш, у ерда ҳар бир иш ақлли шартномалар (махсус дастур коди) асосида амалга оширилади. Қарз олувчи кредит олиш учун фақат платформага ташриф буюриши, крипто ҳамённи уланиши ва кепилликни тақдим этиши керак. Кейинчалик кредит автоматик тарзда берилади. Тузилган шартларнинг барчаси — LTV ҳисоб-китобидан то ликвидация шартларига қадар — дастурда кодланган ва қатъий алгоритмга мувофиқ бажарилади.

DeFi платформалари номаълумлик туфайли кўпроқ жозибали вариантдай кўринса-да, амалийда улар CeFi га нисбатан анча катта хатарларни ўз ичига олади. Улар одатда ишончли мижозларга ёрдам кўрсатишни таъминламайди ва фойдаланувчиларни хатолардан ҳимоя қилмайди. Бундан ташқари, ҳар қандай смарт келишув ёки ораклнинг ишдан чиқиши кафолатларнинг тўлиқ йўқотилишини келтириб чиқаради. CeFi дан фарқли ўлароқ, у ерда компания хатарнинг бир қисмини ўз зиммасига олаётган бўлса, DeFi да барча масъулият фойдаланувчига тўлиқ юкланади. Бундай хизматлардан фойдаланишдан олдин тажриба орттиринг ва барча афзаллик ва камчиликларни баҳоланг.

Крипто кредитларining қандай турлари мавжуд

Криптовалюта кредитлашда бир нечта кредит форматлари мавжуд бўлиб, ҳар бири турли эҳтиёжлар ва қарз олувчининг тажрибаси даражасига мослаштирилган. Баъзи вариантлар анъанавий банк кредитларига яқин бўлиб, кепилликни талаб қилади, бошқалари эса кепилликсиз қарз олиш имконини беради. Кенг омма ҳамда тажрибали трейдерлар учун ечимлар мавжуд.

Қуйида CeFi ва DeFi платформалари томонидан таклиф қилинган асосий кредит турлари келтирилган.

Стандарт қарзлар криптовалюталар томонидан кафолатланган

Классик кредит формат. Қарз олувчи BTC, ETH ёки бошқа активни кафиллик сифатида ақлли шартномага қўйиб қўяди (агар бу Defi платформа бўлса) ёки компания ҳисобига ўтказади (агар бу Cefi платформа бўлса) ва ўз балансига стаблкойнларни кредит сифатида олади. Бундай кредит қарз олувчига ўз активини сотмасликка ва ликвидликни олиш учун уни фойдаланишга имкон беради.

Кафилликсиз кредитлар

Бундай кредитлар яхши обрўга эга бўлган тасдиқланган мижозларга берилади. Сиз кафолатсиз маблағ олишингиз мумкин; бироқ, бундай кредитлар ҳаммага ҳам мавжуд эмас.

P2P кредитлар

Қарз олувчи маблағларни бошқа фойдаланувчидан олади ва марказлашган платформа битимнинг кафолатчиси бўлиб хизмат қилади. Бу жуда қулай ва хавфсиз, чунки хизмат кўрсатиш ёрдам беради.

Флеш кредитлар

Қарз олувчи бир операция ичида кредитни олади ва қайтаради. Бу тажрибали фойдаланувчилар учун восита бўлиб, кафолат бериш талабисиз арбитраж орқали даромад олишни имкон беради.

LTV нима ва крипто кредитлашда у нима учун жуда муҳим

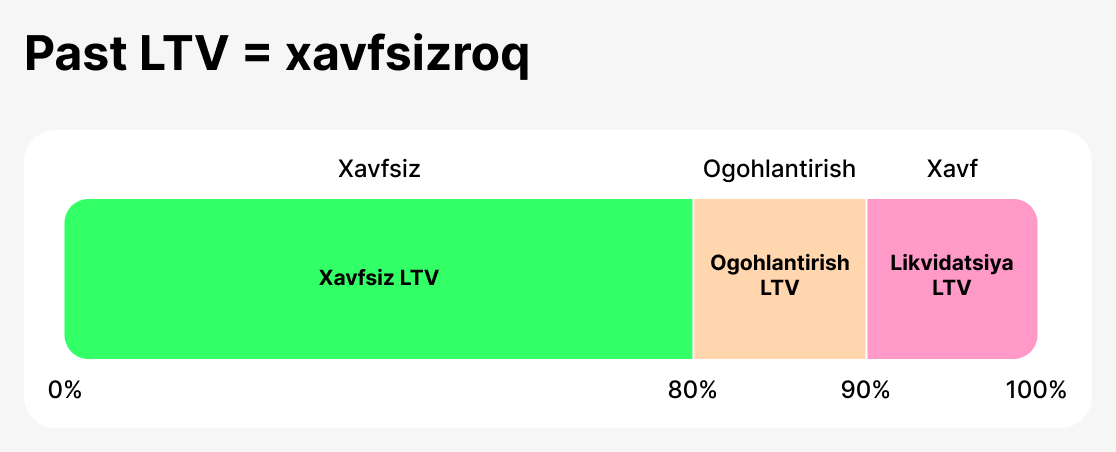

Крипто кредит берувчиларидаги асосий тушунчалардан бири - LTV (Loan-to-Value нисбати) метрикаси. У қарз олувчи гаравтнинг қайси қисми кредит сифатида олиш мумкинлигини кўрсатади.

Келинг, бир мисол олайлик. Агар қарз олувчи $10,000га тенг криптовалютани кепил муомаласи сифатида қўйса ва платформа $5,000лик кредит беришга рухсат этса, LTV 50% бўлади. Бу қиймат қанчалик юқори бўлса, қарз олувчи шунчалик кўпроқ маблағни олади, аммо бу ҳам қарз берувчи, ҳам қарз олувчи учун хавф ҳам шунчалик юқори бўлади. Агар кепил муомаласи бўлган активнинг нархи муайян даражага тушса, қарз берувчи қўшимча кепилни талаб қилиши ёки ҳатто кепилни ликвидлаштириб, уни сотиб, мижоз қарзини қоплаши мумкин.

LTV турлича “хавфсизлик кўрсаткичи” вазифасини бажаради. Қуйи нисба (масалан, 20–40%) қарз олувчи кафолатни эҳтиёткорлик билан қўллаяпти ва бозор арзири тушса, захира қолдиради деганидир. Юқори LTV (70–80%) кўпроқ маблағларга кириш имконини беради, лекин нарх ўзгаришлари учун минимал жой қолдиради. Крипто бозори барқарор эмаслигини инобатга олганда бу жуда муҳим, чунки кафолат қиймати бир неча кун ичида ўнлаб фоизга ўзгара олади.

Турли платформалар ўзларининг бошланғич LTV чекловларини белгилашини тушуниш муҳим. Баъзи платформаларда кредит бериш лимити 50% билан чегараланган, бошқаларда эса 80% рухсат этилган, лекин қаттиқроқ шартларга боғлиқ.

Бир марта кредит олдингиз, сиз ўзингизнинг LTV кўрсаткичингизни кузатишингиз мумкин бўлади ва шу билан кредитингизни хавфсиз сақлайсиз. Агар LTV жуда кўтарилса, сиздан қарзнинг бир қисмини тўлаш ёки қўшимча кепиллик қўшиш сўралади. Агар шундай қилсангиз, LTV пасаяди. Агар платформа сўровини эътиборсиз қолдирсангиз, нархларнинг давом этарли тушиши ликвидацияга олиб келиши мумкин. Платформа йўқотишлардан қочиш учун сизнинг кепилликларингизни сотишга мажбур бўлади.

Кредит ҳолатингизни кузатиб боринг ва платформадан келган эскертмаларга жавоб беринг, шунда муаммоларга дуч келмисиз!

Шундай қилиб, LTV крипто қарз беришдаги асосий хатарларни бошқариш воситаларидан бири ҳисобланади. Қарз олувчи учун бу, ўз активларини ортиқча ликвидлаштириш хатаридан ҳимоя қилган ҳолда қанча маблағ хавфсиз қарз олиш мумкинлигини аниқлайди. Қарз берувчи учун бу битимнинг ишончлилигидан далолатдир. LTVнинг мос танлови қарз олувчининг мақсадлари, молиявий имкониятлари ва бозор тилинмаларига чидамлилигига боғлиқ.

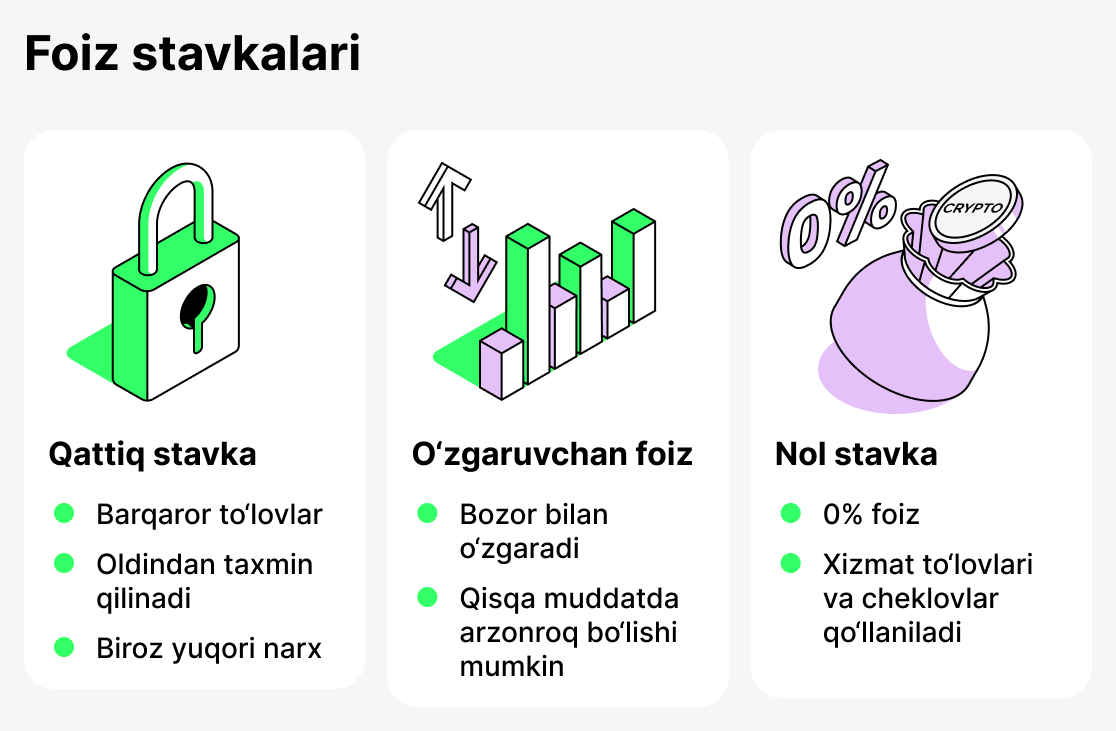

Крипто қарзлашда қандай фоиз ставкалари мавжуд

Фоиз ставкa - бу кредитнинг қиймати — қарз олувчи маблағни ишлатгани учун қарз берувчига тўлаши керак бўлган сумма. Анъанавий банкларда ставка кредит тарихига ва турли иқтисодий омилларга боғлиқ. Крипто кредитлашда вазият бироз бошқача: ставка кредит тури, LTV даражаси, танланган платформа ва бўзор шароитлари томонидан белгиланади.

Фиксирланган ставка кредитлари

Белгиланган фоиз ставкаси қарзнинг умри давомида ўзгармаслигини англатади. Қарз олувчи олдиндан қанча тўлашини билган ҳолда харажатларини режалаштира олади. Бундай кредитлар таҳмин қилишни қадрловчилар ва кескин бозор ўзгартиришларига боғлиқ бўлишни истамайдиганлар учун қулайдир. Бироқ, одатда ушбу барқарорлик учун озгина юқорироқ ставка тўланади.

Мослашувчан ставкали кредитлар

O‘zgaruvchan foiz stavkasi bozor sharoitlari va kreditlarga bo‘lgan talabga qarab o‘zgaradi. Masalan, ko‘plab foydalanuvchilar stablecoinlarni olishni xohlasa, ularning foiz stavkasi oshishi mumkin, talab kamayganda esa — pasayadi. Ushbu variant qisqa muddatga kredit oladiganlar yoki qulay bozor holatiga tayanadiganlar uchun foydali bo‘lishi mumkin. Biroq uzoq muddatda, o‘zgaruvchan foiz stavkasi bilan kredit olish qarz oluvchini kutilmagan yuqori xarajatlarga duchor qiladi.

Кредитлар фоизсиз

Бу йиллик 0% фоиз билан кредитлар алоҳида тоифа ҳисобланади. Биринчидан қараганда бу ишончсиз туюлиши мумкин, аммо бундай кредит махсulotлари мавжуд. Бундай кредитларга одатда бошланғич тўлов ҳам бириктирилади: формал равишда фоиз ставкаси нолга тенг, лекин кредит муддати чегараланган ва тўлов кредит олинаётганда олдиндан амалга оширилади. Бу вариантнинг афзаллиги шундаки, қарз олувчи мураккаб фоиз ҳисобланишидан қочади.

Нол фоизли кредитлар айниқса қисқа муддатли фойдаланиш учун жозибадор, қачонки кредит олувчи ўз активларини сотмай туриб ликвидликка эга бўлиши керак ва шу билан қўшимча харажатлардан қочиши мумкин. Лекин барча шартларни диққат билан кўриб чиқиш муҳим: бундай кредитлар кўпинча яширин тўловлар, қаттиқ чегаралар ёки кафолат объектининг нархи тушса ликвидация хавфи билан боғлиқ бўлади.

Шундай қилиб, муқаррар ставкали, мослашувчан ставкали ва нол ставкали кредит олиш танлови қарз олувчининг мақсадларига боғлиқ. Агар барқарорлик ва аниқлик муҳим бўлса — муқаррар ставкали кредит олишни танлаш афзалдир. Агар мослашувчанлик ва тежаш имконияти муҳим бўлса — мослашувчан ставкали кредит олишни кўриб чиқиш мумкин. Нол ставкали кредит олиш қисқа муддатли ликвидликни излаётган ва таклиф шартларини диққат билан ўрганишга тайёр бўлганлар учун мос келади.

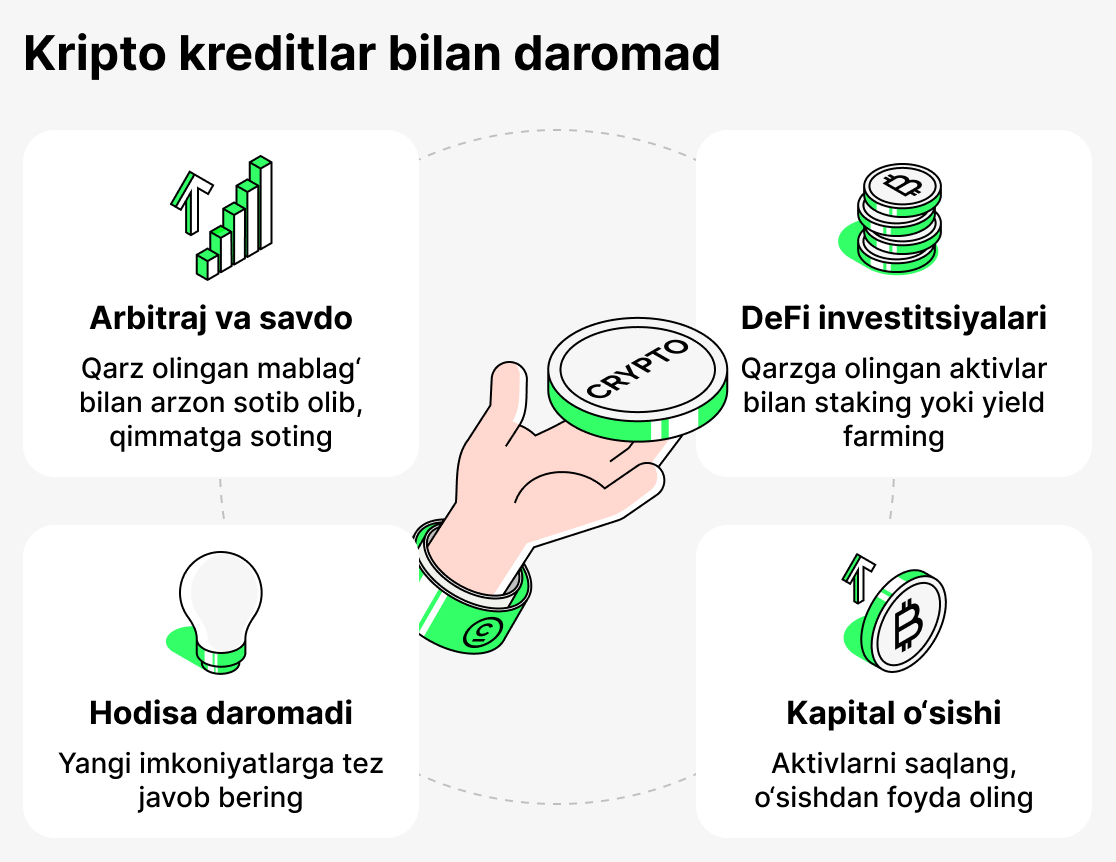

Крипто кредитлаш орқали қандай даромад олиш мумкин

Кўплаб cryptocurrency эгалари учун кредитлар фақат вақтинчалик ликвидликка эришиш усули эмас, балки даромадни ошириш имкониятидир. Қарз қилинган маблағларни оқилона фойдаланиш орқали сиз маълум cryptocurrencyдаги мавқеингизни сезиларли даражада яхшилашингиз мумкин.

Бизда крипто кредитлаш орқали самарали даромад олиш ҳақида батафсил мақола мавжуд. Тўлиқ тасаввурга эга бўлиш учун уни ўқинг.

Арбитраж ва савдо

Қарз олувчи қарзга олинган маблағни турли биржаларда савдо ёки арбитраж учун ишлатиши мумкин. Масалан, агар бир активнинг нархи бир платформаларда бошқасидан юқори бўлса, сиз уни қарзга олинган маблағлар билан арзонроқ харид қилиб, дарҳол юқори нархда сотиб, даромадни таъминлай оласиз. Бундай стратегиялар тажриба ва тез реакция талаб қилади, лекин тўғри ёндашув билан улар яхши даромад олиб келиши мумкин.

ДеФига сармояларни киритиш

Олинган қарз DeFi хизматларида, масалан, staking ёки yield farming учун ишлатилиши мумкин. Бу ҳолатда, инвестор ўз капиталига гарав тўлайди. Типик мисол: инвесторда BTC бор, лекин airdrop да қатнашиш учун бошқа токен, масалан XRP керак. Агар улар уни тўғридан-тўғри сотиб олсалар, нархнинг ўзгарувчанлиги сабабли зиёнга учраш хавфи мавжуд: тадбирдан олдин, ҳамма тўплаяптиганида, нарх кўтаради, тадбирдан кейин эса, ҳамма валюта сотяптиганида, нарх тушади. Бунинг ўрнига, инвестор зарур токенни BTC ни гарав сифатида қўйиб қарзга ола олади, ўз активларини сотмасдан ва нарх фарқидан зиён кўрмасдан. Инвестор фақат қарз олиш учун тўлов тўлайди.

Позицияни сақлаш ва капитал ўсиши

Баъзан даромад тўғридан-тўғри даромад сифатида эмас, балки потенциал фойдани сақлаш тарзида ифода этилади. Масалан, бир инвесторда Bitcoin ёки Ethereum каби узоқ муддатли активлар бўлиши мумкин, уларни актив нархи ошиб кетишини кутиб сотмоқчи эмас. Қарз олиш орқали улар ҳозирги эҳтиёжлар ёки инвестициялар учун ликвидликка эга бўлишади, ва нарх ошганда қарзни қайтариб, актив қийматидаги фойдани сақлаб қолишади. Шундай қилиб, қарз мавқени сақлаш ва бозор ўсишидан фойда олиш учун восита бўлади.

Қўшимча имкониятларга кириш

Криптовалюта билан қўллаб-қувватланган кредит сизга бозор ўзгаришларига тез жавоб бериш имконини беради. Агар фойда келтирадиган имконият пайдо бўлса, сиз дарҳол маблағлар олиб, активларингизни сотмасдан инвестиция қилишингиз мумкин. Агар муваффақиятли бўлса, бу қўшимча даромад келтиради.

Крипто кредитлашнинг афзалликлари нима

- Тез тўлов. Крипто кредитлар анъанавий кредитларга қараганда тезроқ берилади. Анъанавий банкдан кредит олиш бир неча кун ёки ҳафтага чўзилиши мумкин. Кредит берувчилар камроқ ҳужжат талаб қилади, ва кўплаб кредит бериш жараёнлари кўпинча автоматлаштирилган, бу сизга маблағни анча тезроқ олиш имконини беради.

- Паст фоиз ставкалари. Крипто кредитлари анъанавий кредитларга нисбатан пастроқ фоиз ставкаларини таклиф этади.

- Кредит текширувисиз. Крипто кредитлар кредит текширувини талаб қилмайди, чунки кредит қарз олувчининг криптовалюта активлари билан кафолатланган. Бу дегани, анъанавий кредит ола олмайдиган ёмон кредит тарихига эга қарз олувчилар крипто кредитлар олиши мумкин.

- Мосламали тўлов шартлари. Кўплаб платформалар илгарида қарзни тўлаш ёки қисман тўлов қилишга рухсат беради. Қарз олувчи белгиланган муддат ичида маблағни қайтариш учун қулай вақти танлаши мумкин.

- Жаҳон миқёсидаги мавжудлик. Крипто кредитлар фойдаланувчиларга дунё бўйлаб, истиқомат қилинадиган мамлакат ёки маҳаллий банк чекловларига қарамасдан тақдим этилади. Кредит олиш учун кредит олувчига керак бўлган ягона нарса — крипто ҳамён ва интернет алоқаси.

- Активга эгаликни сақлаш. Қарз олувчи криптовалютани сотмай, уни гаравга қўяди. Улар валютанинг қиймати ошганда янада даромад олишлари мумкин.

Умуман олганда, крипто қарзлари анъанавий қарзларга нисбатан бир нечта афзалликларга эга. Уларни қайта ишлаш тезроқ бўлади, фоиз ставкалари пастроқ, кредит текширувларини талаб қилмайди ва мослашувчан тўлов шартларини таклиф қилади. Криптовалюталарнинг машҳурлиги ортгани сари, қарз олувчилар учун крипто қарзларини олиш осонлашмоқда, бу эса уларни ажойиб молиявий ечимга айлантиради.

Крипто кредитлашнинг камчиликлари нималар

Хотираганингиздек, крипто кредитлар рақамли активларингизни сотмасдан ликвидликка эга бўлишнинг ажойиб йўлидек кўриниши мумкин, аммо уларнинг бир қанча муҳим камчиликлари бор.

- Ноқонунийлик. Крипто кредит олиш билан боғлиқ энг муҳим хавфлардан бири - бозорнинг ўзгарувчанлигидир. Cryptocurrency нархлари ўзгарувчанлиги билан машҳур бўлиб, қисқа вақт ичида катта даражада ўзгариши мумкин. Агар сизнинг кафолатингиз қиймати тезда тушса, сиз қўшимча маблағ қўшиш ёки қарзнинг бир қисмини тўлашга тўғри келиши мумкин, ликвидациядан сақланиш учун.

- Норматив хилма-хиллиги. Крипто кредитлар учун тартиб-қоидалар даражаси платформа турига (CeFi ёки DeFi) ва мамлакатнинг юрисдикциясига боғлиқ. Ҳаётий қоидалар ва мижозларни ҳимоя қилиш баъзи ҳолатларда қўлланилади, бошқаларда эса масъулият тўласа фойдаланувчига тегишли.

- Техник хатарлар. DeFi хизматларида, маблағ йўқотилишга олиб келиши мумкин бўлган смарт шартномаларда хатолар ёки заифликлар учраши мумкин.

Умуман олганда, крипто кредитлар ликвидликни таъминлаш учун фойдали восита бўлиши мумкин, кредит олишдан олдин хавф-хатарларни баҳолашингиз керак. Ҳар қандай молиявий қарор сингари, ўз вақтида таҳлил қилиш ва барча омилларни ҳисобга олиш муҳимдир.

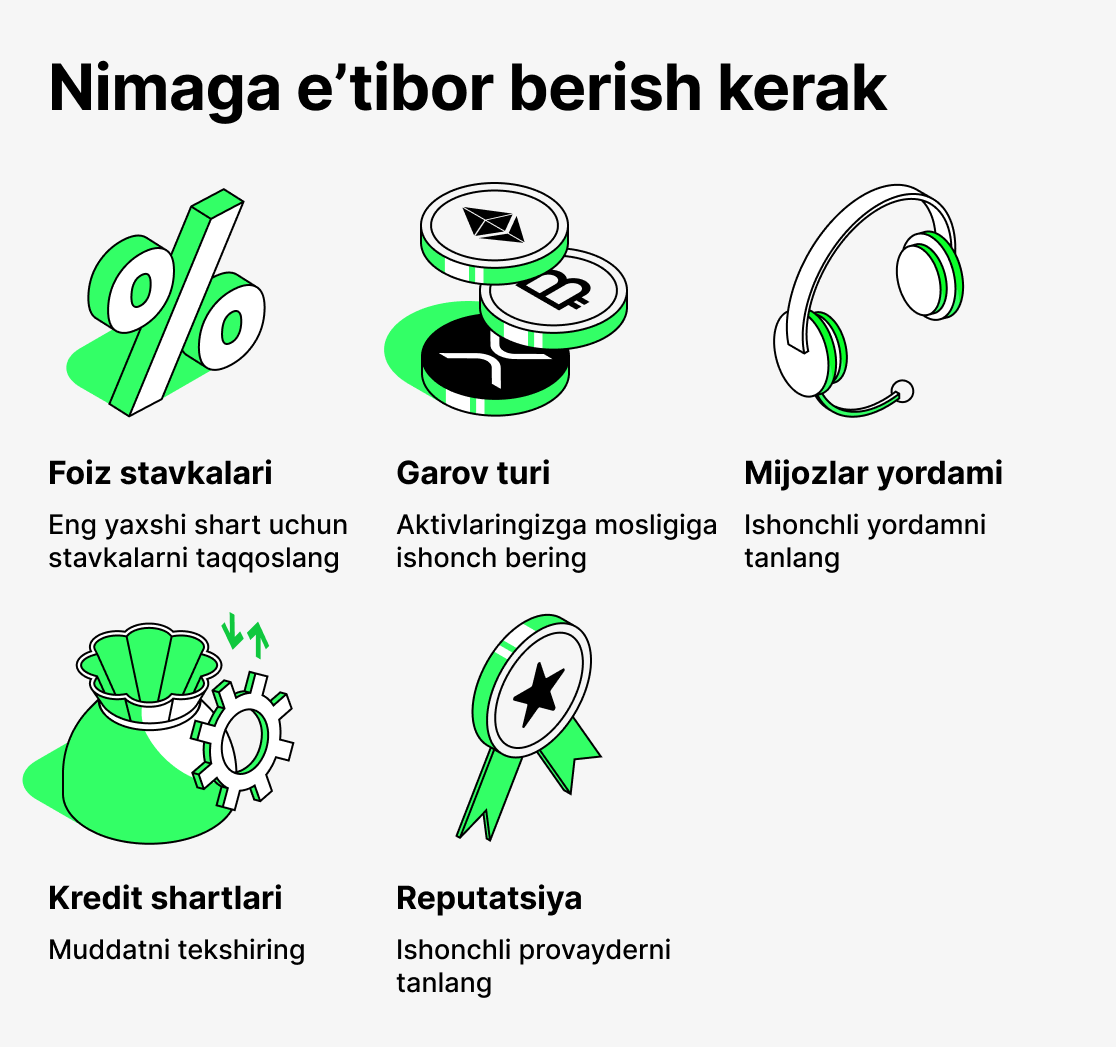

Крипто кредит платформасини қандай танлаш керак

Крипто кредитлари ўз токенларини сақлаб қолишни хоҳловчи ва маблағларга эга бўлишни истайдиганлар учун фойдали восита бўлиши мумкин. Бироқ, бозорда кўплаб провайдерлар мавжудлиги туфайли қарор қабул қилиш қийин бўлиши мумкин. Қарор қабул қилишдан олдин ҳисобга олиниши керак бўлган бир қатор омиллар шулар:

- Фоиз ставкалари. Бюджетингизга мос келадиган рақобатбардош ставкаларига эга провайдерни қидиринг.

- Кредит шартлари. Кредит шартлари, жумладан кредит муддати ва тўлов жадвалининг сизга мос келишини таъминланг.

- Капитал талаблари. Қанча капитал тақдим этишингиз кераклигини кўриб чиқинг ва шу хавф даражаси билан рози эканлигингизни таъминланг.

- Мижозлар қўллаб-қувватлаши. Идеал ҳолда, сизга масъалар ёки саволларни ҳал қилишда ёрдам бериши мумкин бўлган тезкор мижозлар қўллаб-қувватлаш хизмати билан таъминловчи керак.

- Ихтиёж. Санай ва танлашда саноатда кучли ихтиёжга эга провайдерни танланг.

Ушбу меъёрларни эътиборда тутинг, шу орқали ўз эҳтиёжларингизга мос крипто кредит провайдерини танлай оласиз. Молиявий мажбуриятларни зиммалаштиришдан аввал қўшимча шартларини доимо ўқиб, кредит шартларини тўлиқ тушунишга ҳаракат қилинг.

Ва Cropty Wallet да крипто кредитни қандай олиш ҳақида, барча маълумотлар ўзбек тилида содда ва тушунарли тарзда ёритилган алоҳида мақоламиз мавжуд!

Хулоса

Крипто кредитлаш анъанавий молиянинг афзалликларини криптовалюта дунёсининг имкониятлари билан уйғунлаштирувчи янги, тез ривожланаётган сектордир. Бу кредитлар қарз олувчиларга ўз активларини сотмасдан ликвидликка эга бўлиш, токенларни кепиллик сифатида қўллаш ва молиявий бошқарувини давом эттириш имконини беради.

Биз кепиллик нима ва у қандай ишлайди, LTV нисбати нима учун муҳим аҳамиятга эга, фоиз ставкалари турлари қандай ва қарз олувчилар қарзларни фақат қўшимча маблағлар олиш учун эмас, балки даромад қилиш учун ҳам қандай ишлатишлари мумкинлигини ўргандик. Крипто қарзлардан фойдаланганда, барча хавфларни ҳисобга олиш ҳам муҳим: криптовалюталарнинг юқори ўзгарувчанлиги, кепилликни ликвидация қилиш эҳтимоли ва комплекс тартибга солишнинг йўқлиги.

Крипто кредитлар қарз олувчиларга кўплаб янгиликларни тақдим этади. Фойдаланувчилар пулни фақатгина "ҳозир ва бу ерда" олиб қолмасдан, ундан фойда ҳам олишлари мумкин. Бироқ, крипто кредитлар сиз учун самарали бўлиши учун платформаларни диққат билан танлаш, шартларни ўрганиш ва доимо хавфсизлик чегарасини сақлаш лозим. Охирида, крипто кредит бериш рақамли активлар дунёсида ўз капиталига сақлаш ва уни кўпайтиришни истайдиганлар учун ажойиб восита ҳисобланади.

Молиянгизни бошқарганда, ишончли ва фойдаланувчига қулай платформа танлаш муҳимдир. Cropty Wallet ажойиб танлов! Бу ерда сизнинг гаравингиз хавфсиз сақланади ва сиз барқарор койнларда дарҳол кредитларни олишингиз ҳамда молиянгизни оддий ва тушунарли иловаси орқали бошқаришингиз мумкин.

Крипто қарз беришни бугун Cropty Wallet билан синаб кўринг ва бу қанчалик оддий ва қулай эканлигини кўринг!