I prestiti in criptovalute sono un tipo di prestito che consente ai mutuatari di utilizzare le loro criptovalute come garanzia e ricevere un'altra criptovaluta o valuta fiat (nazionale). In questo modo il mutuatario può ottenere i fondi necessari senza vendere i propri asset.

Guarda il nostro video dettagliato sul prestito in criptovalute per conoscere tutti i dettagli:

Uno dei principali vantaggi dei prestiti in criptovalute è che non sono regolamentati con la stessa rigidità dei prestiti bancari tradizionali. Al tempo stesso, sono comunque soggetti a controllo: i prestiti vengono erogati o da un servizio o da un'organizzazione specifica, oppure da uno smart contract (un algoritmo speciale) nel caso della DeFi, che diventa il "centro" del sistema. Ciò rende i prestiti in criptovalute più accessibili. Inoltre, i prestiti in criptovalute spesso hanno tassi di interesse più bassi e condizioni di rimborso più flessibili, rendendoli un'opzione attraente per i mutuatari.

Esistono molte piattaforme e fornitori che offrono prestiti in criptovalute con caratteristiche e vantaggi propri e unici.

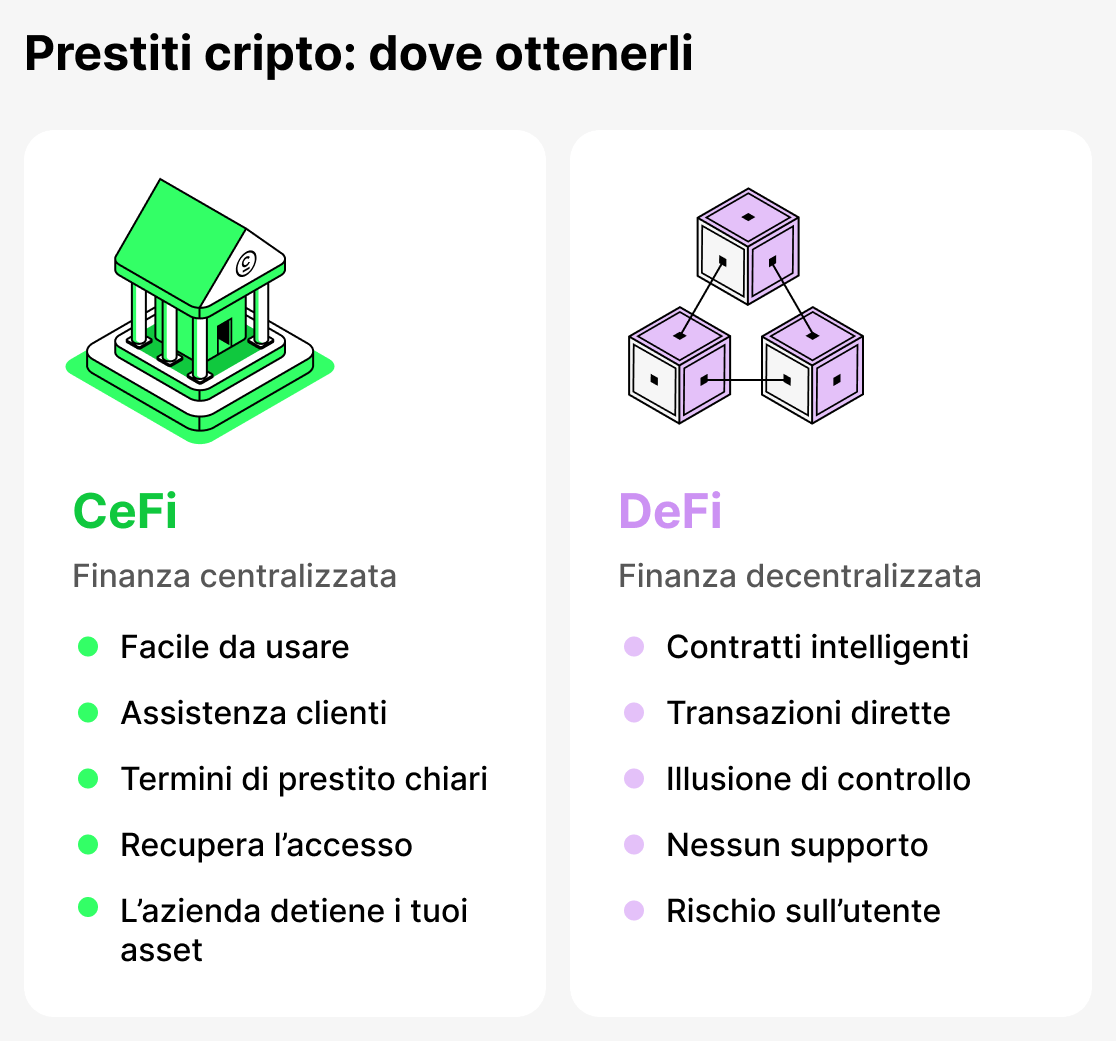

Tutti i prestatori che offrono prestiti in criptovalute possono essere divisi in due gruppi principali: centralizzati (CeFi) e decentralizzati (DeFi). I prestatori centralizzati operano come una banca online. La società detiene gli asset dei clienti, matura interessi e si assume la responsabilità della loro sicurezza. Le piattaforme decentralizzate sono completamente automatizzate. Operano secondo un algoritmo rigoroso scritto nel loro codice (smart contracts). L'utente collega il proprio wallet e richiede un prestito. Puoi saperne di più su CeFi e DeFi più avanti in questo articolo.

Alcune piattaforme offrono l'approvazione istantanea del prestito, mentre altre richiedono la verifica completa. Inoltre, alcune piattaforme offrono tassi di interesse flessibili, mentre altre offrono tassi fissi. È importante che i mutuatari ricercino e confrontino le diverse opzioni per trovare il miglior prestito in criptovalute per le loro esigenze.

Prestiti crypto in parole semplici

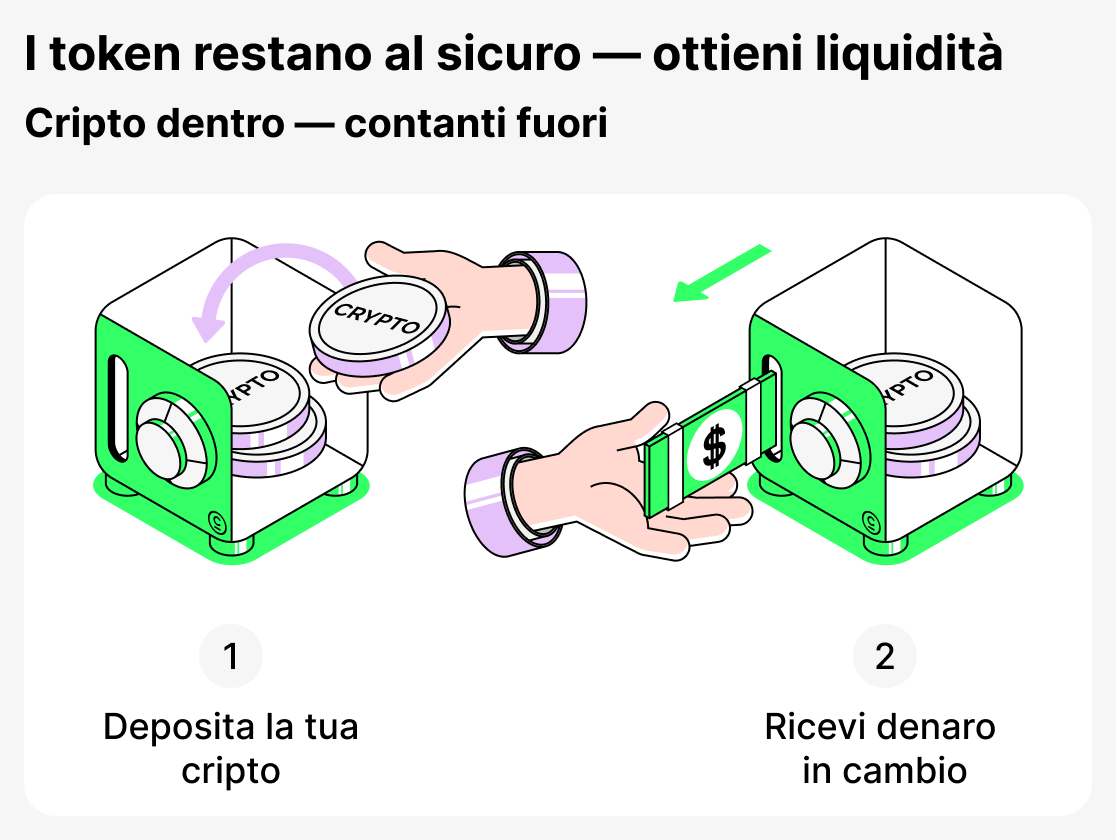

Un prestito cripto è un tipo moderno di prestito in cui la criptovaluta viene utilizzata come garanzia. Invece di impegnare un immobile o un'auto per ottenere un prestito, il mutuatario deposita i propri token (ad esempio BTC o ETH) e riceve un prestito in stablecoin o in un'altra valuta. Questo approccio consente un accesso rapido alla liquidità senza la necessità di vendere i propri asset digitali.

Consideriamo un esempio:

Hai una certa quantità di ETH e hai bisogno di fondi per qualche esigenza. Ma non vuoi vendere i tuoi ETH perché prevedi che il prezzo dell'asset salga. Invece li usi come garanzia e ottieni un prestito in USDT. Ora hai fondi disponibili che puoi usare immediatamente, mentre i tuoi ETH restano tuoi. Puoi riottenere l'asset rimborsando il prestito, e qualsiasi aumento del prezzo di ETH ti avvantaggerà comunque.

In questo modo, il prestito in criptovalute ti permette di preservare i tuoi asset pur ottenendo l'accesso a fondi aggiuntivi. Continui a possedere la tua criptovaluta e, dopo aver rimborsato il prestito, il tuo collaterale ti viene restituito.

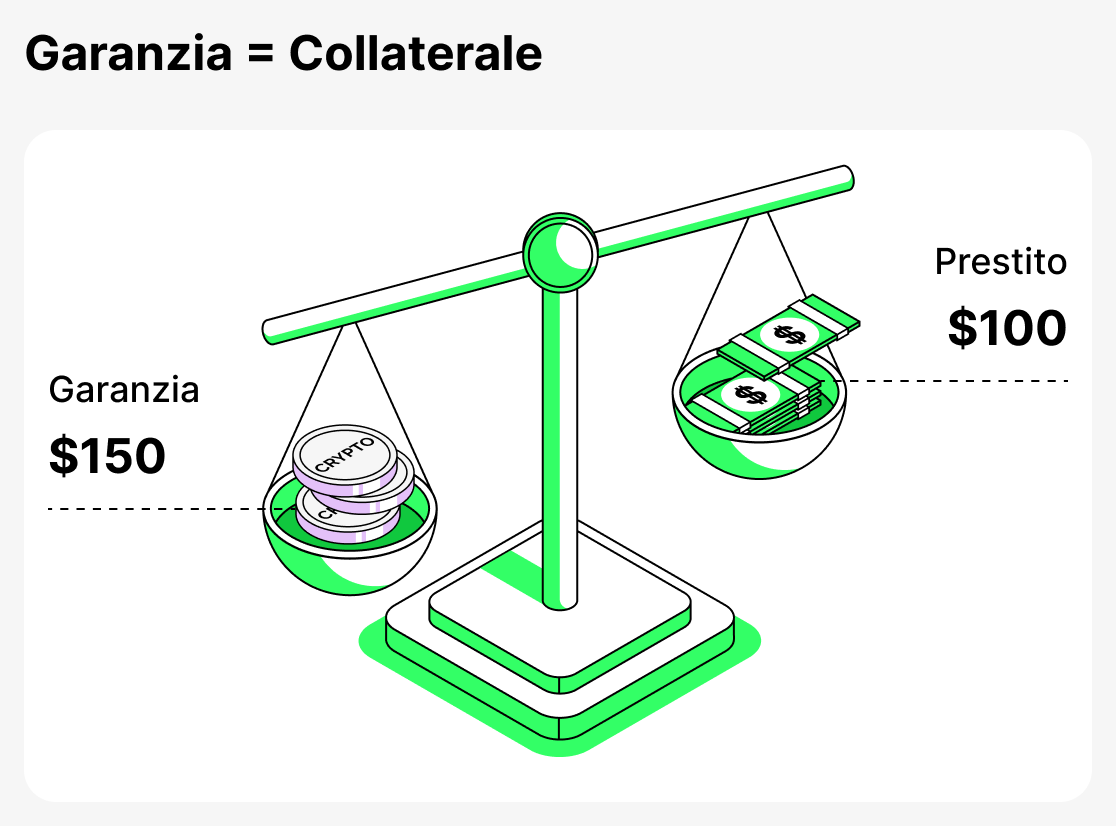

Cos'è il collaterale

Garanzia - è una garanzia che un mutuatario fornisce a un prestatore per confermare la propria capacità di rimborsare il prestito. Nella finanza tradizionale, la garanzia può essere un appartamento o un'auto. Nel prestito in criptovalute, questo ruolo è svolto da asset digitali: Bitcoin, Ethereum e altri.

Lo scopo principale del collaterale è ridurre i rischi per la piattaforma. Se il mutuatario non restituisce i fondi, il mutuante ha il diritto di sequestrare il collaterale e così compensare le perdite. Questo principio permette di concedere prestiti anche quando il mutuatario è privo di uno storico creditizio o di documenti di reddito tradizionali.

Possono essere utilizzati diversi tipi di asset come garanzia. I più comuni sono Bitcoin, Ethereum, XRP, Cardano e Solana, poiché hanno alta liquidità e sono accettati da quasi tutte le piattaforme.

L'importo massimo del prestito e il tasso d'interesse di solito dipendono dall'entità e dal tipo di garanzia. In sostanza, la garanzia è una forma di tutela: il prestatore ottiene la certezza che il mutuatario restituirà i fondi, mentre il mutuatario, in cambio, può ottenere rapidamente un prestito senza vendere i propri beni.

Come funzionano i prestiti in criptovalute

I prestiti in criptovalute sono un prodotto finanziario unico che consentono ai mutuatari di usare le loro criptovalute come garanzia per ottenere un prestito. Sulle piattaforme centralizzate (CeFi), un mutuatario, al momento della richiesta del prestito, segue una procedura standard: registrazione, verifica dell'identità (KYC) e costituzione della garanzia. Solo dopo aver completato tutti questi passaggi riceverà i fondi. Questo processo è più simile al modello di prestito bancario tradizionale.

Tuttavia, non tutti i servizi centralizzati richiedono KYC. Il Cropty Wallet, ad esempio, non richiede una verifica completa, che è un chiaro vantaggio.

I servizi centralizzati sono spesso i più sicuri e affidabili, poiché essi stessi sono responsabili della sicurezza e della custodia dei fondi dei mutuatari. Inoltre, le interfacce delle piattaforme centralizzate sono facili da navigare.

Sulle piattaforme decentralizzate (DeFi), i prestiti vengono erogati automaticamente tramite smart contract: è sufficiente collegare un wallet crypto e fornire una garanzia. Successivamente il mutuatario riceverà il prestito senza verifica dei documenti. Per usare correttamente tali servizi, il mutuatario deve avere una notevole esperienza nel mondo delle criptovalute. Spesso questi servizi non offrono assistenza 24/7, e tutta la responsabilità per errori commessi nella richiesta del prestito ricade sul mutuatario. Inoltre, le interfacce di queste applicazioni sono generalmente complesse e spesso rivolte a professionisti. Per la DeFi esiste un altro problema: è impossibile sapere completamente cosa sia nascosto nel codice dello smart contract, ed è quasi impossibile individuare un responsabile se un bug nel contratto provoca la perdita di fondi.

Dove ottenere un prestito in criptovalute: piattaforme CeFi e DeFi

Piattaforme centralizzate (CeFi)

CeFi (Finanza centralizzata) è una forma di prestito in cui tutti i processi sono controllati da un'azienda centralizzata o da un exchange di criptovalute. Il mutuatario si registra e verifica la propria identità (anche se non su tutte le piattaforme), quindi deposita criptovalute come garanzia. I fondi sono detenuti dall'azienda e il prestito viene erogato secondo i termini concordati in precedenza.

Le piattaforme CeFi sono molto convenienti e assomigliano ai servizi bancari tradizionali. Offrono assistenza clienti, i termini dei prestiti sono regolamentati e modificabili e le interfacce delle app sono solitamente semplici e intuitive. Tuttavia, è importante scegliere piattaforme affidabili e di fiducia.

Piattaforme decentralizzate (DeFi)

DeFi (Finanza Decentralizzata) è il prestito in cui tutto funziona tramite smart contract (codice di programma speciale). Per ottenere un prestito, il mutuatario deve semplicemente visitare la piattaforma, collegare un wallet crypto e fornire una garanzia. Dopodiché il prestito viene erogato automaticamente. Tutti i termini dell'accordo — dal calcolo del LTV alle condizioni di liquidazione — sono codificati nel programma ed eseguiti rigorosamente secondo l'algoritmo.

Le piattaforme DeFi possono sembrare un'opzione più attraente grazie all'anonimato, ma nella pratica comportano rischi molto superiori rispetto a CeFi. Di solito non forniscono un'assistenza clienti affidabile e non proteggono gli utenti dagli errori. Inoltre, qualsiasi malfunzionamento di uno smart contract o di un oracle può provocare la perdita totale del collaterale. Diversamente da CeFi, dove un'azienda si assume parte del rischio, in DeFi tutta la responsabilità ricade interamente sul mutuatario. Prima di utilizzare tali servizi, acquisisci esperienza e valuta attentamente tutti i vantaggi e gli svantaggi.

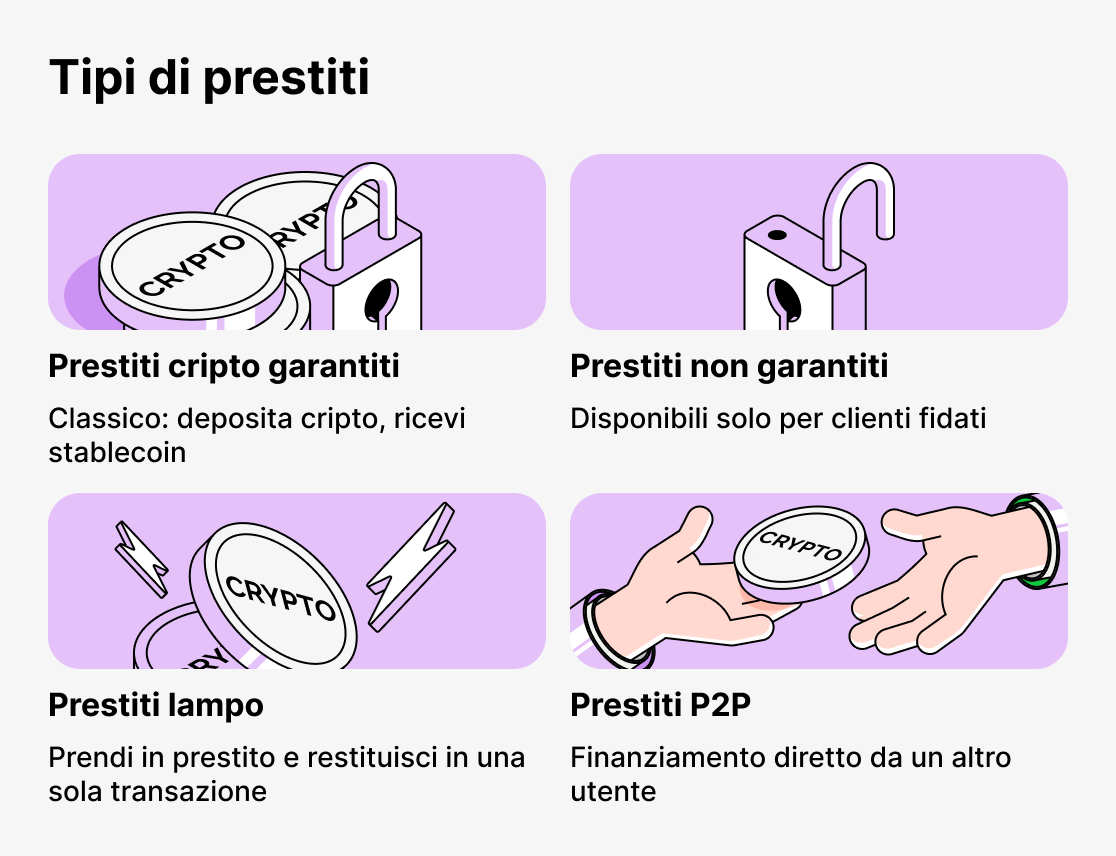

Quali tipi di prestiti in criptovalute esistono

Nel prestito di criptovalute, esistono diversi formati di prestito, ciascuno pensato per esigenze e livelli di esperienza diversi dei mutuatari. Alcune opzioni assomigliano molto ai prestiti bancari tradizionali e richiedono garanzie, mentre altre consentono di prendere in prestito senza garanzie. Ci sono soluzioni sia per un pubblico ampio sia per trader esperti.

Di seguito sono riportati i principali tipi di prestiti offerti dalle piattaforme CeFi e DeFi.

Prestiti standard garantiti da criptovalute

Formato di prestito classico. Il mutuatario deposita BTC, ETH o un altro asset come garanzia in uno smart contract (se si tratta di una piattaforma DeFi) oppure lo trasferisce sul conto dell'azienda (se si tratta di una piattaforma CeFi) e riceve stablecoin come prestito sul proprio saldo. Un prestito di questo tipo consente al mutuatario di non vendere il proprio asset e di utilizzarlo per ottenere liquidità.

Prestiti senza garanzia

Tali prestiti sono concessi a clienti verificati con una buona reputazione. È possibile ottenere fondi senza fornire garanzie; tuttavia, tali prestiti non sono disponibili per tutti.

Prestiti P2P

Il mutuatario riceve fondi da un altro utente, e la piattaforma centralizzata funge da garante della transazione. È molto comodo e sicuro, poiché il servizio fornisce supporto.

Prestiti flash

Il mutuatario contrae e rimborsa un prestito in un'unica transazione. Questo è uno strumento per utenti esperti che consente di guadagnare dall'arbitraggio senza la necessità di fornire garanzie.

Cos'è l'LTV e perché è così importante nel lending crypto

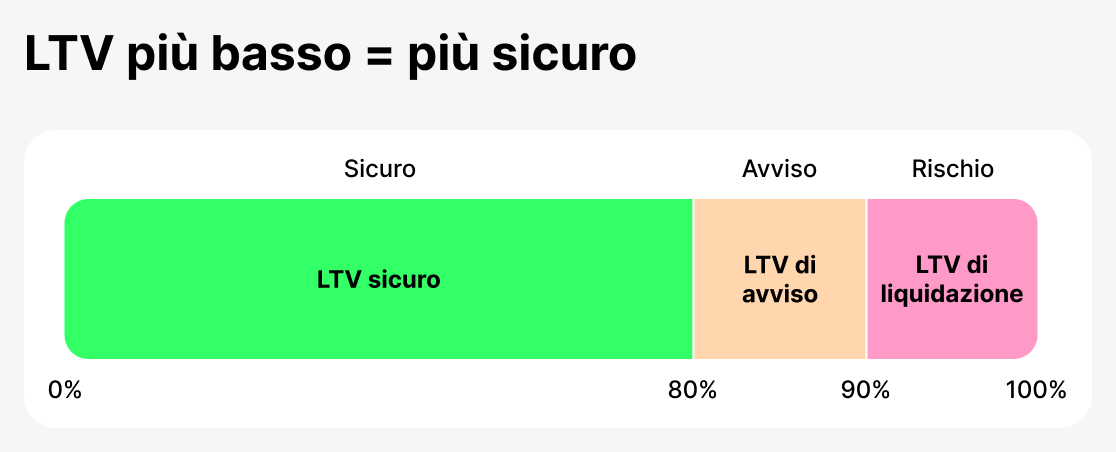

Uno dei concetti chiave nel prestito crypto è la metrica LTV (rapporto prestito/valore). Indica quale porzione della garanzia un mutuatario può ricevere come prestito.

Facciamo un esempio. Se un mutuatario deposita criptovalute come garanzia per un valore di $10,000, e la piattaforma consente un prestito di $5,000, il LTV sarà del 50%. Più alto è questo valore, più fondi riceve il mutuatario, ma maggiore è il rischio sia per il creditore sia per il mutuatario. Se il prezzo dell'asset fornito in garanzia scende oltre una certa soglia, il creditore può richiedere garanzie aggiuntive o addirittura liquidare la garanzia: venderla e così rimborsare il debito del cliente.

LTV funge da una sorta di "indicatore di sicurezza". Un rapporto basso (ad esempio, 20–40%) significa che il mutuatario usa il collaterale con cautela e lascia un margine di sicurezza nel caso il mercato scenda. Un LTV elevato (70–80%) permette l'accesso a più fondi ma lascia poco spazio per le oscillazioni di prezzo. Sul volatile mercato delle criptovalute questo è particolarmente critico, poiché il valore del collaterale può variare di decine di percento in pochi giorni.

È importante comprendere che diverse piattaforme stabiliscono i propri limiti iniziali di LTV. Su alcune piattaforme il prestito è limitato al 50%, mentre in altre è consentito l'80% ma soggetto a condizioni più stringenti.

Una volta che prendi un prestito, potrai monitorare il tuo LTV e così mantenere il prestito sicuro. Se il tuo LTV aumenta troppo, ti verrà chiesto di rimborsare parte del debito o di aggiungere più garanzie. Se lo fai, il tuo LTV diminuirà. Se ignori la richiesta della piattaforma, continui ribassi dei prezzi potrebbero portare alla liquidazione. La piattaforma sarà costretta a vendere le tue garanzie per evitare di subire perdite.

Monitora lo stato del tuo prestito e rispondi agli avvisi della piattaforma, e non avrai problemi!

Pertanto, il LTV è uno dei principali strumenti di gestione del rischio nel prestito in criptovalute. Per un mutuatario, aiuta a determinare quanto si può prendere in prestito in sicurezza senza esporre i propri beni a un rischio eccessivo di liquidazione. Per un prestatore, è un indicatore dell'affidabilità dell'operazione. La scelta ottimale del LTV dipende dagli obiettivi del mutuatario, dalla capacità finanziaria e dalla disponibilità a sopportare le fluttuazioni del mercato.

Quali tassi di interesse sono disponibili per i prestiti in criptovalute

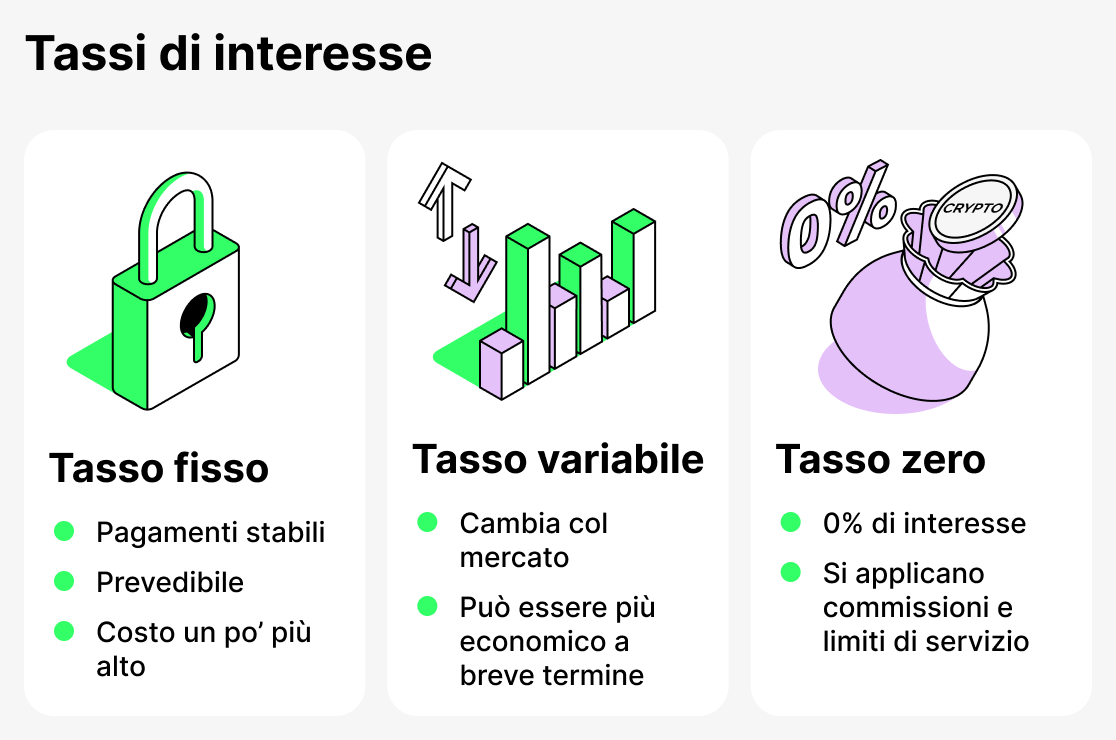

Il tasso di interesse è il costo di un prestito — l'importo che il mutuatario deve pagare al prestatore per l'uso dei fondi. Nelle banche tradizionali, il tasso dipende dalla storia creditizia e da vari fattori economici. Nel prestito in criptovalute, la situazione è leggermente diversa: il tasso è determinato dal tipo di prestito, dal livello di LTV, dalla piattaforma scelta e dalle condizioni di mercato.

Prestiti a tasso fisso

Un tasso di interesse fisso significa che il tasso non cambia per tutta la durata del prestito. Il mutuatario sa in anticipo quanto dovrà rimborsare e può pianificare le proprie spese. Questi prestiti sono adatti a chi apprezza la prevedibilità e non vuole dipendere da brusche fluttuazioni di mercato. Tuttavia, per questa stabilità si paga generalmente un tasso leggermente più alto.

Prestiti a tasso flessibile

Un tasso di interesse variabile cambia a seconda delle condizioni di mercato e della domanda di prestiti. Ad esempio, quando molti utenti vogliono prendere in prestito stablecoin, il tasso su di esse può aumentare, e quando la domanda diminuisce — diminuire. Questa opzione può essere vantaggiosa per chi contrae un prestito a breve termine o conta su una situazione di mercato favorevole. Ma nel lungo periodo, contrarre un prestito con un tasso di interesse variabile espone il mutuatario al rischio di costi imprevisti più elevati.

Prestiti senza interessi

I prestiti con tasso d'interesse annuo pari a 0% costituiscono una categoria a sé. A prima vista questo sembra improbabile, ma tali prodotti di credito esistono. Questi prestiti sono solitamente accompagnati da una commissione di apertura: formalmente il tasso di interesse è pari a zero, ma la durata del prestito è limitata e la commissione viene pagata in anticipo al momento dell'erogazione. Il vantaggio di questa opzione è che il mutuatario evita l'accumulo di interessi composti.

I prestiti a tasso zero sono particolarmente attraenti per un utilizzo a breve termine, quando un mutuatario ha bisogno di ottenere liquidità senza vendere i propri asset e quindi evitare costi aggiuntivi. Ma è importante esaminare attentamente tutti i termini: tali prestiti sono spesso accompagnati da commissioni nascoste, limiti rigorosi o da un alto rischio di liquidazione se il prezzo del collaterale scende.

Pertanto, la scelta tra prestiti a tasso fisso, a tasso variabile e a tasso zero dipende dagli obiettivi del mutuatario. Se stabilità e prevedibilità sono importanti — è meglio optare per un prestito a tasso fisso. Se flessibilità e la possibilità di risparmiare sono importanti — si può prendere in considerazione un prestito a tasso variabile. I prestiti a tasso zero sono adatti a chi cerca liquidità a breve termine ed è disposto a esaminare attentamente i termini dell'offerta.

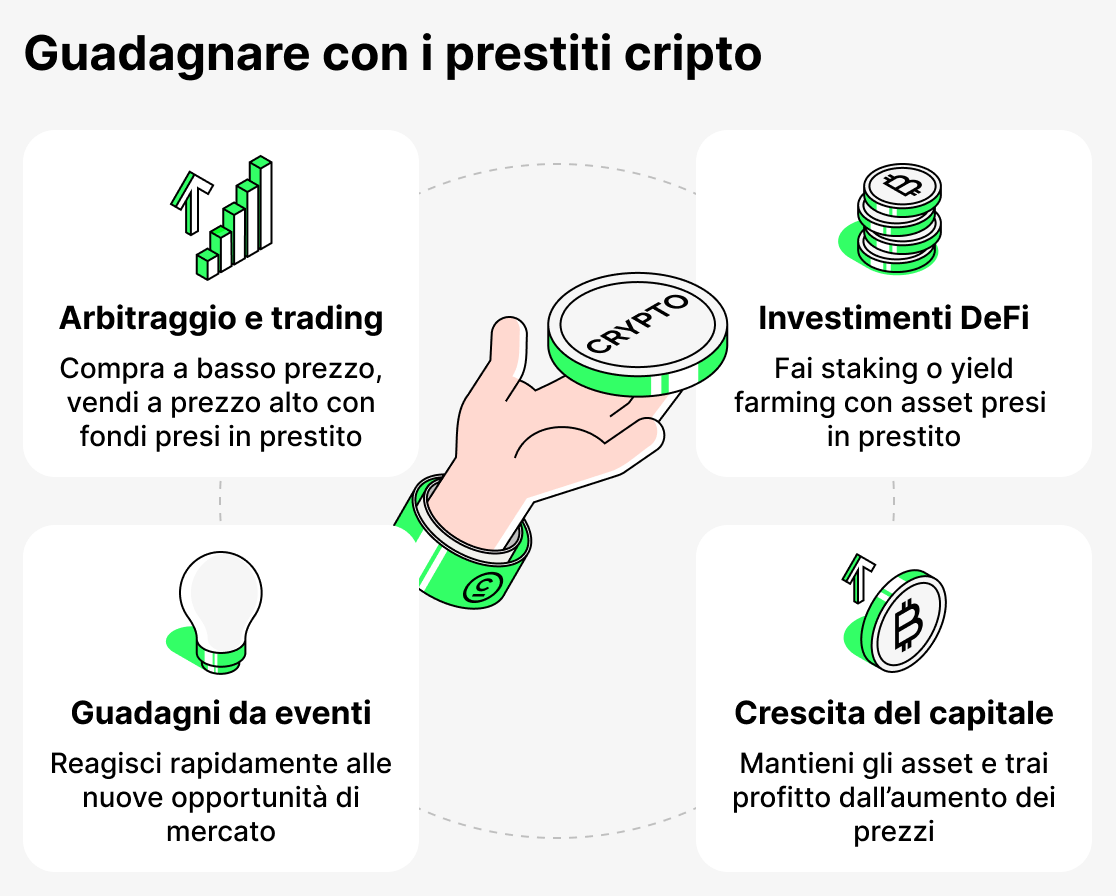

Come guadagnare con il prestito in criptovalute

Per molti detentori di criptovalute, i prestiti non sono solo un modo per ottenere liquidità temporanea, ma anche un'opportunità per aumentare i guadagni. Utilizzando saggiamente i fondi presi in prestito, puoi migliorare significativamente la tua posizione in una determinata criptovaluta.

Abbiamo un articolo dettagliato su come guadagnare in modo efficace con il lending di criptovalute. Leggilo per avere il quadro completo.

Arbitraggio e trading

Il mutuatario può usare i fondi ottenuti a credito per fare trading o arbitraggio tra diverse piattaforme di scambio. Ad esempio, se il prezzo di un asset è più alto su una piattaforma rispetto a un'altra, è possibile acquistarlo a un prezzo più basso con i fondi presi in prestito e rivenderlo immediatamente a un prezzo più alto, assicurandosi un profitto. Tali strategie richiedono esperienza e reazioni rapide, ma con l'approccio giusto possono generare buoni rendimenti.

Investimenti in DeFi

Un prestito ottenuto può essere utilizzato nei servizi DeFi, ad esempio per lo staking o il yield farming. In questo caso l'investitore utilizza il proprio capitale come garanzia. Un esempio tipico: un investitore possiede BTC, ma per partecipare a un airdrop è richiesto un token diverso, ad esempio XRP. Se lo acquista direttamente, corre il rischio di subire perdite dovute alla volatilità dei prezzi: prima dell'evento, quando tutti comprano monete, il prezzo sale, e dopo, quando tutti vendono la valuta, il prezzo scende. In alternativa, l'investitore può prendere in prestito il token necessario usando i propri BTC come garanzia, senza vendere le proprie posizioni e senza perdere sulle differenze di prezzo. L'investitore dovrà solo pagare la commissione di prestito.

Preservazione delle posizioni e crescita del capitale

A volte i guadagni non si manifestano come reddito diretto, ma come conservazione di un guadagno potenziale. Ad esempio, un investitore può possedere asset a lungo termine come Bitcoin o Ethereum che non vuole vendere mentre attende un aumento del prezzo dell'asset. Prendendo un prestito ottiene liquidità per esigenze o investimenti correnti e, quando il prezzo aumenta, rimborsa il prestito e preserva il guadagno derivante dall'apprezzamento del valore dell'asset. Così, un prestito diventa uno strumento per mantenere una posizione e trarre profitto dalla crescita del mercato.

Accesso a funzionalità aggiuntive

Un prestito garantito da criptovalute ti permette di reagire rapidamente alle fluttuazioni di mercato. Se si presenta un'opportunità redditizia, puoi prendere in prestito fondi e investire prontamente senza vendere i tuoi asset. Se l'investimento ha successo, questo genererà un reddito aggiuntivo.

Quali sono i vantaggi del prestito in criptovalute?

- Erogazione rapida. I prestiti in criptovalute vengono erogati più velocemente rispetto ai prestiti tradizionali. Ottenere un prestito presso una banca tradizionale può richiedere giorni o anche settimane. I prestatori richiedono meno documenti e molti processi di erogazione sono spesso automatizzati, permettendoti di ricevere i fondi molto più rapidamente.

- Bassi tassi di interesse. I prestiti in criptovalute offrono tassi di interesse più bassi rispetto ai prestiti tradizionali.

- Nessun controllo del credito. I prestiti crypto non richiedono una verifica del credito, poiché il prestito è garantito dalle attività in criptovalute del mutuatario. Ciò significa che i mutuatari con una storia creditizia negativa che non possono ottenere prestiti tradizionali possono ottenere prestiti crypto.

- Condizioni di rimborso flessibili. Molte piattaforme consentono il rimborso anticipato del prestito o pagamenti parziali. Il mutuatario può scegliere un momento conveniente per restituire i fondi entro il termine stabilito.

- Disponibilità globale. I prestiti in criptovalute sono disponibili per utenti di tutto il mondo, indipendentemente dal paese di residenza o dalle restrizioni bancarie locali. Tutto ciò di cui un mutuatario ha bisogno per ottenere un prestito è un portafoglio crypto e l'accesso a Internet.

- Mantenimento della proprietà dell'attivo. Il mutuatario impegna criptovalute anziché venderle. Può comunque trarre profitto da un aumento del prezzo della criptovaluta.

In generale, i prestiti in criptovalute offrono diversi vantaggi rispetto ai prestiti tradizionali. Vengono elaborati più rapidamente, hanno tassi d'interesse inferiori, non richiedono controlli del credito e offrono condizioni di rimborso flessibili. Con la crescente popolarità delle criptovalute, è sempre più facile per i mutuatari ottenere prestiti in criptovalute, rendendoli un'ottima soluzione finanziaria.

Quali sono gli svantaggi del prestito in criptovalute?

Sebbene i prestiti in criptovalute possano sembrare un ottimo modo per accedere alla liquidità senza vendere i propri asset digitali, presentano diversi svantaggi significativi.

- Volatilità. Uno dei rischi più significativi associati alla richiesta di un prestito in criptovalute è la variabilità del mercato. I prezzi delle criptovalute sono noti per la loro instabilità e possono oscillare notevolmente in un breve lasso di tempo. Se il valore della tua garanzia dovesse diminuire improvvisamente, potresti dover aggiungere fondi o rimborsare parte del debito per evitare la liquidazione.

- Diversità normativa. Il livello di regolamentazione per i prestiti in criptovalute dipende dal tipo di piattaforma (CeFi o DeFi) e dalla giurisdizione del paese. In alcuni casi si applicano regole rigorose e tutele per i clienti, mentre in altri la responsabilità ricade interamente sull'utente.

- Rischi tecnici. Nei servizi DeFi, potresti riscontrare bug o vulnerabilità nei smart contract che possono portare alla perdita di fondi.

Nel complesso, sebbene i prestiti in criptovalute possano essere uno strumento utile per ottenere liquidità, dovresti valutare i rischi, prima di contrarre un prestito. Come per qualsiasi decisione finanziaria, è importante effettuare un'analisi tempestiva e tener conto di tutti i fattori.

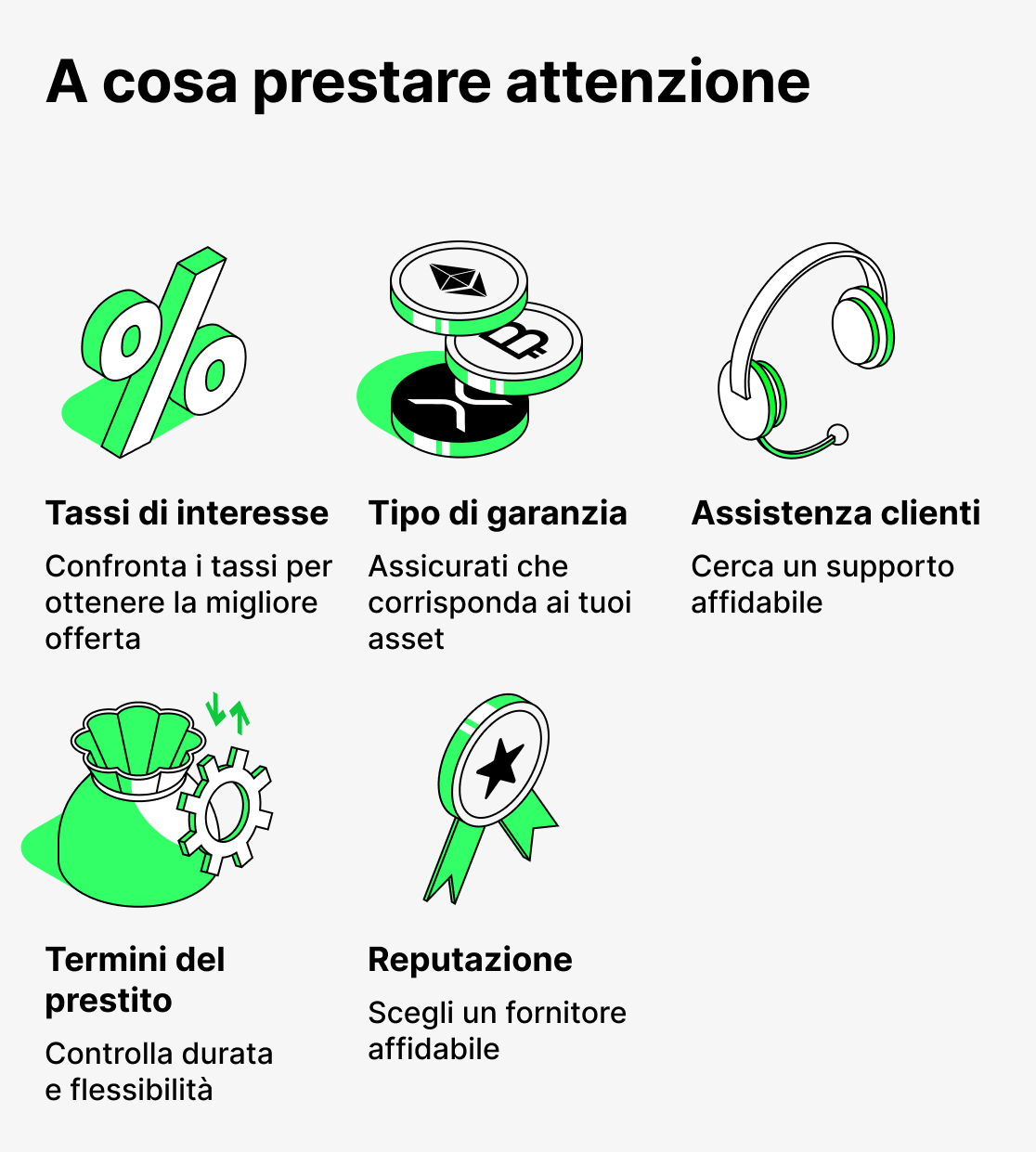

Come scegliere una piattaforma di prestito in criptovalute

I prestiti in criptovaluta possono essere uno strumento utile per chi desidera mantenere i propri token pur ottenendo accesso a fondi. Tuttavia, con così tanti fornitori sul mercato, può essere difficile decidere. Ecco alcuni fattori da considerare prima di prendere una decisione:

- Tassi di interesse. Cerca un fornitore che offra tassi competitivi adatti al tuo budget.

- Termini del prestito. Assicurati che i termini del prestito soddisfino le tue esigenze, inclusa la durata del prestito e il piano di rimborso.

- Requisiti di garanzia. Considera quanta garanzia dovrai fornire e assicurati di sentirti a tuo agio con quel livello di rischio.

- Assistenza clienti. Idealmente, è consigliabile scegliere un fornitore con assistenza clienti reattiva, in grado di aiutare a risolvere eventuali problemi o domande che potrebbero sorgere.

- Reputazione. Informati e scegli un fornitore con una solida reputazione nel settore.

Tieni presenti questi criteri per scegliere il fornitore di prestiti crypto più adatto alle tue esigenze. Leggi sempre i termini aggiuntivi e comprendi appieno le condizioni del prestito prima di assumere obblighi finanziari.

E per quanto riguarda come ottenere un prestito in criptovalute su Cropty Wallet, abbiamo un articolo separato in cui tutto è spiegato in modo semplice e chiaro!

Conclusione

Il prestito in criptovalute è un settore nuovo e in rapida crescita che combina i vantaggi della finanza tradizionale con le opportunità del mondo delle criptovalute. Questi prestiti consentono ai mutuatari di accedere alla liquidità senza dover vendere i propri asset, di utilizzare i token come garanzia e di continuare a gestire le proprie finanze.

Abbiamo esaminato cos'è il collaterale e come funziona, perché il rapporto LTV gioca un ruolo chiave, quali tipi di tassi di interesse esistono e come i mutuatari possono usare i prestiti non solo per ottenere fondi aggiuntivi ma anche per guadagnare. Quando si utilizzano prestiti in criptovalute, è inoltre importante tenere in considerazione tutti i rischi: l'elevata volatilità delle criptovalute, la possibilità di liquidazione del collaterale e la mancanza di una regolamentazione completa.

I prestiti in criptovalute offrono ai mutuatari molte nuove opportunità. Gli utenti non solo possono ottenere denaro "qui e ora", ma anche trarne profitto. Tuttavia, perché i prestiti in criptovalute funzionino a tuo vantaggio, è necessario scegliere attentamente le piattaforme, esaminare i termini e mantenere sempre un margine di sicurezza. In definitiva, i prestiti in criptovalute sono un eccellente strumento per chi vuole preservare e far crescere il proprio capitale nel mondo degli asset digitali.

Quando gestisci le tue finanze, è importante scegliere una piattaforma affidabile e facile da usare. Cropty Wallet è un'ottima scelta! Qui le tue garanzie saranno al sicuro e potrai ricevere istantaneamente prestiti in stablecoins e gestire le tue finanze tramite un'app semplice e intuitiva.

Prova il prestito in criptovalute con Cropty Wallet oggi e scopri quanto è semplice e conveniente!