Mange ejere af kryptovaluta spørger, hvorfor man skulle optage et lån sikret med kryptovaluta? Giver det overhovedet mening? Trods alt kunne man bare sælge aktivet og leve i ro! I praksis er kryptolån ikke blot en måde at skaffe likviditet på. I dag er det blevet et fuldgyldigt værktøj til kapitalforvaltning, der giver dig adgang til midler uden at miste en gunstig markedsposition, uden at betale skat og uden at ændre din langsigtede investeringsstrategi.

I denne artikel vil vi diskutere, hvorfor det at optage et kryptolån kan være en fremragende beslutning. Du vil desuden ikke kun lære, hvordan du får likviditet her og nu, men også hvordan du åbner et væld af nye muligheder!

Sådan opnår du likviditet uden at sælge kryptovaluta og bevarer aktivets vækst

At sælge kryptovaluta er den mest åbenlyse måde at få penge på. Men der er én væsentlig ulempe: så snart du sælger aktivet, holder det op med at arbejde for dig. Hvis markedet bevæger sig gunstigt, kan du ikke længere drage fordel af det.

Kryptolån løser dette problem. Ved at optage et lån får du de midler, du har brug for, og går ikke glip af prisstigninger på dit aktiv. Når du har tilbagebetalt lånet, kan du få de midler, du stillede som sikkerhed, tilbage, sammen med en andel af dets værdistigning!

Praktisk eksempel:

Forestil dig: i november 2023 havde du 1 ETH, og den var værd omkring $2,050 dengang. Du havde brug for pengene akut, men du ønskede ikke at sælge dine aktiver, fordi du håbede, at aktivet ville stige i værdi. Så du besluttede at optage et lån sikret med din ETH i stedet for at sælge og modtog USDT til dine behov. Til sidst blev aktivet ikke solgt og forblev hos dig.

Tiden er gået. Du har allerede tilbagebetalt lånet, men din ETH er stadig hos dig. Nu, ved udgangen af 2025, er 1 ETH allerede cirka $3,160 værd. Det betyder, at aktivets værdi er steget!

Så, ved at optage et lån fik du de midler, du havde brug for på det tidspunkt, og bevarede effektivt ETH's prisstigning, hvilket øgede din kapital med 1,5 gange!

Logikken i tilgangen:

- Du har brug for midler, men du vil ikke sælge dine aktiver;

- Du optager et lån sikret ved dit kryptoaktiv og modtager de nødvendige midler;

- Du bevarer dit kryptoaktivs vækstpotentiale;

- Når din gæld er tilbagebetalt, får du din kryptovaluta tilbage med renter optjent gennem naturlig vækst.

Kryptolån som en måde at bevare din investeringsstrategi på

Mange investorer har en klar regel: langsigtede aktiver må ikke røres, selvom du akut har brug for penge. Når du har din egen strategi, må du ikke tillade unødvendigt forbrug. Når du sætter store mål, er det vigtigt at være ansvarlig, disciplineret og at styre din kapital efter planen.

Kryptolån gør det muligt at skaffe ekstra likviditet uden at bruge midler fra din investeringsportefølje. Med andre ord trækker du ikke aktivet ud af langtidsopbevaring; du bruger midlertidigt dets værdi til at skaffe midler, samtidig med at du bevarer din position.

Praktisk eksempel:

Brugeren ejer kryptovaluta, som de planlægger at beholde indtil næste markedscyklus. De ønsker ikke at bryde deres strategi, men af og til opstår situationer, der kræver ekstra midler: små investeringer, betaling for nødvendige tjenester osv.

I stedet for at trække midler fra sin portefølje og derefter bruge lang tid på at genopbygge den, pantsætter brugeren en del af sine aktiver og modtager de midler, vedkommende har brug for. Brugerens strategi virker stadig, fordi aktiverne vender tilbage til brugeren, når lånet er tilbagebetalt.

Logikken i tilgangen:

- Porteføljen blev opbygget over en lang periode til et bestemt formål. Der er en klar strategi, som ikke bør kompromitteres ved at sælge eller overføre midler.

- Med et kryptolån kan du pantsætte en del af midlerne, der indgår i en strategi, uden at forstyrre den overordnede struktur.

- Hele porteføljen forbliver under brugerens fulde kontrol.

- Den finansielle struktur er ikke forstyrret - langsigtede aktiver forbliver uændrede.

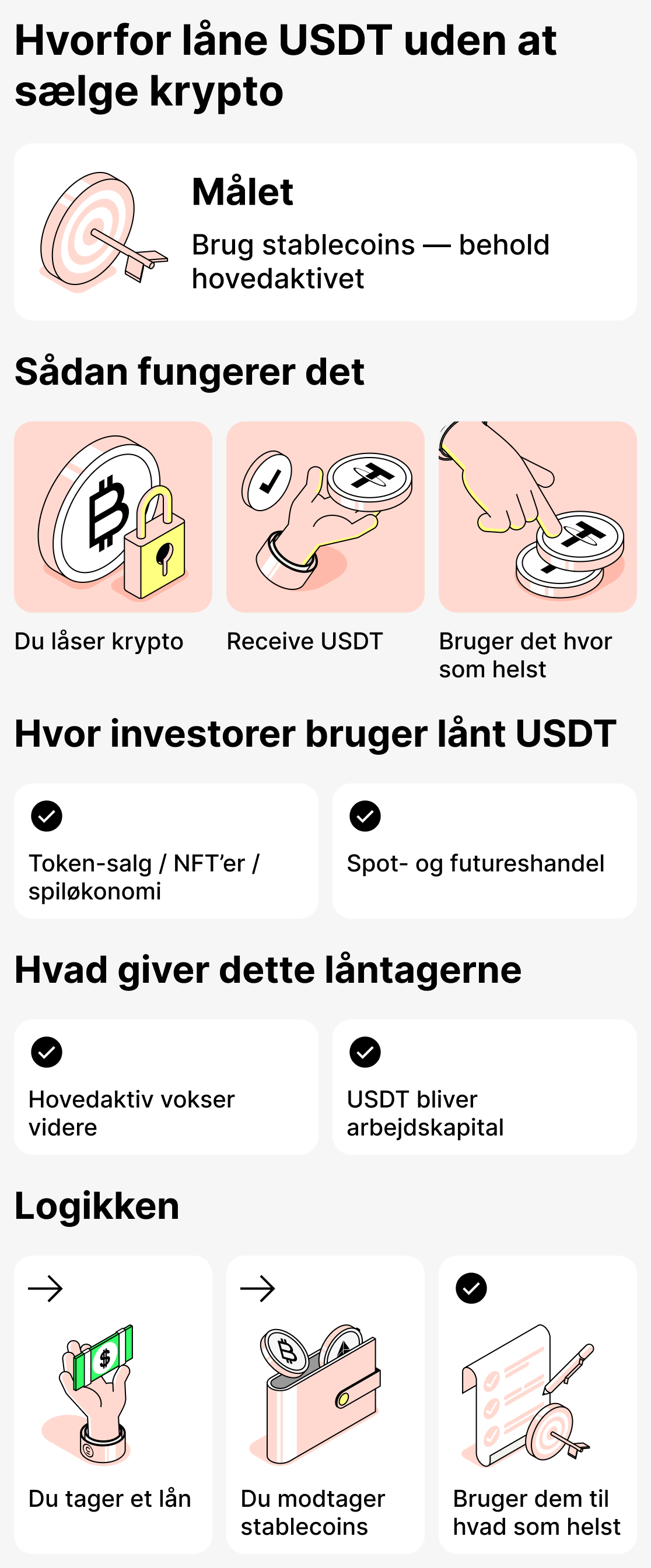

Skaffe USDT med krypto som sikkerhed uden at sælge — hvorfor gør folk det

Ikke alle, der optager et kryptolån, gør det kun for at få penge og bruge dem med det samme. Meget ofte har investorer et helt andet mål — at skaffe stablecoins (USDT, USDC, BUSD) til brug i andre projekter inden for økosystemet. Det primære aktiv bruges i mellemtiden som sikkerhed og kan stadig stige i værdi.

Hvor de lånte midler rent faktisk bruges:

- Deltagelse i DeFi-programmer (yield farming, puljer).

- Køb af abonnementer eller tjenester, der accepterer betaling i stablecoins.

- Deltagelse i tokensalg, spillets økonomi og NFT-drops.

- Handel på spot- eller futuresmarkedet.

I sådanne scenarier bruges det primære aktiv som sikkerhed for lånet, mens de lånte stablecoins fungerer som en separat "arbejdskapital", som kan sættes i omløb eller bruges til at deltage i forskellige projekter.

Praktisk eksempel:

Brugeren har SOL, som han ikke har tænkt sig at sælge, indtil prisen stiger. Men der opstår en mulighed for at deltage i en USDT-likviditetspool. I stedet for at konvertere SOL til USDT og miste sin markedsposition, låner han USDT med SOL som sikkerhed og indsætter stablecoins i puljen, mens han beholder hovedmønten.

Logikken bag tilgangen:

- Det primære aktiv pantsættes for at opnå stablecoins, men sælges ikke;

- Stablecoins bruges til at udføre specifikke, målrettede opgaver;

- Det aktiv, der holdes som sikkerhed, vokser fortsat;

- Sikkerhed er kapital, der holdes på lang sigt, mens USDT er yderligere kapital, der bruges til forskellige formål.

Lån i stedet for salg: En måde at undgå at udløse en skattepligtig begivenhed

I nogle lande betragtes salg af kryptovaluta som en skattepligtig begivenhed. Når en bruger sælger et aktiv, kan statens finans- eller skattemyndigheder anse, at vedkommende har realiseret en gevinst. Som følge heraf kan salg af kryptovaluta udløse skatter eller krav om indberetning.

Ved at optage et kryptolån kan du undgå at udløse en skattepligtig disposition. Du sælger trods alt ikke kryptovalutaen, men bruger den blot som sikkerhed for lånet. I så fald opkræves der ingen skat, og der er ikke krav om indberetning.

Bemærk dog, at hvert land har sin egen skattepolitik, så ikke alle opkræver skat af salg af kryptovaluta. Mange lande gør det dog.

Praktisk eksempel:

Brugeren ejer en vis mængde BTC. Hvis brugeren sælger aktivet for USDT eller for den lokale fiatvaluta, kan der blive pålagt skat i brugerens land, som brugeren skal betale.

Hvis en bruger tager de samme USDT ved at bruge deres BTC som sikkerhed, vil dette fra de fleste landes perspektiv ikke blive betragtet som et salg, og derfor vil transaktionen ikke blive beskattet.

Logikken i tilgangen:

- Salg - modtagelse af indkomst, og derfor en skattepligtig begivenhed;

- At modtage midler gennem udlån er ikke skattepligtigt, så du pådrager dig ingen ekstra tab.

Hvorfor godkendes kryptolån hurtigere end banklån

Det er ikke altid muligt at få et lån fra en traditionel bank. En låntager kan have problemer med sin kredithistorik, eller bankerne kan simpelthen ikke godkende det beløb, låntageren har brug for. Nogle gange har en låntager slet ikke tid, fordi pengene er nødvendige med det samme. Bankerne til gengæld foretager grundige kontroller af deres kunder, hvilket forlænger sagsbehandlingstiden for lånet.

Kryptolån er anderledes. Ved kryptolån tages din kredithistorik ikke i betragtning. Platforme, der arbejder med kryptovaluta, udfører typisk ikke komplekse og tidskrævende kontroller, som får dig til at vente timer eller endda dage på godkendelse. Alt hvad du skal gøre er at stille kryptovaluta som sikkerhed, og du får hurtigt udbetalt midler.

Praktisk eksempel:

En klient går i banken og ansøger om et lån, men banken afviser ham på grund af en dårlig kredithistorik. Han opdager derefter, at man inden for kryptolån kan få lån hurtigt og med minimale kontroller. Han har desuden en vis mængde ETH, som han kan stille som sikkerhed. Låntageren henvender sig til en tjeneste for kryptolån og modtager pengene inden for få minutter.

Logikken bag tilgangen:

- For at få et lån i en bank skal du ofte have en god kredithistorik og gennemgå adskillige kontroller;

- For at skaffe midler så hurtigt som muligt og med stærke garantier, kan du optage et lån i kryptovaluta;

- Du vil modtage midlerne omgående, og du kan også drage fordel af kryptovalutaens egenskaber: dens høje volatilitet, som endda kan give dig en pæn fortjeneste, hvis sikkerhedens pris stiger.

Kryptolån - et pålideligt og praktisk finansielt instrument

Flere og flere mennesker begynder at se kryptolån ikke blot som en mulighed for at låne penge, men som en måde at omgå mange restriktioner på, åbne nye finansielle horisonter og endda tjene på markedssvingninger.

Husk dog, at kryptolån ikke er en mirakelkur og ikke er egnede i alle tilfælde. De bør håndteres med forsigtighed og kun optages, når der er et reelt behov. Først da kan du få mest muligt ud af kryptolån.

For bedre at forstå kryptolån, læs vores detaljerede artikel om hvad kryptolån er, og hvordan de fungerer.