Nhiều chủ sở hữu tiền mã hóa tự hỏi tại sao phải vay thế chấp bằng tiền mã hóa? Liệu điều đó có ý nghĩa gì? Rốt cuộc, bạn có thể bán tài sản rồi sống an nhàn! Trên thực tế, cho vay tiền mã hóa không chỉ là một cách để có thanh khoản. Ngày nay nó đã trở thành một công cụ quản lý vốn toàn diện, cho phép bạn tiếp cận nguồn vốn mà không làm mất vị thế thuận lợi trên thị trường, không phải nộp thuế và không thay đổi chiến lược đầu tư dài hạn của bạn.

Trong bài viết này, chúng tôi sẽ thảo luận về lý do tại sao việc vay tiền mã hóa có thể là một quyết định tuyệt vời. Bạn cũng sẽ không chỉ học được cách có được tính thanh khoản ngay lập tức, mà còn biết cách mở ra vô vàn cơ hội mới!

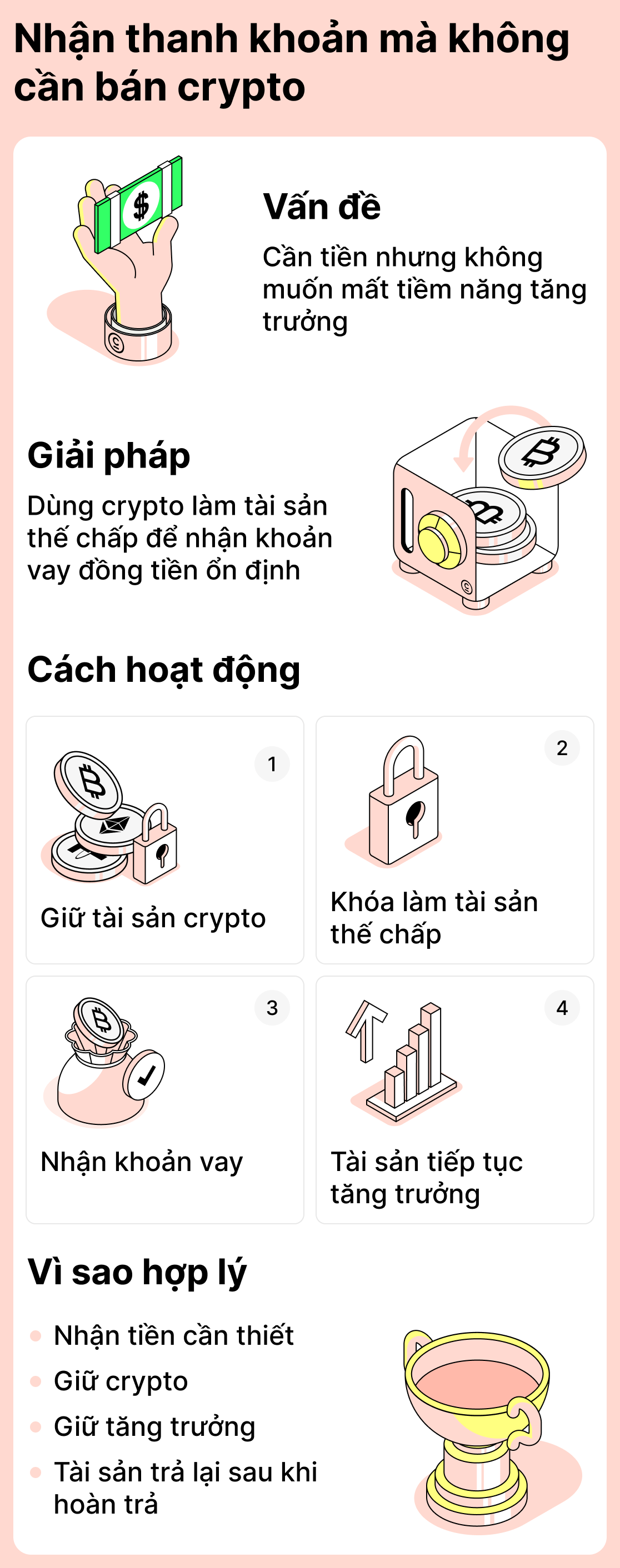

Cách có được thanh khoản mà không bán tiền điện tử và vẫn bảo toàn mức tăng giá của tài sản

Việc bán tiền điện tử là cách rõ ràng nhất để có tiền. Tuy nhiên, có một nhược điểm đáng kể: một khi bạn bán tài sản, nó sẽ ngừng mang lại lợi ích cho bạn. Nếu thị trường chuyển động theo hướng có lợi, bạn sẽ không thể kiếm lời từ nó nữa.

Cho vay tiền điện tử giải quyết vấn đề này. Bằng cách vay, bạn sẽ có được số tiền cần thiết và không bỏ lỡ lợi nhuận do giá tài sản của bạn tăng. Sau khi bạn trả khoản vay, bạn sẽ lấy lại số tiền đã đặt làm tài sản đảm bảo cùng phần gia tăng giá trị của nó!

Ví dụ thực tế:

Hãy tưởng tượng: vào tháng 11 năm 2023 bạn có 1 ETH, và lúc đó nó có giá khoảng $2,050. Bạn cần tiền gấp, nhưng không muốn bán tài sản vì hy vọng nó sẽ tăng giá. Vì vậy bạn quyết định vay thế chấp bằng ETH thay vì bán và nhận USDT để đáp ứng nhu cầu. Cuối cùng, tài sản không bị bán và vẫn thuộc về bạn.

Thời gian trôi qua. Bạn đã hoàn trả khoản vay, nhưng ETH của bạn vẫn còn thuộc về bạn. Bây giờ, vào cuối năm 2025, 1 ETH đã có giá khoảng $3,160. Điều đó có nghĩa là giá trị tài sản đã tăng lên!

Vì vậy, bằng cách vay, bạn đã nhận được khoản tiền cần thiết vào thời điểm đó và thực tế đã giữ được đà tăng giá của ETH, giúp vốn của bạn tăng lên 1,5 lần!

Nguyên lý của cách tiếp cận:

- Bạn cần tiền, nhưng không muốn bán tài sản;

- Bạn vay vốn được bảo đảm bằng tài sản tiền điện tử của bạn và nhận được khoản tiền cần thiết;

- Bạn vẫn giữ được tiềm năng tăng trưởng của tài sản tiền điện tử của mình;

- Sau khi khoản nợ của bạn được trả hết, tiền điện tử của bạn sẽ được trả lại cùng với lãi kiếm được từ sự tăng trưởng tự nhiên.

Cho vay tiền mã hóa như một cách để bảo toàn chiến lược đầu tư của bạn

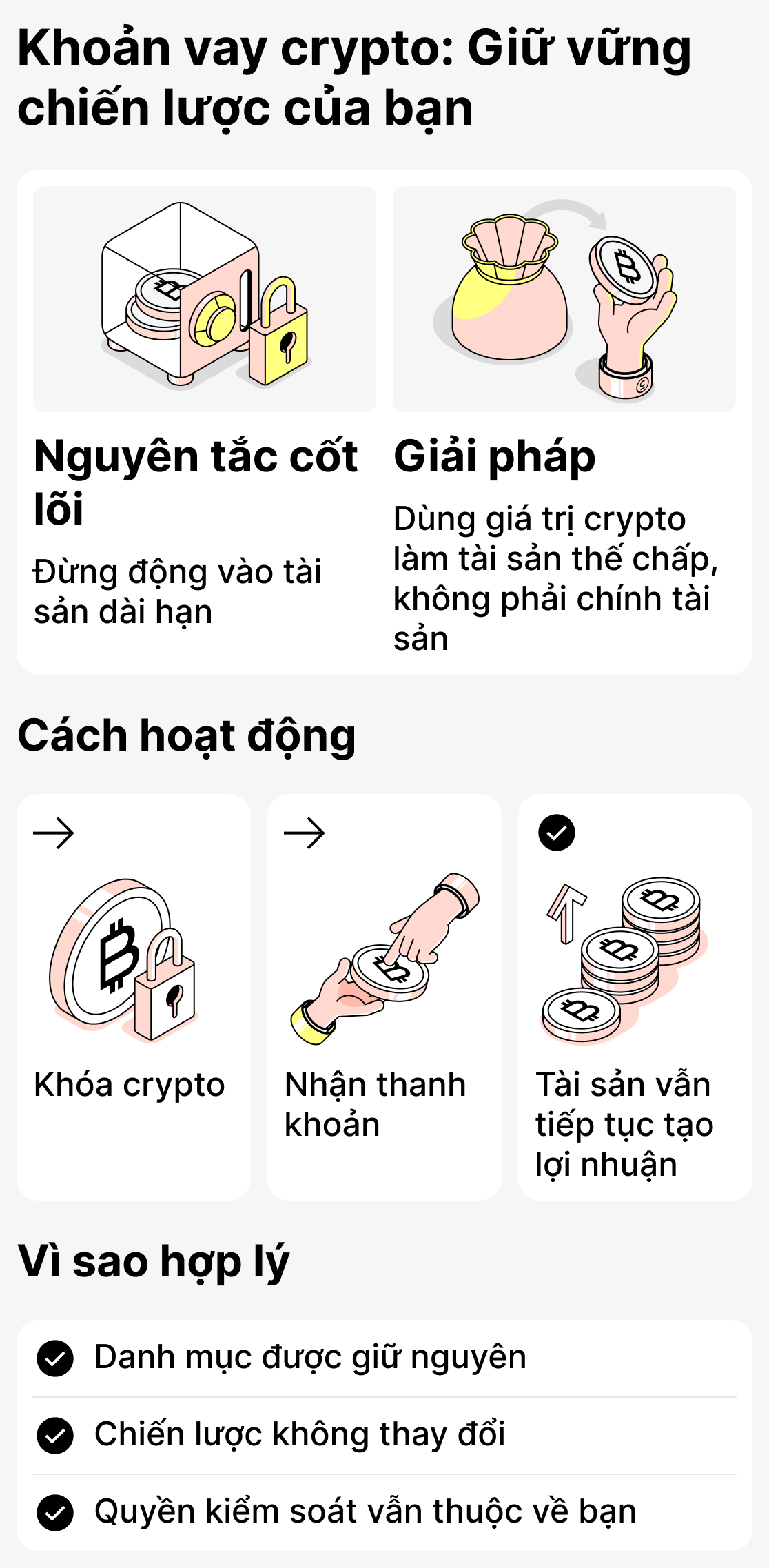

Nhiều nhà đầu tư có một quy tắc rõ ràng: không được động đến tài sản dài hạn, ngay cả khi bạn đang rất cần tiền. Khi bạn có chiến lược riêng, bạn không được phép chi tiêu không cần thiết. Khi đặt mục tiêu lớn, điều quan trọng là phải có trách nhiệm, kỷ luật và quản lý vốn theo kế hoạch.

Cho vay tiền điện tử cho phép bạn có thêm thanh khoản mà không phải sử dụng quỹ trong danh mục đầu tư của mình. Nói cách khác, bạn không rút tài sản khỏi kho lưu trữ dài hạn; bạn tạm thời sử dụng giá trị của nó để huy động vốn trong khi vẫn giữ vị thế của mình.

Ví dụ thực tế:

Người dùng nắm giữ tiền điện tử mà họ dự định giữ cho đến chu kỳ thị trường tiếp theo. Họ không muốn phá vỡ chiến lược của mình, nhưng thỉnh thoảng có những nhiệm vụ nảy sinh đòi hỏi thêm vốn: các khoản đầu tư nhỏ, thanh toán cho các dịch vụ thiết yếu, v.v.

Thay vì sử dụng tiền trong danh mục đầu tư rồi phải mất nhiều thời gian để xây dựng lại, người dùng thế chấp một phần tài sản và nhận được khoản tiền họ cần. Chiến lược của họ vẫn có hiệu quả, vì sau khi khoản vay được trả, các tài sản sẽ trở lại với họ.

Logic của cách tiếp cận:

- Danh mục đầu tư được tích lũy trong một thời gian dài cho một mục đích cụ thể. Có một chiến lược rõ ràng không nên bị làm suy yếu bởi việc bán hoặc chuyển quỹ.

- Với khoản vay tiền điện tử, bạn có thể thế chấp một phần nguồn vốn trong chiến lược mà không làm xáo trộn cấu trúc tổng thể.

- Toàn bộ danh mục vẫn nằm dưới quyền kiểm soát hoàn toàn của người dùng.

- Cơ cấu tài chính không bị xáo trộn - tài sản dài hạn vẫn giữ nguyên.

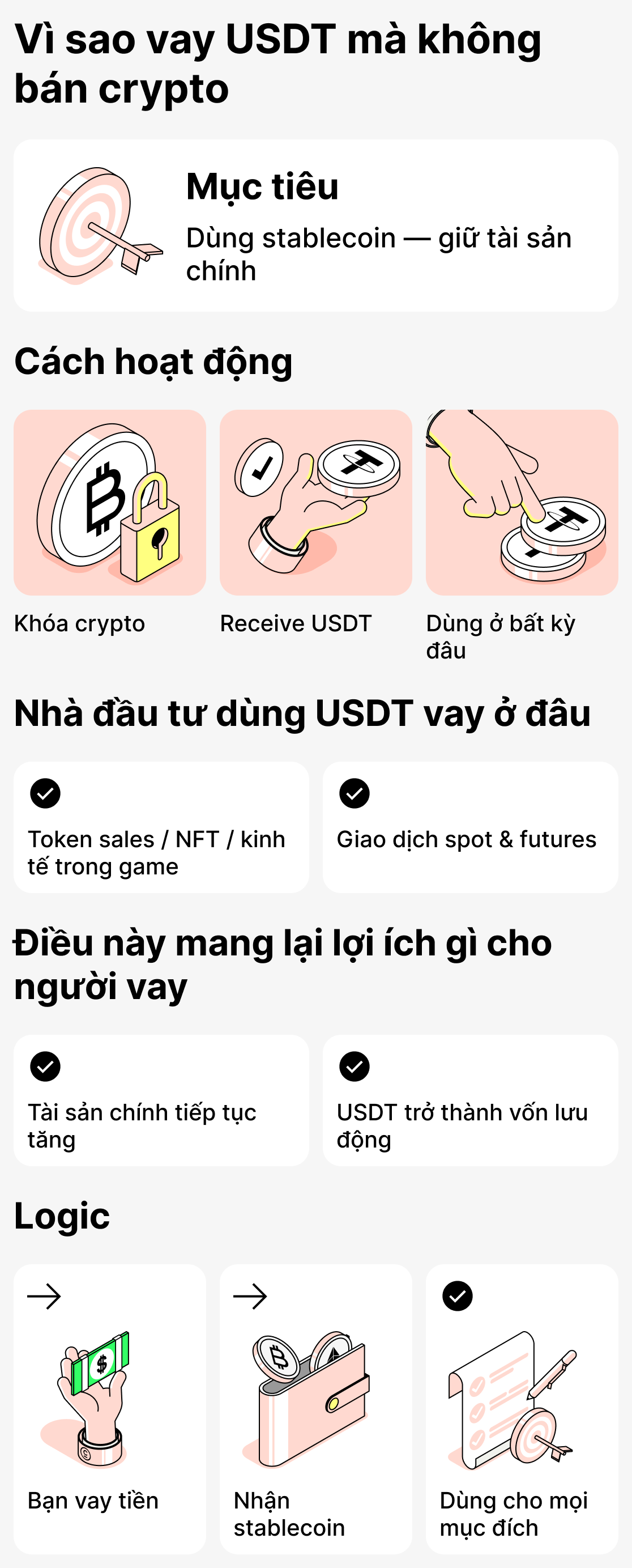

Nhận USDT bằng tiền mã hóa làm tài sản thế chấp mà không bán — tại sao mọi người làm vậy

Không phải ai vay tiền mã hóa cũng làm vậy chỉ để có tiền và tiêu ngay lập tức. Thường thì nhà đầu tư có mục tiêu hoàn toàn khác — thu được stablecoins (USDT, USDC, BUSD) để sử dụng trong các dự án khác trong hệ sinh thái. Trong khi đó, tài sản chính được dùng làm tài sản thế chấp và vẫn có thể tăng giá.

Nơi tiền vay thực sự được sử dụng:

- Tham gia các chương trình DeFi (yield farming, pools).

- Mua các gói đăng ký hoặc dịch vụ chấp nhận thanh toán bằng stablecoins.

- Tham gia vào các đợt bán token, nền kinh tế trong trò chơi, và các đợt phát hành NFT.

- Giao dịch trên thị trường giao ngay hoặc thị trường hợp đồng tương lai.

Trong những tình huống như vậy, tài sản chính được sử dụng làm tài sản thế chấp cho khoản vay, trong khi các stablecoin được vay đóng vai trò như một "vốn lưu động" riêng biệt có thể được đưa vào lưu thông hoặc được sử dụng để tham gia vào các dự án khác nhau.

Ví dụ thực tế:

Người dùng có SOL và không dự định bán cho tới khi giá tăng. Nhưng xuất hiện cơ hội tham gia pool thanh khoản USDT. Thay vì chuyển SOL sang USDT và mất vị thế trên thị trường, người dùng vay USDT bằng cách dùng SOL làm tài sản thế chấp và gửi các stablecoin đó vào pool, đồng thời vẫn giữ SOL.

Nguyên lý của cách tiếp cận:

- Tài sản chính được thế chấp để nhận các stablecoin, nhưng không bị bán;

- Stablecoins được sử dụng để thực hiện các nhiệm vụ cụ thể, có mục tiêu;

- Tài sản được giữ làm tài sản thế chấp tiếp tục tăng lên;

- Tài sản đảm bảo là vốn được giữ dài hạn, trong khi USDT là vốn bổ sung được sử dụng cho nhiều mục đích khác nhau.

Cho vay thay vì bán: Cách tránh tạo ra một sự kiện chịu thuế

Ở một số quốc gia, việc bán tiền điện tử được coi là một sự kiện phải chịu thuế. Khi người dùng bán một tài sản, cơ quan tài chính (hoặc cơ quan thuế) của nhà nước có thể coi rằng họ đã ghi nhận lợi nhuận. Do đó, việc bán tiền điện tử có thể phát sinh nghĩa vụ nộp thuế hoặc yêu cầu báo cáo.

Bằng cách vay bằng tiền mã hóa, bạn có thể tránh kích hoạt một sự kiện chịu thuế. Rốt cuộc, bạn không thực sự bán tiền mã hóa, mà chỉ dùng nó làm tài sản thế chấp cho khoản vay. Trong trường hợp đó, bạn sẽ không phải chịu thuế và cũng không cần phải kê khai.

Tuy nhiên, hãy lưu ý rằng mỗi quốc gia có chính sách thuế riêng, nên không phải tất cả đều đánh thuế việc bán tiền điện tử; nhiều quốc gia thì có.

Ví dụ thực tế:

Người dùng nắm giữ một lượng BTC nhất định. Nếu người dùng bán tài sản để đổi lấy USDT hoặc tiền pháp định của quốc gia họ, có thể sẽ có thuế áp dụng tại quốc gia đó mà người dùng phải nộp.

Nếu người dùng vay những USDT đó bằng BTC của họ làm tài sản thế chấp, theo quan điểm của hầu hết các quốc gia, điều này sẽ không được coi là một giao dịch bán và do đó giao dịch sẽ không bị đánh thuế.

Luận lý của cách tiếp cận:

- Bán - nhận thu nhập, và do đó là một sự kiện chịu thuế;

- Nhận tiền thông qua cho vay không chịu thuế, nên bạn sẽ không phải chịu thêm bất kỳ tổn thất nào.

Tại sao các khoản vay tiền điện tử được phê duyệt nhanh hơn các khoản vay ngân hàng

Không phải lúc nào cũng có thể vay vốn từ ngân hàng truyền thống. Người vay có thể gặp vấn đề với lịch sử tín dụng, hoặc ngân hàng có thể đơn giản không phê duyệt số tiền mà họ cần. Đôi khi người vay hoàn toàn không có thời gian vì tiền cần gấp. Ngân hàng, ngược lại, tiến hành kiểm tra kỹ lưỡng khách hàng, điều này làm kéo dài quá trình giải ngân.

Vay tiền mã hóa khác biệt. Trong cho vay tiền mã hóa, lịch sử tín dụng của bạn sẽ không được xem xét. Các nền tảng làm việc với tiền mã hóa thường không thực hiện các kiểm tra phức tạp, tốn thời gian khiến bạn phải chờ hàng giờ hoặc thậm chí vài ngày để được phê duyệt. Tất cả những gì bạn cần làm là dùng tiền mã hóa làm tài sản đảm bảo, và bạn sẽ nhận được tiền nhanh chóng.

Ví dụ thực tế:

Một khách hàng đến ngân hàng xin vay nhưng bị từ chối vì hồ sơ tín dụng kém. Sau đó anh ấy biết rằng trong cho vay tiền điện tử, các khoản vay được giải ngân nhanh chóng và chỉ qua ít kiểm tra. Anh ấy cũng có một lượng ETH nhất định có thể dùng làm tài sản thế chấp. Người vay tìm đến một dịch vụ cho vay tiền điện tử và nhận được tiền chỉ trong vài phút.

Luận lý của cách tiếp cận:

- Để vay vốn từ một ngân hàng, bạn thường cần có lịch sử tín dụng tốt và phải trải qua nhiều kiểm tra;

- Để nhận được tiền càng nhanh càng tốt và với các đảm bảo vững chắc, bạn có thể vay bằng tiền mã hóa;

- Bạn sẽ nhận được khoản tiền kịp thời, và bạn cũng có thể tận dụng các đặc điểm của tiền điện tử: mức biến động cao của nó, điều này thậm chí có thể giúp bạn kiếm được lợi nhuận kha khá nếu giá tài sản thế chấp tăng.

Cho vay tiền mã hóa - một công cụ tài chính đáng tin cậy và thiết thực

Ngày càng có nhiều người bắt đầu xem các khoản vay tiền điện tử không chỉ là cơ hội để vay tiền, mà còn là cách để vượt qua nhiều hạn chế, mở ra những chân trời tài chính mới và thậm chí kiếm lời từ biến động thị trường.

Tuy nhiên, hãy nhớ rằng các khoản vay tiền điện tử không phải là phương thuốc chữa bách bệnh và không phù hợp với mọi tình huống. Cần tiếp cận chúng một cách thận trọng và chỉ nên vay khi thực sự cần thiết. Chỉ khi đó bạn mới có thể tận dụng tối đa lợi ích của việc cho vay tiền điện tử.

Và để hiểu rõ hơn về cho vay tiền điện tử, hãy đọc bài viết chi tiết của chúng tôi về cho vay tiền điện tử là gì và cách thức hoạt động của chúng.