Cho vay tiền mã hóa đã trở thành một trong những công cụ chính trên thị trường tài sản kỹ thuật số ngày nay. Nó cho phép bạn có được tính thanh khoản ngay lập tức mà không cần bán tiền điện tử. Cốt lõi của cơ chế này là tỷ lệ LTV (Loan-to-Value) — nó xác định bạn có thể nhận được bao nhiêu dựa trên tài sản thế chấp và mức độ an toàn của khoản vay.

Xem video chi tiết của chúng tôi về LTV là gì và cách thức hoạt động của nó:

Hãy tìm hiểu LTV là gì, cách tính, các rủi ro liên quan và cách quản lý nó một cách chính xác.

Định nghĩa và cách tính LTV

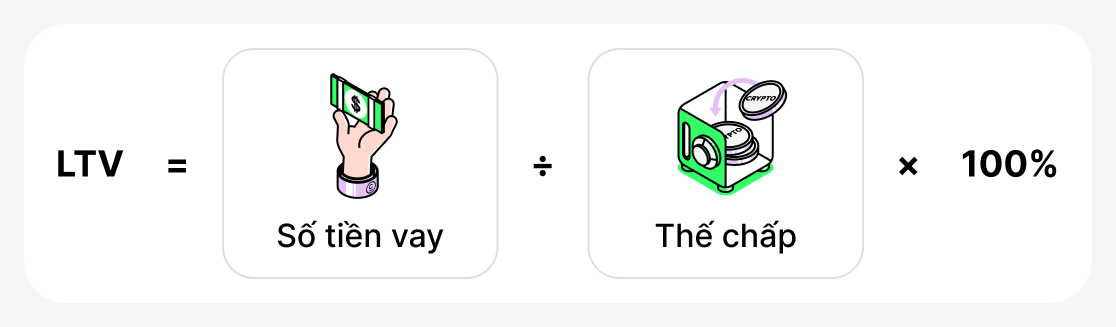

LTV (Loan-to-Value) - là chỉ số cho biết khoản vay chiếm bao nhiêu phần trăm giá trị tài sản đảm bảo của bạn. Nó luôn được biểu thị dưới dạng phần trăm và được tính theo công thức:

Nói cách khác, số tiền vay được chia cho giá trị của tiền mã hóa thế chấp và nhân với 100.

Ví dụ, nếu bạn gửi $10,000 bằng BTC làm tài sản thế chấp và vay $4,000 bằng USDT, thì LTV của bạn sẽ là:

Điều này có ý nghĩa gì trong thực tế:

- Với LTV thấp (ví dụ, 20–40%) bạn sẽ có một khoảng đệm an toàn. Ngay cả khi giá BTC giảm nhẹ, nền tảng sẽ không yêu cầu trả khoản vay sớm. Đây là một cam kết đảm bảo an toàn.

- Ở LTV cao (ví dụ: 70–80%) bạn nhận được nhiều tiền hơn ngay từ đầu, nhưng bất kỳ sụt giảm đáng kể nào về giá tài sản thế chấp cũng có thể dẫn đến "giá trị tài sản thế chấp giảm xuống mức nguy cấp". Trong trường hợp đó nền tảng có thể yêu cầu bạn bổ sung thêm tiền vào tài sản thế chấp hoặc trả bớt nợ. Nếu bạn không làm vậy, có nguy cơ tài sản thế chấp bị thanh lý: nền tảng có thể bán loại tiền điện tử bạn đã dùng làm tài sản thế chấp để trả nợ.

Do đó, LTV là một chỉ số giúp đánh giá và kiểm soát tỷ lệ giữa giá trị tài sản thế chấp và khoản vay. LTV ban đầu càng cao, càng có thể vay được nhiều tiền khi thế chấp tài sản, nhưng rủi ro mất tài sản thế chấp càng lớn nếu giá tài sản thế chấp giảm mạnh.

Các chỉ số LTV chính

LTV ban đầu

Chỉ số này được ghi nhận tại thời điểm khoản vay được cấp. Nó xác định tỷ lệ phần trăm tối đa của giá trị tài sản thế chấp có thể được vay. Mỗi nền tảng đặt giới hạn LTV ban đầu riêng: thường cao hơn đối với stablecoin và thấp hơn đối với các tài sản dễ biến động. LTV ban đầu xác định “trần” của tính thanh khoản của bạn và là điểm tham chiếu cho toàn bộ khoản vay. Con số này càng thấp lúc bắt đầu thì đệm an toàn càng lớn nếu giá trị tài sản thế chấp giảm mạnh.

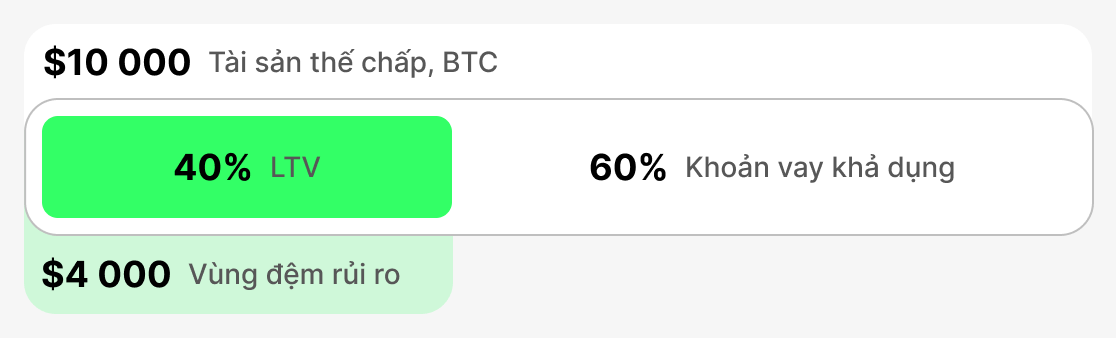

- Ví dụ: Bạn đặt cọc $10,000 bằng BTC làm tài sản thế chấp. Nền tảng đặt Tỷ lệ LTV ban đầu (Initial LTV) là 60%, nghĩa là bạn không thể vay quá 60% giá trị tài sản thế chấp. Do đó, bạn có thể vay tối đa $6,000.

- Chuyện gì đang xảy ra: Nếu bạn cần thêm vốn, bạn sẽ phải cung cấp thêm tài sản thế chấp hoặc tìm một nền tảng có LTV ban đầu cao hơn.

LTV hiện tại

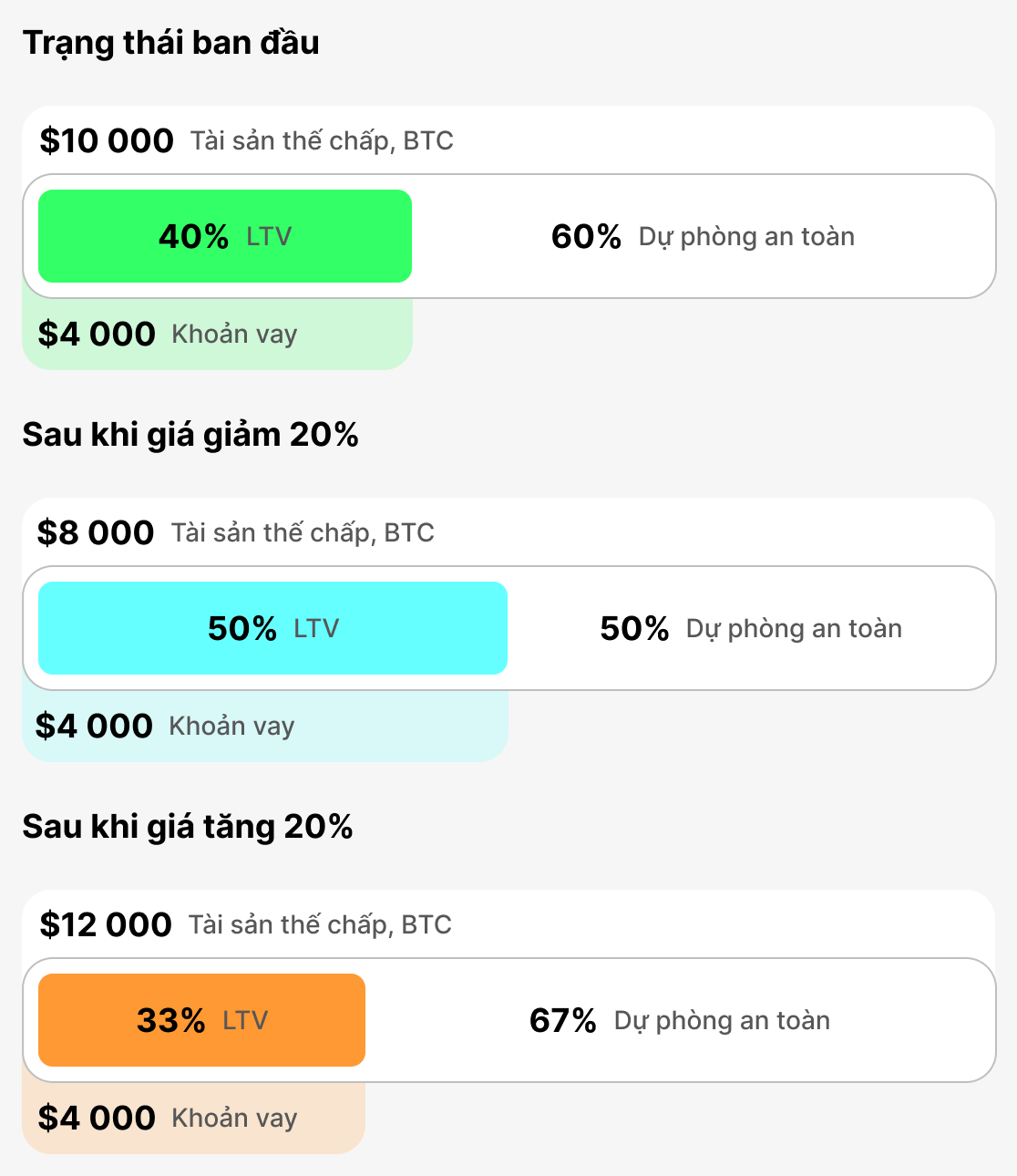

Chỉ số này phản ánh tỷ lệ thời gian thực giữa số tiền vay và giá trị tài sản đảm bảo "ngay tại thời điểm này". Nó luôn thay đổi theo giá của tiền điện tử. LTV hiện tại cho thấy vị thế của bạn vào lúc này. Nếu giá trị tài sản đảm bảo giảm, LTV hiện tại sẽ tăng lên và bạn sẽ tiến gần hơn tới vùng nguy hiểm.

- Ví dụ: Bạn đã vay $4,000, được bảo đảm bởi $10,000 giá trị BTC làm tài sản thế chấp. Tại thời điểm vay, LTV ban đầu của bạn bằng LTV hiện tại = 40%. Nếu giá BTC giảm 20%, giá trị tài sản thế chấp sẽ là $8,000 và LTV hiện tại sẽ tăng lên 50%.

- Điều đang xảy ra: Càng cao LTV hiện tại, bạn càng gần bị gọi ký quỹ (một cảnh báo) hoặc bị thanh lý.

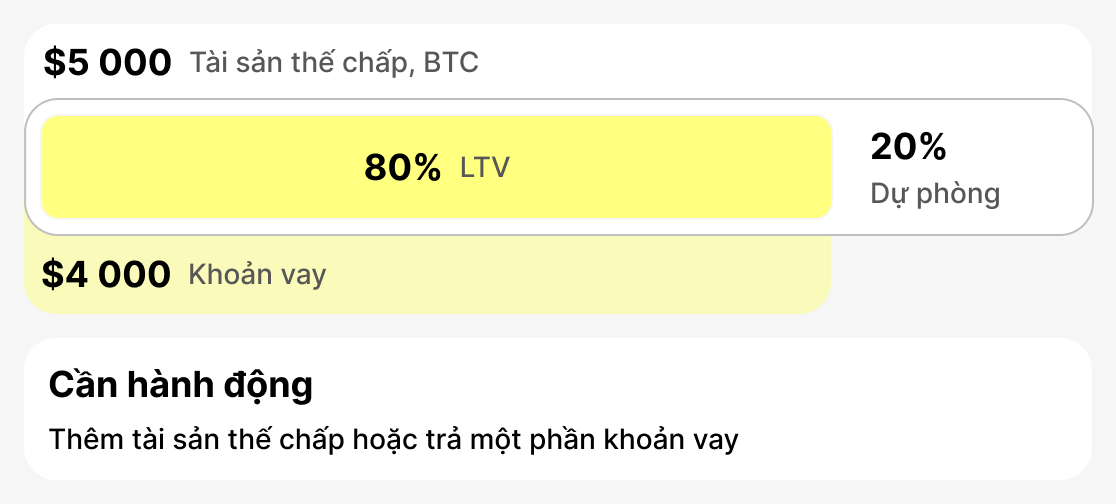

Ngưỡng gọi ký quỹ (LTV tại đó phát cảnh báo)

Đây là mức mà nền tảng cảnh báo người vay về nguy cơ bị thanh lý tăng cao. Nó thường được đặt ở 75–80%. Ở giai đoạn này, bạn cần hành động: thêm tài sản đảm bảo hoặc trả bớt khoản vay. Nếu bạn làm vậy, tình hình sẽ ổn định.

- Ví dụ: Bạn đã vay $4,000. Nếu giá trị tài sản đảm bảo của bạn đột ngột giảm xuống $5,000, tỷ lệ LTV hiện tại của bạn sẽ là 80%. Một yêu cầu bổ sung ký quỹ sẽ được kích hoạt - bạn sẽ nhận được cảnh báo.

- Chuyện gì đang xảy ra: Nền tảng gửi thông báo yêu cầu bạn tăng tài sản thế chấp hoặc đóng một phần khoản vay. Nếu bạn bỏ qua thông báo và tài sản thế chấp tiếp tục mất giá, bước tiếp theo sẽ là thanh lý.

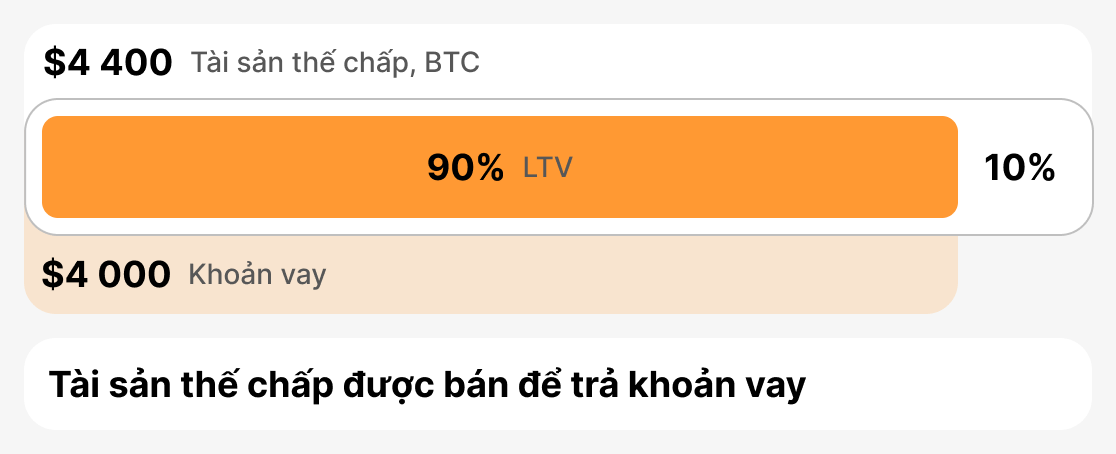

LTV khi thanh lý (LTV bán tài sản thế chấp)

Đây là ngưỡng quan trọng mà tại đó nền tảng buộc phải bán tài sản thế chấp của bạn để tránh thua lỗ. Tỷ lệ LTV thanh lý thường nằm trong khoảng 85-90%. Ngay khi LTV hiện tại đạt đến mức này, nền tảng sẽ bán một phần hoặc toàn bộ tài sản thế chấp để trang trải khoản nợ.

- Ví dụ: Bạn đã vay $4,000. Tài sản thế chấp của bạn bắt đầu giảm mạnh về giá trị. Bạn đã nhận được cảnh báo nhưng không thực hiện hành động nào. Kết quả là tài sản thế chấp của bạn giảm xuống còn $4,444, và LTV hiện tại là 90%. Người cho vay buộc phải thanh lý tài sản thế chấp.

- Điều gì xảy ra: người vay mất tài sản thế chấp (hoặc một phần của nó), và khoản nợ được giải quyết khi nền tảng bán tài sản thế chấp.

Tóm lại

LTV là chỉ số chính phản ánh tình trạng của một khoản vay tiền mã hóa. LTV ban đầu thiết lập các thông số ban đầu của khoản vay, LTV hiện tại hiển thị trạng thái theo thời gian thực, LTV gọi ký quỹ (LTV tại đó phát cảnh báo) báo hiệu rủi ro và cần có hành động, và LTV thanh lý xác định điểm mà tài sản thế chấp sẽ bị bán. Hiểu các ngưỡng này giúp người vay quản lý rủi ro, phản ứng kịp thời với biến động thị trường và bảo vệ tài sản của họ.

Khoản vay truyền thống và khoản vay tiền mã hóa

Khái niệm LTV (Tỷ lệ cho vay trên giá trị) ban đầu xuất hiện trong cho vay truyền thống và chủ yếu liên quan đến các khoản thế chấp. Các ngân hàng sử dụng chỉ số này để đánh giá rủi ro: phần vay càng lớn so với giá trị căn hộ hoặc ngôi nhà thì khả năng người vay vỡ nợ càng cao. Trong cho vay thông thường, một khoản thế chấp chiếm 70–80% giá trị tài sản được coi là hoàn toàn bình thường. Ví dụ, nếu một căn hộ có giá $100,000, một khoản thế chấp $80,000 (LTV 80%) sẽ không khiến ngân hàng lo ngại, vì thị trường bất động sản tương đối ổn định và giá tài sản đảm bảo hiếm khi thay đổi đột ngột.

Trong thế giới tiền điện tử, tình hình khác biệt. Giá của các tài sản kỹ thuật số biến động rất mạnh: chúng có thể giảm 20-30% chỉ trong vài ngày. Vì vậy, một LTV được coi là bình thường trong tài chính truyền thống (ví dụ 80%) đã nằm trong vùng nguy hiểm đối với cho vay tiền điện tử. Đối với tiền điện tử, LTV an toàn được xem là 30-50%, bởi vì khi vay với tỷ lệ như vậy, người vay vẫn giữ được một "đệm an toàn" tốt trong trường hợp tài sản thế chấp bị mất giá mạnh.

Do đó, LTV được sử dụng cả trong các khoản vay truyền thống (ngân hàng) và các khoản vay tiền mã hóa. Tuy nhiên, các giá trị "an toàn" khác nhau rất nhiều. Đối với một ngân hàng, 80% là bình thường, nhưng đối với một nền tảng tiền mã hóa thì đó là mức gây lo ngại.

Các chiến lược thực tiễn để quản lý LTV

Để giữ cho cho vay tiền điện tử trở thành một công cụ an toàn, điều quan trọng là phải theo dõi LTV và biết cách quản lý nó. Nếu bỏ qua chỉ số này, có thể dẫn đến việc thanh lý tài sản thế chấp và mất mát tài sản. Dưới đây là những chiến lược chính giúp người vay quản lý khoản vay một cách có trách nhiệm và tránh phải lo lắng về an toàn của tài sản thế chấp.

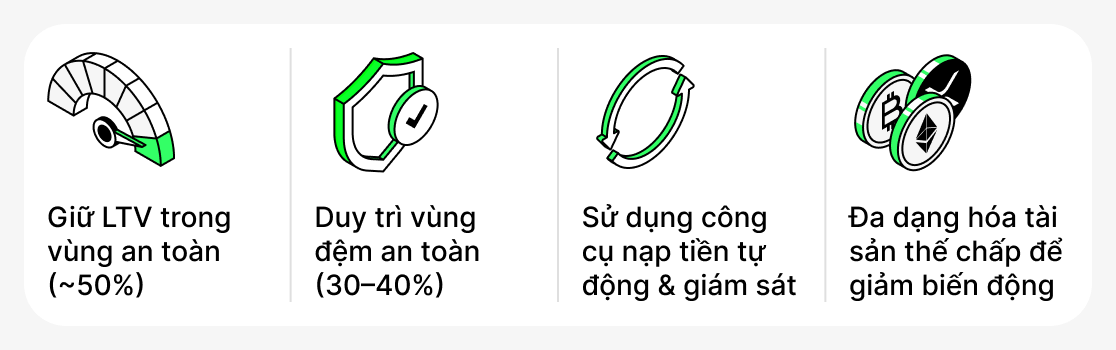

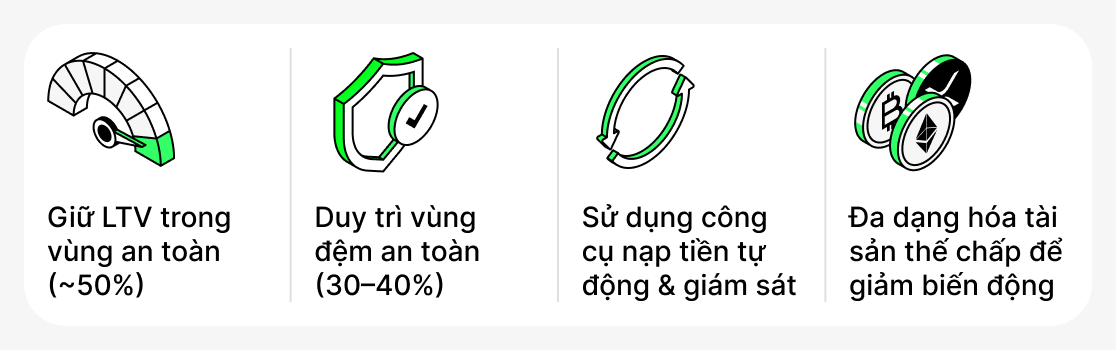

Giữ LTV của bạn trong vùng an toàn

Tối ưu là duy trì LTV ở mức 50%. Ở mức này, ngay cả khi giá tài sản thế chấp giảm mạnh, bạn vẫn có một khoảng đệm an toàn đáng kể. Hãy nhớ: LTV càng thấp, khả năng bạn nhận yêu cầu bổ sung ký quỹ hoặc bị thanh lý càng giảm.

Luôn có một «đệm an toàn»

Khi mở khoản vay, đừng vay tới mức LTV tối đa mà nền tảng cho phép. Tốt hơn là giữ thêm một khoản dự phòng. Ví dụ, bạn có thể vay 30-40% giá trị tài sản thế chấp. Bạn luôn có thể sử dụng khoản tiền sẵn có để tăng thêm tài sản thế chấp hoặc trả bớt một phần khoản vay nếu giá trị tài sản thế chấp giảm.

Sử dụng các công cụ bổ sung

Nhiều nền tảng (đặc biệt là CeFi) cung cấp tính năng tự động nạp thêm - tự động bổ sung tài sản đảm bảo khi LTV tiến gần tới ngưỡng nguy hiểm. Bạn cũng có thể sử dụng các bot bên thứ ba để theo dõi giá và giúp bạn bổ sung vốn kịp thời.

Chia tài sản thế chấp

Bạn không cần phải sử dụng một tài sản duy nhất làm tài sản thế chấp. Ví dụ, một phần tài sản thế chấp có thể được giữ bằng BTC và một phần bằng các stablecoin. Điều này làm giảm độ biến động tổng thể của tài sản thế chấp và khiến vị thế của bạn bền vững hơn. Nếu giá BTC giảm, các stablecoin vẫn sẽ giữ được giá trị, điều này sẽ làm giảm mức tăng của tỷ lệ LTV tổng thể của khoản vay của bạn. Tuy nhiên, cần lưu ý rằng tính năng này không có trên tất cả các nền tảng.

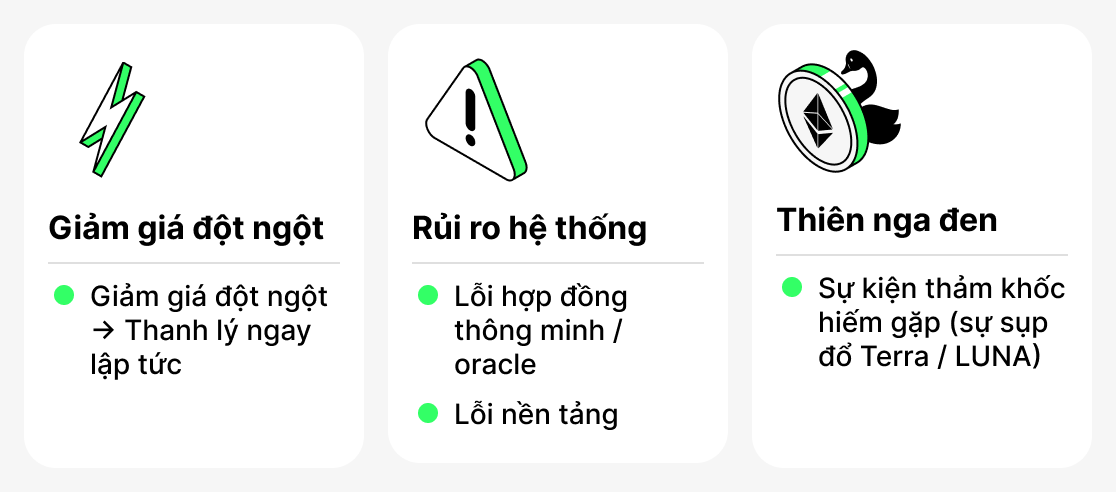

Rủi ro cho vay tiền mã hóa

Mặc dù có những lợi thế, cho vay tiền mã hóa đi kèm một số rủi ro mà người vay cần xem xét. Một số trong đó liên quan đến những đặc thù của thị trường tiền mã hóa, trong khi số khác xuất phát từ công nghệ blockchain hoặc từ chính nền tảng.

Sập giá chớp nhoáng (giảm giá đột ngột)

Thị trường tiền điện tử nổi tiếng với tính biến động cao. Đôi khi xuất hiện những đợt sụt giá mạnh trong ngắn hạn — cái gọi là sụt giá chớp nhoáng. Ngay cả khi giá nhanh chóng trở lại bình thường, các cơ chế tự động của một số nền tảng có thể thanh lý tài sản đảm bảo chỉ trong vài giây. Bạn rất dễ gặp phải tình huống này nếu vay với LTV cao và chỉ có một biên an toàn tối thiểu.

Rủi ro hệ thống

Các nền tảng DeFi hoàn toàn phụ thuộc vào hoạt động của các hợp đồng thông minh và oracles — các dịch vụ chuyên biệt cung cấp giá tài sản hiện tại. Lỗi trong mã, các cuộc tấn công (hack), hoặc sự cố của oracle có thể dẫn đến việc tính toán LTV không chính xác và thanh lý sớm. Các nền tảng CeFi cũng có thể gặp phải các sự cố mang tính hệ thống: giao diện bị đóng băng, vấn đề rút tiền, hoặc lỗi kỹ thuật khi xử lý lệnh.

«Thiên nga đen»

Đây là những sự kiện cực kỳ hiếm và khó xảy ra nhưng có thể tái định hình hoàn toàn thị trường. Một ví dụ nổi bật là sự sụp đổ của hệ sinh thái Terra/LUNA vào năm 2022. Nhiều người vay đã giữ UST và LUNA làm tài sản thế chấp, coi các token của mạng lưới là những tài sản tương đối ổn định. Khi hệ sinh thái sụp đổ, giá trị các tài sản giảm gần như về 0 và tài sản thế chấp bị xóa sạch. Ngay cả LTV thấp cũng không cứu được người vay — các vụ thanh lý xảy ra trên diện rộng.

Do đó, các khoản vay tiền điện tử yêu cầu người vay không chỉ hiểu các khái niệm cơ bản như LTV mà còn phải chuẩn bị sẵn sàng cho những biến cố hiếm gặp nhưng có thể nghiêm trọng mà họ đôi khi sẽ phải đối mặt. Hãy quản lý các khoản vay một cách thận trọng và luôn theo dõi sát tình hình thị trường. Điều này không đảm bảo an toàn tuyệt đối, nhưng sẽ giảm đáng kể khả năng gặp phải các sự kiện bất lợi.

Kết luận

LTV là một chỉ số quan trọng trong cho vay tiền điện tử. Nó xác định bạn có thể vay bao nhiêu, cho thấy khoản vay của bạn an toàn đến mức nào, và cách vị thế tài sản đảm bảo của bạn thay đổi trên thị trường.

Để sử dụng khoản vay được bảo đảm bằng tiền điện tử một cách khôn ngoan, hãy luôn theo dõi LTV hiện tại của khoản vay, duy trì một khoảng đệm an toàn và cân nhắc các đặc thù của nền tảng và tài sản đã chọn.