Kryptolån har blitt et av de viktigste virkemidlene på markedet for digitale eiendeler i dag. Det lar deg skaffe likviditet her og nå uten å selge kryptovaluta. Kjernen i denne mekanismen er LTV (Loan-to-Value)-forholdet — det avgjør hvor mye du kan få mot sikkerhet og hvor trygt lånet ditt er.

Se den detaljerte videoen vår om hva LTV er og hvordan det fungerer:

La oss se på hva LTV er, hvordan det beregnes, risikoene knyttet til det, og hvordan man håndterer det riktig.

Definisjon og beregning av LTV

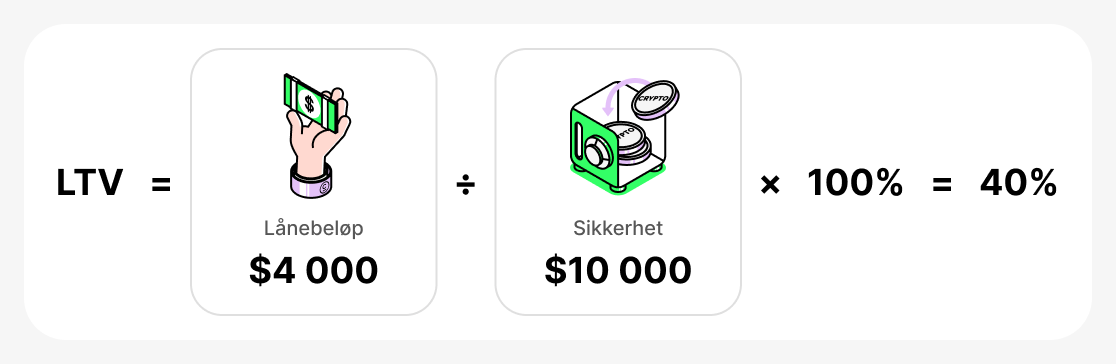

LTV (Loan-to-Value) - er en indikator som viser hvilken andel av verdien av sikkerheten din lånet utgjør. Den uttrykkes alltid som en prosentandel og beregnes etter formelen:

Med andre ord deles lånebeløpet på verdien av den pantsatte kryptovalutaen og multipliseres med 100.

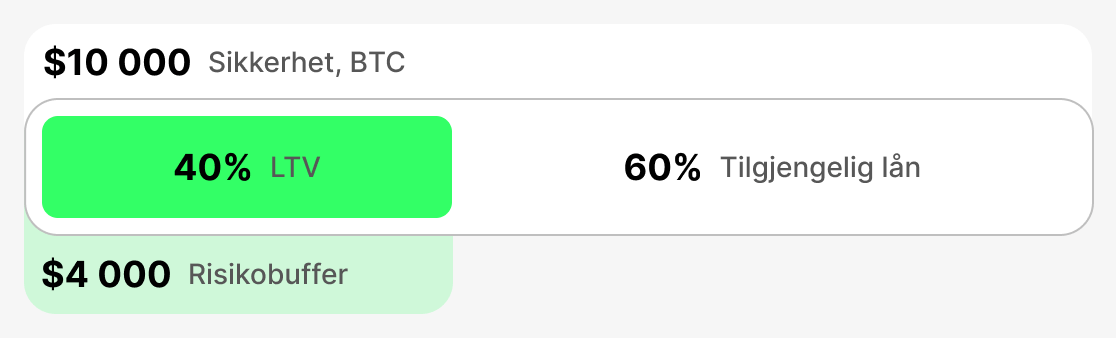

For eksempel, hvis du setter inn $10,000 i BTC som sikkerhet og låner $4,000 i USDT, vil din LTV være:

Hva betyr dette i praksis:

- Med lav LTV (for eksempel 20–40%) har du en sikkerhetsbuffer. Selv om prisen på BTC faller litt, vil ikke plattformen kreve at lånet innfris tidlig. Dette er en garanti for sikkerhet.

- Ved høy LTV (for eksempel 70–80%) mottar du mer midler på forhånd, men et betydelig fall i sikkerhetens pris kan føre til en "kritisk lav sikkerhetsverdi". I så fall kan plattformen be deg om å tilføre mer midler til sikkerheten eller delvis tilbakebetale gjelden. Hvis du ikke gjør det, er det risiko for at sikkerheten blir likvidert: plattformen kan selge kryptovalutaen du stilte som sikkerhet for å dekke gjelden.

Således er LTV en indikator som hjelper til med å vurdere og kontrollere forholdet mellom sikkerhetens verdi og lånebeløpet. Jo høyere den opprinnelige LTV-en er, desto mer penger kan man få ved å ta opp et lån, men desto større er risikoen for å miste sikkerheten hvis verdien av den pantsatte eiendelen faller kraftig.

Viktige LTV-metrikker

Opprinnelig LTV

Dette målet registreres i det øyeblikket lånet utstedes. Det angir den maksimale prosentandelen av sikkerhetens verdi som kan lånes. Hver plattform setter sine egne grenser for Initial LTV: de er vanligvis høyere for stablecoins og lavere for volatile eiendeler. Initial LTV definerer "taket" for likviditeten din og fungerer som referansepunkt for hele lånet. Jo lavere dette tallet er i starten, desto større sikkerhetsbuffer ved et kraftig fall i sikkerhetens verdi.

- Eksempel: Du stiller $10,000 i BTC som sikkerhet. Plattformen setter en opprinnelig LTV på 60%, noe som betyr at du ikke kan låne mer enn 60% av sikkerhetens verdi. Derfor kan du låne maksimalt $6,000.

- Hva skjer: Hvis du trenger mer midler, må du stille mer sikkerhet eller finne en plattform med høyere innledende LTV.

Gjeldende LTV

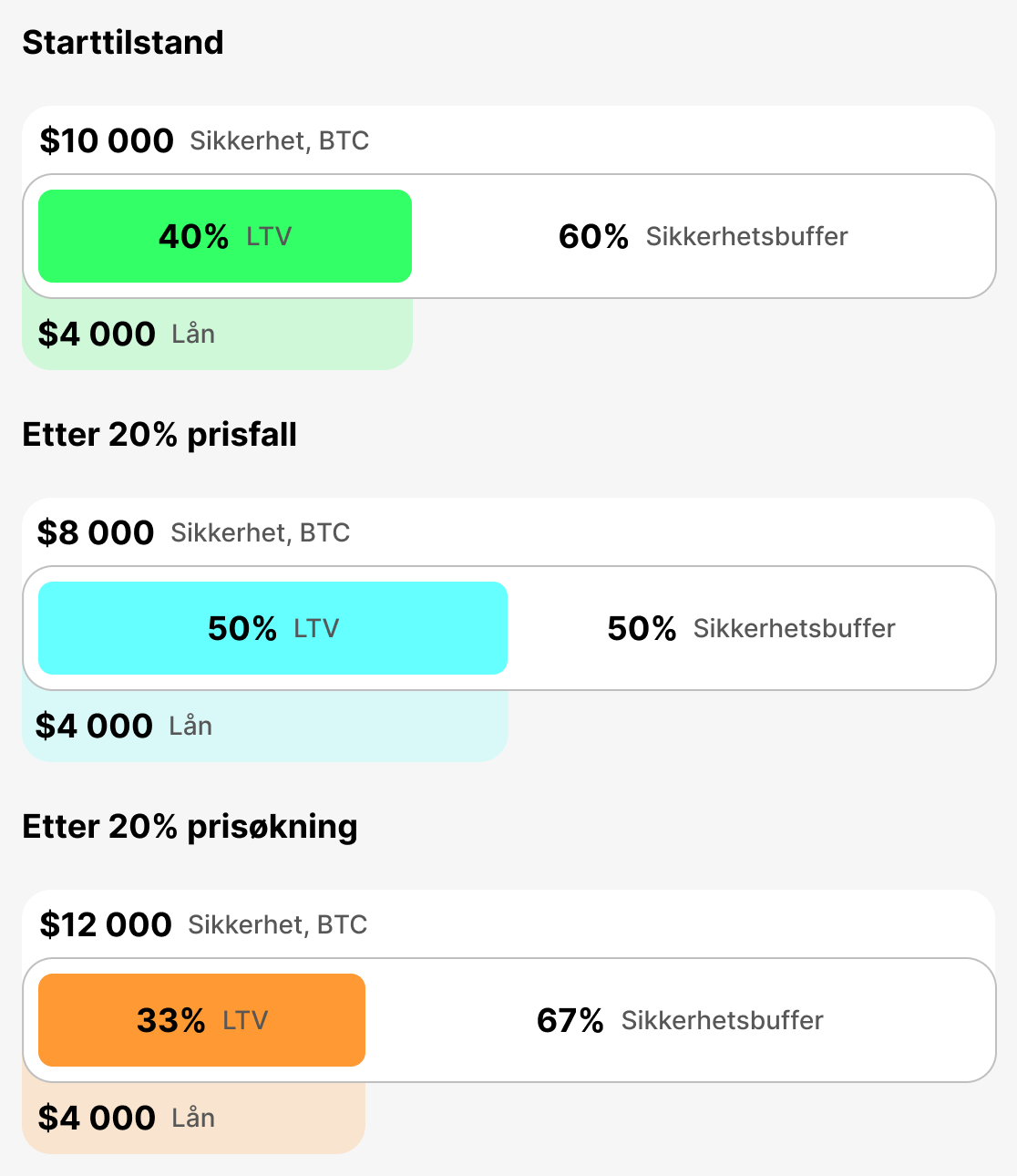

Denne metrikken gjenspeiler sanntidsforholdet mellom lånebeløpet og sikkerhetsverdien "her og nå". Den endrer seg kontinuerlig i takt med prisen på kryptovaluta. Nåværende LTV viser din posisjon for øyeblikket. Hvis sikkerhetsverdien faller, øker Nåværende LTV og du beveger deg nærmere faresonen.

- Eksempel: Du lånte $4,000 med $10,000 i BTC som sikkerhet. På lånetidspunktet tilsvarte din opprinnelige LTV Gjeldende LTV = 40%. Hvis prisen på BTC faller med 20%, vil sikkerhetsverdien bli $8,000 og Gjeldende LTV øke til 50%.

- Hva skjer: jo høyere den nåværende LTV-en er, desto nærmere er du en margin call (en advarsel) eller likvidasjon.

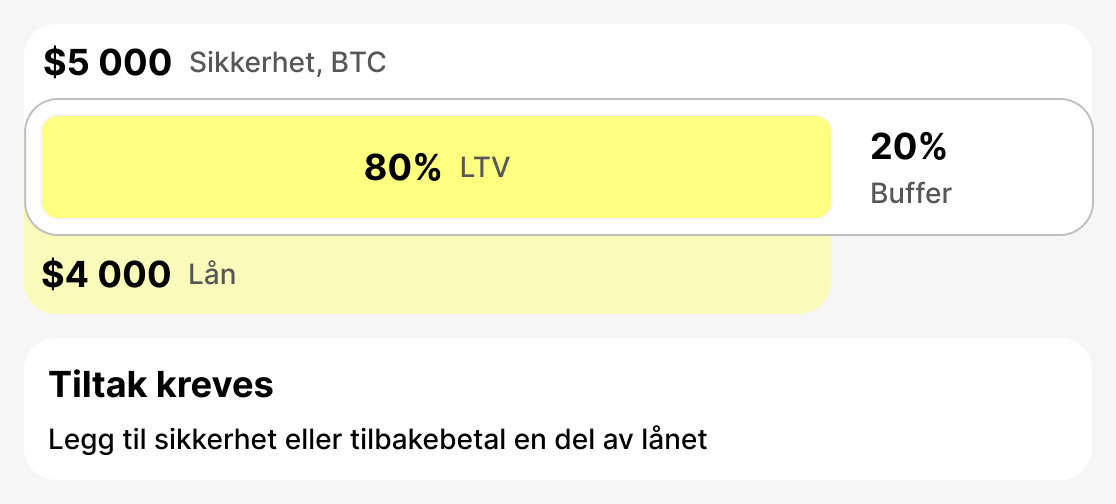

Margin Call LTV (LTV der en advarsel utstedes)

Dette er nivået der plattformen advarer låntakeren om økt risiko for likvidasjon. Det er vanligvis satt til 75–80 %. På dette stadiet må du ta grep: legg til sikkerhet eller delvis nedbetal lånet. Hvis du gjør det, vil situasjonen stabilisere seg.

- Eksempel: Du lånte $4,000. Hvis verdien av sikkerheten din plutselig faller til $5,000, vil din nåværende LTV være 80%. Et marginkrav vil bli utløst - du vil motta en advarsel.

- Hva skjer: Plattformen sender et varsel om at du må enten øke sikkerheten din eller innfri en del av lånet. Hvis du ignorerer varselet og sikkerheten din fortsetter å miste verdi, vil neste steg være likvidasjon.

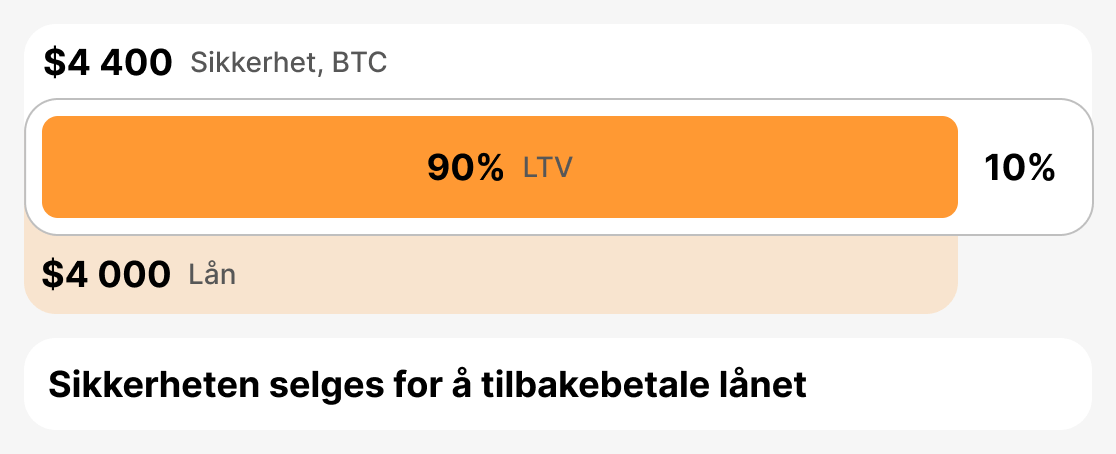

Likvidasjons-LTV (LTV ved salg av pant)

Dette er den kritiske terskelen der plattformen blir tvunget til å selge sikkerheten din for å unngå tap. Likvidasjons-LTV ligger vanligvis i området 85–90 %. Så snart den nåværende LTV-en når dette nivået, selger plattformen deler av eller hele sikkerheten for å dekke gjelden.

- Eksempel: Du lånte $4,000. Sikkerheten din begynte å falle kraftig i verdi. Du hadde allerede mottatt en advarsel, men gjorde ingen tiltak. Som et resultat falt sikkerheten din til $4,444, og gjeldende LTV er nå 90%. Långiveren er tvunget til å likvidere sikkerheten.

- Hva skjer: låntakeren mister sikkerheten (eller deler av den), og gjelden innfris ved at plattformen selger sikkerheten.

Oppsummering

LTV er hovedindikatoren for tilstanden til et kryptolån. Initial LTV angir de innledende låneparametrene, Current LTV viser statusen i sanntid, margin call LTV (LTV ved hvilket en advarsel gis) varsler om risiko og behovet for å iverksette tiltak, og Liquidation LTV bestemmer punktet der sikkerheten vil bli solgt. Å forstå disse tersklene hjelper låntakeren med å håndtere risiko, reagere raskt på markedsendringer og beskytte sine eiendeler.

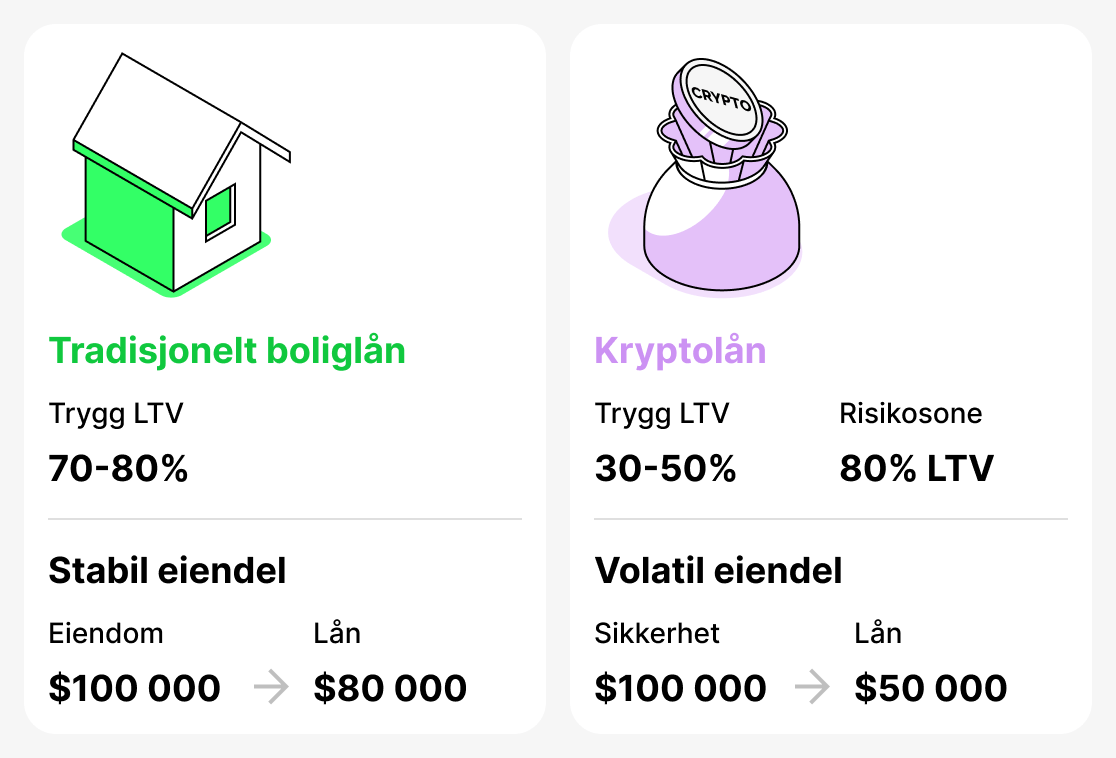

Tradisjonelle og kryptolån

Begrepet LTV (belåningsgrad) oppsto opprinnelig i tradisjonell utlånsvirksomhet og var først og fremst knyttet til boliglån. Banker bruker dette målet for å vurdere risiko: jo høyere andel av lånet i forhold til verdien av leiligheten eller huset, desto større er sannsynligheten for at låntakeren misligholder. I konvensjonell utlån er det helt normalt at et boliglån dekker 70–80% av eiendommens verdi. For eksempel, hvis en leilighet er verdt $100,000, vil et boliglån på $80,000 (LTV 80%) ikke vekke bekymring hos banken, siden boligmarkedet er forholdsvis stabilt og sikkerhetens pris sjelden endres brått.

I kryptovalutaverdenen er situasjonen annerledes. Prisene på digitale eiendeler er svært volatile: de kan falle med 20-30% på bare noen få dager. Derfor er en LTV som ville blitt ansett som normal i tradisjonell finans (for eksempel 80%) allerede i faresonen ved kryptolån. For kryptovalutaer regnes en sikker LTV å være 30-50%, fordi låntakeren ved et slikt lån beholder en god sikkerhetsbuffer i tilfelle et kraftig verdifall i sikkerheten.

Dermed brukes LTV både i tradisjonelle (bank)lån og i kryptolån. Men "trygge" verdier varierer betydelig. For en bank er 80% normalt, men for en kryptoplattform er det et nivå som gir grunn til bekymring.

Praktiske strategier for å håndtere LTV

For at kryptoutlån skal forbli et trygt verktøy, er det viktig å overvåke LTV og vite hvordan man håndterer det. Å ignorere denne målingen kan føre til likvidasjon av sikkerheter og tap av eiendeler. Nedenfor finner du hovedstrategiene som hjelper en låntaker med å håndtere lånet på en ansvarlig måte og unngå å bekymre seg for pantets sikkerhet.

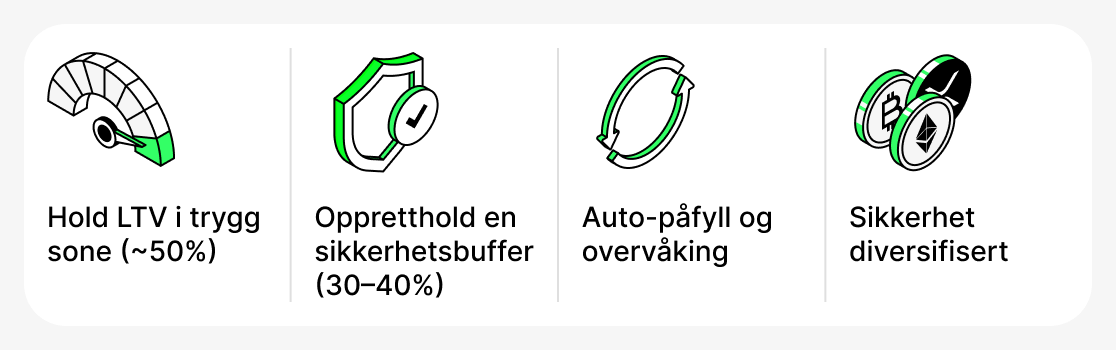

Hold LTV i den trygge sonen

Det er optimalt å holde LTV på 50%. På dette nivået, selv om sikkerhetsverdien faller kraftig, vil du ha en betydelig sikkerhetsbuffer. Husk: jo lavere LTV, desto mindre sannsynlig er det at du får et marginkrav eller blir likvidert.

Ha alltid en «sikkerhetsbuffer»

Når du tar opp et lån, bør du ikke ta det ved maksimal LTV som plattformen tillater. Det er bedre å ha ekstra midler tilgjengelig. For eksempel kan du låne 30–40 % av sikkerhetens verdi. Du kan alltid bruke de tilgjengelige midlene til å øke sikkerheten eller nedbetale deler av lånet hvis sikkerheten faller i verdi.

Bruk ekstra verktøy

Mange plattformer (spesielt CeFi) tilbyr å aktivere en automatisk påfyllingsfunksjon - automatisk påfylling av sikkerhet når man nærmer seg kritiske LTV-nivåer. Du kan også bruke ulike tredjepartsboter som overvåker prisen og hjelper deg med å tilføre midler i tide.

Splitt sikkerhet

Du trenger ikke å bruke et enkelt aktivum som sikkerhet. For eksempel kan en del av sikkerheten være i BTC og en annen del i stablecoins. Dette reduserer den samlede volatiliteten i sikkerheten og gjør posisjonen din mer robust. Hvis BTC pris faller, vil stablecoins fortsatt beholde verdien, noe som vil begrense økningen i lånets totale LTV. Det er imidlertid viktig å merke seg at denne funksjonen ikke er tilgjengelig på alle plattformer.

Risiko ved kryptolån

Til tross for fordelene innebærer kryptoutlån en rekke risikoer som låntakere må vurdere. Noen av disse er knyttet til særtrekk ved kryptovalutamarkedet, mens andre skyldes blokkjede-teknologi eller selve plattformen.

Flash crash (øyeblikkelige prisfall)

Kryptovalutamarkedet er kjent for sin høye volatilitet. Noen ganger forekommer det kraftige, kortsiktige prisfall — de såkalte «flash crashes». Selv om prisen raskt går tilbake til normalen, kan de automatiske mekanismene på noen plattformer likvidere sikkerhetene i løpet av sekunder. Dette er mest sannsynlig hvis du tar opp et lån med høy LTV og kun en minimal sikkerhetsmargin.

Systemiske risikoer

DeFi-plattformer er helt avhengige av at deres smartkontrakter og orakler fungerer — spesialiserte tjenester som leverer oppdaterte eiendelspriser. Feil i koden, hackerangrep eller orakelsvikt kan føre til feil LTV-beregninger og for tidlige likvidasjoner. CeFi-plattformer kan også oppleve systemiske feil: fryste grensesnitt, problemer med uttak eller tekniske feil ved behandling av ordre.

«Svarte svaner»

Dette er ekstremt sjeldne og usannsynlige hendelser som fullstendig omformer markedet. Et slående eksempel er kollapsen av Terra/LUNA-økosystemet i 2022. Mange låntakere hadde UST og LUNA som sikkerhet, og anså nettverkets tokens som relativt stabile eiendeler. Da økosystemet kollapset, falt verdien av eiendelene nesten til null, og sikkerheten ble fullstendig utslettet. Selv en lav LTV reddet ikke låntakerne — likvidasjoner inntraff over hele linjen.

Så krever kryptolån at låntakere ikke bare forstår grunnleggende begreper som LTV, men også er forberedt på sjeldne, men potensielt alvorlige hendelser de av og til kan stå overfor. Håndter lånene dine forsvarlig og følg nøye med på markedsforholdene. Dette vil ikke garantere fullstendig beskyttelse, men vil betydelig redusere sannsynligheten for at du opplever en negativ hendelse.

Konklusjon

LTV er en viktig måleparameter i kryptolån. Den avgjør hvor mye du kan låne, viser hvor sikker lånet ditt er, og hvordan pantets posisjon i markedet endrer seg.

For å bruke lån sikret med kryptovaluta fornuftig, overvåk alltid lånets nåværende LTV, oppretthold en sikkerhetsbuffer, og vurder detaljene ved den valgte plattformen og aktivumet.