Krypto-Kreditvergabe ist heute zu einem der wichtigsten Instrumente auf dem Markt für digitale Vermögenswerte geworden. Sie ermöglicht es Ihnen, hier und jetzt Liquidität zu erhalten, ohne Kryptowährungen verkaufen zu müssen. Im Kern dieses Mechanismus steht das LTV (Loan-to-Value)-Verhältnis — es bestimmt, wie viel Sie gegen Sicherheiten erhalten können und wie sicher Ihr Darlehen ist.

Sehen Sie sich unser ausführliches Video zur LTV-Thematik und ihrer Funktionsweise an:

Untersuchen wir, was LTV ist, wie es berechnet wird, welche Risiken damit verbunden sind und wie man damit richtig umgeht.

Definition und Berechnung des LTV

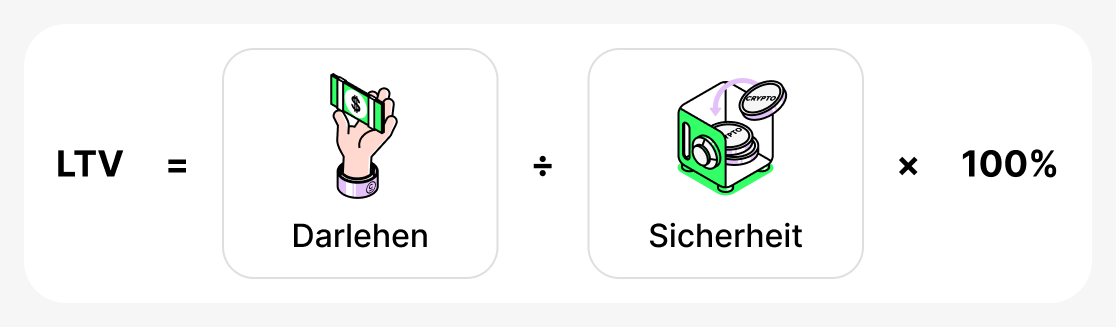

LTV (Loan-to-Value) - ist ein Indikator, der angibt, welchen Anteil des Werts Ihrer Sicherheiten das Darlehen darstellt. Er wird immer als Prozentsatz angegeben und nach folgender Formel berechnet:

Mit anderen Worten wird der Darlehensbetrag durch den Wert der verpfändeten Kryptowährung geteilt und mit 100 multipliziert.

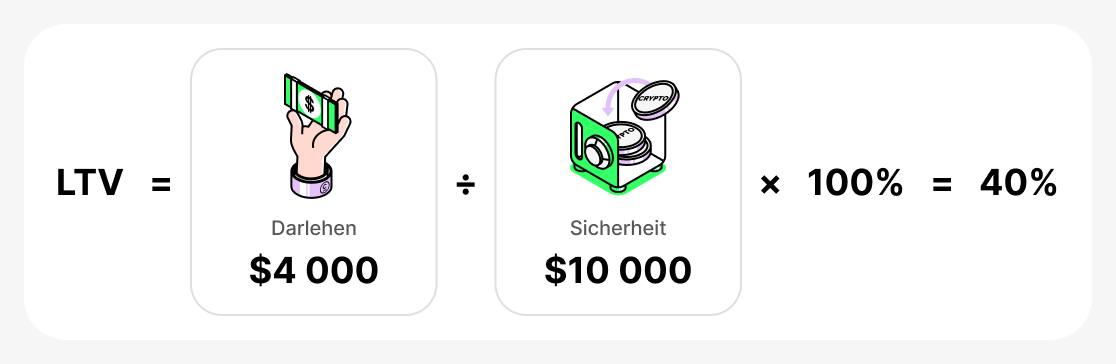

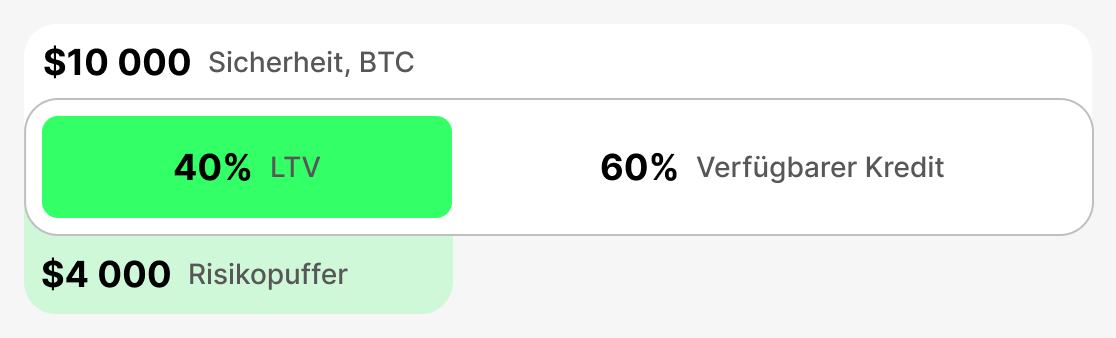

Zum Beispiel, wenn Sie $10,000 in BTC als Sicherheit hinterlegen und $4,000 in USDT, beträgt Ihr LTV:

Was bedeutet das in der Praxis:

- Bei einem niedrigen LTV (zum Beispiel 20–40%) haben Sie einen Sicherheitspuffer. Selbst wenn der Preis von BTC leicht fällt, wird die Plattform keine vorzeitige Rückzahlung des Kredits verlangen. Das ist eine Sicherheitsgarantie.

- Bei einem hohen LTV (zum Beispiel 70–80%) erhalten Sie vorab mehr Mittel, aber jeder erhebliche Rückgang des Preises der Sicherheiten kann zu einem "kritisch niedrigen Sicherheitenwert" führen. In diesem Fall kann die Plattform Sie auffordern, zusätzliche Mittel als Sicherheiten bereitzustellen oder die Schuld teilweise zurückzuzahlen. Wenn Sie dies nicht tun, besteht das Risiko einer Liquidation der Sicherheiten: die Plattform kann die von Ihnen verpfändete Kryptowährung verkaufen, um die Schuld zu decken.

Somit ist das LTV ein Indikator, der dabei hilft, das Verhältnis des Werts der Sicherheiten zum Darlehensbetrag zu bewerten und zu kontrollieren. Je höher das anfängliche LTV, desto mehr Geld kann bei der Aufnahme eines Darlehens erhalten werden, gleichzeitig steigt aber das Risiko, die Sicherheiten zu verlieren, falls der Preis des verpfändeten Vermögenswerts stark fällt.

Wichtige LTV-Kennzahlen

Anfangs-LTV

Diese Kennzahl wird zum Zeitpunkt der Kreditvergabe erfasst. Sie bestimmt den maximalen Prozentsatz des Werts der Sicherheiten, der geliehen werden kann. Jede Plattform legt eigene Initial LTV-Grenzwerte fest: sie sind in der Regel höher für Stablecoins und niedriger für volatile Vermögenswerte. Initial LTV definiert die „Obergrenze“ Ihrer Liquidität und dient als Bezugspunkt für den gesamten Kredit. Je niedriger diese Zahl zu Beginn ist, desto größer die Sicherheitsmarge bei einem starken Wertverlust der Sicherheiten.

- Beispiel: Sie hinterlegen $10,000 in BTC als Sicherheiten. Die Plattform legt ein anfängliches LTV von 60% fest. Das bedeutet, dass Sie nicht mehr als 60% des Werts Ihrer Sicherheiten als Kredit aufnehmen können. Daher können Sie maximal $6,000 aufnehmen.

- Was passiert: Wenn Sie mehr Mittel benötigen, müssen Sie mehr Sicherheiten stellen oder eine Plattform mit einem höheren anfänglichen LTV finden.

Aktueller LTV

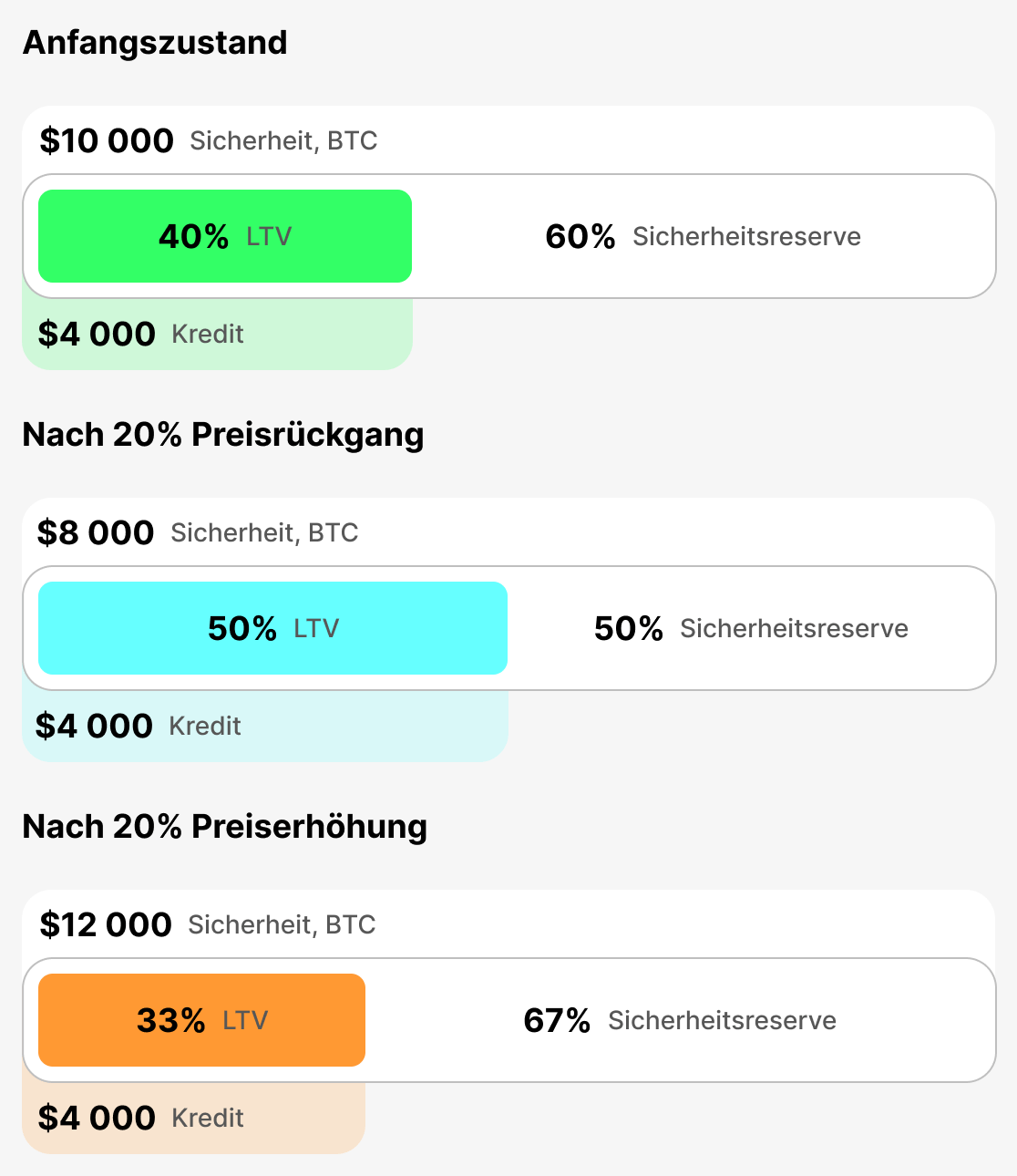

Diese Kennzahl spiegelt das Echtzeitverhältnis des Darlehensbetrags zum Sicherheitenwert „hier und jetzt“ wider. Sie ändert sich ständig mit dem Kurs der Kryptowährung. Der aktuelle LTV zeigt Ihre Position im Moment. Fällt der Wert der Sicherheiten, steigt der aktuelle LTV und Sie rücken näher an die Gefahrenzone.

- Beispiel: Sie haben $4,000 geliehen, besichert durch $10,000 in BTC als Sicherheit. Zum Zeitpunkt der Kreditaufnahme entsprach Ihr anfängliches LTV dem aktuellen LTV = 40%. Fällt der Preis von BTC um 20%, wird der Sicherheitenwert $8,000 betragen und das aktuelle LTV wird auf 50% steigen.

- Was passiert: Je höher Ihr aktueller LTV, desto näher sind Sie an einem Margin Call (einer Warnung) oder an einer Liquidation.

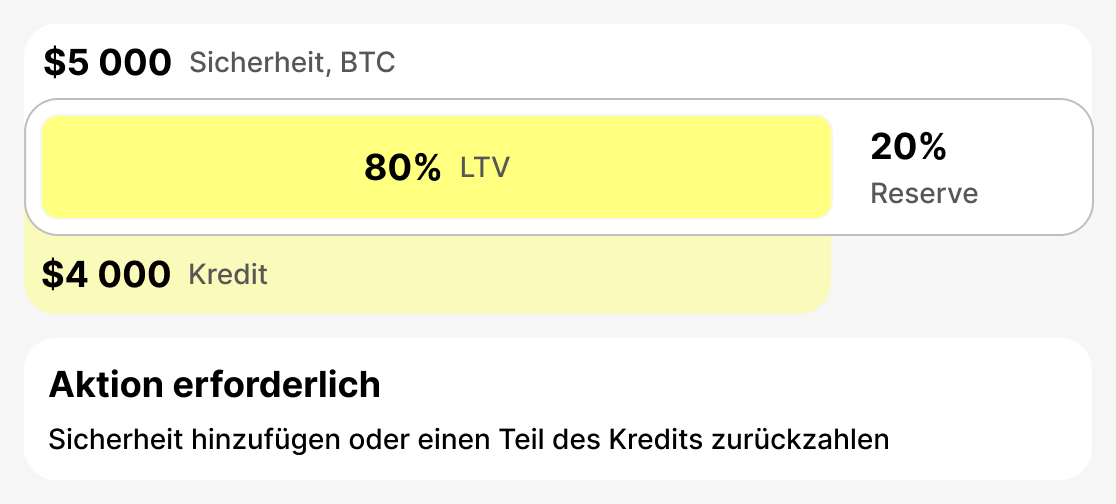

Warnung LTV (LTV, bei dem eine Warnung ausgegeben wird)

Dies ist der Schwellenwert, bei dem die Plattform den Kreditnehmer vor einem erhöhten Liquidationsrisiko warnt. Er liegt üblicherweise bei 75–80%. In diesem Stadium müssen Sie handeln: Sicherheiten hinzufügen oder den Kredit teilweise zurückzahlen. Wenn Sie dies tun, stabilisiert sich die Situation.

- Beispiel: Sie haben $4,000 geliehen. Wenn der Wert Ihrer Sicherheiten plötzlich auf $5,000 fällt, liegt Ihr aktuelles LTV bei 80%. Ein Margin Call wird ausgelöst - Sie erhalten eine Warnung.

- Was passiert: Die Plattform sendet eine Benachrichtigung, dass Sie entweder Ihre Sicherheiten erhöhen oder einen Teil des Kredits zurückzahlen müssen. Wenn Sie die Benachrichtigung ignorieren und der Wert Ihrer Sicherheiten weiter sinkt, ist der nächste Schritt die Liquidation.

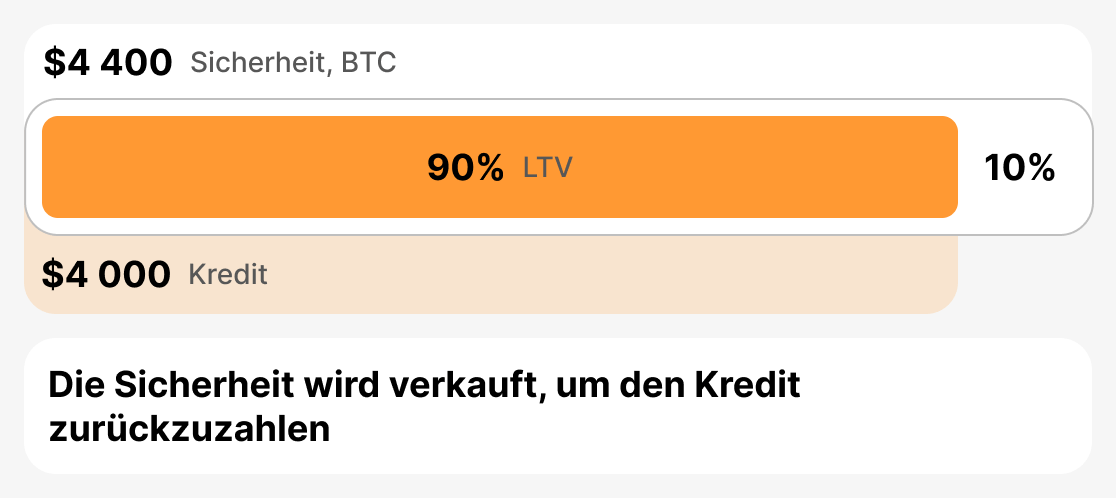

Liquidierung LTV (LTV beim Verkauf von Sicherheiten)

Dies ist die kritische Schwelle, bei deren Überschreitung die Plattform gezwungen ist, Ihre Sicherheiten zu verkaufen, um Verluste zu vermeiden. Das Liquidations-LTV liegt üblicherweise im Bereich von 85–90 %. Sobald das aktuelle LTV dieses Niveau erreicht, verkauft die Plattform einen Teil oder alle Sicherheiten, um die Schulden zu begleichen.

- Beispiel: Sie haben $4,000 geliehen. Der Wert Ihrer Sicherheiten begann stark zu sinken. Sie hatten bereits eine Warnung erhalten, unternahmen jedoch nichts. Infolgedessen fiel der Wert Ihrer Sicherheiten auf $4,444 und der aktuelle LTV liegt nun bei 90%. Der Kreditgeber ist gezwungen, die Sicherheiten zu liquidieren.

- Was passiert: der Kreditnehmer verliert die Sicherheit (oder einen Teil davon), und die Plattform begleicht die Schuld, indem sie die Sicherheit verkauft.

Zusammenfassend

LTV ist der Hauptindikator für den Zustand eines Krypto-Kredits. Anfangs-LTV legt die anfänglichen Kreditparameter fest, Aktuelles LTV zeigt dessen Status in Echtzeit, LTV beim Margin Call (LTV, bei dem eine Warnung ausgegeben wird) signalisiert ein Risiko und Handlungsbedarf, und Liquidations-LTV bestimmt den Punkt, an dem die Sicherheiten verkauft werden. Das Verständnis dieser Schwellenwerte hilft dem Kreditnehmer, Risiken zu managen, schnell auf Marktveränderungen zu reagieren und sein Vermögen zu schützen.

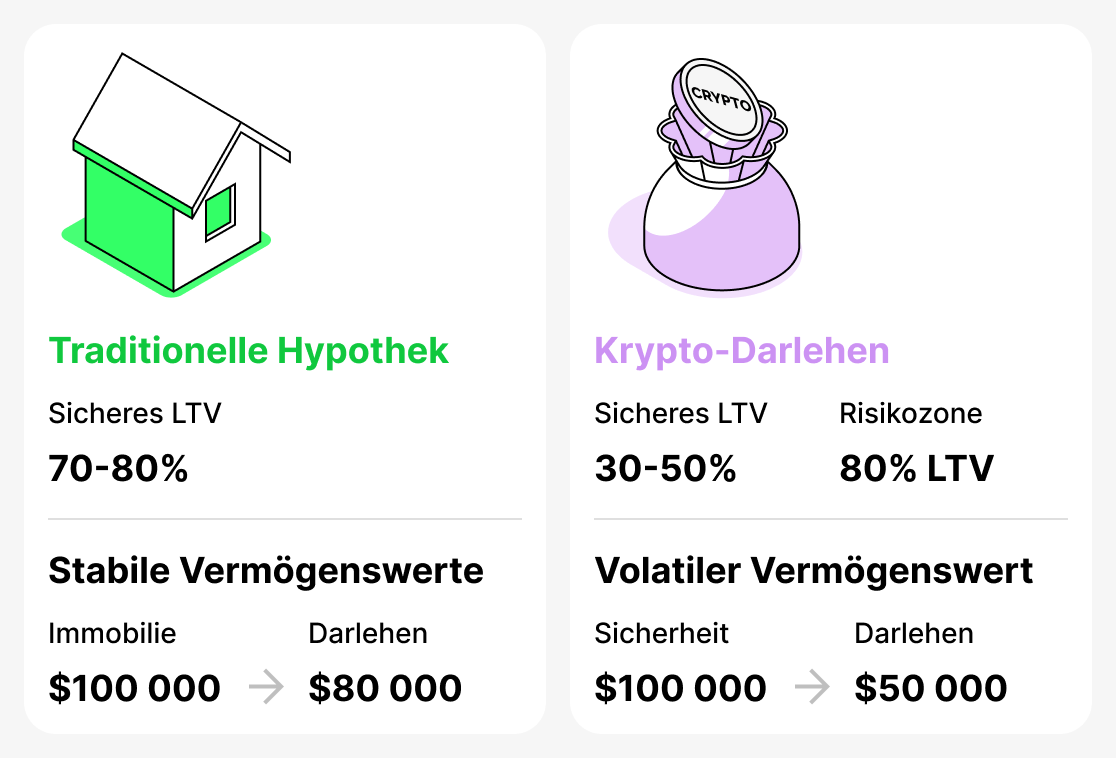

Traditionelle und Krypto-Kredite

Das Konzept von LTV (Loan-to-Value) entstand ursprünglich im traditionellen Kreditwesen und war hauptsächlich mit Hypotheken verbunden. Banken nutzen diese Kennzahl zur Einschätzung des Risikos: Je höher der Anteil des Kredits im Verhältnis zum Wert der Wohnung oder des Hauses, desto größer die Wahrscheinlichkeit eines Zahlungsausfalls. Im konventionellen Kreditgeschäft gilt eine Hypothek, die 70–80% des Immobilienwertes abdeckt, als völlig normal. Wenn eine Wohnung beispielsweise $100,000 wert ist, würde eine Hypothek von $80,000 (LTV 80%) bei der Bank keine Bedenken hervorrufen, da der Immobilienmarkt relativ stabil ist und der Preis der Sicherheiten selten abrupt schwankt.

In der Welt der Kryptowährungen ist die Lage anders. Die Preise digitaler Vermögenswerte sind hoch volatil: sie können innerhalb weniger Tage um 20–30 % fallen. Daher ist ein LTV, der in der traditionellen Finanzwelt als normal gilt (zum Beispiel 80 %), im Kryptokreditwesen bereits in der Gefahrenzone. Für Kryptowährungen gilt ein sicheres LTV als 30–50 %, da der Kreditnehmer bei einem solchen Darlehen einen guten Sicherheitspuffer behält, falls die Sicherheiten stark abwerten.

Damit wird LTV sowohl bei traditionellen (Bank-)Krediten als auch bei Kryptowährungsdarlehen verwendet. Als „sicher“ geltende Werte unterscheiden sich jedoch stark. Für eine Bank sind 80 % normal, bei einer Krypto-Plattform ist das hingegen ein besorgniserregender Wert.

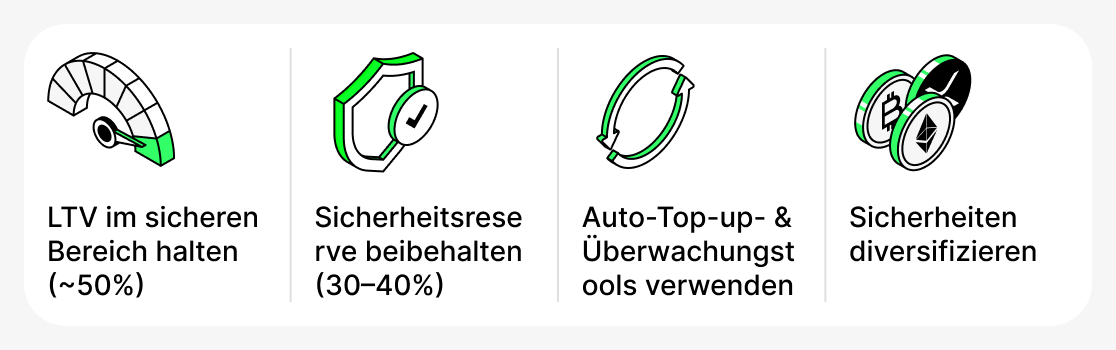

Praktische Strategien zur Verwaltung des LTV

Damit Krypto-Kreditvergabe ein sicheres Instrument bleibt, ist es wichtig, den LTV zu überwachen und zu wissen, wie man ihn steuert. Das Ignorieren dieser Kennzahl kann zur Liquidation der Sicherheiten und zum Verlust von Vermögenswerten führen. Im Folgenden finden Sie die wichtigsten Strategien, die Kreditnehmern helfen, ihr Darlehen verantwortungsbewusst zu verwalten und sich keine Sorgen um die Sicherheit ihrer Sicherheiten machen zu müssen.

Halten Sie Ihren LTV im sicheren Bereich

Es ist optimal, das LTV bei 50% zu halten. Auf diesem Niveau haben Sie selbst bei einem starken Preisverfall der Sicherheiten einen erheblichen Sicherheitspuffer. Denken Sie daran: Je niedriger das LTV, desto geringer die Wahrscheinlichkeit, einen Margin Call zu erhalten oder liquidiert zu werden.

Immer einen «Sicherheitspuffer» haben

Wenn Sie ein Darlehen aufnehmen, sollten Sie nicht den maximal zulässigen LTV der Plattform ausnutzen. Es ist besser, zusätzliche Mittel verfügbar zu halten. Zum Beispiel können Sie 30–40 % des Sicherheitenwerts leihen. Sie können die verfügbaren Mittel jederzeit nutzen, um Ihre Sicherheiten zu erhöhen oder einen Teil des Darlehens zu tilgen, falls der Wert Ihrer Sicherheiten sinkt.

Zusätzliche Tools verwenden

Viele Plattformen (insbesondere CeFi) bieten an, eine Auto-Top-up-Funktion zu aktivieren - automatische Auffüllung der Sicherheiten, wenn kritische LTV-Werte erreicht werden. Sie können auch verschiedene Drittanbieter-Bots verwenden, die den Preis überwachen und Ihnen helfen, Ihr Guthaben rechtzeitig aufzustocken.

Sicherheiten aufteilen

Sie müssen nicht nur ein Asset als Sicherheit einsetzen. Zum Beispiel kann ein Teil der Sicherheiten in BTC gehalten werden und ein Teil in Stablecoins. Das reduziert die gesamte Volatilität der Sicherheiten und macht Ihre Position widerstandsfähiger. Fällt der Preis von BTC, behalten die Stablecoins trotzdem ihren Wert, wodurch der Anstieg des gesamten LTV Ihres Kredits reduziert wird. Es ist jedoch wichtig zu beachten, dass diese Funktion nicht auf allen Plattformen verfügbar ist.

Risiken von Krypto-Krediten

Trotz ihrer Vorteile birgt die Krypto-Kreditvergabe eine Reihe von Risiken, die Kreditnehmer berücksichtigen müssen. Einige davon hängen mit den Besonderheiten des Kryptowährungsmarktes zusammen, andere ergeben sich aus der Blockchain-Technologie oder der Plattform selbst.

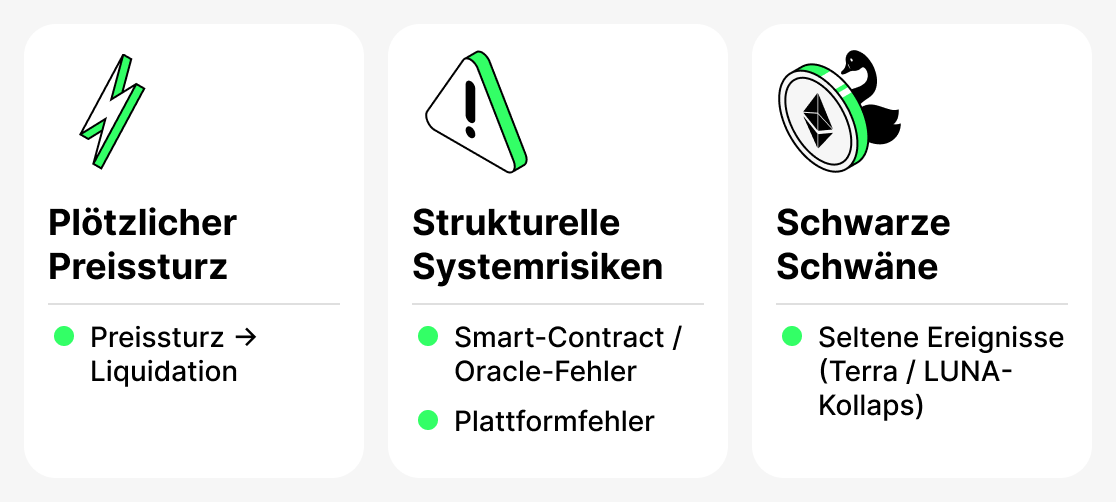

Flash-Crash (sofortige Kursstürze)

Der Kryptowährungsmarkt ist für seine hohe Volatilität bekannt. Manchmal kommt es zu starken kurzfristigen Kursverlusten — den sogenannten Flash Crashes. Selbst wenn der Kurs schnell wieder auf ein normales Niveau zurückkehrt, können die automatischen Mechanismen einiger Plattformen Sicherheiten innerhalb von Sekunden liquidieren. Am ehesten trifft Sie das, wenn Sie einen Kredit mit hoher LTV aufnehmen und nur eine minimale Sicherheitsmarge haben.

Systemische Risiken

DeFi-Plattformen sind vollständig vom Funktionieren ihrer Smart Contracts und Oracles — spezialisierte Dienste, die aktuelle Preise von Vermögenswerten liefern — abhängig. Fehler im Code, Hacks oder Ausfälle von Oracles können zu fehlerhaften LTV-Berechnungen und vorzeitigen Liquidationen führen. CeFi-Plattformen können ebenfalls systemische Ausfälle erleben: eingefrorene Benutzeroberflächen, Probleme bei Auszahlungen oder technische Fehler bei der Auftragsverarbeitung.

«Schwarze Schwäne»

Das sind äußerst seltene und unwahrscheinliche Ereignisse, die den Markt vollständig umgestalten. Ein eindrückliches Beispiel ist der Zusammenbruch des Terra/LUNA-Ökosystems im Jahr 2022. Viele Kreditnehmer hielten UST und LUNA als Sicherheiten, da sie die Token des Netzwerks für relativ stabile Vermögenswerte hielten. Als das Ökosystem zusammenbrach, fiel der Wert der Vermögenswerte nahezu auf null und die Sicherheiten wurden vollständig ausgelöscht. Selbst ein niedriger LTV rettete die Kreditnehmer nicht — Liquidationen erfolgten flächendeckend.

Daher erfordern Krypto-Kredite von Kreditnehmern nicht nur, grundlegende Konzepte wie LTV zu verstehen, sondern auch, auf seltene, aber potenziell schwerwiegende Ereignisse vorbereitet zu sein, denen sie gelegentlich begegnen können. Verwalten Sie Ihre Kredite umsichtig und behalten Sie die Marktbedingungen stets im Blick. Dies garantiert keinen vollständigen Schutz, reduziert jedoch die Wahrscheinlichkeit, einem nachteiligen Ereignis zu begegnen, erheblich.

Fazit

LTV ist eine Schlüsselkennzahl im Krypto-Lending. Sie bestimmt, wie viel Sie leihen können, zeigt, wie sicher Ihr Kredit ist, und wie sich die Position Ihrer Sicherheiten auf dem Markt verändert.

Um durch Kryptowährungen besicherte Kredite sinnvoll zu nutzen, überwachen Sie stets das aktuelle LTV des Kredits, halten Sie einen Sicherheitspuffer ein und berücksichtigen Sie die Besonderheiten der gewählten Plattform und des Vermögenswerts.